Asia Pacific Contrast And Imaging Agents In Interventional X Ray Market

Taille du marché en milliards USD

TCAC :

%

USD

1.60 Billion

USD

2.60 Billion

2024

2032

USD

1.60 Billion

USD

2.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.60 Billion | |

| USD 2.60 Billion | |

| % | |

|

Segmentation du marché des agents de contraste et d'imagerie pour la radiographie interventionnelle en Asie-Pacifique, par type d'agent (produits de contraste iodés, produits de contraste barytés, produits de contraste à microbulles, produits de contraste à nanoparticules d'or et autres), application (cardiologie, gastroentérologie, neurologie, oncologie, urologie et chirurgie générale), utilisateur final (centres d'imagerie, hôpitaux, cliniques, centres de diagnostic, centres de chirurgie ambulatoire et cabinets privés) - Tendances et prévisions du secteur jusqu'en 2032

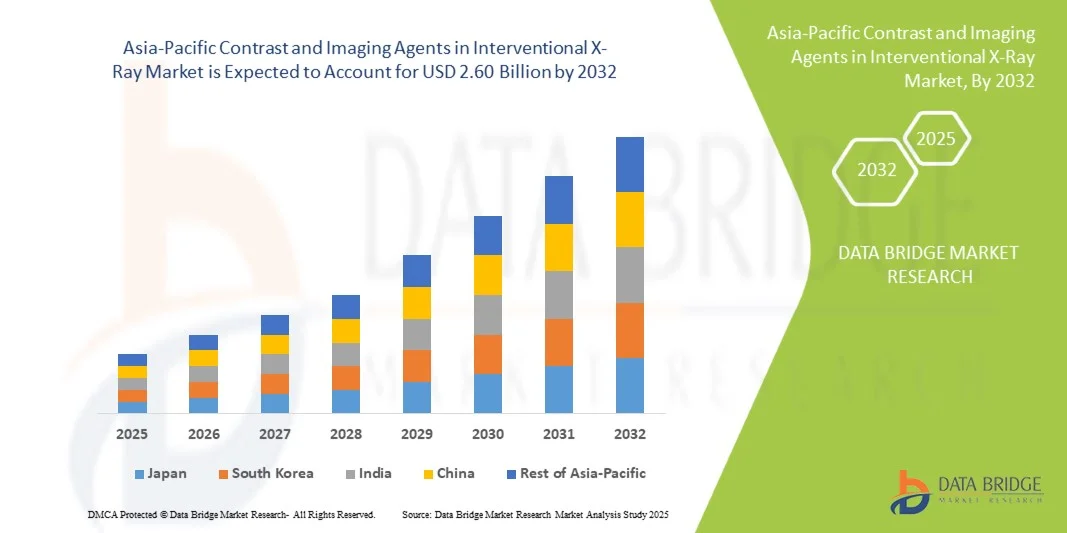

Taille du marché des agents de contraste et d'imagerie pour les radiographies interventionnelles en Asie-Pacifique

- La taille du marché des agents de contraste et d'imagerie en radiologie interventionnelle en Asie-Pacifique était évaluée à 1,60 milliard USD en 2024 et devrait atteindre 2,60 milliards USD d'ici 2032 , à un TCAC de 6,3 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à la prévalence croissante des troubles cardiovasculaires et neurologiques, à l’expansion des procédures interventionnelles et à l’adoption croissante de techniques d’imagerie avancées dans les hôpitaux et les centres de diagnostic de la région.

- Par ailleurs, l'augmentation des investissements dans les infrastructures de santé et la demande croissante de solutions diagnostiques précises et mini-invasives font des agents de contraste et d'imagerie des composants essentiels de la radiologie interventionnelle. Ces facteurs convergents accélèrent leur adoption par le marché, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des agents de contraste et d'imagerie pour la radiographie interventionnelle en Asie-Pacifique

- Les agents de contraste et d'imagerie, utilisés pour améliorer la visibilité lors des procédures de radiographie interventionnelle, sont de plus en plus essentiels en radiologie diagnostique et interventionnelle moderne en raison de leur capacité à améliorer la précision de l'imagerie, à soutenir les procédures mini-invasives et à réduire les risques pour les patients.

- La demande croissante pour ces agents est principalement alimentée par la prévalence croissante des troubles cardiovasculaires et neurologiques, l'expansion des procédures interventionnelles et l'adoption croissante de technologies d'imagerie avancées dans les hôpitaux et les centres de diagnostic.

- Le Japon a dominé le marché avec la plus grande part de revenus de 29 % en 2024, caractérisé par une infrastructure de soins de santé bien établie, des investissements élevés dans la technologie médicale et une forte présence d'acteurs clés de l'industrie

- La Chine devrait être le pays connaissant la croissance la plus rapide sur le marché au cours de la période de prévision en raison de l'augmentation des dépenses de santé, de la sensibilisation croissante aux procédures mini-invasives et de l'expansion des réseaux hospitaliers et de diagnostic.

- Le segment des agents de contraste iodés a dominé le marché avec une part significative de 62,8 % en 2024, grâce à leur utilisation généralisée en angiographie, en cardiologie et en imagerie neurovasculaire, ainsi qu'à leur profil d'efficacité et de sécurité prouvé.

Portée du rapport et segmentation du marché des agents de contraste et d'imagerie pour la radiographie interventionnelle en Asie-Pacifique

|

Attributs |

Analyses clés du marché des agents de contraste et d'imagerie en radiologie interventionnelle en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des agents de contraste et d'imagerie pour la radiographie interventionnelle en Asie-Pacifique

« Progrès en matière de précision de l'imagerie et de procédures mini-invasives »

- Une tendance importante et croissante sur le marché de l'Asie-Pacifique est l'adoption d'agents de contraste et d'imagerie avancés qui améliorent la visualisation pendant les procédures de radiographie interventionnelle, améliorant ainsi la précision des procédures et la sécurité des patients.

- Par exemple, les agents de contraste iodés combinés à l'angiographie par soustraction numérique (DSA) permettent une imagerie vasculaire très détaillée, permettant aux cliniciens de naviguer avec précision dans les cathéters et les fils-guides lors d'interventions complexes.

- L'intégration de ces agents aux systèmes d'imagerie basés sur l'IA permet des fonctionnalités telles que la segmentation automatique des vaisseaux, la détection des anomalies en temps réel et l'optimisation du dosage du contraste, améliorant ainsi l'efficacité des procédures. Par exemple, certaines solutions d'imagerie Philips et Siemens utilisent la visualisation assistée par l'IA pour réduire le volume de contraste tout en préservant la qualité de l'image.

- La combinaison transparente d'agents d'imagerie avancés avec des plates-formes d'imagerie numérique facilite l'amélioration du diagnostic, de l'efficacité du flux de travail et des résultats pour les patients, permettant aux cliniciens de surveiller plusieurs paramètres en temps réel.

- Cette tendance vers des solutions d'imagerie plus précises, plus intelligentes et centrées sur le patient transforme les attentes cliniques en radiologie interventionnelle. Par exemple, des entreprises comme Guerbet développent de nouvelles formulations de contraste optimisées pour une imagerie à faible dose et de haute précision.

- La demande d'agents d'imagerie avancés qui s'intègrent à l'IA et aux technologies mini-invasives augmente rapidement dans les hôpitaux et les centres de diagnostic, car les cliniciens privilégient la précision, la sécurité et l'efficacité opérationnelle.

Dynamique du marché des agents de contraste et d'imagerie pour la radiographie interventionnelle en Asie-Pacifique

Conducteur

« Prévalence croissante des troubles cardiovasculaires et neurovasculaires »

- L’incidence croissante des maladies cardiovasculaires et neurovasculaires, combinée à l’expansion des procédures interventionnelles, est un facteur clé de la demande accrue d’agents de contraste et d’imagerie.

- Par exemple, en mars 2024, Bracco a lancé un produit de contraste iodé de nouvelle génération optimisé pour les interventions neurovasculaires, conçu pour améliorer la clarté de l'image tout en réduisant l'exposition du patient au produit de contraste.

- Alors que les hôpitaux et les centres de diagnostic recherchent une précision d'imagerie améliorée et un support procédural minimalement invasif, les agents de contraste permettent une visualisation en temps réel, améliorant ainsi la prise de décision clinique et les résultats pour les patients.

- En outre, l’accent croissant mis sur la médecine de précision et la radiologie interventionnelle fait des agents d’imagerie avancés une partie intégrante de la planification des procédures, de la réduction des risques et de l’amélioration du succès thérapeutique.

- La combinaison de l'augmentation du volume des procédures, des avancées technologiques et de la préférence des cliniciens pour des solutions de contraste optimisées propulse l'adoption du marché dans les grands hôpitaux et les centres d'imagerie spécialisés.

Retenue/Défi

« Réactions indésirables et obstacles à la conformité réglementaire »

- Les problèmes de sécurité tels que la néphropathie induite par le contraste ou les réactions allergiques constituent un défi pour une adoption plus large des agents de contraste et d'imagerie dans les procédures interventionnelles.

- Par exemple, les rapports faisant état de complications rénales légères à graves liées à l'utilisation de produits de contraste à base d'iode ont incité certains hôpitaux à être prudents dans le choix des agents, en particulier pour les patients à haut risque.

- Répondre à ces préoccupations en matière de sécurité grâce à des formulations à faible osmolarité, des protocoles de dépistage pré-intervention et une formation des cliniciens est essentiel à l'adoption de ces produits. Des entreprises comme GE Healthcare et Bayer mettent l'accent sur l'optimisation du dosage et la surveillance de la sécurité dans leurs recommandations produits.

- En outre, les exigences réglementaires et les approbations strictes dans plusieurs pays d’Asie-Pacifique peuvent retarder le lancement des produits, augmentant ainsi les coûts de conformité et le temps d’entrée sur le marché.

- Bien que les agents avancés améliorent les profils de sécurité, les risques perçus et la complexité réglementaire peuvent encore entraver une adoption généralisée, en particulier dans les petites cliniques et les marchés sensibles aux coûts.

- Surmonter ces défis grâce à des mesures de sécurité renforcées, à un alignement réglementaire et à la formation des cliniciens sera essentiel pour une croissance soutenue du marché.

Agents de contraste et d'imagerie pour le marché des radiographies interventionnelles en Asie-Pacifique

Le marché est segmenté en fonction du type d’agent, de l’application et de l’utilisateur final.

- Par type d'agent

Selon le type d'agent, le marché est segmenté en produits de contraste iodés, produits de contraste à base de baryum, produits de contraste à microbulles, produits de contraste à base de nanoparticules d'or, etc. Le segment des produits de contraste iodés a dominé le marché avec la plus grande part de chiffre d'affaires (62,8 %) en 2024, grâce à son utilisation intensive en angiographie, en cardiologie et en interventions neurovasculaires. Ces agents sont privilégiés pour leur radio-opacité élevée, leur clairance rénale rapide et leur profil de sécurité éprouvé, ce qui en fait le premier choix des hôpitaux et des centres de diagnostic. Les cliniciens privilégient souvent les produits de contraste iodés pour les interventions complexes en raison de leur qualité d'imagerie fiable. De plus, leur compatibilité avec les systèmes d'imagerie radiographique numérique conventionnels et avancés favorise leur adoption dans les établissements de santé d'Asie-Pacifique. Des entreprises comme Bracco et Bayer investissent dans des formulations à faible osmolarité, renforçant ainsi la préférence du marché. La grande popularité et la confiance clinique de longue date dont bénéficient les agents iodés renforcent également leur position dominante.

Le segment des produits de contraste à microbulles devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par leur adoption croissante en échocardiographie et dans les procédures diagnostiques mini-invasives. Les microbulles améliorent la qualité de l'imagerie échographique, permettant une évaluation en temps réel du flux sanguin et de la perfusion des organes, un atout de plus en plus prisé dans les diagnostics cardiaques et hépatiques. Leur nature non ionisante et leur profil de sécurité les rendent particulièrement attractifs pour les patients souffrant d'insuffisance rénale ou d'hypersensibilité à l'iode. L'expansion des centres d'imagerie et les avancées technologiques des appareils à ultrasons dans des pays comme la Chine, l'Inde et le Japon accélèrent l'utilisation des microbulles. De plus, la recherche et développement en cours sur les agents microbulles ciblés pour la détection des tumeurs et le suivi thérapeutique stimule la croissance. La sensibilisation croissante des cliniciens aux alternatives non invasives aux produits de contraste radiographiques traditionnels contribue également à leur adoption.

- Par application

En fonction des applications, le marché est segmenté en cardiologie, gastro-entérologie, neurologie, oncologie, urologie et chirurgie générale. En 2024, la cardiologie a dominé le marché, représentant la part la plus importante en raison de la forte prévalence des maladies cardiovasculaires et du recours fréquent à l'angiographie et aux interventions. Les hôpitaux et les centres cardiaques privilégient les agents de contraste avancés pour améliorer la clarté de l'imagerie des vaisseaux coronaires, permettant ainsi une pose précise des stents et une navigation précise des cathéters. Des pays comme le Japon, la Corée du Sud et l'Inde connaissent une forte augmentation des interventions en cardiologie interventionnelle, ce qui soutient la demande. Les cliniciens s'appuient sur les agents iodés et microbulles pour minimiser les risques liés aux procédures et améliorer la précision du diagnostic. Les initiatives gouvernementales croissantes visant à améliorer les infrastructures de soins cardiaques en Asie-Pacifique soutiennent également ce segment. De plus, le nombre croissant de laboratoires de cathétérisme et la sensibilisation croissante des patients aux traitements mini-invasifs continuent de renforcer la prédominance des applications en cardiologie.

Le segment de l'oncologie devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'augmentation de l'incidence des cancers et l'utilisation croissante des agents de contraste pour la détection, la stadification et le suivi thérapeutique des tumeurs. Les agents avancés permettent une visualisation précise des limites tumorales, de la vascularisation et de la perfusion, facilitant ainsi les interventions ciblées et la planification thérapeutique. Des pays comme la Chine et l'Inde connaissent une expansion rapide des centres d'imagerie oncologique, ce qui contribue à leur adoption. De plus, l'intégration avec des plateformes d'imagerie assistée par l'IA améliore la précision du diagnostic et réduit le recours aux biopsies invasives. La recherche sur les agents à base de nanoparticules et de microbulles pour l'imagerie oncologique s'accélère, alimentant ainsi la croissance. La préférence croissante des patients pour un dépistage précoce et un suivi mini-invasif constitue également un facteur de croissance clé.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en centres d'imagerie, hôpitaux, cliniques, centres de diagnostic, centres de chirurgie ambulatoire et cabinets privés. Le segment hospitalier a dominé le marché, affichant la plus grande part de chiffre d'affaires en 2024, grâce au volume important d'interventions, à une infrastructure d'imagerie de pointe et à une préférence pour une gamme complète de produits de contraste. Les hôpitaux réalisent souvent des interventions complexes en cardiologie, neurologie et oncologie, qui nécessitent une assistance d'imagerie de haute qualité, ce qui stimule la demande en produits de contraste iodés et avancés. Des pays comme le Japon, la Corée du Sud et l'Australie disposent de vastes réseaux hospitaliers dotés d'installations d'imagerie de pointe, contribuant à leur domination. La présence de radiologues et de spécialistes interventionnels expérimentés renforce encore la préférence des hôpitaux. De plus, les hôpitaux bénéficient de contrats fournisseurs à long terme et d'accords d'approvisionnement en gros, garantissant une demande stable. Les hôpitaux sont également à l'avant-garde de l'adoption d'agents innovants et de solutions d'imagerie intégrées à l'IA, renforçant ainsi leur position sur le marché.

Le segment des centres de diagnostic devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à la multiplication des centres d'imagerie ambulatoire et des centres spécialisés proposant des diagnostics interventionnels abordables. En Chine, en Inde et en Asie du Sud-Est, les centres de diagnostic connaissent une expansion rapide pour répondre à la demande croissante des patients en matière de services d'imagerie pratiques et économiques. Ces centres adoptent souvent des systèmes d'imagerie portables et avancés, compatibles avec une large gamme de produits de contraste. Cette croissance est également soutenue par la sensibilisation croissante aux procédures mini-invasives et au dépistage précoce des maladies au sein des populations urbaines. Par exemple, les centres proposant des services d'imagerie cardiaque et oncologique utilisent de plus en plus des agents à base de microbulles et de nanoparticules. La multiplication des partenariats entre les centres de diagnostic et les fabricants de produits de contraste favorise également une adoption plus rapide.

Analyse régionale du marché des agents de contraste et d'imagerie pour la radiographie interventionnelle en Asie-Pacifique

- Le Japon a dominé le marché avec la plus grande part de revenus de 29 % en 2024, caractérisé par une infrastructure de soins de santé bien établie, des investissements élevés dans la technologie médicale et une forte présence d'acteurs clés de l'industrie

- Les hôpitaux et les centres de diagnostic de la région apprécient grandement la précision, l'efficacité et la sécurité offertes par les agents de contraste avancés, qui permettent une visualisation précise des interventions en cardiologie, neurologie et oncologie.

- Cette adoption généralisée est également soutenue par les initiatives gouvernementales visant à améliorer la prestation des soins de santé, l'augmentation des dépenses de santé et l'augmentation des investissements des principaux fabricants dans les solutions d'imagerie intégrées à l'IA, faisant des agents de contraste un composant essentiel de la radiologie interventionnelle en Asie-Pacifique.

Aperçu du marché japonais des agents de contraste et d'imagerie pour la radiographie interventionnelle

Le marché japonais connaît un essor considérable grâce à un système de santé bien établi, à une forte adoption des technologies d'imagerie avancées et à une demande accrue de diagnostics de précision. Les hôpitaux et les centres interventionnels privilégient les agents de contraste iodés et à microbulles pour les interventions en cardiologie, neurologie et oncologie. L'intégration de plateformes d'imagerie assistée par IA et de solutions de contraste à faible dose alimente également cette croissance. Le vieillissement de la population japonaise et l'importance croissante accordée au diagnostic précoce et aux traitements mini-invasifs devraient soutenir la demande dans les secteurs de la santé, tant public que privé.

Aperçu du marché chinois des agents de contraste et d'imagerie pour la radiographie interventionnelle

En 2024, le marché chinois représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à une urbanisation rapide, au développement des infrastructures de santé et à la sensibilisation croissante des patients aux diagnostics mini-invasifs. Le pays a connu une forte augmentation des interventions en cardiologie et oncologie interventionnelles, stimulant la demande en agents de contraste de haute qualité. Les initiatives gouvernementales soutenant l'expansion des hôpitaux et les investissements dans les technologies d'imagerie avancées stimulent également le marché. De plus, la production nationale de produits de contraste et d'équipements d'imagerie améliore l'accessibilité et le coût pour un large éventail d'établissements de santé.

Aperçu du marché indien des agents de contraste et d'imagerie pour la radiographie interventionnelle

Le marché indien connaît une forte croissance en raison de la prévalence croissante des maladies cardiovasculaires et neurovasculaires, du nombre croissant d'hôpitaux et de centres de diagnostic, et de l'adoption massive de technologies d'imagerie avancées. Les agents de contraste sont de plus en plus utilisés en cardiologie, oncologie et neurologie, notamment dans les centres de santé urbains. Les programmes gouvernementaux favorisant le développement des infrastructures de santé et les initiatives visant à encourager les procédures mini-invasives accélèrent leur adoption. De plus, la sensibilisation croissante des patients et des médecins à des solutions d'imagerie sûres et efficaces contribue à la croissance soutenue de l'utilisation des agents de contraste.

Aperçu du marché des agents de contraste et d'imagerie pour la radiographie interventionnelle en Corée du Sud

Le marché sud-coréen connaît une croissance constante, soutenu par des réseaux hospitaliers de pointe, des investissements importants dans les technologies d'imagerie et une demande croissante en radiologie interventionnelle. Les hôpitaux et les centres de diagnostic adoptent de plus en plus les agents de contraste iodés et à microbulles pour les interventions cardiologiques et neurovasculaires. L'importance accordée par le pays à la recherche et au développement, associée à l'adoption de plateformes d'imagerie assistée par l'IA, améliore l'efficacité des procédures et la sécurité des patients. Les politiques de santé proactives de la Corée du Sud et la sensibilisation croissante aux diagnostics mini-invasifs devraient stimuler la croissance continue.

Part de marché des agents de contraste et d'imagerie en Asie-Pacifique pour les radiographies interventionnelles

Le secteur des agents de contraste et d'imagerie en radiologie interventionnelle en Asie-Pacifique est principalement dirigé par des entreprises bien établies, notamment :

- Bracco. (Italie)

- GE HealthCare (États-Unis)

- Guerbet (États-Unis)

- Bayer AG (Allemagne)

- Lantheus (États-Unis)

- Beilu Pharmaceutical Co., Ltd. (Chine)

- Iso-Tex Diagnostics, Inc. (États-Unis)

- Novartis AG (Suisse)

- FUJIFILM Corporation (Japon)

- DAIICHI SANKYO COMPANY, LIMITED (Japon)

- JB Chemicals and Pharmaceuticals Ltd. (Inde)

- Unijules Life Sciences Ltd. (Inde)

- Mallinckrodt (États-Unis)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Amgen Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Samsung (Corée du Sud)

Quels sont les développements récents sur le marché des agents de contraste et d’imagerie en Asie-Pacifique sur les rayons X interventionnels ?

- En novembre 2023, Fujifilm a dévoilé plusieurs nouveaux systèmes d'imagerie médicale, notamment des suites de radiographie numérique et des systèmes de fluoroscopie, lors du congrès de la Radiological Society of North America (RSNA). Ces systèmes intègrent des technologies de pointe visant à améliorer la précision diagnostique et les résultats pour les patients lors des interventions.

- En novembre 2022, GE Healthcare a lancé l'injecteur sans seringue CT Motion, conçu pour administrer des produits de contraste iodés pour la tomodensitométrie (TDM). Ce système innovant vise à améliorer la sécurité des patients et à simplifier les procédures d'imagerie en éliminant le recours aux seringues, réduisant ainsi le risque de contamination et améliorant l'efficacité des flux de travail.

- En novembre 2022, GE Healthcare et Ulrich Medical ont annoncé une collaboration pour le développement d'un système d'injection multidose de produits de contraste. Ce partenariat vise à optimiser l'administration des produits de contraste en imagerie interventionnelle, afin d'optimiser l'efficacité et la prise en charge des patients en milieu clinique.

- En septembre 2022, Guerbet a annoncé que la Food and Drug Administration (FDA) américaine avait approuvé l'injection d'Elucirem™ (gadopiclénol) pour l'IRM avec injection de produit de contraste. Cette approbation a marqué une avancée significative en imagerie IRM, offrant une meilleure qualité d'image à une dose plus faible que celle des agents de contraste traditionnels.

- En septembre 2022, Bracco a annoncé que la FDA avait approuvé l'injection de gadopiclénol, un nouvel agent de contraste macrocyclique à base de gadolinium, hautement stable. Cet agent, commercialisé sous le nom d'injection VUEWAY (gadopiclénol), est reconnu pour sa grande relaxivité, offrant des capacités d'imagerie améliorées pour diverses procédures diagnostiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.