Asia Pacific Diabetes Care Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

23.62 Billion

USD

42.44 Billion

2024

2032

USD

23.62 Billion

USD

42.44 Billion

2024

2032

| 2025 –2032 | |

| USD 23.62 Billion | |

| USD 42.44 Billion | |

| % | |

|

Asia-Pacific Diabetes Care Devices Market Segmentation, By Management Devices (Insulin Pump, Insulin Pen, Insulin Syringe et Jet Injectors), Monitoring Devices (auto-surveillance du glucose sanguin et surveillance continue du glucose), Final User (hôpital, cliniques et personnels), Distribution Channel (ventes institutionnelles et ventes au détail) - Tendances de l'industrie et prévisions à 2032

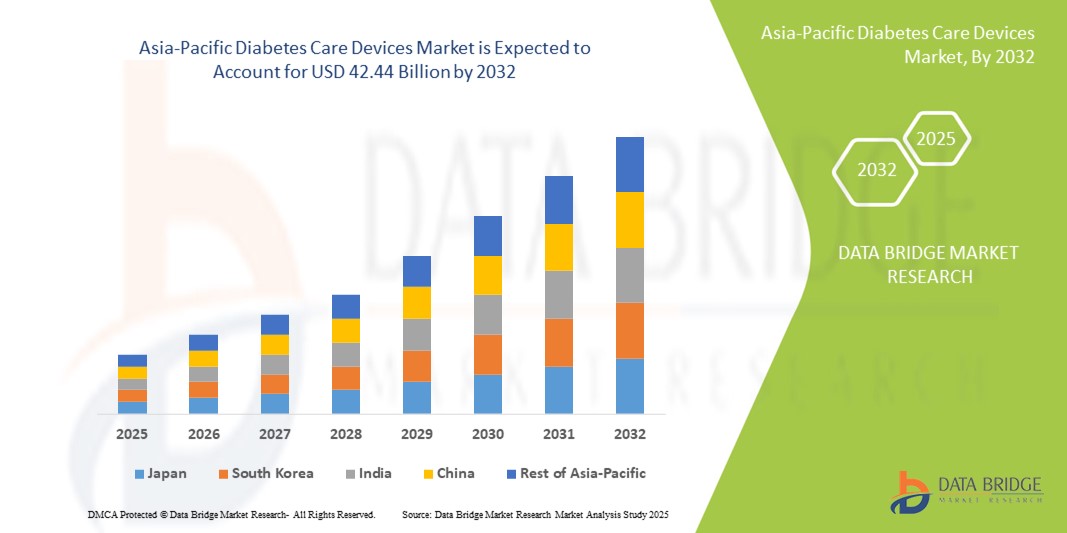

Taille du marché des dispositifs de soins du diabète en Asie-Pacifique

- La taille du marché des dispositifs de traitement du diabète en Asie-Pacifique a été évaluée à23,62 milliards de dollars en 2024et devrait atteindre42,44 milliards de dollars en 2032, à unTCAC de 7,60%pendant la période de prévision

- Cette forte croissance est principalement attribuable à l'augmentation de la prévalence du diabète dans la région, aux progrès des technologies de soins du diabète et aux investissements importants des secteurs public et privé visant à améliorer la gestion du diabète.

- De plus, la demande croissante de solutions de soins du diabète rentables et conviviales établit ces dispositifs comme des outils essentiels pour la gestion du diabète en milieu résidentiel et clinique.

Analyse du marché des dispositifs de soins du diabète en Asie-Pacifique

- les dispositifs de soins du diabète, y compris les pompes à insuline, les stylos à insuline, les seringues à insuline, les jets injecteurs,autosurveillance de la glycémieles dispositifs SMBG, etsurveillance continue du glucoseLes systèmes de traitement du diabète (MGC) deviennent de plus en plus essentiels pour une gestion efficace du diabète, tant en milieu clinique qu'à domicile, en raison de leur précision, de leur commodité et de leur intégration aux plateformes de santé numériques

- La demande croissante de dispositifs de traitement du diabète est principalement alimentée par la prévalence croissante du diabète dans des pays comme la Chine, l'Inde et le Japon, une sensibilisation accrue à la bonne gestion des maladies et une préférence pour des solutions technologiquement avancées, conviviales et peu invasives

- En 2024, la Chine a dominé le marché des dispositifs de traitement du diabète en Asie et dans le Pacifique, avec une part des revenus de 38,5 %, sous l'impulsion de la plus grande population diabétique de la région, l'expansion des infrastructures de soins de santé, les initiatives gouvernementales visant à promouvoir la gestion du diabète et l'adoption de dispositifs de surveillance et d'injection d'insuline de pointe.

- On s'attend à ce que l'Inde soit le pays qui connaît la croissance la plus rapide du marché des dispositifs de traitement du diabète en Asie et dans le Pacifique au cours de la période de prévision, grâce à l'augmentation des revenus disponibles, à l'amélioration de l'accessibilité des soins de santé et à la sensibilisation accrue aux solutions d'autosurveillance et de gestion du diabète à domicile.

- Les dispositifs d'autosurveillance de la glycémie (SMBG) ont dominé le marché des dispositifs de traitement du diabète en Asie et dans le Pacifique en 2024 avec une part de marché de 52,5%, en raison de leur facilité d'utilisation, de leur coût abordable et de leur adoption dans les hôpitaux, les cliniques et les milieux personnels et à domicile.

Portée du rapport et segmentation du marché des dispositifs de soins du diabète en Asie-Pacifique

| Attributs | Asie-Pacifique Dispositifs de soins du diabète Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Asie-Pacifique

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs de soins du diabète en Asie-Pacifique

Intégration de la surveillance intelligente et des plateformes mobiles de santé

- Une tendance clé sur le marché des dispositifs de soins du diabète en Asie et dans le Pacifique est l'intégration croissante des dispositifs aux applications mobiles de santé (mSanté) et aux plateformes en nuage, ce qui améliore la surveillance et la gestion en temps réel du diabète pour les patients et les fournisseurs de soins de santé.

- Par exemple, les appareils CGM tels que Dexcom G6 et Abbott FreeStyle Libre fournissent une connectivité transparente avec les applications smartphone, permettant aux utilisateurs de suivre les niveaux de glucose, de recevoir des alertes et de partager des données avec les cliniciens à distance

- L'intégration d'applications mobiles permet des informations personnalisées, une analyse des tendances et des alertes prédictives pour l'hyperglycémie ou l'hypoglycémie, améliorant l'adhésion des patients et la prise en charge proactive des maladies

- La convergence des dispositifs de soins du diabète avec les plateformes de santé mobile facilite la gestion centralisée des données sur les patients, aidant les cliniciens à surveiller simultanément plusieurs patients et permettant des interventions en temps opportun

- Cette tendance vers des solutions de soins du diabète connectées, intelligentes et centrées sur le patient transforme les attentes en matière de gestion des maladies à domicile, avec des entreprises telles que Medtronic et Roche développant des pompes à insuline mobiles et des systèmes CGM

- La demande d'appareils intégrés connectés à l'application augmente rapidement dans les hôpitaux, les cliniques et les établissements de soins à domicile, les patients et les fournisseurs de soins de santé privilégiant de plus en plus la commodité, les données et la gestion à distance.

Dynamique du marché des dispositifs de soins du diabète en Asie-Pacifique

Chauffeur

Prévalence croissante du diabète et sensibilisation à la gestion des maladies

- La prévalence croissante du diabète dans des pays comme la Chine, l'Inde et le Japon, associée à une sensibilisation accrue à la gestion des maladies, est un facteur clé de l'adoption de dispositifs de soins du diabète dans la région Asie-Pacifique

- Par exemple, le nombre croissant de cas de diabète diagnostiqués a incité les gouvernements et les fournisseurs de soins de santé à promouvoir des programmes de détection et de surveillance précoces, ce qui a entraîné une augmentation de la demande de dispositifs SMBG et de systèmes d'administration d'insuline

- Les patients recherchent des dispositifs précis, fiables et conviviaux pour l'autosurveillance et l'administration d'insuline, l'absorption des systèmes de MCC avancés, des stylos à insuline et des pompes

- En outre, l'expansion de l'infrastructure de soins de santé et l'augmentation de la couverture d'assurance dans les zones urbaines permettent un accès plus large aux dispositifs de soins du diabète, favorisant à la fois l'adoption résidentielle et clinique.

- L'accent croissant mis sur les soins préventifs et les solutions de surveillance à domicile rend les dispositifs de soins du diabète essentiels pour gérer efficacement les niveaux de glycémie, réduire les complications et améliorer la qualité de vie.

- Les progrès technologiques tels que les stylos à insuline connectés, les recommandations de dosage d'insuline à base d'IA et l'intégration avec les applications mobiles accélèrent encore la croissance du marché et l'engagement des patients

Restriction/Défi

Coût élevé et sensibilisation limitée dans les zones rurales

- Le coût relativement élevé des dispositifs de soins avancés pour le diabète, y compris les systèmes de MSC et les pompes à insuline, pose un défi à l ' adoption, en particulier parmi les populations sensibles aux prix dans les pays en développement de l ' Asie et du Pacifique

- Par exemple, de nombreux patients ruraux et ménages à faible revenu continuent de dépendre de la surveillance manuelle du glucose et des seringues en raison de contraintes d'un coût abordable, limitant la pénétration de dispositifs de pointe

- Les obstacles aux coûts sont aggravés par une sensibilisation et une sensibilisation limitées à l'utilisation appropriée des appareils, à l'autosurveillance et aux pratiques de gestion des maladies dans les régions semi-urbaines et rurales.

- Les fournisseurs de soins de santé et les fabricants d'appareils doivent investir dans des programmes d'éducation des patients, des gammes de produits abordables et des réseaux de distribution pour surmonter ces obstacles à l'adoption.

- Sans interventions ciblées, les disparités en matière d'accessibilité et d'utilisation des appareils peuvent persister, ce qui ralentit le potentiel de croissance du marché malgré la hausse de la demande urbaine.

- Il est essentiel de combler les lacunes en matière d ' accessibilité et de sensibilisation grâce à des initiatives gouvernementales, à des subventions et à des campagnes de sensibilisation pour encourager l ' adoption durable dans diverses populations d ' Asie et du Pacifique.

Marché des dispositifs de soins du diabète en Asie-Pacifique

Le marché est segmenté sur la base des dispositifs de gestion, des dispositifs de surveillance, de l'utilisateur final et du canal de distribution.

- Par les appareils de gestion

Sur la base des dispositifs de gestion, le marché est segmenté en pompes à insuline, en stylos à insuline, en seringues à insuline et en jets injecteurs. Le segment des stylos à insuline a dominé le marché avec la plus grande part de revenus de 25 % en 2024, grâce à sa commodité, sa facilité d'utilisation et sa portabilité par rapport aux seringues traditionnelles. Les stylos à insuline permettent une administration précise, réduisent l'inconfort d' injection et sont largement préférés par les patients pour l'administration quotidienne d'insuline. Le segment bénéficie également de la compatibilité avec les applications numériques de suivi des doses et l'adoption croissante dans les contextes à domicile et clinique. Une prise de conscience croissante de l'autogestion du diabète et la préférence pour des solutions conviviales soutiennent davantage la dominance du stylo à insuline. En outre, les stylos à insuline sont de plus en plus adoptés dans les hôpitaux et les cliniques en raison de leur fiabilité et de leur risque réduit d'erreurs posologiques.

Le segment de la pompe à insuline devrait connaître le taux de croissance le plus rapide de 18 % entre 2025 et 2032, alimenté par l'adoption croissante de systèmes d'administration continue d'insuline pour les patients diabétiques de type 1 et de type 2. Les pompes fournissent des doses précises et programmables d'insuline et peuvent s'intégrer aux systèmes de CGM pour la gestion automatisée du glucose. Avances- Oui.Les pompes activées permettent l'administration prédictive d'insuline et améliorent la commodité du patient. L'augmentation de la préférence des patients pour une meilleure qualité de vie, la réduction des injections et l'intégration aux applications mobiles contribuent également à une croissance rapide. Les fournisseurs de soins de santé recommandent de plus en plus des pompes à insuline pour la prise en charge intensive du diabète, ce qui conduit davantage le segment.

- Par les dispositifs de surveillance

Sur la base de dispositifs de surveillance, le marché est segmenté en dispositifs d'autosurveillance de la glycémie (SMBG) et systèmes de surveillance continue de la glycémie (CGM). Le segment du SMBG a dominé le marché avec une part des revenus de 52,5% en 2024, en raison de son accessibilité, de sa facilité d'utilisation et de son adoption généralisée dans les hôpitaux, les cliniques et les milieux à domicile et personnels. Les dispositifs SMBG fournissent une rétroaction instantanée aux patients pour surveiller les fluctuations quotidiennes du glucose et ajuster les doses d'insuline ou le régime alimentaire en conséquence. Leur portabilité, leur formation minimale et leur compatibilité avec les programmes de télémédecine en font le premier choix pour de nombreux patients diabétiques. Le segment bénéficie de programmes gouvernementaux et d'ONG favorisant l'autogestion du diabète, en particulier dans les pays émergents de l'Asie-Pacifique. Une confiance élevée des patients et une présence établie sur le marché soutiennent la domination continue des dispositifs SMBG.

Le segment de la MCC devrait connaître le TCAC le plus rapide de 19 % entre 2025 et 2032, en raison des progrès technologiques et de la demande croissante de surveillance du glucose en temps réel. Les appareils de MSC fournissent des données continues, des alertes de tendance et des notifications automatisées pour l'hypoglycémie et l'hyperglycémie, améliorant ainsi les résultats de la gestion des maladies. L'intégration aux applications mobiles, aux plateformes cloud et aux pompes à insuline améliore la commodité du patient et la prise de décisions cliniques. Une prise de conscience accrue des avantages d'une surveillance continue et d'une adoption accrue dans les soins à domicile et les hôpitaux contribue à une croissance rapide. La volonté croissante des patients d'investir dans des soins proactifs et préventifs soutient également l'adoption des MCC.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, en cliniques et en milieux à domicile/personnel. Le segment hospitalier a dominé le marché avec une part de 45 % en 2024, en raison de la forte demande de services professionnels de gestion du diabète et de l'utilisation fréquente de dispositifs avancés de surveillance et d'administration d'insuline. Les hôpitaux offrent des soins structurés, l'éducation des patients et l'accès aux appareils technologiquement avancés, ce qui en fait le principal canal d'utilisation des appareils. L'augmentation des taux d'hospitalisation des patients diabétiques et l'adoption de dispositifs de SMBG et de CGM dans les soins hospitaliers entraînent la prédominance du segment. Les hôpitaux appuient également la formation pour l'autogestion à domicile, ce qui favorise indirectement l'adhésion des patients à l'utilisation des appareils.

Le segment à domicile/personnel devrait connaître le taux de croissance le plus rapide de 16 % entre 2025 et 2032, alimenté par une prise de conscience accrue de l'autogestion du diabète, l'adoption de la télémédecine et l'accès pratique aux stylos SMBG, CGM et insuline. La préférence croissante des patients pour la surveillance et la gestion à domicile, combinées à des appareils mobiles conviviaux, augmente rapidement ce segment. La facilité de la surveillance à distance et de l'intégration avec les plateformes de santé numériques améliore l'engagement et l'adhésion des patients. Les soins à domicile réduisent la dépendance à l'égard des visites à l'hôpital et permettent aux patients de gérer leur état de façon proactive, ce qui favorise la croissance du segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en ventes institutionnelles et en ventes au détail. Le segment des ventes institutionnelles a dominé le marché en 2024, avec une part de 60 %, avec l'appui d'achats en vrac par les hôpitaux, les cliniques et les organismes de santé pour la gestion des patients et les programmes institutionnels. Les canaux institutionnels facilitent également la formation, la maintenance et l'intégration des appareils aux systèmes informatiques des hôpitaux. Les partenariats avec les programmes gouvernementaux et les ONG pour les soins au diabète renforcent encore la domination des canaux institutionnels.

Le segment des ventes au détail devrait connaître le TCAC le plus rapide de 17 % de 2025 à 2032, en raison de la disponibilité croissante des appareils par les pharmacies, les plateformes en ligne et les magasins spécialisés sur le diabète. Les chaînes de vente au détail offrent un accès pratique aux appareils à usage domestique, en particulier aux appareils SMBG, aux stylos à insuline et aux systèmes CGM. La pénétration croissante du commerce électronique en Asie et dans le Pacifique, conjuguée à une sensibilisation accrue des consommateurs et à des programmes d'accessibilité, accélère la croissance du commerce de détail. Les ventes au détail répondent également aux tendances de l'autogestion et de l'intégration de la télémédecine, ce qui en fait une chaîne en expansion rapide.

Analyse régionale du marché des dispositifs de soins du diabète en Asie-Pacifique

- En 2024, la Chine a dominé le marché des dispositifs de traitement du diabète en Asie et dans le Pacifique, avec une part des revenus de 38,5 %, sous l'impulsion de la plus grande population diabétique de la région, l'expansion des infrastructures de soins de santé, les initiatives gouvernementales visant à promouvoir la gestion du diabète et l'adoption de dispositifs de surveillance et d'injection d'insuline de pointe.

- Les patients et les fournisseurs de soins de santé de la région apprécient grandement l'exactitude, la facilité d'utilisation et les capacités de surveillance en temps réel offertes par les dispositifs avancés tels que les systèmes SMBG, les dispositifs CGM et les stylos à insuline, qui soutiennent une gestion efficace du diabète à la maison et en milieu clinique

- Cette adoption généralisée s'appuie en outre sur l'augmentation des revenus disponibles, une prise de conscience croissante de la prise en charge du diabète et une préférence croissante pour les appareils connectés, les applications intégrées, la mise en place de dispositifs de soins du diabète comme outils essentiels dans les hôpitaux, les cliniques et les milieux à domicile et personnels en Asie-Pacifique.

Le marché chinois des dispositifs de soins du diabète

En 2024, la Chine a dominé le marché des dispositifs de traitement du diabète en Asie-Pacifique, avec la plus grande part des revenus de 38,5 %, tirée par la vaste population diabétique du pays et la prise de conscience croissante de la gestion des maladies. Les hôpitaux et les cliniques adoptent de plus en plus des dispositifs SMBG, des systèmes de MCC et des stylos à insuline pour améliorer les soins aux patients. Les initiatives gouvernementales favorisant le diagnostic précoce, les programmes de prévention et les politiques de remboursement favorisent l'accessibilité. L'urbanisation, l'augmentation des revenus disponibles et l'intégration des appareils aux plates-formes de santé mobiles favorisent l'adoption. La fabrication nationale d'appareils abordables augmente également la portée des populations semi-urbaines et rurales.

Inde Dispositifs de soins du diabète Aperçu du marché

En 2024, le marché indien des dispositifs de soins du diabète a enregistré une part importante de la population, qui a été stimulée par l'urbanisation rapide, l'augmentation de la prévalence du diabète et l'augmentation de la population de la classe moyenne. Les dispositifs SMBG et les stylos à insuline sont largement utilisés dans les hôpitaux, les cliniques et les établissements à domicile. Les programmes de santé dirigés par le gouvernement, les campagnes de sensibilisation et l'adoption de la télémédecine améliorent l'accès et l'engagement des patients. Les options d'appareils abordables des fabricants nationaux et l'expansion des circuits de vente au détail et de commerce électronique accélèrent encore la croissance du marché. La poussée vers une infrastructure de soins de santé intelligente favorise l'adoption de systèmes avancés de MCC et de dispositifs d'injection d'insuline connectés.

Japon Dispositifs de soins du diabète Aperçu du marché

Le marché japonais des dispositifs de soins du diabète ne cesse de croître, en raison d'une forte prévalence du diabète au sein de la population vieillissante et d'une forte sensibilisation aux soins de santé. Les systèmes de MCC et les pompes à insuline sont de plus en plus utilisés dans les hôpitaux, les cliniques et les établissements à domicile pour une gestion précise du glucose. L'intégration aux applications mobiles et aux plateformes de télémédecine améliore la surveillance et l'adhésion des patients. L'accent mis par le pays sur les solutions de santé innovantes et technologiques encourage l'adoption d'appareils connectés et conviviaux. L'urbanisation croissante et les changements de mode de vie contribuent également à la demande croissante de solutions de soins à domicile pour le diabète.

Corée du Sud Aperçu du marché des dispositifs de soins du diabète

Le marché des dispositifs de soins du diabète en Corée du Sud connaît une croissance importante en raison de l'augmentation de la prévalence du diabète et d'une solide infrastructure de soins de santé. Les hôpitaux et les cliniques sont les principaux utilisateurs des systèmes SMBG et CGM, tandis que les stylos à insuline et les pompes gagnent en popularité chez les utilisateurs à domicile. Initiatives gouvernementales favorisant la sensibilisation au diabète, les programmes de prévention et le remboursement appuient l'adoption. La population tech-savvy favorise les appareils connectés et app-intégrés mobiles, ce qui stimule la pénétration du marché. L'urbanisation croissante et les revenus disponibles élevés stimulent davantage la demande de solutions avancées et conviviales de soins du diabète.

Part du marché des dispositifs de soins du diabète en Asie-Pacifique

L'industrie des dispositifs de soins du diabète en Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Dexcom, Inc. (États-Unis)

- Medtronic (Irlande)

- F. Hoffmann-La Roche Ltd (Suisse)

- Insulet Corporation (États-Unis)

- Senseonics, Inc. (États-Unis)

- Ascensie Diabète (Suisse)

- Ypsomed AG (Suisse)

- Arkray, Inc. (Japon)

- Sinocare Inc. (Chine)

- Nipro Corporation (Japon)

- BD (États-Unis)

- Novo Nordisk A/S (Danemark)

- Sanofi (France)

- Eli Lilly and Company (États-Unis)

- Société Terumo (Japon)

- LifeScan, Inc. (États-Unis)

- Omron Healthcare Co., Ltd. (Japon)

- B. Braun SE (Allemagne)

Quelles sont les évolutions récentes du marché des dispositifs de soins du diabète en Asie-Pacifique?

- En août 2025, Abbott a lancé le capteur FreeStyle Libre 2 Plus en Inde, offrant des lectures automatiques de glucose toutes les minutes via NFC et Bluetooth à une application smartphone, avec alarmes optionnelles et un format de capteur portable de 15 jours

- En juillet 2025, des chercheurs du MNNIT Prayagraj et du Dr Ram Manohar Lohia Institute of Medical Sciences, Lucknow, ont annoncé un nouveau dispositif non invasif de surveillance du glucose qui élimine le besoin de piqûres de doigts en utilisant la détection électromagnétique placée entre le pouce et l'index.

- En juin 2025, Tracky (une marque de services de santé de DrStore Healthcare Services) a lancé le premier moniteur continu de glucose connecté à Bluetooth, visant à suivre le glucose en temps réel, sans scanner, via smartphone, en ciblant la santé préventive et l'accessibilité plus large

- En avril 2025, Ambrosia a introduit le premier service 24×7 en temps réel de surveillance du glucose et du stress en utilisant des capteurs portables, des analyses d'IA et une surveillance à distance combinant efficacement la surveillance continue du glucose et la surveillance du stress dans un service de santé numérique intégré

- En juillet 2024, la société danoise Novo Nordisk a signé un mémorandum d'accord avec l'État indonésien Bio Farma pour commencer la fabrication locale d'insuline renforçant les chaînes régionales de traitement du diabète et améliorant l'accès à l'insuline en Asie du Sud-Est

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.