Asia Pacific Digital Diabetes Management Market

Taille du marché en milliards USD

TCAC :

%

USD

2.95 Billion

USD

10.74 Billion

2024

2032

USD

2.95 Billion

USD

10.74 Billion

2024

2032

| 2025 –2032 | |

| USD 2.95 Billion | |

| USD 10.74 Billion | |

| % | |

|

Segmentation du marché de la gestion numérique du diabète en Asie-Pacifique, par produit et services (dispositifs, applications de gestion numérique du diabète, logiciels et plateformes de gestion des données, et services), type (dispositifs portables et appareils mobiles), utilisateur final (soins à domicile, cliniques spécialisées dans le diabète, établissements universitaires et de recherche, et autres) - Tendances du secteur et prévisions jusqu'en 2032

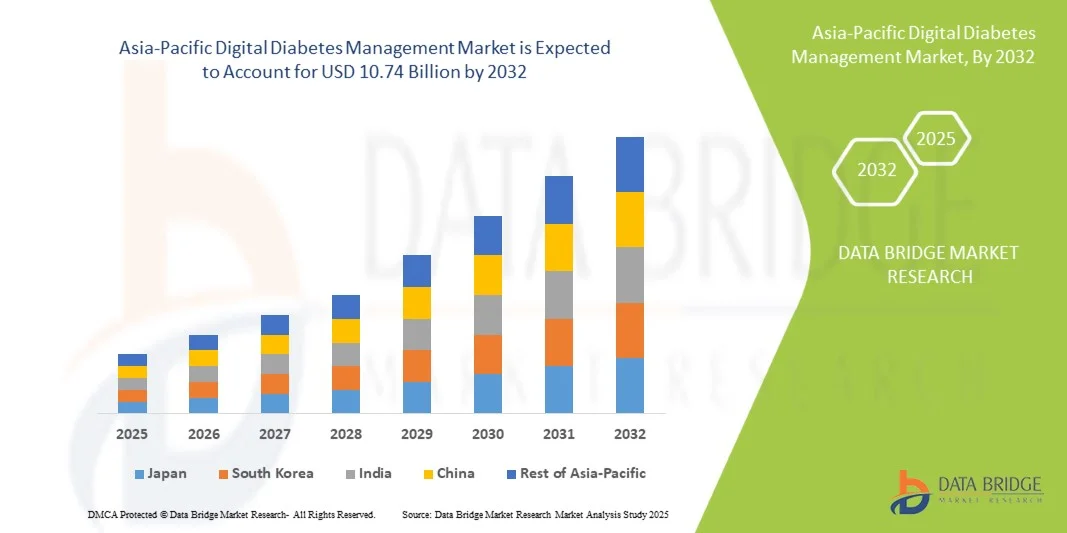

Taille du marché de la gestion numérique du diabète en Asie-Pacifique

- Le marché de la gestion numérique du diabète en Asie-Pacifique était évalué à 2,95 milliards de dollars américains en 2024 et devrait atteindre 10,74 milliards de dollars américains d'ici 2032 , avec un TCAC de 17,5 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante du diabète dans la région, associée à l'adoption grandissante de technologies de santé numérique avancées telles que la surveillance continue de la glycémie , les applications de santé mobile et les systèmes intelligents d'administration d'insuline.

- En outre, la sensibilisation croissante à l'autogestion du diabète, le développement des initiatives de numérisation des soins de santé et le soutien gouvernemental important à la télémédecine et au suivi à distance des patients favorisent l'adoption généralisée des solutions numériques de gestion du diabète, stimulant ainsi l'expansion du marché.

Analyse du marché de la gestion numérique du diabète en Asie-Pacifique

- Les solutions numériques de gestion du diabète, notamment les dispositifs connectés, les applications de santé mobile et les plateformes cloud, deviennent essentielles dans la prise en charge du diabète en Asie-Pacifique grâce à leur capacité à assurer une surveillance continue de la glycémie, à renforcer l'implication des patients et à faciliter la prise de décisions thérapeutiques fondées sur les données.

- La croissance du marché est largement due à l'augmentation de la prévalence du diabète, à la pénétration croissante des smartphones et des dispositifs portables, et au développement des initiatives gouvernementales visant à intégrer les technologies de santé numérique dans les systèmes nationaux de santé.

- La Chine a dominé le marché de la gestion numérique du diabète en Asie-Pacifique en 2024, avec la plus grande part de revenus (36,8 %), grâce à son importante population diabétique, son écosystème de technologies de la santé performant et ses investissements publics massifs dans les solutions de télésurveillance et d'intelligence artificielle.

- L'Inde devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par une transformation numérique rapide du secteur de la santé, une sensibilisation accrue à l'autosurveillance et des partenariats de plus en plus nombreux entre les fournisseurs de technologies et les établissements de santé.

- Le segment des dispositifs a dominé le marché en 2024 avec une part de marché de 41,7 %, grâce à l'utilisation généralisée des systèmes de surveillance portables et mobiles qui permettent un suivi de la glycémie en temps réel, une plus grande précision et une intégration fluide avec les applications et plateformes de données numériques de gestion du diabète.

Portée du rapport et segmentation du marché de la gestion numérique du diabète en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché de la gestion numérique du diabète en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la gestion numérique du diabète en Asie-Pacifique

« Intégration de l’IA et de l’IoT pour des soins personnalisés du diabète »

- Une tendance importante et croissante sur le marché de la gestion numérique du diabète en Asie-Pacifique est l'intégration grandissante des technologies d' intelligence artificielle (IA) et de l'Internet des objets (IoT) dans les écosystèmes de soins du diabète, permettant une surveillance en temps réel, des analyses prédictives et des recommandations de traitement personnalisées.

- Par exemple, des entreprises chinoises de technologies de la santé comme Ping An Good Doctor et Tencent HealthCare intègrent des algorithmes d'intelligence artificielle pour analyser les données de glycémie en continu et fournir des alertes personnalisées aux patients et aux médecins. De même, des start-ups indiennes telles que BeatO et HealthifyMe développent des plateformes mobiles qui connectent les glucomètres aux smartphones pour un suivi et un accompagnement intelligents.

- L'intégration de l'IA dans la gestion numérique du diabète améliore la précision et l'aide à la décision clinique en apprenant le comportement de l'utilisateur, en prédisant les fluctuations de la glycémie et en proposant des interventions proactives pour prévenir les hypoglycémies et les hyperglycémies. Par exemple, certains dispositifs portables de gestion de l'insuline utilisent l'analyse de données basée sur l'IA pour recommander des ajustements de dosage optimisés en fonction des tendances historiques. De plus, la connectivité IoT permet un partage de données fluide entre les patients, les aidants et les cliniciens, favorisant ainsi une meilleure coordination des soins.

- L'association de l'IA, de l'IoT et des technologies mobiles permet aux utilisateurs de gérer leur glycémie, leur alimentation et leur activité physique via une interface numérique unique, créant ainsi un écosystème unifié et riche en données pour une prise en charge continue du diabète. Grâce à des applications connectées et des tableaux de bord basés sur le cloud, patients et professionnels de santé peuvent accéder à des informations en temps réel, améliorant ainsi l'engagement et l'observance du traitement.

- Cette tendance vers des solutions de gestion du diabète intelligentes, connectées et personnalisées transforme la prise en charge des maladies chroniques dans la région Asie-Pacifique. Par conséquent, des entreprises comme Roche Diabetes Care et Medtronic développent des plateformes numériques basées sur l'IA, conçues pour les marchés régionaux, afin d'améliorer la prise en charge des patients grâce à l'analyse prédictive et à la connectivité dans le cloud.

- La demande croissante de solutions numériques pour le diabète, combinant analyses basées sur l'IA, intégration de l'Internet des objets et recommandations personnalisées, connaît une croissance rapide tant en milieu urbain que rural. Les patients privilégient en effet la facilité d'utilisation, le retour d'information en temps réel et une meilleure maîtrise de leur maladie.

Dynamique du marché de la gestion numérique du diabète en Asie-Pacifique

Conducteur

« Prévalence croissante du diabète et incitation des gouvernements à l’adoption de la santé numérique »

- L'augmentation de la prévalence du diabète dans la région Asie-Pacifique, conjuguée aux initiatives gouvernementales fortes visant à développer les infrastructures de santé numérique et de télémédecine, est un facteur majeur d'accélération de l'adoption des solutions numériques de gestion du diabète.

- Par exemple, en février 2024, le ministère indien de la Santé et du Bien-être familial a lancé des initiatives dans le cadre de la mission numérique Ayushman Bharat afin de promouvoir la surveillance à distance du diabète et les plateformes de soins basées sur les données. Ces programmes devraient stimuler la demande de systèmes connectés de surveillance de la glycémie et d'applications mobiles de santé sur les marchés émergents.

- Face à la charge croissante que représente la prise en charge des maladies chroniques pour les systèmes de santé, les solutions numériques offrant un suivi en temps réel, des analyses et une implication accrue des patients deviennent essentielles pour une prise en charge efficace du diabète. Elles offrent à la fois praticité et adaptabilité, permettant un meilleur suivi de la maladie et une intervention précoce.

- De plus, la hausse du taux de possession de smartphones et de la connectivité internet en Chine, en Inde, au Japon et en Asie du Sud-Est a rendu les applications de suivi de la glycémie et les systèmes de gestion de l'insuline connectés au cloud plus accessibles, favorisant ainsi une transformation numérique de la santé à grande échelle.

- La commodité de la surveillance continue de la glycémie, des téléconsultations et des recommandations basées sur l'IA favorise une adoption généralisée par les patients et les professionnels de santé, faisant de la gestion numérique du diabète une partie intégrante du traitement moderne des maladies chroniques.

- La tendance vers des soins centrés sur le patient et la collaboration croissante entre les entreprises technologiques et les établissements de santé renforcent encore la croissance du marché.

Retenue/Défi

« Préoccupations liées à la protection des données et accessibilité financière limitée dans les économies en développement »

- Les préoccupations liées à la sécurité des données, aux atteintes à la vie privée et à l'interopérabilité des plateformes de santé numérique constituent un obstacle majeur à l'adoption généralisée des solutions numériques de gestion du diabète dans la région Asie-Pacifique. Ces systèmes, reposant sur le stockage de données dans le nuage et la connectivité sans fil, sont vulnérables aux accès non autorisés et à l'utilisation abusive d'informations de santé sensibles.

- Par exemple, les signalements de failles de cybersécurité dans les applications de santé mobile ont suscité des inquiétudes tant chez les patients que chez les professionnels de santé, ce qui a engendré une certaine réticence à adopter pleinement les plateformes connectées de gestion du diabète.

- Répondre à ces préoccupations relatives à la confidentialité des données par le biais de cadres réglementaires stricts, de protocoles de chiffrement sécurisés et de processus de consentement transparents est essentiel pour instaurer la confiance des patients et garantir la conformité aux lois régionales sur la protection des données, telles que la loi chinoise sur la protection des renseignements personnels et la loi indienne sur la protection des données personnelles numériques. Par ailleurs, le coût relativement élevé des dispositifs de surveillance numérique avancés et des applications par abonnement demeure un obstacle pour les patients à faibles revenus.

- Bien que les progrès technologiques et la production locale contribuent progressivement à la réduction des coûts, l'écart d'accessibilité financière persiste, notamment dans les zones rurales où l'accès aux dispositifs de santé connectés est limité. Combler cet écart grâce à des partenariats public-privé, la prise en charge par l'assurance maladie et des subventions publiques sera essentiel pour une adoption inclusive par tous les groupes de revenus.

- Pour soutenir la croissance du marché à long terme, il est essentiel de surmonter ces défis grâce à des cadres de cybersécurité renforcés, à l'éducation des patients à la culture numérique et à l'expansion d'écosystèmes d'appareils connectés rentables.

Portée du marché de la gestion numérique du diabète en Asie-Pacifique

Le marché est segmenté en fonction des produits et services, du type et de l'utilisateur final.

- Par produits et services

Le marché de la gestion numérique du diabète en Asie-Pacifique est segmenté, selon les produits et services proposés, en dispositifs, applications de gestion numérique du diabète, logiciels et plateformes de gestion des données, et services. Le segment des dispositifs a dominé le marché en 2024, représentant 41,7 % des revenus. Cette domination est due à l'adoption croissante des dispositifs portables et de surveillance de la glycémie, qui fournissent des données précises en temps réel et s'intègrent parfaitement aux smartphones et aux plateformes cloud. La demande croissante de systèmes de surveillance continue du glucose (SCG) et de stylos à insuline intelligents en Chine, au Japon et en Inde a renforcé la position dominante de ce segment dans la région. Ces dispositifs améliorent l'autonomie des patients en permettant un suivi 24h/24 et 7j/7 et en réduisant la fréquence des consultations médicales. Par ailleurs, les progrès technologiques en matière de capteurs et de transmission de données sans fil ont rendu les dispositifs plus compacts et plus abordables, favorisant ainsi leur adoption par les patients diabétiques. Le développement de la production locale et les partenariats entre les fabricants de dispositifs et les plateformes de santé numérique contribuent également à la position dominante de ce segment.

Le segment des applications numériques de gestion du diabète devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la forte pénétration des smartphones, l'alphabétisation numérique et la sensibilisation croissante des patients diabétiques aux outils d'autogestion. Ces applications permettent aux utilisateurs d'enregistrer leurs glycémies, de suivre leurs repas et leurs activités, et de recevoir des analyses basées sur l'intelligence artificielle pour une meilleure gestion de leur maladie. L'intégration de ces applications aux dispositifs portables et aux dossiers médicaux en nuage contribue à leur popularité, notamment dans les économies émergentes comme l'Inde et l'Indonésie. Par ailleurs, les initiatives gouvernementales promouvant la santé mobile (mSanté) et les programmes de télésurveillance devraient accélérer le développement de ce segment.

- Par type

Le marché de la gestion numérique du diabète en Asie-Pacifique est segmenté, selon le type de dispositif, en dispositifs portables et appareils mobiles. Le segment des dispositifs portables a dominé le marché en 2024, générant la plus grande part de revenus. Cette situation est due à l'adoption généralisée des systèmes de surveillance continue du glucose (SCG), des patchs d'insuline intelligents et des objets connectés de suivi d'activité physique, qui permettent un suivi en temps réel de la glycémie et des paramètres vitaux. Ces dispositifs permettent une surveillance 24h/24 et offrent un plus grand confort, réduisant ainsi le besoin de tests de glycémie capillaire. Leur intégration fluide des données avec les applications mobiles et les plateformes cloud améliore la personnalisation des soins, ce qui explique leur popularité croissante auprès des patients et des professionnels de santé. La multiplication des consommateurs soucieux de leur santé et la disponibilité de dispositifs portables technologiquement avancés, proposés par des entreprises telles qu'Abbott, Dexcom et Medtronic, contribuent également à la croissance de ce segment.

Le segment des appareils portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, grâce à l'accessibilité et au prix abordable des glucomètres portables et des stylos à insuline intelligents. Ces appareils sont particulièrement prisés dans les économies émergentes comme l'Inde et le Vietnam, où le rapport qualité-prix et la portabilité sont des critères d'achat essentiels. Les fabricants proposent des glucomètres compatibles Bluetooth qui se synchronisent avec des applications mobiles pour fournir des rapports détaillés et des alertes, favorisant ainsi une meilleure gestion de la glycémie. Par ailleurs, l'essor des tests au point de soins et de l'autosurveillance glycémique pendant et après la pandémie de COVID-19 a encore accéléré l'adoption des solutions numériques portables sur les marchés urbains et ruraux.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de la gestion numérique du diabète en Asie-Pacifique se segmente en quatre catégories : soins à domicile, cliniques spécialisées, établissements universitaires et de recherche, et autres. Le segment des soins à domicile a dominé le marché en 2024, générant la plus grande part de revenus. Cette situation s'explique par la préférence croissante des patients diabétiques pour la télésurveillance, l'autogestion et les solutions de santé pratiques. Le développement de l'autosurveillance glycémique et la disponibilité de dispositifs connectés transmettant directement les données aux professionnels de santé transforment la prise en charge du diabète en Chine, au Japon et en Corée du Sud. Le vieillissement de la population, conjugué à une meilleure sensibilisation à la prévention et à la gestion continue de la maladie, a favorisé l'adoption de ces solutions à domicile. Par ailleurs, les économies réalisées grâce à l'autosurveillance, comparée aux consultations médicales fréquentes, ont incité les patients et les systèmes de santé à soutenir ce mode de soins.

Le segment des cliniques spécialisées en diabétologie devrait enregistrer le taux de croissance le plus rapide entre 2025 et 2032, grâce à l'intégration croissante des plateformes numériques de gestion du diabète dans la pratique clinique. Les cliniques adoptent la surveillance connectée de la glycémie et les systèmes de données patients basés sur le cloud afin d'améliorer la précision des traitements et la continuité des soins. Par exemple, à Singapour et au Japon, des cliniques exploitent l'analyse de données basée sur l'intelligence artificielle pour personnaliser les schémas insuliniques et les recommandations diététiques. Le renforcement de la collaboration entre endocrinologues et fournisseurs de technologies, ainsi que les investissements dans l'infrastructure numérique des hôpitaux et des centres spécialisés, devraient consolider l'adoption des solutions numériques pour le diabète en milieu clinique tout au long de la période de prévision.

Analyse régionale du marché de la gestion numérique du diabète en Asie-Pacifique

- La Chine a dominé le marché de la gestion numérique du diabète en Asie-Pacifique en 2024, avec la plus grande part de revenus (36,8 %), grâce à son importante population diabétique, son écosystème de technologies de la santé performant et ses investissements publics massifs dans les solutions de télésurveillance et d'intelligence artificielle.

- Dans les principales économies telles que la Chine, l'Inde, le Japon et la Corée du Sud, les consommateurs adoptent de plus en plus les solutions numériques pour le diabète qui offrent commodité, suivi de la glycémie en temps réel et intégration avec les applications de santé mobile et les dispositifs portables.

- Cette adoption accélérée est également soutenue par les initiatives de santé numérique menées par les gouvernements, la pénétration croissante des smartphones et d'Internet, et la sensibilisation accrue à l'autogestion des maladies chroniques, faisant de la région Asie-Pacifique un pôle de croissance clé pour la gestion numérique du diabète, tant à domicile qu'en milieu clinique.

Analyse du marché chinois de la gestion numérique du diabète

En 2024, le marché chinois de la gestion numérique du diabète a généré la plus grande part de revenus en Asie-Pacifique, grâce à l'important nombre de diabétiques dans le pays, à des politiques gouvernementales ambitieuses de numérisation des soins de santé et à des investissements croissants dans les solutions de santé basées sur l'intelligence artificielle. La forte pénétration des smartphones et l'utilisation généralisée des applications de santé mobile améliorent l'accessibilité, tandis que la sensibilisation croissante des consommateurs à l'autogestion du diabète favorise l'adoption de ces solutions à domicile et en milieu clinique.

Aperçu du marché japonais de la gestion numérique du diabète

Le marché japonais connaît une forte croissance grâce à son infrastructure de santé technologiquement avancée, au vieillissement de sa population et à une demande accrue de solutions pratiques pour la prise en charge des maladies chroniques. L'intégration des dispositifs numériques pour le diabète aux plateformes de santé connectées, notamment les systèmes d'information hospitaliers et la télésurveillance des patients, améliore l'engagement des patients et l'efficacité clinique. Par ailleurs, les systèmes de surveillance continue du glucose (CGM) portables et l'analyse prédictive basée sur l'intelligence artificielle favorisent leur adoption, tant à domicile qu'en milieu hospitalier.

Aperçu du marché indien de la gestion numérique du diabète

Le marché indien de la gestion numérique du diabète a représenté une part importante des revenus en 2024, porté par la hausse de la prévalence du diabète, l'adoption rapide du numérique et le développement des infrastructures de télémédecine. La croissance de la classe moyenne et les initiatives gouvernementales, notamment le programme Ayushman Bharat Digital Mission, améliorent la disponibilité et l'accessibilité des solutions numériques pour le diabète. Les dispositifs connectés abordables et les plateformes de gestion via applications mobiles favorisent leur adoption dans les zones urbaines et périurbaines.

Aperçu du marché australien de la gestion numérique du diabète

Le marché australien est en croissance soutenue grâce à un soutien gouvernemental important à la télésanté, à des revenus disponibles élevés et à une large adoption des technologies de santé numérique. L'intégration des plateformes numériques de gestion du diabète aux systèmes de surveillance à domicile et hospitaliers améliore l'observance thérapeutique et permet une intervention médicale en temps réel. La forte sensibilisation des consommateurs et la robustesse des infrastructures de santé favorisent une croissance constante des applications, tant à domicile qu'en milieu hospitalier.

Part de marché de la gestion numérique du diabète en Asie-Pacifique

Le secteur de la gestion numérique du diabète en Asie-Pacifique est principalement dominé par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Medtronic (Irlande)

- F. Hoffmann La Roche Ltd. (Suisse)

- Dexcom, Inc. (États-Unis)

- Novo Nordisk A/S (Danemark)

- Bayer AG (Allemagne)

- Ascensia Diabetes Care Holdings AG (Suisse)

- Terumo Corporation (Japon)

- Laboratoires ACON, Inc. (États-Unis)

- B. Braun SE (Allemagne)

- Glooko, Inc. (États-Unis)

- Health2Sync Co., Ltd. (Taïwan)

- Kakao Healthcare Corp. (Corée du Sud)

- Health Arx Technologies Pvt. Ltd. (Inde)

- Hôpitaux Apollo (Inde)

- Practo Technologies Private Limited (Inde)

- LifeScan, Inc. (États-Unis)

- Tandem Diabetes Care, Inc. (États-Unis)

- Ypsomed Holding AG (Suisse)

Quels sont les développements récents sur le marché de la gestion numérique du diabète en Asie-Pacifique ?

- En septembre 2025, dans une interview publiée par Express Healthcare, Abbott a souligné le rôle des partenariats (avec les hôpitaux et les cliniques) pour intégrer l'utilisation du CGM dans les flux de travail cliniques en Inde, renforçant ainsi la connectivité des soins aux patients et le partage de données entre les patients, les soignants et les professionnels de la santé.

- En août 2025, Abbott Laboratories a lancé en Inde son capteur de glycémie en continu de nouvelle génération, le FreeStyle Libre® 2 Plus. Ce dispositif effectue des mesures de glycémie toutes les minutes, avec des alarmes optionnelles pour les niveaux de glucose trop élevés ou trop bas, et une connectivité NFC/Bluetooth intégrée permettant la connexion aux smartphones.

- En novembre 2024, Health2Sync (Taïwan) s'est associé au Conseil de promotion de la santé (Singapour) et aux laboratoires Abbott pour lancer le programme pilote « DigiCoach », qui utilise des dispositifs de mesure continue du glucose (MCG) et l'application mobile Health2Sync pour aider les personnes atteintes de prédiabète ou présentant un IMC élevé à suivre leur alimentation, leur activité physique et l'évolution de leur glycémie à des fins de prévention.

- En juin 2024, Actxa Pte Ltd (Singapour) a signé un protocole d'accord avec Diabetes & Hypertension Clinic (Inde) afin de collaborer sur une technologie d'évaluation non invasive du risque de diabète basée sur l'intelligence artificielle. Leur solution utilise des capteurs de photopléthysmographie (PPG) intégrés à des dispositifs portables pour évaluer ce risque, marquant ainsi une initiative stratégique auprès de l'importante population diabétique indienne.

- En juin 2024, SinoCare a organisé sa première conférence sur la gestion numérique du diabète, au cours de laquelle elle a présenté un système intégré de gestion du diabète combinant quatre dispositifs : la surveillance de la glycémie capillaire (BGM), la surveillance continue du glucose (CGM), la perfusion sous-cutanée continue d’insuline (CSII) et une plateforme d’éducation thérapeutique du patient (PEP). Ce système est conçu pour une utilisation aussi bien en milieu hospitalier qu’à domicile, et exploite l’intelligence artificielle pour l’analyse des données massives et la reconnaissance de formes afin d’améliorer la précision et la rapidité du suivi.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.