Asia Pacific Electronic Medical Records Emr Market

Taille du marché en milliards USD

TCAC :

%

USD

2.38 Billion

USD

6.13 Billion

2025

2033

USD

2.38 Billion

USD

6.13 Billion

2025

2033

| 2026 –2033 | |

| USD 2.38 Billion | |

| USD 6.13 Billion | |

| % | |

|

Segmentation du marché des dossiers médicaux électroniques (DME) en Asie-Pacifique : par composant (logiciels, services), par type (DME interopérables, DME traditionnels, DME à reconnaissance vocale, DME avec IA/NLP, autres), par modèle de déploiement (infrastructures cloud, DME sur site, infrastructures hybrides), par application (applications spécialisées, applications générales, santé des populations/analyse de données, modules de télémédecine/engagement des patients, autres), par mode d’achat (grandes entreprises, particuliers), par système d’exploitation (Windows, Android, Linux, iOS, autres), par type d’entreprise (grandes entreprises, PME, TPE, entreprises individuelles), par utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques, cliniques spécialisées, centres de diagnostic et d’imagerie, agences gouvernementales et de santé publique, centres de soins de longue durée et de réadaptation, autres) – Tendances du secteur et prévisions jusqu’en 2033

Quelle est la taille du marché et le taux de croissance des dossiers médicaux électroniques (REM) en Asie-Pacifique

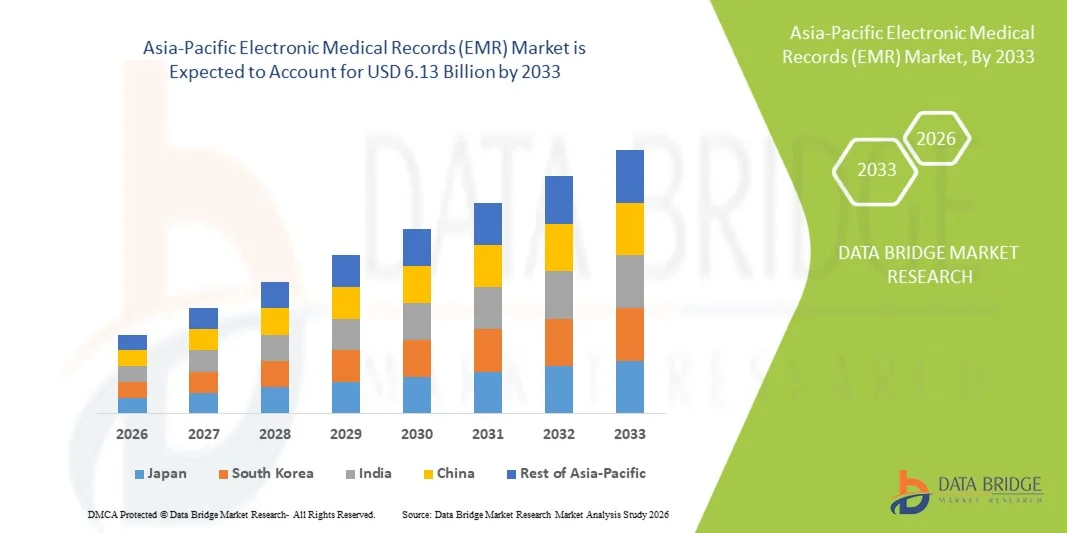

- Selon l'analyse de la recherche sur le marché de Data Bridge, le marché des dossiers médicaux électroniques (EMR) de l'Asie-Pacifique devrait atteindre2,38 milliards de dollars en 2025deUSD 6.13Millionen 2033croissance avec uneTCAC de 5,5 %pour la période de prévision 2026-2033.

- Asie-PacifiqueDossiers médicaux électroniquesLe marché connaît une croissance soutenue, en raison de la numérisation croissante des systèmes de santé dans les hôpitaux, les cliniques et les centres de soins spécialisés. L'augmentation du volume des patients, la demande croissante de gestion efficace des données et la nécessité d'améliorer les flux de travail cliniques accélèrent l'adoption du RME dans les secteurs public et privé.

- Les progrès continus dans les technologies EMR, y compris les plates-formes basées sur le cloud, le soutien à la décision clinique grâce à l'IA, les solutions d'interopérabilité et l'intégration de la santé mobile, facilitent l'adoption de systèmes EMR avancés. Ces innovations améliorent l'exactitude des données, simplifient les processus administratifs, appuient la gestion de la santé de la population et améliorent la qualité globale des soins aux patients.

- Initiatives gouvernementales de soutien et cadres réglementairessoins de santéL'adoption, combinée à l'accent de plus en plus mis sur la sécurité des données, la normalisation et le respect des règlements en matière d'information sur la santé, encourage les fournisseurs de soins de santé à passer des dossiers papier aux systèmes de RME. Ce changement favorise l'amélioration de la coordination des soins, de l'efficacité opérationnelle et de la viabilité à long terme de la prestation des soins de santé dans toute la région.

Taille du marché et prévisions

- Valeur de marché (2025):2,38 milliards de dollars

- Valeur marchande prévue (2033) :6,13 milliards de dollars

- Prévisions CAGR (2026-2033): 5.5%

Analyse du marché des dossiers médicaux électroniques en Asie-Pacifique

- Le marché des documents médicaux électroniques (EMR) d'Asie-Pacifique dessert un large éventail d'industries, y compris les textiles, le papier, les résines, les produits pharmaceutiques,cosmétiques, et le traitement de l'eau. La demande est principalement motivée par ses solides capacités de couplage et son rôle en tant qu'intermédiaire essentiel dans les formulations chimiques spécialisées et à haute performance.

- Le marché des documents médicaux électroniques (EMR) d'Asie-Pacifique s'adresse à des secteurs similaires, notamment les textiles, le papier, les résines, les produits pharmaceutiques, les cosmétiques et le traitement de l'eau. Son adoption est alimentée par de fortes propriétés fonctionnelles et son importance comme intermédiaire dans les applications chimiques spécialisées et de performance.

- En 2025, on prévoit que le segment des logiciels dominera le marché des dossiers médicaux électroniques avec une part de 59,77 %, en raison de la préférence croissante des fournisseurs de soins de santé pour les systèmes de dossiers numériques intégrés, évolutifs et convivial plutôt que la documentation clinique sur papier ou fragmentée. Les solutions logicielles EMR permettent une gestion efficace des données des patients, des flux de travail cliniques et des processus administratifs, ce qui en fait une composante essentielle des initiatives de numérisation des hôpitaux et des cliniques dans toute la région.

- En 2026, la Chine devrait dominer le marché des documents médicaux électroniques (EMR) de l'Asie et du Pacifique avec une part de 27,74 %, en raison de l'évolution rapide de son infrastructure de soins de santé, du solide appui du gouvernement aux initiatives en matière de santé numérique et de l'adoption généralisée des technologies de la santé. Le pays bénéficie d'un vaste réseau d'hôpitaux et de cliniques qui investissent massivement dans les systèmes de RME pour améliorer l'efficacité clinique et les soins aux patients

- La Chine devrait croître d'environ 7,1 %, passant de 2026 à 2033, en raison de la transformation numérique rapide des soins de santé, de l'augmentation du nombre de patients et de la demande croissante pour une gestion efficace des données cliniques dans les hôpitaux et les services ambulatoires. L'expansion de l'infrastructure des soins de santé et la participation croissante du secteur privé favorisent l'expansion du marché.

Portée du rapport et segmentation du marché des dossiers médicaux électroniques (REM) pour l'Asie et le Pacifique

|

Attributs |

Asia-Pacific Electronic Medical Records (EMR) Perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Quelle est la tendance clé du marché des documents médicaux électroniques (EMR) en Asie-Pacifique

(en milliers de dollars)Adoption rapide des chirurgies et de l'automatisation assistées par robot dans les soins de santé(en milliers de dollars)

- La région Asie-Pacifique (APAC) connaît une transformation importante de la prestation des soins de santé grâce à l'adoption rapide de chirurgies robotisées et de technologies d'automatisation. Des facteurs tels que l'augmentation des dépenses de soins de santé, l'augmentation de la demande d'interventions peu invasives et la nécessité d'améliorer la précision chirurgicale et les résultats des patients sont à l'origine de cette tendance. Des pays comme le Japon, la Chine, la Corée du Sud et l'Inde intègrent activement des systèmes de robotique électromédicale avancés dans les hôpitaux et les centres médicaux spécialisés, permettant aux chirurgiens d'effectuer des interventions complexes avec plus de précision, de réduire les temps de récupération et de réduire les complications.

- Les hôpitaux et les fournisseurs de soins de santé de l'APAC investissent massivement dans les plateformes chirurgicales robotiques pour améliorer l'efficacité, réduire les erreurs humaines et optimiser l'utilisation des ressources. Des systèmes robotiques sont déployés non seulement pour la chirurgie générale, mais aussi pour des spécialités comme l'orthopédie, la cardiologie, l'urologie et la neurochirurgie. De plus, les technologies d'automatisation telles que les diagnostics assistés par l'IA, la livraison robotique de médicaments et les dispositifs chirurgicaux téléopérants contribuent à la numérisation et à la modernisation de l'infrastructure des soins de santé dans la région.

- Par exemple, en mars 2025, le Ministère japonais de la santé, du travail et de la protection sociale a signalé que plus de 500 hôpitaux avaient intégré des systèmes de chirurgie assistés par robot pour des interventions telles que la prostate et les interventions cardiaques. Des entreprises comme Intuitive Surgical et Hitachi collaborent activement avec les hôpitaux pour déployer des plateformes robotiques adaptées à l'IA, améliorant ainsi les résultats chirurgicaux et la sécurité des patients.

- L'adoption rapide de chirurgies assistées par robot et l'automatisation des soins de santé n'améliorent pas seulement les résultats cliniques, mais s'attaquent également aux problèmes tels que les pénuries de chirurgiens, les volumes élevés de patients et la nécessité d'une précision chirurgicale cohérente.

Dynamique du marché des dossiers médicaux électroniques en Asie-Pacifique

Chauffeur

(en milliers de dollars)Accroître les investissements dans les infrastructures de santé et les technologies médicales avancées(en milliers de dollars)

- La région de l'Asie-Pacifique (APAC) connaît une forte augmentation des investissements dans les infrastructures de soins de santé et les technologies médicales de pointe, ce qui est à l'origine de la croissance du marché de la robotique électromédicale.

- Les gouvernements et les prestataires de soins de santé privés consacrent des budgets importants à la modernisation des hôpitaux, à l'expansion des installations chirurgicales et à l'intégration de matériel médical de pointe.

- Ces investissements sont motivés par l'augmentation de la demande de la population, l'augmentation de la prévalence des maladies chroniques et la nécessité de soins de qualité pour les patients, en particulier dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud.

- L'expansion de l'infrastructure de soins de santé est complétée par l'adoption de technologies médicales de pointe, y compris des systèmes de chirurgie assistée par robot, des diagnostics automatisés, des plateformes de télémédecine et la surveillance des patients utilisant l'IA.

- Cette modernisation améliore la précision chirurgicale, réduit les erreurs humaines et permet des interventions peu invasives, ce qui augmente l'efficacité des hôpitaux et le débit des patients. La poussée vers les soins de santé numériques et les initiatives hospitalières intelligentes encourage également le déploiement de solutions EMR, créant une forte demande de robotique dans les milieux cliniques et chirurgicaux.

- Par exemple, en février 2025, la Commission nationale de la santé de la Chine a annoncé un plan d'investissement de 10 milliards de dollars pour moderniser les hôpitaux de soins tertiaires et mettre en place des systèmes médicaux intelligents, y compris des plates-formes chirurgicales assistées par robot et des diagnostics fondés sur l'IA

- L'augmentation des investissements dans les infrastructures de soins de santé et les technologies de pointe ne se limite pas à élargir la portée du marché de la RME, mais crée aussi des possibilités d'innovation et d'adoption de systèmes robotiques de nouvelle génération

Restriction/Défi

Coûts initiaux élevés des systèmes Emr et de la maintenance

- L'adoption de systèmes d'enregistrement médical électronique (EMR) dans les établissements de soins de la région Asie-Pacifique se heurte à un obstacle important en raison des coûts initiaux élevés associés à l'achat, à la mise en oeuvre et à l'entretien continu.

- Le déploiement d'un système EMR moderne implique généralement l'achat de logiciels sous licence, la mise à niveau de l'infrastructure informatique existante, l'acquisition de serveurs performants, la mise en place de mesures de cybersécurité robustes et l'intégration avec d'autres plateformes de santé numériques telles que les systèmes d'information de laboratoire (LIS) et les systèmes d'information en radiologie (RIS). Ces investissements initiaux sont souvent prohibitifs pour les petites cliniques, les hôpitaux communautaires et les fournisseurs de soins de santé dans les pays en développement.

- Dans les marchés émergents comme l'Inde, l'Indonésie et le Vietnam, les budgets de santé sont souvent axés sur l'élargissement de l'accès aux services médicaux de base, la construction de nouvelles installations et l'amélioration du personnel médical, laissant des capitaux limités pour la transformation numérique de la santé.

- Même dans les systèmes de santé plus développés comme le Japon et l'Australie, la transition des anciens documents sur papier ou des systèmes numériques dépassés vers des RME pleinement intégrées implique des investissements considérables dans la technologie et les ressources humaines. Les coûts sont encore aggravés par la nécessité de former le personnel, de remanier les flux de travail, de personnaliser les systèmes et de se conformer aux normes nationales en matière de soins de santé et de protection de la vie privée des patients.

- L'investissement initial élevé et les coûts d'entretien récurrents constituent donc un obstacle majeur à l'adoption de la RAM, en particulier pour les petits hôpitaux, les cliniques et les établissements de soins ruraux. Bien que les systèmes de RME offrent des avantages à long terme tels que l'amélioration des soins aux patients, la réduction des erreurs médicales et la rationalisation des processus administratifs, les besoins financiers initiaux importants ralentissent la mise en oeuvre généralisée

Marché des dossiers médicaux électroniques en Asie-Pacifique Portée

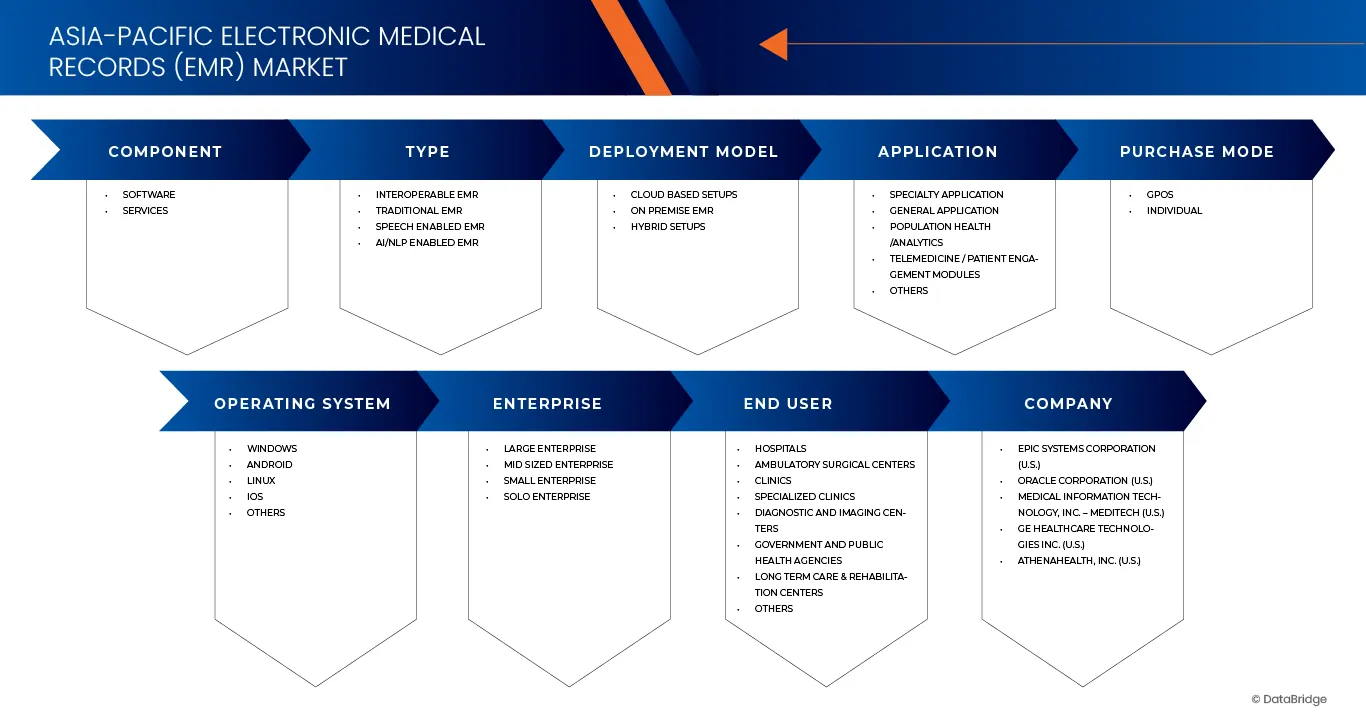

Le marché des documents médicaux électroniques (EMR) de l'Asie-Pacifique est segmenté en huit segments notables qui sont basés sur les composants, type, modèle de déploiement, application, mode d'achat, système d'exploitation, entreprise, utilisateur final.

Par composante

Sur la base de la composante, le marché des documents médicaux électroniques (EMR) d'Asie-Pacifique est segmenté en logiciels, services.

En 2026, on s'attend à ce que le segment des logiciels domine le marché des documents médicaux électroniques (EMR) de l'Asie-Pacifique, qui représente la part la plus élevée de 89,04 %, en raison de la préférence croissante des fournisseurs de soins de santé pour des systèmes de documents numériques intégrés, évolutifs et conviviaux par rapport à la documentation clinique sur papier ou fragmentée. Les solutions logicielles EMR permettent une gestion efficace des données des patients, des flux de travail cliniques et des processus administratifs, ce qui en fait une composante essentielle des initiatives de numérisation des hôpitaux et des cliniques dans toute la région.

Par type

Sur la base du type, le marché est segmenté en EMR interopérable, EMR traditionnel, EMR activé par la parole, AI/NLP activé EMR, Autres

En 2026, on s'attend à ce que le segment des EMR interopérables domine le marché des documents médicaux électroniques (EMR) de l'Asie-Pacifique, qui représente la part la plus élevée de 15,85 %, en raison de son rôle essentiel dans l'échange sans faille, précis et sécurisé d'information sur la santé des patients entre plusieurs systèmes de santé et fournisseurs de soins. Les plates-formes de REM interopérables permettent aux hôpitaux, aux cliniques, aux laboratoires, aux pharmacies et aux centres de diagnostic d'accéder et de partager des données sur les patients en temps réel, de soutenir des soins coordonnés, la continuité du traitement et la prise de décisions cliniques éclairées dans divers milieux de soins.

Par modèle de déploiement

Sur la base du modèle de déploiement, le marché est segmenté en Gestion conventionnelle des sols, Gestion intégrée de la fertilité des sols, Gestion des dossiers médicaux électroniques de précision, Pratiques agricoles régénératives, Autres

En 2026, le segment des configurations basées sur le cloud devrait dominer le marché des documents médicaux électroniques (EMR) d'Asie-Pacifique, qui représente la plus forte part de 32,11 %, en raison de son adoption généralisée, de son évolutivité et de son alignement avec la région. Les systèmes de RME basés sur le cloud offrent aux fournisseurs de soins de santé – allant des grands hôpitaux aux cliniques de plus petite taille – un accès sécurisé et en temps réel aux données des patients sans avoir besoin d'une infrastructure étendue sur site, ce qui les rend particulièrement adaptés à divers environnements de soins de santé dans l'ensemble de l'APAC.

Par Demande

Sur la base de l'application, le marché des documents médicaux électroniques (EMR) de l'Asie-Pacifique est segmenté en applications spécialisées, application générale, santé de la population / analyse, télémédecine / modules d'engagement des patients, autres

En 2026, le segment des applications spécialisées devrait dominer le marché, représentant la plus forte part de 70,13 %, en raison de la demande croissante des fournisseurs de soins de santé pour des systèmes de disques numériques intégrés, évolutifs et conviviaux personnalisés pour des spécialités médicales spécifiques. Ces solutions de RME axées sur la spécialité permettent une gestion efficace des données des patients, une rationalisation des flux de travail cliniques et une simplification des tâches administratives au sein des ministères comme la cardiologie, l'oncologie, l'orthopédie et la pédiatrie, en répondant efficacement à leurs besoins uniques en matière de documentation et de traitement.

Par mode d'achat

Sur la base du mode Achat, le marché est segmenté en GPOS, Individual

En 2026, le segment GPOS devrait dominer le marché, représentant la part la plus élevée de 53,26 %, en raison de sa prévalence élevée, de son applicabilité clinique générale et de sa forte aptitude à gérer les soins de routine. Les cliniques de pratique générale et les cliniques ambulatoires constituent le premier point de contact pour une grande proportion de patients à travers l'APAC, ce qui entraîne une demande constante de systèmes de dossiers numériques efficaces pour gérer des volumes élevés de patients, des visites répétées et des données longitudinales sur la santé.

Par système d'exploitation

Sur la base du système d'exploitation, le marché est segmenté en Windows, android, Linux, IOS, Autres.

En 2026, le segment Windows devrait dominer le marché, représentant la part la plus élevée de 70,01 %, en raison de son adoption généralisée, de sa compatibilité et de sa forte présence dans les infrastructures informatiques de soins de santé de la région. Les solutions EMR basées sur Windows bénéficient d'un écosystème mature, d'un soutien logiciel étendu et d'une familiarité parmi les professionnels de l'informatique de santé, ce qui en fait un choix privilégié pour les hôpitaux, les cliniques et les centres de soins spécialisés.

Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires, cliniques, cliniques spécialisées, centres de diagnostic et d'imagerie, organismes gouvernementaux et de santé publique, centres de soins de longue durée et de réadaptation, Autres.

En 2026, le segment des hôpitaux devrait dominer le marché, représentant la part la plus élevée de 70,01 %, en raison des fournisseurs de soins de santé. Les hôpitaux, qui sont les principaux centres de soins complexes pour les patients, ont besoin de systèmes robustes de REM pour soutenir de grands volumes de patients, la coordination multidisciplinaire et la conformité réglementaire.

Analyse régionale du marché des dossiers médicaux électroniques en Asie et dans le Pacifique

- En 2025, la Chine représente la plus grande part du marché des documents médicaux électroniques (EMR) de l'Asie-Pacifique, représentant 27,74 % de la demande au Moyen-Orient et en Afrique. Avec un TCAC projeté de 7,1 %, la croissance en raison de l'avancement rapide de son infrastructure de soins de santé, un solide soutien du gouvernement aux initiatives en matière de santé numérique et l'adoption généralisée des technologies de la santé. Le pays bénéficie d'un vaste réseau d'hôpitaux et de cliniques qui investissent massivement dans les systèmes de RME pour améliorer l'efficacité clinique et les soins aux patients.

- L'ensemble de la région de l'Asie-Pacifique bénéficie de l'expansion de l'infrastructure de soins de santé, des initiatives de numérisation gouvernementale et de l'augmentation des investissements dans la modernisation des TI en santé. L'adoption croissante de plateformes de RME en nuage, de normes d'interopérabilité et d'outils cliniques compatibles avec l'IA dans les hôpitaux, les centres de soins ambulatoires et les cliniques spécialisées continue de favoriser une forte pénétration du marché et un potentiel de croissance à long terme dans les économies développées et émergentes de la région.

Chine Electronic Medical Records (EMR) Aperçu du marché

Le marché chinois des dossiers médicaux électroniques (EMR) connaît une forte croissance, grâce à la numérisation rapide des soins de santé, à la modernisation à grande échelle des hôpitaux et au solide soutien du gouvernement aux initiatives nationales de TI en matière de santé. L'adoption généralisée de systèmes de RME dans les hôpitaux publics, l'utilisation croissante de plateformes en nuage et l'intégration d'outils de décision clinique adaptés à l'IA améliorent la coordination des soins et l'efficacité opérationnelle. Les investissements en cours dans les hôpitaux intelligents et les normes d'interopérabilité continuent de faire de la Chine le plus grand marché de RME de la région Asie-Pacifique.

Japan Electronic Medical Records (EMR) Aperçu du marché

Le marché japonais des dossiers médicaux électroniques (EMR) est en pleine expansion, soutenu par un système de soins de santé hautement développé, une population vieillissante et une forte importance accordée aux soins cliniques axés sur les données. La forte pénétration des solutions de RAM dans les hôpitaux et les cliniques spécialisées, combinée à des programmes de numérisation des soins de santé dirigés par le gouvernement, conduit à des améliorations du système et à des améliorations de l'interopérabilité. Le Japon met l'accent sur la médecine de précision, l'optimisation des flux de travail et le respect de la réglementation.

India Electronic Medical Records (EMR) Aperçu du marché

Le marché indien des dossiers médicaux électroniques (EMR) connaît une croissance rapide, alimentée par l'expansion des infrastructures de soins de santé, l'augmentation des investissements dans les hôpitaux privés et les initiatives nationales en matière de santé numérique, comme la mission numérique Ayushman Bharat. De plus en plus, les hôpitaux, les centres de diagnostic et les cliniques ambulatoires adoptent des plates-formes de REM basées sur le cloud et rentables. La sensibilisation accrue à la normalisation des données, à l'intégration de la télémédecine et à l'analyse de la santé renforce encore la dynamique du marché.

Corée du Sud Electronic Medical Records (EMR) Aperçu du marché

Le marché des documents médicaux électroniques (EMR) de la Corée du Sud est en forte croissance, soutenu par une infrastructure informatique de pointe en matière de soins de santé, une culture numérique élevée et un solide soutien gouvernemental aux systèmes de soins de santé intelligents. L'utilisation généralisée de solutions EMR intégrées à l'IA, à l'analyse des mégadonnées et aux plateformes de télésanté améliore l'efficacité clinique et l'engagement des patients. L'innovation continue, les investissements dans la cybersécurité et le développement de l'interopérabilité font de la Corée du Sud un marché de la RME technologiquement avancé dans la région Asie-Pacifique.

Quelles sont les meilleures entreprises du marché des documents médicaux électroniques (EMR) en Asie-Pacifique

Les dossiers médicaux électroniques sont principalement dirigés par des entreprises bien établies, notamment :

- Medical Information Technology, Inc. (États-Unis)

- Epic Systems (États-Unis)

- Oracle (États-Unis)

- GE HealthCare (États-Unis)

- Athénasanté (États-Unis)

- McKesson (États-Unis)

- eClinicalWorks (États-Unis)

- Napier Healthcare Solutions (Singapour)

- HealthPlix (Inde)

- CureMD (États-Unis)

- Veradigm (États-Unis)

- Practo (Inde)

- Greenway Health (États-Unis)

- WebPT (États-Unis)

- DocEngage (Inde)

Les derniers développements du marché des dossiers médicaux électroniques (EMR) en Asie-Pacifique

- En septembre 2025, MEDITECH a annoncé de nouvelles initiatives d'intelligence artificielle pour son EHR Expanse à MEDITECH LIVE 2025, introduisant des outils d'IA qui aident les cliniciens, les patients et les administrateurs dans leurs flux de travail natifs. Les caractéristiques comprennent l'assistant du portail des patients MyHealth, les chatbots cliniciens, les applications mobiles compatibles avec la voix et les outils opérationnels alimentés par l'IA comme les résumés automatisés des rejets et le soutien aux demandes. Ces innovations visent à améliorer la prestation des soins, à améliorer l'efficacité, à réduire la charge de travail des cliniciens et à soutenir des soins personnalisés axés sur les données.

- En novembre 2024, Humana s'associe à Epic pour mettre en place de nouvelles capacités de partage de données qui appuient les exigences fédérales en matière d'interopérabilité. L'assureur déploie des outils de recherche de couverture et d'échange de cartes d'assurance numérique pour ses membres Medicare Advantage, rationalisant la vérification d'assurance et minimisant les tâches d'enregistrement manuel. Le déploiement initial couvrira environ 800 000 membres dans 120 systèmes de santé, et il est prévu de l'étendre à des millions d'autres fournisseurs à mesure que la technologie sera mise en oeuvre.

- En février 2024, Oracle a rendu WebCenter Content, Imaging et Enterprise Capture 12.2.1.4 disponible sur le marché Oracle Cloud, permettant aux organisations de déployer ces solutions de gestion de contenu directement sur Oracle Cloud Infrastructure (OCI). Cet accès basé sur le cloud simplifie la mise en œuvre, prend en charge les modèles hybrides et met à profit les outils natifs de l'OCI pour améliorer l'évolutivité et la performance.

- En janvier 2025, GE HealthCare a annoncé un investissement de 138 millions de dollars des États-Unis pour développer son usine de fabrication de produits de contraste à Cork, en Irlande, ce qui augmentera la capacité de production annuelle de 25 millions de doses de patients supplémentaires d'ici la fin de 2027 pour répondre à la demande mondiale croissante d'agents d'imagerie.

- En décembre 2025, athenahealth, un fournisseur de premier plan de logiciels de soins de santé compatibles avec le réseau, s'est associé à Microsoft pour intégrer Microsoft Dragon Copilot dans athenaOne. Lancée dans la première moitié de 2026, cette solution pilotée par l'IA permettra aux cliniciens ambulatoires de choisir leur modèle ambiant préféré pour la documentation dans un seul contrat. La collaboration améliore l'écosystème ouvert et flexible de l'athénasanté, offrant des outils axés sur le choix adaptés aux styles de pratique individuels. Les cliniciens bénéficieront d'une documentation simplifiée, d'une réduction du fardeau administratif et d'un délai plus long pour se concentrer sur les soins aux patients, ce qui renforcera l'engagement envers l'amélioration de l'efficacité des processus.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ CONSIDÉRÉS POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.1 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 ANALYSE PESTEL

4.2 LES CINQ FORCES DE PORTER

4.2.1 MENACE DE NOUVEAUX ENTRANTS

4.2.2 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

4.2.3 POUVOIR DE NÉGOCIATION DES ACHETEURS

4.2.4 MENACE DES PRODUITS DE SUBSTITUTION

4.2.5 RIVALITÉ INDUSTRIELLE

4.2.6 CONCLUSION

4.3 ANALYSE DU SECTEUR – MARCHÉ MONDIAL DE L'INTEROPÉRABILITÉ

4.3.1 FACTEURS MICRO ET MACROÉCONOMIQUES

4.3.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

4.3.3 STRATÉGIES DE TARIFICATION CLÉS

4.3.4 ENTRETIENS AVEC DES SPÉCIALISTES

4.3.5 ANALYSE ET RECOMMANDATION

5 ANALYSE D'IMPACT DES TARIFS DE SANTÉ

5.1 APERÇU

5.2 STRUCTURES TARIFAIRES

5.2.1 STRUCTURES TARIFS MONDIALES ET RÉGIONALES

5.2.2 ÉTATS-UNIS : POLITIQUES TARIFS DE MEDICARE/MEDICAID, MODÈLES DE TARIFICATION DU CMS

5.2.3 UNION EUROPÉENNE : RÉGLEMENTATION DES DROITS DE DOUANE TRANSFRONTALIERS, POLITIQUES DE REMBOURSEMENT

5.2.4 ASIE-PACIFIQUE : DROITS DE DOUANE IMPOSÉS PAR LES GOUVERNEMENTS SUR LES PRODUITS MÉDICAUX IMPORTÉS

5.2.5 MARCHÉS ÉMERGENTS : DÉFIS LIÉS À LA MISE EN ŒUVRE DES TARIFS

5.3 DROITS DE DOUANE PHARMACEUTIQUES ET BARRIÈRES COMMERCIALES

5.3.1 DROITS D'IMPORTATION SUR LES MÉDICAMENTS SUR ORDONNANCE PAR RAPPORT AUX MÉDICAMENTS GÉNÉRIQUES

5.3.2 IMPACT SUR L'ACCÈS ET L'ABSENCE AUX MÉDICAMENTS

5.3.3 PRINCIPAUX ACCORDS COMMERCIAUX AYANT UNE INCIDENCE SUR LES DROITS DE DOUANE PHARMACEUTIQUES

5.4 IMPACT DES TARIFS DE SOINS DE SANTÉ SUR LES PRESTATAIRES ET LES PATIENTS

5.4.1 CHARGE COÛTEUSE POUR LES HÔPITAUX ET LES ÉTABLISSEMENTS DE SOINS DE SANTÉ

5.4.2 EFFET SUR L'ACCESSIBILITÉ DES PATIENTS ET LA COUVERTURE D'ASSURANCE

5.4.3 LES TARIFS ET LEUR RÔLE DANS LE TOURISME MÉDICAL

5.5 ACCORDS COMMERCIAUX ET TARIFS DES SOINS DE SANTÉ

5.5.1 RÉGLEMENTATIONS DE L'OMC SUR LES TARIFS DES SOINS DE SANTÉ

5.5.2 IMPACT DES GUERRES COMMERCIALES SUR LA CHAÎNE D'APPROVISIONNEMENT DES SOINS DE SANTÉ

5.5.3 RÔLE DES ACCORDS DE LIBRE-ÉCHANGE (ALE) DANS LA RÉDUCTION DES DROITS DE DOUANE

5.6 IMPACT DES TARIFS SUR LES COÛTS ET L'ACCESSIBILITÉ DES SOINS DE SANTÉ

5.7 IMPORTANCE DES TARIFS DANS LE SECTEUR DE LA SANTÉ

6. COUVERTURE RÉGLEMENTAIRE

7. APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 ADOPTION RAPIDE DES CHIRURGIE ASSISTÉES PAR LA ROBOTIQUE ET DE L'AUTOMATISATION DANS LE SECTEUR DE LA SANTÉ

7.1.2 ACCROÎTRE LES INVESTISSEMENTS DANS L'INFRASTRUCTURE DES SOINS DE SANTÉ ET LES TECHNOLOGIES MÉDICALES AVANCÉES

7.1.3 SENSIBILISATION CROISSANTE DES HÔPITAUX ET DES CLINICIENS À LA ROBOTIQUE MÉDICALE AVANCÉE

7.2 MESURES DE RETENUE

7.2.1 COÛTS INITIAUX ÉLEVÉS DES SYSTÈMES DE DME ET DE MAINTENANCE

7.2.2 DISPONIBILITÉ LIMITÉE DE PERSONNEL QUALIFIÉ POUR L'EXPLOITATION ET LA MAINTENANCE DES ROBOTS

7.3 OPPORTUNITÉS

7.3.1 ACCROÎTRE LES COLLABORATIONS ENTRE LES FABRICANTS DE ROBOTIQUE ET LES FOURNISSEURS DE SOINS DE SANTÉ

7.3.2 L'augmentation de la population gériatrique stimule la demande de solutions de soins de santé avancées

7.3.3 L'essor du tourisme médical en Asie-Pacifique stimule la demande de procédures médicales de pointe

7.4 DÉFIS

7.4.1 TAUX D'ADOPTION INCORRACTIQUES ENTRE LES ZONES URBAINES ET RURALES

7.4.2 FORTE CONCURRENCE ENTRE LES FABRICANTS DE ROBOTIQUES MONDIAUX ET LOCAUX

8 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR COMPOSANTE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.1 APERÇU

8.2 LOGICIEL

8.3 SERVICES

8.4 MARCHÉ DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.4.1 PLATEFORME DE BASE DU DME

8.4.2 MODULES SPÉCIAUX/EXTENSIONS

8.5 MODULES/EXTENSIONS SPÉCIALISÉS DE LOGICIELS EN ASIE-PACIFIQUE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.5.1 DOCUMENTATION CLINIQUE ET NOTES DE SUIVI

8.5.2 CPOE

8.5.3 E PRESCRIPTION

8.5.4 GESTION DU CYCLE DES REVENUS

8.5.5 PORTAIL PATIENT/INTERFACE DMP

8.5.6 GESTION DE LA SANTÉ DES POPULATIONS / ANALYSE

8.5.7 APPLICATIONS MOBILES DE DME

8.6 SERVICES DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

8.6.1 MISE EN ŒUVRE ET INTÉGRATION

8.6.2 FORMATION ET CONSEIL

8.6.3 MAINTENANCE ET ASSISTANCE

9 MARCHÉ DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

9.1 APERÇU

9.2 DME INTEROPÉRABLE

9.3 DME TRADITIONNEL

9.4 DME à reconnaissance vocale

Dossier médical électronique (DME) 9.5 compatible IA/NLP

9,6 AUTRES

10 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR MODÈLE DE DÉPLOIEMENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.1 APERÇU

10.2 CONFIGURATIONS BASÉES SUR LE CLOUD

10.3 DME SUR LOCAL

10.4 CONFIGURATIONS HYBRIDES

11 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

11.1 APERÇU

11.2 DEMANDE SPÉCIALE

11.3 APPLICATION GÉNÉRALE

11.4 SANTÉ DES POPULATIONS / ANALYTIQUE

11.5 MODULES DE TÉLÉMÉDECINE / ENGAGEMENT DES PATIENTS

11,6 AUTRES

11.7 APPLICATIONS SPÉCIALISÉES DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

11.7.1 CARDIOLOGIE

11.7.2 OBSTÉTRIQUE ET GYNÉCOLOGIE

11.7.3 ONCOLOGIE

11.7.4 DENTISTERIE

11.7.5 SANTÉ MENTALE

11.7.6 ORTHOPÉDIE

11.7.7 AUTRES

11.8 APPLICATION GÉNÉRALE DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

11.8.1 SOINS PRIMAIRES

11.8.2 CLINIQUES EXTERNES

11.8.3 FLUX DE TRAVAIL DES MÉDECINS GÉNÉRAUX

12 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR MODE D'ACHAT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

12.1 APERÇU

12.2 GPOS

12.3 INDIVIDUEL

13 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

13.1 APERÇU

13.2 WINDOWS

13.3 ANDROID

13.4 LINUX

13.5 iOS

13,6 AUTRES

14 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR ENTREPRISE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

14.1 APERÇU

14.2 GRANDES ENTREPRISES

14.3 ENTREPRISE DE TAILLE MOYENNE

14.4 PETITE ENTREPRISE

14.5 ENTREPRISE SOLO

14.6 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

14.6.1 HÔPITAUX

14.6.2 CENTRES DE CHIRURGIE AMBULATOIRE

14.6.3 CLINIQUES

14.6.4 CLINIQUES SPÉCIALISÉES

14.6.5 COMPOSANTS DE DIAGNOSTIC ET D'IMAGERIE

14.6.6 ORGANISMES GOUVERNEMENTAUX ET DE SANTÉ PUBLIQUE

14.6.7 CENTRES DE SOINS DE LONGUE DURÉE ET DE RÉADAPTATION

14.6.8 AUTRES

14.7 HÔPITAUX D'ASIE-PACIFIQUE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

14.7.1 PUBLIC

14.7.2 PRIVÉ

15 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) DES CLINIQUES EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

15.1 APERÇU

15.2 CLINIQUES DE MÉDECINE GÉNÉRALE

15.3 CENTRES DE SOINS AMBULATOIRES

15.4 CENTRES DE DIAGNOSTIC/IMAGERIE

15,5 AUTRES

16 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE PAR PAYS

16.1 ASIE-PACIFIQUE

16.1.1 CHINE

16.1.2 JAPON

16.1.3 INDE

16.1.4 CORÉE DU SUD

16.1.5 AUSTRALIE

16.1.6 INDONÉSIE

16.1.7 PHILIPPINES

16.1.8 THAÏLANDE

16.1.9 MALAISIE

16.1.10 SINGAPOUR

16.1.11 NOUVELLE-ZÉLANDE

16.1.12 HONG KONG

16.1.13 TAIWAN

16.1.14 RESTE DE L'ASIE-PACIFIQUE

17 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES PARTS DE MARCHÉ DES ENTREPRISES DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE : ASIE-PACIFIQUE

18 ANALYSE SWOT

19 PROFILS D'ENTREPRISE

19.1 MEDITECH

19.1.1 APERÇU DE L'ENTREPRISE

19.1.2 PORTEFEUILLE DE PRODUITS

19.1.3 ÉVOLUTION RÉCENTE

19.2 EPIC SYSTEMS CORPORATION

19.2.1 APERÇU DE L'ENTREPRISE

19.2.2 PORTEFEUILLE DE PRODUITS

19.2.3 ÉVOLUTION RÉCENTE

19.3 ORACLE

19.3.1 APERÇU DE L'ENTREPRISE

19.3.2 ANALYSE DES REVENUS

19.3.3 PORTEFEUILLE DE PRODUITS

19.3.4 ÉVOLUTION RÉCENTE

19.4 GE HEALTHCARE

19.4.1 APERÇU DE L'ENTREPRISE

19.4.2 ANALYSE DES REVENUS

19.4.3 PORTEFEUILLE DE PRODUITS

19.4.4 ÉVOLUTION RÉCENTE

19.5 ATHENAHEALTH, INC.

19.5.1 APERÇU DE L'ENTREPRISE

19.5.2 PORTEFEUILLE DE PRODUITS

19.5.3 ÉVOLUTION RÉCENTE

19.6 AGFA HEALTHCARE

19.6.1 APERÇU DE L'ENTREPRISE

19.6.2 PORTEFEUILLE DE PRODUITS

19.6.3 DÉVELOPPEMENTS RÉCENTS.

19.7 AGILE EMR

19.7.1 APERÇU DE L'ENTREPRISE

19.7.2 PORTEFEUILLE DE PRODUITS

19.7.3 ÉVOLUTION RÉCENTE

19.8 AOIKUMO

19.8.1 APERÇU DE L'ENTREPRISE

19.8.2 PORTEFEUILLE DE PRODUITS

19.8.3 ÉVOLUTION RÉCENTE

19.9 SERVICES WEB AMAZON (AWS).

19.9.1 APERÇU DE L'ENTREPRISE

19.9.2 ANALYSE DES REVENUS

19.9.3 PORTEFEUILLE DE PRODUITS

19.9.4 ÉVOLUTION RÉCENTE

19.1 CUREMD SOINS DE SANTÉ

19.10.1 APERÇU DE L'ENTREPRISE

19.10.2 PORTEFEUILLE DE PRODUITS/SERVICES

19.10.3 DÉVELOPPEMENTS RÉCENTS

19.11 DOCNGAGE

19.11.1 APERÇU DE L'ENTREPRISE

19.11.2 PORTEFEUILLE DE PRODUITS/SERVICES

19.11.3 ÉVOLUTION RÉCENTE

19.12 DOCPULSE

19.12.1 APERÇU DE L'ENTREPRISE

19.12.2 PORTEFEUILLE DE PRODUITS/SERVICES

19.12.3 ÉVOLUTION RÉCENTE

19.13 ECLINICALWORKS

19.13.1 APERÇU DE L'ENTREPRISE

19.13.2 PORTEFEUILLE DE PRODUITS

19.13.3 ÉVOLUTION RÉCENTE

19.14 GREENWAY HEALTH

19.14.1 APERÇU DE L'ENTREPRISE

19.14.2 PORTEFEUILLE DE PRODUITS

19.14.3 ÉVOLUTION RÉCENTE

19.15 HALEMIND INC.

19.15.1 APERÇU DE L'ENTREPRISE

19.15.2 PORTEFEUILLE DE PRODUITS

19.15.3 DÉVELOPPEMENTS RÉCENTS

19.16 HEALTHPLIX TECHNOLOGIES

19.16.1 APERÇU DE L'ENTREPRISE

19.16.2 PORTEFEUILLE DE PRODUITS/SERVICES

19.16.3 ÉVOLUTION RÉCENTE

19.17 INFORMATIONS SANTÉ

19.17.1 APERÇU DE L'ENTREPRISE

19.17.2 PORTEFEUILLE DE PRODUITS/SERVICES

19.17.3 DÉVELOPPEMENTS RÉCENTS

19.18 JVS GROUP

19.18.1 APERÇU DE L'ENTREPRISE

19.18.2 PORTEFEUILLE DE PRODUITS

19.18.3 DÉVELOPPEMENTS RÉCENTS

19.19 MCKESSON CORPORATION

19.19.1 APERÇU DE L'ENTREPRISE

19.19.2 ANALYSE DES REVENUS

19.19.3 PORTEFEUILLE DE PRODUITS/SERVICES

19.19.4 DÉVELOPPEMENTS RÉCENTS

19.2 NANO MEDIC CARE SDN. BHD.

19.20.1 APERÇU DE L'ENTREPRISE

19.20.2 PORTEFEUILLE DE PRODUITS

19.20.3 DÉVELOPPEMENTS RÉCENTS

19.21 NAPIER HEALTHCARE SOLUTIONS PTE. LTD.

19.21.1 APERÇU DE L'ENTREPRISE

19.21.2 PORTEFEUILLE DE PRODUITS/SERVICES

19.21.3 ÉVOLUTION RÉCENTE

19.22 SOLUTIONS DE NOUVELLE GÉNÉRATION.

19.22.1 APERÇU DE L'ENTREPRISE

19.22.2 PORTEFEUILLE DE PRODUITS

19.22.3 ÉVOLUTION RÉCENTE

19.23 OSP.

19.23.1 APERÇU DE L'ENTREPRISE

19.23.2 PORTEFEUILLE DE PRODUITS

19.23.3 ÉVOLUTION RÉCENTE

19.24 PRACTO TECHNOLOGIES PVT. LTD.

19.24.1 APERÇU DE L'ENTREPRISE

19.24.2 PORTEFEUILLE DE PRODUITS/SERVICES

19.24.3 DÉVELOPPEMENTS RÉCENTS

19h25 HP. MEDIKA INTEGRASI TEKNOLOGI.

19.25.1 APERÇU DE L'ENTREPRISE

19.25.2 PORTEFEUILLE DE PRODUITS

19.25.3 ÉVOLUTION RÉCENTE

19.26 SUVARNA TECHNOSOFT

19.26.1 APERÇU DE L'ENTREPRISE

19.26.2 PORTEFEUILLE DE PRODUITS

19.26.3 DÉVELOPPEMENTS RÉCENTS

19.27 SYNODE

19.27.1 APERÇU DE L'ENTREPRISE

19.27.2 PORTEFEUILLE DE PRODUITS

19.27.3 ÉVOLUTION RÉCENTE

19.28 TEBRA TECHNOLOGIES, INC

19.28.1 APERÇU DE L'ENTREPRISE

19.28.2 PORTEFEUILLE DE PRODUITS/SERVICES

19.28.3 DÉVELOPPEMENTS RÉCENTS

19.29 VERADIGM \ ALLSCRIPTS SOLUTIONS DE SANTÉ

19.29.1 APERÇU DE L'ENTREPRISE

19.29.2 PORTEFEUILLE DE PRODUITS

19.29.3 DÉVELOPPEMENTS RÉCENTS

19.3 WEBPT

19.30.1 APERÇU DE L'ENTREPRISE

19.30.2 PORTEFEUILLE DE PRODUITS/SERVICES

19.30.3 DÉVELOPPEMENTS RÉCENTS

QUESTIONNAIRE 20

21 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 COUVERTURE RÉGLEMENTAIRE

TABLEAU 2 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR COMPOSANTE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 3 MARCHÉ DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 4 MODULES/EXTENSIONS SPÉCIALISÉS DE LOGICIELS EN ASIE-PACIFIQUE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 5 SERVICES DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 6 MARCHÉ DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 7 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR MODÈLE DE DÉPLOIEMENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 8 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 9 APPLICATIONS SPÉCIALISÉES DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 10 APPLICATION GÉNÉRALE DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 11 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR MODE D'ACHAT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 12 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 13 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE D'ENTREPRISE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 14 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 15 HÔPITAUX D'ASIE-PACIFIQUE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 16 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) DES CLINIQUES EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 17 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR PAYS

TABLEAU 18 PAYS

TABLEAU 19 CHINE

TABLEAU 20 ASIE-PACIFIQUE

TABLEAU 21 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR COMPOSANTE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 22 MARCHÉ DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 23 MODULES/EXTENSIONS SPÉCIALISÉS DE LOGICIELS EN ASIE-PACIFIQUE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 24 SERVICES ASIE-PACIFIQUE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 25 MARCHÉ DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 26 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR MODÈLE DE DÉPLOIEMENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 27 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 28 APPLICATIONS SPÉCIALISÉES DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 29 APPLICATION GÉNÉRALE DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 30 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR MODE D'ACHAT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 31 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 32 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE D'ENTREPRISE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 33 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 34 HÔPITAUX D'ASIE-PACIFIQUE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 35 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) DES CLINIQUES EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 36 CHINE

TABLEAU 37 MARCHÉ CHINOIS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR COMPOSANTE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 38 MARCHÉ CHINOIS DES LOGICIELS POUR LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 39 MODULES/EXTENSIONS SPÉCIALISÉS DE LOGICIELS CHINOIS DANS LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 40 SERVICES CHINOIS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 41 MARCHÉ CHINOIS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 42 MARCHÉ CHINOIS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR MODÈLE DE DÉPLOIEMENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 43 MARCHÉ CHINOIS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 44 APPLICATIONS SPÉCIALES EN CHINE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 45 APPLICATION GÉNÉRALE EN CHINE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 46 MARCHÉ CHINOIS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR MODE D'ACHAT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 47 MARCHÉ CHINOIS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 48 MARCHÉ CHINOIS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR ENTREPRISE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 49 MARCHÉ CHINOIS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 50 HÔPITAUX CHINOIS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 51 MARCHÉ DES CLINIQUES CHINOISES SUR LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 52 JAPON

TABLEAU 53 MARCHÉ JAPONAIS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR COMPOSANTE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 54 MARCHÉ JAPONAIS DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 55 MODULES/EXTENSIONS SPÉCIALISÉS DE LOGICIELS AU JAPON SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 56 SERVICES AU JAPON SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 57 MARCHÉ JAPONAIS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 58 MARCHÉ JAPONAIS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR MODÈLE DE DÉPLOIEMENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 59 MARCHÉ JAPONAIS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 60 APPLICATIONS SPÉCIALES AU JAPON SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 61 APPLICATION GÉNÉRALE AU JAPON SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 62 MARCHÉ JAPONAIS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR MODE D'ACHAT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 63 MARCHÉ JAPONAIS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 64 MARCHÉ JAPONAIS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR ENTREPRISE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 65 MARCHÉ JAPONAIS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 66 HÔPITAUX JAPONAIS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 67 MARCHÉ JAPONAIS DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 68 INDE

TABLEAU 69 MARCHÉ INDIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR COMPOSANTE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 70 MARCHÉ INDIEN DES LOGICIELS DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 71 MODULES/EXTENSIONS SPÉCIALISÉS DE LOGICIELS INDIENS DANS LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 72 SERVICES INDIENS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 73 MARCHÉ INDIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 74 MARCHÉ INDIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR MODÈLE DE DÉPLOIEMENT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 75 MARCHÉ INDIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 76 APPLICATIONS SPÉCIALES EN INDE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 77 APPLICATION GÉNÉRALE EN INDE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 78 MARCHÉ INDIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR MODE D'ACHAT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 79 MARCHÉ INDIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 80 MARCHÉ INDIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 81 MARCHÉ INDIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 82 HÔPITAUX INDIENS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 83 MARCHÉ INDIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 84 CORÉE DU SUD

TABLEAU 85 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN CORÉE DU SUD, PAR COMPOSANTE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 86 MARCHÉ DES LOGICIELS DE CORÉE DU SUD DANS LE CADRE DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 87 MODULES/EXTENSIONS SPÉCIALISÉS DE LOGICIELS EN CORÉE DU SUD SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 88 SERVICES DE CORÉE DU SUD SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 89 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN CORÉE DU SUD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 90 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN CORÉE DU SUD, PAR MODÈLE DE DÉPLOIEMENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 91 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN CORÉE DU SUD, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 92 APPLICATIONS SPÉCIALES EN CORÉE DU SUD SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 93 CORÉE DU SUD APPLICATION GÉNÉRALE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 94 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN CORÉE DU SUD, PAR MODE D'ACHAT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 95 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN CORÉE DU SUD, PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 96 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN CORÉE DU SUD, PAR TYPE D'ENTREPRISE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 97 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN CORÉE DU SUD, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 98 HÔPITAUX DE CORÉE DU SUD SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 99 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) DES CLINIQUES EN CORÉE DU SUD, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 100 AUSTRALIE

TABLEAU 101 MARCHÉ AUSTRALIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR COMPOSANTE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 102 MARCHÉ AUSTRALIEN DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 103 MODULES/EXTENSIONS SPÉCIALISÉS DE LOGICIELS EN AUSTRALIE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 104 SERVICES AUSTRALIENS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 105 MARCHÉ AUSTRALIEN DES LOGICIELS DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 106 MARCHÉ AUSTRALIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR MODÈLE DE DÉPLOIEMENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 107 MARCHÉ AUSTRALIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 108 APPLICATIONS SPÉCIALISÉES DU MARCHÉ AUSTRALIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 109 APPLICATION GÉNÉRALE EN AUSTRALIE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 110 MARCHÉ AUSTRALIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR MODE D'ACHAT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 111 MARCHÉ AUSTRALIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 112 MARCHÉ AUSTRALIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR ENTREPRISE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 113 MARCHÉ AUSTRALIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 114 HÔPITAUX AUSTRALIENS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 115 MARCHÉ AUSTRALIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 116 INDONÉSIE

TABLEAU 117 MARCHÉ INDONÉSIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR COMPOSANTE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 118 MARCHÉ INDONÉSIEN DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 119 MODULES/EXTENSIONS SPÉCIALISÉS DE LOGICIELS EN INDONÉSIE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 120 SERVICES INDONÉSIENS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 121 MARCHÉ INDONÉSIEN DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 122 MARCHÉ INDONÉSIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR MODÈLE DE DÉPLOIEMENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 123 MARCHÉ INDONÉSIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 124 APPLICATIONS SPÉCIALES EN INDONÉSIE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 125 APPLICATION GÉNÉRALE EN INDONÉSIE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 126 MARCHÉ INDONÉSIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR MODE D'ACHAT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 127 MARCHÉ INDONÉSIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 128 MARCHÉ INDONÉSIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR ENTREPRISE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 129 MARCHÉ INDONÉSIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 130 HÔPITAUX INDONÉSIENS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 131 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) DES CLINIQUES EN INDONÉSIE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 132 PHILIPPINES

TABLEAU 133 MARCHÉ PHILIPPIN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR COMPOSANTE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 134 MARCHÉ PHILIPPIN DES LOGICIELS DANS LES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 135 MODULES/EXTENSIONS SPÉCIALISÉS DE LOGICIELS AUX PHILIPPINES SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 136 SERVICES AUX PHILIPPINES SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 137 MARCHÉ PHILIPPIN DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 138 MARCHÉ PHILIPPIN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR MODÈLE DE DÉPLOIEMENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 139 MARCHÉ PHILIPPIN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 140 APPLICATIONS SPÉCIALES AUX PHILIPPINES SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 141 APPLICATION GÉNÉRALE AUX PHILIPPINES SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 142 MARCHÉ PHILIPPIN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR MODE D'ACHAT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 143 MARCHÉ PHILIPPIN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 144 MARCHÉ PHILIPPIN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR ENTREPRISE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 145 MARCHÉ PHILIPPIN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 146 HÔPITAUX DES PHILIPPINES SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 147 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) DES CLINIQUES AUX PHILIPPINES, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 148 THAÏLANDE

TABLEAU 149 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN THAÏLANDE, PAR COMPOSANTE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 150 MARCHÉ DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN THAÏLANDE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 151 MODULES/EXTENSIONS SPÉCIALISÉS DE LOGICIELS THAÏLANDAIS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 152 SERVICES THAÏLANDAIS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 153 MARCHÉ DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN THAÏLANDE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 154 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN THAÏLANDE, PAR MODÈLE DE DÉPLOIEMENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 155 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN THAÏLANDE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 156 APPLICATIONS SPÉCIALES EN THAÏLANDE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 157 APPLICATION GÉNÉRALE EN THAÏLANDE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 158 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN THAÏLANDE, PAR MODE D'ACHAT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 159 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN THAÏLANDE, PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 160 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN THAÏLANDE, PAR TYPE D'ENTREPRISE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 161 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN THAÏLANDE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 162 HÔPITAUX THAÏLANDAIS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 163 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) DES CLINIQUES EN THAÏLANDE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 164 MALAISIE

TABLEAU 165 MARCHÉ MALAISIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR COMPOSANTE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 166 MARCHÉ MALAISIEN DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 167 MODULES/EXTENSIONS SPÉCIALISÉS DE LOGICIELS EN MALAISIE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 168 SERVICES MALAISIENS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 169 MARCHÉ MALAISIEN DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 170 MARCHÉ MALAISIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR MODÈLE DE DÉPLOIEMENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 171 MARCHÉ MALAISIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 172 APPLICATIONS SPÉCIALES EN MALAISIE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 173 APPLICATION GÉNÉRALE EN MALAISIE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 174 MARCHÉ MALAISIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR MODE D'ACHAT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 175 MARCHÉ MALAISIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 176 MARCHÉ MALAISIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR ENTREPRISE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 177 MARCHÉ MALAISIEN DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 178 HÔPITAUX MALAISIENS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 179 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) DES CLINIQUES EN MALAISIE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 180 SINGAPOUR

TABLEAU 181 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À SINGAPOUR, PAR COMPOSANTE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 182 MARCHÉ DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À SINGAPOUR, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 183 MODULES/EXTENSIONS SPÉCIALISÉS DE LOGICIELS À SINGAPOUR SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 184 SERVICES DE SINGAPOUR SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 185 MARCHÉ DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À SINGAPOUR, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 186 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À SINGAPOUR, PAR MODÈLE DE DÉPLOIEMENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 187 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À SINGAPOUR, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 188 APPLICATIONS SPÉCIALISÉES À SINGAPOUR SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 189 APPLICATION GÉNÉRALE À SINGAPOUR SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 190 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À SINGAPOUR, PAR MODE D'ACHAT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 191 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À SINGAPOUR, PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 192 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À SINGAPOUR, PAR TYPE D'ENTREPRISE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 193 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À SINGAPOUR, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 194 HÔPITAUX DE SINGAPOUR SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 195 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) DES CLINIQUES DE SINGAPOUR, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 196 NOUVELLE-ZÉLANDE

TABLEAU 197 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN NOUVELLE-ZÉLANDE, PAR COMPOSANTE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 198 MARCHÉ NÉO-ZÉLANDAIS DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 199 MODULES/EXTENSIONS SPÉCIALISÉS DE LOGICIELS NÉO-ZÉLANDAIS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 200 SERVICES NÉO-ZÉLANDAIS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 201 MARCHÉ NÉO-ZÉLANDAIS DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 202 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN NOUVELLE-ZÉLANDE, PAR MODÈLE DE DÉPLOIEMENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 203 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN NOUVELLE-ZÉLANDE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 204 APPLICATIONS SPÉCIALES DE LA NOUVELLE-ZÉLANDE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 205 APPLICATION GÉNÉRALE EN NOUVELLE-ZÉLANDE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 206 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN NOUVELLE-ZÉLANDE, PAR MODE D'ACHAT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 207 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN NOUVELLE-ZÉLANDE, PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 208 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN NOUVELLE-ZÉLANDE, PAR ENTREPRISE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 209 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN NOUVELLE-ZÉLANDE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 210 HÔPITAUX NÉO-ZÉLANDAIS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 211 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) DES CLINIQUES EN NOUVELLE-ZÉLANDE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 212 HONG KONG

TABLEAU 213 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À HONG KONG, PAR COMPOSANTE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 214 MARCHÉ DES LOGICIELS DE HONG KONG DANS LE CADRE DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 215 MODULES/EXTENSIONS SPÉCIALISÉS DE LOGICIELS À HONG KONG DANS LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 216 SERVICES DE HONG KONG SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 217 MARCHÉ DES LOGICIELS DE HONG KONG DANS LE DOMAINE DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 218 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À HONG KONG, PAR MODÈLE DE DÉPLOIEMENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 219 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À HONG KONG, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 220 APPLICATIONS SPÉCIALISÉES À HONG KONG DANS LE DOMAINE DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 221 APPLICATION GÉNÉRALE À HONG KONG SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 222 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À HONG KONG, PAR MODE D'ACHAT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 223 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À HONG KONG, PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 224 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À HONG KONG, PAR ENTREPRISE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 225 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À HONG KONG, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 226 HÔPITAUX DE HONG KONG SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 227 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) DES CLINIQUES DE HONG KONG, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 228 TAÏWAN

TABLEAU 229 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À TAÏWAN, PAR COMPOSANTE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 230 MARCHÉ DES LOGICIELS TAÏWANAIS DANS LE CADRE DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 231 MODULES/EXTENSIONS SPÉCIALISÉS DE LOGICIELS TAIWANAIS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 232 SERVICES À TAÏWAN SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 233 MARCHÉ DES LOGICIELS DE TAÏWAN DANS LE CADRE DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 234 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À TAÏWAN, PAR MODÈLE DE DÉPLOIEMENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 235 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À TAÏWAN, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 236 APPLICATIONS SPÉCIALES À TAÏWAN SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 237 APPLICATION GÉNÉRALE À TAÏWAN SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 238 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À TAÏWAN, PAR MODE D'ACHAT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 239 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À TAÏWAN, PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 240 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À TAÏWAN, PAR ENTREPRISE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 241 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) À TAÏWAN, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 242 HÔPITAUX TAÏWANAIS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 243 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) DES CLINIQUES DE TAÏWAN, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 244 RESTE DE L'ASIE-PACIFIQUE

TABLEAU 245 RESTE DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR COMPOSANTE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 246 RESTE DU MARCHÉ DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 247 RESTE DE L'ASIE-PACIFIQUE MODULES/EXTENSIONS SPÉCIALISÉS DE LOGICIELS SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 248 RESTE DES SERVICES DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 249 RESTE DU MARCHÉ DES LOGICIELS DE DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 250 RESTE DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR MODÈLE DE DÉPLOIEMENT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 251 RESTE DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 252 RESTE DE L'ASIE-PACIFIQUE APPLICATIONS SPÉCIALISÉES SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 253 RESTE DE L'ASIE-PACIFIQUE APPLICATION GÉNÉRALE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 254 RESTE DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR MODE D'ACHAT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 255 RESTE DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR SYSTÈME D'EXPLOITATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 256 RESTE DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR ENTREPRISE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 257 RESTE DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 258 RESTE DES HÔPITAUX DE L'ASIE-PACIFIQUE SUR LE MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 259 RESTE DU MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) DES CLINIQUES DE LA RÉGION ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

Liste des figures

FIGURE 1 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE : SEGMENTATION

FIGURE 2 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE : ANALYSE DROC

FIGURE 4 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE : ANALYSE MONDIALE VS RÉGIONALE

FIGURE 5 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE : ANALYSE DES ENTREPRISES

FIGURE 6 MARCHÉ DES DOSSIERS MÉDICAUX ÉLECTRONIQUES (DME) EN ASIE-PACIFIQUE : DONNÉES DÉMOGRAPHIQUES ISSUES D’ENTRETIENS