Asia Pacific Electrosurgery Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.20 Billion

USD

2.40 Billion

2025

2033

USD

1.20 Billion

USD

2.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 2.40 Billion | |

| % | |

|

Segmentation du marché des équipements d'électrochirurgie en Asie-Pacifique, par produits (instruments électrochirurgicaux, générateurs électrochirurgicaux, systèmes de gestion du plasma et des fumées, et accessoires électrochirurgicaux), chirurgie (chirurgie gynécologique, urologique, cardiovasculaire, générale, neurochirurgie, orthopédique, esthétique et autres), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres), canal de distribution (direct et au détail) - Tendances du secteur et prévisions jusqu'en 2033

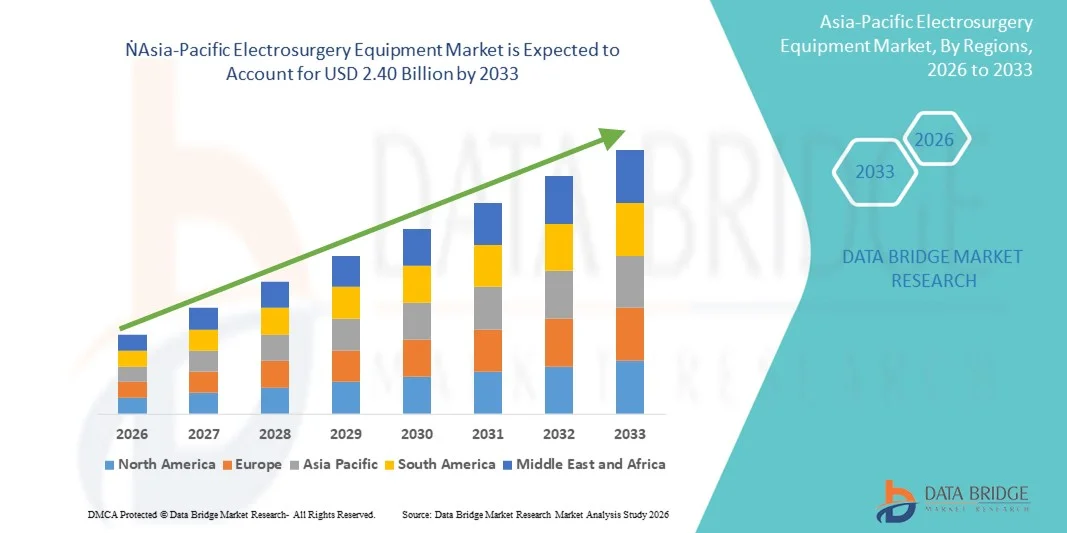

Taille du marché des équipements d'électrochirurgie en Asie-Pacifique

- Le marché des équipements d'électrochirurgie en Asie-Pacifique était évalué à 1,20 milliard de dollars américains en 2025 et devrait atteindre 2,40 milliards de dollars américains d'ici 2033 , avec un TCAC de 9,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des interventions chirurgicales mini-invasives, les progrès des technologies électrochirurgicales et la demande croissante d'une efficacité et d'une précision chirurgicales accrues, tant en milieu hospitalier qu'ambulatoire.

- De plus, la sensibilisation croissante des professionnels de la santé aux avantages des équipements d'électrochirurgie, conjuguée à l'augmentation du nombre d'interventions chirurgicales et à la nécessité d'une récupération plus rapide des patients, accélère l'adoption des solutions d'électrochirurgie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des équipements d'électrochirurgie en Asie-Pacifique

- L'équipement d'électrochirurgie, doté de dispositifs de pointe pour la coupe, la coagulation et l'ablation tissulaire, est de plus en plus essentiel dans les interventions chirurgicales modernes, tant dans les hôpitaux que dans les centres de chirurgie ambulatoire, grâce à une précision, une sécurité et une efficacité procédurale accrues.

- La demande croissante d'équipements d'électrochirurgie est principalement alimentée par l'adoption croissante des chirurgies mini-invasives et laparoscopiques, l'augmentation du volume d'interventions chirurgicales et la nécessité d'une récupération plus rapide des patients et de meilleurs résultats.

- La Chine a dominé le marché des équipements d'électrochirurgie en 2025, avec une part de marché de 42,5 %. Cette domination s'explique par le développement rapide de ses infrastructures de santé, d'importants investissements publics et l'adoption croissante de technologies chirurgicales de pointe dans les hôpitaux publics et privés. Le pays continue d'enregistrer une forte croissance du nombre d'installations de dispositifs chirurgicaux, portée par l'augmentation du volume d'interventions et les innovations des principaux fabricants nationaux et internationaux.

- L'Inde devrait connaître la croissance la plus rapide sur le marché des équipements d'électrochirurgie au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 12,8 % prévu entre 2026 et 2033. Cette croissance sera alimentée par l'augmentation des dépenses de santé, l'expansion des réseaux hospitaliers, la sensibilisation croissante aux chirurgies mini-invasives et les initiatives gouvernementales promouvant les soins chirurgicaux de pointe.

- Le segment des instruments d'électrochirurgie a représenté la plus grande part de revenus du marché (45,6 %) en 2025, grâce à leur rôle essentiel dans diverses interventions chirurgicales pratiquées dans les hôpitaux et les cliniques spécialisées. Leur forte adoption s'explique par leur précision, la réduction des pertes sanguines et la diminution du temps opératoire.

Portée du rapport et segmentation du marché des équipements d'électrochirurgie

|

Attributs |

Principaux enseignements du marché des équipements d'électrochirurgie |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des équipements d'électrochirurgie en Asie-Pacifique

Adoption croissante des procédures chirurgicales mini-invasives

- L'une des tendances importantes et croissantes du marché mondial des équipements d'électrochirurgie est l'adoption croissante des chirurgies mini-invasives (MIS) dans les hôpitaux et les centres chirurgicaux.

- Ces procédures stimulent la demande en dispositifs électrochirurgicaux de pointe permettant une coupe, une coagulation et une hémostase précises, tout en réduisant le temps de récupération du patient.

- Par exemple, en mars 2024, Medtronic a lancé son système d'électrochirurgie Valleylab FT10 doté d'un contrôle par rétroaction amélioré, permettant aux chirurgiens de réaliser des interventions complexes avec une plus grande précision et en réduisant les lésions tissulaires.

- Cette évolution souligne l'importance croissante accordée à la sécurité et à l'efficacité des procédures sur le marché des équipements d'électrochirurgie.

- L'intégration aux systèmes d'imagerie et aux instruments chirurgicaux à énergie se généralise également, permettant aux chirurgiens de combiner les dispositifs électrochirurgicaux à d'autres modalités chirurgicales avancées pour de meilleurs résultats.

- La tendance vers des dispositifs spécifiques à une procédure, ergonomiques et multifonctionnels redéfinit les attentes des utilisateurs dans le domaine chirurgical.

- Les hôpitaux privilégient de plus en plus les équipements qui offrent une efficacité opérationnelle accrue, une réduction du temps d'intervention et une amélioration des résultats pour les patients, ce qui stimule davantage l'adoption par le marché.

Dynamique du marché des équipements d'électrochirurgie en Asie-Pacifique

Conducteur

Augmentation des interventions chirurgicales et développement des infrastructures de santé

- L'augmentation du nombre d'interventions chirurgicales, notamment dans les économies émergentes, associée à l'expansion des infrastructures de santé, est un facteur clé de la croissance du marché des équipements d'électrochirurgie.

- La prévalence croissante des maladies chroniques, des cas de cancer et des interventions chirurgicales programmées contribue à la demande accrue d'outils électrochirurgicaux.

- Par exemple, en août 2023, Johnson & Johnson a annoncé le lancement de la plateforme énergétique ValleyLab LS10 en Inde, destinée aux hôpitaux multidisciplinaires afin d'améliorer la précision chirurgicale et de réduire les complications. De telles initiatives de grandes entreprises devraient stimuler significativement la croissance du marché.

- L’amélioration des programmes de formation des chirurgiens et l’adoption croissante de techniques chirurgicales avancées facilitent également une utilisation accrue des dispositifs électrochirurgicaux.

- L'accent mis sur la réduction de la durée des interventions, la minimisation des complications et la possibilité d'une sortie le jour même de l'opération stimule la demande.

- Globalement, la combinaison de l'augmentation du volume des interventions chirurgicales, de l'expansion des réseaux hospitaliers et de l'accent mis sur l'efficacité des procédures accélère l'adoption des équipements d'électrochirurgie de pointe.

Retenue/Défi

Coûts élevés et contraintes réglementaires

- Le coût relativement élevé des systèmes électrochirurgicaux de pointe peut constituer un frein à leur adoption, notamment pour les petites cliniques ou les établissements de santé aux budgets limités dans les régions en développement.

- De nombreux hôpitaux pourraient retarder le remplacement des appareils plus anciens en raison de contraintes budgétaires.

- Par exemple, des rapports indiquent que les appareils haut de gamme dotés de fonctionnalités multifonctionnelles peuvent coûter 3 à 4 fois plus cher que les appareils standard, ce qui dissuade les petits hôpitaux de moderniser leurs équipements.

- Les exigences réglementaires strictes et les longs processus d'approbation des dispositifs médicaux constituent des défis supplémentaires. La conformité aux autorités sanitaires locales et aux normes internationales telles que les certifications FDA, CE ou ISO augmente les délais de mise sur le marché et les coûts opérationnels pour les fabricants.

- Pour surmonter ces difficultés, il est nécessaire de mettre en œuvre des stratégies telles que proposer des variantes d'appareils économiques, des programmes de location et une expertise réglementaire régionale afin de faciliter l'obtention d'approbations en temps opportun.

- La croissance du marché dépend de l'équilibre entre l'accessibilité financière, la conformité et les progrès technologiques afin de garantir une adoption généralisée des solutions électrochirurgicales.

Portée du marché des équipements d'électrochirurgie en Asie-Pacifique

Le marché est segmenté en fonction des produits, du type d'intervention chirurgicale, de l'utilisateur final et du canal de distribution.

- Sous-produits

Le marché des équipements d'électrochirurgie en Asie-Pacifique est segmenté, selon les produits, en instruments électrochirurgicaux, générateurs électrochirurgicaux, systèmes de gestion du plasma et des fumées, et accessoires électrochirurgicaux. Le segment des instruments électrochirurgicaux a généré la plus grande part de revenus (45,6 %) en 2025, grâce à leur rôle essentiel dans diverses interventions chirurgicales pratiquées dans les hôpitaux et les cliniques spécialisées. Leur forte adoption s'explique par leur précision, la réduction des pertes sanguines et la diminution du temps opératoire. Les programmes de formation et la familiarisation des médecins favorisent également leur utilisation. L'innovation continue dans le domaine des instruments mini-invasifs soutient une demande soutenue. Les hôpitaux investissent dans des instruments de haute qualité pour améliorer les résultats pour les patients. L'intégration de générateurs avancés accroît l'efficacité. Les marchés émergents de la région Asie-Pacifique développent leurs achats. Des solutions économiques pour les hôpitaux de taille moyenne encouragent également l'adoption. Les approbations réglementaires renforcent la confiance. L'augmentation du volume d'interventions chirurgicales contribue au leadership du marché. La hausse des dépenses de santé consolide la position dominante de ce segment. Les améliorations technologiques, notamment les conceptions ergonomiques, améliorent la préférence des utilisateurs.

Le segment des systèmes de gestion des fumées et du plasma devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 12,4 %, entre 2026 et 2033, porté par une sensibilisation accrue aux risques liés aux fumées chirurgicales et à la sécurité au bloc opératoire. Les hôpitaux et les centres chirurgicaux investissent dans l'évacuation des fumées et les solutions à base de plasma. Des systèmes compacts, portables et économes en énergie accélèrent leur adoption. Les réglementations gouvernementales et les normes de santé au travail stimulent la demande. L'intégration avec des générateurs électrochirurgicaux de pointe améliore le flux de travail. Les programmes de formation destinés aux chirurgiens et au personnel du bloc opératoire favorisent l'utilisation de ces systèmes. Le nombre croissant d'interventions chirurgicales mini-invasives accroît la demande. Les innovations technologiques dans les systèmes de filtration et d'administration de plasma soutiennent cette expansion. Les hôpitaux urbains des économies émergentes de la région Asie-Pacifique font partie des premiers à adopter ces systèmes. L'adoption croissante de ces systèmes dans les interventions chirurgicales programmées favorise la croissance du marché. La gestion du bloc opératoire assistée par la télémédecine stimule encore davantage leur utilisation.

- Par chirurgie

Le marché est segmenté, selon le type d'intervention chirurgicale, en gynécologie, urologie, chirurgie cardiovasculaire, chirurgie générale, neurochirurgie, orthopédie, chirurgie esthétique et autres. En 2025, le segment de la chirurgie générale représentait la plus grande part de marché (41,8 %), grâce au volume élevé d'interventions telles que les laparoscopies, les chirurgies gastro-intestinales et les interventions d'urgence. Les chirurgiens utilisent fréquemment des instruments électrochirurgicaux pour la précision des coupes et des coagulations. Les hôpitaux privilégient les blocs opératoires de chirurgie générale, ce qui favorise leur adoption généralisée. Les initiatives gouvernementales en matière de santé, encourageant le développement des infrastructures chirurgicales, renforcent la demande. La formation et la standardisation des protocoles chirurgicaux contribuent à l'augmentation de leur utilisation. L'intégration de dispositifs modernes à base d'énergie améliore les résultats. L'augmentation de la capacité d'accueil des hôpitaux stimule la demande. La préférence des chirurgiens pour les techniques mini-invasives consolide la position dominante du secteur. L'augmentation du volume d'interventions en Chine, en Inde et au Japon conforte ce leadership. L'innovation continue des produits améliore l'efficacité. Les hôpitaux investissent dans des blocs opératoires complets. Les solutions électrochirurgicales réduisent la durée des interventions et la période de convalescence des patients.

Le segment de la chirurgie esthétique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,2 %, entre 2026 et 2033, porté par une sensibilisation accrue à l'esthétique, l'essor du tourisme médical et l'augmentation du revenu disponible. Les chirurgiens privilégient un équipement précis et peu invasif. Les cliniques et les hôpitaux investissent dans des instruments de pointe adaptés aux interventions esthétiques. Les innovations technologiques favorisant une récupération rapide et des cicatrices réduites accélèrent l'adoption de ces techniques. L'influence des médias sociaux et l'urbanisation contribuent à la demande. Les centres de chirurgie esthétique élargissent leur offre de soins grâce à des solutions d'électrochirurgie. La forte demande en matière de traitements dermatologiques, de chirurgie du visage et de remodelage corporel accroît le potentiel du marché. Les programmes de formation continue pour les chirurgiens esthétiques améliorent l'utilisation des instruments. Les fabricants d'équipements proposent des appareils compacts et polyvalents pour une utilisation ambulatoire. Le développement des établissements de santé privés et des cliniques spécialisées favorise l'adoption de ces techniques. L'augmentation des investissements dans les interventions chirurgicales non urgentes soutient l'expansion du marché. Les marchés émergents comme la Thaïlande et l'Inde contribuent de manière significative à cette croissance.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux a représenté la plus grande part de marché (50,3 %) en 2025, grâce à la centralisation des achats, à des volumes chirurgicaux plus élevés et à la disponibilité d'équipes chirurgicales qualifiées. Les hôpitaux investissent dans des générateurs et des instruments électrochirurgicaux pour améliorer leur efficacité. Des blocs opératoires complets et des équipes multidisciplinaires favorisent l'adoption de ces technologies. L'intégration aux systèmes informatiques hospitaliers et aux plateformes de gestion des blocs opératoires accroît leur utilisation. Le financement public des infrastructures modernes stimule la demande. Les hôpitaux sont à la pointe de la mise en œuvre des solutions de gestion du plasma et des fumées. La préférence pour des équipements fiables et de haute qualité garantit leur position dominante. Le développement des établissements de soins tertiaires en Chine, au Japon et en Inde renforce le leadership du segment. Les programmes de formation et les collaborations cliniques améliorent l'utilisation de ces technologies. La conformité réglementaire encourage leur adoption. Les hôpitaux privilégient les achats groupés et les services de maintenance.

Le segment des centres de chirurgie ambulatoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,8 %, entre 2026 et 2033, porté par l'essor des interventions en ambulatoire et des modèles de soins rentables. Les centres de chirurgie ambulatoire adoptent de plus en plus les dispositifs électrochirurgicaux compacts. La croissance des interventions chirurgicales programmées et mini-invasives en milieu urbain accélère cette adoption. Les initiatives gouvernementales visant à développer les soins ambulatoires favorisent également cette croissance. Les centres de chirurgie ambulatoire privilégient les instruments polyvalents permettant de réaliser différents types d'interventions. L'essor du tourisme médical en Asie-Pacifique encourage l'adoption de ces dispositifs. Les progrès technologiques en matière de dispositifs légers et portables sont un atout pour les centres de chirurgie ambulatoire. Les établissements de plus petite taille privilégient les plateformes d'approvisionnement en ligne pour plus d'efficacité. L'amélioration de la formation et de la sensibilisation du personnel favorise une meilleure utilisation des dispositifs. La collaboration avec les centres de diagnostic et d'imagerie optimise les flux de travail. Les homologations réglementaires pour les dispositifs de petite taille soutiennent davantage l'expansion du marché.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en vente directe et vente au détail. Le segment de la vente directe a représenté la plus grande part de marché (62,1 %) en 2025, les fabricants privilégiant la vente directe aux hôpitaux et aux centres chirurgicaux à fort volume d'activité pour la formation, le service et la prise en charge des garanties. La distribution directe garantit la maîtrise de la qualité des produits et du service après-vente. Des relations étroites avec les équipes d'approvisionnement favorisent l'adoption. La conformité réglementaire et l'assistance à l'installation renforcent la confiance. Les programmes de formation pour les chirurgiens améliorent l'utilisation des produits. Les accords d'achat groupé sont avantageux pour les canaux de distribution directe. L'assistance technique après-vente fidélise la clientèle. Les packs d'instruments et de générateurs améliorent l'efficacité. Les hôpitaux privilégient les contrats à long terme avec les fabricants. Les mises à niveau des équipements et les mises à jour logicielles favorisent une adoption continue. Les options de personnalisation renforcent la position dominante de ce segment.

Le segment de la vente au détail devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,9 %, entre 2026 et 2033, grâce à l'essor du commerce électronique et à l'augmentation des achats en ligne par les petites cliniques spécialisées. La simplification des commandes, la rapidité de la livraison et des prix compétitifs sont les principaux moteurs de cette croissance. Les cliniques émergentes des villes de taille moyenne et des petites villes s'appuient de plus en plus sur les canaux en ligne. La disponibilité d'accessoires d'électrochirurgie sur les plateformes de vente au détail accélère leur adoption. Les fabricants proposent des kits et des offres promotionnelles pour attirer les petits acheteurs. L'accès facile au service client et aux tutoriels produits renforce la confiance dans les achats en ligne. La sensibilisation croissante aux innovations en électrochirurgie parmi les petits établissements de santé stimule davantage l'adoption de ces innovations, faisant de la vente au détail un canal de croissance essentiel.

Analyse régionale du marché des équipements d'électrochirurgie en Asie-Pacifique

- Le marché des équipements d'électrochirurgie en Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision allant de 2026 à 2033.

- Stimulée par le développement des infrastructures de santé de la région, l'augmentation du nombre d'interventions chirurgicales et l'adoption rapide des technologies chirurgicales de pointe, cette évolution s'explique par la croissance des technologies chirurgicales.

- La prévalence croissante des maladies chroniques et la demande accrue d'interventions chirurgicales mini-invasives créent une forte demande d'appareils d'électrochirurgie dans les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire.

Analyse du marché chinois des équipements d'électrochirurgie : En 2025

,

le marché chinois des équipements d'électrochirurgie dominait le marché mondial avec une part de revenus de 42,5 % . Cette domination s'explique par le développement rapide des infrastructures de santé, d'importants investissements publics et l'adoption croissante de technologies chirurgicales de pointe dans les hôpitaux publics et privés. Le pays continue d'enregistrer une forte croissance des installations d'appareils chirurgicaux, alimentée par l'augmentation du volume d'interventions et les innovations des principaux fabricants nationaux et internationaux.

Aperçu du marché indien des équipements d'électrochirurgie :

Le marché indien des équipements d'électrochirurgie devrait connaître la croissance la plus rapide du marché des équipements d'électrochirurgie au cours de la période de prévision, avec un TCAC robuste projeté de 12,8 % entre 2026 et 2033 , alimenté par la hausse des dépenses de santé, l'expansion des réseaux hospitaliers, la sensibilisation accrue aux chirurgies mini-invasives et les initiatives gouvernementales promouvant les soins chirurgicaux avancés.

Part de marché des équipements d'électrochirurgie en Asie-Pacifique

Le secteur des équipements d'électrochirurgie est principalement dominé par des entreprises bien établies, notamment :

• Medtronic (Irlande)

• Johnson & Johnson (États-Unis)

• ConMed Corporation (États-Unis)

• Olympus Corporation (Japon)

• ERBE Elektromedizin (Allemagne)

• Aesculap AG (Allemagne)

• Smith & Nephew (Royaume-Uni)

• Richard Wolf GmbH (Allemagne)

• Stryker Corporation (États-Unis)

• Arthrex, Inc. (États-Unis)

• B. Braun Melsungen AG (Allemagne)

• Medline Industries, Inc. (États-Unis)

• Storz Medical AG (Suisse)

Dernières évolutions du marché des équipements d'électrochirurgie en Asie-Pacifique

- En juin 2023, Olympus Corporation (Japon) a lancé l'ESG-410, un générateur électrochirurgical de nouvelle génération conçu pour l'urologie et les interventions connexes. Ce dispositif est doté de condensateurs d'allumage améliorés pour une génération de plasma plus stable lors des résections, d'une interface tactile modernisée pour une meilleure ergonomie et d'une pédale sans fil en option. Ce lancement a constitué un événement marquant de cette période.

- En mars 2024, Medtronic a lancé sa nouvelle plateforme énergétique Valleylab FT10, un générateur électrochirurgical avancé doté d'une capacité dite de « détection tissulaire intelligente » — qui ajuste la délivrance d'énergie en temps réel en fonction de la réponse des tissus, dans le but d'optimiser l'équilibre coupe/coagulation et de réduire les dommages thermiques. Ce lancement a été largement présenté comme une avancée majeure sur le marché mondial des équipements électrochirurgicaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.