Asia Pacific Epigenetics Diagnostic Market

Taille du marché en milliards USD

TCAC :

%

USD

1.46 Billion

USD

5.61 Billion

2024

2032

USD

1.46 Billion

USD

5.61 Billion

2024

2032

| 2025 –2032 | |

| USD 1.46 Billion | |

| USD 5.61 Billion | |

| % | |

|

Segmentation du marché du diagnostic épigénétique en Asie-Pacifique, par produit ( réactifs , kits, instruments et consommables, outils et enzymes bioinformatiques), technologie (méthylation de l'ADN, méthylation des histones, structures de la chromatine, acétylation des histones, modification des grands ARN non codants et des microARN), type de traitement (inhibiteurs d'histone désacétylase (HDAC), inhibiteurs d'ADN méthyltransférase (DNMT) et autres), application ( oncologie , maladies cardiovasculaires, maladies métaboliques , immunologie, maladies inflammatoires, maladies infectieuses et autres), utilisateur final (instituts universitaires et de recherche, sociétés pharmaceutiques et biotechnologiques , organismes de recherche sous contrat (ORC) et autres), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

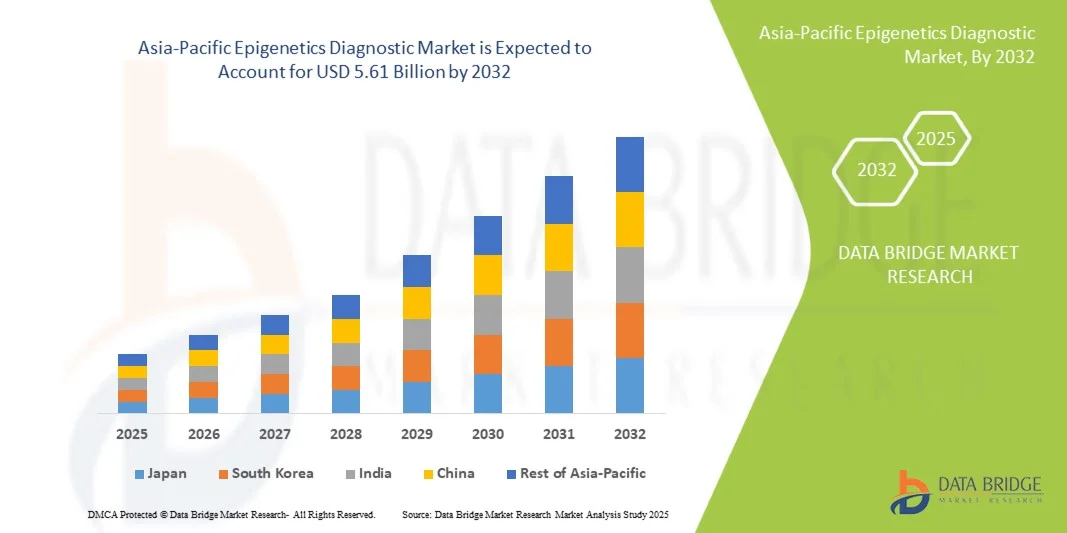

Taille du marché du diagnostic épigénétique en Asie-Pacifique

- La taille du marché du diagnostic épigénétique en Asie-Pacifique était évaluée à 1,46 milliard USD en 2024 et devrait atteindre 5,61 milliards USD d'ici 2032 , à un TCAC de 18,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de techniques avancées de biologie moléculaire, de séquençage à haut débit et de plateformes bioinformatiques, qui améliorent la précision, la sensibilité et l’efficacité des diagnostics épigénétiques dans les applications de recherche et cliniques.

- Par ailleurs, la demande croissante de détection précoce des maladies, de médecine personnalisée et de diagnostics basés sur les biomarqueurs stimule l'adoption de solutions de diagnostic épigénétique. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du diagnostic épigénétique en Asie-Pacifique

- Le marché du diagnostic épigénétique connaît une forte croissance en raison de l'adoption croissante de techniques avancées de biologie moléculaire, de séquençage à haut débit et d'outils bioinformatiques, permettant une détection précise et précoce de maladies telles que le cancer, les troubles cardiovasculaires et métaboliques.

- La demande croissante de solutions de diagnostic épigénétique est principalement alimentée par l’accent croissant mis sur la médecine personnalisée, l’augmentation des dépenses de santé et la sensibilisation croissante des institutions de recherche et des laboratoires cliniques à l’importance des biomarqueurs épigénétiques.

- Le Japon a dominé le marché du diagnostic épigénétique en Asie-Pacifique en 2024, contribuant à la plus grande part des revenus de 19,50 %, grâce à une infrastructure de soins de santé avancée, une forte adoption des technologies de diagnostic et une forte présence d'institutions de recherche axées sur l'épigénétique.

- La Chine devrait être le pays connaissant la croissance la plus rapide sur le marché du diagnostic épigénétique en Asie-Pacifique au cours de la période de prévision, avec un TCAC de 16,7 %, alimenté par une urbanisation rapide, une sensibilisation croissante aux soins de santé, une population croissante de patients atteints de troubles liés à l'épigénétique et l'expansion des investissements dans la médecine de précision et les outils bioinformatiques.

- Le segment de la méthylation de l'ADN a dominé le marché du diagnostic épigénétique en Asie-Pacifique avec une part de revenus de 44,5 % en 2024, car il s'agit d'un biomarqueur clé dans le cancer, les maladies cardiovasculaires et métaboliques.

Portée du rapport et segmentation du marché du diagnostic épigénétique en Asie-Pacifique

|

Attributs |

Analyses clés du marché du diagnostic épigénétique en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic épigénétique en Asie-Pacifique

« Améliorer l'efficacité grâce à l'intégration numérique et pilotée par l'IA dans les diagnostics »

- Une tendance majeure sur le marché du diagnostic épigénétique en Asie-Pacifique est le déploiement croissant de l'intelligence artificielle (IA) et de plateformes d'analyse numérique avancées pour améliorer la précision diagnostique, l'interprétation des données et l'orientation thérapeutique personnalisée. Cette tendance permet aux laboratoires et aux professionnels de santé de réduire considérablement les erreurs manuelles tout en augmentant leur productivité.

- Les plateformes pilotées par l'IA peuvent désormais analyser des modifications épigénétiques complexes, notamment la méthylation de l'ADN et les modifications des histones, pour fournir des informations exploitables sur la prédisposition aux maladies, le pronostic et la réponse thérapeutique, minimisant ainsi le besoin de tests répétés.

- L'adoption de systèmes automatisés et de solutions de flux de travail assistées par l'IA permet au personnel de laboratoire et aux cliniciens de se concentrer sur l'analyse avancée, la recherche et les soins aux patients plutôt que sur les tâches de routine.

- Les tableaux de bord interactifs et les systèmes de reporting vocaux sont de plus en plus mis en œuvre dans les laboratoires, facilitant les alertes en temps réel, les notifications et l'interprétation facile des données pour les équipes de soins de santé.

- Cette tendance soutient la croissance de la médecine de précision, permettant des interventions ciblées pour l'oncologie, les troubles cardiovasculaires, métaboliques et inflammatoires en fonction des profils épigénétiques spécifiques du patient.

- Des entreprises de premier plan telles que QIAGEN, Illumina, Thermo Fisher Scientific et Merck KGaA déploient des solutions de diagnostic basées sur l'IA dans les laboratoires de la région Asie-Pacifique pour améliorer la vitesse des tests, le débit et la précision prédictive.

- Les attentes des patients évoluent, avec une demande accrue de tests épigénétiques non invasifs, rapides et fiables, encourageant l'adoption de plateformes assistées par l'IA

- Les technologies d’IA aident à la détection précoce des changements épigénétiques subtils, soutenant les soins préventifs et la prise de décision clinique rapide

- L'intégration dans le cloud permet un partage sécurisé des données multi-sites, ce qui est essentiel pour la recherche collaborative, les essais cliniques et les études épigénétiques à l'échelle de la population dans toute la région.

- La combinaison de l'IA, de l'automatisation et de l'intégration numérique devrait stimuler la croissance des applications de diagnostic épigénétique cliniques et axées sur la recherche dans toute la région Asie-Pacifique.

Dynamique du marché du diagnostic épigénétique en Asie-Pacifique

Conducteur

« Accent croissant sur la détection précoce et le traitement personnalisé »

- La prévalence des maladies chroniques, liées au mode de vie et à l’âge en Asie-Pacifique stimule la demande d’outils de diagnostic épigénétique avancés.

- La sensibilisation à la médecine personnalisée augmente, ce qui incite les prestataires de soins de santé à investir dans les tests épigénétiques pour la détection précoce, l'évaluation des risques et l'optimisation du traitement.

- Par exemple : en février 2024, Thermo Fisher Scientific a lancé en Inde un kit d'analyse épigénétique de nouvelle génération pour la détection précoce du cancer et des maladies cardiovasculaires, améliorant ainsi l'accessibilité aux tests de haute précision.

- L'adoption du séquençage à haut débit, du profilage de méthylation et de la bioinformatique pilotée par l'IA dans les hôpitaux et les centres de recherche permet un diagnostic plus rapide, de meilleurs résultats pour les patients et une réduction des dépenses de santé.

- Les initiatives gouvernementales et les partenariats public-privé visant à améliorer les infrastructures de laboratoire soutiennent l’expansion du marché dans les centres urbains

- Des kits de diagnostic, des réactifs et des plateformes bioinformatiques conviviaux permettent aux petits laboratoires de réaliser efficacement des tests épigénétiques complexes.

- Les plateformes analytiques assistées par l'IA améliorent la précision, réduisent les temps de traitement et prennent en charge des opérations évolutives dans les laboratoires de recherche et cliniques

- Les collaborations entre les sociétés de diagnostic, les hôpitaux et les instituts de recherche sensibilisent et élargissent la portée du marché

- Dans l’ensemble, l’accent mis sur le diagnostic précoce, la médecine de précision et l’expansion de la recherche continue de stimuler une croissance soutenue sur le marché du diagnostic épigénétique en Asie-Pacifique.

Retenue/Défi

« Coûts élevés, complexité réglementaire et limitations des infrastructures »

- Le coût des systèmes de diagnostic épigénétique avancés, des réactifs et des plateformes intégrées à l'IA reste un défi pour les petites cliniques et les centres de recherche émergents en Asie-Pacifique.

- Les exigences réglementaires complexes dans des pays comme l’Inde, l’Indonésie et la Thaïlande retardent l’introduction de technologies de diagnostic innovantes

- La couverture d’assurance limitée et les politiques de remboursement des tests épigénétiques peuvent réduire l’adoption, en particulier pour les patients privés.

- Le besoin de personnel hautement qualifié, d’équipements de laboratoire de pointe et de normes opérationnelles strictes constitue un obstacle dans les zones semi-urbaines et rurales.

- Les entreprises de diagnostic doivent se conformer à diverses réglementations en matière de validation clinique, de contrôle qualité et de conformité bioinformatique, ce qui ralentit l'expansion du marché.

- Les préoccupations en matière de confidentialité des données concernant les informations épigénétiques sensibles entravent encore davantage l’adoption dans les établissements de santé et de recherche.

- Les investissements initiaux élevés pour les plateformes basées sur l'IA et les instruments de séquençage limitent l'accessibilité pour les petites installations

- Surmonter les obstacles liés aux infrastructures et aux coûts nécessite des investissements stratégiques, un soutien gouvernemental et des initiatives de fabrication locale pour réduire la dépendance aux importations.

- La formation technique, le support après-vente et le transfert de connaissances de fournisseurs mondiaux tels qu'Illumina, Thermo Fisher et QIAGEN sont essentiels pour encourager une adoption plus large.

- Relever efficacement ces défis sera essentiel pour maintenir une croissance durable et développer le marché du diagnostic épigénétique en Asie-Pacifique dans les années à venir.

Portée du marché du diagnostic épigénétique en Asie-Pacifique

Le marché est segmenté en fonction du produit, de la technologie, du type de thérapie, de l’application, de l’utilisateur final et du canal de distribution.

• Par produit

Sur la base des produits, le marché du diagnostic épigénétique est segmenté en réactifs, kits, instruments et consommables, ainsi qu'en outils et enzymes bioinformatiques. Le segment des réactifs a dominé la plus grande part de chiffre d'affaires du marché, avec 42,8 % en 2024. Ce chiffre s'explique par leur rôle essentiel dans la préparation, la détection et l'analyse des échantillons dans les études épigénétiques. Hautement fiables, compatibles avec de multiples plateformes d'analyse, les réactifs fournissent des résultats reproductibles, ce qui les rend indispensables en recherche et en diagnostic clinique. L'adoption croissante de la médecine de précision et des diagnostics basés sur les biomarqueurs stimule encore davantage la demande. La recherche universitaire et les entreprises pharmaceutiques dépendent fortement de réactifs de haute qualité pour obtenir des résultats constants. De plus, les réactifs spécialisés pour la méthylation de l'ADN, les modifications des histones et l'analyse de l'ARN renforcent leur position sur le marché. Ce segment bénéficie d'une innovation continue dans la formulation des réactifs et d'une durée de conservation améliorée. L'augmentation des investissements dans la recherche épigénétique à l'échelle mondiale soutient la croissance du marché. Les réactifs facilitent également l'automatisation dans les laboratoires à haut débit. La pandémie de COVID-19 a mis en évidence l'importance de réactifs de diagnostic rapides et précis, favorisant leur diffusion et leur adoption. Les collaborations stratégiques entre fabricants de réactifs et instituts de recherche continuent d'en accroître la disponibilité. Globalement, les réactifs restent un élément essentiel des processus de diagnostic épigénétique.

Le segment des instruments et consommables devrait connaître le TCAC le plus rapide, soit 20,3 % entre 2025 et 2032. Cette croissance est alimentée par la demande croissante de plateformes de diagnostic épigénétique à haut débit, automatisées et précises. Des instruments tels que les séquenceurs de nouvelle génération et les machines de PCR en temps réel améliorent la précision et la reproductibilité des analyses. Ce segment bénéficie de la tendance vers des dispositifs miniaturisés et portables, adaptés aux laboratoires décentralisés. Les consommables tels que les pointes, les plaques et les tubes sont essentiels à la fiabilité et à l'efficacité des analyses. Leur adoption croissante dans les hôpitaux, les instituts de recherche et les entreprises de biotechnologie stimule la demande. L'automatisation avancée réduit les erreurs humaines et les délais de traitement. L'augmentation des investissements dans la médecine personnalisée et les thérapies ciblées stimule encore l'adoption. Le lancement de nouveaux instruments avec des solutions logicielles intégrées attire les utilisateurs finaux à la recherche de flux de travail simplifiés. Le développement continu de consommables spécifiques aux analyses améliore les performances. Le développement des collaborations entre fabricants d'instruments et fournisseurs de bioinformatique accroît également la pénétration du marché. Les applications émergentes en oncologie, en maladies cardiovasculaires et en recherche métabolique stimulent la croissance.

• Par technologie

Sur le plan technologique, le marché du diagnostic épigénétique est segmenté en méthylation de l'ADN, méthylation des histones, structures de la chromatine, acétylation des histones et modification des grands ARN non codants et des microARN. Le segment de la méthylation de l'ADN était dominant avec une part de chiffre d'affaires de 44,5 % en 2024, car il s'agit d'un biomarqueur clé du cancer, des maladies cardiovasculaires et métaboliques. Son adoption généralisée est due à des tests rentables et reproductibles, ainsi qu'à une utilité clinique validée. La méthylation de l'ADN est essentielle à la détection et au pronostic précoces des maladies, facilitant ainsi la prise de décision clinique. Les laboratoires de recherche et les entreprises de diagnostic utilisent largement le profilage de la méthylation de l'ADN. Ses applications en médecine de précision et dans le suivi des thérapies épigénétiques stimulent la demande. Les kits et plateformes de test éprouvés offrent fiabilité et simplicité d'utilisation. Les autorisations réglementaires pour les tests diagnostiques basés sur les biomarqueurs de la méthylation de l'ADN renforcent encore la position sur le marché. La recherche universitaire et pharmaceutique investit continuellement dans les études de méthylation, soutenant ainsi la demande. Les méthodes de détection de la méthylation de l'ADN sont compatibles avec les systèmes à haut débit. L'intégration aux outils bioinformatiques permet une compréhension plus approfondie de la régulation épigénétique. La croissance de ce segment est soutenue par l'augmentation des financements publics et privés consacrés à la recherche en épigénétique.

Le segment de la méthylation des histones devrait connaître le TCAC le plus rapide, soit 19,6 %, entre 2025 et 2032. Cette croissance est tirée par son rôle dans la compréhension de la progression des maladies et l'identification de cibles thérapeutiques. Le profilage de la méthylation des histones est de plus en plus adopté en oncologie et dans la recherche sur les maladies inflammatoires. Des techniques de détection avancées, notamment le ChIP-seq, améliorent la sensibilité et la précision. La demande est en hausse dans les secteurs universitaire et pharmaceutique. De nouveaux kits et instruments d'analyse ciblant les modifications des histones sont lancés. La recherche sur le remodelage de la chromatine et le développement de thérapies épigénétiques stimule l'adoption de cette technologie. Des plateformes automatisées à haut débit améliorent l'évolutivité et l'efficacité. Des initiatives mondiales en faveur de la recherche épigénétique soutiennent son expansion. Les organismes de recherche sous contrat externalisent de plus en plus les études sur la méthylation des histones. L'intégration avec la biologie computationnelle et la bioinformatique renforce les capacités analytiques. La méthylation des histones devient essentielle dans les applications de médecine personnalisée.

• Par type de thérapie

Selon le type de thérapie, le marché du diagnostic épigénétique est segmenté en inhibiteurs d'histone désacétylase (HDAC), inhibiteurs d'ADN méthyltransférase (DNMT) et autres. Le segment des inhibiteurs d'HDAC a dominé le marché avec une part de marché de 40,2 % en 2024. Largement utilisés dans le traitement du cancer et la recherche clinique grâce à leur capacité à moduler l'expression des gènes de manière épigénétique, ils bénéficient d'un pipeline clinique bien établi, ce qui explique leur adoption massive en milieu hospitalier et dans les études pharmaceutiques. Leur pertinence thérapeutique dans les tumeurs hématologiques et solides stimule la demande. Ce segment bénéficie d'une R&D continue sur les thérapies combinées. Les autorisations réglementaires accordées à plusieurs inhibiteurs d'HDAC garantissent une crédibilité commerciale. La recherche universitaire explorant les voies d'action des HDAC assure une utilisation constante. Les entreprises pharmaceutiques investissent dans la découverte de médicaments à base d'inhibiteurs d'HDAC. Les inhibiteurs d'HDAC sont utilisés dans la recherche sur les maladies inflammatoires et métaboliques. Des procédés de fabrication éprouvés et la reproductibilité des composés renforcent leur adoption. L'activité d'essais cliniques à l'échelle mondiale soutient une croissance soutenue du marché. L'innovation continue dans les formulations d'HDAC assure la domination du segment.

Le segment des inhibiteurs de la DNMT devrait enregistrer le TCAC le plus rapide, soit 18,9 %, entre 2025 et 2032. Cette croissance est portée par l'intensification de la recherche en thérapie épigénétique et en médecine personnalisée. Les inhibiteurs de la DNMT ciblent les schémas de méthylation de l'ADN liés au cancer et à d'autres maladies chroniques. L'augmentation des essais cliniques explorant les inhibiteurs de la DNMT favorise leur adoption. Les laboratoires universitaires et pharmaceutiques mettent de plus en plus en œuvre des études sur les inhibiteurs de la DNMT. La recherche sur les thérapies combinées élargit leur champ d'application. Les marchés émergents investissent dans l'accessibilité des inhibiteurs de la DNMT. Les avancées technologiques en matière de formulation et d'administration améliorent l'efficacité. La connaissance des cibles épigénétiques dans les maladies cardiovasculaires et métaboliques stimule également la croissance. L'expansion continue du portefeuille de produits des sociétés pharmaceutiques soutient la dynamique du marché. Les inhibiteurs de la DNMT sont de plus en plus intégrés aux initiatives de médecine de précision. Leur adoption est encore renforcée par la croissance des financements publics et privés.

• Sur demande

En fonction des applications, le marché du diagnostic épigénétique est segmenté en oncologie, maladies cardiovasculaires, maladies métaboliques, immunologie, maladies inflammatoires, maladies infectieuses, etc. Le segment oncologique domine le marché avec 46,3 % de parts de chiffre d'affaires en 2024. La prévalence croissante du cancer, la multiplication des initiatives de détection précoce et l'adoption de biomarqueurs épigénétiques alimentent cette domination. Les applications oncologiques reposent fortement sur la méthylation de l'ADN, les modifications des histones et le profilage de l'ARN non codant. L'utilité clinique pour le pronostic, le choix et le suivi des traitements stimule la demande. Les hôpitaux et les instituts de recherche adoptent massivement les diagnostics épigénétiques axés sur l'oncologie. Des entreprises commerciales développent des kits et des instruments spécifiques à l'oncologie. Le financement de la recherche sur le cancer soutient une croissance continue. L'intégration avec des plateformes à haut débit permet un dépistage efficace de larges cohortes de patients. Des outils bioinformatiques avancés améliorent les informations exploitables. Les initiatives gouvernementales en faveur du dépistage du cancer stimulent l'adoption. Les collaborations entre les entreprises de diagnostic et les centres d'oncologie renforcent la présence sur le marché.

Le segment des maladies cardiovasculaires devrait connaître le TCAC le plus rapide, soit 19,2 % entre 2025 et 2032. Cette croissance est alimentée par les recherches émergentes reliant les mécanismes épigénétiques aux maladies cardiaques. L'adoption d'outils de diagnostic épigénétique pour la détection précoce et la stratification du risque est en hausse. Les hôpitaux et les laboratoires de recherche investissent dans le profilage des biomarqueurs. Les tests de méthylation de l'ADN et de modification des histones sont appliqués à la recherche cardiovasculaire. Les avancées technologiques des plateformes de détection améliorent la précision et le rendement. La prévalence croissante des maladies cardiovasculaires dans le monde stimule le potentiel du marché. Les études universitaires et la R&D pharmaceutique contribuent à une adoption croissante. L'intégration aux programmes de médecine personnalisée accélère la croissance. Les investissements dans les infrastructures de diagnostic favorisent l'accessibilité. Les campagnes de sensibilisation et les recommandations cliniques intégrant l'épigénétique stimulent encore la demande.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché du diagnostic épigénétique est segmenté entre les universités et les instituts de recherche, les sociétés pharmaceutiques et biotechnologiques, les organismes de recherche sous contrat (CRO) et autres. Ce segment représentait la plus grande part de chiffre d'affaires du marché, avec 43,7 % en 2024. Les institutions mènent des recherches approfondies en épigénétique, axées sur la découverte de biomarqueurs, les mécanismes pathologiques et le développement thérapeutique. L'accès aux subventions et aux financements de recherche renforce l'adoption. Des investissements importants dans les infrastructures de biologie moléculaire soutiennent des tests sophistiqués. La collaboration avec les sociétés pharmaceutiques garantit l'accès aux réactifs, aux kits et aux instruments. Les résultats de la recherche stimulent l'innovation en matière de diagnostic épigénétique. L'intégration aux plateformes bioinformatiques améliore l'analyse et la reproductibilité. La formation d'un personnel qualifié garantit une utilisation optimale des outils. Les initiatives mondiales de recherche en oncologie, maladies cardiovasculaires et métaboliques soutiennent la domination du segment. Les publications évaluées par les pairs et les activités de brevets soutiennent la demande à long terme. L'expansion continue des programmes de recherche alimente la consommation de réactifs et d'instruments.

Le secteur des sociétés pharmaceutiques et biotechnologiques devrait connaître le TCAC le plus rapide, soit 18,5 % entre 2025 et 2032. Les entreprises se concentrent sur la découverte de médicaments, le développement de thérapies épigénétiques et les essais cliniques. L'augmentation des investissements dans la médecine de précision accélère l'adoption. Les partenariats avec des CRO améliorent l'évolutivité et l'expertise. La demande de réactifs, d'instruments et d'outils bioinformatiques de haute qualité est en hausse. Les technologies avancées permettent d'améliorer le criblage des composés et l'évaluation de leur efficacité. Les pipelines de R&D pharmaceutiques en oncologie et dans les maladies métaboliques stimulent la croissance du marché. Les applications émergentes en immunologie et en maladies infectieuses soutiennent l'expansion. Les collaborations stratégiques avec des instituts universitaires facilitent le transfert de connaissances. Les autorisations réglementaires de nouveaux diagnostics stimulent l'adoption. La concurrence mondiale encourage l'innovation continue.

• Par canal de distribution

En fonction du canal de distribution, le marché du diagnostic épigénétique est segmenté en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs a dominé le marché en 2024, représentant la plus grande part de chiffre d'affaires, soit environ 48,5 %. Cette domination s'explique principalement par la préférence des hôpitaux, des établissements universitaires et des grands organismes de recherche pour l'approvisionnement en instruments et réactifs de diagnostic de haute qualité directement auprès des fabricants ou des distributeurs agréés. Les appels d'offres directs garantissent la fiabilité, les avantages des achats en gros et un meilleur service après-vente, essentiels pour les outils de diagnostic épigénétique sophistiqués. Les grands utilisateurs finaux privilégient souvent ce canal, car il leur permet de négocier des contrats personnalisés, de bénéficier de formations techniques et de garantir un approvisionnement ininterrompu pour la recherche et les applications cliniques critiques. De plus, les appels d'offres directs offrent l'avantage d'accéder à des produits haut de gamme, à des technologies de pointe et à des services de maintenance complets, essentiels à des diagnostics précis. Ce segment bénéficie d'accords à long terme avec des fabricants de premier plan, garantissant une qualité constante des produits et une conformité réglementaire. De plus, les appels d'offres directs facilitent une meilleure intégration des instruments, des réactifs et des outils bioinformatiques, essentielle à la rationalisation des flux de travail dans les laboratoires de recherche et cliniques. La valeur ajoutée des produits, notamment les instruments, les kits et les logiciels bioinformatiques, fait de l'appel d'offres direct le canal privilégié des acheteurs institutionnels. De plus, les fabricants proposent souvent des solutions sur mesure et un support technique post-installation par ce biais, ce qui renforce la fidélité des clients et les achats répétés.

Le segment de la vente au détail devrait connaître le TCAC le plus rapide, soit 18,3 % entre 2025 et 2032. Cette croissance est tirée par l'accessibilité croissante des kits de diagnostic épigénétique, des réactifs et des consommables pour les petits laboratoires, les cliniques spécialisées et les chercheurs individuels. Les canaux de distribution offrent une commodité et des cycles d'approvisionnement plus rapides, permettant aux petits utilisateurs finaux d'adopter des technologies de pointe sans passer par des processus d'appel d'offres complexes. L'expansion des plateformes de commerce électronique et des places de marché en ligne a encore accéléré l'adoption de la vente au détail, permettant aux chercheurs et aux laboratoires cliniques d'acheter directement des instruments, des consommables et des outils bioinformatiques dans des délais minimaux. De plus, la tendance croissante à la médecine personnalisée et la demande croissante de kits de test à domicile ou décentralisés contribuent à l'adoption croissante des canaux de vente au détail. Les canaux de distribution facilitent également une pénétration plus large du marché dans les zones semi-urbaines et régionales, où les appels d'offres directs peuvent être moins accessibles. Les fabricants proposent de plus en plus de solutions groupées et de packages promotionnels via le commerce de détail, améliorant ainsi l'accessibilité et l'adoption. Des stratégies marketing, telles que des remises pour les nouveaux acheteurs et des options de paiement flexibles, stimulent l'adoption par le commerce de détail. Le segment bénéficie également d'initiatives de sensibilisation et de formation renforcées auprès des clients particuliers, encourageant l'utilisation de diagnostics épigénétiques avancés. De plus, les canaux de vente au détail contribuent à accroître la visibilité de la marque, à élargir sa portée auprès de nouveaux utilisateurs finaux et à accélérer la collecte de retours pour l'amélioration des produits.

Analyse régionale du marché du diagnostic épigénétique en Asie-Pacifique

- Le Japon a dominé le marché du diagnostic épigénétique en Asie-Pacifique en 2024, contribuant à la plus grande part des revenus de 19,50 %, grâce à une infrastructure de soins de santé avancée, une forte adoption des technologies de diagnostic et une forte présence d'institutions de recherche axées sur l'épigénétique.

- La Chine devrait être le pays connaissant la croissance la plus rapide sur le marché du diagnostic épigénétique en Asie-Pacifique au cours de la période de prévision, avec un TCAC de 16,7 %, alimenté par une urbanisation rapide, une sensibilisation croissante aux soins de santé, une population croissante de patients atteints de troubles liés à l'épigénétique et l'expansion des investissements dans la médecine de précision et les outils bioinformatiques.

- En outre, l’augmentation des investissements dans la médecine de précision, les outils bioinformatiques et la recherche épigénétique accélère l’adoption par le marché des applications cliniques et de recherche.

Analyse du marché japonais du diagnostic épigénétique

Le marché japonais du diagnostic épigénétique a dominé la région Asie-Pacifique en 2024, avec une part de chiffre d'affaires de 19,50 %. Cette croissance est portée par des infrastructures de santé de pointe, une adoption massive des technologies diagnostiques et une forte présence d'instituts de recherche spécialisés en épigénétique. De plus, les réseaux de laboratoires bien établis du Japon et son engagement en faveur du dépistage précoce des maladies renforcent encore la position de leader du marché.

Aperçu du marché chinois du diagnostic épigénétique

Le marché chinois du diagnostic épigénétique devrait connaître la croissance la plus rapide en Asie-Pacifique au cours de la période de prévision, avec un TCAC de 16,7 %. Cette croissance est alimentée par l'urbanisation rapide, la sensibilisation croissante aux soins de santé, l'augmentation du nombre de patients atteints de troubles épigénétiques et l'augmentation des investissements dans la médecine de précision et les outils bioinformatiques. De solides capacités de production nationales et une accessibilité croissante aux solutions de diagnostic stimulent également l'expansion du marché chinois.

Part de marché du diagnostic épigénétique en Asie-Pacifique

L’industrie du diagnostic épigénétique est principalement dirigée par des entreprises bien établies, notamment :

- PerkinElmer (États-Unis)

- Diagenode (Belgique)

- F. Hoffman-La Roche SA (Suisse)

- EpiCypher (États-Unis)

- Promega Corporation (États-Unis)

- QIAGEN (Allemagne)

- PacBio (États-Unis)

- Epigenomics AG (Allemagne)

- Biologie réactionnelle (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Merck KGaA (Allemagne)

- Illumina, Inc. (États-Unis)

- ACTIVEMOTIF (États-Unis)

- Thermo Fisher Scientific, Inc. (États-Unis)

- EpiGentek Group Inc. (États-Unis)

- Enzo Life Sciences, Inc. (États-Unis)

- Epizyme, Inc. (États-Unis)

Développements récents sur le marché du diagnostic épigénétique en Asie-Pacifique

- En septembre 2025, Premas Life Sciences a inauguré un nouveau centre de recherche et développement (R&D) en Inde afin de renforcer les capacités multi-omiques du pays. Ce centre de pointe vise à promouvoir l'innovation scientifique en génomique, transcriptomique, protéomique et métabolomique, contribuant ainsi à l'écosystème plus large des sciences de la vie en Inde. Ce lancement s'inscrit dans le contexte de l'importance croissante accordée par l'Inde aux technologies de la santé et à la médecine de précision, en fournissant aux chercheurs et aux professionnels de santé des outils et des ressources essentiels pour accélérer les découvertes et améliorer les résultats des patients.

- En juillet 2025, l'Agence singapourienne pour la science, la technologie et la recherche (A*STAR) et 10x Genomics ont lancé l'étude TISHUMAP, une initiative ambitieuse visant à profiler des milliers d'échantillons tumoraux afin de découvrir de nouveaux biomarqueurs et cibles thérapeutiques pour le cancer et les maladies inflammatoires. Cette étude, pilotée par l'IA, vise à faire progresser la découverte de cibles thérapeutiques et à améliorer les approches de médecine personnalisée dans la région.

- En février 2025, Nalagenetics, spin-off d'A*STAR, a mis en place un programme national de dépistage des réactions médicamenteuses chez les patients atteints de lèpre en Indonésie. Cette initiative utilise les données génomiques pour prédire les effets indésirables des médicaments, afin d'améliorer la sécurité des patients et l'efficacité des traitements dans la région.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.