Asia Pacific Exocrine Pancreatic Insufficiency Epi Therapeutics And Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

1.41 Billion

USD

2.68 Billion

2024

2032

USD

1.41 Billion

USD

2.68 Billion

2024

2032

| 2025 –2032 | |

| USD 1.41 Billion | |

| USD 2.68 Billion | |

| % | |

|

Segmentation du marché des thérapies et diagnostics de l'insuffisance pancréatique exocrine (IPE) en Asie-Pacifique, par diagnostic (examens d'imagerie et de la fonction pancréatique), traitement (prise en charge nutritionnelle, thérapie de remplacement des enzymes pancréatiques [TREP]) , type de médicament (générique et de marque), utilisateur final (hôpitaux, cliniques spécialisées, soins à domicile, centres de diagnostic, instituts de recherche et universitaires, etc.), canal de distribution (appel d'offres direct, pharmacies de détail, distributeurs tiers, etc.) - Tendances et prévisions du secteur jusqu'en 2032

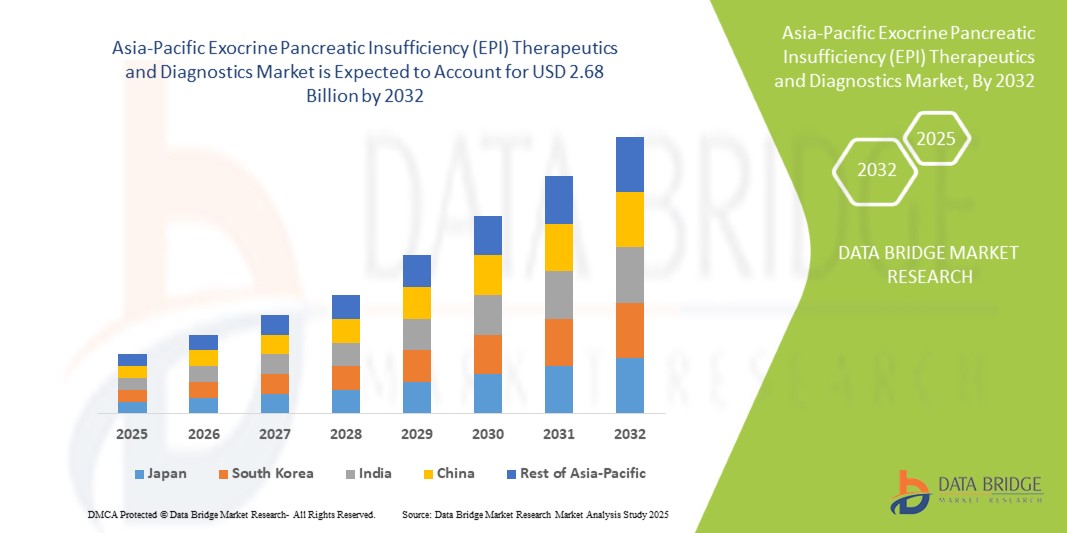

Taille du marché des thérapies et des diagnostics de l'insuffisance pancréatique exocrine (IPE) en Asie-Pacifique

- La taille du marché des thérapies et des diagnostics de l'insuffisance pancréatique exocrine (IPE) en Asie-Pacifique était évaluée à 1,41 milliard USD en 2024 et devrait atteindre 2,68 milliards USD d'ici 2032 , à un TCAC de 8,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles digestifs, la sensibilisation croissante à la santé du pancréas et l'adoption croissante de solutions thérapeutiques et diagnostiques avancées pour l'insuffisance pancréatique exocrine (IPE), conduisant à de meilleurs résultats pour les patients dans tous les milieux de soins de santé.

- De plus, la demande croissante de diagnostics précoces, de plans de traitement personnalisés et de techniques diagnostiques mini-invasives fait des thérapies et diagnostics EPI des composantes essentielles des soins gastro-intestinaux. Ces facteurs convergents accélèrent l'adoption des solutions EPI, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des thérapies et diagnostics de l'insuffisance pancréatique exocrine (IPE) en Asie-Pacifique

- Les thérapies et diagnostics de l'insuffisance pancréatique exocrine (IPE), qui proposent des thérapies de remplacement enzymatique avancées et des solutions de diagnostic, sont des éléments de plus en plus essentiels de la gestion moderne de la santé digestive dans les hôpitaux et les cliniques spécialisées en raison de leur efficacité, de leur précision dans le diagnostic et de leur capacité à améliorer la qualité de vie des patients.

- La prévalence croissante de l'insuffisance pancréatique exocrine (IPE), conjuguée à une sensibilisation accrue à la santé digestive, stimule la demande croissante de solutions thérapeutiques et diagnostiques en Asie-Pacifique. L'incidence croissante de la pancréatite chronique, de la mucoviscidose et d'autres troubles pancréatiques renforce encore la nécessité d'un diagnostic précoce et de solutions de prise en charge efficaces.

- La Chine a dominé le marché des traitements et diagnostics de l'insuffisance pancréatique exocrine (IPE) en Asie-Pacifique, avec une part de chiffre d'affaires de 37,5 % en 2024. Cette domination est due à sa large population de patients, à une sensibilisation croissante aux soins de santé, au soutien gouvernemental fort aux programmes de prise en charge des troubles pancréatiques et à la présence de sociétés pharmaceutiques nationales et internationales de premier plan. L'augmentation des recommandations des médecins et l'élargissement de la disponibilité des thérapies enzymatiques sans ordonnance renforcent encore la position dominante de la Chine sur le marché.

- L'Inde devrait être le pays connaissant la croissance la plus rapide sur le marché des thérapies et des diagnostics de l'insuffisance pancréatique exocrine (IPE) en Asie-Pacifique, avec un TCAC de 11,2 % entre 2025 et 2032. La croissance est soutenue par la hausse des revenus disponibles, l'expansion des centres de gastroentérologie spécialisés, un accès accru à la thérapie de remplacement enzymatique, des campagnes de sensibilisation sur la santé digestive et le développement des canaux de distribution au détail et en ligne.

- Le segment des médicaments de marque domine le marché des traitements et diagnostics de l'insuffisance pancréatique exocrine (IPE) en Asie-Pacifique, avec une part de marché de 53,6 % en 2024, soutenue par une forte confiance des médecins, des preuves cliniques d'efficacité et une qualité constante des produits. Les formulations de marque sont largement adoptées dans les hôpitaux et les cliniques spécialisées grâce à leur conformité réglementaire et à leur dosage standardisé.

Portée du rapport et segmentation du marché des thérapies et diagnostics de l'insuffisance pancréatique exocrine (IPE) en Asie-Pacifique

|

Attributs |

Informations clés sur le marché des thérapies et diagnostics de l'insuffisance pancréatique exocrine (IPE) en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des thérapies et des diagnostics de l'insuffisance pancréatique exocrine (IPE) en Asie-Pacifique

La sensibilisation et l'accessibilité croissantes favorisent l'adoption des thérapies et des diagnostics EPI

- La prévalence croissante des troubles pancréatiques, notamment la pancréatite chronique, la mucoviscidose et l'insuffisance pancréatique post-chirurgicale, est un facteur important de la demande accrue de traitements et de diagnostics EPI. La sensibilisation croissante des professionnels de santé et des patients à l'importance d'un diagnostic précoce et du traitement enzymatique substitutif encourage l'adoption de ces traitements dans les hôpitaux et les cliniques spécialisées.

- Par exemple, en mars 2024, Abbott Laboratories (États-Unis) a élargi son portefeuille de thérapies enzymatiques substitutives EPI sur les principaux marchés d'Asie-Pacifique, en introduisant de nouvelles formulations orales conçues pour une administration plus facile et une meilleure observance thérapeutique. Ces innovations et expansions de produits par des entreprises leaders devraient stimuler la croissance du secteur au cours de la période de prévision.

- À mesure que les patients prennent conscience des complications digestives et recherchent des solutions thérapeutiques efficaces, l'adoption des traitements EPI est en hausse. La disponibilité de compléments enzymatiques en vente libre, parallèlement aux traitements sur ordonnance, garantit un accès élargi aux soins pour un plus large public.

- De plus, la disponibilité croissante de solutions diagnostiques telles que le dosage de l'élastase fécale, les techniques d'imagerie et les dosages de biomarqueurs nutritionnels facilite la détection précoce et le suivi continu de l'IPE. Cela garantit une intervention rapide et de meilleurs résultats pour les patients.

- Le développement de programmes éducatifs et de campagnes de sensibilisation par les organismes de santé, soulignant l'importance de la santé pancréatique et de la supplémentation en enzymes digestives, favorise encore davantage l'adoption de ces médicaments. De plus, les initiatives gouvernementales en matière de santé favorisant de meilleurs soins gastro-intestinaux orientent cliniciens et patients vers des options de prise en charge plus sûres et plus efficaces de l'IPE.

- L'intégration des diagnostics et des thérapies dans les parcours de soins standardisés des hôpitaux et des cliniques spécialisées garantit une gestion cohérente et fiable des patients, renforçant la demande de solutions EPI de haute qualité.

- L'emballage centré sur le patient, la flexibilité du dosage et l'amélioration de l'appétence des thérapies de remplacement enzymatique améliorent également l'observance, ce qui rend ces produits de plus en plus préférés parmi les populations de patients adultes et pédiatriques.

- Dans l’ensemble, ces facteurs convergents – sensibilisation croissante à la maladie, meilleure accessibilité aux traitements et aux diagnostics et innovations de produits – devraient propulser de manière significative la croissance du marché des thérapies et des diagnostics de l’insuffisance pancréatique exocrine (IPE) en Asie-Pacifique au cours de la période de prévision.

Dynamique du marché des thérapies et des diagnostics de l'insuffisance pancréatique exocrine (IPE) en Asie-Pacifique

Conducteur

Besoin croissant en raison de la sensibilisation croissante à la santé digestive et au diagnostic précoce

- La prévalence croissante des troubles pancréatiques, notamment la pancréatite chronique et la fibrose kystique, associée à la sensibilisation croissante à la santé digestive, est un facteur important de la demande accrue de thérapies et de diagnostics pour l'insuffisance pancréatique exocrine (IPE).

- Par exemple, en avril 2024, Digestive Care, Inc. a annoncé des avancées dans les formulations de thérapie de remplacement d'enzymes pancréatiques (TREP) adaptées aux patients, visant à améliorer l'observance et les résultats cliniques des patients atteints d'IPE. Ces stratégies, mises en œuvre par des entreprises clés, devraient stimuler la croissance du secteur des thérapies et des diagnostics pour l'IPE au cours de la période de prévision.

- À mesure que les patients et les prestataires de soins de santé prennent davantage conscience de l'impact des EPI non diagnostiqués ou mal gérés sur la nutrition et la santé globale, la demande d'outils de détection précoce tels que les tests de la fonction pancréatique et les techniques d'imagerie augmente, offrant une approche plus ciblée du traitement.

- De plus, l'expansion de l'infrastructure de diagnostic et l'adoption de méthodes de test mini-invasives font du diagnostic EPI une partie intégrante des soins de santé gastro-intestinaux, permettant une meilleure gestion et surveillance des patients.

- La commodité des traitements accessibles, les plans thérapeutiques personnalisés et les approches combinées, telles que la gestion nutritionnelle et le remplacement enzymatique, sont des facteurs clés qui favorisent l'adoption des thérapies EPI dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile. La tendance vers des soins centrés sur le patient et la disponibilité croissante d'options diagnostiques et thérapeutiques conviviales contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations concernant les coûts élevés des traitements et la sensibilisation limitée

- Les coûts élevés associés aux thérapies EPI avancées, y compris les thérapies de remplacement des enzymes pancréatiques de marque et les produits nutritionnels spécialisés, constituent un défi important pour une adoption plus large du marché, en particulier dans les régions en développement.

- Par exemple, le prix relativement plus élevé des formulations PERT de marque par rapport aux alternatives génériques peut limiter l'accès pour les patients sensibles au prix, retardant ainsi le début du traitement en temps opportun.

- La méconnaissance des symptômes et des effets à long terme de l'IPE par les patients et certains professionnels de santé freine encore davantage la croissance du marché. Un diagnostic erroné ou tardif peut réduire l'efficacité des traitements disponibles et limiter l'adoption de nouveaux outils de diagnostic.

- Relever ces défis grâce à des programmes d'éducation des patients, des campagnes de sensibilisation et le développement de thérapies et de diagnostics plus rentables sera crucial pour développer le marché. Des entreprises comme Abbott et Metagenics mettent l'accent sur les programmes de soutien aux patients et les initiatives éducatives pour améliorer l'observance et le recours au traitement.

- Bien que les coûts puissent diminuer progressivement avec une concurrence générique accrue, les dépenses perçues et le manque de familiarité avec la gestion de l'EPI peuvent encore entraver une adoption généralisée, en particulier dans les régions où l'infrastructure de santé est limitée.

- Surmonter ces défis grâce à une sensibilisation accrue des prestataires de soins de santé, à l'élargissement de la couverture d'assurance et à des options thérapeutiques plus abordables sera essentiel pour une croissance soutenue du marché des thérapies et des diagnostics EPI.

Marché des thérapies et diagnostics de l'insuffisance pancréatique exocrine (IPE) en Asie-Pacifique

Le marché est segmenté en fonction du diagnostic, du traitement, du type de médicament, de l’utilisateur final et du canal de distribution.

- Par diagnostic

Sur la base du diagnostic, le marché des traitements et diagnostics de l'insuffisance pancréatique exocrine (IPE) est segmenté en tests d'imagerie et tests de la fonction pancréatique. Le segment des tests de la fonction pancréatique a dominé le marché avec une part de chiffre d'affaires de 44,5 % en 2024, grâce à sa capacité à évaluer avec précision l'insuffisance pancréatique exocrine et l'activité enzymatique des patients. Cette méthode de diagnostic est très prisée dans les hôpitaux et les cliniques spécialisées en raison de sa fiabilité clinique et de son caractère mini-invasif. Les médecins s'appuient sur ces tests pour le dépistage précoce, le suivi de la progression de la maladie et l'ajustement des schémas thérapeutiques. La prévalence croissante de l'IPE, en particulier chez les populations atteintes de pancréatite chronique ou de mucoviscidose, renforce encore son adoption. Les progrès technologiques et l'intégration dans les laboratoires hospitaliers améliorent la précision et l'efficacité. La sensibilisation accrue des professionnels de santé aux protocoles de tests standardisés soutient également la demande soutenue du marché.

Le segment des tests d'imagerie devrait connaître le TCAC le plus rapide, soit 12,3 % entre 2025 et 2032, grâce à l'adoption croissante de modalités d'imagerie avancées telles que l'IRM et la tomodensitométrie pour l'évaluation de la structure pancréatique. Les tests d'imagerie permettent une visualisation détaillée de la morphologie pancréatique, facilitant ainsi l'identification des anomalies et obstructions structurelles. L'incidence croissante des maladies pancréatiques et la nécessité d'une stadification précise favorisent leur adoption clinique. Les hôpitaux et les centres de diagnostic investissent dans des infrastructures d'imagerie avancées. L'intégration avec l'imagerie numérique et les outils d'analyse automatisés renforce encore l'utilité. Le développement des établissements de santé dans les pays d'Asie-Pacifique comme l'Inde, le Japon et la Chine améliore l'accessibilité.

- Par traitement

En termes de traitement, le marché des thérapies et diagnostics de l'insuffisance pancréatique exocrine (IPE) est segmenté en deux catégories : la prise en charge nutritionnelle et le traitement substitutif enzymatique pancréatique (TRPE). Le segment du TRPE a dominé le marché avec une part de chiffre d'affaires de 51,2 % en 2024, grâce à son efficacité prouvée pour améliorer l'absorption des nutriments, réduire la malnutrition et améliorer la qualité de vie des patients. Le TRPE est largement prescrit dans les hôpitaux et les cliniques spécialisées grâce à des recommandations posologiques établies et à des résultats thérapeutiques prévisibles. Son adoption est favorisée par la connaissance des médecins et les programmes d'adhésion des patients. Les hôpitaux bénéficient d'un approvisionnement en gros, garantissant un approvisionnement régulier. Ce segment connaît également une croissance grâce à l'augmentation des taux de diagnostic d'IPE et à la hausse de la prévalence de la pancréatite chronique. Les recherches et les études cliniques en cours démontrant l'efficacité du TRPE renforcent son adoption. Les programmes d'éducation des patients à l'utilisation correcte des enzymes favorisent une utilisation durable.

Le segment de la gestion nutritionnelle devrait connaître le TCAC le plus rapide, soit 11,8 % entre 2025 et 2032, grâce à une sensibilisation croissante aux interventions diététiques et au rôle de la nutrition ciblée dans la gestion des IPE. Ce segment comprend des compléments alimentaires spécialisés, des formules hypercaloriques et des programmes diététiques conçus pour optimiser l'efficacité digestive. Les professionnels de santé recommandent de plus en plus la gestion nutritionnelle en complément du PERT afin d'améliorer les résultats. L'adoption croissante des soins ambulatoires et des thérapies à domicile alimente également la croissance. L'urbanisation et l'accès accru aux produits nutritionnels dans des pays comme l'Inde et la Chine stimulent la pénétration du marché. La préférence des consommateurs pour les options thérapeutiques non invasives favorise l'adoption. Les campagnes de santé publique promouvant la nutrition pour la santé digestive soutiennent également l'expansion du marché.

- Par type de médicament

En fonction du type de médicament, le marché des traitements et diagnostics de l'insuffisance pancréatique exocrine (IPE) est segmenté en génériques et en médicaments de marque. Le segment des médicaments de marque a représenté la plus grande part de chiffre d'affaires, soit 53,6 % en 2024, grâce à la forte confiance des médecins, aux preuves cliniques d'efficacité et à la qualité constante des produits. Les médicaments de marque sont largement adoptés dans les hôpitaux et les cliniques spécialisées grâce à leur conformité réglementaire et à leur dosage standardisé. Les laboratoires pharmaceutiques assurent une promotion active de ces produits par le biais de programmes de formation et de partenariats avec les professionnels de santé. Les hôpitaux s'appuient sur les médicaments de marque pour la prévisibilité des résultats pour les patients et la gestion des stocks. Les campagnes marketing et la communication des informations médicales renforcent la fidélité à la marque. La disponibilité dans les principaux pays d'Asie-Pacifique assure la domination du marché. Les investissements en recherche et développement des principaux acteurs améliorent continuellement les formulations et les systèmes d'administration.

Le segment des médicaments génériques devrait connaître le TCAC le plus rapide, soit 13,5 %, entre 2025 et 2032, grâce à l'accessibilité financière, à l'amélioration de l'accès aux soins et aux initiatives gouvernementales favorisant des traitements rentables. Les médicaments génériques PERT sont de plus en plus acceptés sur les marchés émergents comme l'Inde, la Thaïlande et l'Indonésie. Leur prix plus bas permet une adoption plus large, tant en milieu urbain que rural. L'expansion de la production pharmaceutique nationale favorise l'évolutivité de la production. La couverture d'assurance et les régimes de remboursement encouragent également l'adoption. Les hôpitaux et les cliniques ont de plus en plus recours aux génériques pour gérer les coûts sans compromettre les résultats pour les patients. La sensibilisation accrue des professionnels de santé à l'équivalence avec les médicaments de marque renforce la pénétration du marché.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des traitements et diagnostics de l'insuffisance pancréatique exocrine (IPE) est segmenté en hôpitaux, cliniques spécialisées, soins à domicile, centres de diagnostic, instituts de recherche et universitaires, entre autres. Les hôpitaux ont dominé le marché avec une part de chiffre d'affaires de 49,8 % en 2024, grâce à un volume important de patients, des protocoles de traitement structurés et des canaux d'approvisionnement standardisés. Ils offrent une gestion complète de l'IPE, combinant diagnostic, thérapie et suivi. Ils bénéficient d'achats groupés, d'appels d'offres de santé et d'accords d'approvisionnement cohérents. L'adoption de ces solutions est renforcée par la présence de spécialistes qualifiés et d'infrastructures cliniques de pointe. Les hôpitaux de pays comme la Chine, le Japon et la Corée du Sud dominent le marché en termes de chiffre d'affaires. Les programmes cliniques et les initiatives de prise en charge des patients soutiennent également la demande. Les partenariats avec les fournisseurs pharmaceutiques garantissent un accès fiable aux produits PERT et de gestion nutritionnelle.

Les soins à domicile devraient connaître le TCAC le plus rapide, soit 12,7 % entre 2025 et 2032, grâce à la préférence des patients pour l'enzymothérapie à domicile et la télésurveillance. Les soins à domicile permettent aux patients d'auto-administrer le PERT grâce aux conseils des plateformes numériques et aux consultations à distance. La disponibilité croissante de dispositifs et de formulations adaptés aux patients favorise leur adoption. Des campagnes de sensibilisation informent les patients et les soignants sur les traitements à domicile sûrs. Le développement du commerce électronique et des pharmacies de détail facilite l'accès aux produits. Des pays comme l'Inde et l'Australie constatent une adoption rapide des soins à domicile. La commodité, la rentabilité et l'amélioration de la qualité de vie accélèrent encore leur adoption.

- Par canal de distribution

En fonction du canal de distribution, le marché des traitements et diagnostics de l'insuffisance pancréatique exocrine (IPE) est segmenté en appels d'offres directs, pharmacies de détail, distributeurs tiers et autres. Le segment des appels d'offres directs a dominé avec une part de chiffre d'affaires de 47,9 % en 2024, grâce aux achats groupés des hôpitaux, des programmes de santé publics et des grandes cliniques spécialisées. Des chaînes d'approvisionnement efficaces et des accords fournisseurs à long terme garantissent la disponibilité et la fiabilité. Les hôpitaux et les cliniques privilégient les appels d'offres directs pour des raisons de rentabilité et de qualité constante. Les initiatives gouvernementales en faveur des traitements essentiels renforcent ce canal. Les réseaux de distribution à grande échelle dans des pays comme la Chine, le Japon et l'Inde consolident encore davantage cette domination. Les contrats incluent souvent des remises sur les prix et des accords de service, favorisant ainsi l'adoption.

Le segment des pharmacies de détail devrait connaître le TCAC le plus rapide, soit 11,2 %, entre 2025 et 2032, grâce à un accès accru des consommateurs, à l'expansion des pharmacies urbaines et semi-urbaines et à la tendance croissante à l'automédication. Les pharmacies de détail et les plateformes en ligne améliorent la portée et la commodité des produits. Les patients privilégient de plus en plus les points de vente pour les formules enzymatiques et les compléments nutritionnels en vente libre. L'expansion en Inde, en Chine et en Asie du Sud-Est stimule la croissance du marché. Les campagnes de sensibilisation à la gestion des EPI favorisent l'adoption par les détaillants. La disponibilité des produits de marque et génériques dans le commerce de détail garantit leur adoption par divers groupes de patients.

Analyse régionale du marché des thérapies et diagnostics de l'insuffisance pancréatique exocrine (IPE) en Asie-Pacifique

- Le marché des thérapies et des diagnostics de l'insuffisance pancréatique exocrine (IPE) en Asie-Pacifique est sur le point de croître au TCAC le plus rapide au cours de la période de prévision de 2025 à 2032, sous l'effet de l'urbanisation croissante, de la hausse des revenus disponibles et des progrès technologiques dans des pays comme la Chine, le Japon et l'Inde.

- L'infrastructure de santé croissante de la région, l'expansion des centres de gastroentérologie spécialisés et la sensibilisation croissante à la santé digestive favorisent l'adoption de thérapies et de diagnostics EPI avancés.

- De plus, à mesure que l'APAC émerge comme un centre de fabrication de composants et de systèmes EPI, l'abordabilité et l'accessibilité des traitements et des solutions de diagnostic s'étendent à une base de patients plus large.

Analyse du marché japonais des thérapies et diagnostics pour l'insuffisance pancréatique exocrine (IPE)

Le marché japonais des traitements et diagnostics de l'insuffisance pancréatique exocrine (IPE) prend de l'ampleur grâce à l'infrastructure de santé avancée du pays, à l'urbanisation rapide et à la forte demande de solutions de soins pratiques et efficaces. Ce marché privilégie le diagnostic et le traitement précoces des troubles pancréatiques, avec l'adoption généralisée des thérapies de remplacement des enzymes pancréatiques (TREP), des stratégies de prise en charge nutritionnelle et des tests diagnostiques avancés tels que l'imagerie et l'évaluation de la fonction pancréatique. Le vieillissement de la population japonaise alimente la demande de traitements et diagnostics plus faciles à utiliser, tant en clinique qu'à domicile. La croissance du marché est également soutenue par une sensibilisation accrue des professionnels de santé et des patients à la santé digestive et à la prise en charge de l'insuffisance pancréatique.

Analyse du marché chinois des thérapies et diagnostics pour l'insuffisance pancréatique exocrine (IPE)

Le marché chinois des thérapies et diagnostics pour l'insuffisance pancréatique exocrine (IPE) a dominé la région Asie-Pacifique, avec une part de chiffre d'affaires de 37,5 % en 2024. Cette domination s'explique par l'importante population de patients du pays, la sensibilisation croissante aux soins de santé, les initiatives gouvernementales fortes soutenant les programmes de prise en charge des troubles pancréatiques et la présence de sociétés pharmaceutiques nationales et internationales de premier plan. L'augmentation des recommandations des médecins, l'élargissement de la disponibilité des thérapies enzymatiques en vente libre et la croissance des investissements dans les infrastructures de santé renforcent encore le leadership de la Chine sur le marché. Ce marché bénéficie de l'urbanisation rapide et de l'adoption des technologies dans les établissements médicaux, permettant un accès plus large aux diagnostics et aux traitements pour les patients atteints d'IPE.

Aperçu du marché indien des thérapies et des diagnostics pour l'insuffisance pancréatique exocrine (IPE)

Le marché indien des traitements et diagnostics de l'insuffisance pancréatique exocrine (IPE) devrait connaître la croissance la plus rapide en Asie-Pacifique, avec un TCAC de 11,2 % entre 2025 et 2032. Cette croissance est soutenue par la hausse des revenus disponibles, l'expansion des centres de gastroentérologie spécialisés, un meilleur accès à l'enzymothérapie substitutive et la multiplication des campagnes de sensibilisation à la santé digestive. Le développement des circuits de distribution au détail et en ligne améliore également l'accessibilité des traitements et diagnostics de l'IPE à une population plus large. De plus, le développement des infrastructures de santé et le soutien gouvernemental aux initiatives de santé pancréatique devraient accélérer l'adoption de ces produits sur le marché indien.

Part de marché des thérapies et diagnostics pour l'insuffisance pancréatique exocrine (IPE) en Asie-Pacifique

L'industrie thérapeutique et diagnostique de l'insuffisance pancréatique exocrine (IPE) est principalement dirigée par des entreprises bien établies, notamment :

- EagleBio (États-Unis)

- AbbVie Inc. (États-Unis)

- Nordmark Arzneimittel GmbH (Allemagne)

- Digestive Care, Inc. (États-Unis)

- Alcresta Therapeutics, Inc. (États-Unis)

- ChiRhoClin (États-Unis)

- Abbott (États-Unis)

- Bioserv Diagnostics (Allemagne)

- Laboratory Corporation of America (États-Unis)

- Groupe de sociétés Organon (États-Unis)

- Metagenics LLC (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Nestlé (Suisse)

- VIVUS LLC (États-Unis)

- ScheBo Biotech AG (Allemagne)

Derniers développements sur le marché des thérapies et des diagnostics de l'insuffisance pancréatique exocrine (IPE) en Asie-Pacifique

- En février 2023, Codexis, Inc. et Nestlé Health Science ont annoncé les résultats intermédiaires d'un essai de phase 1 examinant l'innocuité, la tolérance, la pharmacocinétique (PK) et la pharmacodynamie du CDX-7108. Une variante de lipase appelée CDX-7108 a été créée expressément pour pallier les inconvénients du traitement actuel par substitution d'enzymes pancréatiques (PERT). Cela a facilité la commercialisation du produit.

- En août 2022, AzurRx Biopharma a annoncé des résultats positifs de l'essai clinique de phase 2 de son candidat traitement contre l'IPE, démontrant une efficacité significative dans l'amélioration de la fonction pancréatique chez les patients atteints d'IPE. Cette avancée souligne l'engagement de l'entreprise dans le développement de thérapies innovantes pour les troubles digestifs.

- En juillet 2021, AbbVie a lancé une nouvelle formulation de son traitement substitutif enzymatique pancréatique (TRPE), conçue pour améliorer la biodisponibilité et la stabilité des enzymes, améliorant ainsi les résultats des patients atteints d'IPE. Ce lancement témoigne des efforts constants d'AbbVie pour proposer des solutions efficaces aux troubles gastro-intestinaux.

- En août 2021, AzurRx a annoncé qu'elle s'était engagée dans le développement d'une lipase dérivée de levure, MS1819, qui a été conçue pour avoir une activité enzymatique supérieure par rapport aux traitements actuels.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.