Asia Pacific Explosion Proof Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.87 Billion

USD

3.29 Billion

2024

2032

USD

1.87 Billion

USD

3.29 Billion

2024

2032

| 2025 –2032 | |

| USD 1.87 Billion | |

| USD 3.29 Billion | |

| % | |

|

Segmentation du marché des équipements antidéflagrants en Asie-Pacifique, par offre (matériel, logiciels et services), classe de température (T1 ( 450 °C), T2 ( 300 °C à 200 °C à 135 °C à 100 °C à 85 °C à

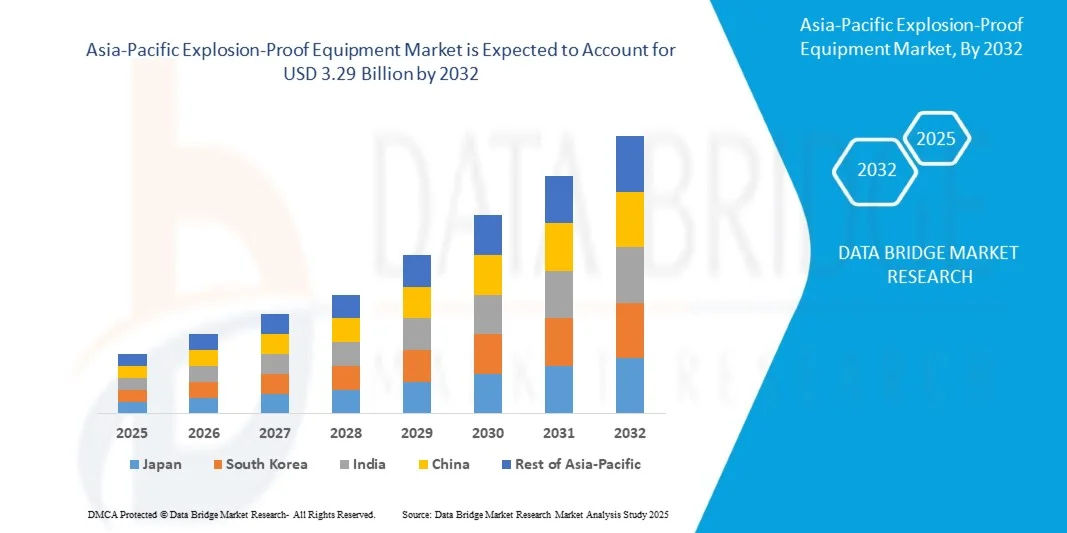

Taille du marché des équipements antidéflagrants en Asie-Pacifique

- Le marché des équipements antidéflagrants de la région Asie-Pacifique était évalué à 1,87 milliard USD en 2024 et devrait atteindre 3,29 milliards USD d'ici 2032 , avec un TCAC de 7,30 % au cours de la période de prévision.

- L’expansion du marché est principalement motivée par des réglementations de sécurité strictes, une industrialisation rapide et des investissements accrus dans les secteurs du pétrole et du gaz, des mines et de la chimie dans les économies émergentes de la région.

- De plus, la demande de solutions de sécurité fiables et avancées dans les environnements dangereux alimente l’adoption d’équipements antidéflagrants, propulsant ainsi une croissance soutenue dans diverses applications industrielles.

Analyse du marché des équipements antidéflagrants en Asie-Pacifique

- Les équipements antidéflagrants, conçus pour empêcher l'inflammation des atmosphères explosives environnantes, deviennent de plus en plus essentiels pour garantir la sécurité et la continuité opérationnelle dans les environnements industriels dangereux tels que les secteurs du pétrole et du gaz, des mines et du traitement chimique dans les régions développées et en développement de l'Asie-Pacifique.

- La demande croissante d'équipements antidéflagrants est principalement motivée par des cadres réglementaires stricts, une sensibilisation croissante à la sécurité industrielle et la nécessité de minimiser les risques opérationnels et les temps d'arrêt dans des environnements volatils.

- La Chine a dominé le marché des équipements antidéflagrants de la région Asie-Pacifique avec la plus grande part de revenus de 38,7 % en 2024, alimentée par une expansion industrielle rapide, des mandats gouvernementaux stricts en matière de sécurité au travail et des investissements importants dans les infrastructures énergétiques et manufacturières.

- L'Inde devrait être le pays connaissant la croissance la plus rapide sur le marché des équipements antidéflagrants de la région Asie-Pacifique au cours de la période de prévision, en raison de l'urbanisation accélérée, de l'expansion des secteurs pétrochimiques et de l'adoption accrue de l'automatisation dans les opérations industrielles.

- Le segment du matériel a représenté la plus grande part de revenus du marché en 2024 en raison du déploiement massif de composants de sécurité physique robustes, notamment des boîtiers, des capteurs et des systèmes de contrôle, dans des environnements dangereux.

Portée du rapport et segmentation du marché des équipements antidéflagrants en Asie-Pacifique

|

Attributs |

Informations clés sur le marché des équipements antidéflagrants |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des équipements antidéflagrants en Asie-Pacifique

« Intégration de l'IoT et de la surveillance intelligente dans les environnements dangereux »

- Une tendance clé qui transforme le marché des équipements antidéflagrants est l'intégration de systèmes de surveillance intelligents basés sur l'IoT, qui offrent des diagnostics en temps réel, une maintenance prédictive et un accès à distance dans les environnements à haut risque. Ces systèmes améliorent la sécurité opérationnelle, réduisent les temps d'arrêt et contribuent au respect des normes de sécurité mondiales.

- Par exemple, Pepperl+Fuchs a développé des capteurs intelligents et des interfaces antidéflagrantes qui permettent la communication dans les zones dangereuses tout en offrant des diagnostics et une surveillance des données de processus via des protocoles Ethernet industriels.

- Les équipements antidéflagrants compatibles IoT permettent aux opérateurs de surveiller en temps réel les conditions environnementales telles que la concentration de gaz, la température et la pression, garantissant ainsi des interventions proactives en matière de sécurité. Cette approche basée sur les données contribue également à réduire les fausses alarmes et à garantir une maintenance rapide.

- Les capacités de surveillance intelligente sont particulièrement cruciales dans les secteurs pétrolier et gazier, chimique et minier, où les risques de pannes d'équipement ou de dangers non détectés sont extrêmement élevés. En associant une construction robuste à des fonctionnalités intelligentes, les entreprises peuvent optimiser simultanément la sécurité et les performances.

- Cette tendance pousse des fabricants comme R. STAHL et BARTEC à innover en proposant des solutions antidéflagrantes prêtes à l'emploi, s'intégrant facilement à des systèmes d'automatisation et de contrôle industriels plus vastes. Ces systèmes permettent des mises à niveau évolutives tout en respectant les normes de certification spécifiques à chaque zone.

- Alors que les opérations industrielles continuent de se numériser et que la demande de solutions sûres et efficaces dans les zones dangereuses augmente, l'adoption de systèmes antidéflagrants intelligents et connectés devrait s'accélérer sur les marchés développés et émergents.

Dynamique du marché des équipements antidéflagrants en Asie-Pacifique

Conducteur

« Règles de sécurité strictes et sensibilisation croissante aux risques industriels

- Les normes de sécurité strictes imposées par les organismes de réglementation tels que ATEX (Europe), IECEx (International) et NEC (États-Unis) constituent une force majeure qui stimule la demande d'équipements antidéflagrants dans les environnements industriels dangereux.

- Par exemple, les industries en Europe et au Moyen-Orient ont de plus en plus adopté des solutions antidéflagrantes certifiées conformément aux mandats de conformité régionaux visant à minimiser les risques d’explosion et à protéger les travailleurs.

- La prise de conscience croissante des risques industriels, associée à l'augmentation des investissements dans les infrastructures de sécurité, a stimulé la demande d'industries telles que le pétrole et le gaz, la pétrochimie, les produits pharmaceutiques et l'exploitation minière, où les atmosphères volatiles sont courantes.

- Les dispositifs antidéflagrants, notamment les boîtiers, les systèmes d'éclairage, les moteurs et les presse-étoupes, sont essentiels pour prévenir les sources d'inflammation et leur utilisation s'étend en raison d'une automatisation accrue et du déploiement de systèmes électriques dans les zones explosives.

- Des acteurs majeurs tels qu'ABB et Eaton lancent des produits certifiés conformes aux réglementations internationales de sécurité et offrant également des fonctionnalités numériques, permettant des opérations plus sûres et plus intelligentes dans des environnements exigeants.

Retenue/Défi

« Coûts d'installation élevés et complexité de maintenance »

- L’un des défis majeurs auxquels est confronté le marché des équipements antidéflagrants est le coût élevé de l’installation et la complexité continue de la maintenance en conformité avec les normes de sécurité mondiales.

- Par exemple, l’installation d’équipements certifiés dans des environnements de zone 0 ou de zone 1 nécessite une ingénierie spécialisée, des matériaux robustes et une main-d’œuvre qualifiée, ce qui augmente le coût global du projet et dissuade les petits opérateurs.

- Maintenir les performances et la conformité de ces équipements nécessite des inspections, des étalonnages et une documentation réguliers, ce qui peut être gourmand en ressources. Ceci est particulièrement complexe dans les zones reculées ou offshore où l'accès est limité.

- Le non-respect des conditions certifiées peut entraîner une non-conformité réglementaire ou un dysfonctionnement des équipements, augmentant ainsi les risques de responsabilité. Par conséquent, les entreprises doivent investir dans du personnel qualifié et des systèmes de surveillance sophistiqués.

- Pour résoudre ce problème, les fabricants s'efforcent de rationaliser la conception des produits, d'allonger les intervalles de maintenance et d'introduire des solutions modulaires qui réduisent les coûts totaux du cycle de vie sans compromettre la sécurité ou la conformité.

Portée du marché des équipements antidéflagrants en Asie-Pacifique

Le marché est segmenté en fonction de l’offre, de la classe de température, de la zone, du service de connectivité, de l’emplacement, de la méthode de protection, de l’équipement et de l’utilisateur final.

- En offrant

Sur la base de l'offre, le marché des équipements antidéflagrants est segmenté en matériel, logiciels et services. Le segment matériel a dominé le marché avec une part de marché de 63,4 % en 2024, grâce au déploiement massif de composants physiques robustes tels que des boîtiers, des capteurs et des systèmes de contrôle, essentiels pour prévenir les inflammations en environnements dangereux. Ces composants matériels sont essentiels dans des secteurs comme le pétrole, le gaz et la chimie, où la sécurité et la durabilité sont essentielles.

Le secteur des services devrait connaître le TCAC le plus rapide, soit 20,8 % entre 2025 et 2032, alimenté par la demande croissante de services d'installation, d'inspection, de maintenance et de conformité réglementaire. La complexité croissante des normes de sécurité et la nécessité d'assurer une sécurité opérationnelle continue incitent les organisations à externaliser de plus en plus ces services, garantissant ainsi la fiabilité des équipements et le respect de la réglementation.

- Par classe de température

En fonction de la classe de température, le marché est segmenté en T1 (> 450 °C), T2 (> 300 °C à < 450 °C), T3 (> 200 °C à < 300 °C), T4 (> 135 °C à < 200 °C), T5 (> 100 °C à < 135 °C) et T6 (> 85 °C à < 100 °C). Le segment T4 détenait la plus grande part de marché en 2024, avec 36,2 %. Il est plébiscité pour son équilibre entre sécurité et efficacité opérationnelle et est couramment utilisé dans les raffineries et les usines de traitement manipulant des gaz inflammables.

Le segment T6 devrait connaître le TCAC le plus rapide de 22,5 % entre 2025 et 2032, en raison des exigences de sécurité strictes dans les industries pharmaceutiques, agroalimentaires et poussiéreuses où les températures d'inflammation sont plus basses, ce qui nécessite des solutions antidéflagrantes hautement sensibles et fiables.

- Par zone

Le marché est segmenté en zones 0, 1, 2, 20, 21 et 22. La zone 1 a généré la plus grande part de chiffre d'affaires (41,0 %) en 2024, en raison de son exposition fréquente aux atmosphères explosives lors de ses opérations normales, notamment dans les usines pétrolières, gazières et chimiques en amont. Les équipements conçus pour la zone 1 offrent une étanchéité et une durabilité robustes pour prévenir les risques d'inflammation.

Le segment de la Zone 21 devrait afficher le TCAC le plus rapide de 21,3 % jusqu'en 2032, soutenu par l'adoption croissante d'équipements antidéflagrants dans les industries où la poussière explosive est présente par intermittence, comme la mouture des aliments, les produits pharmaceutiques et le stockage agricole.

- Par service de connectivité

Basé sur les services de connectivité, le marché des équipements antidéflagrants se divise en segments filaire et sans fil. Le segment filaire dominait avec une part de marché de 68,7 % en 2024, privilégié par les installations industrielles exigeant une communication stable et sécurisée, exempte de tout risque d'interférence électromagnétique.

Le segment sans fil devrait enregistrer le TCAC le plus rapide de 23,9 % entre 2025 et 2032, grâce à l'intégration croissante de capteurs et de systèmes de surveillance compatibles IoT sans fil qui facilitent l'accès aux données en temps réel, la surveillance à distance et une installation plus facile dans des environnements difficiles.

- Par emplacement

En fonction de la localisation, le marché est segmenté en intérieur et extérieur. Le segment extérieur détenait la plus grande part de marché, avec 56,4 % en 2024, en grande partie grâce à son utilisation intensive dans des environnements difficiles tels que les plateformes pétrolières, les gazoducs et les sites miniers, où des équipements résistants aux intempéries et durables sont essentiels pour prévenir les incendies.

Le segment intérieur devrait connaître le TCAC le plus rapide, soit 19,7 %, entre 2025 et 2032, en raison de la réglementation croissante en matière de sécurité dans les espaces industriels clos tels que les laboratoires, les lignes de production et les installations de stockage, où l'accumulation de gaz ou de poussière crée des risques d'explosion importants.

- Par méthode de protection

Le marché est segmenté en méthodes antidéflagrantes, de prévention des explosions et de séparation des explosions. En 2024, la prévention des explosions était en tête du marché avec une part de marché de 28,1 %, stimulée par la demande d'équipements de sécurité intrinsèque qui minimisent les risques d'inflammation en contrôlant les niveaux d'énergie.

Le segment antidéflagrant devrait connaître le taux de croissance le plus rapide, avec un TCAC de 22,4 % entre 2025 et 2032, grâce à sa fiabilité à contenir les explosions dans des enceintes, ce qui le rend vital pour les zones à haut risque telles que les raffineries de pétrole et les installations gazières.

- Par équipement

En termes d'équipements, le marché comprend les presse-étoupes et accessoires, les instruments de process, les commandes industrielles, les moteurs, les feux stroboscopiques, les produits d'éclairage, les capteurs, les avertisseurs sonores et sonores, les avertisseurs/points d'appel incendie, les haut-parleurs et générateurs de sons, ainsi que les combinés visuels et sonores. Le segment des presse-étoupes et accessoires a dominé le marché avec une part de 30,8 % en 2024, en raison de son rôle essentiel dans le maintien de l'intégrité des boîtiers et la prévention de la propagation des flammes par les entrées de câbles.

Le segment des capteurs devrait enregistrer le TCAC le plus rapide de 24,8 % entre 2025 et 2032, en raison du besoin croissant de surveillance environnementale en temps réel et de maintenance prédictive dans des environnements industriels volatils.

- Par utilisateur final

En termes d'utilisateur final, le marché englobe les secteurs du pétrole et du gaz, de la chimie et de la pétrochimie, de l'énergie et de l'électricité, des mines, de la pharmacie, de l'agroalimentaire, de la marine et de la construction navale, de l'aérospatiale, de l'armée et de la défense, entre autres. Le secteur du pétrole et du gaz détenait la plus grande part de marché, avec 35,4 % en 2024, ce qui témoigne de l'utilisation intensive de solutions antidéflagrantes par le secteur pour atténuer les risques liés à l'extraction, au raffinage et à la distribution.

Le secteur pharmaceutique devrait connaître le TCAC le plus rapide de 21,7 % entre 2025 et 2032, grâce à des réglementations strictes garantissant des environnements de fabrication sûrs, notamment lors de la manipulation de solvants volatils et d'ingrédients pharmaceutiques actifs.

Analyse régionale du marché des équipements antidéflagrants en Asie-Pacifique

- La Chine domine le marché des équipements antidéflagrants avec la plus grande part de revenus de 38,7 % en 2024, grâce à des réglementations strictes en matière de sécurité industrielle, à des investissements croissants dans les infrastructures pétrolières et gazières et à une forte présence d'industries dangereuses basées sur la localisation.

- La région bénéficie d'une adoption technologique avancée, d'une application réglementaire cohérente par des organismes tels que l'OSHA et le NEC, et d'une forte demande de solutions antidéflagrantes dans les secteurs de la transformation chimique et de l'énergie.

- La croissance est également soutenue par une base industrielle mature, une intégration rapide des solutions IoT industrielles dans les environnements dangereux et une importance accrue accordée à la conformité en matière de sécurité des travailleurs dans les installations industrielles existantes et nouvelles.

Aperçu du marché indien des équipements antidéflagrants

Le marché indien des équipements antidéflagrants devrait connaître la croissance la plus rapide de la région Asie-Pacifique, porté par le renforcement des réglementations en matière de sécurité industrielle, la forte croissance du raffinage du pétrole et les projets d'infrastructures. Avec l'essor des industries pharmaceutique, des engrais et minière, l'Inde constate une forte demande de technologies antidéflagrantes fiables. Les initiatives gouvernementales telles que le « Made in India » et l'augmentation des IDE dans les secteurs de l'énergie et de l'industrie lourde contribuent à l'adoption de systèmes de sécurité certifiés dans les environnements dangereux.

Part de marché des équipements antidéflagrants en Asie-Pacifique

L'industrie des équipements antidéflagrants est principalement dirigée par des entreprises bien établies, notamment :

- R. STAHL AG (Allemagne)

- Extronics (Royaume-Uni)

- Honeywell International Inc (États-Unis)

- ABB (Suisse)

- BARTEC Top Holding GmbH (Allemagne)

- Eaton (Irlande)

- Pepperl+Fuchs (Allemagne)

- Bosch Rexroth AG (Allemagne)

- MaréchalElectric (France)

- Pelco (États-Unis)

- DEHN SE (Allemagne)

- Schneider Electric (France)

- nVent (Royaume-Uni)

- Axis Communications AB (Suède)

- ClearView Communications LTD (Royaume-Uni)

- Zenitel (Norvège)

- MIRETTI (Italie)

- Emerson Electric Co (États-Unis)

Quels sont les développements récents sur le marché des équipements antidéflagrants en Asie-Pacifique ?

- En novembre 2024, Konecranes a élargi sa gamme d'équipements antidéflagrants avec le lancement du palan électrique à chaîne série EX C, conçu pour une utilisation dans les environnements dangereux des zones 1/2/21. Lancé dans les régions EMEA et APAC, ce palan intègre des fonctionnalités avancées de sécurité et d'efficacité, le rendant idéal pour les opérations en atmosphères explosives telles que les raffineries de pétrole, les usines chimiques et les installations gazières.

- En août 2022, ARCHON Industries, Inc. a lancé le luminaire antidéflagrant EX20100, spécialement conçu pour fournir un éclairage continu à divers équipements industriels en zones dangereuses et non dangereuses. Conçu pour une utilisation dans les zones de Classe I, Division I, Groupe C&D et Classe I, Division II, Groupe C&D, ce luminaire améliore la sécurité et la visibilité dans les environnements difficiles.

- En avril 2022, Mitsubishi Heavy Industries, Ltd., en partenariat avec ENEOS Corporation, a présenté le robot d'inspection d'usine « EX ROVR » de deuxième génération, doté de capacités antidéflagrantes. Grâce à la technologie de télémaintenance, il améliore la sécurité des travailleurs, accroît l'efficacité du travail et assure des inspections continues des installations en atmosphères potentiellement explosives, répondant ainsi aux exigences du marché des équipements antidéflagrants.

- En février 2022, Pyroban a réintroduit son service de conseil en solutions antidéflagrantes pour aider les fabricants à répondre à leurs besoins de conception et de certification Ex ou à pallier la pénurie de compétences. Ce service accélère la mise sur le marché des produits antidéflagrants, minimisant ainsi les coûts de certification Ex. Il constitue une ressource précieuse pour les fabricants confrontés aux complexités du marché des équipements antidéflagrants.

- En mai 2021, Zenitel et AMAG Technology ont collaboré pour fournir une solution de sécurité de pointe à un projet immobilier de West Los Angeles. D'une superficie de 18 000 m² répartie sur huit étages, le projet intègre des équipements antidéflagrants pour garantir la sécurité des bureaux et des appartements.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.