Asia Pacific Healthcare Analytics Market

Taille du marché en milliards USD

TCAC :

%

USD

10.77 Billion

USD

37.83 Billion

2024

2032

USD

10.77 Billion

USD

37.83 Billion

2024

2032

| 2025 –2032 | |

| USD 10.77 Billion | |

| USD 37.83 Billion | |

| % | |

|

Segmentation du marché de l'analyse des soins de santé en Asie-Pacifique, par type (analyse prescriptive, analyse prédictive et analyse descriptive), composant (services, logiciels et matériel), modèle de distribution (à la demande et sur site), application (analyse clinique, analyse de la santé de la population, analyse opérationnelle et administrative, et analyse financière), utilisateur final (organismes payeurs, prestataires de soins et ACOS, HIES, MCOS et TPAS) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'analyse des soins de santé en Asie-Pacifique

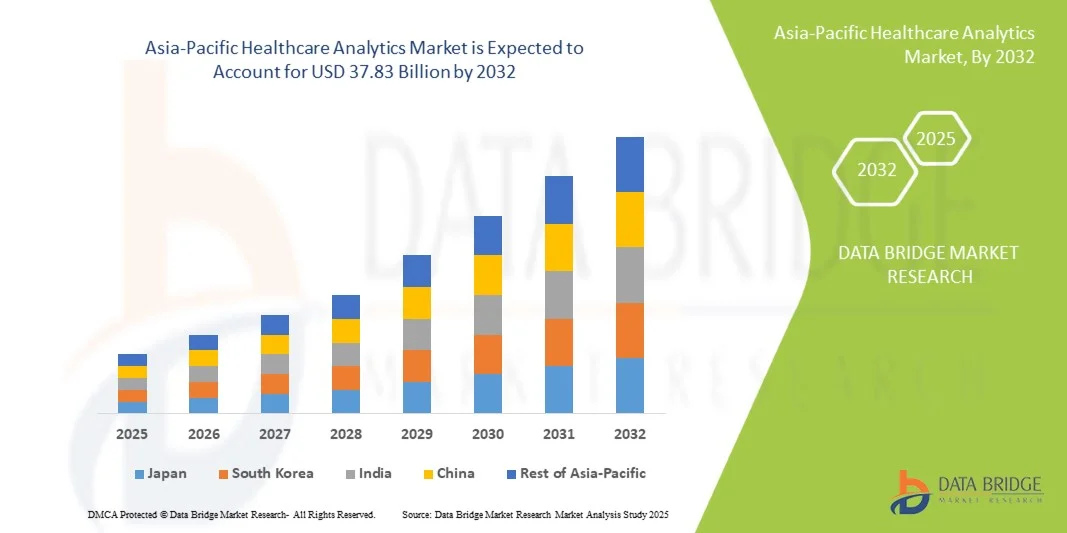

- La taille du marché de l'analyse des soins de santé en Asie-Pacifique était évaluée à 10,77 milliards USD en 2024 et devrait atteindre 37,83 milliards USD d'ici 2032 , à un TCAC de 17,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de solutions de santé numériques, les progrès du Big Data et de l’analyse basée sur l’IA, ainsi que la numérisation continue des dossiers médicaux et des systèmes de soins aux patients dans toute la région.

- Par ailleurs, la demande croissante de prise de décision basée sur les données, d'amélioration de l'efficacité opérationnelle et de l'amélioration des résultats pour les patients positionne l'analyse des soins de santé comme un outil essentiel pour les hôpitaux, les cliniques et les prestataires de soins. Ces facteurs convergents accélèrent l'adoption de solutions d'analyse des soins de santé, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'analyse des soins de santé en Asie-Pacifique

- L'analyse des soins de santé, qui fournit des informations basées sur des données pour les hôpitaux, les cliniques et les prestataires de soins de santé, est un élément de plus en plus essentiel des systèmes de santé modernes dans les milieux publics et privés en raison de leur capacité à améliorer les résultats des patients, à optimiser l'efficacité opérationnelle et à soutenir la prise de décision prédictive.

- La demande croissante en matière d’analyse des soins de santé est principalement alimentée par l’adoption croissante des technologies de santé numériques, le besoin croissant de décisions cliniques fondées sur les données et l’accent croissant mis sur les soins personnalisés et préventifs.

- Le Japon a dominé le marché de l'analyse des soins de santé en Asie-Pacifique avec la plus grande part de revenus de 32,9 % en 2024, caractérisé par une infrastructure de soins de santé avancée, l'adoption précoce des technologies de l'IA et du Big Data, et une forte présence d'acteurs clés de l'industrie, avec une croissance substantielle du déploiement de l'analyse dans les hôpitaux et les systèmes de santé, tirée par les innovations en matière d'analyse prédictive et de surveillance des patients en temps réel.

- La Chine devrait être le pays connaissant la croissance la plus rapide sur le marché de l'analyse des soins de santé en Asie-Pacifique au cours de la période de prévision en raison de la numérisation croissante des soins de santé, des initiatives gouvernementales en matière de soins de santé intelligents et de l'augmentation des investissements dans l'infrastructure informatique de la santé.

- Le segment de l'analyse clinique a dominé le marché de l'analyse des soins de santé en Asie-Pacifique avec une part de marché de 42 % en 2024, grâce à sa capacité à améliorer la qualité des soins aux patients, à réduire les réadmissions et à soutenir la planification des traitements fondée sur des preuves.

Portée du rapport et segmentation du marché de l'analyse des soins de santé en Asie-Pacifique

|

Attributs |

Analyse des soins de santé en Asie-Pacifique : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'analyse des soins de santé en Asie-Pacifique

« Informations basées sur l'IA et soins de santé prédictifs »

- Une tendance importante et croissante sur le marché de l'analyse des soins de santé en Asie-Pacifique est l'intégration croissante de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) dans l'analyse clinique et opérationnelle, améliorant les capacités de prise de décision des hôpitaux et des prestataires de soins de santé.

- Par exemple, IBM Watson Health au Japon utilise des analyses basées sur l'IA pour soutenir le diagnostic précoce et la planification du traitement en analysant de grands volumes de données sur les patients et de littérature médicale.

- L'intégration de l'IA permet la modélisation prédictive, la stratification des risques pour les patients et la détection précoce des complications potentielles, permettant ainsi aux prestataires de soins de gérer proactivement les soins. Par exemple, des plateformes d'analyse en Corée du Sud utilisent l'IA pour prédire les réadmissions de patients et optimiser l'allocation des ressources.

- L'intégration transparente des analyses de santé avec les systèmes de dossiers médicaux électroniques (DME) et les systèmes d'information hospitaliers facilite la centralisation des informations dans plusieurs services, améliorant ainsi l'efficacité du flux de travail et les résultats pour les patients.

- Cette tendance vers des solutions de santé intelligentes, prédictives et intégrées transforme fondamentalement la prise de décision clinique, avec des entreprises telles que Ping An Good Doctor en Chine développant des plateformes basées sur l'IA pour la surveillance des patients en temps réel et l'analyse prédictive.

- La demande de solutions d'analyse des soins de santé offrant des informations basées sur l'IA et des capacités prédictives augmente rapidement dans les hôpitaux et les cliniques, car les prestataires accordent de plus en plus la priorité à la médecine de précision, à l'efficacité opérationnelle et à l'optimisation des coûts.

Dynamique du marché de l'analyse des soins de santé en Asie-Pacifique

Conducteur

« Besoin croissant de décisions médicales fondées sur les données »

- La demande croissante de prise de décision basée sur les données dans les hôpitaux et les cliniques, associée à l'adoption croissante de l'infrastructure de santé numérique, constitue un moteur important de la croissance du marché de l'analyse des soins de santé dans la région Asie-Pacifique.

- Par exemple, en mars 2024, les hôpitaux Apollo en Inde ont étendu leurs capacités d'analyse en déployant des plateformes basées sur le cloud pour surveiller les résultats des patients et améliorer l'efficacité du traitement.

- Alors que les systèmes de santé visent à améliorer la qualité des soins aux patients et à optimiser l'efficacité opérationnelle, les plateformes d'analyse fournissent des informations pour la gestion de la santé de la population, la planification prédictive des ressources et l'analyse comparative des performances.

- En outre, l’adoption croissante des DSE et des systèmes d’information hospitaliers, ainsi que les initiatives gouvernementales visant à numériser les soins de santé, accélèrent l’intégration de l’analytique dans les flux de travail cliniques.

- La demande croissante de soins personnalisés, de rapports en temps réel et d’informations prédictives dans les hôpitaux et les systèmes de santé favorise l’adoption généralisée de solutions d’analyse.

- La tendance vers des plateformes interopérables basées sur le cloud et la disponibilité croissante d’outils d’analyse conviviaux soutiennent davantage la croissance du marché.

Retenue/Défi

« Préoccupations liées à la confidentialité des données et obstacles à la conformité réglementaire »

- Les préoccupations concernant la confidentialité des données des patients et la réglementation stricte en matière de santé constituent un obstacle majeur à l'adoption généralisée des solutions d'analyse médicale en Asie-Pacifique. Les plateformes d'analyse doivent se conformer aux lois sur la protection des données, telles que la loi indienne sur la protection des données personnelles et les réglementations similaires en vigueur dans d'autres pays.

- Par exemple, des violations de données très médiatisées dans les hôpitaux ont rendu certains prestataires de soins de santé hésitants à adopter des solutions d’analyse basées sur le cloud en raison de l’exposition potentielle d’informations sensibles sur les patients.

- Répondre aux préoccupations en matière de confidentialité des données et de conformité grâce à un chiffrement robuste, des protocoles d'authentification sécurisés et le respect des réglementations sanitaires locales est essentiel pour instaurer la confiance entre les prestataires. Par exemple, des entreprises comme Cerner et Philips Healthcare mettent l'accent sur le respect des normes régionales pour rassurer leurs clients.

- En outre, le coût élevé de mise en œuvre des solutions d’analyse avancées et le besoin de personnel qualifié pour gérer et interpréter les données peuvent constituer des obstacles pour les petits hôpitaux et cliniques, en particulier dans les pays en développement d’Asie-Pacifique.

- Bien que les coûts diminuent progressivement, la complexité perçue et l'investissement financier requis pour l'adoption d'analyses complètes peuvent encore limiter l'adoption, en particulier parmi les établissements de santé aux ressources limitées.

- Surmonter ces défis grâce à des solutions rentables, à la formation des fournisseurs et à l’alignement réglementaire sera essentiel pour une croissance soutenue du marché.

Portée du marché de l'analyse des soins de santé en Asie-Pacifique

Le marché est segmenté en fonction du type, du composant, du modèle de livraison, de l’application et de l’utilisateur final.

- Par type

En Asie-Pacifique, le marché de l'analyse des soins de santé est segmenté en analyses prescriptives, prédictives et descriptives. L'analyse prédictive a dominé le marché avec une part de chiffre d'affaires de 39,8 % en 2024, grâce à sa capacité à prévoir l'évolution des patients, à anticiper les besoins en ressources hospitalières et à réduire les réadmissions. Les hôpitaux et les cliniques s'appuient de plus en plus sur l'analyse prédictive pour optimiser leurs effectifs, gérer l'occupation des lits et améliorer l'efficacité des soins. Cette adoption est soutenue par des outils prédictifs basés sur l'IA qui analysent de vastes volumes de données cliniques historiques et en temps réel. L'analyse prédictive aide également les prestataires de soins à réduire leurs coûts opérationnels et à améliorer la gestion de la santé de la population. Des pays comme le Japon et Singapour investissent massivement dans des plateformes prédictives pour soutenir les initiatives de soins de santé préventifs. L'intégration aux systèmes de DMP et aux logiciels de gestion hospitalière renforce encore sa position dominante sur le marché.

Le segment de l'analyse prescriptive devrait connaître la croissance la plus rapide, soit 22,5 % entre 2025 et 2032, grâce à la demande croissante d'informations exploitables permettant de recommander des interventions optimales pour la prise en charge des patients et l'amélioration des opérations. Les solutions prescriptives guident les professionnels de santé dans la prise de décision clinique, en proposant des plans de traitement personnalisés, l'allocation des ressources et des stratégies d'atténuation des risques. Des pays comme la Chine et l'Inde constatent une adoption croissante de l'analyse prescriptive dans les grands réseaux hospitaliers, grâce aux progrès de l'IA et de l'apprentissage automatique. Ce segment bénéficie de l'intégration prédictive-prescriptive, permettant aux prestataires d'anticiper les résultats et de prendre les meilleures décisions. Le besoin de rentabilité, de soins axés sur les résultats et de protocoles fondés sur des données probantes en milieu clinique et opérationnel accélère l'adoption de cette approche. Les hôpitaux utilisent de plus en plus l'analyse prescriptive pour réduire les réadmissions et optimiser les flux de soins.

- Par composant

Le marché est segmenté en fonction des composants : logiciels, services et matériel. Le segment des logiciels a dominé le marché avec la plus grande part de chiffre d'affaires (42,3 %) en 2024, grâce au rôle central des plateformes d'analyse dans la collecte, le traitement et la visualisation des données de santé. Les solutions logicielles permettent l'intégration avec les DMP, les systèmes de laboratoire et les systèmes d'information hospitaliers, permettant ainsi des analyses et des rapports en temps réel. Au Japon, en Corée du Sud et en Australie, les hôpitaux déploient de plus en plus de logiciels d'analyse cloud pour la gestion clinique, opérationnelle et financière. Les modèles par abonnement et les outils d'analyse avancés favorisent l'adoption des logiciels. Les modules d'analyse prédictive et prescriptive, alimentés par l'IA, améliorent l'efficacité et la précision. L'innovation continue dans les logiciels de santé renforce la domination du segment dans la région.

Le segment des services devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la demande croissante de conseil, de mise en œuvre, de formation et de services gérés. De nombreux hôpitaux et prestataires de soins de santé des pays en développement d'Asie-Pacifique privilégient l'adoption de l'analyse basée sur les services en raison d'une expertise informatique interne limitée. Les services professionnels garantissent le déploiement, la conformité réglementaire et l'optimisation des plateformes d'analyse. Ils aident également les établissements de santé à optimiser le retour sur investissement de leurs investissements en analyse. L'externalisation du support analytique permet aux petits hôpitaux de bénéficier d'informations de haute qualité sans coûts d'infrastructure initiaux importants. La formation et l'accompagnement fournis avec les services renforcent la confiance des utilisateurs et les taux d'adoption.

- Par modèle de livraison

En fonction du modèle de distribution, le marché est segmenté en solutions à la demande (cloud) et sur site. Le segment à la demande a dominé le marché, avec une part de chiffre d'affaires de 46,1 % en 2024, grâce à son évolutivité, ses coûts initiaux réduits et sa facilité d'intégration aux systèmes hospitaliers existants. La distribution cloud permet aux prestataires de soins de santé de pays comme Singapour, la Malaisie et la Thaïlande d'accéder à distance à des plateformes d'analyse, permettant ainsi une surveillance centralisée des données sur plusieurs établissements. Cette adoption est également favorisée par les applications de santé mobiles et les solutions de télésurveillance des patients. Les solutions cloud offrent un déploiement plus rapide et des mises à jour régulières, allégeant ainsi la charge de travail de la gestion informatique. Les hôpitaux bénéficient d'une tarification à l'utilisation et d'une évolutivité flexible. L'analyse à la demande favorise également l'interopérabilité avec d'autres systèmes de santé numériques.

Le segment sur site devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par les préoccupations croissantes concernant la confidentialité des données, la conformité réglementaire et la nécessité d'un contrôle total des données sensibles des patients. Les grands hôpitaux et systèmes de santé de pays comme le Japon et la Corée du Sud investissent dans des solutions sur site pour garantir la sécurité des données tout en bénéficiant d'un traitement analytique local et rapide. Les solutions sur site permettent également une personnalisation pour s'adapter aux flux de travail spécifiques de l'organisation. Les organisations soumises à des exigences de conformité strictes privilégient le déploiement sur site. Cette solution réduit la dépendance à la connexion Internet pour les opérations d'analyse critiques. L'adoption du sur site est encore renforcée par l'intégration aux systèmes hospitaliers existants.

- Par application

En fonction des applications, le marché est segmenté en analyses cliniques, analyses de santé des populations, analyses opérationnelles et administratives, et analyses financières. Le segment de l'analyse clinique a dominé le marché avec une part de chiffre d'affaires de 42 % en 2024, grâce à sa capacité à améliorer la qualité des soins, à optimiser les plans de traitement et à réduire les réadmissions à l'hôpital. Les hôpitaux déploient des outils d'analyse clinique pour surveiller les constantes vitales des patients, prédire les événements indésirables et suivre les résultats cliniques. Des pays comme le Japon et l'Australie accordent la priorité aux initiatives en matière de qualité des soins et de sécurité des patients, ce qui stimule leur adoption. L'intégration à l'IA et à la modélisation prédictive renforce encore la domination du segment. L'analyse clinique contribue également à réduire les coûts opérationnels et à optimiser l'utilisation des ressources. Son adoption généralisée est soutenue par les programmes gouvernementaux de qualité des soins de santé.

Le secteur de l'analyse de la santé des populations devrait connaître la croissance la plus rapide, soit 23,2 % entre 2025 et 2032, grâce aux initiatives gouvernementales visant à surveiller la santé des populations, à prévenir les épidémies et à mettre en œuvre des programmes de soins préventifs. Des pays comme la Chine et l'Inde adoptent rapidement l'analyse de la santé des populations pour gérer les maladies chroniques et optimiser l'allocation des ressources de santé publique. Le big data, les objets connectés et les échanges d'informations médicales soutiennent la croissance de ce secteur. L'analyse de la santé des populations permet également la modélisation prédictive pour la planification de la santé publique. Les hôpitaux et les agences gouvernementales exploitent ces outils pour améliorer la couverture vaccinale et réduire la charge de morbidité. L'accent croissant mis sur les soins préventifs et les programmes nationaux de santé favorise une adoption rapide.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en prestataires de soins et ACO, payeurs de soins, HIE, MCO et TPA. Le segment des prestataires de soins et des ACO a dominé le marché avec la plus grande part de chiffre d'affaires (44,7 %) en 2024, motivé par le besoin direct d'améliorer les résultats pour les patients, de réduire les coûts opérationnels et de garantir la conformité réglementaire. Les hôpitaux investissent dans des solutions d'analyse pour la gestion des patients, l'aide à la décision clinique et l'optimisation des ressources. Les hôpitaux urbains du Japon, de Singapour et de Corée du Sud affichent un taux d'adoption élevé grâce à une infrastructure informatique avancée. L'adoption de l'analyse améliore l'efficacité des flux de travail, la qualité des rapports et le suivi des performances. Les prestataires bénéficient d'informations prédictives et prescriptives pour les décisions cliniques et opérationnelles. La domination de ce segment est renforcée par les incitations gouvernementales en faveur de l'adoption de la santé numérique.

Le segment des organismes payeurs de soins de santé devrait connaître le TCAC le plus élevé entre 2025 et 2032, stimulé par la demande croissante de solutions d'analyse des demandes de remboursement, de détection des fraudes et de gestion des coûts. En Inde, en Chine et en Malaisie, les organismes payeurs mettent en œuvre des plateformes d'analyse pour évaluer l'efficacité des traitements, gérer les remboursements et identifier les inefficacités dans le traitement des demandes de remboursement. Les exigences réglementaires en matière de transparence et de soins axés sur la valeur stimulent également l'adoption de ces plateformes. L'analyse aide les organismes payeurs à réduire les risques financiers et à améliorer le service client. La modélisation avancée des données permet d'optimiser la tarification des primes et l'évaluation des risques. L'accent croissant mis sur la maîtrise des coûts et la mesure des résultats accélère la croissance du marché pour les organismes payeurs.

Analyse régionale du marché de l'analyse des soins de santé en Asie-Pacifique

- Le Japon a dominé le marché de l'analyse des soins de santé en Asie-Pacifique avec la plus grande part de revenus de 32,9 % en 2024, caractérisé par une infrastructure de soins de santé avancée, l'adoption précoce des technologies de l'IA et du Big Data, et une forte présence d'acteurs clés de l'industrie, avec une croissance substantielle du déploiement de l'analyse dans les hôpitaux et les systèmes de santé, tirée par les innovations en matière d'analyse prédictive et de surveillance des patients en temps réel.

- Les prestataires de soins de santé au Japon utilisent de plus en plus de solutions d'analyse pour optimiser les flux de travail cliniques, réduire les réadmissions et améliorer l'efficacité opérationnelle des hôpitaux et des cliniques.

- L’adoption généralisée est également soutenue par les initiatives gouvernementales favorisant la numérisation des soins de santé, l’intégration de l’IA dans la prise de décision clinique et les investissements croissants dans l’infrastructure informatique des hôpitaux.

Aperçu du marché japonais de l'analyse des soins de santé

Le marché japonais de l'analyse des soins de santé domine la région Asie-Pacifique grâce à son infrastructure de santé avancée, à son adoption de technologies de pointe et à son souci de la qualité des soins. Les hôpitaux et cliniques japonais exploitent des plateformes d'analyse pour optimiser les flux de travail cliniques, réduire les réadmissions et améliorer l'efficacité opérationnelle. L'intégration de l'IA et de l'analyse prédictive aux systèmes de DSE favorise une prise de décision fondée sur des données probantes et une gestion proactive des patients. Les initiatives gouvernementales favorisant la numérisation des soins de santé et la conformité réglementaire encouragent l'adoption de l'analyse. Le vieillissement de la population japonaise stimule également la demande de solutions simplifiant le suivi des patients et améliorant les services de soins à domicile. De plus, les partenariats entre hôpitaux, fournisseurs informatiques et entreprises d'analyse axées sur l'IA favorisent l'innovation et renforcent la présence sur le marché.

Aperçu du marché chinois de l'analyse des soins de santé

Le marché chinois de l'analyse des données médicales devrait connaître une croissance rapide au cours de la période de prévision, portée par les politiques gouvernementales favorisant les soins de santé intelligents et la numérisation à grande échelle des dossiers hospitaliers. Les plateformes d'analyse sont de plus en plus déployées pour gérer les maladies chroniques, optimiser l'allocation des ressources et améliorer la santé de la population. L'adoption d'outils prédictifs basés sur l'IA permet aux hôpitaux de réduire leurs coûts opérationnels et d'améliorer la prise en charge des patients. La hausse des dépenses de santé, conjuguée à la demande croissante de télémédecine et d'applications de santé mobiles, soutient l'expansion du marché. Par ailleurs, les fournisseurs de technologies nationaux et internationaux collaborent avec les hôpitaux pour mettre en œuvre des solutions d'analyse prescriptives et basées sur le cloud. L'accent mis sur les soins préventifs et les initiatives nationales en matière de santé accélère encore l'adoption de ces solutions, tant en milieu urbain que rural.

Aperçu du marché indien de l'analyse des soins de santé

En 2024, le marché indien de l'analyse des données médicales représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, porté par l'essor de la classe moyenne, l'urbanisation rapide et l'adoption massive des technologies. Hôpitaux, cliniques et assureurs utilisent de plus en plus de solutions d'analyse pour améliorer leur efficacité opérationnelle, la gestion des patients et la détection des fraudes. Les initiatives gouvernementales en faveur des villes intelligentes et de la numérisation des services de santé favorisent l'adoption de plateformes cloud et basées sur l'IA. La disponibilité de solutions d'analyse abordables et la sensibilisation croissante des prestataires de soins de santé renforcent la pénétration du marché. De plus, l'intégration de l'analyse à la télémédecine, aux applications mobiles de santé et aux appareils portables permet une surveillance en temps réel et une gestion de la santé de la population. Les prestataires de services informatiques et les start-ups technologiques indiens contribuent également à l'essor rapide des solutions d'analyse des données médicales en Inde.

Aperçu du marché australien de l'analyse des soins de santé

Le marché australien de l'analyse des soins de santé connaît une croissance soutenue, portée par une infrastructure de santé de pointe, une adoption massive des solutions de santé numériques et un soutien gouvernemental fort en faveur de l'innovation dans le secteur. Les hôpitaux et les cliniques exploitent l'analyse pour améliorer leur efficacité opérationnelle, leur aide à la décision clinique et l'amélioration des résultats pour les patients. Les solutions d'analyse prédictive et prescriptive sont de plus en plus intégrées aux dossiers médicaux électroniques (DME) et aux systèmes d'information hospitaliers afin d'optimiser la gestion des flux de travail. L'accent mis par le pays sur les soins préventifs, la gestion des maladies chroniques et les initiatives en matière de santé publique favorise le déploiement de plateformes d'analyse. De plus, une infrastructure informatique robuste et une maîtrise technologique poussée permettent une adoption rapide des outils d'analyse basés sur le cloud et l'IA. La collaboration entre les prestataires de soins de santé, les agences gouvernementales et les fournisseurs d'analyse renforce encore la croissance du marché.

Part de marché de l'analyse des soins de santé en Asie-Pacifique

Le secteur de l'analyse des soins de santé en Asie-Pacifique est principalement dirigé par des entreprises bien établies, notamment :

- SAS Institute Inc. (États-Unis)

- Optum, Inc. (États-Unis)

- Health Catalyst (États-Unis)

- McKesson Corporation (États-Unis)

- Wipro (Inde)

- Inovalon, (États-Unis)

- IQVIA Inc. (États-Unis)

- IBM (États-Unis)

- Oracle (États-Unis)

- Koninklijke Philips NV, (Pays-Bas)

- UnitedHealth Group (États-Unis)

- Allscripts Healthcare (États-Unis)

- Verisk Analytics, Inc. (États-Unis)

- Merative (États-Unis)

- Truven Health Analytics, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Bupa (Royaume-Uni)

- TCS (Inde)

- Cognizant (États-Unis)

Quels sont les développements récents sur le marché de l’analyse des soins de santé en Asie-Pacifique ?

- En septembre 2025, le gouvernement de l'Andhra Pradesh a lancé le programme Bharat Biodesign Research and Innovation (BRaIN) afin de stimuler les avancées dans le secteur de la santé. Intégré au Ratan Tata Innovation Hub d'Amaravati, ce programme vise à faire de l'État un pôle mondial de l'innovation en matière de technologies de la santé et de santé numérique.

- En août 2025, une société de capital-investissement singapourienne soutenue par Temasek a acquis une participation minoritaire de 16 % dans AC Health, la division santé de la société philippine Ayala Corporation. Cette acquisition témoigne de l'intérêt croissant des investisseurs internationaux pour le secteur de la santé en Asie du Sud-Est, porté par la croissance économique, le vieillissement de la population et la résilience du secteur. AC Health prévoit de développer son réseau d'hôpitaux, de cliniques et de pharmacies.

- En juin 2025, Nordic Capital a acquis Arcadia Solutions, une société d'analyse de la santé, afin d'améliorer la prestation de soins et la rentabilité grâce à l'intelligence artificielle (IA). Arcadia est spécialisée dans la consolidation et l'analyse de données de santé provenant de sources diverses afin d'identifier les lacunes en matière de soins et d'améliorer les résultats. Cette acquisition vise à développer les activités d'Arcadia et, potentiellement, à envisager une introduction en bourse, en se concentrant sur la prestation de soins à valeur ajoutée pour les organismes payeurs et les prestataires.

- En mai 2025, la start-up indienne Qure.AI, spécialisée dans l'IA médicale, a annoncé son intention de devenir rentable dès le prochain exercice financier et de s'introduire en bourse d'ici deux ans. L'entreprise développe des outils de diagnostic basés sur l'IA, axés sur la détection précoce de maladies telles que la tuberculose, le cancer du poumon et les accidents vasculaires cérébraux (AVC). Elle sert des clients internationaux majeurs et traite environ 15 millions de patients chaque année, avec une croissance significative de son chiffre d'affaires et des projets d'expansion.

- En juillet 2024, IQVIA Holdings a revu à la hausse ses prévisions de bénéfice annuel en raison de la forte demande pour ses services de données et d'analyse de santé. L'unité Solutions technologiques et analytiques (TAS) de l'entreprise a enregistré une hausse de 2,7 % de son chiffre d'affaires au deuxième trimestre, dépassant les prévisions. Cela témoigne d'une amélioration de la demande dans le secteur de la santé et conforte les objectifs annuels d'IQVIA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.