Asia Pacific Immunoassay Gamma Counters Market

Taille du marché en milliards USD

TCAC :

%

USD

19.19 Million

USD

32.73 Million

2025

2033

USD

19.19 Million

USD

32.73 Million

2025

2033

| 2026 –2033 | |

| USD 19.19 Million | |

| USD 32.73 Million | |

| % | |

|

Segmentation du marché des compteurs gamma pour immunoessais en Asie-Pacifique : par type de produit (automatisé et manuel/semi-automatisé), par nombre de puits (multipuits et puits unique), par application (radio-immunoessais, analyses de médecine nucléaire et autres), par pathologie (biomarqueurs du cancer, maladies infectieuses, suivi thérapeutique des médicaments, hormones endocriniennes, allergies, dépistage néonatal, marqueurs cardiaques, maladies auto-immunes et autres), par mode d’acquisition (achat direct et location), par utilisateur final (laboratoires, hôpitaux, instituts de recherche et d’enseignement, entreprises pharmaceutiques et biotechnologiques, banques de sang et autres), par canal de distribution (appel d’offres direct et distributeurs tiers) – Tendances du secteur et prévisions jusqu’en 2033

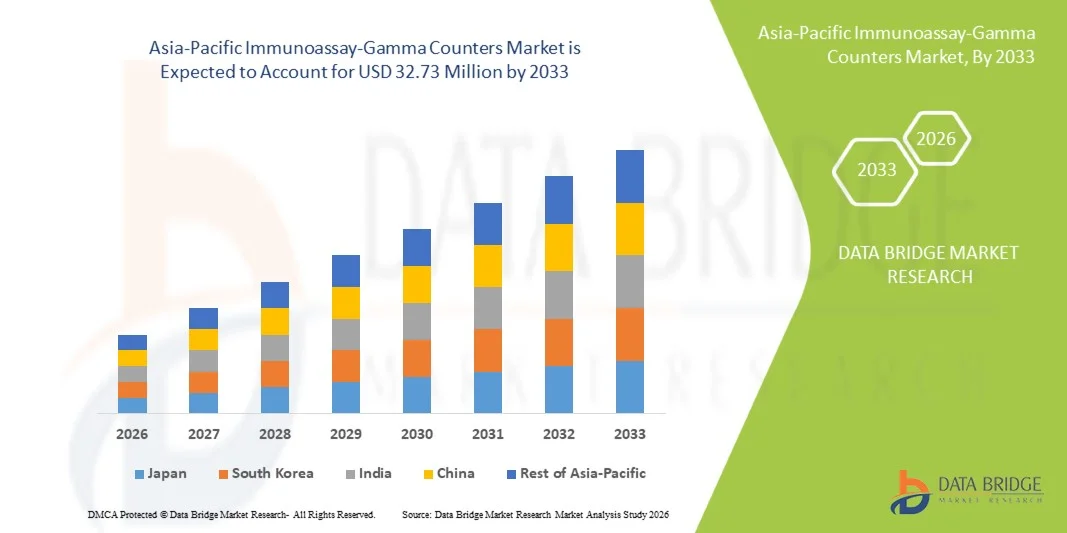

Taille du marché des compteurs gamma pour immunoessais en Asie-Pacifique

- Le marché des compteurs gamma pour immunoessais en Asie-Pacifique était évalué à 19,19 millions de dollars en 2025 et devrait atteindre 32,73 millions de dollars d'ici 2033 , avec un TCAC de 6,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des radio-immunoessais et des tests de médecine nucléaire, les progrès technologiques des systèmes de comptage gamma et l'augmentation des investissements dans les laboratoires de diagnostic à travers la région.

- De plus, la prévalence croissante des maladies chroniques et infectieuses , l'expansion des infrastructures de santé et la demande croissante de solutions de diagnostic efficaces, sensibles et conviviales stimulent l'adoption des compteurs gamma d'immunoessais, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des compteurs gamma pour immunoessais en Asie-Pacifique

- Les compteurs gamma pour immunoanalyse, qui permettent une mesure précise de la radioactivité dans les échantillons biologiques, sont des éléments de plus en plus essentiels dans les diagnostics cliniques, les laboratoires de recherche et les centres de médecine nucléaire de la région Asie-Pacifique, en raison de leur haute sensibilité, de leurs capacités d'automatisation et de leur intégration transparente aux systèmes d'information de laboratoire.

- La demande croissante de compteurs gamma pour immunoessais est principalement alimentée par la prévalence croissante des maladies chroniques et infectieuses, l'expansion des infrastructures de santé et une préférence accrue pour des solutions de diagnostic automatisées, à haut débit et fiables.

- Le Japon a dominé le marché des compteurs gamma pour immunoessais en Asie-Pacifique avec la plus grande part de revenus (27,8 %) en 2025, grâce à une infrastructure de santé avancée, à l'adoption généralisée des tests de médecine nucléaire et à d'importants investissements dans la recherche et le développement.

- L'Inde devrait connaître la croissance la plus rapide sur le marché des compteurs gamma pour immunoessais au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de l'urbanisation rapide et de l'intérêt croissant porté au dépistage précoce des maladies et à la recherche diagnostique.

- Les compteurs gamma automatisés ont dominé le marché des compteurs gamma pour immunoessais en Asie-Pacifique avec une part de marché de 61,8 % en 2025, grâce à leur haute précision, leur efficacité et leur capacité à gérer les essais multipuits couramment utilisés dans les laboratoires cliniques et les instituts de recherche.

Portée du rapport et segmentation du marché des compteurs gamma pour immunoessais en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché des compteurs gamma pour les immunoessais en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des compteurs gamma pour immunoessais en Asie-Pacifique

« Progrès en matière d’automatisation et de manipulation d’analyses multipuits »

- Une tendance importante et croissante sur le marché des compteurs gamma pour immunoessais en Asie-Pacifique est le passage à des systèmes entièrement automatisés capables de gérer des essais multipuits, ce qui améliore le débit et réduit les erreurs manuelles dans les laboratoires cliniques et de recherche.

- Par exemple, le compteur gamma PerkinElmer 2480 Wizard2 peut traiter automatiquement les plaques multipuits, minimisant ainsi le temps d'intervention de l'opérateur et améliorant la reproductibilité des analyses répétées.

- L'automatisation des compteurs gamma permet des fonctionnalités telles que le traitement rapide des échantillons, l'étalonnage automatisé et l'intégration aux systèmes de gestion de l'information de laboratoire (LIMS), prenant en charge les flux de travail à haut débit et l'acquisition précise des données.

- L'intégration des plateformes d'automatisation et de gestion des données facilite le contrôle centralisé de multiples types d'analyses et d'ensembles d'échantillons, permettant aux laboratoires de gérer efficacement les études à grande échelle et les tests de diagnostic.

- Cette tendance vers des solutions de comptage gamma plus automatisées, efficaces et intégrées redéfinit les attentes en matière de flux de travail de laboratoire, incitant des entreprises comme Wallac Oy à développer des compteurs à haut débit et compatibles avec de multiples analyses.

- La demande en compteurs gamma dotés d'une automatisation accrue et de capacités de traitement multipuits croît rapidement dans les laboratoires cliniques, de recherche et pharmaceutiques, les utilisateurs privilégiant de plus en plus la rapidité, la précision et l'efficacité opérationnelle.

- On observe une tendance croissante à la surveillance et au diagnostic à distance, permettant aux laboratoires de suivre à distance les performances des instruments, les calendriers de maintenance et les résultats d'analyse, améliorant ainsi l'efficacité opérationnelle.

- L'intégration avec l'analyse de données et la maintenance prédictive basée sur l'IA se généralise, permettant aux laboratoires d'anticiper les besoins de maintenance, de réduire les temps d'arrêt et d'optimiser les performances des analyses.

Dynamique du marché des compteurs gamma pour immunoessais en Asie-Pacifique

Conducteur

« Besoins croissants en matière de diagnostic et investissements dans la recherche »

- La prévalence croissante des maladies chroniques et infectieuses, associée à l'augmentation des investissements dans la recherche et les infrastructures de diagnostic, est un facteur important de la demande accrue de compteurs gamma pour les immunoessais.

- Par exemple, en mars 2025, Data Bridge Market Research a signalé une adoption accrue des compteurs gamma dans les tests d'oncologie et de maladies infectieuses dans les hôpitaux et les instituts de recherche au Japon et en Inde.

- Alors que les professionnels de la santé et les chercheurs recherchent des diagnostics rapides, fiables et à haut débit, les compteurs gamma offrent une quantification précise des radio-immunoessais, contribuant ainsi à la prise de décisions cruciales dans les soins aux patients et le développement de médicaments.

- De plus, l'importance croissante accordée au dépistage précoce des maladies et à la recherche de biomarqueurs fait des compteurs gamma des éléments essentiels des flux de travail en laboratoire, permettant une analyse complète des échantillons de patients.

- Le besoin de mesures d'analyse précises, reproductibles et efficaces dans la recherche clinique et pharmaceutique, conjugué aux investissements des secteurs public et privé dans les infrastructures de laboratoire, favorise l'adoption de compteurs gamma avancés dans les laboratoires de la région Asie-Pacifique.

- Le renforcement des collaborations entre les hôpitaux, les instituts de recherche et les entreprises pharmaceutiques favorise l'utilisation des compteurs gamma pour les tests à grande échelle et spécialisés, ce qui accroît la pénétration du marché.

- La sensibilisation accrue et les programmes de formation destinés au personnel de laboratoire sur les outils de diagnostic avancés améliorent les taux d'adoption et l'efficacité opérationnelle des compteurs gamma dans toute la région.

Retenue/Défi

« Coûts élevés et obstacles à la conformité réglementaire »

- Le coût relativement élevé des compteurs gamma automatisés de pointe, comparé aux systèmes manuels, constitue un frein à leur adoption, notamment dans les petits laboratoires ou dans les régions en développement de la zone Asie-Pacifique.

- Par exemple, les modèles haut de gamme avec automatisation multi-puits et intégration avec un LIMS nécessitent souvent des investissements importants, ce qui limite leur adoption par les institutions soucieuses de leur budget.

- Le respect des réglementations et des normes de sûreté nucléaire et de manipulation des rayonnements constitue un autre obstacle, car les laboratoires doivent se conformer à des directives strictes avant d'utiliser des compteurs gamma pour des applications cliniques ou de recherche.

- Garantir la formation des opérateurs, l'étalonnage correct et la maintenance conformément aux protocoles de sécurité accroît la complexité opérationnelle et peut dissuader les petits laboratoires d'adopter cette technologie.

- Surmonter ces difficultés grâce à des solutions rentables, des options de location et un soutien réglementaire simplifié sera essentiel pour une adoption plus large et une croissance durable des compteurs gamma dans les laboratoires de la région Asie-Pacifique.

- La disponibilité limitée du support technique et des pièces de rechange dans les régions éloignées peut entraver le bon fonctionnement et la maintenance, affectant ainsi l'adoption dans les zones moins développées.

- Les progrès technologiques rapides peuvent entraîner l'obsolescence des anciens modèles, nécessitant des investissements continus dans les mises à niveau, ce qui peut représenter un défi financier pour certaines institutions.

Portée du marché des compteurs gamma pour immunoessais en Asie-Pacifique

Le marché est segmenté en fonction du type de produit, du type de puits, de l'application, de la pathologie, du mode d'achat, de l'utilisateur final et du canal de distribution.

- Par type de produit

Le marché des compteurs gamma pour immunoessais en Asie-Pacifique est segmenté, selon le type de produit, en deux catégories : automatisés et manuels/semi-automatisés. Le segment automatisé a dominé le marché en 2025, représentant 61,8 % des revenus, grâce à son débit élevé, sa précision et la réduction des interventions humaines. Les compteurs gamma automatisés sont largement privilégiés dans les laboratoires cliniques et les instituts de recherche où la rapidité, la reproductibilité et la fiabilité des mesures sont essentielles. Leur capacité à traiter efficacement les plaques multipuits et à s’intégrer aux systèmes de gestion de l’information de laboratoire (LIMS) améliore l’efficacité opérationnelle et la gestion des données. Leur forte adoption en oncologie, dans le dépistage des maladies infectieuses et la recherche sur les biomarqueurs confirme la prédominance des systèmes automatisés. Les principaux fabricants investissent dans des fonctionnalités avancées, telles que la maintenance prédictive et la surveillance assistée par l’IA, renforçant ainsi leur position sur le marché. La fiabilité et la constance des compteurs automatisés en font un choix privilégié pour les grands hôpitaux et les entreprises pharmaceutiques de la région.

Le segment manuel/semi-automatisé devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à son rapport coût-efficacité et à son adéquation aux laboratoires de petite et moyenne taille. Ces systèmes nécessitent un investissement initial moindre et sont plus faciles à entretenir, ce qui les rend accessibles aux laboratoires émergents dans des pays comme l'Inde et l'Indonésie. Ils sont privilégiés dans les établissements d'enseignement et de recherche où les budgets sont limités et les exigences en matière de débit d'échantillons modérées. L'amélioration des flux de travail semi-automatisés et des interfaces conviviales favorise leur adoption. Par exemple, les compteurs semi-automatisés multipuits sont de plus en plus utilisés pour le suivi thérapeutique des médicaments et les analyses diagnostiques spécialisées. La sensibilisation croissante aux solutions semi-automatisées et les programmes de formation dans les laboratoires régionaux devraient encore accélérer leur adoption.

- Par type de puits

Selon le type de puits, le marché est segmenté en systèmes multipuits et monopuits. Le segment des systèmes multipuits a dominé le marché en 2025, générant la plus grande part de revenus grâce à sa capacité à traiter simultanément plusieurs échantillons, améliorant ainsi le débit et l'efficacité. Les compteurs gamma multipuits sont particulièrement appréciés dans les contextes cliniques et de recherche où les volumes d'échantillons sont importants, comme pour les tests de maladies infectieuses et l'analyse des biomarqueurs du cancer. L'intégration à des systèmes automatisés améliore la précision et réduit les erreurs humaines lors des analyses répétées. Les principaux hôpitaux et laboratoires pharmaceutiques privilégient les compteurs multipuits pour leurs flux de travail à haut débit et la cohérence des données. Les systèmes multipuits avancés intègrent souvent des fonctionnalités telles que la manipulation automatisée des échantillons et la connectivité LIMS, renforçant ainsi leur position sur le marché. Par exemple, les compteurs multipuits automatisés sont largement utilisés en oncologie et pour les analyses hormonales endocriniennes au Japon et en Corée du Sud.

Le segment des compteurs à puits unique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à leur adoption croissante dans les petits laboratoires, les banques de sang et les centres d'analyses spécialisés. Les compteurs à puits unique sont idéaux pour les analyses à faible volume et les établissements soucieux de leur budget, offrant flexibilité et coûts d'exploitation réduits. Leur simplicité d'utilisation et leur portabilité les rendent adaptés au dépistage néonatal, aux tests d'allergie et aux projets de recherche à petite échelle. L'amélioration de la sensibilité et des capacités de détection des compteurs à puits unique renforce leur attrait. Par exemple, les compteurs automatisés à puits unique sont de plus en plus utilisés dans les hôpitaux ruraux et les marchés émergents pour la surveillance des maladies infectieuses. Le développement des infrastructures de santé en Inde et en Asie du Sud-Est devrait stimuler l'adoption des systèmes à puits unique.

- Sur demande

En fonction de l'application, le marché est segmenté en radio-immunoessais, dosages de médecine nucléaire et autres. Le segment des radio-immunoessais a dominé le marché en 2025, grâce à leur utilisation généralisée dans le suivi thérapeutique des médicaments, le dosage des hormones endocriniennes et la détection des biomarqueurs. Les applications de radio-immunoessais exigent une sensibilité et une reproductibilité élevées, qualités que les compteurs gamma offrent efficacement. La forte prévalence des maladies chroniques et l'augmentation des tests diagnostiques dans les hôpitaux et les instituts de recherche stimulent la demande. L'intégration aux systèmes automatisés améliore encore l'efficacité des flux de travail et réduit les erreurs manuelles. Les principaux laboratoires de recherche au Japon, en Chine et en Inde utilisent largement les compteurs gamma pour les radio-immunoessais. Par exemple, les laboratoires de recherche en oncologie s'appuient sur les compteurs gamma pour les dosages hormonaux et de biomarqueurs sur plusieurs échantillons. Les progrès constants réalisés dans les protocoles de radio-immunoessais et la compatibilité des réactifs contribuent à la position dominante de ce segment.

Le segment des analyses de médecine nucléaire devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'adoption croissante de l'imagerie nucléaire et de la recherche sur les radiopharmaceutiques en Asie-Pacifique. Les hôpitaux et les centres de diagnostic utilisent de plus en plus les compteurs gamma pour mesurer avec précision la radioactivité lors des procédures de médecine nucléaire. Par exemple, l'imagerie cardiaque et le diagnostic en oncologie nécessitent une quantification précise des radiotraceurs, ce qui stimule la demande. L'expansion des services de médecine nucléaire en Inde, en Chine et en Corée du Sud favorise l'adoption des compteurs gamma. Les programmes de formation pour les techniciens de laboratoire et les autorisations réglementaires pour l'utilisation des radiopharmaceutiques soutiennent également la croissance du marché. Les améliorations technologiques continues, telles que des vitesses de comptage plus rapides et une efficacité accrue des détecteurs, devraient accélérer l'adoption de ces technologies.

- Selon l'état pathologique

En fonction de la pathologie, le marché est segmenté en biomarqueurs du cancer, maladies infectieuses, suivi thérapeutique des médicaments, hormones endocriniennes, allergies, dépistage néonatal, marqueurs cardiaques, maladies auto-immunes et autres. Le segment des maladies infectieuses a dominé le marché en 2025, générant la plus grande part de revenus, grâce à la forte prévalence des infections virales et bactériennes en Asie-Pacifique et au besoin crucial de diagnostics précis et rapides. Les compteurs gamma sont largement utilisés dans les hôpitaux et les laboratoires de recherche pour quantifier les dosages radio-immunologiques de détection des maladies infectieuses, garantissant ainsi des décisions cliniques rapides. Les compteurs automatisés multipuits permettent des tests à haut débit, essentiels lors d'épidémies et d'études épidémiologiques. Par exemple, les laboratoires au Japon et en Inde utilisent des compteurs gamma pour les tests liés au VIH, à l'hépatite et à la COVID-19. L'augmentation des financements publics pour la surveillance et la recherche sur les maladies infectieuses stimule davantage ce segment. Ce dernier bénéficie également d'améliorations constantes en matière de sensibilité et de débit des tests, ce qui favorise son adoption dans les hôpitaux et les établissements universitaires.

Le segment des biomarqueurs du cancer devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation de l'incidence du cancer et de l'intérêt accru porté au dépistage précoce et aux thérapies personnalisées. Les compteurs gamma jouent un rôle essentiel dans la détection des biomarqueurs en recherche oncologique et en diagnostic clinique. Par exemple, les hôpitaux japonais et sud-coréens utilisent des compteurs automatisés multipuits pour l'analyse à haut débit des biomarqueurs. L'augmentation des investissements dans la recherche en oncologie, conjuguée aux initiatives gouvernementales en faveur des programmes de dépistage du cancer, stimule l'adoption de ces technologies. Le développement de nouveaux traceurs radiomarqués et de réactifs compatibles avec les compteurs gamma contribue également à cette croissance. Les centres de recherche universitaires et pharmaceutiques ont de plus en plus recours aux compteurs gamma pour la quantification des biomarqueurs du cancer. L'intégration aux systèmes d'information de laboratoire et l'automatisation alimentent encore davantage la croissance de ce segment.

- Par mode d'achat

Selon le mode d'acquisition, le marché se divise en achat définitif et location-acquisition. Le segment de l'achat définitif a dominé le marché en 2025, porté par la préférence des hôpitaux et des instituts de recherche pour la pleine propriété des compteurs gamma, garantissant ainsi une disponibilité constante pour les analyses de routine et à haut débit. L'achat définitif offre la flexibilité de personnaliser les compteurs et de les intégrer aux flux de travail existants des laboratoires. Par exemple, les grands hôpitaux japonais et chinois privilégient l'achat de compteurs automatisés multipuits pour les analyses oncologiques et endocriniennes. La propriété permet aux laboratoires de mener des recherches en continu, sans les contraintes de la location. Les achats groupés et les plans d'investissement à long terme renforcent encore la position dominante de ce segment. Les fabricants proposent souvent des contrats de maintenance avec les achats définitifs, ce qui valorise l'acquisition. Ce segment bénéficie également des programmes de financement publics soutenant la modernisation des infrastructures de laboratoire.

Le segment de la location-acquisition devrait connaître la croissance la plus rapide au cours de la période de prévision, les petits laboratoires, les instituts de recherche et les infrastructures des marchés émergents cherchant un accès économique à des compteurs gamma de pointe sans investissement initial important. Par exemple, des start-ups et des laboratoires universitaires en Inde et en Asie du Sud-Est louent des compteurs automatisés pour des projets de recherche de courte durée. Les modèles de location allègent la charge financière et permettent d'accéder aux technologies les plus récentes. La flexibilité des conditions de location et la disponibilité d'un support technique rendent cette option particulièrement attractive. La tendance à louer des compteurs gamma pour des études temporaires, des essais cliniques et des analyses saisonnières est en pleine expansion. Cette adoption est également favorisée par les programmes de leasing proposés par les fabricants et les distributeurs.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en laboratoires, hôpitaux, instituts de recherche et d'enseignement, entreprises pharmaceutiques et biotechnologiques, banques de sang et autres. Le segment des hôpitaux a dominé le marché en 2025, grâce à l'utilisation généralisée des compteurs gamma dans le diagnostic clinique, notamment pour les tests de maladies infectieuses, le suivi thérapeutique des médicaments et les analyses oncologiques. Les hôpitaux ont besoin de compteurs fiables et à haut débit pour la prise en charge des patients, compatibles avec les systèmes automatisés multipuits. Par exemple, les principaux hôpitaux de Chine, du Japon et d'Inde utilisent des compteurs gamma pour le dosage des hormones endocrines et des biomarqueurs du cancer. L'augmentation du nombre de patients et la demande croissante de diagnostics précoces contribuent à la domination de ce segment. Les hôpitaux investissent également dans des systèmes de laboratoire intégrés combinant les compteurs gamma avec les systèmes LIMS et d'autres instruments de diagnostic. Les programmes de santé publique et l'expansion des hôpitaux privés en Asie-Pacifique favorisent encore davantage l'adoption de ces technologies.

Le segment des instituts de recherche et d'enseignement supérieur devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'intérêt croissant porté à la recherche scientifique, au développement de médicaments et aux essais cliniques. Par exemple, les universités et les centres de R&D pharmaceutiques au Japon et en Inde adoptent des compteurs gamma automatisés pour les analyses multipuits et la recherche à haut débit. L'essor de la recherche en biotechnologie et en pharmacie en Asie-Pacifique stimule la demande. Les instituts de recherche bénéficient de configurations flexibles et de fonctionnalités d'automatisation pour les expériences complexes. La collaboration entre les établissements d'enseignement supérieur et les partenaires industriels accélère encore l'adoption de ces technologies. L'augmentation des financements alloués aux programmes de recherche et des subventions dans les pays émergents soutient cette tendance.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs et distributeurs tiers. Le segment des appels d'offres directs a dominé le marché en 2025, porté par la préférence des grands hôpitaux, des instituts de recherche et des agences gouvernementales pour l'achat direct auprès des fabricants, gage d'authenticité, de garantie et de services d'assistance. L'achat direct permet la personnalisation des compteurs gamma afin de répondre aux exigences spécifiques des laboratoires. Par exemple, de grands hôpitaux au Japon et en Chine passent des appels d'offres directs pour des compteurs automatisés multipuits utilisés en oncologie et en infectiologie. Cette approche simplifie l'installation, la maintenance et les contrats de service. Les fabricants proposent souvent des formations, des étalonnages et une assistance étendue dans le cadre de ces contrats. Les financements publics et privés pour les infrastructures de diagnostic de pointe renforcent encore la position dominante de ce segment.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à la pénétration croissante des compteurs gamma dans les petits hôpitaux, les laboratoires et les régions émergentes où l'accès direct aux fabricants est limité. Par exemple, des distributeurs en Inde, en Asie du Sud-Est et en Corée du Sud fournissent des compteurs gamma aux laboratoires et établissements universitaires situés dans des zones reculées. Ils proposent des services de vente, d'installation et de maintenance adaptés aux besoins locaux, rendant ainsi cette technologie de pointe plus accessible. L'expansion des réseaux de distribution et des modèles de partenariat contribue à étendre la portée du marché. Les canaux tiers offrent également des solutions de financement flexibles, des options de location et des offres groupées qui attirent les petits utilisateurs finaux. La croissance de ce segment est accélérée par le nombre croissant de laboratoires privés et régionaux qui adoptent les compteurs gamma.

Analyse régionale du marché des compteurs gamma pour immunoessais en Asie-Pacifique

- Le Japon a dominé le marché des compteurs gamma pour immunoessais en Asie-Pacifique avec la plus grande part de revenus (27,8 %) en 2025, grâce à une infrastructure de santé avancée, à l'adoption généralisée des tests de médecine nucléaire et à d'importants investissements dans la recherche et le développement.

- Les hôpitaux, les laboratoires cliniques et les instituts de recherche de la région accordent une grande importance à la précision, au débit élevé et aux capacités d'automatisation des compteurs gamma, qui sont essentiels pour les analyses multipuits, l'analyse des biomarqueurs et les tests de dépistage des maladies infectieuses.

- Cette adoption généralisée est également soutenue par des initiatives gouvernementales visant à renforcer les capacités en matière de soins de santé et de diagnostic, à accroître les dépenses de recherche et développement et à sensibiliser davantage le public au dépistage précoce des maladies, faisant des compteurs gamma des instruments essentiels pour les applications cliniques et de recherche en Asie-Pacifique.

Analyse du marché japonais des compteurs gamma pour les immunoessais

Le marché japonais des compteurs gamma pour immunoessais a généré une part de revenus significative en 2025, grâce à des infrastructures de santé performantes, à l'adoption généralisée des analyses de médecine nucléaire et à d'importants investissements dans les laboratoires cliniques et de recherche. Les hôpitaux et les instituts de recherche accordent une grande importance aux compteurs gamma automatisés multipuits pour les tests d'oncologie, d'hormones endocriniennes et de maladies infectieuses. L'intégration aux systèmes de gestion de l'information de laboratoire (LIMS) et les fonctionnalités d'automatisation avancées améliorent l'efficacité et la reproductibilité des flux de travail. L'accent mis par le Japon sur le dépistage précoce des maladies et le soutien gouvernemental à l'innovation diagnostique stimulent davantage la croissance. Par ailleurs, la demande croissante d'outils de diagnostic précis et à haut débit encourage leur adoption dans les établissements de santé publics et privés.

Analyse du marché chinois des compteurs gamma pour les immunoessais

Le marché chinois des compteurs gamma pour immunoessais devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'urbanisation rapide, le développement des infrastructures de santé et la prévalence croissante des maladies chroniques et infectieuses. Les hôpitaux et les laboratoires de diagnostic investissent dans des compteurs gamma automatisés et semi-automatisés afin de soutenir les analyses à haut débit et les initiatives de recherche. Par exemple, les compteurs automatisés multipuits sont de plus en plus utilisés pour l'analyse des biomarqueurs du cancer et le suivi thérapeutique des médicaments. Les initiatives gouvernementales promouvant les diagnostics avancés et l'augmentation des dépenses de R&D dans les secteurs pharmaceutique et biotechnologique accélèrent l'adoption de ces technologies par le marché. De plus, la production locale de compteurs gamma et de réactifs améliore leur accessibilité et leur coût pour un plus grand nombre de laboratoires.

Analyse du marché indien des compteurs gamma pour les immunoessais

Le marché indien des compteurs gamma pour immunoessais représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à une urbanisation rapide, au développement des infrastructures de santé et à l'augmentation des investissements dans la recherche clinique et le diagnostic. Les compteurs gamma automatisés sont largement utilisés dans les hôpitaux, les instituts de recherche et les entreprises pharmaceutiques pour les analyses à haut débit et les tests de diagnostic précis. Les initiatives gouvernementales en faveur des hôpitaux et des laboratoires de diagnostic intelligents, associées à des solutions de compteurs gamma abordables proposées par les fabricants locaux, sont des facteurs clés de la croissance du marché. La sensibilisation accrue au dépistage précoce des maladies et aux tests de biomarqueurs stimule davantage l'adoption de ces compteurs dans les applications cliniques et de recherche. Par ailleurs, l'essor des hôpitaux privés et des centres de recherche universitaires accroît la demande pour les systèmes automatisés et semi-automatisés.

Analyse du marché des compteurs gamma pour immunoessais en Corée du Sud

Le marché sud-coréen des compteurs gamma pour immunoessais connaît une croissance soutenue, portée par des infrastructures de santé à la pointe de la technologie, une forte automatisation des laboratoires et une activité de recherche croissante dans les secteurs pharmaceutique et biotechnologique. Les hôpitaux et les instituts de recherche privilégient les compteurs gamma pour les analyses multipuits, l'analyse des biomarqueurs du cancer et le suivi thérapeutique des médicaments. Par exemple, les systèmes automatisés intégrés aux LIMS sont de plus en plus utilisés pour des tests précis et à haut débit. Les initiatives gouvernementales de soutien à l'innovation en matière de diagnostic et le financement de la recherche clinique contribuent à la croissance du marché. Par ailleurs, le nombre croissant de laboratoires de diagnostic privés et d'établissements de recherche universitaires stimule la demande. L'adoption de compteurs automatisés et assistés par l'IA renforce la position de la Corée du Sud comme marché clé de la région Asie-Pacifique.

Part de marché des compteurs gamma pour immunoessais en Asie-Pacifique

Le secteur des compteurs gamma pour immunoessais en Asie-Pacifique est principalement dominé par des entreprises bien établies, notamment :

- PerkinElmer (États-Unis)

- Hidex (Finlande)

- Berthold Technologies GmbH & Co. KG (Allemagne)

- LabLogic Systems Ltd (Royaume-Uni)

- Beckman Coulter, Inc. (États-Unis)

- Mirion Technologies, Inc. (États-Unis)

- AMETEK Inc (États-Unis)

- Stratec SE (Allemagne)

- Thermo Fisher Scientific Inc. (États-Unis)

- ZECOTEK Photonics Inc. (Canada)

- COMECER SpA (Italie)

- Kromek Group plc (Royaume-Uni)

- Scintacor (Royaume-Uni)

- EuroProbe Ltd (Royaume-Uni)

- Mediso Ltd (Hongrie)

- Elysia-raytest GmbH (Allemagne)

- Canberra Industries (États-Unis)

- Ludlum Measurements, Inc. (États-Unis)

- Biodex Medical Systems, Inc. (États-Unis)

- Groupe IBA (Belgique)

Quels sont les développements récents sur le marché des compteurs gamma pour immunoessais en Asie-Pacifique ?

- En août 2025, LabLogic a présenté le Hidex AMG, un système de comptage gamma automatisé destiné aux milieux universitaires et de recherche. L'entreprise a mis en avant l'automatisation de la manipulation des échantillons, son logiciel intuitif et sa compatibilité avec les radio-immunoessais. L'AMG propose désormais en option le chargement automatisé des échantillons, réduisant ainsi les interventions manuelles et améliorant la cohérence des flux de travail.

- En avril 2025, la China Isotope & Radiation Corporation (CIRC) a révélé dans son rapport annuel que son système de radiochirurgie stéréotaxique Tomo C, fabriqué en Chine, avait été vendu à 22 reprises en 2024, marquant ainsi une étape importante dans la production locale d'équipements de radiothérapie de haute précision.

- En mars 2021, LabLogic et Hidex ont annoncé que le compteur gamma automatique Hidex AMG prend désormais en charge un lecteur de code QR sur les bouchons des flacons, permettant ainsi l'identification automatique des échantillons pour chaque mesure. Cette amélioration aide les laboratoires à se conformer à la norme FDA 21 CFR Part 11 en assurant la traçabilité : au début de la mesure, le code QR est lu et associé au fichier de résultats.

- En mars 2021, BWXT Medical Ltd. et Global Medical Solutions (GMS) ont créé une coentreprise pour la fabrication et la distribution de radio-isotopes (notamment le Tc-99m) et de produits radiopharmaceutiques dans la région Asie-Pacifique. Actuellement, de nombreux hôpitaux de cette région dépendent des importations de Tc-99m ; cette coentreprise vise à localiser la production et à améliorer la fiabilité de l’approvisionnement.

- En février 2021, BWX Technologies a rebaptisé sa division de médecine nucléaire BWXT Medical Ltd., soulignant ainsi son engagement stratégique auprès des hôpitaux, des radiopharmacies et du marché du diagnostic. Ce changement d'image reflète une orientation plus marquée vers les isotopes médicaux et l'imagerie diagnostique, en cohérence avec sa coentreprise avec GMS pour la production locale d'isotopes en Asie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.