Asia Pacific Inflation Device Market

Taille du marché en milliards USD

TCAC :

%

USD

197.19 Million

USD

316.68 Million

2025

2033

USD

197.19 Million

USD

316.68 Million

2025

2033

| 2026 –2033 | |

| USD 197.19 Million | |

| USD 316.68 Million | |

| % | |

|

Segmentation du marché des dispositifs de gonflage en Asie-Pacifique, par type (dispositifs de gonflage analogiques et numériques), capacité (dispositifs de gonflage de 20 ml, 25 ml, 30 ml et 60 ml), application (cardiologie interventionnelle, procédures vasculaires périphériques, radiologie interventionnelle, procédures urologiques, procédures gastro-intestinales et autres), pression (30 atm, 40 atm, 55 atm et autres), fonction (déploiement de stents et administration de fluides), utilisateur final (hôpitaux, laboratoires d'intervention et cliniques), canal de distribution (appels d'offres directs, ventes au détail et distributeurs tiers) - Tendances du secteur et prévisions jusqu'en 2033

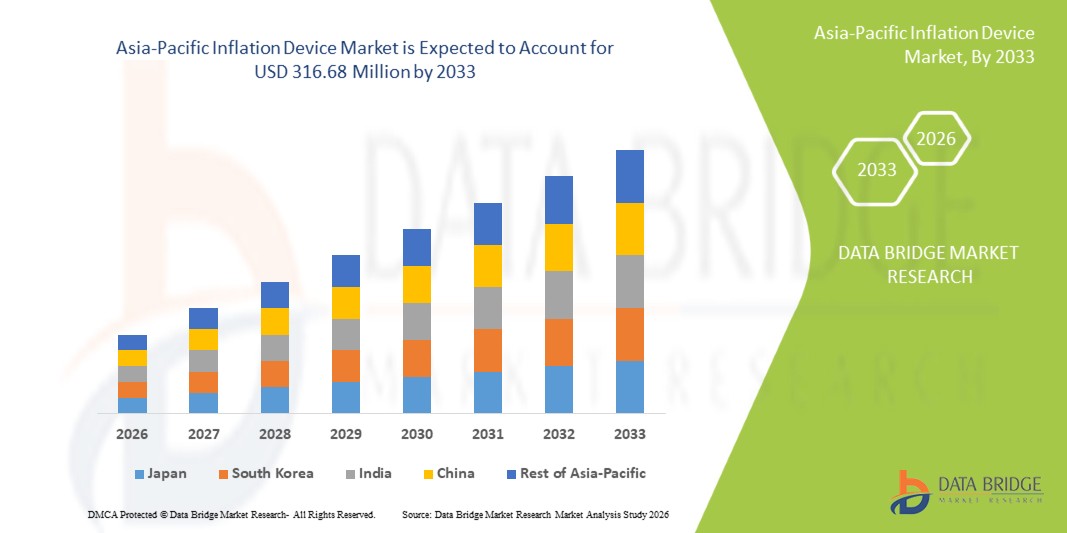

Taille du marché des dispositifs de gonflage en Asie-Pacifique

- Le marché des dispositifs de gonflage en Asie-Pacifique était évalué à 197,19 millions de dollars américains en 2025 et devrait atteindre 316,68 millions de dollars américains d'ici 2033 , soit un taux de croissance annuel composé (TCAC) de 6,10 % au cours de la période de prévision.

- L'expansion du marché est principalement due à l'augmentation du nombre d'interventions cardiovasculaires, gastro-intestinales et vasculaires dans des pays importants comme la Chine, l'Inde, le Japon et la Corée du Sud, ce qui entraîne une demande croissante de systèmes de gonflage précis et fiables.

- De plus, les progrès rapides des infrastructures de santé, l'adoption croissante des chirurgies mini-invasives et l'augmentation des investissements dans les outils de cardiologie interventionnelle de pointe accélèrent la pénétration du marché.

Analyse du marché des dispositifs de gonflage en Asie-Pacifique

- Les dispositifs de gonflage, essentiels au contrôle du gonflage des ballonnets lors des interventions en cardiologie interventionnelle, radiologie, chirurgie vasculaire et gastro-intestinale, jouent un rôle de plus en plus déterminant dans le développement rapide des traitements mini-invasifs dans la région, grâce à leur précision, leurs caractéristiques de sécurité et leur compatibilité avec divers cathéters et systèmes de stents.

- La demande croissante en Asie-Pacifique est principalement due à l'augmentation de la prévalence des maladies cardiovasculaires et vasculaires, à l'adoption rapide des chirurgies mini-invasives et aux améliorations continues des infrastructures de santé sur des marchés majeurs tels que la Chine, l'Inde, le Japon et la Corée du Sud.

- La Chine a dominé le marché des dispositifs d'inflation en Asie-Pacifique avec une part de revenus de 38,5 % en 2025, grâce à un volume élevé d'interventions, à d'importants investissements dans les laboratoires de cathétérisme cardiaque de pointe et à une plus grande disponibilité des systèmes d'inflation proposés par les fabricants nationaux et internationaux. Le Japon, quant à lui, maintient une demande significative grâce à son écosystème de soins de santé interventionnels bien établi.

- L'Inde devrait être la région à la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des interventions d'angioplastie, à l'expansion des réseaux de soins tertiaires et à la pénétration croissante des outils chirurgicaux numériques dans les domaines de la cardiologie et de la radiologie.

- Le segment des dispositifs de gonflage analogiques a dominé le marché Asie-Pacifique avec une part de marché de 52,9 % en 2025, grâce à leur rentabilité, leur fiabilité et leur large adoption dans les hôpitaux et les laboratoires d'intervention, ce qui en fait le choix privilégié pour les procédures cardiovasculaires et radiologiques à grand volume.

Portée du rapport et segmentation du marché des dispositifs de gonflage en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché des dispositifs de gonflage en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs de gonflage en Asie-Pacifique

« Précision accrue grâce à l’intégration numérique et à la surveillance intelligente »

- Une tendance importante et croissante sur le marché des dispositifs de gonflage en Asie-Pacifique est l'intégration accrue des manomètres numériques et des systèmes de surveillance intelligents, qui améliorent la précision des procédures et le contrôle du clinicien lors des interventions.

- Par exemple, les dispositifs de gonflage numériques avancés commercialisés par des entreprises telles que Medtronic et Boston Scientific sont dotés d'écrans haute résolution, d'un retour d'information précis sur la pression en temps réel et d'une ergonomie améliorée, permettant aux cliniciens de réaliser le gonflage des ballonnets avec une plus grande constance et une plus grande confiance.

- L'intégration numérique dans les dispositifs de gonflage permet des fonctionnalités telles que la stabilisation automatique de la pression, l'optimisation des cycles de dégonflage et des alertes intelligentes en cas de résistance anormale. Par exemple, plusieurs nouveaux systèmes utilisent des capteurs intelligents pour améliorer la précision de la détection de la pression et assister les cliniciens en identifiant les irrégularités lors du déploiement d'un stent ou d'une angioplastie.

- L'intégration transparente des dispositifs de gonflage aux systèmes d'imagerie des salles de cathétérisme et aux plateformes interventionnelles plus larges facilite la gestion centralisée des données de procédure. Grâce à une interface unifiée, les cliniciens peuvent surveiller les paramètres de gonflage parallèlement à l'imagerie et aux constantes vitales du patient, permettant ainsi un environnement procédural plus synchronisé.

- Cette tendance vers des systèmes de gonflage plus avancés, intuitifs et interconnectés redéfinit les attentes en matière de précision des procédures dans les hôpitaux et les salles de cathétérisme. Par conséquent, des entreprises comme Terumo développent des solutions de gonflage numériques avec des contrôles de pression automatisés, une visibilité accrue et une meilleure compatibilité avec les flux de travail.

- La demande en dispositifs de gonflage offrant une intégration numérique fluide et une précision accrue croît rapidement dans les hôpitaux à fort volume d'activité et les laboratoires d'intervention, les professionnels de santé privilégiant l'efficacité, la sécurité et l'amélioration des résultats pour les patients.

Dynamique du marché des dispositifs de gonflage en Asie-Pacifique

Conducteur

« Besoin croissant dû à l’augmentation du nombre d’interventions et à l’adoption des techniques mini-invasives »

- La prévalence croissante des maladies cardiovasculaires, vasculaires périphériques et gastro-intestinales dans les pays de la région Asie-Pacifique, associée à l'adoption accélérée des procédures mini-invasives, est un facteur important qui alimente la demande de dispositifs de gonflage.

- Par exemple, en mars 2025, plusieurs grands hôpitaux universitaires en Chine et en Inde ont agrandi leurs unités de cardiologie interventionnelle et de radiologie, en adoptant des dispositifs de gonflage de nouvelle génération pour soutenir le volume croissant d'angioplasties et de poses de stents, stimulant ainsi la croissance du marché au cours de la période de prévision.

- Alors que les cliniciens recherchent une plus grande précision et une sécurité procédurale accrue, les dispositifs de gonflage offrent une application de pression contrôlée, une surveillance précise et une fiabilité améliorée par rapport aux outils conventionnels, ce qui en fait un élément essentiel des flux de travail interventionnels modernes.

- De plus, l'utilisation croissante des cathéters à ballonnet, des systèmes de stents et des outils thérapeutiques mini-invasifs renforce le besoin de dispositifs de gonflage fiables garantissant une expansion optimale du ballonnet et une réduction des complications procédurales.

- La facilité d'affichage numérique de la pression, l'ergonomie améliorée pour les cliniciens et la compatibilité avec une large gamme de cathéters interventionnels sont des facteurs clés qui favorisent l'adoption des dispositifs de gonflage dans les hôpitaux et les laboratoires interventionnels de la région.

- La tendance à moderniser les infrastructures des salles de cathétérisme, la disponibilité croissante d'équipements de pointe et l'importance accrue accordée aux interventions de précision contribuent à la croissance soutenue du marché des dispositifs d'insufflation en Asie-Pacifique.

Retenue/Défi

« Problèmes de fiabilité des dispositifs et obstacle à la conformité réglementaire »

- Les préoccupations liées à la fiabilité des appareils, aux limitations de la précision de la pression dans les modèles à bas coût et aux risques potentiels associés aux dysfonctionnements de l'équipement constituent un défi important pour une plus large pénétration du marché des dispositifs de gonflage dans la région Asie-Pacifique.

- Par exemple, des rapports faisant état de relevés de pression incohérents ou de fuites dans des dispositifs de gonflage obsolètes ou de mauvaise qualité ont rendu certains établissements de santé hésitants à adopter des systèmes avancés, en particulier dans les milieux aux ressources limitées.

- Répondre à ces préoccupations par le biais de normes de qualité de fabrication rigoureuses, de technologies d'étalonnage de la pression améliorées et de mises à jour continues des produits est essentiel pour instaurer la confiance des cliniciens. Des entreprises comme Terumo et Cook Medical mettent l'accent sur une durabilité accrue et une meilleure précision de la pression dans leurs gammes de dispositifs afin de favoriser leur adoption.

- De plus, le coût plus élevé des dispositifs de gonflage numériques avancés par rapport aux modèles analogiques de base peut constituer un obstacle pour les hôpitaux et les cliniques aux budgets limités sur les marchés émergents d'Asie-Pacifique.

- Bien que les prix deviennent progressivement plus compétitifs, le coût perçu des systèmes d'inflation technologiquement avancés pourrait continuer à freiner leur adoption, notamment pour les installations qui privilégient les fonctionnalités de base aux capacités numériques.

- La disponibilité de dispositifs de gonflage reconditionnés et réutilisables contribue également à réduire la dépendance aux options haut de gamme à usage unique. La préférence croissante pour ces alternatives abordables a un impact direct sur la demande de dispositifs de gonflage conventionnels, ce qui exerce une pression sur les prix et limite les opportunités de croissance pour les acteurs établis du marché.

- Le dépassement de ces défis grâce à une fiabilité accrue des dispositifs, une formation complète des cliniciens et une plus grande disponibilité de modèles numériques rentables sera essentiel pour assurer une expansion durable du marché dans la région Asie-Pacifique.

Portée du marché des dispositifs de gonflage en Asie-Pacifique

Le marché est segmenté en fonction du type, de la capacité, de l'application, de la pression, de la fonction, de l'utilisateur final et du canal de distribution.

- Par type

Le marché des dispositifs de gonflage en Asie-Pacifique est segmenté, selon le type, en dispositifs analogiques et numériques. En 2025, le segment des dispositifs analogiques dominait le marché avec une part de revenus de 52,9 %, grâce à leur prix abordable, leur simplicité et leur large adoption dans les hôpitaux et les laboratoires d'intervention. Les dispositifs analogiques sont privilégiés pour les procédures de gonflage de ballonnets standard en raison de leur fiabilité et de l'absence de composants électroniques. Les cliniciens les privilégient pour les interventions cardiaques et vasculaires périphériques fréquentes, notamment dans les régions où les coûts sont un facteur déterminant. Leur conception mécanique garantit un fonctionnement fiable, une maintenance minimale et une disponibilité rapide pour les procédures répétées. Leur compatibilité avec divers cathéters et ballonnets contribue à leur position dominante. Enfin, la longue expérience des cliniciens avec ces dispositifs renforce encore leur leadership sur le marché.

Le segment des dispositifs de gonflage numérique devrait connaître la croissance la plus rapide, soit 19,8 %, entre 2026 et 2033, portée par la demande croissante de contrôle précis de la pression, de surveillance en temps réel et d'intégration aux protocoles interventionnels avancés. Les systèmes numériques assurent une stabilisation automatisée de la pression, des alertes intelligentes et des affichages haute résolution, améliorant ainsi la sécurité et l'efficacité des procédures. Par exemple, les dispositifs dotés de capteurs intégrés optimisent le gonflage des ballonnets et détectent les résistances anormales lors du déploiement des stents. Leur adoption s'accélère dans les salles de cathétérisme cardiaque modernisées en Chine, en Inde et en Asie du Sud-Est. Les dispositifs numériques avancés réduisent les erreurs manuelles et renforcent la confiance lors des interventions mini-invasives. L'intégration aux plateformes d'imagerie favorise l'efficacité des flux de travail et une expansion rapide.

- Par capacité

En fonction de leur capacité, le marché est segmenté en dispositifs de gonflage de 20 ml, 25 ml, 30 ml et 60 ml. Le segment des dispositifs de 20 ml dominait le marché en 2025, grâce à sa grande adéquation aux angioplasties coronaires et à la pose de stents en routine. Ces dispositifs sont compacts, faciles à manipuler et permettent un gonflage et un dégonflage rapides lors d'interventions fréquentes. Leur prix abordable les rend largement accessibles dans les hôpitaux des pays émergents d'Asie-Pacifique. Les cliniciens privilégient les dispositifs de 20 ml pour leur fiabilité, la formation minimale requise et leur large compatibilité avec les cathéters standard. Plusieurs fabricants produisent des insufflateurs de 20 ml, garantissant un approvisionnement constant. Leur large adoption clinique renforce la position dominante de ce segment.

Le segment des dispositifs de gonflage de 60 ml devrait connaître le taux de croissance le plus rapide (18,7 %) entre 2026 et 2033, porté par la demande croissante d'interventions vasculaires périphériques et gastro-entérologiques nécessitant des volumes de gonflage plus importants. Ces dispositifs permettent un gonflage à haute pression et à grand volume des ballonnets pour les procédures complexes. Les hôpitaux et les centres spécialisés privilégient de plus en plus les dispositifs de 60 ml pour leur polyvalence. Les progrès technologiques réalisés dans le domaine des cathéters et des ballonnets favorisent leur adoption. Le développement des infrastructures interventionnelles en Inde, en Chine et au Japon contribue également à la croissance de ce segment. La préférence des cliniciens pour les systèmes de grande capacité garantit une adoption rapide.

- Sur demande

Selon l'application, le marché est segmenté en cardiologie interventionnelle, interventions vasculaires périphériques, radiologie interventionnelle, interventions urologiques, interventions gastro-intestinales et autres. Le segment de la cardiologie interventionnelle dominait le marché en 2025, porté par le volume élevé d'angioplasties, de poses de stents et de dilatations par ballonnet. La prévalence croissante des maladies coronariennes en Chine et en Inde accroît significativement la demande. Les dispositifs de gonflage sont essentiels pour un gonflage précis du ballonnet lors de la pose d'un stent, garantissant ainsi le succès de l'intervention. Les programmes gouvernementaux visant à améliorer l'infrastructure des soins cardiaques ont élargi l'accès aux services interventionnels. Les progrès technologiques réalisés dans le domaine des stents et des cathéters stimulent davantage la consommation. La forte présence d'hôpitaux spécialisés en cardiologie renforce la position dominante du marché. La préférence des cliniciens pour des dispositifs éprouvés et fiables contribue à la stabilité des parts de marché.

Le segment de la radiologie interventionnelle devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,2 %, entre 2026 et 2033, grâce à l'adoption croissante des procédures mini-invasives guidées par l'image. Les cathéters à ballonnet sont de plus en plus utilisés pour la dilatation vasculaire, l'administration de fluides et les interventions thérapeutiques nécessitant une pression précise. Les dispositifs de gonflage garantissent la précision essentielle aux procédures radiologiques. Le développement des infrastructures radiologiques dans la région Asie-Pacifique favorise cette adoption. La préférence des cliniciens pour les techniques mini-invasives stimule la croissance. L'investissement dans des unités spécialisées en radiologie interventionnelle accélère encore la demande. La prise de conscience croissante des avantages en matière de sécurité et de précision contribue à l'expansion rapide du marché.

- Par pression

En fonction de la pression exercée, le marché est segmenté en 30 atm, 40 atm, 55 atm et autres. Le segment 30 atm dominait le marché en 2025, grâce à son utilisation généralisée dans les interventions coronaires et périphériques courantes. Ces dispositifs répondent à la plupart des exigences procédurales et présentent un bon rapport coût-efficacité, ce qui explique leur large adoption dans les hôpitaux. Les cliniciens privilégient les dispositifs 30 atm pour leur fiabilité et leur facilité d'utilisation. La présence de plusieurs fabricants assure un approvisionnement constant, confortant ainsi leur position dominante. La compatibilité avec les cathéters à ballonnet standard renforce ce leadership. Enfin, leur coût inférieur à celui des modèles haute pression garantit leur préférence continue sur les marchés émergents.

Le segment des ballons à 55 atm devrait connaître le taux de croissance le plus rapide, soit 21,5 %, entre 2026 et 2033, porté par la demande croissante de ballons haute pression pour les interventions coronaires et périphériques complexes. Ces dispositifs sont essentiels pour le traitement des lésions calcifiées, des artériopathies périphériques et des sténoses résistantes. Les hôpitaux pratiquant des interventions spécialisées investissent dans ces systèmes pour garantir sécurité et précision. Les progrès technologiques réalisés dans le domaine des cathéters haute pression favorisent leur adoption. Le développement des centres vasculaires spécialisés soutient la croissance rapide de ce segment. La préférence des cliniciens pour les instruments de précision contribue à l'augmentation de sa part de marché.

- Par fonction

En fonction de leur fonction, le marché est segmenté en deux catégories : la pose de stents et l’administration de fluides. Le segment de la pose de stents a dominé le marché en 2025, du fait du volume élevé d’interventions coronaires et périphériques. Les dispositifs de gonflage sont essentiels pour une dilatation contrôlée du ballonnet et un positionnement précis du stent. L’augmentation de l’incidence des maladies cardiovasculaires stimule la demande. Les progrès technologiques réalisés dans le domaine des stents contribuent à l’augmentation du nombre d’interventions. Les cliniciens s’appuient sur les dispositifs de gonflage pour la réussite des procédures. Leur large applicabilité aux procédures interventionnelles renforce leur position dominante. Les hôpitaux et les laboratoires continuent de privilégier les dispositifs de pose de stents pour les interventions de routine.

Le segment de l'administration de fluides devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,9 %, entre 2026 et 2033. Cette croissance est soutenue par l'utilisation croissante de ces dispositifs dans les interventions guidées par l'image, qui nécessitent une administration précise de produits de contraste ou de fluides thérapeutiques. Les dispositifs de gonflage à mesure précise améliorent la sécurité des procédures. Leur adoption est en hausse dans les procédures de radiologie, de gastro-entérologie et d'urologie mini-invasives. Les dispositifs multifonctionnels, qui permettent à la fois le gonflage et la gestion des fluides, accélèrent cette croissance. L'expansion des procédures interventionnelles stimule la demande du marché. La préférence des cliniciens pour des dispositifs précis et polyvalents contribue également à cette adoption rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, laboratoires d'intervention et cliniques. Le segment des hôpitaux dominait le marché en 2025, porté par un volume important d'interventions cardiaques, vasculaires et radiologiques. Les hôpitaux disposent de laboratoires de cathétérisme cardiaque de pointe et d'un personnel qualifié, ce qui accroît leur dépendance aux dispositifs de gonflage. L'augmentation des hospitalisations pour maladies cardiovasculaires alimente la demande. Les achats à grande échelle garantissent un approvisionnement stable. Les investissements publics dans les établissements de soins tertiaires renforcent cette position dominante. La présence de cardiologues et de radiologues interventionnels qualifiés consolide le leadership de ce segment. Les hôpitaux demeurent les principaux acheteurs de dispositifs, qu'ils soient analogiques ou numériques.

Le segment des laboratoires interventionnels devrait connaître le taux de croissance le plus rapide, soit 20,5 %, entre 2026 et 2033, grâce à la multiplication des laboratoires de cathétérisme spécialisés et des centres de chirurgie mini-invasive. Ces laboratoires privilégient les interventions de précision nécessitant des dispositifs de gonflage fiables. L'essor des procédures interventionnelles ambulatoires stimule leur adoption. L'équipement de pointe des nouveaux laboratoires favorise une pénétration rapide du marché. Les partenariats entre les hôpitaux privés et les fabricants de dispositifs accélèrent l'expansion. La prise de conscience croissante des avantages en matière de sécurité des procédures encourage également l'adoption de ces laboratoires.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et distributeurs tiers. Le segment des appels d'offres directs a dominé le marché en 2025, grâce aux achats en gros effectués par les hôpitaux et les établissements de santé publique de la région Asie-Pacifique. Les achats par appels d'offres garantissent la rentabilité, un approvisionnement régulier et les avantages des achats en gros. Les hôpitaux publics et les grands hôpitaux privés privilégient les appels d'offres pour réduire leurs coûts d'approvisionnement. De nombreux fabricants nationaux soutiennent les ventes par appels d'offres. La fiabilité et l'évolutivité de ce canal renforcent sa position dominante. Les achats par appels d'offres sont largement utilisés pour les appareils analogiques et numériques standard.

Le segment des distributeurs tiers devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,0 %, entre 2026 et 2033, grâce à la pénétration croissante des marques internationales et à la flexibilité de la distribution sur divers marchés. Les distributeurs facilitent l'accès aux petits hôpitaux, aux cliniques et aux centres interventionnels spécialisés. L'adoption croissante des dispositifs de gonflage numériques renforce la dépendance au soutien des distributeurs. L'expansion des cliniques privées et des laboratoires interventionnels stimule la demande. Les fabricants consolident leurs partenariats régionaux afin d'étendre leur présence sur le marché. La croissance rapide des infrastructures de santé accélère encore l'adoption de ce segment.

Analyse régionale du marché des dispositifs de gonflage en Asie-Pacifique

- La Chine a dominé le marché des dispositifs d'inflation en Asie-Pacifique avec une part de revenus de 38,5 % en 2025, grâce à un volume élevé d'interventions, à d'importants investissements dans les laboratoires de cathétérisme cardiaque de pointe et à une plus grande disponibilité des systèmes d'inflation proposés par les fabricants nationaux et internationaux. Le Japon, quant à lui, maintient une demande significative grâce à son écosystème de soins de santé interventionnels bien établi.

- En Chine, les prestataires de soins de santé accordent une grande importance à la précision, à la fiabilité et à la polyvalence des dispositifs de gonflage, qui sont essentiels pour la cardiologie interventionnelle, les procédures vasculaires périphériques et les interventions de radiologie guidée par l'image dans les hôpitaux et les laboratoires spécialisés.

- Cette adoption généralisée est également favorisée par l'augmentation des dépenses de santé, la modernisation des hôpitaux et des laboratoires d'intervention, et la préférence croissante pour les dispositifs de pointe qui améliorent la sécurité et l'efficacité des procédures, faisant des dispositifs d'inflation des outils essentiels dans les interventions de routine et complexes à travers le pays.

Analyse du marché chinois des dispositifs de gonflage

Le marché chinois des dispositifs de gonflage a généré 38,5 % des revenus en Asie-Pacifique en 2025, porté par l'essor rapide de la cardiologie interventionnelle et des interventions vasculaires périphériques. Les hôpitaux et les laboratoires interventionnels spécialisés privilégient de plus en plus les dispositifs de gonflage de pointe pour un déploiement précis des stents et l'administration de fluides. L'adoption croissante des traitements mini-invasifs, conjuguée aux initiatives gouvernementales de modernisation des infrastructures de santé, stimule davantage la croissance du marché. Par ailleurs, la sensibilisation accrue à la sécurité des procédures, l'intégration aux systèmes d'imagerie et la disponibilité de dispositifs analogiques et numériques contribuent significativement à son expansion.

Analyse du marché japonais des dispositifs de gonflage

Le marché japonais des dispositifs de gonflage connaît une forte croissance grâce à l'écosystème de santé de pointe du pays, à l'importance accordée à la sécurité des procédures et à la demande de précision dans les interventions. Les hôpitaux et centres de cardiologie de pointe adoptent de plus en plus les dispositifs de gonflage numériques pour améliorer l'efficacité et la précision de leurs flux de travail. L'intégration avec les systèmes d'imagerie et de diagnostic, conjuguée au vieillissement de la population nécessitant des traitements mini-invasifs, stimule la croissance du marché. Par ailleurs, l'infrastructure de santé performante du Japon et son fort engagement en faveur de l'innovation permettent l'adoption de systèmes de gonflage sophistiqués dans les hôpitaux publics et privés.

Analyse du marché indien des dispositifs de gonflage

En 2025, le marché indien des dispositifs de gonflage représentait la plus grande part de revenus de la région Asie-Pacifique, porté par la croissance rapide de la classe moyenne, l'urbanisation et la prévalence croissante des maladies cardiovasculaires et vasculaires périphériques. Les hôpitaux et les laboratoires d'intervention adoptent rapidement les dispositifs de gonflage analogiques et numériques pour les interventions coronaires, périphériques et radiologiques. Les initiatives gouvernementales en faveur des hôpitaux intelligents et des investissements dans les infrastructures de santé, conjuguées à la disponibilité de dispositifs abordables, sont des facteurs clés de la croissance du marché. Le développement des centres d'intervention spécialisés favorise également l'adoption de ces dispositifs à travers le pays.

Analyse du marché des dispositifs de gonflage en Corée du Sud

Le marché sud-coréen des dispositifs de gonflage connaît une croissance soutenue grâce à l'infrastructure de santé avancée du pays, au recours fréquent aux procédures mini-invasives et à l'importance accordée à la précision des traitements interventionnels. Les hôpitaux et les centres de cardiologie spécialisés intègrent de plus en plus de dispositifs de gonflage numériques pour garantir un déploiement précis des stents et une gestion optimale des fluides. Le soutien gouvernemental aux technologies médicales de pointe, conjugué à l'augmentation des dépenses de santé et à la modernisation des laboratoires interventionnels, stimule l'expansion du marché. Par ailleurs, la collaboration avec les fabricants internationaux et la préférence croissante pour les dispositifs dotés de capacités de surveillance en temps réel contribuent à une adoption accrue dans les hôpitaux publics et privés.

Part de marché des dispositifs de gonflage en Asie-Pacifique

Le secteur des dispositifs de gonflage en Asie-Pacifique est principalement dominé par des entreprises bien établies, notamment :

- Boston Scientific Corporation (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- Teleflex Incorporated (États-Unis)

- CONMED Corporation (États-Unis)

- Olympus Corporation (Japon)

- B. Braun SE (États-Unis)

- Medtronic (Irlande)

- BD (États-Unis)

- Services Johnson & Johnson, Inc. (États-Unis)

- Cook (États-Unis)

- Vygon SAS (France)

- Atrion Medical (États-Unis)

- Spectrum Medtech Pvt. Ltd (Inde)

- Medorah Meditek Pvt. Ltd. (Inde)

- SMT (Inde)

- SURETECH MEDICAL INC. (Inde)

- Elite Medtek (Jiangsu) Co., Ltd (Chine)

- Advin Health Care (Inde)

- US Endovascular, LLC (États-Unis)

- Terumo Corporation (Japon)

Quels sont les développements récents sur le marché des dispositifs de gonflage en Asie-Pacifique ?

- En janvier 2025, Olympus Amérique latine a acquis les activités de distribution de Sur Medical SpA au Chili, donnant naissance à Olympus Corporation Chile. Cette acquisition permet un accès direct au marché chilien de la santé en pleine croissance, rationalisant la distribution des produits Olympus et améliorant le service client et l'assistance dans la région.

- En novembre 2024, Merit Medical Systems a finalisé l'acquisition du portefeuille de solutions de gestion des sondes de Cook Medical pour environ 210 millions de dollars américains. Cette acquisition renforce l'activité de Merit en électrophysiologie et en gestion du rythme cardiaque en y intégrant une gamme complète de dispositifs utilisés lors des procédures de retrait et de remplacement des sondes de stimulateurs cardiaques et de défibrillateurs automatiques implantables. L'intégration de ces produits consolide la position de Merit sur le marché des dispositifs de gonflage.

- En avril 2024, Integra LifeSciences Corporation a finalisé l'acquisition d'Acclarent, Inc., une société spécialisée dans les solutions ORL (oto-rhino-laryngologie). Cette acquisition renforce le portefeuille d'Integra sur le marché ORL, élargissant ses capacités en matière de technologies médicales innovantes pour les traitements des sinus, des oreilles et du nez, et stimulant ainsi la croissance du secteur de la santé.

- En mai 2024, Merit Medical Systems a annoncé la commercialisation aux États-Unis du dispositif de gonflage basixSKY. Ce dispositif analogique est conçu pour les interventions endovasculaires telles que l'angioplastie par ballonnet et la pose de stents. Il est doté d'une poignée ergonomique pour une préparation à une main et minimise le couple de rotation et le nombre de tours de manivelle nécessaires pour atteindre la pression requise. Le dispositif est disponible seul ou en kits avec les packs d'angioplastie Merit, configurés pour offrir des valves d'hémostase complémentaires AccessPLUS, Honor et PhD.

- En janvier 2022, Medtronic a fait l'acquisition d'Affera, une société de technologies cardiaques spécialisée dans les systèmes de cartographie, de navigation et d'ablation pour le traitement des arythmies telles que la fibrillation auriculaire. Cette acquisition marque l'entrée de Medtronic sur le marché de la cartographie cardiaque et enrichit son offre en matière d'ablation cardiaque.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.