Asia Pacific Interventional Imaging Market

Taille du marché en milliards USD

TCAC :

%

USD

1.35 Billion

USD

2.66 Billion

2024

2032

USD

1.35 Billion

USD

2.66 Billion

2024

2032

| 2025 –2032 | |

| USD 1.35 Billion | |

| USD 2.66 Billion | |

| % | |

|

Segmentation du marché de l'imagerie interventionnelle en Asie-Pacifique, par composant (logiciels et services), type (DME interopérable, DME traditionnel, DME vocal et autres), mode de livraison (configurations cloud, configurations hybrides et configurations client-serveur), application (application spécialisée et application générale), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées, cliniques de médecine générale et autres) - Tendances et prévisions du secteur jusqu'en 2032

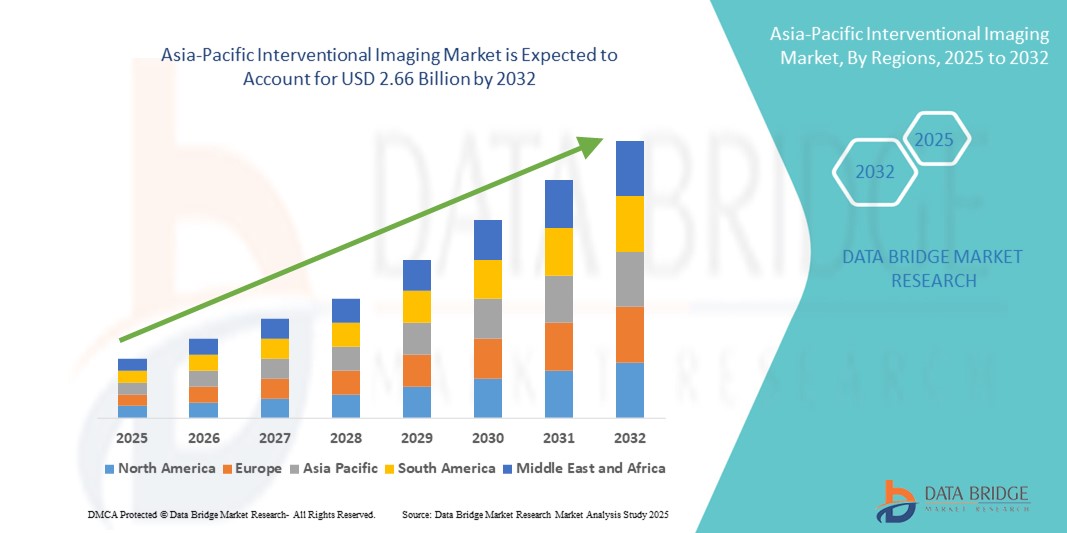

Taille du marché de l'imagerie interventionnelle en Asie-Pacifique

- La taille du marché de l'imagerie interventionnelle en Asie-Pacifique était évaluée à 1,35 milliard USD en 2024 et devrait atteindre 2,66 milliards USD d'ici 2032 , à un TCAC de 8,78 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques au sein des systèmes de santé connectés et des infrastructures d'imagerie numérique, conduisant à une numérisation accrue des procédures de diagnostic et d'intervention dans les hôpitaux et les cliniques spécialisées en milieu urbain et rural.

- Par ailleurs, la demande croissante d'interventions thérapeutiques guidées par l'image en temps réel et de procédures mini-invasives positionne l'imagerie interventionnelle comme un pilier de la pratique médicale moderne dans la région Asie-Pacifique. Les professionnels de santé s'appuient de plus en plus sur des plateformes d'imagerie intégrées pour améliorer la précision des procédures et la sécurité des patients.

Analyse du marché de l'imagerie interventionnelle en Asie-Pacifique

- L'imagerie interventionnelle, qui offre le stockage numérique, la récupération et le partage des informations sur la santé des patients, devient un élément de plus en plus vital des systèmes de santé modernes en Asie-Pacifique en raison de sa capacité à améliorer la coordination des soins, à réduire les erreurs médicales et à rationaliser les flux de travail cliniques.

- La demande croissante de solutions d'imagerie interventionnelle dans la région est principalement alimentée par les initiatives de santé numérique menées par le gouvernement, la sensibilisation croissante aux avantages des technologies de l'information en santé et l'augmentation des investissements dans les infrastructures de santé dans les économies émergentes telles que l'Inde, la Chine et l'Indonésie.

- La Chine a dominé le marché de l'imagerie interventionnelle en Asie-Pacifique, avec une part de marché record de 32,4 % en 2024, grâce à l'essor de sa classe moyenne, à de solides réformes du système de santé et au déploiement massif des dossiers médicaux numériques. Des initiatives gouvernementales telles que le programme « Chine en bonne santé 2030 » accélèrent l'adoption des DME cloud dans les hôpitaux et les centres de santé communautaires. De plus, les fournisseurs locaux, soutenus par des modèles tarifaires avantageux et des investissements croissants dans les DME basés sur l'IA, renforcent considérablement la position de leader du pays sur le marché régional.

- L'Inde devrait être le pays connaissant la croissance la plus rapide sur le marché de l'imagerie interventionnelle en Asie-Pacifique au cours de la période de prévision, avec un TCAC projeté de plus de 17,6 % de 2025 à 2032. Cette croissance est attribuée à la forte impulsion du gouvernement en faveur des soins de santé numériques par le biais d'initiatives telles que la mission numérique Ayushman Bharat, à la demande croissante de services de santé accessibles et efficaces et à une augmentation des investissements du secteur privé.

- Le segment des applications générales a dominé le marché de l'imagerie interventionnelle en Asie-Pacifique avec une part de revenus de 64,5 % en 2024, étant largement utilisé dans les cabinets de médecine générale, la pédiatrie et la médecine interne pour l'imagerie et les diagnostics de routine.

Portée du rapport et segmentation du marché de l'imagerie interventionnelle en Asie-Pacifique

|

Attributs |

Aperçu du marché de l'imagerie interventionnelle en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'imagerie interventionnelle en Asie-Pacifique

Demande croissante de diagnostics de précision et intégrés guidés par l'image

- Une tendance majeure qui façonne le marché de l'imagerie interventionnelle en Asie-Pacifique est l'importance croissante accordée aux procédures guidées par l'image en temps réel et aux écosystèmes diagnostiques intégrés. Les professionnels de santé privilégient les thérapies mini-invasives qui s'appuient fortement sur des modalités d'imagerie précises telles que la tomodensitométrie , l'IRM , la fluoroscopie et l'échographie pour le guidage des procédures et la planification des traitements.

- Par exemple, les gouvernements de la région Asie-Pacifique, notamment de l’Inde, de la Chine et de l’Australie, lancent des investissements à grande échelle pour améliorer les capacités d’imagerie diagnostique dans les hôpitaux publics et les centres de santé régionaux, reconnaissant le rôle vital de la radiologie interventionnelle dans l’amélioration des résultats pour les patients et la réduction des risques chirurgicaux.

- En réponse, les entreprises de technologie d'imagerie développent des plateformes améliorées par l'IA et des systèmes hybrides qui intègrent la fluoroscopie à la tomodensitométrie 3D ou à l'IRM pour une plus grande précision diagnostique lors de procédures telles que le cathétérisme cardiaque, les neuro-interventions et les traitements oncologiques.

- De plus, les systèmes d'imagerie basés sur le cloud et les systèmes d'archivage et de communication d'images (PACS) sont adoptés dans les économies en développement d'Asie du Sud-Est en raison de leur rentabilité, de leur accessibilité et de leur prise en charge du partage d'images à distance, en particulier dans les zones rurales et semi-urbaines dotées d'infrastructures physiques limitées.

- L'essor des solutions d'imagerie interventionnelle compatibles avec les appareils mobiles est une autre tendance déterminante, permettant aux radiologues et aux cliniciens d'examiner, d'annoter et de collaborer sur des analyses diagnostiques à distance à l'aide de tablettes et d'appareils mobiles, améliorant ainsi l'efficacité du flux de travail et réduisant les retards procéduraux.

- Alors que les systèmes de santé de la région Asie-Pacifique continuent de privilégier le diagnostic précoce, la thérapie de précision et les modèles de soins basés sur les données, la demande de plateformes d'imagerie interventionnelle avancées augmente rapidement, ouvrant de nouvelles voies de croissance pour l'innovation en matière de technologies médicales, les partenariats public-privé et la pénétration du marché régional.

Dynamique du marché de l'imagerie interventionnelle en Asie-Pacifique

Conducteur

Besoin croissant en raison de la demande croissante en imagerie et des investissements gouvernementaux dans les infrastructures de santé

- Le fardeau croissant des maladies chroniques, le vieillissement de la population et la demande croissante de diagnostics précoces et précis stimulent considérablement l'adoption de systèmes d'imagerie interventionnelle dans les établissements de santé de la région Asie-Pacifique.

- Par exemple, en mars 2024, la Commission nationale chinoise de la santé a annoncé un projet national de modernisation de l'imagerie diagnostique dans les hôpitaux de comté afin d'améliorer l'accès aux procédures mini-invasives, aux interventions guidées par scanner et aux blocs opératoires hybrides. Ce projet reflète l'investissement croissant du secteur public dans les technologies d'imagerie interventionnelle.

- Alors que les hôpitaux et les cliniques recherchent des procédures de précision guidées par l'image pour améliorer les résultats des patients, les systèmes d'imagerie interventionnelle, tels que l'échographie en temps réel, la fluoroscopie et les appareils guidés par IRM, deviennent partie intégrante des flux de travail cliniques modernes en oncologie, en cardiologie et en neurologie.

- Par ailleurs, l'extension de la couverture maladie, l'importance croissante accordée aux services de radiologie interventionnelle (RI) ambulatoire et l'augmentation du volume des interventions stimulent la demande. Des pays comme l'Inde, la Malaisie et la Thaïlande développent leurs centres de soins tertiaires et investissent dans des outils de diagnostic assistés par l'IA, créant ainsi un terrain fertile pour l'expansion du marché.

- L'intégration de l'imagerie interventionnelle avec des plateformes chirurgicales robotisées, des logiciels de navigation et des outils d'aide à la décision basés sur l'IA améliore la précision des procédures, réduit les temps de récupération et augmente l'adoption de ces technologies dans les secteurs de la santé publics et privés.

- La préférence croissante pour les chirurgies mini-invasives et l’expansion des modèles de soins basés sur la valeur favorisent également l’évolution vers des interventions thérapeutiques guidées par l’image en temps réel dans la région Asie-Pacifique.

Retenue/Défi

Coût élevé, manque de professionnels formés et lacunes en matière d'infrastructures

- Le coût relativement élevé des systèmes d'imagerie interventionnelle et l'installation de blocs opératoires hybrides demeurent un défi majeur, notamment dans les pays d'Asie-Pacifique à revenu intermédiaire de la tranche inférieure. Les investissements, la modernisation des infrastructures et la maintenance nécessaires à ces modalités avancées limitent leur adoption dans les zones rurales et les villes de niveau 2/3.

- Par exemple, alors que les principaux hôpitaux urbains de Chine et du Japon adoptent rapidement des systèmes d'angiographie et de fluoroscopie, les établissements en Indonésie, au Vietnam et aux Philippines sont confrontés à des équipements obsolètes et à des contraintes budgétaires.

- De plus, la pénurie de radiologues interventionnels, de techniciens et d'ingénieurs biomédicaux qualifiés freine l'utilisation généralisée de ces technologies. Sans programmes de formation adéquats et certifications standardisées dans la région, l'utilisation optimale de l'imagerie interventionnelle demeure un obstacle.

- Les difficultés d'intégration des systèmes d'imagerie aux systèmes d'information hospitaliers (SIH), aux PACS et aux DSE contribuent également à la sous-utilisation. Les hôpitaux disposant d'infrastructures informatiques existantes rencontrent des problèmes de compatibilité lors de la mise à niveau vers des plateformes interventionnelles avancées.

- Pour surmonter ces défis, les partenariats public-privé, les collaborations internationales pour le transfert de connaissances et les subventions publiques seront essentiels. De plus, l'automatisation basée sur l'IA, les outils de téléguidage et les systèmes d'imagerie portables pourraient contribuer à pallier les contraintes de main-d'œuvre et d'infrastructures à long terme.

Portée du marché de l'imagerie interventionnelle en Asie-Pacifique

Le marché est segmenté en fonction du composant, du type, du mode de livraison, de l'application et de l'utilisateur final.

- Par composant

Sur la base de ses composants, le marché de l'imagerie interventionnelle en Asie-Pacifique est segmenté en logiciels et services. Le segment des logiciels a dominé le marché avec une part de chiffre d'affaires de 69,2 % en 2024, porté par la demande croissante de plateformes de santé numériques qui rationalisent les opérations cliniques et améliorent les résultats pour les patients.

Le segment des services devrait connaître le TCAC le plus rapide de 7,9 % entre 2025 et 2032, en raison des investissements accrus dans la mise en œuvre, la formation, les mises à niveau des systèmes et le soutien à la migration des données, en particulier parmi les établissements de santé de petite et moyenne taille.

- Par type

Selon le type de DME, le marché est segmenté en DME interopérables, DME traditionnels, DME vocaux, etc. Le segment des DME interopérables a dominé le marché avec une part de marché de 41,5 % en 2024, alors que le besoin de partage de données entre les différents systèmes de santé augmente dans le contexte des initiatives nationales en matière de technologies de l'information.

Le segment des DME à commande vocale devrait connaître le TCAC le plus rapide, soit 8,3 %, entre 2025 et 2032, grâce à la préférence croissante des cliniciens pour les graphiques assistés par la voix et la documentation en temps réel.

- Par mode de livraison

En fonction du mode de livraison, le marché est segmenté en configurations cloud, configurations hybrides et configurations client-serveur. Le segment des configurations cloud a dominé avec une part de chiffre d'affaires de 52,8 % en 2024, grâce à sa facilité de déploiement, sa rentabilité et son accessibilité en temps réel dans diverses zones géographiques.

Le segment des configurations hybrides devrait connaître le TCAC le plus rapide de 8,7 % entre 2025 et 2032, car les prestataires de soins de santé recherchent des solutions personnalisables combinant le contrôle local avec l'agilité du cloud.

- Par application

Par application, le marché de l'imagerie interventionnelle en Asie-Pacifique est segmenté en applications spécialisées et applications générales. Le segment des applications générales détenait la plus grande part de chiffre d'affaires, soit 64,5 % en 2024, et était largement utilisé en médecine générale, en pédiatrie et en médecine interne pour l'imagerie et le diagnostic de routine.

Le segment des applications spécialisées devrait connaître le TCAC le plus rapide entre 2025 et 2032, stimulé par la demande croissante d'imagerie avancée en oncologie, en cardiologie et en neurologie.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées, cabinets de médecine générale, etc. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 48,7 % en 2024, grâce à un volume élevé de patients, aux exigences d'intégration des flux de travail et aux exigences gouvernementales en matière de numérisation des systèmes de santé.

Le segment des cliniques de médecine générale devrait connaître le TCAC le plus rapide, soit 22,9 %, entre 2025 et 2032, grâce à l'adoption croissante des DME au niveau des soins primaires et à la demande d'outils d'imagerie simplifiés et rentables.

Analyse régionale du marché de l'imagerie interventionnelle en Asie-Pacifique

- Le marché de l'imagerie interventionnelle de l'Asie-Pacifique a dominé le marché mondial de l'imagerie interventionnelle avec la plus grande part de revenus de 45 % en 2024, grâce à une forte augmentation de la numérisation des soins de santé, aux mandats gouvernementaux soutenant la documentation électronique et à l'expansion des infrastructures de soins de santé dans les économies émergentes telles que la Chine et l'Inde.

- L'adoption croissante du cloud computing, de la télémédecine et de l'analyse de données dans la région encourage l'intégration des systèmes d'imagerie interventionnelle dans les établissements de santé publics et privés.

- La poussée vers une couverture sanitaire universelle, ainsi que l'augmentation des investissements dans la modernisation des hôpitaux et les diagnostics assistés par l'IA, ont contribué de manière significative à l'expansion des services de radiologie interventionnelle dans les centres urbains et semi-urbains de la région APAC.

Aperçu du marché de l'imagerie interventionnelle en Chine et en Asie-Pacifique

Le marché chinois de l'imagerie interventionnelle a capturé la plus grande part de revenus de 32,4 % dans la région Asie-Pacifique en 2024, propulsé par de solides réformes des soins de santé et une mise en œuvre à grande échelle d'infrastructures de diagnostic numérique. Des programmes comme « Healthy China 2030 » stimulent des investissements à grande échelle dans des blocs opératoires hybrides, des installations d'intervention guidées par CT et des systèmes d'imagerie intégrés PACS dans les hôpitaux de soins tertiaires. Les fournisseurs locaux chinois, soutenus par des incitations gouvernementales favorables et une concentration croissante sur les outils de diagnostic basés sur l'IA, contribuent à maintenir son leadership dans le segment régional de l'imagerie interventionnelle.

Aperçu du marché de l'imagerie interventionnelle au Japon et en Asie-Pacifique

Le marché japonais de l'imagerie interventionnelle est en constante expansion, soutenu par le vieillissement de sa population, une infrastructure hospitalière hautement numérisée et une concentration de longue date sur les procédures mini-invasives. Avec une forte intégration EMR déjà en place, le Japon investit dans des systèmes robotiques avancés guidés par imagerie et des thérapies de précision, en particulier pour les applications en neurologie et en cardiologie. La demande accrue d'analyses d'images alimentées par l'IA, d'outils d'aide à la décision clinique et de plates-formes d'imagerie hybrides façonne la prochaine phase de croissance du marché japonais.

Aperçu du marché de l'imagerie interventionnelle en Inde et en Asie-Pacifique

Le marché indien de l'imagerie interventionnelle devrait enregistrer le TCAC le plus rapide de plus de 17,6 % de 2025 à 2032 sur le marché de l'imagerie interventionnelle en Asie-Pacifique. La croissance est tirée par la mission numérique d'Ayushman Bharat, l'expansion de la télémédecine et l'accent croissant mis sur les procédures interventionnelles contre le cancer et les maladies cardiovasculaires dans les milieux urbains et ruraux. Les investissements du secteur privé et les startups de technologie de la santé introduisent rapidement des solutions d'imagerie rentables, portables et compatibles avec le cloud, facilitant une adoption généralisée parmi les hôpitaux de soins secondaires et les chaînes de diagnostic.

Aperçu du marché de l'imagerie interventionnelle en Australie et en Asie-Pacifique

Le marché australien de l'imagerie interventionnelle progresse rapidement, soutenu par l'initiative My Health Record, l'accès universel aux soins de santé et la présence d'un écosystème médical numériquement mature. Les plateformes d'imagerie liées au DME, les systèmes d'échographie en temps réel et de fluoroscopie CT sont désormais la norme dans la plupart des hôpitaux publics et des cliniques spécialisées. Les principaux domaines d'intérêt comprennent l'interopérabilité, la cybersécurité et l'intégration de l'IA, permettant une grande précision dans la planification des thérapies guidées par l'image et la surveillance des maladies chroniques.

Part de marché de l'imagerie interventionnelle en Asie-Pacifique

L'industrie de l'imagerie interventionnelle en Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- GE Healthcare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Shimadzu Corporation (Japon)

- Canon Medical Systems Corporation (Japon)

- Fujifilm Holdings Corporation (Japon)

- Hologic, Inc. (États-Unis)

- Carestream Health, Inc. (États-Unis)

- Groupe Agfa-Gevaert (Belgique)

- Toshiba Medical Systems Corporation (Japon)

- Hitachi Medical Corporation (Japon)

Derniers développements sur le marché de l'imagerie interventionnelle en Asie-Pacifique

- En septembre 2023, Canon Medical a dévoilé le système interventionnel Alphenix Sky 12 HD, doté d'un nouveau détecteur haute définition (Hi-Def) de 30,5 x 30,5 cm. Doté d'un détecteur haute définition de 30,5 x 30,5 cm, cet Alphenix Sky 12 HD offre des capacités de visualisation améliorées pour diverses procédures médicales, notamment la cardiologie interventionnelle (CI), la neurologie interventionnelle (IN), l'oncologie interventionnelle (IO) et la radiologie interventionnelle (RI), y compris les interventions pédiatriques.

- En mars 2025 , Canon Medical a reçu l'autorisation FDA/CE pour des améliorations majeures de l'IA sur son Aquilion ONE / INSIGHT Edition CT, notamment la matrice PIQE 1024 et la filtration SilverBeam appliquées aux applications d'imagerie cardiaque, pulmonaire et musculo-squelettique.

- En avril 2025 , Canon a présenté son Alphenix 4D CT à l'ECIO 2025 (Rotterdam), démontrant sa polyvalence dans les flux de travail d'oncologie interventionnelle et sa capacité à intégrer l'imagerie CT et angiographique dans une seule suite pour rationaliser les procédures oncologiques complexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.