Asia Pacific Intraoperative Imaging Market

Taille du marché en milliards USD

TCAC :

%

USD

1.07 Billion

USD

1.96 Billion

2024

2032

USD

1.07 Billion

USD

1.96 Billion

2024

2032

| 2025 –2032 | |

| USD 1.07 Billion | |

| USD 1.96 Billion | |

| % | |

|

Asie-Pacifique Segmentation du marché de l'imagerie intraopératoire, par produit (Armes mobiles C, Tomographie par calcul intraopératoire, Imagerie par résonance magnétique intraopératoire et Ultrasons intraopératoires), composant (système, logiciel et services), application (chirurgie neurochirurgique, orthopédique et trauma, chirurgie spinale, chirurgie cardiovasculaire et autres applications), utilisateur final (hôpital, centres chirurgicaux ambulatoires et cliniques, instituts universitaires et centres de recherche)- Tendances et prévisions de l'industrie jusqu'en 2032

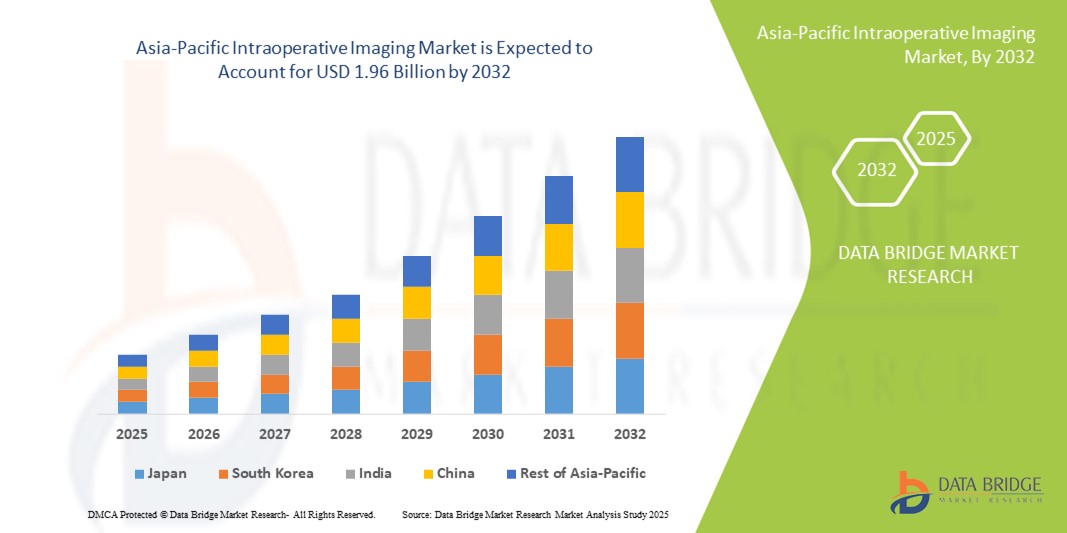

Taille du marché de l'imagerie intraopératoire en Asie-Pacifique

- La taille du marché de l'imagerie intraopératoire en Asie-Pacifique a été évaluée à1,07 milliard de dollars en 2024et devrait atteindre1,96 milliard de dollars en 2032, à unTCAC de 7,80%pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante de technologies d'imagerie de pointe, commeArmes C, intraopératoireIRM(iMRI) et la tomographie intraopératoire (iCT), qui améliorent la précision chirurgicale et les résultats pour le patient

- En outre, la demande croissante dechirurgies peu invasives, associée à la prévalence croissante des maladies chroniques et des troubles neurologiques, favorise l'adoption de solutions d'imagerie intraopératoire dans les hôpitaux et les centres chirurgicaux de la région, ce qui stimule considérablement la croissance de l'industrie

Analyse du marché de l'imagerie intraopératoire en Asie-Pacifique

- L'imagerie intraopératoire, qui fournit de l'imagerie en temps réel pendant les interventions chirurgicales, devient une composante essentielle des salles d'opération modernes en Asie-Pacifique en raison de sa capacité à améliorer la précision chirurgicale, à améliorer les résultats des patients et à s'intégrer de façon transparente aux processus chirurgicaux avancés.

- La demande croissante d'imagerie intraopératoire est principalement attribuable à l'adoption croissante de chirurgies peu invasives, aux progrès technologiques dans les systèmes d'imagerie comme les bras C, l'IRMi et l'ITC, et à la prévalence croissante de maladies chroniques et de troubles neurologiques nécessitant des interventions chirurgicales complexes.

- Le Japon a dominé le marché de l'imagerie intraopératoire en Asie-Pacifique avec la plus grande part de revenus de 32,5 % en 2024, appuyé par des infrastructures de soins de santé de pointe, l'adoption de technologies chirurgicales innovantes et de solides investissements de la part des principaux fabricants d'appareils médicaux.

- La Chine devrait être le pays qui connaîtra la croissance la plus rapide sur le marché de l'imagerie intraopératoire en Asie et dans le Pacifique au cours de la période de prévision, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation des volumes chirurgicaux, de l'augmentation des initiatives gouvernementales pour les technologies médicales de pointe et de l'augmentation des investissements dans les hôpitaux.

- Les systèmes mobiles à bras C dominent le marché de l'imagerie intraopératoire en Asie-Pacifique avec une part de marché de 45,5% en 2024, en raison de leur polyvalence, de leur capacité d'imagerie en temps réel et de leur facilité d'intégration dans les installations chirurgicales existantes.

Portée du rapport et segmentation du marché de l'imagerie intraopératoire en Asie-Pacifique

| Attributs | Imagerie intraopératoire Asie-Pacifique Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Asie-Pacifique

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'imagerie intra-opératoire en Asie-Pacifique

Progrès dans l'imagerie en temps réel et la navigation chirurgicale

- Une tendance majeure et accélérée sur le marché de l'imagerie intraopératoire en Asie-Pacifique est l'adoption de technologies avancées d'imagerie en temps réel, y compris les bras C, l'IRM intraopératoire (iMRI) et le CT intraopératoire (iCT), qui améliorent considérablement la précision chirurgicale et les résultats pour les patients

- Par exemple, certains hôpitaux japonais ont mis en place des salles d'opération hybrides équipées de systèmes d'imagerie et de navigation en temps réel, permettant aux chirurgiens d'effectuer des interventions complexes avec une précision accrue.

- L'intégration avec la navigation chirurgicale et les systèmes robotisés permet aux chirurgiens de planifier, de surveiller et d'ajuster les procédures en temps réel, en réduisant les complications et en améliorant les temps de récupération. Par exemple, les chirurgies médullaires assistées par robot en Corée du Sud utilisent l'imagerie intraopératoire pour placer avec précision les implants

- La convergence des technologies d'imagerie et de navigation facilite des interventions chirurgicales peu invasives, améliorant l'efficacité opérationnelle et réduisant les traumatismes des patients. Grâce à ces systèmes, les chirurgiens peuvent visualiser l'anatomie critique, confirmer le placement des instruments et ajuster les techniques sans cycles d'imagerie répétés

- Cette tendance vers des solutions d'imagerie plus précises, intégrées et en temps réel remodele les attentes en matière de soins chirurgicaux. Par conséquent, des entreprises telles que Shimadzu et Siemens Healthineers développent des systèmes d'imagerie intraopératoire avancés avec des fonctionnalités telles que l'imagerie 3D et l'intégration transparente avec les plates-formes de navigation chirurgicale

- La demande de systèmes d'imagerie intraopératoire avec des capacités accrues en temps réel augmente rapidement dans les hôpitaux et les centres chirurgicaux, les cliniciens privilégiant de plus en plus l'exactitude, la sécurité et l'efficacité des procédures

Dynamique du marché de l'imagerie intra-opératoire en Asie-Pacifique

Chauffeur

Augmentation de l'adoption en raison de chirurgies invasives et de volumes chirurgicaux croissants

- L'adoption croissante de chirurgies peu invasives et complexes, conjuguée à l'augmentation des volumes chirurgicaux en Asie-Pacifique, est un facteur important de la demande accrue d'imagerie intraopératoire.

- Par exemple, en 2024, un hôpital en Chine a intégré le TDM intraopératoire dans son unité de chirurgie orthopédique afin d'améliorer la précision du placement des implants et de réduire les complications postopératoires. Ces initiatives des hôpitaux devraient stimuler la croissance du marché au cours de la période de prévision.

- Comme les chirurgiens effectuent de plus en plus des interventions peu invasives nécessitant une précision, l'imagerie intraopératoire fournit des conseils en temps réel, réduit les erreurs et améliore la sécurité des patients, offrant une amélioration convaincante par rapport aux méthodes d'imagerie conventionnelles.

- En outre, la prévalence croissante des maladies chroniques et des troubles neurologiques accroît le besoin d'interventions chirurgicales complexes, faisant de l'imagerie intraopératoire une composante essentielle des salles d'opération modernes.

- La commodité de l'imagerie en temps réel, l'amélioration des résultats chirurgicaux et la compatibilité avec les systèmes robotisés sont des facteurs clés qui propulsent l'adoption de l'imagerie intraopératoire dans les hôpitaux. La tendance vers des salles d'opération hybrides et des suites d'imagerie avancées contribue également à l'expansion du marché

Restriction/Défi

Coûts élevés et besoins en infrastructure

- Le coût relativement élevé des systèmes d'imagerie intraopératoire de pointe, ainsi que les besoins en infrastructure pour l'intégration dans les salles d'opération existantes, posent un défi important à l'adoption plus large du marché en Asie-Pacifique.

- Par exemple, certains hôpitaux de taille moyenne en Inde et en Indonésie ont retardé l'adoption en raison des dépenses en capital et de l'espace nécessaires pour les systèmes d'armes C ou d'IRMi.

- L'entretien et l'amélioration de l'équipement d'imagerie, ainsi que la formation du personnel à l'exploitation de systèmes complexes, ajoutent encore aux défis opérationnels. Par exemple, des programmes de formation intensive sont souvent nécessaires pour assurer une utilisation sûre et efficace de l'IRM intraopératoire dans les unités neurochirurgicales

- Bien que les avantages de l'imagerie en temps réel soient évidents, les coûts et la complexité perçus élevés peuvent entraver l'adoption dans les hôpitaux soumis à des restrictions budgétaires, en particulier dans les pays en développement de la région.

- Relever ces défis au moyen de solutions rentables, de systèmes modulaires et de programmes de formation sera crucial pour accroître l'adoption de l'imagerie intraopératoire et soutenir la croissance du marché.

Portée du marché de l'imagerie intraopératoire en Asie-Pacifique

Le marché est segmenté en fonction du produit, du composant, de l'application et de l'utilisateur final.

- Par Produit

Sur la base du produit, le marché de l'imagerie intraopératoire de l'Asie-Pacifique est segmenté en C-Arms mobiles, Tomographie par calcul intraopératoire (iCT), Imagerie par résonance magnétique intraopératoire (iMRI) et Ultrason Intraopératoire. Le segment des C-Arms mobiles a dominé le marché avec la plus grande part de chiffre d'affaires de 45,5% en 2024, grâce à leur polyvalence, leur capacité d'imagerie en temps réel et leur rentabilité. Les C-Arms mobiles sont largement utilisés dans plusieurs disciplines chirurgicales, y compris l'orthopédie, les traumatismes et les procédures cardiovasculaires, offrant une facilité de positionnement et d'intégration dans les salles d'opération existantes. Les hôpitaux japonais et sud-coréens préfèrent les C-Arms mobiles pour leur conception compacte, leur précision d'imagerie élevée et leur compatibilité avec les systèmes de navigation chirurgicale. En outre, leur portabilité permet d'utiliser plusieurs salles d'opération, maximisant l'utilisation et réduisant le besoin d'équipement supplémentaire. La forte présence des fabricants et les services après-vente renforcent encore la domination de ce segment. Ces facteurs font de Mobile C-Arms le produit d'imagerie intraopératoire le plus adopté de la région.

Le segment de l'IRM intraopératoire devrait connaître le taux de croissance le plus rapide de 9,1 % entre 2025 et 2032, alimenté par l'adoption croissante de neurochirurgies peu invasives et la demande croissante d'imagerie en temps réel à haute résolution. iMRI offre une visualisation supérieure des tissus mous, ce qui le rend critique pour les résections tumorales et les procédures neurologiques. En Chine et en Inde, les hôpitaux investissent de plus en plus dans les systèmes d'IRMi pour améliorer la précision chirurgicale et réduire les complications postopératoires. Les chirurgiens sont de plus en plus conscients de l'amélioration des résultats de l'IRM intraopératoire et le soutien gouvernemental aux technologies chirurgicales de pointe accélère l'adoption. L'intégration de l'IRMi aux systèmes chirurgicaux assistés par robot contribue également à sa croissance rapide. L'augmentation des investissements dans les salles d'opération avancées stimule encore la demande de solutions iMRI.

- Par composante

Sur la base de la composante, le marché est segmenté en systèmes, logiciels et services. Le segment Système a dominé le marché en 2024 en raison de la grande valeur et la nature essentielle du matériel d'imagerie tels que C-Arms, iMRI, et les unités iCT. Les systèmes sont souvent combinés avec des caractéristiques essentielles telles que l'imagerie 3D, les moniteurs haute résolution et la compatibilité de navigation chirurgicale, ce qui les rend critiques pour les hôpitaux et les centres chirurgicaux. Les principaux hôpitaux du Japon et de la Corée du Sud investissent massivement dans les systèmes pour assurer l'imagerie de haute qualité pendant les opérations. Un solide soutien du fabricant et de vastes réseaux de services renforcent encore la domination du segment du système. Les hôpitaux préfèrent les installations complètes du système, car elles offrent des prestations de fiabilité, d'uniformité et de service à long terme. Les armes C mobiles et les unités iCT contribuent en grande partie à la forte adoption de ce segment.

Le segment des logiciels devrait connaître la croissance la plus rapide, grâce aux progrès réalisés dans le traitement de l'image, à l'orientation chirurgicale fondée sur l'IA et à l'intégration aux systèmes d'information hospitaliers. Les logiciels compatibles avec l'IA améliorent la prise de décisions en temps réel et l'exactitude des procédures, fournissant des analyses prédictives et des alertes. Les hôpitaux chinois et indiens adoptent des solutions logicielles pour optimiser le flux de travail et améliorer les résultats chirurgicaux. L'augmentation des investissements dans l'infrastructure chirurgicale numérique et les solutions d'imagerie en nuage accélère l'adoption des logiciels. Les solutions logicielles sont également essentielles pour les chirurgies robotisées et peu invasives. Les mises à jour continues et l'intégration de l'IA font de cette composante le segment qui connaît la croissance la plus rapide.

- Par demande

Sur la base de l'application, le marché est segmenté en neurochirurgie, chirurgie orthopédique et trauma, chirurgie de la colonne vertébrale, chirurgie cardiovasculaire, et d'autres applications. La neurochirurgie a dominé le marché Asie-Pacifique avec la plus grande part de revenus en 2024, en raison du besoin critique de précision et de précision dans les procédures cérébrales et spinales. Aides à l'imagerie intraopératoire dans les résections tumorales, les chirurgies d'épilepsie et les procédures neurologiques complexes en fournissant des conseils en temps réel et en réduisant les risques. Au Japon et en Corée du Sud, les hôpitaux comptent fortement sur les technologies d'imagerie telles que l'IRMi et l'ICI pour les neurochirurgies, ce qui entraîne une forte adoption. La prévalence croissante des troubles neurologiques et les investissements croissants dans les centres neurochirurgicaux avancés renforcent encore la domination. L'imagerie en temps réel réduit également le risque de réopération et améliore les résultats des patients. Les chirurgiens comptent de plus en plus sur l'imagerie intraopératoire pour effectuer des opérations cérébrales complexes.

La chirurgie de la colonne vertébrale devrait connaître le taux de croissance le plus rapide de 2025 à 2032, alimenté par l'augmentation des troubles de la colonne vertébrale, le vieillissement de la population et l'adoption de procédures de la colonne vertébrale peu invasives. L'imagerie intraopératoire assure un placement précis des implants et réduit les complications postopératoires. Les hôpitaux en Chine et en Inde modernisent de plus en plus les salles d'opération avec les armes C et iCT pour les chirurgies de la colonne vertébrale. Les initiatives gouvernementales visant à améliorer l'infrastructure chirurgicale et les investissements privés dans les centres orthopédiques sont à l'origine d'une adoption rapide. La croissance des techniques peu invasives et des procédures assistées par robot augmente encore la demande. Une sensibilisation accrue des chirurgiens à l'amélioration des résultats des patients favorise la croissance du segment.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires et cliniques, instituts universitaires et centres de recherche. Les hôpitaux dominent le marché Asie-Pacifique avec la plus grande part de revenus en 2024, car ils effectuent le plus grand nombre d'interventions chirurgicales complexes nécessitant une imagerie en temps réel. Les grands hôpitaux de soins tertiaires au Japon, en Corée du Sud et en Chine investissent de plus en plus dans des systèmes d'imagerie intraopératoire de pointe pour améliorer la précision chirurgicale et les résultats des patients. Des services complets et des volumes élevés de patients font des hôpitaux le principal utilisateur final de ces technologies. Les hôpitaux préfèrent aussi les installations à système complet et les contrats de services à long terme, ce qui ajoute à la prédominance des revenus. La disponibilité de personnel chirurgical qualifié et d'infrastructures avancées renforce encore l'adoption des hôpitaux.

On s'attend à ce que les centres et cliniques de chirurgie ambulatoire connaissent la croissance la plus rapide au cours de la période de prévision, en raison de la tendance à la hausse des chirurgies peu invasives ambulatoires et de l'augmentation des investissements dans l'infrastructure d'imagerie avancée. Ces centres en Chine, en Inde et en Asie du Sud-Est adoptent des C-Arms portables et des solutions d'imagerie compactes pour améliorer l'efficacité et réduire le temps chirurgical. La croissance des interventions chirurgicales ambulatoires et des solutions d'imagerie rentables sont des facteurs clés de ce segment. L'élargissement de l'accès aux soins de santé et la préférence croissante des patients pour les soins ambulatoires contribuent à la croissance rapide du segment. Des solutions d'imagerie portatives facilitent également l'intégration dans les petites installations.

Analyse régionale du marché de l'imagerie intraopératoire Asie-Pacifique

- Le Japon a dominé le marché de l'imagerie intraopératoire en Asie-Pacifique avec la plus grande part de revenus de 32,5 % en 2024, appuyé par des infrastructures de soins de santé de pointe, l'adoption de technologies chirurgicales innovantes et de solides investissements de la part des principaux fabricants d'appareils médicaux.

- Les hôpitaux japonais apprécient fortement les solutions d'imagerie en temps réel telles que les C-Arms mobiles, l'iCT et l'IMRI pour améliorer la précision des procédures neurochirurgiques, orthopédiques, vertébrales et cardiovasculaires, contribuant ainsi à des taux d'adoption élevés

- L'utilisation généralisée de l'imagerie intraopératoire est appuyée par une main-d'oeuvre médicale de pointe sur le plan technologique, de solides initiatives gouvernementales visant à promouvoir l'infrastructure moderne des salles d'opération et à sensibiliser les chirurgiens aux avantages de l'orientation en temps réel

Le marché japonais de l'imagerie intraopératoire

Le marché japonais de l'imagerie intraopératoire a dominé la région Asie-Pacifique en 2024, sous l'impulsion d'infrastructures de soins de santé de pointe, d'une adoption technologique élevée et d'une forte concentration sur l'amélioration de la précision chirurgicale. Les hôpitaux utilisent largement les systèmes mobiles C-Arms, iCT et iMRI pour la neurochirurgie, la colonne vertébrale et les procédures cardiovasculaires. L'intégration de solutions d'imagerie avec des interventions assistées par robot et des logiciels compatibles avec l'IA améliore l'exactitude des procédures et les résultats des patients. L'appui du gouvernement à la modernisation des hôpitaux et à l'augmentation des volumes chirurgicaux stimule la croissance du marché. La population vieillissante du Japon et l'accent mis sur des procédures peu invasives sont de nature à stimuler la demande d'imagerie intraopératoire dans les secteurs public et privé.

Chine Aperçu du marché de l'imagerie intraopératoire

Le marché chinois de l'imagerie intraopératoire devrait être le pays d'Asie-Pacifique qui connaît la croissance la plus rapide au cours de la période de prévision, alimenté par la hausse des volumes chirurgicaux, l'expansion des infrastructures de soins de santé et les initiatives gouvernementales visant à promouvoir les technologies médicales de pointe. Les hôpitaux et les centres chirurgicaux spécialisés adoptent de plus en plus des systèmes mobiles C-Arms, iCT et iMRI pour des interventions complexes en neurochirurgie, en orthopédie et en applications cardiovasculaires. L'intégration aux opérations assistées par robot et aux solutions logicielles basées sur l'IA améliore la précision et l'efficacité chirurgicales. En outre, la fabrication nationale de matériel d'imagerie améliore l'accessibilité et l'accessibilité. Une prise de conscience accrue des interventions chirurgicales peu invasives et de l'amélioration des résultats pour les patients accélère l'adoption du marché.

Inde Aperçu du marché de l'imagerie intraopératoire

En 2024, le marché indien de l'imagerie intraopératoire représentait une part importante des revenus en Asie-Pacifique, attribuable à l'urbanisation rapide, à l'augmentation des dépenses de santé et à l'adoption croissante de solutions d'imagerie de pointe. Les hôpitaux et les centres chirurgicaux investissent de plus en plus dans les C-Arms mobiles et les systèmes iCT pour améliorer la précision des procédures et la sécurité des patients. Les initiatives gouvernementales visant à développer des hôpitaux intelligents et à moderniser l'infrastructure chirurgicale sont des facteurs clés de croissance. La disponibilité de solutions d'imagerie et de programmes de formation rentables pour les chirurgiens favorise l'adoption dans les villes métropolitaines et de niveau 2. La tendance croissante des chirurgies peu invasives et la sensibilisation à l'amélioration des résultats chirurgicaux favorisent l'expansion du marché.

Corée du Sud Aperçu du marché de l'imagerie intraopératoire

Le marché de l'imagerie intraopératoire de la Corée du Sud connaît une forte croissance, alimentée par des infrastructures de soins de santé de pointe, l'adoption d'opérations chirurgicales peu invasives et assistées par robotisation, et un solide soutien gouvernemental à l'adoption de technologies médicales. Les hôpitaux utilisent largement les C-Arms mobiles et les systèmes iCT pour les interventions orthopédiques, neurochirurgicales et cardiovasculaires. L'intégration de l'imagerie intraopératoire à des plates-formes de guidage et de navigation chirurgicales utilisant l'IA améliore la précision et l'efficacité. L'augmentation des investissements dans les hôpitaux privés et les centres chirurgicaux spécialisés stimule la demande du marché. Le pays met l'accent sur la chirurgie de précision et la sécurité des patients assure l'adoption continue de technologies d'imagerie avancées.

Part du marché de l'imagerie intra-opératoire en Asie-Pacifique

L'industrie de l'imagerie intra-opératoire d'Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Hitachi Ltd. (Japon)

- Esaote S.p.A. (Italie)

- NeuroLogica Corporation (États-Unis)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Shanghai United Imaging Healthcare Co., LTD. (Chine)

- Shenzhen Anke High-Tech Co., Ltd. (Chine)

- Brainlab AG (Allemagne)

- Ziehm Imaging GmbH (Allemagne)

- IMRIS Imaging, Inc. (Canada)

- BJ Wandong Medical Technology Co., Ltd. (Chine)

- Neusoft Corporation (Chine)

- Olympus Corporation (Japon)

Quelles sont les évolutions récentes du marché de l'imagerie intraopératoire en Asie-Pacifique?

- En août 2025, Samsung India, en collaboration avec sa filiale NeuroLogica, a introduit une nouvelle suite de systèmes de CT mobiles, dont le CereTom Elite, OmniTom Elite, OmniTom Elite PCD et BodyTom 32/64. Ces unités de TDM mobiles alimentées par l'IA sont conçues pour fournir une imagerie diagnostique avancée dans divers environnements médicaux tels que les unités de soins intensifs, les salles d'opération et les services d'urgence.

- En mai 2025, le Hong Kong Sanatorium & Hospital (HKSH) Medical Group est entré dans une collaboration stratégique avec United Imaging pour faire progresser les technologies d'imagerie assistée par l'IA. Ce partenariat, annoncé lors du Sommet asiatique sur la santé mondiale 2025, vise à élever les soins contre le cancer et à faire de Hong Kong un pôle d'innovation médicale de haut niveau. La collaboration est axée sur l'intégration de solutions d'imagerie avancées pour améliorer les capacités de diagnostic et les résultats de traitement en oncologie

- En octobre 2024, les chercheurs ont introduit le système de Tomographie optique de cohérence robotique (FACT-ROCT), offrant une imagerie multifonctionnelle sans artefact en temps réel des tumeurs de la moelle épinière pendant la chirurgie. Cette avancée porte sur les artefacts de mouvement et la dégradation de résolution du mouvement des tissus, permettant l'imagerie à grande surface et à haute résolution

- En mai 2023, United Imaging a dévoilé sa gamme complète de produits d'imagerie médicale au Salon international des équipements médicaux de Chine (CMEF). Le portefeuille présenté comprenait du PET/CT, du PET/MR, du MR, du CT, du DR, de la RT et des solutions numériques, toutes améliorées avec des capacités d'intelligence artificielle. Ce lancement souligne l'engagement de l'entreprise à intégrer l'IA à différentes modalités d'imagerie pour améliorer la précision diagnostique et l'efficacité opérationnelle dans les milieux chirurgicaux

- En février 2022, une nouvelle technique d'imagerie sans lentille a été introduite, permettant un diagnostic de cancer en temps réel et à haute résolution pendant la chirurgie. Cette méthode améliore la précision de la reconnaissance tumorale et facilite le diagnostic in vivo, en particulier pour le glioblastome, en améliorant la précision de la classification de 90,8 à 95,6%

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.