Asia Pacific Liquid Roofing Market

Taille du marché en milliards USD

TCAC :

%

USD

3.22 Billion

USD

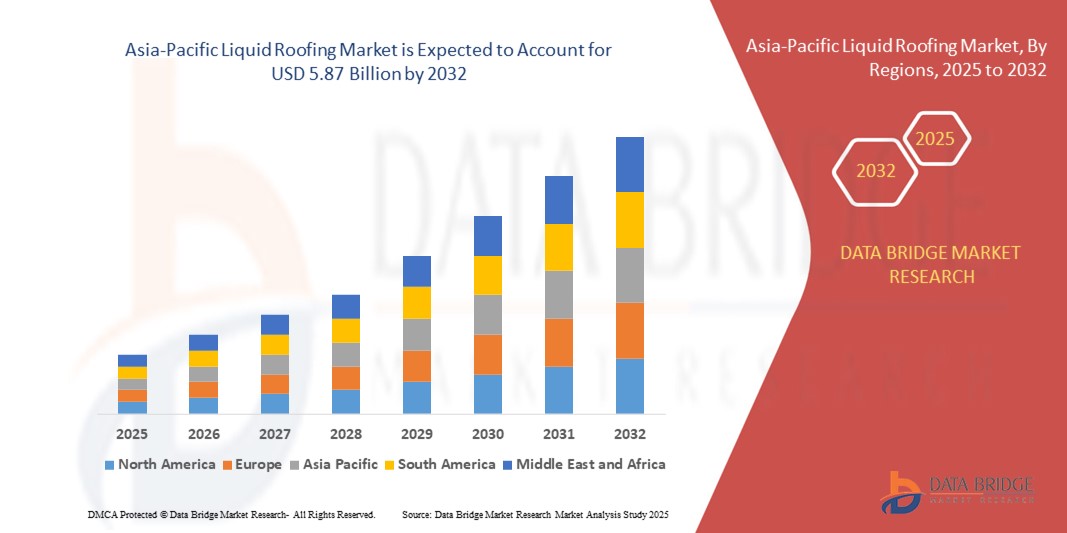

5.87 Billion

2024

2032

USD

3.22 Billion

USD

5.87 Billion

2024

2032

| 2025 –2032 | |

| USD 3.22 Billion | |

| USD 5.87 Billion | |

| % | |

|

Segmentation du marché des toitures liquides en Asie-Pacifique, par type ( revêtements bitumineux , revêtements acryliques, membranes élastomères, revêtements silicone , hybrides PU/acrylique, revêtements polyuréthane , revêtements époxy, caoutchoucs EPDM et autres), type de toiture (toit plat, toit en pente, toit en dents de scie et autres), substrat (béton, composite, métal et autres), installation (réfection et réparation de toitures, nouvelles constructions), utilisateur final (bâtiments résidentiels, commerciaux, industriels et infrastructures publiques) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché des toitures liquides en Asie-Pacifique ?

- La taille du marché des toitures liquides en Asie-Pacifique était évaluée à 3,22 milliards USD en 2024 et devrait atteindre 5,87 milliards USD d'ici 2032 , à un TCAC de 7,80 % au cours de la période de prévision.

- Des facteurs tels que la demande croissante de solutions d'étanchéité et l'importance croissante accordée à la construction et à la croissance des infrastructures devraient stimuler la croissance du marché au cours de la période de prévision. La fluctuation des prix des matières premières pour les produits de toiture liquide constitue un frein majeur. La demande croissante de toitures liquides écologiques devrait offrir des opportunités de croissance. Cependant, la complexité de l'installation et la dépendance aux conditions météorologiques devraient freiner la croissance du marché.

Quels sont les principaux points à retenir du marché des toitures liquides ?

- Le changement climatique entraîne des phénomènes météorologiques plus extrêmes, rendant la protection des bâtiments et des infrastructures contre les dégâts des eaux primordiale. La toiture liquide offre une solution polyvalente et durable pour l'étanchéité des toitures plates ou à faible pente, ce qui en fait un choix populaire pour les applications commerciales, résidentielles et industrielles.

- L'un des principaux facteurs à l'origine de la demande croissante de toitures liquides est leur capacité à offrir une protection sans faille contre les infiltrations d'eau. Les matériaux de toiture traditionnels, comme l'asphalte ou le métal, peuvent développer au fil du temps des joints et des raccords, qui peuvent devenir des points vulnérables aux infiltrations d'eau.

- La toiture liquide, quant à elle, forme une membrane continue sur la surface du toit, scellant efficacement toute infiltration d'eau. Cette continuité améliore l'étanchéité et réduit le risque de fuites et de dommages ultérieurs à la structure sous-jacente.

- La Chine devrait dominer le marché des toitures liquides en Asie-Pacifique avec une part de marché de 51,13 % en 2024, soutenue par un développement rapide des infrastructures, une expansion urbaine et une forte demande de matériaux d'étanchéité.

- Le marché indien des toitures liquides devrait croître à un TCAC significatif de 10,87 % au cours de la période de prévision, grâce à l'urbanisation accélérée, aux initiatives gouvernementales telles que la Smart Cities Mission et à l'augmentation de la construction résidentielle.

- Le segment des revêtements bitumineux a dominé le marché avec une part de chiffre d'affaires de 31,5 % en 2024, principalement en raison de sa rentabilité, de ses capacités d'étanchéité éprouvées et de sa forte adoption dans les applications résidentielles et industrielles à grande échelle.

Portée du rapport et segmentation du marché des toitures liquides

|

Attributs |

Informations clés sur le marché des toitures liquides |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des toitures liquides ?

Demande croissante de solutions de toiture durables et économes en énergie

- Une tendance majeure et croissante sur le marché mondial des toitures liquides est l'évolution vers des solutions de toiture écologiques, écoénergétiques et durables. Les systèmes à application liquide sont de plus en plus adoptés car ils réduisent le gaspillage de matériaux, améliorent l'isolation thermique et prolongent la durée de vie des bâtiments.

- Par exemple, les systèmes de toiture liquide intégrant des revêtements de toiture frais peuvent refléter la lumière du soleil et réduire les besoins de climatisation intérieure, diminuant ainsi la consommation d'énergie et les coûts des services publics. Les fabricants développent également des formules aqueuses à faible teneur en COV pour se conformer aux normes de construction écologique.

- Les revêtements avancés tels que le polyuréthane, le silicone et les systèmes hybrides offrent durabilité, résistance aux rayons UV, à l'eau stagnante et aux conditions météorologiques extrêmes, ce qui les rend adaptés aux nouvelles constructions et aux rénovations.

- De plus, les membranes appliquées sous forme liquide sont compatibles avec divers types de toitures, notamment les toitures plates, en pente et métalliques, favorisant ainsi leur adoption dans les applications résidentielles, commerciales et industrielles.

- Cette attention croissante portée à la durabilité et à la performance incite de grandes entreprises comme Sika AG et BASF SE à investir massivement en R&D pour développer des formulations innovantes. BASF propose par exemple l'Elastocoat C, un revêtement de toiture en polyurée projeté conçu pour offrir une étanchéité et une durabilité supérieures.

- En conséquence, la tendance vers des solutions de toiture liquide durables remodèle la dynamique du marché, s'alignant sur les mandats mondiaux d'efficacité énergétique et les pratiques de construction écologique.

Quels sont les principaux moteurs du marché des toitures liquides ?

- La demande croissante de rénovation et de réparation de toitures dans les infrastructures vieillissantes, en particulier dans les économies développées, alimente l'adoption de toitures liquides en raison de leur rentabilité et de leur facilité d'application.

- Par exemple, en mars 2024, SOPREMA a lancé une nouvelle membrane d'étanchéité liquide destinée aux projets de rénovation commerciale, soulignant ainsi le potentiel de croissance du segment.

- La sensibilisation croissante aux économies d'énergie et à la durabilité environnementale accélère également la demande. Les systèmes de toiture liquide avec revêtements réfléchissants sont de plus en plus utilisés pour répondre aux exigences de la certification LEED et autres exigences en matière de construction écologique.

- L'urbanisation rapide et l'activité de construction dans les économies émergentes, associées à des codes de construction plus stricts, stimulent la demande de solutions de toiture fiables et respectueuses de l'environnement.

- La commodité d'une application rapide, la perturbation minimale de l'utilisation du bâtiment et l'étanchéité sans couture améliorent encore l'adoption, en particulier pour les bâtiments commerciaux et industriels

Quel facteur freine la croissance du marché des toitures liquides ?

- Les coûts élevés d'installation et de matériaux des systèmes de toiture liquide haut de gamme demeurent un obstacle, notamment pour les particuliers et les marchés sensibles aux prix. Si les systèmes liquides offrent des économies à long terme, leur coût initial, comparé à celui des toitures traditionnelles, peut freiner leur adoption.

- Par exemple, en 2023, des rapports ont indiqué que les revêtements à base de polyuréthane et de silicone coûtaient 15 à 25 % de plus que les matériaux bitumineux conventionnels, ce qui ralentissait la pénétration dans les régions soucieuses des coûts.

- Les limitations de performance dans des conditions climatiques extrêmes constituent également un défi. Dans les climats très froids, certaines membranes appliquées sous forme liquide peuvent rencontrer des problèmes de durcissement et d'adhérence.

- La disponibilité de substituts moins chers, tels que les membranes en feuille et les systèmes bitumineux, crée une pression concurrentielle, en particulier sur les marchés où la durabilité n'est pas encore une priorité.

- Pour relever ces défis, les fabricants doivent se concentrer sur l'optimisation des coûts, la localisation des formulations et la sensibilisation des consommateurs aux avantages à long terme. Des entreprises comme Henkel Corporation et MAPEI SpA investissent dans la R&D pour développer des alternatives plus abordables et durables.

- Surmonter ces obstacles est essentiel pour garantir une adoption plus large et une croissance soutenue sur le marché mondial des toitures liquides.

Comment le marché des toitures liquides est-il segmenté ?

Le marché est segmenté en fonction du type, du protocole de communication, du mécanisme de déverrouillage et de l'application.

- Par type

Le marché des toitures liquides est segmenté en fonction du type de produit : revêtements bitumineux, revêtements acryliques, membranes élastomères, revêtements silicones, hybrides PU/acrylique, revêtements polyuréthane, revêtements époxy, caoutchoucs EPDM, etc. Le segment des revêtements bitumineux a dominé le marché avec une part de chiffre d'affaires de 31,5 % en 2024, principalement grâce à sa rentabilité, ses capacités d'étanchéité éprouvées et sa forte adoption dans les applications résidentielles et industrielles à grande échelle. Les systèmes bitumineux bénéficient également d'une bonne connaissance des entrepreneurs et de leur facilité d'application.

Le segment des revêtements acryliques devrait connaître le TCAC le plus rapide, soit 8,9 % entre 2025 et 2032, grâce à sa composition écologique, sa résistance aux UV et sa capacité à réfléchir la lumière solaire, ce qui répond à la demande croissante de solutions de toiture écoénergétiques. De plus, les revêtements silicone et polyuréthane gagnent du terrain dans des applications de niche grâce à leur durabilité et leur résistance chimique.

- Par type de toit

Selon le type de toiture, le marché des toitures liquides est segmenté en toitures plates, toitures en pente, toitures en dents de scie et autres. En 2024, le segment des toitures plates représentait la plus grande part de marché, avec 46,8 %, car les systèmes de toitures liquides sont particulièrement adaptés aux applications sans joint sur des surfaces planes, où les risques d'accumulation d'eau et de fuites sont plus élevés. Les toitures plates sont largement utilisées dans les bâtiments commerciaux et industriels, ce qui stimule la demande.

Le segment des toitures en pente devrait enregistrer la croissance la plus rapide, avec un TCAC de 9,2 % entre 2025 et 2032, grâce à l'adoption croissante de ces toitures dans les projets résidentiels où elles dominent. La prise de conscience croissante de leur attrait esthétique, associée à la flexibilité des toitures liquides pour couvrir différentes pentes et surfaces, contribue à leur demande. Par ailleurs, le segment des toitures en dents de scie gagne également du terrain, notamment dans les usines, où l'intégration de la lumière naturelle se combine parfaitement avec des solutions de toiture étanches.

- Par substrat

En fonction du substrat, le marché des toitures liquides est segmenté en béton, composite, métal et autres. Le segment du béton a dominé le marché avec une part de marché de 38,7 % en 2024, grâce à son utilisation intensive dans les infrastructures modernes et à la compatibilité des revêtements liquides avec les surfaces en béton poreux. Ces revêtements améliorent la durabilité, assurent l'étanchéité et prolongent la durée de vie des toitures en béton, ce qui en fait un choix privilégié pour les bâtiments résidentiels et commerciaux.

Le segment des substrats métalliques devrait connaître le TCAC le plus élevé, soit 8,7 %, entre 2025 et 2032, grâce à la demande croissante des installations industrielles et des entrepôts. Les revêtements liquides préviennent la corrosion, résistent aux fluctuations de température et améliorent les performances thermiques des structures métalliques. Les substrats composites gagnent également en importance, notamment dans les projets de construction modulaire où les matériaux légers sont de plus en plus utilisés. Cette diversification de la compatibilité des substrats renforce la portée commerciale des systèmes de toiture liquide.

- Par installation

En fonction de l'installation, le marché des toitures liquides est segmenté en deux catégories : la rénovation et la réparation de toitures et la construction neuve. Ce segment a dominé le marché avec 54,1 % de parts de marché en 2024, porté par le besoin croissant de prolonger la durée de vie des infrastructures et des bâtiments vieillissants. Les toitures liquides offrent une rénovation économique sans démontage complet des toitures existantes, ce qui les rend attractives pour les propriétaires et les gestionnaires d'installations. Elles minimisent également les temps d'arrêt pendant la pose, un atout essentiel pour les établissements commerciaux et industriels.

Le secteur de la construction neuve devrait connaître une croissance annuelle composée (TCAC) record de 9,4 % entre 2025 et 2032, portée par l'urbanisation rapide, l'expansion immobilière et l'augmentation des investissements dans les projets commerciaux et résidentiels à travers le monde. L'impulsion donnée par les gouvernements pour des infrastructures et des bâtiments durables favorise également l'adoption de systèmes de toiture liquide avancés dans les nouveaux projets, notamment ceux qui exigent efficacité énergétique et durabilité.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des toitures liquides est segmenté en bâtiments résidentiels, bâtiments commerciaux, bâtiments industriels et infrastructures publiques. Le segment des bâtiments commerciaux détenait la plus grande part de marché, avec 36,9 % en 2024, grâce à l'utilisation généralisée des toitures liquides dans les complexes de bureaux, les centres commerciaux, les centres de santé et les établissements d'enseignement. Ces bâtiments présentent souvent des toits plats et nécessitent des solutions d'étanchéité haute performance, ce qui fait des systèmes liquides un choix populaire.

Le secteur du bâtiment résidentiel devrait connaître sa plus forte croissance (TCAC) de 9,1 % entre 2025 et 2032, portée par l'adoption croissante des projets de logements, les maisons écoénergétiques et la demande de systèmes d'étanchéité abordables et durables. Les bâtiments industriels constituent également un segment porteur, les usines et les entrepôts nécessitant des toitures résistantes aux produits chimiques et aux intempéries. Parallèlement, les projets d'infrastructures publiques, tels que les aéroports et les plateformes de transport, intègrent de plus en plus de toitures liquides pour une fiabilité à long terme et une maintenance réduite.

Quel pays détient la plus grande part du marché des toitures liquides en Asie-Pacifique ?

- La Chine devrait dominer le marché des toitures liquides en Asie-Pacifique avec une part de marché de 51,13 % en 2024, soutenue par un développement rapide des infrastructures, une expansion urbaine et une forte demande de matériaux d'étanchéité.

- L'importance accordée par le pays aux villes intelligentes et à la construction durable favorise l'adoption de revêtements en polyuréthane, acrylique et silicone. De plus, le développement de la production locale garantit des solutions abordables, faisant de la Chine un pôle majeur pour les systèmes de toiture à application liquide.

Aperçu du marché indien des toitures liquides

Le marché indien des toitures liquides devrait connaître une croissance significative de 10,87 % au cours de la période de prévision, portée par l'urbanisation accélérée, les initiatives gouvernementales telles que la Mission Villes Intelligentes et l'augmentation de la construction résidentielle. La préférence croissante des consommateurs pour des membranes d'étanchéité économiques et durables stimule la demande. De plus, le climat chaud et humide crée un fort besoin de revêtements durables et thermoréfléchissants, stimulant la croissance des projets résidentiels, commerciaux et d'infrastructures publiques.

Aperçu du marché japonais des toitures liquides

Le marché japonais des toitures liquides gagne en popularité grâce au vieillissement des infrastructures, à l'adoption massive de technologies de pointe et à l'importance accordée à la construction résiliente aux catastrophes. La croissance des investissements dans la rénovation des bâtiments anciens et l'adoption de membranes élastomères écologiques stimulent la demande. De plus, l'intérêt croissant pour les systèmes de toiture durables et économes en énergie, soutenu par l'engagement du Japon en matière de réduction des émissions de carbone, renforce la croissance du marché.

Aperçu du marché australien des toitures liquides

Le marché australien des membranes de toiture liquides connaît une croissance rapide, soutenue par le dynamisme du secteur de la construction, l'augmentation des investissements dans les infrastructures et la préférence pour les solutions durables. La demande de revêtements résistants aux UV et réfléchissant la chaleur est forte, notamment en raison des conditions climatiques extrêmes du pays. Les travaux de rénovation et le soutien gouvernemental aux initiatives de construction écologique favorisent l'adoption des membranes de toiture liquides dans les secteurs commercial et résidentiel.

Quelles sont les principales entreprises du marché des toitures liquides ?

L’industrie des toitures liquides est principalement dirigée par des entreprises bien établies, notamment :

- 3M (États-Unis)

- BASF SE (Allemagne)

- Henkel Corporation (Allemagne)

- Sika AG (Suisse)

- BMI Group Holdings UK Limited (Royaume-Uni)

- SOPREMA (France)

- SAINT-GOBAIN (France)

- Dow (États-Unis)

- Johns Manville (États-Unis)

- MAPEI SpA (Italie)

- Akzo Nobel NV (Pays-Bas)

- Henry Company (États-Unis)

- KRATON CORPORATION (États-Unis)

- Pidilite Industries Ltd. (Inde)

- Garland Industries, Inc. (États-Unis)

- GAF, Inc. (États-Unis)

- HB Fuller Company (États-Unis)

- STP Limited (Inde)

- RPM International Inc. (États-Unis)

- SYSTÈME KEMPER (Allemagne)

- ALT Global, LLC (États-Unis)

- Widopan Products GmbH (Allemagne)

Quels sont les développements récents sur le marché des toitures liquides en Asie-Pacifique ?

- En octobre 2024, Mapei a acquis Wykamol, un fabricant local, afin de renforcer sa présence sur le marché britannique. Grâce à Mapei UK, l'entreprise souhaite enrichir son portefeuille de produits d'étanchéité et mieux répondre à la demande régionale. Cette acquisition reflète la volonté de Mapei d'étendre sa présence géographique et la diversité de ses produits.

- En février 2024, Mapei SpA a acquis Bitumat, spécialiste de l'étanchéité et producteur de membranes liquides en Arabie saoudite, afin de renforcer sa position sur le marché du Moyen-Orient. La vaste présence de Bitumat devrait permettre à Mapei d'accéder à des marchés sources stratégiques. Cette acquisition souligne la priorité stratégique de Mapei : croissance internationale et pénétration de marché.

- En janvier 2023, Sika AG et INEOS Enterprises ont conclu un accord prévoyant l'acquisition par INEOS des activités d'adjuvants du groupe MBCC aux États-Unis, au Canada, en Europe et au Royaume-Uni, ainsi que de l'ensemble de ses activités en Australie et en Nouvelle-Zélande. Cette cession s'inscrivait dans le cadre des mesures de conformité prises par Sika suite à l'acquisition du groupe MBCC. Cette démarche témoigne de la démarche proactive de Sika pour maintenir sa conformité réglementaire tout en optimisant son portefeuille.

- En décembre 2022, Sika AG a inauguré une nouvelle usine à Chongqing, en Chine, dédiée à la production de membranes et de mortiers liquides. Cette usine renforcera le rôle de Sika dans cette région en pleine expansion, qui devient un pôle commercial majeur. Cette expansion illustre la vision à long terme de Sika : saisir les opportunités de croissance sur les marchés en pleine urbanisation.

- En octobre 2021, STP Limited, Inde, a obtenu la certification ISO 9001:2015 pour son système de gestion de la qualité, confirmant ainsi son alignement avec les normes mondiales d'excellence. Cette certification valide l'attention constante portée par l'entreprise à la qualité et à la satisfaction client. Cette étape importante témoigne de l'engagement de STP à maintenir sa crédibilité internationale et son efficacité opérationnelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.