Asia Pacific Medical Nonwoven Market

Taille du marché en milliards USD

TCAC :

%

USD

16.89 Billion

USD

29.23 Billion

2025

2033

USD

16.89 Billion

USD

29.23 Billion

2025

2033

| 2026 –2033 | |

| USD 16.89 Billion | |

| USD 29.23 Billion | |

| % | |

|

Segmentation du marché des non-tissés médicaux en Asie-Pacifique, par type (spunbond, spun-melt-spun (SMS), drylaid, wet-laid, meltblown, autres), matériau (polyester, polypropylène, polyéthylène, rayonne et autres matériaux), type de produit (technologies d'hygiène et vêtements), usage (jetable et réutilisable), canal de distribution (appels d'offres directs, vente au détail), utilisateur final (hôpitaux, cliniques, soins à domicile, laboratoires, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

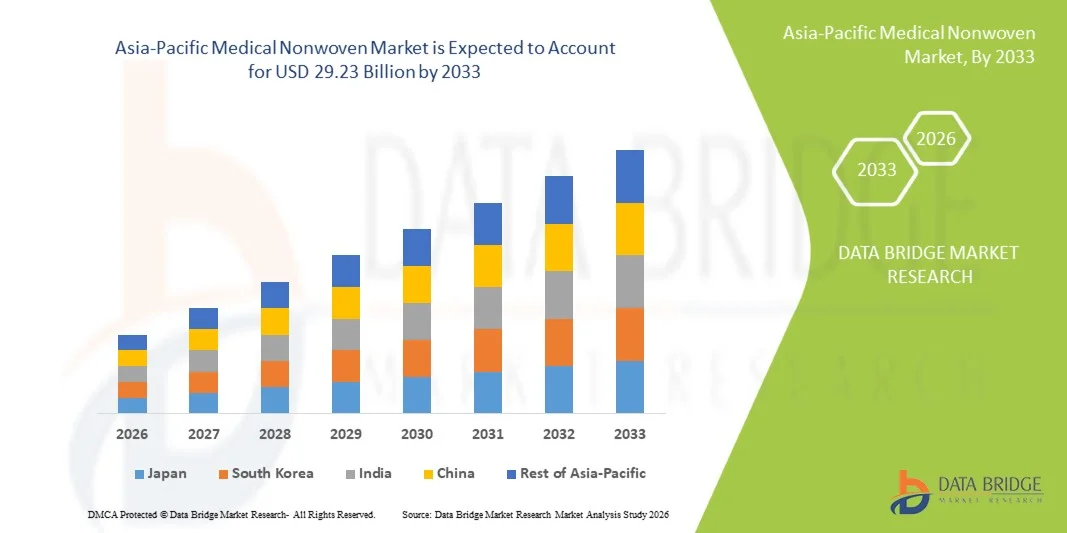

Taille du marché des non-tissés médicaux en Asie-Pacifique

- Le marché des non-tissés médicaux en Asie-Pacifique était évalué à 16,89 milliards de dollars en 2025 et devrait atteindre 29,23 milliards de dollars d'ici 2033 , avec un TCAC de 7,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de matériaux médicaux de pointe et d'innovations dans les produits d'hygiène des soins de santé, ce qui conduit à une utilisation accrue des non-tissés médicaux dans les milieux hospitaliers et ambulatoires.

- De plus, la demande croissante de textiles médicaux stériles, économiques et performants pour des applications telles que les blouses chirurgicales, les champs opératoires, les masques et les produits de soins des plaies stimule l'expansion du marché. Ces facteurs convergents accélèrent l'adoption des solutions non tissées médicales, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché des non-tissés médicaux en Asie-Pacifique

- Les produits médicaux non tissés, notamment les blouses chirurgicales, les champs opératoires, les masques et les dispositifs de soins des plaies, sont des éléments de plus en plus essentiels dans les établissements de santé modernes en raison de leur stérilité, de leur rentabilité et de leur capacité à prévenir les infections.

- La demande croissante de non-tissés médicaux est principalement alimentée par l'augmentation du nombre d'interventions chirurgicales, la sensibilisation accrue à la prévention des infections nosocomiales et l'adoption croissante de produits médicaux à usage unique dans les hôpitaux et les établissements de soins ambulatoires.

- La Chine a dominé le marché des non-tissés médicaux en Asie-Pacifique avec la plus grande part de revenus (42,8 %) en 2025, grâce à l'expansion de ses infrastructures hospitalières, à une forte demande de produits médicaux à usage unique et à de solides capacités de production locales. Les principaux acteurs du secteur de la santé adoptent de plus en plus des solutions non tissées avancées pour améliorer la sécurité des patients et l'efficacité opérationnelle.

- L'Inde devrait connaître la croissance la plus rapide sur le marché des non-tissés médicaux en Asie-Pacifique au cours de la période de prévision, avec un TCAC estimé à 13,7 % entre 2026 et 2033. Cette croissance sera portée par l'augmentation des investissements dans le secteur de la santé, la hausse du volume des interventions chirurgicales et la sensibilisation accrue à la prévention des infections dans les hôpitaux, les cliniques et les services de soins à domicile.

- Le segment des produits jetables a dominé le marché avec une part de revenus de 61,4 % en 2025, grâce à son utilisation généralisée dans les blouses chirurgicales, les champs opératoires, les masques et les produits d'hygiène dans les hôpitaux et les cliniques.

Portée du rapport et segmentation du marché des non-tissés médicaux en Asie-Pacifique

|

Attributs |

Aperçu du marché des non-tissés médicaux en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des non-tissés médicaux en Asie-Pacifique

« Intérêt croissant pour l’hygiène et les produits médicaux à usage unique »

- Une tendance significative et croissante sur le marché mondial des non-tissés médicaux en Asie-Pacifique est la demande accrue de textiles médicaux jetables, hygiéniques et de haute qualité dans les hôpitaux, les cliniques et les centres de diagnostic. Cette tendance est alimentée par une sensibilisation accrue aux normes de contrôle des infections et de sécurité des patients.

- Par exemple, en janvier 2024, Berry Global a lancé sa gamme de blouses chirurgicales jetables de pointe, dotées de barrières renforcées contre la pénétration microbienne, qui a rapidement été adoptée par les hôpitaux d'Amérique du Nord et d'Europe. De même, Ahlstrom-Munksjö a introduit en février 2023 une nouvelle gamme de masques faciaux non tissés, conçus pour répondre aux normes de filtration médicale les plus strictes et améliorer la sécurité dans les établissements de santé.

- L'importance croissante accordée à la prévention des infections et à la réduction des infections nosocomiales incite les hôpitaux et les professionnels de santé à adopter des textiles médicaux jetables de haute qualité. Les matériaux non tissés, qui offrent une résistance supérieure aux fluides, un confort optimal et un excellent rapport coût-efficacité, deviennent des éléments essentiels des champs opératoires, des blouses et des barrières de protection.

- Par ailleurs, la pandémie de COVID-19 a accéléré la prise de conscience concernant les produits médicaux à usage unique, renforçant la préférence pour les matériaux non tissés dans les établissements de santé publics et privés du monde entier.

- La durabilité environnementale émerge comme une autre tendance clé, les fabricants se concentrant de plus en plus sur les produits non tissés biodégradables et recyclables afin de minimiser les déchets médicaux et de se conformer à des normes réglementaires plus strictes.

Dynamique du marché des non-tissés médicaux en Asie-Pacifique

Conducteur

« Demande croissante en matière de contrôle des infections et de sécurité des soins de santé »

- La prévalence croissante des infections nosocomiales et les réglementations d'hygiène strictes en vigueur dans les établissements de santé constituent un facteur majeur de l'adoption des produits médicaux non tissés.

- Par exemple, en mars 2025, Kimberly-Clark Health Care a élargi sa gamme de champs opératoires non tissés afin d'améliorer leur imperméabilité et leurs propriétés de barrière, répondant ainsi aux exigences croissantes de sécurité dans les blocs opératoires. Ces innovations devraient dynamiser le secteur des non-tissés médicaux au cours de la période de prévision.

- Les prestataires de soins de santé ont de plus en plus recours aux dispositifs médicaux non tissés à usage unique pour garantir la sécurité des patients et réduire les risques de contamination lors des interventions chirurgicales, des procédures diagnostiques et des soins aux patients.

- La praticité des articles jetables prêts à l'emploi, associée à une qualité constante, réduit les exigences de stérilisation et la charge opérationnelle du personnel médical, stimulant ainsi leur adoption par le marché.

- L'augmentation des investissements dans les infrastructures de santé dans les marchés émergents et l'expansion des hôpitaux, des cliniques et des centres de diagnostic contribuent à une demande accrue de produits médicaux non tissés.

Retenue/Défi

« Préoccupations environnementales et pressions sur les coûts »

- Malgré leurs avantages, les produits médicaux non tissés sont confrontés à des défis en matière de durabilité environnementale du fait de leur usage unique et de l'impact de leur élimination. Les hôpitaux et les organismes de réglementation examinent de plus en plus attentivement les pratiques de gestion des déchets associées aux produits jetables.

- Par exemple, les volumes importants de blouses, de masques et de champs opératoires à usage unique ont suscité des inquiétudes quant à l'accumulation dans les décharges et à la pollution par les microplastiques, incitant certains établissements de santé à explorer des solutions alternatives respectueuses de l'environnement.

- Le coût relativement élevé des matériaux non tissés de pointe, en particulier ceux dotés de barrières anti-fluides renforcées ou de propriétés antimicrobiennes, peut constituer un frein à leur adoption sur les marchés sensibles aux prix ou dans les petits établissements de santé.

- Les fabricants doivent trouver un équilibre entre la performance des produits et leur rentabilité, tout en respectant les réglementations environnementales, ce qui peut limiter un déploiement rapide dans certaines régions.

- Surmonter ces défis grâce au développement durable des produits, à l'optimisation des coûts et aux incitations gouvernementales en faveur des produits médicaux écologiques sera crucial pour la croissance à long terme du marché des non-tissés médicaux en Asie-Pacifique.

Portée du marché des non-tissés médicaux en Asie-Pacifique

Le marché est segmenté en fonction du type, du matériau, du type de produit, de l'utilisabilité, du canal de distribution et de l'utilisateur final.

• Par type

Le marché des non-tissés médicaux en Asie-Pacifique est segmenté, selon le type de matériau, en non-tissés spunbond, spun-melt-spun (SMS), drylaid, wet-laid, melt-blown et autres. Le segment des non-tissés spun-melt-spun (SMS) a représenté la plus grande part de marché (36,8 %) en 2025, grâce à sa résistance, sa douceur et ses propriétés de barrière supérieures, ce qui le rend idéal pour les blouses chirurgicales, les masques et les champs opératoires. Les hôpitaux et les cliniques privilégient les non-tissés SMS pour les applications critiques en raison de leur grande durabilité et de leur conformité aux normes strictes de contrôle des infections. La polyvalence de ce matériau permet son utilisation dans les produits d'hygiène, les vêtements de protection et les dispositifs médicaux jetables. L'adoption croissante des tissus SMS dans les équipements de protection individuelle (EPI) lors des crises sanitaires contribue à sa position dominante sur le marché. La facilité de production et la rentabilité en font un matériau attractif pour les fabricants. Les homologations réglementaires et les programmes d'achat hospitaliers renforcent encore sa position sur le marché. Les innovations continues en matière de liaison et de superposition des fibres améliorent les performances du produit. La demande des marchés émergents est en hausse grâce au développement des infrastructures de santé. Ce segment bénéficie de l'intégration des dispositifs médicaux à usage unique et réutilisables. Les contrats à long terme passés avec les hôpitaux garantissent un chiffre d'affaires stable. La grande compatibilité avec les techniques de stérilisation renforce encore son attractivité.

Le segment des textiles non tissés fondus-soufflés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,5 %, entre 2026 et 2033, grâce à son rôle essentiel de couche filtrante dans les masques chirurgicaux et les respirateurs. La sensibilisation croissante à la prévention des infections et à la gestion des pandémies stimule l'adoption de ces textiles. Très efficaces pour prévenir la transmission des agents pathogènes, les textiles fondus-soufflés alimentent la demande dans les hôpitaux et les cliniques. Les innovations en matière de finesse et de densité des fibres améliorent l'efficacité de la filtration. La forte demande mondiale de masques, tant pour le secteur de la santé que pour un usage personnel, soutient cette croissance rapide. L'augmentation des capacités de production des principaux fabricants accélère la pénétration du marché. Les marchés émergents affichent une forte adoption, notamment grâce au développement du secteur de la santé. Le renforcement des normes réglementaires relatives aux équipements de protection individuelle (EPI) favorise l'intégration des textiles fondus-soufflés. Les partenariats stratégiques avec les producteurs de non-tissés renforcent la fiabilité de la chaîne d'approvisionnement. L'adoption de ces textiles dans les produits d'hygiène et les dispositifs médicaux à usage unique élargit encore leur champ d'application. Les programmes de constitution de stocks par les gouvernements contribuent à la hausse des ventes. Les canaux de vente en ligne et au détail élargissent l'accès à ces textiles aux établissements de plus petite taille.

• Par matériau

En fonction du matériau, le marché est segmenté en polyester, polypropylène, polyéthylène, rayonne et autres matériaux. Le segment du polypropylène a représenté la plus grande part de revenus (41,2 %) en 2025, grâce à son prix abordable, ses excellentes propriétés de barrière et son utilisation répandue dans les champs opératoires, les blouses et les produits d'hygiène. Les hôpitaux et les cliniques privilégient les non-tissés en polypropylène en raison de leur compatibilité avec les procédés de stérilisation et des avantages liés aux achats en gros volumes. Sa légèreté et sa respirabilité le rendent idéal pour le confort des patients et les vêtements de protection. Le faible coût de production du polypropylène permet de proposer des solutions économiques pour les dispositifs médicaux à usage unique. Les homologations réglementaires et la conformité aux normes de prévention des infections favorisent son adoption. La connaissance du marché par les fabricants et la fiabilité de la chaîne d'approvisionnement renforcent sa position dominante. La durabilité du matériau permet de multiples applications dans le secteur de la santé. L'innovation continue dans la technologie des fibres de polypropylène améliore la qualité des produits. Son utilisation dans les EPI et les produits d'hygiène assure une demande soutenue. L'expansion sur les marchés émergents de la santé renforce le chiffre d'affaires. Les partenariats avec les fabricants de textiles médicaux garantissent un approvisionnement constant.

Le segment de la rayonne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 18,9 %, entre 2026 et 2033, grâce à sa haute capacité d'absorption, sa douceur et son adéquation aux lingettes médicales et aux produits d'hygiène. La prise de conscience croissante du confort des patients à l'hôpital stimule son adoption. Les non-tissés de rayonne sont de plus en plus utilisés dans les lingettes jetables, les blouses et les champs opératoires. La demande croissante dans les soins à domicile et les centres de chirurgie ambulatoire contribue également à cette croissance. Les améliorations apportées à la liaison et au mélange des fibres augmentent les performances des produits. Le soutien réglementaire en faveur de matériaux médicaux hygiéniques et sûrs favorise l'adoption de la rayonne. Les économies émergentes adoptent la rayonne pour des solutions d'hygiène économiques. Son intégration dans des produits combinés, tels que les lingettes humides et les compresses absorbantes, accélère les ventes. L'augmentation des capacités de production des fabricants améliore la disponibilité. Des traitements innovants des fibres améliorent la douceur et l'absorption. La préférence des médecins et des soignants pour la rayonne dans les soins aux patients stimule son adoption. Les circuits de distribution des produits d'hygiène pour les soins à domicile contribuent également à accroître sa visibilité.

• Par type de produit

Selon le type de produit, le marché est segmenté en technologies d'hygiène et vêtements médicaux. Le segment des vêtements médicaux a dominé le marché en 2025 avec une part de revenus de 52,1 %, portée par la demande croissante de blouses chirurgicales, de masques, de calots et de vêtements de protection dans les hôpitaux et les cliniques. L'augmentation des interventions chirurgicales à l'échelle mondiale accroît la consommation de vêtements médicaux. Les contrats d'approvisionnement des hôpitaux privilégient les vêtements certifiés et jetables pour la prévention des infections. L'intégration de SMS et de polypropylène améliore les performances des produits. Les innovations en matière de revêtements antimicrobiens et de confort favorisent leur adoption. Le respect rigoureux des normes réglementaires rend les vêtements médicaux indispensables dans les établissements de santé. La forte augmentation des chirurgies ambulatoires et des centres de soins de proximité contribue à la domination de ce segment. La préparation aux situations d'urgence et la constitution de stocks par les hôpitaux stimulent également les revenus. La standardisation des codes vestimentaires chirurgicaux encourage les achats répétés. Les vêtements médicaux jetables garantissent l'hygiène et réduisent les risques de contamination. La polyvalence des produits, utilisés dans les hôpitaux, les cliniques et les soins à domicile, contribue à la croissance. Les accords d'approvisionnement avec les fabricants internationaux assurent une disponibilité constante.

Le segment des technologies d'hygiène devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,8 %, entre 2026 et 2033. Cette croissance est portée par l'adoption croissante des produits pour l'incontinence, des lingettes et des protections absorbantes dans les hôpitaux, les services de soins à domicile et les cliniques. La sensibilisation accrue à l'hygiène des patients et à la prévention des infections stimule cette adoption. Les innovations en matière de technologies absorbantes et de non-tissés biodégradables renforcent l'attrait des produits. La demande dans les établissements de soins de longue durée et les services de soins à domicile accélère la croissance. Les plateformes de commerce électronique facilitent l'accès à ces produits pour les utilisateurs à domicile. L'intégration avec les vêtements médicaux jetables permet de proposer des offres groupées. Les programmes gouvernementaux de promotion des produits d'hygiène augmentent les achats. La prévalence croissante des maladies chroniques nécessitant une gestion rigoureuse de l'hygiène favorise l'adoption de ces produits. Les fabricants investissent dans la recherche et le développement de produits performants et écologiques. Les canaux de distribution en ligne et en magasin élargissent la portée du marché. Les programmes de formation du personnel infirmier et des aidants encouragent une utilisation correcte. Les marchés émergents affichent une croissance significative grâce au développement de leurs infrastructures de santé.

• Par l'utilisabilité

En fonction de leur facilité d'utilisation, le marché est segmenté en produits jetables et réutilisables. Le segment des produits jetables a dominé le marché en 2025, représentant 61,4 % des revenus, grâce à leur utilisation généralisée dans les hôpitaux et les cliniques pour les blouses chirurgicales, les champs opératoires, les masques et les produits d'hygiène. Les produits jetables réduisent les risques de contamination croisée et simplifient la logistique hospitalière. Leur adoption croissante dans les centres de chirurgie ambulatoire et les services de soins à domicile stimule les revenus. L'accent mis par la réglementation sur les produits à usage unique contribue à cette domination. Le rapport coût-efficacité et la facilité d'utilisation favorisent les produits jetables par rapport aux alternatives réutilisables. La constitution de stocks et les mesures de préparation aux situations d'urgence garantissent une demande constante. L'intégration avec les matériaux SMS et meltblown améliore la fonctionnalité. La standardisation des protocoles hospitaliers impose l'utilisation de produits jetables. L'augmentation du nombre d'interventions chirurgicales à l'échelle mondiale accroît la consommation. La sensibilisation croissante à l'hygiène favorise l'adoption des produits jetables dans les cliniques. Les hôpitaux et les prestataires de soins à domicile privilégient les produits jetables pour leur efficacité.

Le segment des produits réutilisables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,9 %, entre 2026 et 2033, porté par l'adoption croissante de blouses chirurgicales, de masques et de vêtements de protection stérilisables. Les avantages économiques liés à la multi-utilisation de ces produits encouragent leur achat dans les hôpitaux à fort volume d'activité. Les innovations en matière de durabilité des tissus et de compatibilité avec la stérilisation améliorent leur utilisation. L'intérêt croissant pour le développement durable et la réduction des déchets favorise les non-tissés réutilisables. Les marchés émergents, où les établissements de santé sont soucieux de leur budget, privilégient les solutions réutilisables. Les progrès réalisés dans le domaine du textile améliorent le confort et la performance. Les contrats à long terme avec les hôpitaux et les cliniques accélèrent l'adoption. L'intégration à des initiatives écologiques encourage leur utilisation. Les campagnes de sensibilisation promeuvent des solutions de santé durables. La préférence des médecins et des soignants pour des produits réutilisables de qualité contribue à la croissance. L'adoption d'EPI réutilisables par les hôpitaux en période de pénurie d'approvisionnement accroît leur part de marché. Les homologations réglementaires garantissent la sécurité et l'efficacité des produits.

• Par canal de distribution

Selon le canal de distribution, le marché est segmenté en appels d'offres directs et vente au détail. Le segment des appels d'offres directs a dominé le marché en 2025, représentant 57,3 % des revenus, grâce aux systèmes d'approvisionnement centralisés des hôpitaux. Les achats groupés pour les grands établissements de santé garantissent une maîtrise des coûts. Les hôpitaux et les cliniques privilégient les contrats d'appel d'offres directs pour leur fiabilité et l'assurance qualité qu'ils offrent. L'intégration aux programmes nationaux de santé et aux marchés publics renforce leur position dominante. Des réseaux de chaînes d'approvisionnement solides et des relations établies avec les fabricants favorisent l'adoption de ces solutions. La standardisation de la qualité des produits et les certifications garantissent la sécurité. Les hôpitaux bénéficient d'accords à long terme assurant un approvisionnement continu. Des partenariats stratégiques avec les fabricants permettent d'améliorer les prix et le service. Les grands groupes hospitaliers rationalisent leurs achats grâce aux appels d'offres. La constitution de stocks pour les situations d'urgence accroît les volumes d'achat. La conformité réglementaire des produits faisant l'objet d'appels d'offres soutient cette position dominante.

Le segment de la vente au détail devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,2 %, entre 2026 et 2033, porté par la demande croissante des services de soins à domicile, des cliniques et des petits centres de chirurgie ambulatoire. La facilité d'achat des produits d'hygiène et des vêtements contribue directement à cette croissance. Les canaux de vente en ligne élargissent l'accès aux non-tissés jetables et réutilisables. Les campagnes de sensibilisation ciblant les utilisateurs de soins à domicile accélèrent l'adoption de ces produits. Le développement des plateformes de commerce électronique facilite les abonnements et les achats en gros. Les petits établissements de santé privilégient l'approvisionnement en magasin pour sa flexibilité. Les emballages innovants et les offres groupées encouragent l'adoption par les consommateurs. La visibilité en magasin renforce la notoriété de la marque. La compétitivité des prix et les promotions stimulent les ventes. L'expansion du réseau de distribution sur les marchés émergents accroît la pénétration du marché. L'éducation des consommateurs en matière d'hygiène et de prévention des infections favorise l'adoption de ces produits. L'intégration de la télémédecine et des services de soins à domicile consolide la croissance.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, soins à domicile, laboratoires, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux a dominé le marché en 2025, représentant 48,9 % des revenus, grâce à un volume élevé de patients, d'interventions chirurgicales et aux exigences en matière de contrôle des infections. Les hôpitaux ont besoin d'un approvisionnement constant en non-tissés médicaux jetables et réutilisables. L'intégration aux protocoles chirurgicaux et d'hygiène favorise leur adoption. Les directives réglementaires imposent l'utilisation de non-tissés certifiés. Les contrats d'approvisionnement et les achats en gros contribuent à cette position dominante. Les hôpitaux sont les principaux moteurs de la demande en EPI, champs opératoires et produits d'hygiène. Les services spécialisés privilégient les non-tissés de qualité. La formation du personnel clinique améliore la conformité et l'utilisation des produits. La rotation rapide des produits jetables assure des revenus récurrents. Les partenariats avec les fabricants garantissent la régularité de l'approvisionnement. L'accréditation des hôpitaux et les normes de sécurité sont des facteurs clés de l'adoption des produits.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 17,6 %, entre 2026 et 2033, porté par le développement des services de soins à domicile, la télésurveillance et la sensibilisation à la prévention des infections. Le vieillissement de la population et la prévalence croissante des maladies chroniques stimulent la demande de produits. La praticité des produits d'hygiène jetables pour les patients à domicile accélère leur adoption. La télésanté et le commerce électronique facilitent la distribution. Les programmes de sensibilisation des aidants encouragent une utilisation correcte. L'intégration aux kits de soins à domicile et aux offres groupées favorise l'adoption de ces produits. Les fabricants développent des produits légers et faciles à utiliser. L'essor des programmes de gestion des maladies chroniques contribue également à cette croissance. Les plateformes de livraison en ligne élargissent l'accès au marché. Les initiatives gouvernementales promeuvent l'hygiène à domicile. Les infirmiers et les aidants à domicile utilisent des produits jetables. Les marchés émergents présentent un fort potentiel d'adoption.

Analyse régionale du marché des non-tissés médicaux en Asie-Pacifique

- Le marché des non-tissés médicaux en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus rapide au cours de la période de prévision 2026-2033, sous l'effet de l'urbanisation croissante, de l'augmentation des revenus disponibles, du développement des infrastructures de santé et d'une sensibilisation accrue à la prévention des infections.

- La demande de produits médicaux à usage unique — tels que les blouses chirurgicales, les masques, les champs opératoires, les produits d'hygiène et les matériels de soins des plaies — augmente rapidement à mesure que les systèmes de santé de la région renforcent leurs normes de sécurité et d'hygiène.

- De plus, les solides capacités de production d'APAC en matière de matériaux non tissés spunbond, meltblown et SMS contribuent à une meilleure accessibilité et à une disponibilité accrue dans les hôpitaux, les cliniques, les laboratoires et les services de soins à domicile.

Analyse du marché des non-tissés médicaux en Asie-Pacifique (Chine)

Le marché chinois des non-tissés médicaux en Asie-Pacifique a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à l'expansion rapide des infrastructures de santé, au volume élevé d'interventions chirurgicales et à une forte production nationale de matériaux non tissés. L'écosystème industriel chinois permet une production à grande échelle et rentable de non-tissés spunbond, meltblown et SMS, largement utilisés dans les vêtements de protection, les consommables chirurgicaux et les produits d'hygiène. L'augmentation des investissements dans la modernisation des hôpitaux et les protocoles de prévention des infections continue de stimuler l'adoption des non-tissés médicaux dans les établissements de soins et à domicile.

Aperçu du marché des non-tissés médicaux en Inde et en Asie-Pacifique

Le marché indien des non-tissés médicaux en Asie-Pacifique devrait connaître la croissance la plus rapide de la région, avec un taux de croissance annuel composé (TCAC) projeté de 13,7 % entre 2026 et 2033. Cette croissance est alimentée par l'augmentation des dépenses de santé, la hausse du nombre d'interventions chirurgicales, l'expansion des réseaux d'hôpitaux privés et une sensibilisation accrue à la prévention des infections. La demande de produits médicaux non tissés à usage unique – tels que masques, blouses, champs opératoires, pansements et articles d'hygiène – est en forte hausse dans les hôpitaux, les cliniques, les centres de chirurgie ambulatoire et les services de soins à domicile. Par ailleurs, les initiatives gouvernementales visant à renforcer les infrastructures de santé publique, conjuguées au développement des capacités de production locales de non-tissés, accélèrent l'adoption de ces produits dans les zones urbaines et périurbaines.

Part de marché des non-tissés médicaux en Asie-Pacifique

L'industrie des non-tissés médicaux est principalement dominée par des entreprises bien établies, notamment :

- Fitesa (Brésil)

- Avintiv (États-Unis)

- Noble Biomaterials (États-Unis)

- Groupe Welspun (Inde)

- Saint-Gobain (France)

- DuPont (États-Unis)

- Grasim Industries (Inde)

- Kimberly-Clark (États-Unis)

- Toray Industries (Japon)

- Groupe Precision Fabrics (États-Unis)

- Avgol (Israël)

- Tisser (Chine)

- Constantia Flexibles (Autriche)

- Cardinal Health (États-Unis)

- Surgitech (Inde)

Dernières évolutions du marché des non-tissés médicaux en Asie-Pacifique

- En juillet 2023, Berry Global a annoncé le lancement de SustainaMed, une gamme de tissus non tissés biodégradables destinés aux blouses médicales et aux masques. Cette initiative répondait à la demande croissante des hôpitaux et des établissements de santé de la région Asie-Pacifique en produits médicaux jetables écologiques.

- En janvier 2024, Owens & Minor a achevé l'agrandissement de son usine de production de champs opératoires en Thaïlande, augmentant ainsi sa capacité de production afin de répondre à la demande croissante de champs opératoires, de blouses et de vêtements de protection jetables en Asie du Sud-Est, dans un contexte de hausse du volume d'interventions chirurgicales et d'expansion des infrastructures hospitalières.

- En août 2024, un fabricant asiatique a lancé de nouveaux tissus non tissés hybrides haute performance (pour les blouses de chimiothérapie) offrant une barrière renforcée contre les produits chimiques et les médicaments dangereux, et conformes aux normes de sécurité internationales relatives aux vêtements de protection médicale. Cette innovation souligne la tendance actuelle vers des non-tissés spécialisés pour des applications médicales de pointe, au-delà des dispositifs médicaux jetables classiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.