Asia Pacific Medical Robots Market

Taille du marché en milliards USD

TCAC :

%

USD

3.21 Billion

USD

11.27 Billion

2025

2033

USD

3.21 Billion

USD

11.27 Billion

2025

2033

| 2026 –2033 | |

| USD 3.21 Billion | |

| USD 11.27 Billion | |

| % | |

|

Groupement du marché des robots médicaux d'Asie-Pacifique, par type (gros robots externes, robots gériatriques, robots d'assistance et miniature dans les robots Vivo), produit (robots chirurgicaux, robots de réadaptation, robots hospitaliers et pharmaceutiques, robots biorobotiques, robots de chirurgie radio non invasifs, robots de téléprésence, robots de transport médical et d'assainissement et robots désinfectants), modalité (compacts et portatifs), composants (actuateurs, capteurs, contrôleurs de robots, panier de patients, console de chirurgien, carte de vision, système de distribution et autres), application (recherche, clinique, pharmacie, etc.), utilisateur final (hôpitaux, cliniques spécialisées, instituts de recherche, centres chirurgicaux ambulatoires, laboratoires, centres de réadaptation, etc.), canal de distribution (vente directe, ventes au détail, distributeurs tiers et autres) - Tendances et prévisions de l'industrie jusqu'en 2033

Aperçu du marché des robots médicaux en Asie-Pacifique

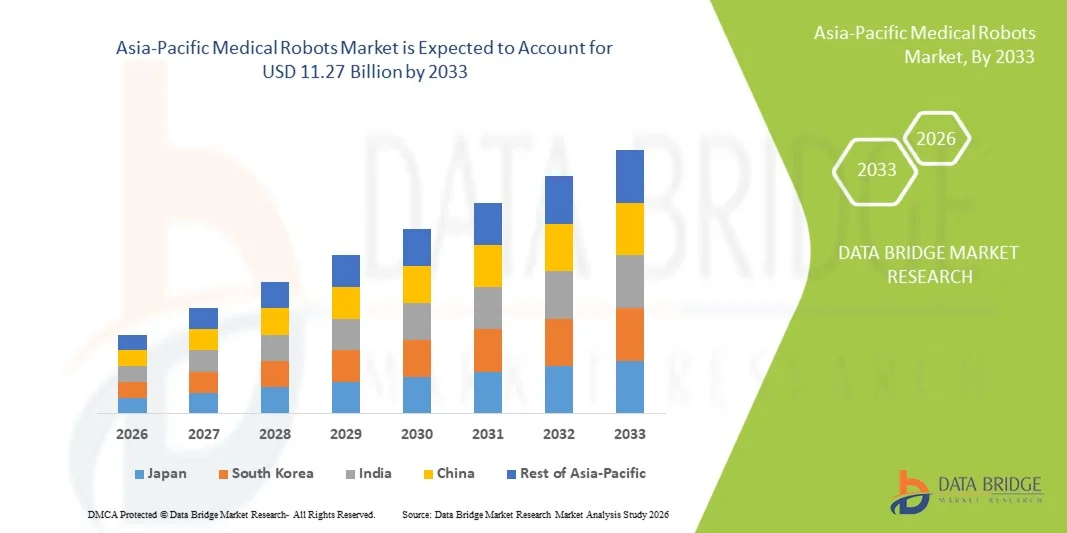

Le marché des robots médicaux d'Asie-Pacifique a été évalué à3,21 milliards de dollars en 2025et devrait atteindre11,27 milliards de dollars en 2033, croissance à unTCAC de 17,0% de 2026 à 2033. Le marché connaît une forte croissance due à la demande croissante d'interventions chirurgicales peu invasives, au vieillissement rapide de la population dans les économies clés et aux progrès continus des technologies médicales assistées par robot. La prévalence croissante des maladies chroniques, l'augmentation des dépenses de santé et l'expansion des infrastructures hospitalières accélèrent encore l'expansion du marché dans toute la région.

Le lourd fardeau des maladies aiguës et chroniques, ainsi que les initiatives gouvernementales appuyant la modernisation des soins de santé et l'innovation des dispositifs médicaux, encouragent les hôpitaux et les centres chirurgicaux à adopter des systèmes robotiques avancés. En outre, les innovations dans les plates-formes chirurgicales améliorées par l'IA, les dispositifs microrobotiques et la robotique de réadaptation améliorent les résultats du traitement et les délais de rétablissement des patients, favorisant l'adoption généralisée dans les hôpitaux, les centres de réadaptation et les cliniques spécialisées partout en Asie-Pacifique.

Principales tendances et perspectives du marché

- En 2025, l'Asie-Pacifique détenait une part de chiffre d'affaires importante de 24,8 % sur le marché mondial des robots médicaux, avec l'appui d'infrastructures de santé en expansion rapide, d'importants investissements publics dans la technologie médicale et de la présence de grands fabricants de robotique au Japon, en Chine et en Corée du Sud.

- Le segment des robots chirurgicaux a dominé le marché avec une part de 64,2 % en 2025, sous l'effet de la demande croissante de procédures peu invasives fondées sur la précision, des progrès technologiques continus dans les plates-formes de chirurgie assistée par robotique et de l'adoption croissante dans les applications d'urologie, d'orthopédie et de chirurgie générale.

- Les robots de réadaptation sont le segment de produits qui connaît la croissance la plus rapide, qui devrait enregistrer un TCAC de 19,8 %, appuyé par le vieillissement démographique, l'augmentation de l'incidence des accidents vasculaires cérébraux et des troubles musculosquelettiques et l'augmentation des investissements dans les infrastructures de réadaptation postopératoire et de soins chroniques.

- Le segment des hôpitaux a dominé la catégorie des utilisateurs finals avec une part des revenus de 58,6 % en 2025, tirée par des volumes élevés de procédures, la disponibilité d'équipes chirurgicales spécialisées et l'augmentation des investissements dans les systèmes de chirurgie robotique dans les établissements de soins tertiaires.

- Les applications cliniques ont dominé le segment des applications avec la part de revenus la plus élevée en 2025, les centres chirurgicaux ambulatoires et les cliniques spécialisées adoptant de plus en plus des systèmes robotiques compacts pour des interventions peu invasives.

- En 2025, l'appel d'offres direct a dominé le segment des canaux de distribution, car les programmes d'approvisionnement en soins de santé du gouvernement et les grands réseaux hospitaliers font appel à des achats centralisés pour acquérir des systèmes robotiques médicaux de grande valeur.

- Le segment des modalités Compact détenait une part de marché dominante de 71,4 % en 2025, sous l'effet des contraintes d'espace dans les milieux cliniques et de la préférence croissante pour des plates-formes robotiques polyvalentes et efficaces sur l'empreinte, adaptées à un déploiement multispécialisé.

Taille du marché et prévisions

- Valeur marchande Asie-Pacifique (2025): USD 3,21 milliards

- Valeur marchande prévue (2033): USD 11.27 Million

- Prévisions TCAC (2026-2033): 17,0%

Portée du rapport et segmentation du marché des robots médicaux en Asie-Pacifique

|

Attributs |

La clé de conduite des simulateursPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique |

|

Principaux acteurs du marché |

· Intuitive Surgical, Inc. (États-Unis) · Medtronic plc (Irlande) · Stryker Corporation (États-Unis) · Smith + Nephew (Royaume-Uni) · Zimmer Biomet Holdings, Inc. (États-Unis) · Johnson & Johnson et ses filiales (États-Unis) · Siemens Healthineers AG (Allemagne) · TINAVI Medical Technologies Co., Ltd. (Chine) · Meere Company Inc. (Corée du Sud) · Société de médecine (Japon) · CMR Surgical Ltd. (Royaume-Uni) · Renishaw plc (Royaume-Uni) · Accuray Incorporated (États-Unis) · Hocoma AG (Suisse) · ReWalk Robotics Ltd. (Israël) · Ekso Bionics Holdings, Inc. (États-Unis) |

|

Possibilités de marché |

· Développement de plateformes robotiques chirurgicales à faible coût fabriquées au pays pour les marchés émergents des soins de santé · Augmentation de l'adoption de systèmes chirurgicaux autonomes alimentés par l'IA et de dispositifs de diagnostic microrobotique |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des robots médicaux en Asie-Pacifique

Tendance : L'adoption de systèmes robotiques chirurgicaux améliorés par l'IA en Asie-Pacifique

L'intégration croissante de l'intelligence artificielle et des technologies d'apprentissage automatique dans les plates-formes robotiques chirurgicales apparaît comme une tendance majeure sur le marché des robots médicaux Asie-Pacifique. Les fournisseurs de soins de santé et les fabricants d'appareils tirent de plus en plus parti des systèmes alimentés par l'IA pour améliorer la précision chirurgicale, améliorer la prise de décisions au cours de procédures complexes et réduire les complications opérationnelles, sans compter sur les techniques chirurgicales traditionnelles et manuelles. Le déploiement de robots chirurgicaux pilotés par l'IA aide les hôpitaux et les centres chirurgicaux à élargir l'accès aux interventions avancées, à réduire les délais d'intervention et à fournir des résultats plus cohérents pour les patients dans les établissements de santé urbains et mal desservis.

Par exemple, en février 2026, Medicaroid Corporation a annoncé le déploiement de son système de robots chirurgicaux hinotori intégrés à l'aide de l'IA dans plus de 50 hôpitaux du Japon, permettant aux chirurgiens d'effectuer des procédures laparoscopiques complexes avec une précision accrue et des courbes d'apprentissage réduites.

De plus, selon des recherches publiées par Johns Hopkins Engineering for Professionals, des systèmes chirurgicaux autonomes à l'IA sont en cours de développement pour permettre aux robots de « penser et d'agir de manière autonome », améliorant considérablement la sécurité, la précision et les temps de récupération des patients soumis à une chirurgie assistée par robot. De plus, l'incidence croissante des maladies chroniques et la demande croissante d'interventions chirurgicales minimalement invasives accélèrent collectivement l'adoption de robots médicaux renforcés par l'IA dans les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées partout en Asie-Pacifique.

Dynamique du marché des robots médicaux en Asie-Pacifique

Facteur clé du marché : vieillissement rapide de la population et prévalence croissante des maladies chroniques

Le vieillissement rapide de la population et l'augmentation de la prévalence des maladies chroniques stimulent considérablement la demande de solutions robotiques médicales dans toute l'Asie-Pacifique. Les hôpitaux, les centres de réadaptation et les cliniques spécialisées investissent massivement dans les robots chirurgicaux de nouvelle génération, la robotique de réadaptation et les appareils d'assistance pour appuyer les interventions de précision et la récupération postopératoire pour les patients âgés et malades chroniques. L'adoption croissante d'une chirurgie robotique minimalement invasive, de plates-formes de diagnostic pilotées par l'IA et de combinaisons robotiques souples accélère encore la demande de systèmes robotiques médicaux avancés capables de répondre à des besoins cliniques complexes.

Par exemple,

Selon BIS Research, le marché des robots chirurgicaux en Asie-Pacifique était évalué à 4,6 milliards de dollars en 2018 et devrait dépasser 8,49 milliards de dollars d'ici 2025, en raison du vieillissement de la population, de l'augmentation des cas de maladies aiguës et chroniques et des meilleurs avantages pour les patients et les chirurgiens des interventions assistées par robot.

Principales contraintes et difficultés : Investissement en capital élevé et couverture limitée de remboursement

Un défi majeur sur le marché des robots médicaux en Asie et dans le Pacifique est l'investissement élevé en capital associé à l'acquisition et au maintien de systèmes de chirurgie robotique avancés. Les plates-formes robotiques médicales de qualité supérieure avec des consoles chirurgicales améliorées par l'IA, des chariots pour patients et des logiciels propriétaires entraînent des dépenses initiales importantes. De plus, des politiques de remboursement incohérentes, une couverture d'assurance limitée pour les procédures assistées par robot et des coûts opérationnels élevés créent des obstacles à l'adoption généralisée de systèmes de santé sensibles aux coûts.

Par exemple,

Le coût moyen d'un système chirurgical da Vinci varie entre 1,5 et 2 millions de dollars par unité, avec des frais de service et d'entretien supplémentaires annuels, limitant l'accès de nombreux hôpitaux et centres chirurgicaux dans les marchés émergents de l'Asie-Pacifique.

Principale opportunité du marché : expansion des robots chirurgicaux fabriqués au pays à faible coût

L'investissement croissant dans les plates-formes robotiques chirurgicales à faible coût fabriquées au pays offre d'importantes possibilités pour le marché des robots médicaux en Asie et dans le Pacifique. Les efforts croissants déployés par les fabricants en Chine, en Corée du Sud et au Japon pour mettre au point des systèmes robotiques abordables permettent d'élargir l'accès aux interventions chirurgicales pour les populations qui en ont le plus besoin. La démocratisation des salles d'opération par la production localisée améliore l'accessibilité des traitements, réduit les coûts d'approvisionnement et atteint des populations de patients mal desservies dans toute la région.

Par exemple,

En mars 2026, Meere Company Inc. a annoncé le lancement commercial de son système de chirurgie robotisée Revo-i sur les marchés de l'Asie du Sud-Est, offrant une alternative rentable aux robots chirurgicaux occidentaux et un accès élargi à la chirurgie robotisée dans les hôpitaux de Thaïlande, d'Indonésie et du Vietnam.

Étendue du marché des robots médicaux en Asie-Pacifique

Le marché des robots médicaux en Asie-Pacifique est segmenté en fonction du type, du produit, de la modalité, des composants, de l'application, de l'utilisateur final et du canal de distribution.

- Par type

Sur la base du type, le marché des robots médicaux Asie-Pacifique est segmenté en grands robots externes, robots gériatriques, robots fonctionnels et robots in vivo miniatures. Le segment externe des grands robots détenait la plus grande part de marché de 52,3 % en 2025, en raison de leur déploiement généralisé dans les suites chirurgicales pour des interventions orthopédiques, neurologiques et cardiovasculaires complexes. L'adoption croissante de plates-formes robotiques à bras multiples et de systèmes de navigation améliorés par l'IA par les hôpitaux de soins tertiaires a encore renforcé la domination du segment dans toute l'Asie-Pacifique.

On s'attend à ce que le segment des robots in vivo miniatures soit témoin du TCAC le plus rapide de 21,4 % au cours de la période de prévision, en raison de leur capacité à naviguer dans les cavités du corps pour obtenir des médicaments ciblés, des diagnostics peu invasifs et une microchirurgie de précision. L'investissement croissant dans la recherche microrobotique et la commercialisation par des établissements universitaires de premier plan et des entreprises de matériel médical accélère l'adoption de systèmes robotisés miniatures dans les applications cliniques.

- Par produit

Sur la base du produit, le marché des robots médicaux de l'Asie-Pacifique est segmenté en robots chirurgicaux, robots de réadaptation, robots hospitaliers et pharmaceutiques, robotiques bio, robots de radiochirurgie non invasifs, robots de téléprésence, robots de transport médical, robots d'assainissement et de désinfectant. Le segment des robots chirurgicaux a représenté la plus forte part de marché de 64,2% en 2025, en raison de la demande croissante d'interventions chirurgicales minimalement invasives, d'une précision accrue et d'une amélioration des résultats des patients dans les applications urologiques, orthopédiques et chirurgicales générales.

Le segment des robots de réadaptation devrait afficher la croissance la plus rapide à un TCAC de 19,8 % au cours de la période de prévision, alimenté par le vieillissement démographique rapide, l'augmentation de l'incidence des accidents vasculaires cérébraux et des troubles neurodégénératifs, et l'augmentation des investissements dans les infrastructures de réadaptation postopératoire et de soins chroniques dans les hôpitaux et les centres de réadaptation en Asie-Pacifique.

- Par Modalité

Sur la base de la modalité, le marché des robots médicaux Asie-Pacifique est segmenté en compact et portable. Le segment de modalité compacte représente 71,4 % de la part de marché totale, les hôpitaux et les centres chirurgicaux privilégiant de plus en plus les plates-formes robotiques à haut rendement spatial adaptées au déploiement multispécialisé dans les salles d'opération et les services ambulatoires.

Le segment mobile devrait connaître le TCAC le plus rapide (22,6 %) au cours de la période de prévision, en raison de la demande croissante de systèmes robotiques mobiles dans les milieux de soins ruraux, d'applications de réadaptation à domicile et de consultations éloignées à l'aide de la téléprésence dans les régions insuffisamment desservies d'Asie-Pacifique.

- Par composants

Sur la base de composants, le marché des robots médicaux Asie-Pacifique est segmenté en actionneurs, capteurs, contrôleur robot, chariot de patient, console de chirurgien, chariot de vision, système de distribution et produits supplémentaires. Le segment des consoles de chirurgiens détenait la plus grande part de marché de 28,7 % en 2025, car il sert d'interface principale pour les interventions chirurgicales assistées par robot, intégrant la visualisation avancée, la rétroaction haptique et les systèmes de guidage améliorés par l'IA.

Le segment des capteurs devrait connaître le TCAC le plus rapide de 20,2 % au cours de la période de prévision, en raison de l'intégration croissante des technologies de détection de la force, de suivi des mouvements et d'imagerie en temps réel dans les plates-formes robotiques médicales de nouvelle génération afin d'améliorer la précision chirurgicale et la sécurité des patients. Ces capteurs avancés permettent un positionnement précis des instruments, une navigation améliorée et une rétroaction en temps réel pendant les procédures, réduisant ainsi les risques d'erreurs et de complications. La demande croissante de systèmes robotiques intelligents, associée aux progrès technologiques continus dans les technologies de détection et la chirurgie guidée par l'image, accélère encore la croissance du segment dans les établissements de soins de santé.

- Par demande

Sur la base de l'application, le marché des robots médicaux Asie-Pacifique est segmenté en recherche, clinique, pharmacie, etc. Le segment clinique représente la majorité de la part de marché totale à 48,6%, les centres chirurgicaux ambulatoires et les cliniques spécialisées adoptant de plus en plus des systèmes robotiques compacts pour des interventions, des procédures diagnostiques et des thérapies de réadaptation minimalement invasives.

Le segment des pharmacies devrait connaître le TCAC le plus rapide (23,1 %) au cours de la période de prévision, en raison de l'adoption croissante de systèmes automatisés de distribution, de robots de gestion des stocks et de plateformes de vérification des médicaments alimentées par l'IA dans les pharmacies hospitalières et les chaînes de pharmacies de détail en Asie-Pacifique. Ces technologies aident à réduire les erreurs de médication, à améliorer la précision de distribution, à optimiser le contrôle des stocks et à améliorer l'efficacité opérationnelle. L'augmentation des volumes d'ordonnances, l'augmentation de la numérisation des soins de santé et l'augmentation des investissements dans les solutions d'automatisation des pharmacies accélèrent la croissance du segment dans toute la région.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des robots médicaux Asie-Pacifique est segmenté en hôpitaux, cliniques spécialisées, instituts de recherche, centres chirurgicaux ambulatoires, laboratoires, centres de réadaptation, etc. Les hôpitaux détenaient une part de 58,6% en 2025, tirant parti de l'expertise clinique, des suites chirurgicales avancées et des plateformes robotiques intégrées pour offrir des soins complets aux patients dans plusieurs spécialités médicales.

Le segment des centres chirurgicaux ambulatoires devrait croître à un TCAC de 19,4%, en raison de la préférence croissante des patients pour les interventions ambulatoires, des coûts procéduraux moins élevés et de l'adoption croissante de systèmes chirurgicaux compacts conçus pour les interventions chirurgicales à grand volume et le même jour. Ces installations offrent des séjours hospitaliers plus courts, des temps de récupération plus rapides et une efficacité opérationnelle accrue par rapport aux établissements hospitaliers traditionnels. Les progrès technologiques dans la chirurgie robotisée minimalement invasive, conjugués à l'augmentation des efforts de réduction des coûts des soins de santé et à l'augmentation de la disponibilité de services spécialisés en chirurgie ambulatoire, favorisent une croissance robuste du segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché des robots médicaux d'Asie-Pacifique est segmenté en appels d'offres directs, ventes au détail, distributeurs tiers, etc. La chaîne d'appels d'offres directs a dominé le marché avec une part des revenus de 54,8 % en 2025, sous l'impulsion de programmes gouvernementaux d'approvisionnement en soins de santé, de réseaux d'achats hospitaliers centralisés et de partenariats entre fabricants et grands établissements de soins tertiaires dans toute l'Asie-Pacifique.

Le segment des distributeurs tiers devrait connaître le TCAC le plus rapide (18,7 %) au cours de la période de prévision, en raison de l'expansion des réseaux de distribution régionaux, de la demande croissante des hôpitaux de taille moyenne et des cliniques spécialisées et de la pénétration croissante des systèmes de robotique médicale sur les marchés émergents de la santé en Asie du Sud-Est et en Asie du Sud-Est.

Analyse régionale du marché des robots médicaux Asie-Pacifique

Au cours de la période de prévision 2026-2033, l'Asie-Pacifique devrait connaître la croissance la plus rapide du marché mondial des robots médicaux, soit 17 %, grâce à l'expansion rapide des infrastructures de soins de santé, à l'augmentation de la demande pour des interventions chirurgicales peu invasives et à la présence croissante de fabricants nationaux de robotique médicale en Chine, au Japon et en Corée du Sud. La région bénéficie également d'initiatives gouvernementales fortes soutenant la modernisation des soins de santé, l'augmentation des dépenses en soins de santé et l'adoption croissante de plates-formes chirurgicales améliorées par l'IA et la robotique de réadaptation dans les hôpitaux, les cliniques spécialisées et les centres de réadaptation.

Chine Robots médicaux Aperçu du marché

Le marché chinois des robots médicaux devrait croître de 18,4% entre 2026 et 2033. L'expansion rapide de l'infrastructure de soins de santé du pays, ainsi que l'augmentation des investissements publics dans l'innovation des appareils médicaux et les technologies chirurgicales axées sur l'IA, stimulent la demande dans les applications de chirurgie, de réadaptation et d'automatisation pharmaceutique. En outre, la prise de conscience croissante des avantages cliniques de la chirurgie assistée par la robotique, y compris l'amélioration de la précision, la réduction des temps de récupération et l'amélioration des résultats des patients, accélère l'adoption de robots médicaux dans les hôpitaux et les centres chirurgicaux du pays.

Aperçu du marché japonais des robots médicaux

Le marché japonais des robots médicaux, qui connaît une croissance de 15,6 % entre 2026 et 2033, continue de contribuer de façon importante aux recettes régionales, grâce à l'adoption de technologies de pointe en matière de soins de santé, à un solide soutien gouvernemental à la recherche en robotique médicale et à la présence de fabricants canadiens de premier plan. Le Japon est l'un des pays les plus avancés en matière de déploiement et d'innovation en robotique de réadaptation chirurgicale, avec une grande prise de conscience de l'efficacité et du succès des interventions médicales assistées par robot parmi la population japonaise, ce qui favorise une expansion constante du marché.

Corée du Sud Robots médicaux Aperçu du marché

Le marché des robots médicaux en Corée du Sud devrait croître de 16,2 %, passant de 2026 à 2033, grâce à de solides capacités de fabrication de robots au pays, à l'adoption croissante de procédures chirurgicales peu invasives et à des initiatives gouvernementales appuyant les exportations d'appareils médicaux. L'accent mis par le pays sur le développement de plates-formes robotiques chirurgicales rentables pour les marchés mondiaux renforce encore sa position d'acteur clé dans l'écosystème des robots médicaux Asie-Pacifique.

Part du marché des robots médicaux en Asie-Pacifique

L'industrie des robots médicaux en Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- Intuitive Surgical, Inc. (États-Unis)

- Plc Medtronic (Irlande)

- Société Stryker (États-Unis)

- Smith + Nephew plc (Royaume-Uni)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Siemens Healthineers AG (Allemagne)

- TINAVI Medical Technologies Co., Ltd. (Chine)

- Meere Company Inc. (Corée du Sud)

- Société des médicaments (Japon)

- CMR Surgical Ltd. (Royaume-Uni)

- Renishaw plc (Royaume-Uni)

- Accuray Incorporated (États-Unis)

- Hocoma AG (Suisse)

- ReWalk Robotics Ltd. (Israël)

- Ekso Bionics Holdings, Inc. (États-Unis)

Les derniers développements en Asie-Pacifique

- En avril 2026, Meere Company Inc. a annoncé le déploiement réussi de son système de chirurgie robotique Revo-i dans plus de 30 hôpitaux de toute l'Asie du Sud-Est, ce qui marque une étape importante dans la stratégie de l'entreprise visant à défier les leaders mondiaux de la robotique chirurgicale avec des plateformes robotiques rentables et fabriquées localement.

- En mars 2026, TINAVI Medical Technologies Co., Ltd. a reçu l'approbation réglementaire de la National Medical Products Administration (NMPA) de la Chine pour son robot chirurgical orthopédique de nouvelle génération avec navigation améliorée par l'IA et intégration de l'imagerie en temps réel, élargissant le portefeuille de produits de l'entreprise pour des procédures de remplacement de la colonne vertébrale et des articulations minimalement invasives.

- En février 2026, Medicaroid Corporation a annoncé un partenariat stratégique avec les grands réseaux hospitaliers japonais afin de déployer des systèmes robotisés hinotori chirurgicaux intégrés à l'aide de l'IA dans 50 installations supplémentaires, accélérant l'adoption de la chirurgie laparoscopique robotisée dans tout le Japon.

- En janvier 2026, CMR Surgical Ltd. a annoncé l'installation de son Versius Surgical Robotic System dans les principaux hôpitaux de l'Inde et de l'Australie, en élargissant l'accès à une chirurgie d'accès minimale sur les marchés peu desservis de l'Asie-Pacifique et en renforçant l'engagement de l'entreprise à démocratiser la chirurgie robotique à l'échelle mondiale.

- En novembre 2025, Johnson & Johnson MedTech a annoncé l'expansion de sa plateforme MONARCH pour la bronchoscopie assistée par robot dans certains hôpitaux en Chine et en Corée du Sud, faisant progresser les capacités minimales invasives de diagnostic du cancer du poumon dans la région Asie-Pacifique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.