Asia Pacific Negative Pressure Wound Therapy Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

753.50 Million

USD

1,131.20 Million

2025

2033

USD

753.50 Million

USD

1,131.20 Million

2025

2033

| 2026 –2033 | |

| USD 753.50 Million | |

| USD 1,131.20 Million | |

| % | |

|

Segmentation du marché des dispositifs de thérapie des plaies par pression négative en Asie-Pacifique, par produit (autonome, portable, jetable), type (dispositif réutilisable, dispositif à usage unique), type de plaie (plaie chirurgicale, ulcères diabétiques, brûlure, escarres, ulcères veineux, autres), utilisateur final (hôpitaux, centres de soins des plaies, centres ambulatoires, soins à domicile, cliniques, centres communautaires), canal de distribution (appels d'offres directs, vente au détail), application (plaies chroniques et plaies aiguës) - Tendances du secteur et prévisions jusqu'en 2033

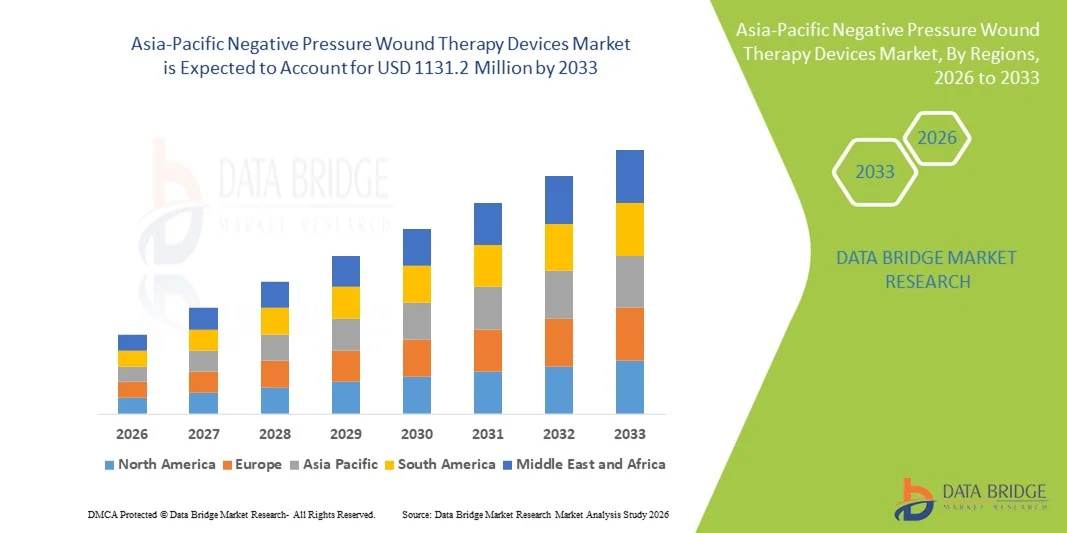

Taille du marché des dispositifs de thérapie des plaies par pression négative en Asie-Pacifique

- Le marché des dispositifs de thérapie des plaies par pression négative en Asie-Pacifique était évalué à 753,50 millions de dollars américains en 2025 et devrait atteindre 1 131,2 millions de dollars américains d’ici 2033 , soit un TCAC de 5,21 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des plaies chroniques telles que les ulcères du pied diabétique, les escarres et les ulcères veineux de jambe, ainsi que par le nombre croissant d'interventions chirurgicales dans le monde. Les progrès technologiques constants des systèmes de thérapie par pression négative (TPN) portables et à usage unique favorisent également leur adoption plus large dans les hôpitaux et les établissements de soins à domicile.

- De plus, la sensibilisation croissante à la prise en charge avancée des plaies, le vieillissement de la population et les bénéfices cliniques avérés des dispositifs de thérapie par pression négative (TPN) pour accélérer la cicatrisation, réduire le risque d'infection et raccourcir la durée d'hospitalisation font de la TPN une option de traitement privilégiée. Ces facteurs convergents accélèrent l'adoption des solutions de TPN, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des dispositifs de thérapie des plaies par pression négative en Asie-Pacifique

- Les dispositifs de thérapie par pression négative (TPN), qui appliquent une pression inférieure à la pression atmosphérique contrôlée pour favoriser la cicatrisation, sont de plus en plus essentiels dans la prise en charge moderne des plaies, que ce soit en milieu hospitalier, en centre de soins ambulatoires ou à domicile, en raison de leur efficacité à accélérer la granulation tissulaire, à réduire l'œdème et à diminuer le risque d'infection.

- La demande croissante d'appareils de thérapie par pression négative (NPWT) est principalement alimentée par la prévalence croissante des plaies chroniques telles que les ulcères du pied diabétique et les escarres, l'augmentation des interventions chirurgicales, le vieillissement de la population et la sensibilisation accrue aux thérapies avancées de soins des plaies.

- La Chine a dominé le marché des dispositifs de thérapie des plaies par pression négative, avec une part de revenus de 36,9 % en 2025. Cette domination s'explique par un grand nombre de patients souffrant de plaies chroniques, le développement des infrastructures hospitalières, l'augmentation des dépenses de santé et l'adoption croissante des technologies de pointe en matière de soins des plaies dans les établissements de santé urbains.

- L'Inde devrait connaître la croissance la plus rapide sur le marché des dispositifs de thérapie des plaies par pression négative au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 10,8 % entre 2026 et 2033. Cette croissance sera soutenue par un meilleur accès aux dispositifs médicaux de pointe, l'augmentation de l'incidence des plaies liées au diabète et l'accent mis par le gouvernement sur le renforcement des infrastructures de santé.

- Le segment des dispositifs réutilisables détenait la plus grande part de revenus de marché (58,4 %) en 2025, grâce à sa rentabilité à long terme en milieu hospitalier.

Portée du rapport et segmentation du marché des dispositifs de thérapie des plaies par pression négative

|

Attributs |

Dispositifs de thérapie des plaies par pression négative : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs de thérapie des plaies par pression négative en Asie-Pacifique

Progrès dans les systèmes NPWT portables et à usage unique

- Une tendance majeure et croissante sur le marché mondial des dispositifs de thérapie par pression négative (TPN) est le recours accru aux systèmes portables, légers et à usage unique, qui favorisent la mobilité des patients et les soins à domicile. Ces innovations transforment la prise en charge des plaies en réduisant la durée d'hospitalisation et en améliorant le confort des patients.

- Par exemple, en 2023, 3M a élargi sa gamme de thérapies VAC avec des systèmes NPWT à usage unique conçus pour les soins ambulatoires et à domicile, permettant une cicatrisation efficace des plaies tout en minimisant le besoin d'hospitalisation prolongée.

- La préférence croissante pour les interventions chirurgicales ambulatoires et les services de soins à domicile incite les fabricants à concevoir des dispositifs de thérapie par pression négative (TPN) compacts et faciles à utiliser, tant pour les cliniciens que pour les patients.

- Les améliorations technologiques apportées aux systèmes sans réservoir, aux pompes plus silencieuses et à l'autonomie prolongée des batteries améliorent la facilité d'utilisation et l'observance du traitement, rendant ainsi la thérapie par pression négative plus accessible dans divers environnements de soins.

- L'accent mis sur la prévention des infections et l'accélération de la cicatrisation favorise l'adoption des systèmes de thérapie par pression négative (TPN) avancés dans la prise en charge des plaies aiguës et chroniques.

Dynamique du marché des dispositifs de thérapie des plaies par pression négative en Asie-Pacifique

Conducteur

Prévalence croissante des plaies chroniques et des interventions chirurgicales

- La prévalence croissante des plaies chroniques, telles que les ulcères du pied diabétique, les escarres et les ulcères veineux de jambe, est un facteur déterminant du marché des dispositifs de thérapie par pression négative. L'augmentation des cas de diabète, d'obésité et de maladies cardiovasculaires contribue significativement à l'incidence des plaies à l'échelle mondiale.

- Par exemple, le système PICO à usage unique de Smith+Nephew, utilisé dans le traitement des plaies post-opératoires et des ulcères diabétiques, a démontré une amélioration de la cicatrisation et une réduction du risque d'infections du site opératoire.

- L'augmentation du nombre d'interventions chirurgicales dans le monde, notamment en orthopédie, en chirurgie cardiovasculaire et en chirurgie esthétique, accroît la demande en dispositifs de thérapie par pression négative (NPWT) afin de réduire les complications et d'accélérer la convalescence.

- L'augmentation de la population gériatrique, plus sujette aux plaies à cicatrisation lente et aux affections chroniques, contribue également à la demande soutenue du marché.

- La sensibilisation accrue des professionnels de la santé aux avantages cliniques de la thérapie par pression négative (TPN), notamment la réduction des taux d'infection, la formation plus rapide du tissu de granulation et la durée d'hospitalisation plus courte, favorise une adoption plus large.

Retenue/Défi

Coûts de traitement élevés et accessibilité limitée

- Le coût élevé des dispositifs de thérapie par pression négative (TPN) et des consommables associés, notamment les pansements et les cartouches, demeure un obstacle important à leur adoption généralisée, en particulier dans les pays à revenu faible et intermédiaire.

- Par exemple, les systèmes NPWT avancés de fabricants de premier plan tels que 3M et Smith+Nephew peuvent engendrer des coûts initiaux importants pour les dispositifs, ainsi que des dépenses récurrentes pour les pansements spécialisés, ce qui limite leur accessibilité dans les établissements de santé aux budgets restreints.

- La couverture de remboursement limitée dans certaines régions restreint davantage l'accès des patients à la thérapie par pression négative, en particulier pour les soins à domicile.

- L'exigence de professionnels de la santé qualifiés pour appliquer et surveiller correctement les systèmes de thérapie par pression négative peut poser des défis opérationnels dans les petites cliniques et les établissements de santé ruraux.

- Pour surmonter ces défis, il faudra améliorer les cadres de remboursement, innover en matière de dispositifs à un coût abordable, élargir les programmes de formation et mener des initiatives de sensibilisation plus vastes afin de garantir un accès équitable aux technologies de thérapie par pression négative (TPN).

Portée du marché des dispositifs de thérapie des plaies par pression négative en Asie-Pacifique

Le marché est segmenté en fonction du produit, du type, de la plaie, de l'utilisateur final, du canal de distribution et de l'application.

- Sous-produit

Le marché des dispositifs de thérapie par pression négative pour le traitement des plaies est segmenté, selon le type de produit, en dispositifs autonomes, portables et jetables. Le segment des dispositifs portables représentait la plus grande part de marché (46,8 %) en 2025, porté par l'essor des soins ambulatoires et de la prise en charge des plaies à domicile. Les systèmes portables offrent une plus grande mobilité et flexibilité, permettant aux patients de poursuivre leur traitement sans hospitalisation prolongée. Leur conception compacte, leur facilité d'utilisation et l'amélioration des performances de leurs batteries favorisent l'observance thérapeutique. La prévalence croissante des plaies chroniques, telles que les ulcères du pied diabétique et les escarres, contribue significativement à une demande soutenue. Les hôpitaux privilégient de plus en plus les systèmes portables afin de réduire la charge des hospitalisations et d'optimiser leur efficacité opérationnelle. Les avancées technologiques, notamment la surveillance numérique de la pression et les pompes silencieuses, renforcent encore leur adoption. Le vieillissement de la population mondiale alimente également la demande de solutions de soins des plaies pratiques. Des politiques de remboursement favorables dans les régions développées soutiennent une plus grande pénétration du marché. L'augmentation des interventions chirurgicales dans le monde contribue également à l'expansion de leur utilisation. Une forte disponibilité des produits et une bonne connaissance par les cliniciens garantissent des revenus constants. Le segment des appareils portables devrait connaître une croissance annuelle composée de 8,1 % entre 2026 et 2033.

Le segment des dispositifs à usage unique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,4 %, entre 2026 et 2033, porté par la demande croissante de systèmes à usage unique minimisant les risques d'infection. Les dispositifs de thérapie par pression négative (TPN) à usage unique éliminent les besoins de maintenance et réduisent les risques de contamination croisée. Ils sont particulièrement adaptés aux soins post-opératoires de courte durée et à domicile. Leur structure légère et leur application simplifiée améliorent le confort du patient. La sensibilisation croissante aux infections nosocomiales favorise leur adoption. La demande croissante sur les marchés émergents, grâce à des modèles économiques, accélère encore la croissance. Les fabricants proposent des systèmes à usage unique compacts et abordables afin d'en faciliter l'accès. Le développement des traitements ambulatoires contribue significativement à l'expansion du segment. Des résultats cliniques favorables et des processus d'élimination simplifiés renforcent l'acceptation de ces dispositifs par les professionnels de santé. L'innovation continue et le développement croissant des infrastructures de santé devraient maintenir cette dynamique de croissance rapide.

- Par type

Le marché est segmenté, selon le type de dispositif, en dispositifs réutilisables et dispositifs à usage unique. En 2025, le segment des dispositifs réutilisables détenait la plus grande part de marché (58,4 %), grâce à sa rentabilité à long terme en milieu hospitalier. Les grands établissements de santé privilégient les systèmes réutilisables pour la prise en charge des plaies complexes et fortement exsudatives. Ces systèmes offrent des réglages de pression ajustables et des options de personnalisation thérapeutique avancées. L'augmentation du nombre d'interventions chirurgicales et de traumatismes à l'échelle mondiale favorise leur utilisation. Les systèmes de remboursement établis dans les pays développés renforcent la position dominante de ce segment. Les systèmes réutilisables sont largement adoptés dans les hôpitaux de soins tertiaires en raison de leur fiabilité et de leur durabilité. Les mises à jour technologiques continues, notamment les alarmes automatisées et les fonctionnalités de gestion des conteneurs, améliorent leurs performances. Le taux élevé d'admission des patients soutient la demande. La forte présence de fabricants clés proposant des plateformes réutilisables avancées renforce la confiance du marché. L'efficacité clinique et le cycle de vie prolongé des produits garantissent une contribution stable au chiffre d'affaires. Ce segment devrait croître à un TCAC de 7,6 % au cours de la période de prévision.

Le segment des dispositifs à usage unique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,7 %, entre 2026 et 2033, porté par l'importance croissante accordée à la prévention des infections et à la simplification de la prise en charge des plaies. La préférence grandissante pour les traitements stériles et jetables favorise une adoption rapide. Ces dispositifs sont parfaitement adaptés aux soins ambulatoires et à domicile. Leur installation simplifiée réduit les besoins en formation et la complexité opérationnelle. La sensibilisation accrue aux modèles de soins centrés sur le patient renforce les perspectives de croissance. L'amélioration de l'accès aux soins dans les pays émergents accélère leur diffusion.

- Par blessure

En fonction du type de plaie, le marché est segmenté en plaies chirurgicales, ulcères diabétiques, brûlures, escarres, ulcères veineux et autres. Le segment des plaies chirurgicales représentait la plus grande part de marché (34,6 %) en 2025, grâce au volume élevé d'interventions chirurgicales à l'échelle mondiale. Les dispositifs de thérapie par pression négative (TPN) sont largement utilisés pour favoriser une cicatrisation plus rapide et réduire les complications postopératoires. La croissance des chirurgies orthopédiques, cardiovasculaires et reconstructives contribue significativement à l'expansion de ce segment. Les hôpitaux adoptent de plus en plus des systèmes avancés de gestion des incisions afin de minimiser les risques d'infection. Des données cliniques favorables soutenant l'efficacité de la TPN dans la récupération postopératoire encouragent son utilisation. L'augmentation des dépenses de santé à l'échelle mondiale soutient la croissance de la demande. L'intégration technologique, permettant une meilleure surveillance des plaies, renforce la position du segment. La sensibilisation croissante aux techniques avancées de fermeture des plaies favorise également leur adoption. L'afflux important de patients dans les hôpitaux assure une génération de revenus stable. Ce segment devrait croître à un TCAC de 8,2 % au cours de la période de prévision.

Le segment des ulcères diabétiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,6 %, entre 2026 et 2033, sous l'effet de l'augmentation rapide du nombre de diabétiques dans le monde. Les plaies chroniques qui ne cicatrisent pas nécessitent des traitements avancés et prolongés, ce qui accroît la demande en dispositifs médicaux. La sensibilisation croissante aux traitements de préservation des membres favorise leur adoption. L'expansion des programmes de dépistage et de diagnostic précoce accélère encore cette croissance. L'augmentation de l'obésité et de la sédentarité contribue significativement à l'accroissement du nombre de patients diabétiques dans le monde. Les ulcères du pied diabétique entraînent souvent des complications graves, notamment des infections et des amputations, ce qui accroît le besoin de solutions de soins des plaies avancées telles que la thérapie par pression négative (TPN). Les professionnels de santé recommandent de plus en plus les systèmes à pression négative pour favoriser une formation plus rapide du tissu de granulation et une meilleure circulation sanguine. Des politiques de remboursement favorables dans les pays développés renforcent encore les taux d'adoption. L'augmentation des investissements dans les cliniques spécialisées dans les soins des plaies diabétiques soutient également l'expansion de ce segment. Les progrès technologiques réalisés dans le domaine des systèmes de TPN portables et jetables rendent le traitement plus accessible en ambulatoire et à domicile. Les initiatives gouvernementales croissantes visant à réduire les complications liées au diabète renforcent les stratégies d'intervention précoce. De plus, la sensibilisation croissante des patients aux solutions efficaces de prise en charge des plaies devrait soutenir une forte croissance du segment tout au long de la période prévisionnelle.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de soins des plaies, centres ambulatoires, soins à domicile, cliniques et centres communautaires. Le segment des hôpitaux représentait la plus grande part de revenus (49,3 %) en 2025, grâce à des infrastructures de pointe et à un nombre élevé d'admissions de patients. Les hôpitaux prennent en charge un volume important de plaies post-opératoires et traumatiques nécessitant une thérapie par pression négative (TPN). La disponibilité de professionnels de santé qualifiés favorise une administration efficace du traitement. Des contrats d'approvisionnement et des cadres de remboursement solides renforcent la position dominante du secteur. Les services de chirurgie spécialisés contribuent également à l'augmentation de son utilisation. Les progrès technologiques des systèmes hospitaliers améliorent les résultats des traitements. L'augmentation des cas de plaies complexes à l'échelle mondiale soutient la demande. Ce segment devrait croître à un TCAC de 7,8 % au cours de la période de prévision.

Le segment des soins de santé à domicile devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 11,2 %, entre 2026 et 2033, porté par une préférence croissante pour des soins pratiques et économiques. Le vieillissement de la population et la prévalence des maladies chroniques stimulent la demande de thérapies à domicile. Les systèmes de thérapie par pression négative (TPN) portables et jetables contribuent largement à cette expansion. La sensibilisation accrue à la prise en charge avancée des plaies à domicile accélère l'adoption de ces soins. La saturation croissante des hôpitaux et les efforts déployés pour réduire les coûts d'hospitalisation encouragent davantage la transition vers des modèles de traitement à domicile. Les patients en convalescence après une intervention chirurgicale préfèrent de plus en plus recevoir leurs soins dans leur environnement familier, ce qui améliore leur confort et leur observance thérapeutique. Les progrès technologiques, tels que les pompes légères, l'autonomie accrue des batteries et les systèmes de pansements simplifiés, améliorent l'utilisation en dehors des établissements de santé. Le développement des services de télésanté permet aux professionnels de santé de suivre à distance la cicatrisation des plaies, renforçant ainsi la confiance dans les solutions de soins à domicile. Une prise en charge favorable des services de soins de santé à domicile dans plusieurs pays développés favorise une plus grande pénétration de ce segment. La disponibilité croissante d'infirmières à domicile qualifiées améliore encore les résultats des traitements. Les initiatives gouvernementales croissantes promouvant des modèles de prestation de soins de santé décentralisés contribuent également à la croissance de ce segment. De plus, la sensibilisation croissante des soignants à la prise en charge efficace des plaies chroniques devrait se poursuivre sur une forte lancée tout au long de la période prévisionnelle.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs et vente au détail. Le segment des appels d'offres directs a dominé le marché en 2025, représentant 63,5 % des revenus, grâce aux achats groupés effectués par les hôpitaux et les établissements de santé. Les contrats d'approvisionnement à long terme garantissent des revenus réguliers aux fabricants. La compétitivité des prix pratiqués lors des appels d'offres institutionnels favorise des volumes d'achat plus importants. L'afflux important de patients dans les grands établissements soutient la demande. Des relations établies avec les fournisseurs renforcent la stabilité du marché. Des politiques d'achat public favorables dans plusieurs régions consolident encore sa position dominante. Ce segment devrait croître à un TCAC de 7,5 % au cours de la période de prévision.

Le segment de la vente au détail devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2026 et 2033, soutenu par la demande croissante des patients bénéficiant de soins à domicile et des petites cliniques. La disponibilité accrue des dispositifs de thérapie par pression négative (TPN) en pharmacie et en parapharmacie améliore leur accessibilité. La sensibilisation croissante des consommateurs aux solutions avancées de soins des plaies stimule les ventes au détail. L'expansion des chaînes de pharmacies et des points de vente de matériel médical renforce la visibilité et la disponibilité des produits. La préférence croissante pour l'achat sans ordonnance de systèmes TPN portables et jetables contribue à l'augmentation du volume des ventes. L'essor des plateformes de commerce électronique proposant des dispositifs médicaux soutient également la croissance du circuit de distribution en améliorant la commodité et en proposant des prix compétitifs. Les patients sortant prématurément de l'hôpital achètent souvent des accessoires et des consommables TPN directement auprès des détaillants. L'amélioration des partenariats de distribution entre les fabricants et les fournisseurs régionaux améliore la couverture des produits dans les zones semi-urbaines et rurales. Les activités promotionnelles et les campagnes éducatives menées par les pharmacies contribuent à sensibiliser le public à la bonne prise en charge des plaies. Un emballage simplifié et des instructions d'utilisation claires encouragent l'achat direct par les soignants et les patients. La pénétration croissante des services de santé privés et des cliniques ambulatoires stimule également la demande dans les points de vente au détail. De plus, l'accent croissant mis sur les soins des plaies chroniques à domicile devrait maintenir une forte dynamique de croissance dans le segment de la vente au détail tout au long de la période prévisionnelle.

- Sur demande

En fonction de l'application, le marché est segmenté en plaies chroniques et plaies aiguës. Le segment des plaies chroniques représentait la plus grande part de revenus (55,7 %) en 2025, sous l'effet de la prévalence croissante des ulcères du pied diabétique, des ulcères veineux de jambe et des escarres. La longue durée de traitement des plaies chroniques favorise une utilisation prolongée des dispositifs. Le vieillissement de la population contribue significativement à l'augmentation des taux d'incidence. Les systèmes de thérapie par pression négative (TPN) avancés sont largement recommandés pour accélérer la cicatrisation des plaies chroniques. La hausse des coûts de santé liés aux plaies chroniques non traitées encourage une adoption précoce. Des structures de remboursement favorables renforcent la pénétration du marché. L'innovation continue des produits améliore encore les résultats thérapeutiques. La sensibilisation croissante des professionnels de santé soutient la croissance de la demande. Ce segment devrait croître à un TCAC de 8,4 % au cours de la période de prévision.

Le segment des plaies aiguës devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,1 %, entre 2026 et 2033, porté par l'augmentation des traumatismes, des brûlures et des interventions chirurgicales à l'échelle mondiale. La hausse des admissions aux urgences contribue à une utilisation accrue de la thérapie par pression négative (TPN). Les progrès technologiques permettant une cicatrisation plus rapide accélèrent encore la croissance de ce segment. L'augmentation de la fréquence des accidents de la route et des blessures sportives stimule fortement la demande de solutions avancées de prise en charge des plaies. Les brûlures aiguës nécessitent une gestion efficace des exsudats et un contrôle de l'infection, domaines dans lesquels les systèmes de TPN jouent un rôle crucial. Les hôpitaux adoptent de plus en plus la thérapie par pression négative pour réduire le temps de cicatrisation et minimiser la formation de cicatrices. L'augmentation du nombre d'interventions de chirurgie esthétique et reconstructive contribue également à l'expansion de ce segment. L'amélioration des preuves cliniques soutenant la TPN dans la stabilisation des plaies aiguës renforce la confiance des médecins. L'urbanisation et l'industrialisation rapides des économies émergentes augmentent également le nombre de traumatismes. Les progrès réalisés dans le domaine des systèmes de TPN portables permettent une intervention précoce, même aux urgences et en ambulatoire. L'augmentation des dépenses de santé et l'amélioration des infrastructures de soins d'urgence contribuent également à la croissance du marché. De plus, la nécessité de réduire la durée d'hospitalisation et de prévenir les infections secondaires devrait maintenir une forte demande pour les dispositifs de thérapie par pression négative dans la prise en charge des plaies aiguës tout au long de la période prévisionnelle.

Analyse régionale du marché des dispositifs de thérapie des plaies par pression négative en Asie-Pacifique

- Le marché des dispositifs de thérapie des plaies par pression négative en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de la prévalence croissante des plaies chroniques, de la multiplication des interventions chirurgicales et de l'amélioration des infrastructures de santé dans les pays en développement. L'urbanisation rapide, la hausse des dépenses de santé et l'expansion des réseaux hospitaliers dans des pays comme la Chine, le Japon et l'Inde contribuent significativement à cette croissance.

- La région connaît une forte augmentation des cas de diabète, ce qui entraîne une hausse de l'incidence des ulcères du pied diabétique et d'autres plaies chroniques, et par conséquent une demande accrue de solutions de soins des plaies avancées, notamment les systèmes de thérapie par pression négative (TPN).

- De plus, les initiatives gouvernementales de soutien visant à renforcer les systèmes de santé publique et à améliorer l'accès aux technologies médicales de pointe accélèrent leur adoption dans les hôpitaux de soins tertiaires et les cliniques spécialisées. La présence croissante des fabricants mondiaux de dispositifs médicaux et l'expansion des capacités de production locales contribuent également à améliorer l'accessibilité et la disponibilité des dispositifs de thérapie par pression négative dans toute la région.

Analyse du marché chinois des dispositifs de thérapie des plaies par pression négative

Le marché chinois des dispositifs de thérapie par pression négative (TPN) a dominé le marché Asie-Pacifique des dispositifs de TPN en 2025, avec une part de marché de 36,9 %. Cette domination s'explique par un grand nombre de patients souffrant de plaies chroniques, le développement des infrastructures hospitalières, l'augmentation des dépenses de santé et l'adoption croissante des technologies de pointe en matière de soins des plaies dans les établissements de santé urbains. La croissance rapide des hôpitaux de référence et des centres spécialisés dans le traitement des plaies a considérablement stimulé la demande de systèmes de TPN, tant pour les plaies chirurgicales que pour les plaies chroniques. L'augmentation de l'incidence du diabète et des traumatismes contribue également à la croissance soutenue du marché. Par ailleurs, les investissements publics importants dans la modernisation du système de santé et la présence de fabricants nationaux proposant des solutions compétitives en termes de coûts favorisent la pénétration du marché dans les zones urbaines et périurbaines.

Analyse du marché indien des dispositifs de thérapie des plaies par pression négative

Le marché indien des dispositifs de thérapie par pression négative (TPN) devrait connaître la croissance la plus rapide du secteur des dispositifs de TPN en Asie-Pacifique, avec un taux de croissance annuel composé (TCAC) de 10,8 % entre 2026 et 2033. Cette croissance est soutenue par un meilleur accès aux dispositifs médicaux de pointe, l'augmentation de l'incidence des plaies liées au diabète et l'accent mis par les pouvoirs publics sur le renforcement des infrastructures de santé. Le développement des hôpitaux multidisciplinaires, la sensibilisation accrue aux thérapies avancées de soins des plaies et la hausse des dépenses de santé contribuent à l'adoption croissante des dispositifs de TPN. Par ailleurs, les initiatives gouvernementales visant à développer la fabrication de dispositifs médicaux et à améliorer l'accès aux soins de santé en milieu rural créent de nouvelles opportunités de croissance. Alors que l'Inde poursuit la modernisation de son système de santé, la demande de solutions de TPN portables et économiques devrait augmenter significativement au cours de la période de prévision.

Part de marché des dispositifs de thérapie des plaies par pression négative en Asie-Pacifique

Le secteur des dispositifs de thérapie des plaies par pression négative est principalement dominé par des entreprises bien établies, notamment :

- Société 3M (États-Unis)

- Smith & Nephew plc (Royaume-Uni)

- Mölnlycke Health Care AB (Suède)

- ConvaTec Group plc (Royaume-Uni)

- Coloplast A/S (Danemark)

- Cardinal Health, Inc. (États-Unis)

- Medela AG (Suisse)

- PAUL HARTMANN AG (Allemagne)

- Acelity LP Inc. (États-Unis)

- Talley Group Ltd. (Royaume-Uni)

- Devon Medical Products (États-Unis)

- ATMOS MedizinTechnik GmbH & Co. KG (Allemagne)

- Genadyne Biotechnologies, Inc. (États-Unis)

- DeRoyal Industries, Inc. (États-Unis)

- Medtronic plc (Irlande)

- Integra LifeSciences Holdings Corporation (États-Unis)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- B. Braun Melsungen AG (Allemagne)

- Hollister Incorporated (États-Unis)

- Lohmann & Rauscher GmbH & Co. KG (Allemagne)

Dernières évolutions du marché des dispositifs de thérapie des plaies par pression négative en Asie-Pacifique

- En avril 2023, Convatec Group PLC a finalisé l'acquisition de la plateforme technologique anti-infectieuse à base d'oxyde nitrique auprès de 30 Technology Limited, élargissant ainsi son portefeuille de soins des plaies et ses capacités de R&D afin d'améliorer les résultats de la thérapie par pression négative.

- En mai 2023, Smith+Nephew a obtenu de Vizient, Inc. un contrat technologique innovant pour ses systèmes NPWT à usage unique PICO, renforçant ainsi la recherche et le développement et facilitant une adoption plus large de ses produits portables de thérapie des plaies.

- En avril 2024, Smith & Nephew PLC a lancé aux États-Unis son système de thérapie des plaies par pression négative RENASYS EDGE — un système NPWT léger et compact conçu pour une meilleure prise en charge des plaies chroniques à domicile grâce à une utilisation centrée sur le patient.

- En mai 2025, le département américain de la Défense a attribué à Smith+Nephew un contrat de 10 ans d'une valeur maximale de 75 millions de dollars pour la fourniture de ses systèmes RENASYS TOUCH NPWT, destinés à la prise en charge des plaies dans les environnements de soins militaires et aéromédicaux.

- En février 2025, 3M Health Care a reçu l'autorisation de la FDA pour son système Veraflo Cleanse Choice Complete NPWT, un dispositif de thérapie des plaies avancé intégrant une fonction d'irrigation pour la prise en charge des plaies infectées et le soutien de soins cliniques complets.

- En août 2024, Guard Medical a obtenu l'approbation 510(k) de la FDA pour des tailles étendues (jusqu'à 25 cm) de son pansement chirurgical NPseal pour la thérapie par pression négative (NPWT), améliorant ainsi l'efficacité des soins des plaies chirurgicales sur des zones anatomiques plus étendues.

- En septembre 2024, Solventum a lancé son pansement VAC Peel and Place, un pansement à port prolongé pour la thérapie par pression négative (NPWT) visant à réduire la fréquence des changements de pansement et à améliorer l'observance du traitement par le patient – une innovation produit plus large destinée à simplifier la prise en charge.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.