Asia Pacific Neuropathic Pain Market

Taille du marché en milliards USD

TCAC :

%

USD

6.57 Billion

USD

13.88 Billion

2024

2032

USD

6.57 Billion

USD

13.88 Billion

2024

2032

| 2025 –2032 | |

| USD 6.57 Billion | |

| USD 13.88 Billion | |

| % | |

|

Segmentation du marché de la douleur neuropathique en Asie-Pacifique, par type (appareils de stimulation de la moelle épinière (SCS), de stimulation nerveuse périphérique externe et de stimulation nerveuse électrique transcutanée (TENS)), type de produit (rechargeable et non rechargeable), procédure (invasive et non invasive), technologie (stimulation nerveuse électrique transcutanée, stimulation magnétique transcrânienne et stimulation électrique respiratoire), modalité (fixe et portable), mode d'achat (appareils en vente libre et sur ordonnance), type de douleur (neuropathie périphérique, neuropathie par compression, neuropathie du membre fantôme, névralgie du trijumeau, névralgie post-herpétique (NPH), neuropathie post-traumatique et douleur au pied, coccygodynie), indication (sténose spinale, neuropathie périphérique induite par chimiothérapie, neuropathie diabétique et autres), utilisateur final (hôpitaux, cliniques, domicile) Soins de santé, centres de chirurgie ambulatoire et autres, canal de distribution (appel d'offres direct, distributeur tiers et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la douleur neuropathique en Asie-Pacifique

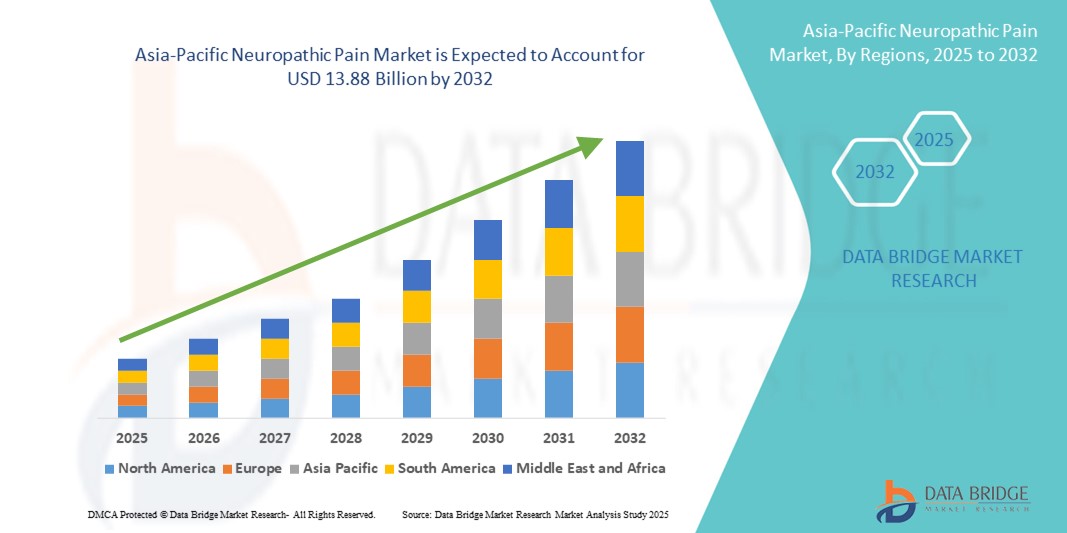

- La taille du marché de la douleur neuropathique en Asie-Pacifique était évaluée à 6,57 milliards USD en 2024 et devrait atteindre 13,88 milliards USD d'ici 2032 , à un TCAC de 9,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du diabète, du cancer et des troubles neurologiques, associée à une sensibilisation croissante aux thérapies de gestion de la douleur et à l'expansion des infrastructures de soins de santé dans la région.

- Par ailleurs, la préférence croissante des patients pour des traitements pharmacologiques et non pharmacologiques ciblés et efficaces stimule la demande de solutions avancées de prise en charge de la douleur neuropathique. Ces facteurs accélèrent l'adoption de thérapies innovantes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la douleur neuropathique en Asie-Pacifique

- Les thérapies contre la douleur neuropathique, y compris les interventions pharmacologiques et basées sur des dispositifs, sont des éléments de plus en plus essentiels des stratégies modernes de gestion de la douleur dans les hôpitaux et les soins à domicile en raison de leur efficacité ciblée, de leur potentiel de traitement spécifique au patient et de leur intégration avec les outils de surveillance de la santé numérique.

- La demande croissante de solutions de gestion de la douleur neuropathique est principalement alimentée par la prévalence croissante du diabète, du cancer et des troubles neurologiques, la sensibilisation croissante aux thérapies contre la douleur chronique et la préférence des patients pour des options de soulagement efficaces et à long terme.

- Le Japon a dominé le marché de la douleur neuropathique en Asie-Pacifique avec la plus grande part de revenus de 29,1 % en 2024, caractérisé par une infrastructure de soins de santé avancée, l'adoption précoce de thérapies innovantes et une forte présence d'acteurs clés de l'industrie pharmaceutique et des dispositifs médicaux, avec une croissance substantielle de la neurostimulation et des thérapies analgésiques .

- L'Inde devrait être le pays qui connaît la croissance la plus rapide sur le marché de la douleur neuropathique en Asie-Pacifique au cours de la période de prévision en raison de l'accessibilité croissante aux soins de santé, de l'augmentation des revenus disponibles et de la sensibilisation croissante aux solutions de gestion de la douleur.

- Les dispositifs de stimulation de la moelle épinière (SCS) ont dominé le marché de la douleur neuropathique avec une part de 36,7 % en 2024, grâce à leur efficacité dans la gestion de la douleur neuropathique chronique et réfractaire.

Portée du rapport et segmentation du marché de la douleur neuropathique en Asie-Pacifique

|

Attributs |

Informations clés sur le marché de la douleur neuropathique en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la douleur neuropathique en Asie-Pacifique

Adoption croissante de la neurostimulation et des thérapies numériques

- Une tendance significative et croissante sur le marché de la douleur neuropathique en Asie-Pacifique est l'adoption croissante de dispositifs de neurostimulation, tels que la stimulation médullaire (SCS), la neurostimulation électrique transcutanée (TENS) et les stimulateurs nerveux périphériques externes, ainsi que de thérapies numériques pour la gestion de la douleur. Cette intégration de thérapies avancées aux systèmes de surveillance des patients améliore la personnalisation et l'efficacité des traitements.

- Par exemple, plusieurs appareils TENS sont désormais compatibles avec une application mobile, permettant aux patients de suivre leurs habitudes d'utilisation, leurs scores de douleur et leurs programmes de traitement. De même, les systèmes SCS rechargeables offrent une durée de vie plus longue et un confort accru pour le patient.

- L'intégration aux plateformes de santé numériques permet aux prestataires de suivre à distance la réponse du patient, d'ajuster les paramètres thérapeutiques et de fournir des conseils rapides, améliorant ainsi les résultats et l'observance. L'IA intégrée à certains appareils permet d'optimiser les schémas de stimulation en fonction des niveaux de douleur et des données d'activité déclarés par le patient.

- La convergence de la neurostimulation et de la santé numérique facilite une approche unifiée de la gestion de la douleur chronique, permettant des soins coordonnés entre les hôpitaux, les cliniques et les établissements de soins à domicile.

- Cette tendance vers des thérapies de la douleur neuropathique plus personnalisées, connectées et basées sur la technologie remodèle les attentes en matière de traitement, avec des entreprises telles que Boston Scientific et Nevro développant des systèmes SCS avancés et des appareils compatibles avec les appareils mobiles qui améliorent la commodité et l'observance du traitement pour les patients.

- La demande de solutions innovantes, connectées et faciles à utiliser pour la gestion de la douleur neuropathique augmente rapidement dans la région Asie-Pacifique, car les patients et les prestataires de soins de santé privilégient de plus en plus les options de traitement efficaces et pratiques.

Dynamique du marché de la douleur neuropathique en Asie-Pacifique

Conducteur

Prévalence croissante des maladies chroniques et sensibilisation aux solutions de gestion de la douleur

- L’incidence croissante du diabète, du cancer et des troubles neurologiques, ainsi que la sensibilisation croissante aux thérapies de gestion de la douleur neuropathique, constituent un moteur clé de la croissance du marché dans la région Asie-Pacifique.

- Par exemple, en 2024, Medtronic a lancé des systèmes SCS avancés en Inde et au Japon ciblant les patients souffrant de douleurs neuropathiques chroniques, améliorant ainsi l'accessibilité aux thérapies et les résultats pour les patients.

- Les patients et les cliniciens recherchent des thérapies ciblées qui offrent un soulagement à long terme, favorisant l'adoption de dispositifs de neurostimulation et de solutions pharmacologiques.

- L'infrastructure croissante des soins de santé et l'intégration des thérapies numériques aux thérapies conventionnelles rendent la gestion de la douleur neuropathique plus accessible et plus efficace.

- La commodité de la thérapie à domicile, la surveillance à distance et les appareils conviviaux favorisent encore davantage l'adoption parmi les patients et les prestataires de soins de santé.

Retenue/Défi

Coûts élevés, obstacles réglementaires et sensibilisation limitée

- Le coût relativement élevé des dispositifs de neurostimulation et des traitements pharmacologiques avancés peut limiter leur adoption, en particulier sur les marchés sensibles aux prix comme l'Inde et l'Asie du Sud-Est.

- Les exigences réglementaires relatives aux dispositifs médicaux et aux médicaments, y compris les approbations cliniques et la conformité en matière de sécurité, peuvent retarder l'entrée sur le marché de nouveaux produits.

- La sensibilisation limitée des patients et des prestataires de soins de santé aux nouvelles thérapies et aux outils numériques de gestion de la douleur peut limiter la croissance du marché

- Par exemple, un rapport de 2023 a souligné que seulement 32 % des patients souffrant de douleurs neuropathiques dans les zones rurales de l'Inde avaient accès à des thérapies avancées contre la douleur, principalement en raison du coût et du manque de sensibilisation des cliniciens.

- Relever ces défis grâce à l’éducation des patients, à des options d’appareils abordables et à des voies réglementaires simplifiées est essentiel pour soutenir la croissance du marché de la douleur neuropathique en Asie-Pacifique.

- Des entreprises telles que Boston Scientific, Abbott et Nevro se concentrent sur la formation des cliniciens, les programmes de sensibilisation et les innovations progressives pour améliorer l'adoption tout en garantissant la conformité aux réglementations régionales.

Portée du marché de la douleur neuropathique en Asie-Pacifique

Le marché est segmenté en fonction du type, du type de produit, de la procédure, de la technologie, de la modalité, du mode d'achat, du type de douleur, de l'indication, de l'utilisateur final et du canal de distribution.

- Par type

En Asie-Pacifique, le marché de la douleur neuropathique est segmenté en dispositifs de stimulation médullaire (SCS), de stimulation nerveuse périphérique externe et de stimulation nerveuse électrique transcutanée (TENS). Le segment des dispositifs de stimulation médullaire (SCS) a dominé le marché avec la plus grande part de chiffre d'affaires, soit 36,7 % en 2024. Cette performance s'explique par sa grande efficacité clinique dans la prise en charge des douleurs neuropathiques chroniques et réfractaires, en particulier chez les patients résistants aux traitements conventionnels. Les hôpitaux et les cliniques spécialisées privilégient les dispositifs de SCS en raison de leur capacité à fournir une stimulation ciblée et un soulagement durable de la douleur. Les innovations technologiques continues, notamment les systèmes rechargeables, les conceptions implantables avancées et la programmation à distance, ont amélioré le confort des patients et l'observance thérapeutique. La collaboration entre les fabricants de dispositifs et les hôpitaux facilite la formation et l'accessibilité aux procédures complexes. De plus, la sensibilisation accrue des professionnels de santé aux avantages de la SCS soutient la croissance du marché.

Le segment de la stimulation nerveuse périphérique externe devrait connaître la croissance la plus rapide entre 2025 et 2032. Ces dispositifs sont non invasifs, portables et conviviaux, offrant une alternative accessible aux thérapies invasives tout en garantissant une gestion efficace de la douleur. La préférence croissante pour les thérapies à domicile et les interventions à faible risque favorise leur adoption. Les fabricants privilégient les modèles miniaturisés et sans fil permettant une utilisation continue sans hospitalisation. Les campagnes d'information des patients mettant en avant les options non invasives contribuent à l'expansion du marché. Les études cliniques démontrant une efficacité comparable à celle des dispositifs invasifs renforcent la confiance des cliniciens. Les autorisations réglementaires et la prise en charge par les assurances des thérapies non invasives accélèrent l'acceptation.

- Par type de produit

En fonction du type de produit, le marché de la douleur neuropathique en Asie-Pacifique est segmenté en appareils rechargeables et non rechargeables. Le segment des appareils rechargeables dominait avec une part de marché de 58,4 % en 2024, grâce à sa longue durée de vie, ses faibles coûts de remplacement et sa compatibilité avec un traitement à long terme. Les hôpitaux, les cliniques et les prestataires de soins à domicile privilégient les appareils rechargeables en raison de leur adaptabilité à un usage répété. Les progrès de la technologie des batteries et les options de recharge à distance améliorent encore leur praticité. L'intégration avec des applications de surveillance numérique permet aux patients et aux cliniciens de suivre l'observance et l'efficacité du traitement. Les programmes de remboursement des assurances pour les appareils de traitement chronique renforcent la pénétration du marché. L'amélioration continue de la conception, de la durabilité et de l'interface utilisateur améliore la satisfaction des patients et l'observance du traitement.

Le segment des appareils non rechargeables devrait connaître une croissance plus rapide au cours de la période de prévision. Leur faible coût initial, leur conception simple et leur adéquation aux traitements de courte durée ou aux soins ambulatoires favorisent leur adoption. Les appareils non rechargeables sont particulièrement appréciés pour les épisodes de douleur aiguë, la gestion de la douleur postopératoire et les périodes d'essai avant un traitement à long terme. Leur facilité d'approvisionnement et leurs besoins d'entretien minimes renforcent leur attrait auprès des cliniques et des particuliers. Les fabricants d'appareils lancent des modèles légers et économiques pour étendre leur présence sur les marchés émergents. Les campagnes de sensibilisation promouvant une intervention précoce avec des appareils non rechargeables stimulent également la demande.

- Par procédure

En fonction des procédures, le marché de la douleur neuropathique en Asie-Pacifique est segmenté en procédures invasives et non invasives. Le segment invasif dominait avec une part de 52,7 % en 2024, principalement grâce à l'efficacité des dispositifs implantables tels que la SCS dans le traitement des douleurs neuropathiques sévères. Les hôpitaux et les cliniques spécialisées adoptent souvent des procédures invasives pour les patients en échec thérapeutique conventionnel. Les progrès des techniques d'implantation mini-invasives réduisent les risques liés aux procédures et améliorent les résultats de guérison. Les études cliniques mettent en évidence un soulagement durable de la douleur et une diminution du recours aux analgésiques, ce qui encourage l'adoption de ces dispositifs par les médecins. Les hôpitaux bénéficient de l'offre de thérapies complexes, qui attirent les patients nécessitant des soins spécialisés. Les autorisations réglementaires, associées à un soutien au remboursement, encouragent encore davantage l'adoption de dispositifs invasifs.

Le segment des traitements non invasifs devrait connaître une croissance plus rapide au cours de la période de prévision. Des dispositifs tels que le TENS, les neurostimulateurs externes et les antalgiques portables offrent une thérapie pratique à domicile avec un minimum de risques. Les thérapies non invasives séduisent les patients en quête d'interventions auto-administrées à faible risque. Les progrès des technologies portables et sans fil, ainsi que l'intégration aux applications mobiles, améliorent la convivialité et l'observance. Les programmes de sensibilisation et les recommandations des médecins favorisent l'adoption en ambulatoire et à domicile. La préférence croissante des patients pour des options thérapeutiques peu perturbatrices contribue à l'expansion du marché.

- Par technologie

Sur le plan technologique, le marché de la douleur neuropathique en Asie-Pacifique est segmenté en TENS, stimulation magnétique transcrânienne (TMS) et stimulation électrique respiratoire (RES). Le segment TENS a dominé avec 42,3 % de parts de marché en 2024 grâce à sa nature non invasive, sa facilité d'utilisation et sa large acceptation en milieu clinique et à domicile. Les appareils TENS permettent aux patients d'ajuster l'intensité, la fréquence et la durée des séances en fonction de leur niveau de douleur. L'intégration avec les applications mobiles permet de suivre les programmes de traitement, les scores de douleur et l'observance. Les cliniciens recommandent le TENS comme traitement de première intention pour la neuropathie périphérique et la douleur postopératoire. Sa portabilité et sa légèreté améliorent encore le confort des patients. Les campagnes de sensibilisation et la prise en charge des appareils TENS renforcent leur adoption sur le marché.

Les segments TMS et RES devraient connaître une croissance significative au cours de la période de prévision. Les avancées technologiques améliorent la précision, la portabilité et les résultats cliniques. Ces dispositifs sont de plus en plus utilisés dans les hôpitaux de recherche et les cliniques spécialisées dans le traitement des affections neuropathiques complexes. Les études cliniques et les preuves d'efficacité croissantes soutiennent une adoption plus large. Les financements publics et les initiatives de recherche privées accélèrent le développement de produits. Les campagnes de sensibilisation auprès des cliniciens et des patients favorisent l'acceptation et la pénétration du marché.

- Par modalité

En fonction des modalités, le marché de la douleur neuropathique en Asie-Pacifique est segmenté en dispositifs fixes et portables. Le segment portable dominait avec 61,5 % de parts de marché en 2024, porté par la commodité pour les patients, l'utilisation à domicile et la mobilité. Les appareils portables permettent un traitement continu en déplacement, améliorant ainsi l'observance et les résultats à long terme. L'intégration avec les applications mobiles permet une surveillance à distance et des ajustements thérapeutiques personnalisés. Des conceptions légères et portables favorisent l'autonomie et le confort des patients. Le développement des services de soins à domicile favorise l'adoption. Les programmes d'éducation des patients et les campagnes de sensibilisation encouragent également leur utilisation dans la prise en charge de la douleur chronique. Les fabricants continuent d'innover en matière de portabilité, d'autonomie et de connectivité.

Le segment des appareils fixes devrait connaître une croissance constante dans les hôpitaux et les cliniques au cours de la période de prévision. Les appareils fixes permettent un étalonnage précis, une surveillance continue et une supervision professionnelle pour les traitements intensifs. Les hôpitaux et les centres de recherche privilégient les installations fixes pour les procédures complexes ou à haut risque. L'intégration aux systèmes informatiques hospitaliers garantit un suivi précis des données. Les séances de thérapie contrôlées améliorent les résultats et la sécurité des patients. Les améliorations technologiques en matière de convivialité, d'automatisation et de surveillance soutiennent la croissance. Les cliniciens apprécient les appareils fixes pour la standardisation des protocoles de traitement.

- Par mode d'achat

En fonction du mode d'achat, le marché de la douleur neuropathique en Asie-Pacifique est segmenté en dispositifs en vente libre (OTC) et dispositifs sur ordonnance. Le segment des dispositifs sur ordonnance dominait avec 67,2 % de parts de marché en 2024, reflétant les exigences réglementaires et le besoin de supervision clinique. Les dispositifs sur ordonnance sont privilégiés pour les douleurs neuropathiques complexes ou sévères. Les cliniciens assurent la personnalisation, la surveillance et le suivi du traitement pour de meilleurs résultats. La couverture d'assurance et les programmes d'approvisionnement des hôpitaux favorisent l'adoption de ces dispositifs. Les modèles sur ordonnance garantissent l'observance et réduisent les risques de mauvaise utilisation. Les programmes de formation destinés aux professionnels de santé renforcent encore leur utilisation correcte. L'innovation continue et les données cliniques renforcent la confiance dans les dispositifs sur ordonnance.

Le segment des médicaments en vente libre devrait connaître une croissance plus rapide au cours de la période de prévision. La sensibilisation accrue, la disponibilité des appareils portables et l'accès aux thérapies à domicile favorisent leur adoption dans les pays émergents. Les dispositifs en vente libre offrent aux patients la possibilité d'une intervention précoce et d'une autogestion des douleurs légères à modérées. Les fabricants privilégient des conceptions conviviales pour attirer les utilisateurs de soins à domicile. Des campagnes marketing mettant en avant la commodité et la rentabilité soutiennent la croissance. La hausse des coûts des soins de santé incite les patients à se tourner vers des solutions en vente libre abordables.

- Par type de douleur

En fonction du type de douleur, le marché de la douleur neuropathique en Asie-Pacifique est segmenté en neuropathies périphériques, neuropathies par compression, neuropathies du membre fantôme, névralgie du trijumeau, névralgie post-herpétique (NPH), neuropathies post-traumatiques, douleurs du pied et coccygodynie. Le segment des neuropathies périphériques dominait avec 39,8 % de parts de marché en 2024 en raison de la forte prévalence de la neuropathie diabétique et des douleurs neuropathiques induites par la chimiothérapie dans la région. Les cliniciens recommandent largement des thérapies telles que la SCS et la TENS. L'augmentation de l'incidence du diabète et les programmes de traitement du cancer contribuent à cette croissance. Les campagnes de sensibilisation et les initiatives éducatives favorisent un diagnostic et une intervention précoces. Les innovations technologiques améliorent l'efficacité du traitement et l'observance thérapeutique. Les programmes de santé publics et les assurances privées facilitent l'accès au traitement.

La névralgie faciale et la névralgie post-traumatique devraient connaître une croissance plus rapide au cours de la période de prévision. L'augmentation du nombre de diagnostics cliniques, les initiatives de recherche et les campagnes de sensibilisation ciblant les maladies neuropathiques rares favorisent leur adoption. Les thérapies avancées et l'innovation en matière de dispositifs médicaux répondent aux besoins de ces affections spécialisées. Le financement de la recherche et son inclusion dans les recommandations cliniques accélèrent la pénétration du marché. Les programmes de défense des droits et de soutien des patients améliorent l'accès aux traitements.

- Par indication

En fonction des indications, le marché de la douleur neuropathique en Asie-Pacifique est segmenté en sténose spinale, neuropathie périphérique induite par la chimiothérapie, neuropathie diabétique, etc. Le segment de la neuropathie diabétique dominait avec 44,6 % de parts de marché en 2024, en raison de l'augmentation de la population diabétique au Japon, en Inde, en Chine et en Asie du Sud-Est. Les hôpitaux et les cliniques adoptent des thérapies innovantes telles que la SCS et la TENS. Les campagnes de sensibilisation, les programmes de diagnostic précoce et les initiatives gouvernementales favorisent leur adoption. La couverture d'assurance maladie favorise l'accès des patients. Les cliniciens privilégient les thérapies fondées sur des données probantes pour la prise en charge de la douleur à long terme. Les innovations technologiques en matière de dispositifs améliorent le confort des patients et l'observance du traitement. La collaboration entre fabricants et professionnels de santé renforce ce segment.

Le segment des neuropathies périphériques induites par la chimiothérapie devrait connaître une croissance significative au cours de la période de prévision en raison de l'augmentation du nombre de traitements contre le cancer. Des dispositifs non invasifs et implantables sont utilisés pour la gestion de la douleur post-traitement. Les données cliniques confirment leur efficacité et leur innocuité. Les hôpitaux et les cliniques d'oncologie encouragent l'adoption de ces dispositifs. Les campagnes de sensibilisation auprès des survivants du cancer renforcent encore la demande. Les autorisations réglementaires et la couverture des assurances accélèrent l'adoption de ces dispositifs.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la douleur neuropathique en Asie-Pacifique est segmenté en hôpitaux, cliniques, soins à domicile, centres de chirurgie ambulatoire, etc. Le segment hospitalier dominait avec 48,3 % de parts de marché en 2024, car les hôpitaux sont les principaux centres de thérapies invasives, de gestion des dispositifs et de surveillance à long terme. Les hôpitaux disposent d'un personnel formé à l'implantation, à l'étalonnage et au suivi. La présence d'infrastructures de pointe et le volume élevé de patients favorisent l'adoption de ces thérapies. Les essais cliniques et les études de recherche augmentent l'exposition aux thérapies innovantes. Les hôpitaux proposent des thérapies centralisées, améliorant ainsi l'observance. Les assurances et les programmes gouvernementaux facilitent l'accès des patients.

Le segment des soins à domicile devrait connaître une croissance plus rapide au cours de la période de prévision, porté par la demande croissante de solutions thérapeutiques pratiques, continues et économiques. Les dispositifs non invasifs et portables permettent aux patients de gérer efficacement leurs douleurs neuropathiques à domicile, sans visites fréquentes à l'hôpital. L'éducation des patients, les programmes de formation et le soutien à la télésanté améliorent l'observance des traitements prescrits. L'adoption des soins à domicile réduit la dépendance aux hôpitaux et permet des programmes de traitement personnalisés et flexibles. Ce segment bénéficie du développement des services privés de soins à domicile et des technologies de télésurveillance.

- Par canal de distribution

En fonction du canal de distribution, le marché Asie-Pacifique des douleurs neuropathiques est segmenté en appels d'offres directs, distributeurs tiers et autres. Le segment des distributeurs tiers dominait avec 53,7 % de parts de marché en 2024, grâce à de solides réseaux régionaux et à des partenariats avec des hôpitaux, des cliniques et des marchés de soins à domicile. Les distributeurs fournissent des services de formation, d'assistance technique et de maintenance. Des chaînes d'approvisionnement efficaces permettent une disponibilité rapide dans les zones urbaines et rurales. Les alliances stratégiques entre fabricants et distributeurs renforcent la pénétration du marché. Les distributeurs favorisent également la sensibilisation et l'adoption par le biais de programmes marketing et éducatifs. L'approvisionnement et le stockage en gros garantissent une disponibilité constante des produits.

Le segment des appels d'offres directs devrait croître au cours de la période de prévision dans les structures gouvernementales et institutionnelles. Les achats centralisés, les programmes d'approvisionnement groupé et les économies de coûts favorisent leur adoption. Les hôpitaux, les cliniques publiques et les instituts de recherche privilégient les appels d'offres directs pour garantir leur approvisionnement. Les programmes d'appels d'offres permettent de négocier les prix et les contrats de maintenance. L'approvisionnement direct améliore la conformité réglementaire et l'assurance qualité. Les initiatives soutenues par les gouvernements améliorent l'accessibilité sur les marchés émergents.

Analyse régionale du marché de la douleur neuropathique en Asie-Pacifique

- Le Japon a dominé le marché de la douleur neuropathique en Asie-Pacifique avec la plus grande part de revenus de 29,1 % en 2024, caractérisé par une infrastructure de soins de santé avancée, l'adoption précoce de thérapies innovantes et une forte présence d'acteurs clés de l'industrie pharmaceutique et des dispositifs médicaux, avec une croissance substantielle de la neurostimulation et des thérapies analgésiques.

- Les patients et les prestataires de soins de santé de la région apprécient grandement la disponibilité d'appareils de neurostimulation avancés, de thérapies sur ordonnance et de solutions de soins de santé à domicile qui offrent un soulagement ciblé de la douleur, une meilleure qualité de vie et une intégration avec des plateformes de surveillance de la santé numérique.

- Cette adoption généralisée est également favorisée par une sensibilisation croissante aux soins de santé, le vieillissement de la population et l'intensification des initiatives gouvernementales visant à améliorer la prise en charge de la douleur chronique. Ces facteurs font des solutions de prise en charge de la douleur neuropathique l'approche privilégiée dans les hôpitaux, les cliniques et les soins à domicile dans la région Asie-Pacifique.

Aperçu du marché japonais de la douleur neuropathique

Le marché japonais de la douleur neuropathique a dominé la région Asie-Pacifique, enregistrant la plus grande part de chiffre d'affaires en 2024. Cette situation est due à une infrastructure de santé de pointe, à une forte sensibilisation des patients et à l'adoption généralisée de thérapies technologiquement sophistiquées. Le marché japonais privilégie la qualité et l'efficacité, et l'adoption est stimulée par la disponibilité croissante des SCS, des TENS et des dispositifs de neurostimulation portables. L'intégration aux plateformes de santé numériques et aux applications de surveillance stimule la croissance, tandis que le vieillissement de la population stimule la demande de solutions de gestion de la douleur faciles à utiliser et cliniquement efficaces, tant en milieu résidentiel qu'hospitalier.

Aperçu du marché indien de la douleur neuropathique

Le marché indien de la douleur neuropathique connaît la croissance la plus rapide de la région Asie-Pacifique, en raison de l'urbanisation rapide, de la sensibilisation croissante aux soins de santé et de la prévalence croissante du diabète, des neuropathies induites par la chimiothérapie et des douleurs neuropathiques post-traumatiques. L'adoption de dispositifs de neurostimulation abordables et de thérapies sur ordonnance est en hausse dans les hôpitaux, les cliniques et les centres de soins à domicile. Les initiatives gouvernementales en faveur de la prise en charge des maladies chroniques et le développement des capacités de production nationales de dispositifs médicaux stimulent la croissance du marché, faisant de l'Inde un moteur de croissance clé dans la région.

Aperçu du marché chinois de la douleur neuropathique

Le marché chinois de la douleur neuropathique connaît une croissance rapide en raison de la prévalence croissante du diabète et des maladies neuropathiques, conjuguée à l'augmentation des investissements dans les infrastructures de santé et les thérapies avancées contre la douleur. L'adoption de ces technologies est favorisée par un meilleur accès aux systèmes SCS, aux appareils TENS et aux thérapies numériques, notamment dans les centres urbains. L'intérêt croissant pour les soins à domicile et l'intégration des thérapies de neurostimulation à la surveillance numérique de la santé stimulent encore la demande du marché.

Aperçu du marché australien de la douleur neuropathique

Le marché australien de la douleur neuropathique devrait connaître une croissance constante grâce à une infrastructure de santé solide, une forte sensibilisation des patients et l'adoption de technologies de neurostimulation avancées. Les hôpitaux et les cliniques ont de plus en plus recours à des thérapies invasives et non invasives pour la prise en charge de la douleur chronique. De plus, le soutien gouvernemental aux solutions de santé numériques et aux programmes de remboursement favorise l'utilisation d'appareils de gestion de la douleur portables et à domicile, améliorant ainsi l'accessibilité pour les patients dans tout le pays.

Part de marché de la douleur neuropathique en Asie-Pacifique

L'industrie de la douleur neuropathique en Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Sanofi (France)

- Lilly (États-Unis)

- GSK plc (Royaume-Uni)

- Biogen (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- Baxter (États-Unis)

- Depomed, Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Merck & Co., Inc. (États-Unis)

- Hisamitsu Pharmaceutical Co., Inc. (Japon)

- Ajanta Pharma Limited (Inde)

- Cipla Limited (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Glenmark Pharmaceuticals Ltd. (Inde)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Zydus Lifesciences Ltd. (Inde)

Quels sont les développements récents sur le marché de la douleur neuropathique en Asie-Pacifique ?

- En juillet 2025, des scientifiques de l'Université Monash (Australie), en collaboration avec l'Université d'Uppsala (Suède), ont annoncé la découverte de nouveaux médicaments candidats susceptibles de mener à de nouveaux traitements pour des affections telles que la douleur neuropathique. Cette recherche, publiée dans la revue PNAS, porte sur les « modulateurs allostériques positifs A1R sélectifs pour certains sous-types », des médicaments candidats ciblant le récepteur de l'adénosine A1 pour moduler l'activité neuronale. Cette approche vise à soulager la douleur de manière plus précise et à réduire les effets secondaires, tels que les réactions cardiaques, qui freinaient l'efficacité des médicaments ciblant l'A1R jusqu'alors.

- En avril 2025, l'Institut postuniversitaire de formation et de recherche médicales (PGIMER) en Inde a développé un dispositif de test sensoriel quantitatif (QST) basé sur l'IA pour le diagnostic de la douleur neuropathique. Vendu au prix de 200 000 INR, cet appareil vise à rendre le diagnostic de la neuropathie plus accessible et plus abordable.

- En février 2025, UNAFRA Inj., l'analgésique non opioïde de VIVOZON Pharmaceutical, a reçu l'approbation du ministère sud-coréen de la Sécurité alimentaire et pharmaceutique (MFDS). Il s'agit d'une étape importante : il s'agit du premier analgésique non opioïde et non AINS « first-in-class » du pays. UNAFRA Inj. agit en inhibant simultanément le transporteur de la glycine de type 2 (GlyT2) et le récepteur de la sérotonine 2a (5HT2a), offrant ainsi une nouvelle option pour le traitement des douleurs modérées à intenses sans le risque de dépendance associé aux opioïdes.

- En décembre 2023, le régime australien d'assurance médicaments (PBS) a commencé à subventionner les gabapentinoïdes, tels que la prégabaline et la gabapentine, pour le traitement des douleurs neuropathiques réfractaires. Ce changement de politique vise à améliorer l'accès à une prise en charge efficace de la douleur pour les patients atteints de maladies neuropathiques chroniques.

- En mars 2022, Daiichi Sankyo a reçu l'autorisation au Japon d'élargir l'indication de ses comprimés analgésiques Tarlige (bésilate de mirogabaline) des douleurs neuropathiques périphériques à la catégorie plus large des douleurs neuropathiques. Ce changement permet d'utiliser le médicament dans les douleurs neuropathiques centrales, telles que celles résultant d'une lésion de la moelle épinière ou d'un accident vasculaire cérébral (AVC), offrant ainsi une nouvelle option thérapeutique à un plus large éventail de patients au Japon.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.