Asia Pacific Pharmaceutical Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

32.18 Billion

USD

89.56 Billion

2024

2032

USD

32.18 Billion

USD

89.56 Billion

2024

2032

| 2025 –2032 | |

| USD 32.18 Billion | |

| USD 89.56 Billion | |

| % | |

|

Segmentation du marché de l'emballage pharmaceutique en Asie-Pacifique, par type (Bouteilles en plastique, Plaquettes, Étiquettes et Accessoires, Caps et Fermetures, Sacs de spécialité médicale, Syringes préremplis, Emballages à température contrôlée, Pochettes et Boîtes à bandes, ampoules, flacons, Inhalateurs préremplis, Tubes de médicaments, Jarres et contenants, cartouches, etc.), Matières premières (Plastiques et polymères, cartons et cartons, verre, métaux, etc.), Mode de livraison des médicaments (Emballage pour la livraison des médicaments oraux, Emballage pour la livraison des médicaments pulmonaires, Emballage pour la livraison des médicaments transdermiques, Emballage injectable, Emballage pour la livraison des médicaments nasaux, Emballage pour la livraison des médicaments oculaires, Emballage pour la livraison des médicaments IV, etc.), Organisation d'achat (Fabricant, entreprises d'emballage et organismes gouvernementaux), Demande (Vaccins pour la livraison des médicaments et vaccins vétérinaires) - Tendances et prévisions de l'industrie jusqu'en 2032

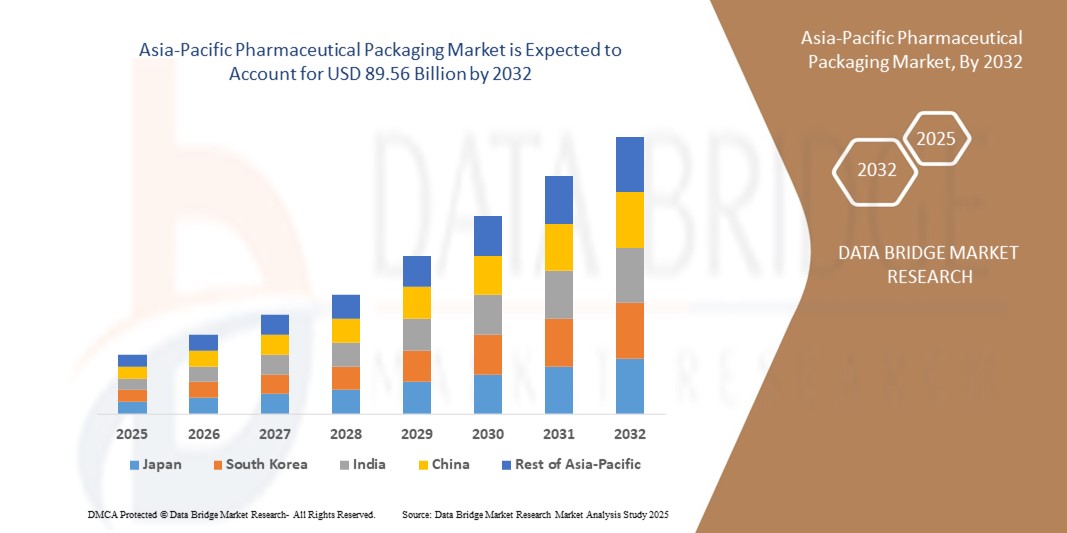

Taille du marché de l'emballage pharmaceutique en Asie-Pacifique

- La taille du marché des emballages pharmaceutiques en Asie et dans le Pacifique a été évaluée à32,18 milliards de dollars en 2024et devrait atteindre89,56 milliards de dollars en 2032, à unTCAC de 13,65 %pendant la période de prévision

- La croissance du marché est largement alimentée par la demande croissante de solutions d'emballage sûres, fiables et durables pour protéger l'intégrité des médicaments, assurer la sécurité des patients et respecter des exigences réglementaires rigoureuses dans toutes les chaînes d'approvisionnement pharmaceutique.

- De plus, l'augmentation de la consommation de produits biologiques, de produits injectables et de médicaments spécialisés entraîne l'adoption de formats avancés tels que les seringues préremplies, les plaquettes thermoformées et les emballages à température contrôlée. Ces facteurs convergents accélèrent l'adoption de solutions innovantes d'emballage pharmaceutique, ce qui stimule considérablement la croissance de l'industrie

Analyse du marché des emballages pharmaceutiques en Asie-Pacifique

- L'emballage pharmaceutique désigne les matériaux et les solutions conçus pour protéger, conserver et délivrer les médicaments dans des formats tels que les bouteilles, les plaquettes thermoformées, les flacons, les ampoules, les seringues et les sacs de spécialité. Ces solutions garantissent la stabilité, prolongent la durée de conservation et fournissent des preuves falsifiantes tout en appuyant la conformité et la sécurité des patients.

- L'augmentation de la demande d'emballages pharmaceutiques est principalement attribuable à la croissance de la production de médicaments, à l'importance croissante accordée aux matériaux écologiques et recyclables et au besoin croissant de technologies d'emballage de pointe pour soutenir les produits biologiques, les vaccins et les thérapies auto-administrées.

- La Chine a dominé le marché des emballages pharmaceutiques en 2024, en raison de sa base de fabrication pharmaceutique étendue, de la production de médicaments à grande échelle et de la forte demande intérieure de solutions d'emballage de pointe

- L'Inde devrait être le pays qui connaîtra la croissance la plus rapide sur le marché des emballages pharmaceutiques au cours de la période de prévision en raison de la croissance rapide de son secteur pharmaceutique national, de l'augmentation de la production de produits génériques et de l'augmentation de l'accès aux soins de santé au sein de sa population croissante.

- Le segment des fabricants a dominé le marché avec une part de marché de 50,4% en 2024, en raison de leur participation directe à la garantie de la qualité des emballages, de la conformité réglementaire et de la sécurité des produits. Les entreprises pharmaceutiques investissent fortement dans les solutions d'emballage pour maintenir l'intégrité des médicaments, prolonger la durée de conservation et respecter des normes mondiales rigoureuses. La capacité de personnaliser les formats d'emballage pour divers modes de livraison de médicaments, ainsi que l'intégration de caractéristiques anti-contrefaçon et de patients-friendly, renforce encore le rôle des fabricants. L'augmentation des volumes de production de préparations orales, de produits injectables et de produits biologiques renforce leur domination, car l'emballage demeure un élément essentiel du processus global de mise au point et de commercialisation des médicaments.

Portée du rapport et segmentation du marché de l'emballage pharmaceutique

| Attributs | Emballages pharmaceutiques Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Asie-Pacifique

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché de l'emballage pharmaceutique en Asie-Pacifique

Changement vers des solutions d'emballage durables et recyclables

- Une tendance notable sur le marché de l'emballage pharmaceutique est l'inclinaison décisive de l'industrie vers des solutions durables et recyclables. Les entreprises et les organismes de réglementation sont à la fois les moteurs d'initiatives qui privilégient les matériaux respectueux de l'environnement, ce qui a pour effet d'accroître les investissements dans les plastiques bio-basés, les substituts à base de papier et les polymères recyclés afin de respecter les objectifs de durabilité.

- Par exemple, Amcor a lancé son initiative ECO pour introduire des plaquettes thermoformées recyclables à base de polyéthylène en collaboration avec le grand pharmacien Bayer. Cette évolution souligne la façon dont les leaders mondiaux en matière d'emballage s'orientent vers des matériaux plus durables et circulaires pour répondre aux normes environnementales et aux attentes des clients

- L'accent croissant mis sur la réduction de l'empreinte carbone a contraint les entreprises à adopter des matériaux tels que des films biodégradables et des emballages primaires légers. Ces options réduisent l'utilisation des ressources dans la production ainsi que les coûts de transport, favorisant l'efficacité opérationnelle parallèlement à l'amélioration de la durabilité

- L'intégration de technologies de pointe pour l'emballage durable, telles que les revêtements de barrière recyclables et les stratifiés compostables, améliore encore la convivialité des solutions écologiques. Ces innovations permettent à l'emballage de préserver la stabilité des médicaments et de prolonger la durée de conservation sans s'appuyer sur des formats traditionnels en plastique lourd

- L'adoption de pratiques de fabrication durables, en plus de l'innovation matérielle, devient un important facteur de compétitivité. Par exemple, les organisations investissent de plus en plus dans des programmes d'approvisionnement en énergie renouvelable et de réduction des déchets dans leurs installations de production pour aligner leurs opérations d'emballage sur les critères ESG

- L'effet cumulatif de ces changements axés sur la durabilité est la redéfinition des normes de l'industrie dans les emballages pharmaceutiques. Alors que la demande de matériaux recyclés et renouvelables continue d'augmenter, les entreprises d'emballage doivent établir un équilibre entre la sécurité des produits et le respect de la réglementation et des stratégies respectueuses de l'environnement, en façonnant l'avenir de l'ensemble du secteur.

Dynamique du marché de l'emballage pharmaceutique en Asie-Pacifique

Chauffeur

Demande croissante de produits biologiques et de thérapies injectables

- La croissance croissante des produits biologiques et des thérapies injectables est un facteur important qui renforce la demande d'emballages pharmaceutiques. Des formats d'emballage spécialisés comme les seringues préremplies, les flacons et les cartouches sont de plus en plus nécessaires pour assurer la stabilité, la stérilité et la sécurité des patients dans les traitements avancés.

- Par exemple, Gerresheimer s'est associé à Eli Lilly en 2024 pour la fourniture de seringues préremplies innovantes dédiées aux produits biologiques à grande molécule. Ces collaborations mettent en évidence la façon dont les marques pharmaceutiques dépendent des entreprises d'emballage spécialisées pour assurer la livraison efficace de thérapies complexes

- L'innocuité et l'efficacité des produits biologiques exigent des formats d'emballage résistants à la température et à la contamination, ce qui permet aux entreprises d'emballage de créer des solutions différenciées. Les matériaux à haute barrière, les fermetures inviolables et les méthodes de stérilisation avancées gagnent en traction comme attributs essentiels du produit

- Le passage à des produits injectables auto-administrés alimente la demande de solutions d'emballage adaptées aux patients, comme les auto-injecteurs et les stylos préremplis. En plus de réduire la dépendance à l'hôpital, ces formats prêts à l'emploi améliorent la conformité des patients et les résultats du traitement, agissant comme un puissant moteur pour l'adoption des emballages.

- Ensemble, l'essor des produits biologiques et des produits injectables transforme l'industrie de l'emballage pharmaceutique en rendant indispensables des formats spécialisés, centrés sur le patient et de haute qualité. Cette accélération devrait soutenir l'expansion à long terme de l'industrie et élever l'emballage en tant que différenciateur critique dans la livraison de thérapies biologiques

Restriction/Défi

Règlement sur les chaînes d'emballage en plastique

- Le contrôle réglementaire de la sécurité et du profil environnemental des emballages à base de plastique constitue un défi majeur pour le secteur pharmaceutique. Les gouvernements et les autorités sanitaires préconisent des règles plus strictes en matière de traçabilité des matériaux, de recyclabilité et de limitation des possibilités de lessivage des matières plastiques

- Par exemple, la FDA des États-Unis et l'Agence européenne des médicaments ont tous deux prescrit des tests complets pour les produits extractibles et les lixiviables dans les emballages en plastique utilisés pour les médicaments. Ces directives obligent les entreprises à remanier les matériaux d'emballage et à entreprendre des processus de conformité coûteux avant leur approbation.

- La nécessité d'une validation complète du matériel pour prouver l'innocuité contre les interactions médicamenteuses a augmenté les dépenses des fabricants d'emballages. Les certifications, les essais en plusieurs phases et la documentation continue augmentent à la fois les exigences en temps et les coûts pour les entreprises, en particulier pour les PME en difficulté d'évolutivité

- La transition vers l'extérieur des plastiques conventionnels est complexe en raison de leur forte performance protectrice contre l'humidité, l'oxygène et la contamination. Bien qu'il existe des solutions de remplacement telles que les plastiques bio-basés et les stratifiés de papier, leur mise à niveau de manière rentable tout en assurant la stabilité des médicaments continue de poser un problème permanent.

- Pour relever ces défis réglementaires et matériels, il faut investir à long terme dans la R-D, collaborer étroitement avec les organismes de réglementation et s'adapter progressivement aux nouveaux cadres de conformité. Cette voie, bien qu'intensifiée en ressources, est essentielle au maintien de la sécurité des patients et de la compétitivité du marché dans un paysage réglementaire en évolution

Portée du marché des emballages pharmaceutiques en Asie-Pacifique

Le marché est segmenté en fonction du type, des matières premières, du mode de livraison des médicaments, de l'organisation d'achat et de l'application.

- Par type

Sur la base du type, le marché de l'emballage pharmaceutique est segmenté en bouteilles en plastique, plaquettes thermoformées, étiquettes et accessoires, bouchons et fermetures, sacs médicaux spécialisés, seringues préremplies, emballages à température contrôlée, sachets et boîtes à bandes, ampoules, flacons, inhalateurs préremplis, tubes de médicaments, pots et contenants, cartouches, etc. Le segment des plaquettes thermoformées a dominé la plus grande part du marché en 2024, en raison de leur forte adoption pour les formes orales solides comme les comprimés et les capsules. Ils offrent une protection supérieure du produit, une durée de conservation prolongée et une distribution pratique à dose unitaire, ce qui les rend hautement préférés par les patients et les fournisseurs de soins de santé. L'accent de plus en plus mis sur l'emballage conforme et la capacité des blisters à intégrer des caractéristiques anti-contrefaçon alimentent davantage leur position dominante sur le marché.

Le segment des seringues préremplies devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, en raison de la tendance croissante à l'auto-administration des produits biologiques et des traitements des maladies chroniques. Les seringues préremplies améliorent la précision de la posologie, réduisent le gaspillage de médicaments et réduisent les risques de contamination, ce qui les rend parfaitement adaptées aux traitements injectables. Avec la prévalence croissante du diabète, des troubles auto-immuns et du cancer, la demande de seringues préremplies augmente dans les systèmes de santé développés et émergents. Leur commodité pour les soins à domicile et leur alignement sur les modèles de prestation de médicaments axés sur le patient sont des facteurs clés pour une croissance rapide.

- Par matière première

Sur la base des matières premières, le marché de l'emballage pharmaceutique est segmenté en matières plastiques et polymères, papier et carton, verre, métaux, etc. Les plastiques et les polymères ont dominé la plus grande part de revenus en 2024, puisqu'ils offrent la polyvalence, la structure légère, la rentabilité et la facilité de moulage dans divers formats tels que les bouteilles, les plaquettes thermoformées et les fermetures. Leurs propriétés de barrière contre l'humidité, l'oxygène et les contaminants, associées à leur compatibilité avec un large éventail de formulations, favorisent une utilisation généralisée. En outre, les progrès dans les solutions polymère durables et recyclables continuent de renforcer leur domination dans l'industrie.

Le segment du verre devrait connaître le TCAC le plus rapide de 2025 à 2032, en raison de son rôle essentiel dans le stockage des médicaments injectables, des vaccins et des produits biologiques qui nécessitent une forte inerte et une grande non-réactivité. Les flacons en verre et les ampoules restent la norme aurifère pour les formulations sensibles, assurant sécurité et efficacité. L'expansion des marchés des produits biologiques et des biosimilaires, parallèlement aux programmes d'immunisation à grande échelle et à l'essor des thérapies injectables, stimule considérablement la demande d'emballages en verre pharmaceutique. Les innovations en verre léger et résistant aux bris alimentent également la croissance.

- Par mode de livraison des médicaments

Sur la base du mode de livraison des médicaments, le marché de l'emballage pharmaceutique est segmenté en emballages de livraison de médicaments par voie orale, emballages de livraison de médicaments pulmonaires, emballages de livraison de médicaments transdermiques, emballages injectables, emballages de livraison de médicaments nasaux, emballages de livraison de médicaments oculaires, emballages de livraison de médicaments IV, etc. En 2024, l'emballage des médicaments oraux détenait la plus grande part du marché, soutenue par la prédominance des comprimés et des capsules dans la consommation pharmaceutique. Les boîtes à blister, les bouteilles et les boîtes à bandes conçues pour les formes posologiques orales facilitent l'administration, la conformité des patients et l'abordabilité, ce qui maintient leur demande importante. Le volume de formulations orales dans les traitements chroniques et aigus consolide ce segment de leadership.

Le segment des emballages injectables devrait enregistrer la croissance la plus rapide de 2025 à 2032, en raison de l'utilisation croissante de produits biologiques, de vaccins et de médicaments personnalisés qui nécessitent des systèmes de livraison précis et stériles. Les seringues, les flacons, les cartouches et les contenants IV sont essentiels pour les thérapies injectables avancées, qui gagnent en traction mondiale. La tendance vers les injecteurs et les auto-injecteurs préremplis accélère encore les innovations en matière d'emballage dans ce segment. Les investissements croissants dans l'oncologie, l'immunothérapie et les nouvelles classes de médicaments font de l'emballage injectable le moteur de croissance le plus dynamique.

- Par organisation d'achat

Sur la base de l'organisation d'achat, le marché des emballages pharmaceutiques est segmenté en fabricants, entreprises d'emballage et organismes gouvernementaux. Les fabricants ont représenté la plus grande part des revenus en 2024, soit 50,4 %, en raison de leur participation directe à l'assurance de la qualité des emballages, de la conformité réglementaire et de la sécurité des produits. Les entreprises pharmaceutiques investissent fortement dans les solutions d'emballage pour maintenir l'intégrité des médicaments, prolonger la durée de conservation et respecter des normes rigoureuses. La capacité de personnaliser les formats d'emballage pour divers modes de livraison de médicaments, ainsi que l'intégration de caractéristiques anti-contrefaçon et de patients-friendly, renforce encore le rôle des fabricants. L'augmentation des volumes de production de formulations orales, de produits injectables et de produits biologiques renforce leur domination, car l'emballage demeure un élément essentiel du processus global de mise au point et de commercialisation des médicaments.

Les entreprises d'emballage devraient connaître la croissance la plus rapide entre 2025 et 2032, car les tendances en matière d'externalisation s'intensifient parmi les entreprises pharmaceutiques qui recherchent une rentabilité et une expertise en matière d'emballages de pointe. Les fournisseurs d'emballage spécialisés offrent des emballages intelligents, des matériaux axés sur la durabilité et des technologies anti-contrefaçon qui attirent une forte demande. La collaboration croissante entre les entreprises pharmaceutiques et les fournisseurs de services d'emballage favorise l'innovation et accélère l'adoption, faisant de ce segment le segment qui connaît la croissance la plus rapide.

- Par demande

Sur la base de l'application, le marché des emballages pharmaceutiques est segmenté en médicaments et vaccins vétérinaires. La distribution des médicaments a dominé la plus grande part des revenus en 2024, car l'emballage joue un rôle central dans le transport, l'entreposage et l'administration sécuritaires des médicaments par voie orale, injectable et transdermique. L'augmentation du nombre de maladies chroniques, les programmes de vaccination à grande échelle et l'expansion de la gamme de produits biologiques stimulent la demande de formats d'emballage robustes pour la livraison des médicaments. Les progrès continus dans l'emballage de conformité et les solutions patient-friendly renforcent encore ce segment de domination.

On prévoit que les vaccins vétérinaires augmenteront au rythme le plus rapide de 2025 à 2032, grâce à l'augmentation de la propriété des animaux de compagnie, à des programmes de prévention des maladies du bétail et à une sensibilisation accrue à la santé animale. L'utilisation croissante de vaccins chez la volaille, le bétail et les animaux de compagnie crée une demande pour des formats d'emballage spécialisés comme les flacons, les seringues et les solutions à chaîne froide. Les initiatives gouvernementales visant à promouvoir la vaccination des animaux et la prévention des zoonoses accélèrent encore l'adoption de l'emballage des vaccins vétérinaires, ce qui en fait le segment d'application le plus rapide.

Asia-Pacific Pharmaceutical Packaging Market Analyse régionale

- La Chine a dominé le marché de l'emballage pharmaceutique avec la plus grande part des revenus en 2024, tirée par sa vaste base de fabrication de produits pharmaceutiques, sa production de médicaments à grande échelle et sa forte demande intérieure de solutions d'emballage de pointe.

- Les initiatives gouvernementales visant à renforcer l'infrastructure des soins de santé et les réglementations strictes en matière de sécurité des médicaments et de lutte contre la contrefaçon renforcent encore le leadership de la Chine sur le marché régional

- La présence de grandes entreprises nationales d'emballage, la collaboration avec des acteurs pharmaceutiques mondiaux et l'adoption rapide de formats innovants tels que les seringues préremplies et les plaquettes thermoformées continuent de consolider la position dominante de la Chine au cours de la période de prévision. L'élargissement de la distribution du commerce électronique des médicaments et l'utilisation croissante d'emballages adaptés aux patients dans les zones urbaines et semi-urbaines renforcent encore la pénétration du marché

Aperçu du marché japonais de l'emballage pharmaceutique

Le marché japonais devrait croître régulièrement de 2025 à 2032, avec l'appui de son industrie pharmaceutique de pointe et l'accent mis sur la conformité à la qualité et la réglementation en matière de sécurité. Les fabricants japonais adoptent de plus en plus des solutions d'emballage de qualité supérieure et technologiquement améliorées, y compris des emballages intelligents et des formats à température contrôlée, reflétant l'accent mis par le pays sur l'innovation et la fiabilité. La demande d'emballages compacts, durables et conviviaux augmente en raison de la vie urbaine et du vieillissement de la population avec une forte consommation de médicaments. Les investissements continus en R-D et les collaborations entre les entreprises japonaises d'emballage et les sociétés pharmaceutiques multinationales renforcent la croissance régulière. L'engagement du Japon en faveur de l'assurance de la qualité, de l'innovation et de la durabilité sous-tend son positionnement régional fort.

India Pharmaceutical Packaging Market Insight

L'Inde devrait enregistrer le TCAC le plus rapide sur le marché des emballages pharmaceutiques en Asie et dans le Pacifique en 2025-2032, alimenté par la croissance rapide de son secteur pharmaceutique national, l'augmentation de la production de produits génériques et l'augmentation de l'accès aux soins de santé au sein de sa population croissante. La demande croissante de formats d'emballage abordables mais efficaces tels que les blisters, les bouteilles et les flacons est particulièrement forte en raison des marchés sensibles aux coûts. Les initiatives gouvernementales visant à promouvoir l'accès aux soins de santé, l'application plus stricte de la réglementation sur la sécurité des médicaments et la montée en puissance des organisations de fabrication sous contrat accélèrent l'adoption de solutions d'emballage de pointe. L'expansion des pharmacies de détail, la forte croissance de la distribution de médicaments de commerce électronique et les collaborations avec les entreprises mondiales d'emballage renforcent l'émergence de l'Inde en tant que marché qui connaît la croissance la plus rapide de la région.

Part du marché de l'emballage pharmaceutique en Asie-Pacifique

L'industrie de l'emballage pharmaceutique est principalement dirigée par des entreprises bien établies, notamment :

- Gerresheimer AG (Allemagne)

- SCHOTT AG (Allemagne)

- Emballage alpha (États-Unis)

- Klöckner Pentoplast (Allemagne)

- Amcor Plc (Suisse)

- Berry Global, Inc (États-Unis)

- BD (États-Unis)

- Parekhplast India Ltd (Inde)

- West Pharmaceutical Services, Inc (États-Unis)

- Groupe Wipak (Finlande)

- Mondi (Royaume-Uni)

- Air scellé (États-Unis)

- Constantia Flexible (Autriche)

- Groupe Clondalkin (Pays-Bas)

- Huhtamaki (Finlande)

- Transcontinental Inc. (Canada)

- Crown Holdings, Inc (États-Unis)

- Société Westrock (États-Unis)

- Groupe des plastiques pharmaceutiques (États-Unis)

- SGD Pharma (Inde)

Les derniers développements du marché de l'emballage pharmaceutique en Asie-Pacifique

- En novembre 2023, Amcor Plc a signé un protocole d'entente (PE) avec NOVA Chemicals Corporate afin d'acheter de la résine de polyéthylène (rPE) recyclée mécaniquement pour être utilisée dans des films d'emballage souples. Cette collaboration devrait renforcer le leadership des Amcors dans l'emballage durable en réduisant la dépendance à l'égard des plastiques vierges et en augmentant l'adoption de matériaux circulaires. En intégrant le RPE dans l'emballage pharmaceutique, l'entreprise renforce l'élan de l'industrie vers des solutions respectueuses de l'environnement, la conformité réglementaire et la durabilité à long terme dans l'emballage souple

- En juillet 2023, Constantia Flexibles a lancé REGULA CIRC, une innovation d'emballage pharmaceutique basée sur une feuille de forme froide avec une couche d'étanchéité PE qui remplace le PVC classique. Cette progression réduit considérablement la teneur en plastique tout en améliorant la recyclabilité et la récupération des matériaux, en s'harmonisant avec les objectifs mondiaux de durabilité. L'introduction de REGULA CIRC renforce la position de l'entreprise sur le marché en répondant à la demande croissante de solutions d'emballage plus vertes, en particulier sur les marchés axés sur la réduction de la dépendance plastique

- En avril 2023, Südpack a introduit l'emballage des plaquettes thermoformées PharmaGuard, une solution à base de polypropylène offrant une protection élevée contre la vapeur d'eau, l'oxygène et les rayons UV. Ce développement offre une alternative efficace aux matériaux traditionnels tout en maintenant la sécurité et la stabilité des produits. PharmaGuard devrait stimuler la croissance du marché en répondant au double besoin d'amélioration de la performance de la barrière et de la recyclabilité, soutenant ainsi la transition du secteur pharmaceutique vers des formats d'emballage respectueux de l'environnement

- En 2021, Amcor Plc a lancé des essais clients pour son pack de plaquettes thermoformées en polyéthylène monomatériel recyclable appelé AmSky, conçu pour minimiser l'utilisation du chlorure de polyvinyle (PVC). En permettant la recyclabilité en blister, AmSky établit une nouvelle référence pour les emballages pharmaceutiques durables. L'essai souligne le rôle d'Amcor dans l'innovation matérielle et devrait accélérer l'adoption par l'industrie de blisters recyclables, répondant aux pressions réglementaires et à la demande des consommateurs pour des solutions écologiques

- En 2021, Keystone Folding Box Co. a signalé une augmentation de la demande pour ses blisters à base de carton, sous l'impulsion de la réglementation sur la durabilité en Inde et du besoin croissant d'emballages pharmaceutiques résistants aux enfants aux États-Unis. Cette croissance met en évidence la capacité d'adaptation de l'entreprise à l'évolution des paysages réglementaires et des besoins de sécurité des consommateurs. L'évolution vers les formats de carton indique une tendance plus large vers des matériaux d'emballage durables et sûrs, renforçant la pertinence de Keystone sur le marché mondial

- En 2021, Klöckner Pentaplast Group (Royaume-Uni) a lancé kpNext, la première plaquette thermoformée PET recyclable conçue pour l'emballage pharmaceutique. Cette innovation novatrice répond directement aux défis de recyclabilité associés aux films blisters traditionnels et place l'entreprise en première ligne dans l'emballage durable. En offrant une alternative évolutive et respectueuse de l'environnement, kpSuivant devrait remodeler le segment des emballages thermoformés, aidant les entreprises pharmaceutiques à atteindre les objectifs de durabilité et les attentes réglementaires

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.