Asia Pacific Plastic Optical Fiber Market

Taille du marché en milliards USD

TCAC :

%

USD

1.17 Billion

USD

2.09 Billion

2025

2033

USD

1.17 Billion

USD

2.09 Billion

2025

2033

| 2026 –2033 | |

| USD 1.17 Billion | |

| USD 2.09 Billion | |

| % | |

|

Asie-Pacifique segmentation du marché des fibres optiques en plastique, par type (PoF d'indice d'étape et POF d'indice de gradient), par type de classe (classe 4, classe 3, classe 0, classe 2, classe 1 et autres), par offre (composants et services), par vitesse de transmission des données (PoF à faible vitesse (1 Gbps)), par architecture de réseau (réseau Star, systèmes POF, systèmes POF point à point, et systèmes POF réseau à anneau), par source lumineuse (systèmes POF à base de LED et systèmes POF laser), par communication (Protocole (MOST (transport de systèmes orientés vers les médias), Ethernet sur POF, FlexRay, CAN sur POF, etc.), par application (Automobile, électronique de consommation, industrielle, automation et contrôle, infrastructures intelligentes, applications médicales, salles de serveurs, etc.), par utilisateur final (PoF, FlexRay, CAN sur POF, etc.)

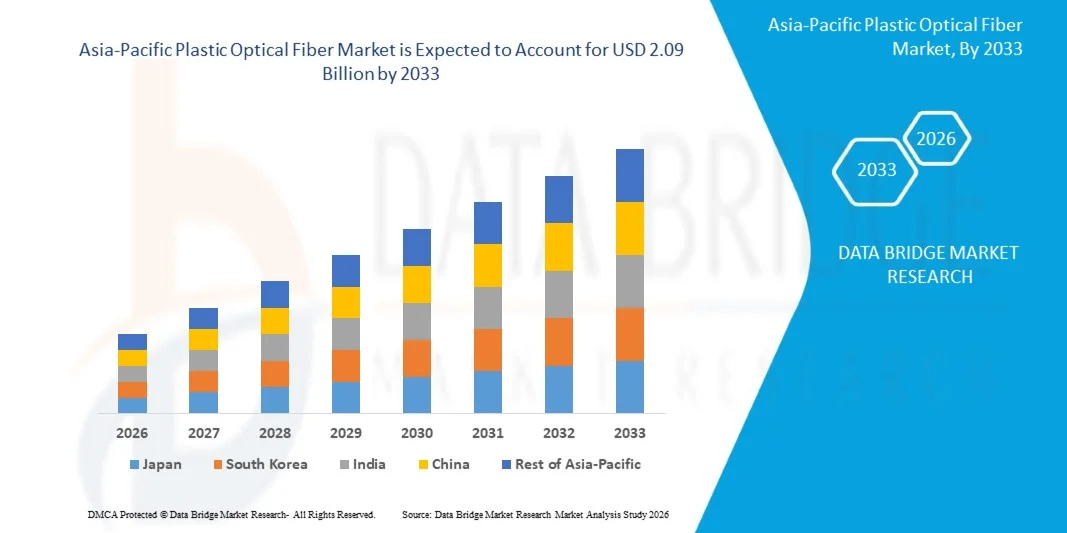

Marché des fibres optiques en plastique Asie-PacifiqueTaille

- La taille du marché des fibres optiques en plastique d'Asie-Pacifique a été évaluée à1,17 milliard de dollars en 2025et devrait atteindre2,09 milliards de dollars avant 2033, à unTCAC de 8,2%pendant la période de prévision

- Le marché de la fibre optique plastique (POF) d'APAC connaît une croissance constante, en raison de la demande croissante de transmission de données à grande vitesse dans les réseaux automobiles, l'automatisation industrielle, l'électronique grand public et les applications de réseau domestique. Le marché est estimé en raison de l'adoption croissante de solutions de communication optique rentables et flexibles dans les économies en développement comme la Chine, le Japon, la Corée du Sud et l'Inde.

- L'expansion du marché est soutenue par des investissements croissants dans la fabrication intelligente, les systèmes de connectivité des véhicules et la modernisation de l'infrastructure numérique dans toute la région. Des progrès dans les solutions de fibres légères et faciles à installer et une préférence croissante pour les technologies de communication à courte distance et écoénergétique sont attendus pour conduire le marché.

Marché des fibres optiques en plastique Asie-PacifiqueAnalyse

- Le marché de la fibre optique en plastique (POF) d'APAC connaît une expansion constante en raison de l'adoption croissante de solutions de communication à grande vitesse et rentables à travers l'électronique automobile, l'automatisation industrielle, les appareils grand public et les systèmes de réseau domestique. La numérisation croissante et la demande accrue d'infrastructures fiables de transmission de données à courte distance soutiennent la croissance du marché dans des économies clés comme la Chine, le Japon, la Corée du Sud et l'Inde.

- La croissance du marché est alimentée par l'adoption croissante de systèmes avancés d'assistance aux conducteurs (ADAS), la mise en réseau des véhicules, les initiatives de l'Industrie 4.0 et l'automatisation accrue dans les secteurs manufacturiers, où POF offre des avantages, notamment la résistance aux interférences électromagnétiques, la structure légère et la maintenance simplifiée.

- La Chine détient 36,70 % de parts de marché sur le marché des fibres optiques en Asie-Pacifique en 2026 et devrait enregistrer un TCAC de 8,2 %, appuyé par l'expansion des écosystèmes de fabrication intelligente, la croissance des applications de connectivité des véhicules et le déploiement croissant de la communication à base de fibres dans les environnements industriels et commerciaux.

- On s'attend à ce que l'Inde soit le pays qui connaît la croissance la plus rapide sur le marché de la fibre optique plastique en Asie et dans le Pacifique au cours de la période de prévision, en raison de l'expansion rapide de l'infrastructure de télécommunications et de l'adoption croissante des applications de transmission de données.

- Le segment de Step-Index POF domine le marché, détenant 63,06 % de parts en 2026 et devrait croître à un TCAC de 8,0 %, en raison de son rapport coût-efficacité, de sa facilité d'installation, de sa flexibilité et de son aptitude aux applications de transmission de données à courte portée telles que les systèmes d'infodivertissement automobile, les réseaux d'éclairage LED et la connectivité de divertissement à domicile.

Portée etSegmentation du marché des fibres optiques en plastique Asie-Pacifique

| Attributs | Marché des fibres optiques en plastiquePerspectives |

| Segments couverts |

|

| Pays couverts |

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des fibres optiques en plastique en Asie-Pacifique

L'adoption croissante dans l'électronique automobile et les véhicules électriques

- L'électrification rapide des véhicules à travers l'APAC accroît considérablement le besoin de systèmes fiables de communication de données à bord des véhicules. Les véhicules électriques modernes (EV) intègrent des systèmes avancés d'infodivertissement, de gestion de la batterie, des tableaux de bord numériques et des réseaux de capteurs, qui nécessitent tous une transmission de données stable et à grande vitesse. La fibre optique en plastique (POF) permet une connectivité légère, flexible et électromagnétique résistante aux interférences, ce qui la rend adaptée aux architectures électroniques complexes de l'automobile.

- Les constructeurs automobiles du Japon, de la Chine et de la Corée du Sud adoptent de plus en plus le POF pour les applications de réseau embarqué comme les systèmes d'infodivertissement, l'éclairage ambiant et les systèmes avancés d'assistance aux conducteurs (ADAS). Par rapport au câblage traditionnel en cuivre, POF réduit le poids du véhicule et simplifie l'installation, favorisant ainsi une meilleure efficacité énergétique et une meilleure performance du véhicule.

- L'expansion de la production de véhicules électriques et connectés conduit à la demande de technologies de communication à courte distance rentables. POF prend en charge des taux de données élevés sur de courtes plages tout en maintenant la durabilité dans des environnements vibratoires, thermiques et automobiles rudes, ce qui le rend idéal pour les réseaux de communication de véhicules internes et les plates-formes de mobilité intelligente.

- Dans l'ensemble, le passage à des véhicules connectés, autonomes et définis par des logiciels transforme la conception électronique de l'automobile en APAC. L'accroissement de l'échange de données au sein des véhicules accélère l'adoption de solutions POF, encourageant les constructeurs automobiles à passer à une infrastructure de communication optique légère, évolutive et prête à l'avenir pour soutenir les écosystèmes de mobilité de la prochaine génération.

Dynamique du marché des fibres optiques en plastique Asie-Pacifique

Chauffeur

L'augmentation de la demande‐gamme élevée‐connectivité de vitesse

- L'expansion rapide du cloud computing et des centres de données hyperscales est un moteur clé du marché du câblage structuré du centre de données américain. Comme les entreprises comptent de plus en plus sur les services en nuage pour le stockage, la puissance informatique et la livraison d'applications, la demande de grands centres de données capables de traiter des volumes massifs de données a augmenté.

- Le marché mondial de la fibre optique plastique (POF) est de plus en plus motivé par la demande croissante de connectivité à courte portée et à grande vitesse dans plusieurs secteurs. La fibre optique en plastique se distingue des solutions traditionnelles en fibre de verre et en cuivre par des attributs tels que la flexibilité, des performances robustes dans les espaces confinés, l'immunité aux interférences électromagnétiques et une installation plus facile et moins coûteuse, ce qui la rend attrayante pour les besoins de communication localisés et à haute bande passante. Fondamentalement conçu pour les distances généralement inférieures à près de 100 m, POF fournit une bande passante suffisante pour l'échange de données en temps réel dans les réseaux automobiles, résidentiels, industriels et d'entreprise, où la performance à courte distance est critique.

- La capacité à courte portée du POF® permet d'offrir une gamme de systèmes modernes à grande vitesse, de l'infodivertissement du véhicule aux réseaux locaux, en offrant un équilibre de vitesse, de coût et de simplicité d'installation par rapport aux solutions de rechange plus complexes en fibre de verre ou en cuivre.

- Par exemple, en septembre 2025, FibreTX a publié un rapport d'information de l'industrie soulignant que l'adoption de POF se développe dans les réseaux d'infodivertissement automobile et de courte distance embarqués, grâce à des avantages tels que l'immunité EMI, la facilité d'installation et les liens de classe gigabit nécessaires pour les sous-systèmes de véhicules modernes, démontrant des applications réelles où la connectivité à grande vitesse localisée est essentielle et renforçant la demande en fonction des exigences de connectivité à courte portée.

- La demande de connectivité à courte portée et à grande vitesse est un moteur essentiel de la croissance du marché des fibres optiques en plastique d'Asie-Pacifique. Alors que les industries comme les consommateurs recherchent des solutions fiables et rentables pour la transmission de données localisées, POF est devenu une alternative convaincante aux technologies traditionnelles de câblage dans des applications spécifiques où la facilité d'installation, la flexibilité mécanique et la résistance EMI sont primordiales. Avec des progrès continus dans les matériaux polymères et les technologies d'intégration, POF est bien placé pour soutenir la prochaine vague de véhicules connectés, d'infrastructures intelligentes et de solutions de réseau de consommateurs, même si les systèmes de fibre de verre long-courrier continuent de dominer les communications de base

Restriction/Défi

Vulnérabilités de la chaîne d'approvisionnement et disponibilité des matières premières

- Le marché mondial des fibres optiques plastiques (POF) est confronté à des défis notables liés aux vulnérabilités de la chaîne d'approvisionnement et à la disponibilité des matières premières. La production de POF est fortement tributaire de polymères spécialisés (p. ex. polyméthylméthacrylate (PMMA), polymères perfluorés) et d'additifs de génie qui ne sont pas aussi largement produits que les plastiques de base utilisés dans d'autres industries. Bon nombre de ces matières premières proviennent d'un nombre limité de fournisseurs concentrés dans des régions spécifiques, ce qui accroît la vulnérabilité aux perturbations causées par les tensions géopolitiques, les restrictions commerciales, les goulets d'étranglement logistiques et les fluctuations des prix des matières premières pétrochimiques.

- De plus, des événements mondiaux tels que les catastrophes naturelles, les fermetures d'usines et les capacités limitées dans les installations d'extrusion de polymères peuvent retarder l'approvisionnement, augmenter les coûts d'entrée et prolonger les délais d'exécution pour les fabricants de câbles et de composants POF. Ces risques d'offre sont encore amplifiés par l'augmentation de la demande de polymères dans les secteurs de l'électronique, de l'automobile et des biens de consommation, ce qui intensifie la concurrence pour les matières premières et fait pression sur l'industrie des POF pour qu'elle soit en mesure de maintenir une livraison concurrentielle et rapide des produits.

- Par exemple, en 2025, l'étude de la chaîne d'approvisionnement de la PMMA de Patsnap a mis en évidence la volatilité continue du MMA (méthacrylate de méthyle); le monomère de base utilisé pour produire du PMMA pour le POF; notant que les fluctuations des prix des matières premières et les pénuries occasionnelles créent une imprévisibilité des prix et de l'offre, ce qui rend difficile pour les fabricants de POF de maintenir des coûts de production stables et des livraisons fiables. Ce déséquilibre entre la demande et l'offre souligne que la disponibilité des matières premières demeure un défi structurel qui peut ralentir la croissance du marché des produits en fibre optique plastique.

- Les vulnérabilités dans la chaîne d'approvisionnement et la disponibilité des matières premières demeurent un défi important pour le marché des fibres optiques en plastique d'Asie-Pacifique. La dépendance à l'égard de la PMMA et d'autres polymères à base de pétrole, conjuguée aux tensions géopolitiques, aux goulets d'étranglement dans les transports et aux fluctuations des prix du marché, crée des incertitudes quant à la production, aux calendriers de livraison et à la gestion des coûts. Ces contraintes limitent la capacité des fabricants à faire une échelle de production efficace, affectent les délais d'exécution pour les utilisateurs finaux dans les secteurs des télécommunications, de l'automobile, des soins de santé et de l'industrie, et constituent un obstacle à la satisfaction de la demande mondiale croissante de solutions POF. Il est essentiel de relever ces défis en matière de chaîne d'approvisionnement et de matériaux pour soutenir la croissance à long terme et l'adoption de technologies de fibres optiques dans le monde entier.

Portée du marché des fibres optiques en plastique Asie-Pacifique

Le marché des fibres optiques en plastique d'Asie-Pacifique est segmenté en huit segments notables basés sur le type, l'offre, la vitesse de transmission des données, l'architecture réseau, la source lumineuse, le protocole de communication, l'application et l'utilisateur final.

- Par type

Sur la base du type, le marché des fibres optiques en plastique d'Asie-Pacifique est segmenté en Step-Index POF et Gradient Index POF. En 2026, le segment Step-Index POF devrait dominer le marché des fibres optiques en plastique d'Asie-Pacifique avec une part de 63,06 % en raison de son adoption généralisée dans les applications de réseau automobile, d'automatisation industrielle et de communication à courte distance. Step-index POF offre une rentabilité, une flexibilité mécanique, une facilité de terminaison et une forte résistance aux vibrations, ce qui le rend très adapté pour les systèmes d'infodivertissement embarqués, l'automatisation d'usine et le réseau domestique. Parmi les sous-types, les câbles à base de PMMA ont une importance commerciale importante en raison de leur écosystème de fabrication établi et de leur vaste base d'application.

Le segment Gradient-Index POF devrait connaître le TCAC le plus rapide de 8,6 % entre 2026 et 2033, alimenté par son rapport coût-efficacité, son processus de fabrication simple et sa grande pertinence pour les applications de transmission de données à courte distance. Step-index POF offre une installation facile, une grande flexibilité et une résistance aux interférences électromagnétiques, ce qui le rend très préféré dans l'électronique automobile, l'automatisation industrielle, l'électronique grand public et les systèmes de réseau domestique. L'adoption croissante de réseaux d'infodivertissement et d'éclairage embarqués, ainsi que l'expansion des usines intelligentes et de l'infrastructure de l'industrie 4.0 dans la région de l'APAC accélèrent encore la demande. En outre, la préférence croissante pour des solutions de communication légères et économes en énergie, combinées à des améliorations continues des matériaux polymères et des performances de transmission, favorise un déploiement plus large du POF par étapes dans les applications de connectivité commerciale et industrielle.

- En offrant

Sur la base de l'offre, le marché des fibres optiques en plastique d'Asie-Pacifique est segmenté en composants et services. En 2026, le segment Composants devrait dominer le marché avec une part de 83,41 % en raison de la forte demande d'émetteurs, de récepteurs, de connecteurs, d'attelages, de séparateurs et d'unités de commutation nécessaires au déploiement de POF. Les émetteurs LED et les récepteurs photodiodes restent largement utilisés dans les systèmes automobiles et industriels en raison de leur rentabilité et de leur fiabilité. L'intégration continue des composants optoélectroniques dans les véhicules, les systèmes d'automatisation et l'électronique grand public entraîne une concentration significative des revenus dans le segment des composants par rapport aux offres basées sur le service.

Le segment Components devrait connaître le TCAC le plus rapide de 8,3 % entre 2026 et 2033, alimenté par la demande croissante de matériel de fibre optique plastique (POF) essentiel, comme les connecteurs, les émetteurs, les récepteurs, les câbles et les dispositifs de couplage nécessaires aux systèmes de communication optique fiables. Le déploiement croissant de POF dans l'électronique automobile, l'automatisation industrielle, les appareils grand public et l'infrastructure de construction intelligente est à l'origine du besoin de composants à haute performance et facilement intégrables. De plus, l'avancement des modules optiques compacts, l'amélioration de l'efficacité de la transmission du signal et l'adoption croissante de solutions de connectivité plug-and-play soutiennent la croissance du segment. L'expansion des appareils connectés, l'adoption de l'Industrie 4.0 et l'augmentation des investissements dans des réseaux de communication à courte portée rentables dans l'ensemble de la région de l'APAC accélèrent encore la demande de composantes de la POF.

- Par vitesse de transmission des données

Sur la base de la vitesse de transmission des données, le marché des fibres optiques en plastique d'Asie-Pacifique est segmenté en POF à faible vitesse (<100 Mbps), POF à vitesse moyenne (100 Mbps–1 Gbps) et POF à vitesse élevée (>1 Gbps). En 2026, on s'attend à ce que le segment LowSpeed POF (<100 Mbps) domine le marché avec une part de 45,57 % en raison de son utilisation intensive dans les systèmes d'infodivertissement automobile, les réseaux de capteurs industriels, les systèmes de contrôle de l'éclairage et les liaisons de communication à courte portée. La plupart des déploiements actuels de POF automobile et industriel fonctionnent dans des gammes de bande passante qui n'exigent pas de vitesses de niveau gigabit, maintenant ainsi une forte demande commerciale de solutions à faible vitesse.

On prévoit que le segment des PFO à grande vitesse (>1 Gbps) sera témoin du TCAC le plus rapide de 8,6 % entre 2026 et 2033, alimenté par la demande croissante de solutions de communication à courte distance rentables et fiables dans l'électronique automobile, le réseau domestique, les systèmes de contrôle industriel et les appareils grand public. Le POF à basse vitesse est largement utilisé pour des applications telles que la connectivité infodivertissement, les systèmes d'éclairage à DEL, les capteurs et les réseaux d'automatisation où les vitesses modérées de transmission de données sont suffisantes mais la durabilité et la facilité d'installation sont essentielles. Son immunité aux interférences électromagnétiques, sa structure légère et sa maintenance simplifiée en font une alternative attrayante au câblage en cuivre dans des environnements électriquement bruyants. De plus, l'adoption croissante d'appareils à domicile intelligents, de l'automatisation des usines et de l'infrastructure connectée dans la région APAC accélère le déploiement de solutions POF à faible vitesse pour une communication de données stable et économe en énergie.

- Par Architecture de réseau

Sur la base de l'architecture du réseau, le marché des fibres optiques en plastique d'Asie-Pacifique est segmenté en systèmes POF point à point, systèmes POF Star Network et systèmes POF Ring Network. En 2026, le segment de Star Network POF Systems devrait dominer avec la part de marché 42,10 % en raison de son architecture centralisée, de son évolutivité, de son dépannage simplifié et de sa compatibilité avec les systèmes d'infodivertissement automobile et de contrôle industriel. Les topologies Star permettent une gestion efficace des signaux et sont largement mises en œuvre dans les systèmes de communication des véhicules et la structure industrielle.

Le segment de Star Network POF Systems devrait connaître le CAGR le plus rapide de 8,5% de 2026 à 2033, alimenté par une demande croissante d'architectures de communication centralisées et fiables pour l'automobile, l'automatisation industrielle et les applications de construction intelligentes. La topologie du réseau Star permet une transmission efficace des données en connectant plusieurs appareils à un seul centre central, en améliorant la fiabilité du réseau, l'isolement des failles et la facilité de maintenance par rapport aux structures traditionnelles du réseau. L'adoption croissante de dispositifs connectés, de systèmes d'éclairage intelligents et de réseaux d'infodivertissement embarqués accélère l'utilisation des configurations d'étoiles basées sur POF en raison de leur flexibilité et de leur installation simplifiée. De plus, le déploiement croissant de systèmes de domotique et de réseaux industriels IoT dans la région APAC soutient la demande de solutions de réseau étoile évolutives, rentables et résistantes aux interférences.

- Par source lumineuse

Sur la base de la source de lumière, le marché des fibres optiques en plastique d'Asie-Pacifique est segmenté en systèmes POF à DEL et systèmes POF à laser. En 2026, le segment des systèmes POF LED devrait dominer avec une part de marché de 64,97 % en raison de coûts moindres, d'une durée de vie plus longue, d'une gestion thermique plus simple et de performances adéquates pour la communication à courte distance. Les LED sont largement utilisées dans les réseaux automobiles MOST, les systèmes de divertissement à domicile et l'automatisation industrielle où la bande passante ultra-haute n'est pas requise.

Le segment des systèmes POF à base de laser devrait connaître le TCAC le plus rapide de 8,6 % entre 2026 et 2033, alimenté par l'adoption croissante de solutions de communication optique rentables dans les domaines de l'éclairage automobile, du réseau domestique et des applications de contrôle industriel. Les émetteurs LED offrent des avantages tels que une consommation d'énergie plus faible, une durée de vie plus longue et des coûts de système réduits par rapport aux solutions de rechange basées sur le laser, ce qui les rend hautement adaptés pour la transmission de données à courte distance à l'aide de fibres optiques plastiques. Le déploiement croissant de l'éclairage ambiant des véhicules, de la connectivité infodivertissement et des systèmes intelligents d'éclairage des bâtiments soutient davantage la demande de systèmes POF LED. De plus, les progrès dans les LED à haute luminosité et l'amélioration de la stabilité du signal améliorent les performances de transmission, encourageant l'adoption plus large dans les réseaux électroniques de consommation et d'automatisation dans la région APAC.

- Par protocole de communication

Sur la base du protocole de communication, le marché des fibres optiques en plastique d'Asie-Pacifique est segmenté en MOST (Media Oriented Systems Transport), Ethernet sur POF, FlexRay et CAN sur POF. En 2026, le segment MOST (Media Oriented Systems Transport) devrait dominer le marché avec une part de 44,41 % en raison de sa forte intégration dans les systèmes d'infodivertissement automobile et de réseautage multimédia. La technologie MOST a été largement adoptée par les constructeurs automobiles pour la transmission fiable et de haute qualité de données audio et vidéo au sein des véhicules, supportant des sous-systèmes de divertissement, de navigation et de divertissement.

Le segment Ethernet sur POF devrait connaître le TCAC le plus rapide de 8,7 % entre 2026 et 2033, alimenté par l'intégration croissante de systèmes multimédias et d'infodivertissement avancés dans les véhicules modernes. La technologie MOST permet une transmission de données à grande vitesse et synchronisée pour les applications audio, vidéo, navigation et communication via la fibre optique plastique (POF), assurant une connectivité fiable et sans interférence dans les environnements automobiles. La production croissante de véhicules connectés et électriques dans la région de l'APAC stimule la demande de protocoles robustes de mise en réseau embarqués capables de gérer des charges de données croissantes à partir de tableaux de bord numériques, de systèmes de divertissement et de fonctions d'assistance au conducteur. De plus, les constructeurs automobiles se concentrent sur les architectures de câblage léger, l'amélioration de l'expérience des passagers et la communication multimédia sans faille accélère l'adoption de systèmes POF basés sur MOST dans les plates-formes automobiles de nouvelle génération.

- Par demande

Sur la base de l'application, le marché des fibres optiques en plastique d'Asie-Pacifique est segmenté en Automatisation & Contrôle Industriel, Automobile, Électronique de Consommateur, Applications Médicales, Data Centers & Server Rooms, Smart Infrastructure, etc. En 2026, le segment Automotive devrait dominer le marché avec une part de 28,18 % en raison du déploiement important de POF dans les réseaux embarqués, les systèmes d'infodivertissement, la connectivité des capteurs, les systèmes d'éclairage intérieur et les systèmes avancés d'assistance au conducteur (ADAS). L'évolution croissante vers des véhicules connectés et définis par le logiciel renforce considérablement l'adoption du POF sur les plates-formes de transport de passagers et de véhicules utilitaires.

Le segment Automobile devrait connaître le TCAC le plus rapide de 9,0 % entre 2026 et 2033, alimenté par l'expansion rapide des véhicules connectés, électriques et définis par logiciel dans la région APAC. L'intégration croissante des systèmes d'infodivertissement avancés, des grappes d'instruments numériques, des systèmes avancés d'assistance au conducteur (ADAS) et des réseaux de communication embarqués stimule la demande de solutions de transmission de données fiables et à grande vitesse. La fibre optique en plastique (POF) gagne en popularité dans les applications automobiles en raison de sa structure légère, de sa flexibilité, de son immunité aux interférences électromagnétiques et de sa facilité d'installation par rapport au câblage traditionnel en cuivre. De plus, l'électrification croissante des véhicules, l'augmentation de la demande des consommateurs en matière de connectivité et de divertissement dans les voitures, et les constructeurs automobiles se concentrent sur l'amélioration de l'efficacité énergétique et la réduction du poids des véhicules accélèrent le déploiement de systèmes de communication basés sur le POF dans les plates-formes automobiles de nouvelle génération.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des fibres optiques en plastique d'Asie-Pacifique est segmenté en industries, constructeurs automobiles, fournisseurs de télécommunications, entreprises d'électronique de consommation, organisations de soins de santé, défense, énergie et aérospatiale, et autres. En 2026, le segment des OEM automobiles devrait dominer le marché avec une part de 27,28 % en raison de l'intégration à grande échelle des systèmes de POF d'indice pas à pas dans les véhicules de tourisme et les véhicules utilitaires. Les constructeurs automobiles préfèrent de plus en plus POF pour le câblage léger, l'immunité EMI, la résistance aux vibrations et la communication optique à courte distance rentable, renforçant ainsi une forte concentration de revenus dans cette catégorie d'utilisateurs finals.

Le segment des constructeurs automobiles devrait connaître le TCAC le plus rapide de 8,5 % entre 2026 et 2033, alimenté par l'intégration croissante d'architectures électroniques de pointe et de systèmes de communication embarqués à grande vitesse dans les véhicules de nouvelle génération. Les constructeurs automobiles adoptent de plus en plus des solutions de fibre optique en plastique (POF) pour soutenir les systèmes d'infodivertissement, les cockpits numériques, la connectivité ADAS et le réseau de véhicules en raison de leur conception légère, de leur flexibilité et de leur résistance aux interférences électromagnétiques. La production croissante de véhicules électriques et connectés dans la région APAC encourage les constructeurs à mettre en place des technologies de transmission de données efficaces et évolutives qui réduisent la complexité du câblage et améliorent la performance globale du véhicule. De plus, l'accent croissant mis sur l'amélioration de l'expérience des passagers, l'amélioration de l'efficacité énergétique et la mise en place de plates-formes de véhicules prêtes à l'avenir accélère l'adoption, au niveau des OEM, d'une infrastructure de communication basée sur le POF.

Analyse régionale du marché des fibres optiques en plastique Asie-Pacifique

- La région Asie-Pacifique occupe une position dominante sur le marché des fibres optiques en plastique d'Asie-Pacifique, avec une part de marché de 36,71 % et une croissance prévue de 8,2 % au cours de la période de prévision. Ce leadership est soutenu par de solides centres de fabrication automobile en Chine, au Japon et en Corée du Sud, l'adoption rapide de l'automatisation industrielle et l'expansion de la production électronique grand public. Le déploiement croissant de fibre optique plastique dans les systèmes d'infodivertissement des véhicules, les réseaux de communication industrielle et les projets d'infrastructures intelligentes, ainsi que les écosystèmes de fabrication favorables et les capacités de production rentables renforcent la croissance du marché régional. Les investissements continus dans les usines intelligentes, les véhicules électriques et l'infrastructure de connectivité numérique favorisent l'adoption dans les économies de l'APAC.

- D'autres économies émergentes comme l'Inde, l'Asie du Sud-Est et l'Australie contribuent régulièrement à l'expansion du marché par la numérisation industrielle croissante, les initiatives de villes intelligentes et la demande croissante de solutions de communication optique à courte distance abordables. La croissance du marché dans ces régions est soutenue par l'adoption croissante de systèmes de réseau domestique, de technologies d'automatisation et d'appareils connectés, parallèlement à l'expansion des activités de fabrication d'électronique. Ensemble, ces pays bénéficient d'une demande croissante d'infrastructures de communication légères, économes en énergie et résistantes aux interférences, accélérant le déploiement des fibres optiques dans l'ensemble de l'automobile, de l'industrie et des applications commerciales dans la région.

ChineMarché des fibres optiques en plastiqueAperçu

Le marché chinois des fibres optiques en plastique connaît une forte croissance, alimentée par l'expansion rapide du pays dans les télécommunications, les centres de données et l'infrastructure à large bande. L'adoption croissante de réseaux de fibres à la maison (FTTH) et d'initiatives de villes intelligentes stimule la demande de fibres optiques flexibles et performantes. De plus, les investissements croissants dans l'automatisation industrielle, la connectivité automobile et les applications IoT soutiennent davantage la croissance du marché. Le marché bénéficie également des politiques gouvernementales de promotion des technologies de communication de pointe et des capacités de fabrication locales.

IndeMarché des fibres optiques en plastiqueAperçu

Le marché indien des fibres optiques plastiques (POF) connaît une croissance constante, alimentée par la demande croissante de transmission de données à grande vitesse, l'expansion des réseaux de fibres à la maison (FTTH) et l'adoption accrue dans les secteurs de l'automobile, de l'industrie et de l'électronique grand public. Les progrès technologiques dans les fibres à base de polymères, associés à des initiatives gouvernementales visant à améliorer l'infrastructure numérique, appuient davantage l'expansion du marché. Le marché se caractérise par la présence de fabricants nationaux clés et l'augmentation des investissements des acteurs mondiaux cherchant à capitaliser sur les besoins croissants de connectivité de l'Inde.

Japan Medical Device and Accessories Market Insight

Le marché japonais de la fibre optique plastique (POF) connaît une croissance constante, alimentée par la demande croissante de transmission de données à grande vitesse, l'expansion des réseaux fibre-à-l'intérieur (FTTH) et l'adoption accrue dans les secteurs de l'automobile, de l'industrie et de l'électronique grand public. Les progrès technologiques dans les fibres à base de polymères, associés à des initiatives gouvernementales visant à améliorer l'infrastructure numérique, appuient davantage l'expansion du marché. Le marché se caractérise par la présence de fabricants nationaux clés et l'augmentation des investissements des acteurs mondiaux cherchant à capitaliser sur les besoins croissants de connectivité de l'Inde.

Part du marché des fibres optiques en plastique en Asie-Pacifique

Le marché des fibres optiques en plastique d'Asie-Pacifique est principalement dirigé par des entreprises bien établies, notamment :

- Mitsubishi Chemical Group Corporation (Japon)

- Toray Industries, Inc. (Japon)

- Asahi Kasei Corporation (Japon)

- AGC Inc. (Japon)

- Firecomms Ltd. (Irlande)

- COMOSS (Allemagne)

- Fiberoptics Technology Incorporated (États-Unis)

- Industriel Fiber Optics, Inc. (États-Unis)

- Zdea Group Co., Ltd. (Chine)

- Nanoptics, Inc. (États-Unis)

- FiberFin (États-Unis)

- XiOptics LLC (États-Unis)

- Jiangsu TX Plastic Optic Fibers Co., Ltd. (Chine)

- Sichuan Huiyuan plastique optique Fiber Co. Ltd (Chine)

- Dashing POF Co., Ltd. (Japon)

Derniers développements en Asie-Pacifique Marché des fibres optiques en plastique

- En octobre 2025, Asahi Kasei a reçu l'approbation officielle d'établir de nouvelles installations dans ses installations de Kawasaki pour la production de composants du système d'électrolyse, couvrant à la fois l'électrolyse alcaline de l'eau et l'électrolyse chlor-alkali. L'entreprise prévoit une forte demande de systèmes d'électrolyse alcaline de l'eau à mesure que la production d'hydrogène propre se développe à l'échelle mondiale. Cela indique des avantages indirects potentiels, car l'entreprise a renforcé son expertise matérielle et ses capacités de production pour faciliter les innovations dans les fibres optiques à base de polymères, soutenir les processus de fabrication avancés et permettre le développement de produits POF haute performance pour les applications industrielles, capteurs et de communication de données.

- En mars, l'OFC 2025 (Optical Fiber Communication Conference) à San Francisco, AGC Inc. a présenté ses dernières technologies de communication optique, y compris des guides d'ondes optiques en polymères, des guides d'ondes optiques en verre, des réseaux de micro-objectif et d'autres matériaux optiques de pointe. La démonstration a mis l'accent sur les composants optiques haute performance pour les applications de transmission, d'imagerie et de détection de données, reflétant son engagement à l'innovation dans l'industrie des communications optiques. Cette nouvelle est directement liée à la fibre optique plastique, car les guides d'ondes optiques polymères sont un type de fibre optique plastique utilisé pour la transmission de données à courte distance, les capteurs industriels, les réseaux automobiles et l'électronique grand public.

- En juin 2025, Firecomms Ltd. a annoncé un partenariat stratégique de distribution régionale avec Tecnomic Components pour accroître la création de la demande et renforcer le soutien à la clientèle pour ses émetteurs-récepteurs optiques et ses solutions de fibre optique dans toute l'Asie du Sud-Est et en Inde, améliorant ainsi sa présence sur le marché régional et ses capacités de service.

- En 2025, COMOSS élargit sa représentation des produits Firecomms POF impacte directement le marché en augmentant la disponibilité et la portée des solutions POF sur les principaux marchés asiatiques - le Japon et la Corée du Sud. Cette expansion permet d'accélérer l'adoption de la technologie de fibre optique plastique dans les applications industrielles, automobiles et de communication. En distribuant des émetteurs Firecomms, des connecteurs et des solutions de réseau, COMOSS renforce les chaînes d'approvisionnement, soutient la croissance du marché et renforce la concurrence, ce qui peut stimuler l'innovation, la compétitivité des prix et le déploiement plus large des systèmes POF dans la région.

- En mars, Jiangxi Daishing POF Co., Ltd. a annoncé que sa technologie innovante de fibre optique en plastique 3.0 sera introduite dans le monde entier, réalisant deux percées dans la transmission à grande vitesse et l'emballage intelligent, marquant une nouvelle ère dans le domaine de la technologie de la fibre optique de communication.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.