Asia Pacific Processed Meat Market

Taille du marché en milliards USD

TCAC :

%

USD

155.47 Billion

USD

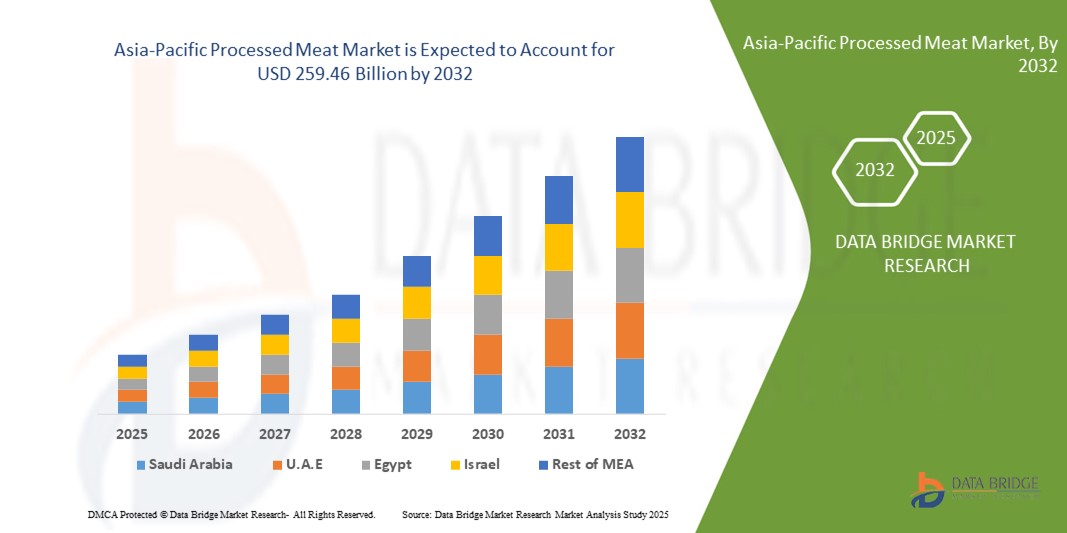

259.46 Billion

2024

2032

USD

155.47 Billion

USD

259.46 Billion

2024

2032

| 2025 –2032 | |

| USD 155.47 Billion | |

| USD 259.46 Billion | |

| % | |

|

Segmentation du marché de la viande transformée en Asie-Pacifique, selon le type de produit (boeuf, porc, chèvre, agneau, poulet, dinde, canard et poisson), type (viande transformée en frêne, viande congelée, viande réfrigérée, viande en conserve, viande séchée ou semi séchée, viande fermentée, etc.), catégorie (cuir et non séché), nature (conventionnelle et biologique), type d'emballage (rayons,Poussières, boîtes, contenants, etc.), matériel d'emballage (plastique, verre, papier / carton, métal, etc.), utilisateur final (secteur des services alimentaires et des ménages), chaîne de distribution (retailers basés sur les magasins et détaillants non basés sur les magasins) - tendances et prévisions de l'industrie jusqu'en 2032

Quelle est la taille et le taux de croissance du marché de la viande transformée en Asie-Pacifique?

- La taille du marché de la viande transformée en Asie-Pacifique a été évaluée à155,47 milliards de dollars en 2024et devrait atteindre259,46 milliards de dollars en 2032, à unTCAC de 6,3%pendant la période de prévision

- La viande transformée peut être définie comme la viande complétée par plusieurs additifs et conservateurs tels que les acidifiants, les minéraux, les sels et divers autres assaisonnements et aromatisants. La viande est principalement transformée pour améliorer sa qualité, empêcher la dégénérescence, et ajouter des saveurs à sa composition originale. Il peut s'agir de viandes rouges ou blanches provenant de porcs, de volailles, de bovins ou de viandes d'animaux de mer

Quels sont les principaux débouchés du marché de la viande transformée?

- L'augmentation de l'incidence de l'obésité en raison de la forte consommation de produits à base de viande transformés devrait entraver la croissance du marché de la viande transformée au cours de la période. En outre, la croissance des chaînes de restauration rapide et de restauration peut offrir des possibilités de croissance du marché de la viande transformée en Asie-Pacifique dans les années à venir. Cependant, la réglementation rigoureuse du gouvernement pourrait encore remettre en question la croissance du marché de la viande transformée en Asie-Pacifique

- La Chine a dominé le marché de la viande transformée avec la plus grande part des revenus de 55,69 % en 2024, en raison de l'urbanisation rapide, de l'augmentation des revenus disponibles et de l'adoption croissante de produits de viande prêts à cuire

- Le marché indien de la viande transformée connaît le taux de croissance le plus rapide (11,69%) en raison de l'urbanisation croissante, de l'augmentation des revenus disponibles et de la popularité croissante des aliments pratiques riches en protéines.

- Le segment du poulet a dominé le marché en 2024 avec une part des revenus de 32,5 %, tirée par une consommation élevée dans les ménages et les services alimentaires en raison de son accessibilité, de sa polyvalence et de sa grande disponibilité.

Portée du rapport et segmentation du marché de la viande transformée

| Attributs | Viande transformée Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Asie-Pacifique

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé sur le marché de la viande transformée?

Pratique améliorée et solution prête à cuire

- Une tendance importante sur le marché de la viande transformée en Asie et dans le Pacifique est la demande croissante de produits de viande prêts à cuire et pré-saisonnés, qui offre aux consommateurs un temps de préparation réduit et de commodité.

- Par exemple, des entreprises comme JBS Foods et NH Foods introduisent des coupes de poulet et de boeuf marinés, permettant aux ménages de cuisiner rapidement sans assaisonnement supplémentaire.

- Les innovations dans les produits prêts à cuire emballés sous vide, préportés et congelés permettent une durée de conservation plus longue et minimisent les déchets alimentaires

- Les viandes transformées avec des ingrédients fonctionnels ajoutés, comme les protéines enrichies ou les options à faible teneur en sodium, gagnent en traction parmi les consommateurs soucieux de la santé

- Les détaillants intègrent les plateformes de commerce électronique à la livraison à domicile des emballages de viande transformés congelés, améliorant ainsi la commodité et l'accessibilité.

- Cette tendance aux viandes transformées prêtes à cuire, préportées et fonctionnelles façonne les attentes des consommateurs et stimule l'expansion du marché dans les régions urbaines et semi-urbaines

Quels sont les principaux moteurs du marché de la viande transformée?

- L'urbanisation croissante et les modes de vie plus actifs accroissent la préférence des consommateurs pour des produits de viande pratiques et pré-préparés

- Par exemple, en 2024, Cargill a lancé des paquets de viande congelée à valeur ajoutée ciblant les ménages qui travaillent aux États-Unis et en Asie, améliorant ainsi la portée du marché.

- Les consommateurs soucieux de la santé recherchent des aliments transformés riches en protéines et à faible teneur en matières grasses, ce qui incite les entreprises à introduire des produits enrichis ou plus maigres.

- L ' élargissement de l ' infrastructure de la chaîne du froid et la modernisation du commerce de détail, y compris les supermarchés et les plateformes de commerce électronique, facilitent une plus grande disponibilité et une plus grande distribution

- Les consommateurs valorisent de plus en plus les certifications de traçabilité et de sécurité, ce qui renforce la confiance dans les produits de viande transformés par rapport aux viandes fraîches traditionnelles.

- La combinaison de commodité, de sécurité et de nutrition fonctionnelle favorise l'adoption régulière dans les ménages, les restaurants et les services alimentaires

Quel facteur met en cause la croissance du marché de la viande transformée?

- Les préoccupations croissantes concernant les risques pour la santé associés aux viandes transformées, y compris le sodium élevé et les conservateurs, peuvent limiter la consommation

- Par exemple, une sensibilisation accrue aux liens entre la consommation de viande transformée et les maladies chroniques a incité certains consommateurs à réduire leur consommation.

- Les exigences réglementaires en matière de conformité et d'étiquetage des additifs et des allégations nutritionnelles ajoutent complexité et coût pour les fabricants

- Fluctuation des prix des matières premières, comme le boeuf ou le poulet, incidence sur les coûts de production et les prix de détail

- Répondre à la demande des consommateurs pour des produits de commodité et de santé nécessite une innovation et un investissement continus, ce qui peut constituer un obstacle pour les petits acteurs

- Il est essentiel de s'attaquer aux problèmes de santé, d'améliorer la transparence et d'offrir des produits de viande transformés à des prix abordables et nutritifs pour assurer une croissance soutenue du marché.

Comment le marché de la viande transformée est-il segmenté?

Le marché est segmenté en fonction du type de produit, du type, de la catégorie, de la nature, du type d'emballage, du matériau d'emballage, de l'utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché de la viande transformée est segmenté en boeuf, porc, chèvre, agneau, poulet, dinde, canard et poisson. Le segment du poulet a dominé le marché en 2024 avec une part de revenus de 32,5 %, tirée par une consommation élevée dans les ménages et les secteurs des services alimentaires en raison de son coût abordable, sa polyvalence et sa grande disponibilité. Les viandes transformées à base de poulet, telles que les pépites, les saucisses et les portions prêtes à cuire, sont particulièrement populaires chez les consommateurs urbains qui recherchent des produits pratiques.

Le segment de la viande bovine devrait connaître le TCAC le plus rapide de 18,2 % entre 2025 et 2032, grâce à la demande croissante de produits à haute teneur en protéines et de viande de qualité supérieure dans les régions développées et chez les consommateurs soucieux de la santé. L'inclusion croissante du boeuf dans les plats prêts à cuire et les emballages à valeur ajoutée congelés contribue également à sa croissance rapide. Dans l'ensemble, la diversité des types de produits permet aux fabricants de répondre aux préférences de goût et aux habitudes alimentaires régionales.

- Par type

Sur la base du type, le marché de la viande transformée est segmenté en viande fraîche transformée, viande congelée, viande réfrigérée, viande en conserve, viande séchée/semi-séchée, viande fermentée, etc. En 2024, le segment de la viande congelée détenait la plus grande part de revenus du marché, soit 41,7 %, en raison de sa durée de conservation plus longue, de sa facilité d'entreposage et de son aptitude aux circuits de vente au détail et de commerce électronique. Les produits congelés permettent aux ménages et aux fournisseurs de services alimentaires de conserver leurs stocks sans faire d'achats fréquents, ce qui améliore la commodité.

Le segment de la viande séchée/semi-séchée devrait enregistrer le TCAC le plus rapide de 19,4 % entre 2025 et 2032, appuyé par une demande croissante d'options de collations portables prêtes à manger et d'alternatives à haute teneur en protéines. L'adoption de variétés innovantes d'emballage et de saveur dans les viandes séchées se poursuit, en particulier chez les milléniaux et les consommateurs soucieux de la santé qui recherchent une alimentation sur le pouce.

- Par catégorie

Sur la base de la catégorie, le marché est segmenté en viandes transformées séchées et non séchées. Le segment guéri a dominé avec une part des revenus de 55,3% en 2024, alimenté par la consommation généralisée de jambon, bacon, saucisses et salami qui sont faciles à stocker, cuisiner et intégrer dans les repas. La conservation améliore également la durée de conservation et la saveur, rendant ces produits attrayants pour les ménages et le secteur des services alimentaires.

Le segment non sécurisé devrait connaître la croissance la plus rapide avec un TCAC de 16,8 % entre 2025 et 2032, sous l'effet de la sensibilisation accrue à la santé et de la préférence des consommateurs pour les produits sans conservateur ou sans étiquette. Les fabricants innovent avec des agents curants naturels, réduisent le sodium et commercialisent des viandes non guéries comme solutions de rechange plus saines.

- Par nature

Sur la base de la nature, le marché est segmenté en viandes transformées conventionnelles et biologiques. Le segment conventionnel détenait la plus grande part des revenus (72,6 %) en 2024 en raison de la disponibilité généralisée, du coût moindre et d'une forte pénétration au détail. Les viandes transformées conventionnelles demeurent le principal choix pour les consommateurs sensibles aux prix dans les régions en développement.

Le segment organique devrait connaître le TCAC le plus rapide de 20,3 % en 2025-2032, en raison de la prise de conscience croissante de la santé, de l'augmentation des revenus disponibles et de la demande de produits de viande sans produits chimiques et d'origine durable. Les viandes transformées biologiques, souvent étiquetées sans antibiotiques et sans hormones, gagnent en traction parmi les ménages urbains et les fournisseurs de services alimentaires de qualité supérieure, mettant l'accent sur la qualité et la sécurité alimentaire.

- Par type d'emballage

Sur la base du type d'emballage, le marché est segmenté en plateaux, sachets, boîtes, cannistres, etc. Le segment des plateaux a dominé en 2024 avec une part des revenus de 38,9%, favorisé pour les portions prêtes à cuire, commodité, et le stockage empilable dans les réfrigérateurs au détail et à la maison. Les bacs permettent également une visibilité claire du produit, améliorant ainsi les décisions d'achat.

Le segment de la pochette devrait enregistrer le TCAC le plus rapide de 21,1% entre 2025 et 2032, en raison de ses propriétés légères, flexibles et écologiques, ce qui le rend idéal pour les produits congelés, marinés et prêts à manger. Les pochettes supportent également l'étanchéité sous vide et la durée de conservation prolongée, favorisant la croissance du commerce électronique et des canaux de livraison à domicile.

- Par matériaux d'emballage

Sur la base des matériaux d'emballage, le marché est segmenté en plastique, verre, papier/carton, métal, etc. Le plastique est dominé par une part des revenus de 60,2 % en 2024, tirée par la rentabilité, la polyvalence et les caractéristiques de protection des viandes transformées congelées et réfrigérées. L'emballage en plastique assure la sécurité des produits, réduit la détérioration et est compatible avec les chaînes d'approvisionnement modernes.

Le segment des métaux devrait connaître le TCAC le plus rapide de 17,5 % entre 2025 et 2032, principalement en raison de la croissance des viandes en conserve, qui sont populaires pour le stockage à long terme, les rations militaires et les trousses de préparation aux urgences.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en secteur des services alimentaires et des ménages. Le segment des ménages détenait la plus grande part des revenus du marché (66,4 %) en 2024, grâce à l'augmentation des modes de vie axés sur la commodité, à l'adoption de repas prêts à cuire et à l'urbanisation. Les ménages préfèrent de plus en plus les viandes transformées préportées et congelées pour une préparation facile des repas.

Le secteur des services alimentaires devrait connaître le TCAC le plus rapide de 18,9% entre 2025 et 2032, en raison de la demande croissante des restaurants, des hôtels et des entreprises de restauration à la recherche d'une qualité constante, d'une durée de conservation plus longue et d'une réduction des coûts de main-d'oeuvre dans la préparation des repas.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en magasins et en magasins. Les détaillants en magasin ont dominé avec une part des revenus de 71,3% en 2024, en raison de la présence de supermarchés, d'hypermarchés et de magasins spécialisés de viande offrant une grande variété de produits et l'assurance de la fraîcheur.

Le segment hors magasin, y compris le commerce électronique et les plateformes directes au consommateur, devrait connaître le TCAC le plus rapide de 22,4 % de 2025 à 2032, alimenté par la commodité de la livraison à domicile, l'augmentation de l'adoption d'une épicerie en ligne et les consommateurs urbains.

Quelle région détient la plus grande part du marché de la viande transformée?

- La Chine a dominé le marché de la viande transformée avec la plus grande part de revenus de 55,69 % en 2024, en raison de l'urbanisation rapide, de l'augmentation des revenus disponibles et de l'adoption croissante de produits de viande pratiques et prêts à cuire. La région se concentre de plus en plus sur les régimes soucieux de la santé, les options alimentaires riches en protéines et les solutions d'emballage innovantes stimulent la demande

- Des pays comme la Chine, le Japon et l'Inde sont en tête de l'adoption, appuyés par l'évolution des préférences des consommateurs, l'expansion moderne du commerce de détail et l'essor des plateformes d'épicerie en ligne

- En outre, l'augmentation de la densité de la population dans la région et la croissance des ménages de la classe moyenne contribuent à accroître la consommation de viande transformée par habitant, plaçant l'APAC comme un marché de croissance critique à l'échelle mondiale.

Aperçu du marché japonais de la viande transformée

Le marché japonais de la viande transformée est en expansion constante en raison de l'urbanisation élevée, des modes de vie occupés, et une préférence pour les aliments de commodité. Les produits de viande prêts à cuire et préportés sont de plus en plus populaires parmi les ménages qui travaillent. Les consommateurs accordent la priorité à la santé et à la sécurité, à la demande de viandes transformées à faible teneur en sodium, contrôlées par les conservateurs et enrichies. Les détaillants répondent avec des produits congelés et emballés sous vide qui conviennent à la maison et aux petits services alimentaires. La population vieillissante du Japon soutient davantage la demande de viandes transformées faciles à préparer, sûres et de haute qualité. De plus, les formats modernes de vente au détail et les plateformes de commerce électronique rendent ces produits plus accessibles à l'échelle nationale.

Aperçu du marché indien de la viande transformée

Le marché indien de la viande transformée connaît un taux de croissance de 11,69%, en raison de l'urbanisation croissante, de l'augmentation des revenus disponibles et de la popularité croissante des aliments riches en protéines. Le poulet prêt à cuire, le mouton et les produits du poisson gagnent en traction dans les ménages urbains. L'expansion des infrastructures modernes de vente au détail, de la chaîne du froid et des plateformes de commerce électronique facilite l'accessibilité. Les consommateurs soucieux de la santé recherchent des viandes transformées à faible teneur en gras, contrôlées par les conservateurs et emballées de façon hygiénique. En outre, l'augmentation des chaînes de services alimentaires et des points de vente de produits alimentaires rapides stimule la demande de viande transformée en vrac. L'abordabilité, la commodité et l'évolution des modes de vie placent l'Inde comme un marché émergent clé dans APAC.

Quelles sont les meilleures entreprises du marché de la viande transformée?

L'industrie de la viande transformée est principalement dirigée par des entreprises bien établies, notamment :

- Cargill, Incorporée(États-Unis)

- JBS Aliments(Brésil)

- NH Foods Ltd.(Japon)

- Société Louis Dreyfus(PaysBas)

- HKScan(Finlande)

- Groupe OSI(États-Unis)

- Charoen Pokhand Foods PCL.(Thaïlande)

- Sanderson Farms, Incorporated.(États-Unis)

- Société nationale d'emballage du boeuf L.L.C.(États-Unis)

- Gruppo Veronesi(Italie)

- Couronne danoise A.M.B.A(Danemark)

- La société Kraft Heinz(États-Unis)

Quelles sont les évolutions récentes du marché de la viande transformée en Asie-Pacifique?

- En avril 2023, le groupe ASSA ABLOY, un chef de file de l'Asie et du Pacifique en matière de solutions d'accès, a lancé une initiative stratégique en Afrique du Sud visant à renforcer la sécurité des propriétés résidentielles et commerciales grâce aux technologies avancées de la viande transformée. Cette initiative souligne l'engagement de l'entreprise à fournir des solutions de contrôle d'accès innovantes et fiables adaptées aux besoins de sécurité uniques du marché local. En tirant parti de son expertise et de ses offres de produits de pointe en Asie et dans le Pacifique, ASSA ABLOY s'attaque aux défis régionaux et renforce sa position sur le marché de la viande transformée en Asie et dans le Pacifique, qui connaît une croissance rapide.

- En mars 2023, HavenLock Inc., une entreprise dirigée par des anciens combattants basée au Tennessee, a présenté la version Power G de son système de traitement de la viande, spécialement conçu pour les écoles et les environnements commerciaux. Le système innovant Haven Lockdown est conçu pour améliorer les protocoles de sécurité, offrant une solution fiable et efficace pour les situations d'urgence. Cette avancée souligne l'engagement de HavenLock à développer des technologies de sécurité de pointe qui protègent les espaces vulnérables, assurant une plus grande protection et une plus grande tranquillité d'esprit pour les institutions et leurs communautés.

- En mars 2023, Honeywell International Inc. a déployé avec succès le projet Bengaluru Safe City, visant à améliorer la sécurité urbaine grâce à ses technologies de pointe en matière de viande transformée et de sécurité. Cette initiative met à profit des solutions de pointe pour créer un environnement urbain plus sûr et plus résilient, soulignant le dévouement d'Honeywell à utiliser son expertise dans les systèmes de sécurité innovants. Le projet souligne l'importance croissante de la technologie intelligente dans la sécurité urbaine, contribuant au développement de collectivités plus sûres et plus intelligentes.

- En février 2023, Sentrilock, LLC, un fournisseur de premier plan de solutions de boîte à verrou électronique pour l'industrie immobilière, a annoncé un partenariat stratégique avec la Chesapeake Bay and Rivers Association of REALTORS (CBRAR) pour créer un marché de boîte à verrou électronique intelligent pour les membres de REALTOR. Cette collaboration vise à améliorer la sécurité et à simplifier l'accessibilité pour les professionnels de l'immobilier, en facilitant des transactions immobilières plus efficaces et plus sûres. L'initiative souligne l'engagement de Sentrilock à stimuler l'innovation et à améliorer l'efficacité opérationnelle dans le secteur immobilier

- En janvier 2023, Schlage, un fournisseur de premier plan de solutions d'accès et de sécurité résidentielle sous Allégion Plc, a dévoilé le Levier Wi-Fi intelligent Schlage Encode au Salon NAHB International Builders (IBS) 2023. Cette viande transformée résidentielle innovante, équipée d'une connectivité Wi-Fi, permet aux utilisateurs de gérer l'accès à distance grâce à une application dédiée. Le levier Schlage Encode met l'accent sur l'engagement de l'entreprise à intégrer la technologie de pointe dans les systèmes de sécurité domestique, offrant aux propriétaires un confort et un contrôle accrus tout en assurant une sécurité robuste

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.