Asia Pacific Pvc Compound Market

Taille du marché en milliards USD

TCAC :

%

USD

79.19 Billion

USD

116.11 Billion

2024

2032

USD

79.19 Billion

USD

116.11 Billion

2024

2032

| 2025 –2032 | |

| USD 79.19 Billion | |

| USD 116.11 Billion | |

| % | |

|

Segmentation du marché des composés PVC en Asie-Pacifique, par type de produit (rigide, souple), type (PVC non plastifié, PVC plastifié), composé (PVC sec, PVC humide), procédé de fabrication (moulage par injection, extrusion, autres), matières premières (résine PVC, plastifiants, stabilisants, lubrifiants, charges, additifs fonctionnels, polymères d'alliage), utilisateur final (médical, bâtiment et construction, emballage, automobile, biens de consommation, électrique et électronique, autres) - Tendances et prévisions du secteur jusqu'en 2032

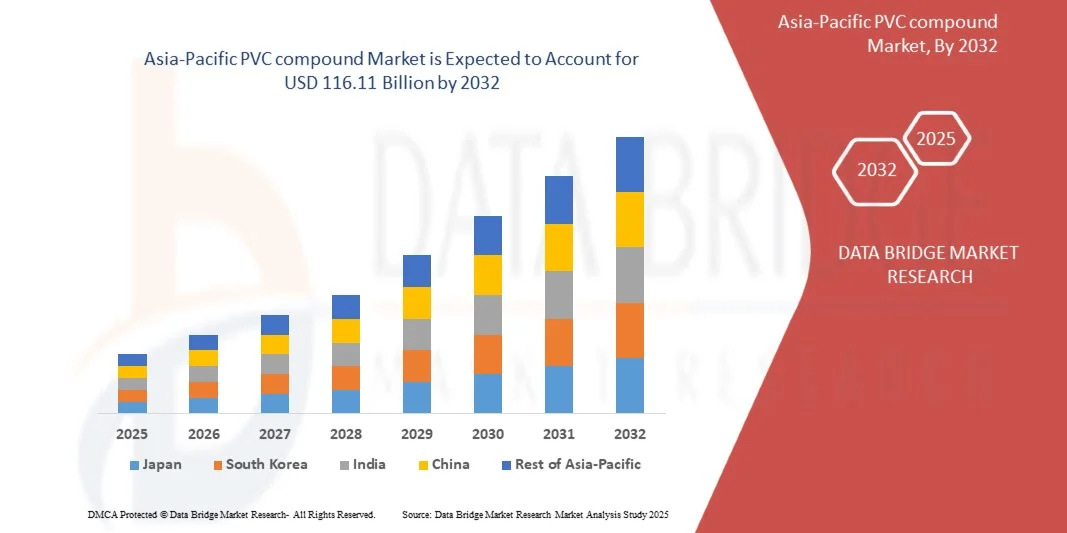

Taille du marché des composés PVC en Asie-Pacifique

- Le marché des composés PVC en Asie-Pacifique était évalué à 79,19 milliards de dollars en 2024 et devrait atteindre 116,11 milliards de dollars d'ici 2032 , avec un TCAC de 4,90 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante des secteurs de la construction, de l'automobile et de l'électronique, associée à l'urbanisation et à l'industrialisation continues dans toute la région.

- De plus, les progrès réalisés dans la technologie de formulation du PVC, tels qu'une durabilité accrue, une meilleure résistance au feu et une plus grande durabilité, favorisent une adoption plus large dans diverses applications, propulsant ainsi l'expansion du marché au cours des prochaines années.

Analyse du marché des composés PVC en Asie-Pacifique

- Les composés PVC, utilisés dans des applications telles que la construction, l'automobile et l'électronique, sont de plus en plus importants dans la région Asie-Pacifique en raison de leur durabilité, de leur polyvalence et de leur rentabilité, soutenant ainsi le développement des infrastructures et des produits industriels.

- La demande croissante de composés PVC est principalement due à l'urbanisation rapide, à la croissance industrielle et à la préférence croissante des consommateurs pour des matériaux légers, nécessitant peu d'entretien et durables.

- La Chine a dominé le marché des composés PVC en Asie-Pacifique avec la plus grande part de revenus (38,5 %) en 2024, caractérisée par une activité de construction massive, une forte production automobile et la présence de fabricants de produits chimiques de premier plan, les innovations nationales dans les composés PVC haute performance et écologiques stimulant davantage l'adoption par le marché.

- L'Inde devrait être le pays connaissant la croissance la plus rapide sur le marché des composés PVC en Asie-Pacifique au cours de la période de prévision, en raison de l'accélération des projets d'infrastructure, de l'augmentation des revenus disponibles et de la demande croissante des secteurs automobile et électrique.

- Le segment des produits rigides a dominé le marché en 2024, représentant la plus grande part de revenus (55,8 %), grâce à son utilisation intensive dans des applications de construction telles que les tuyaux, les profilés de fenêtres et l'isolation des câbles, où la résistance structurelle et la durabilité sont essentielles.

Portée du rapport et segmentation du marché des composés PVC en Asie-Pacifique

|

Attributs |

Aperçu du marché des composés PVC en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des composés PVC en Asie-Pacifique

« Performances améliorées grâce à des technologies de formulation de PVC avancées »

- L'adoption de technologies de compoundage avancées, qui améliorent les performances, la durabilité et la pérennité des matériaux, constitue une tendance majeure et en pleine expansion sur le marché des composés PVC en Asie-Pacifique. Ces innovations permettent des applications plus larges dans les secteurs de la construction, de l'automobile, de l'électronique et de l'emballage.

- Par exemple, les composés de PVC spéciaux, offrant une résistance supérieure au feu, aux chocs et aux produits chimiques, sont de plus en plus utilisés dans les câbles électriques, les intérieurs automobiles, les systèmes de tuyauterie et les matériaux d'emballage, répondant ainsi aux normes réglementaires et aux exigences de performance les plus strictes. De même, les composés de PVC biosourcés et recyclés gagnent du terrain, les fabricants privilégiant le développement durable et la réduction de leur impact environnemental.

- Les techniques de formulation avancées permettent également une personnalisation pour répondre à des besoins spécifiques, comme une meilleure résistance aux intempéries, une flexibilité accrue, une stabilité aux UV renforcée ou une endurance thermique améliorée. Certaines formulations modernes de PVC sont conçues pour résister aux climats extrêmes ou à une exposition prolongée au soleil, garantissant ainsi une durée de vie plus longue et des coûts d'entretien réduits.

- L'intégration de ces composés haute performance dans les applications industrielles et de construction permet aux fabricants d'améliorer leur efficacité, de réduire les coûts du cycle de vie et de se conformer aux normes de sécurité les plus strictes. Grâce à des solutions sur mesure, les entreprises peuvent répondre aux exigences variées de l'industrie tout en soutenant les initiatives de développement durable.

- Cette tendance vers des composés PVC haute performance, personnalisables et écologiques redéfinit les attentes du marché, encourageant des fournisseurs tels que Shin-Etsu et Formosa Plastics à innover avec des composés offrant une durabilité supérieure, une résistance au feu et des propriétés spécifiques à l'application.

- La demande en composés PVC de pointe croît rapidement dans les secteurs de la construction, de l'automobile, de l'électricité et de l'emballage, les fabricants accordant une importance croissante à la performance, à la sécurité et à la durabilité des matériaux.

Dynamique du marché des composés PVC en Asie-Pacifique

Conducteur

« La demande croissante, alimentée par l’urbanisation rapide et l’expansion industrielle »

- L'accélération de l'urbanisation et de l'industrialisation dans la région Asie-Pacifique, conjuguée à la demande croissante de composants de haute performance pour la construction, l'automobile et l'électricité, est un facteur majeur de l'expansion du marché des composés PVC.

- Par exemple, en 2024, des fabricants de premier plan tels que Shin-Etsu et Formosa Plastics ont annoncé l'expansion de leurs installations de production de composés PVC afin de répondre à la demande croissante des projets d'infrastructure, du développement immobilier et des fournisseurs de composants automobiles. Ces investissements stratégiques devraient stimuler la croissance du marché au cours de la période prévisionnelle.

- Les industries exigent de plus en plus de matériaux offrant une durabilité accrue, une résistance au feu, une résistance chimique et une stabilité thermique supérieures. Les composés de PVC constituent une solution efficace pour des applications telles que les tuyaux, les câbles, les revêtements de sol, les pièces automobiles et les boîtiers électriques, offrant des performances supérieures aux matériaux conventionnels.

- De plus, l'adoption croissante de pratiques de construction durables et de technologies écologiques stimule la demande de composés PVC recyclables ou formulés avec un impact environnemental réduit, conformément aux normes réglementaires régionales et aux préférences des consommateurs.

- La polyvalence, le rapport coût-efficacité, la facilité de mise en œuvre et la capacité à répondre à des besoins d'application spécifiques font des composés PVC un choix privilégié dans les secteurs de la construction, de l'automobile et de l'électricité, tant sur les marchés émergents que développés de la région Asie-Pacifique.

Retenue/Défi

« Préoccupations environnementales et volatilité des prix des matières premières »

- Les préoccupations environnementales liées à la production et à l'élimination du PVC, notamment le rejet d'additifs et de plastifiants nocifs, constituent un défi majeur pour le marché. Des réglementations plus strictes et une sensibilisation croissante des consommateurs au développement durable pourraient limiter l'utilisation des composés de PVC conventionnels dans certaines applications.

- Par exemple, les restrictions réglementaires en vigueur dans des pays comme le Japon et l'Australie concernant certains additifs pour PVC ont incité les fabricants à développer des alternatives durables, ce qui peut impliquer des coûts plus élevés ou des processus de production reformulés.

- Pour soutenir la croissance du marché, il est essentiel de répondre à ces préoccupations environnementales grâce à des composés de PVC biosourcés, des formulations sans phtalates et des techniques de recyclage avancées. Des entreprises comme Formosa Plastics et LG Chem investissent activement dans les technologies PVC écologiques afin de se conformer à la réglementation et de répondre aux attentes changeantes des consommateurs.

- De plus, la volatilité des prix des matières premières, notamment du chlore et de l'éthylène, peut influencer les coûts de production des composés PVC, affectant ainsi les prix et la rentabilité des fabricants.

- Bien que les innovations technologiques atténuent progressivement les défis environnementaux et économiques, la gestion de la conformité réglementaire, de la perception des consommateurs et des fluctuations du prix des matières premières reste cruciale pour la croissance à long terme du marché des composés PVC en Asie-Pacifique.

Portée du marché des composés PVC en Asie-Pacifique

Le marché des composés PVC en Asie-Pacifique est segmenté selon le type de produit de base, le type, le composé, le processus de fabrication, la matière première et l'utilisateur final.

• Par type de produit

Le marché des composés PVC en Asie-Pacifique est segmenté selon le type de produit (produits rigides et flexibles) et, par type (PVC non plastifié et PVC plastifié), le segment des produits rigides a dominé le marché en 2024, représentant 55,8 % du chiffre d'affaires. Cette domination s'explique par leur utilisation intensive dans le secteur de la construction, notamment pour la fabrication de tuyaux, de profilés de fenêtres et d'isolants de câbles, où la résistance structurelle et la durabilité sont essentielles. Le PVC non plastifié, en particulier, est privilégié pour les applications exigeant une rigidité élevée et une stabilité à long terme.

Le segment des produits flexibles devrait connaître le taux de croissance le plus rapide, soit 22,1 %, entre 2025 et 2032, en raison de la demande croissante dans les secteurs de l'automobile (intérieurs), de l'isolation électrique et des biens de consommation, qui nécessitent des matériaux souples, légers et économiques. Le PVC plastifié, grâce à sa flexibilité accrue, présente un fort potentiel.

- Par type

Le marché des composés PVC en Asie-Pacifique est segmenté, selon le type, en PVC non plastifié et PVC plastifié. En 2024, le segment du PVC non plastifié dominait le marché, générant la plus grande part de revenus grâce à sa rigidité supérieure, sa résistance chimique et son utilisation répandue dans le secteur de la construction, notamment pour les tuyaux, les profilés de fenêtres et les raccords. Les fabricants et les utilisateurs finaux privilégient souvent le PVC non plastifié pour les projets d'infrastructure en raison de sa longue durée de vie, de sa résistance structurelle et de son rapport coût-efficacité.

Le segment du PVC plastifié devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante d'applications flexibles telles que les revêtements de sol, l'isolation des câbles, les intérieurs automobiles et les emballages. Le PVC plastifié offre une flexibilité, une durabilité et une facilité de transformation accrues, ce qui le rend idéal pour les applications exigeant de la souplesse sans compromettre les performances. L'adoption croissante de formulations personnalisées et de plastifiants écologiques contribue également à la croissance rapide de ce segment dans divers secteurs d'activité de la région, et sa facilité de mise en œuvre favorise son adoption dans les nouvelles applications industrielles et résidentielles.

• Par composé

Selon le type de composé, le marché se divise en composés PVC secs et composés PVC humides. En 2024, le segment des composés PVC secs représentait la plus grande part de marché (61,5 %), principalement grâce à leur stabilité, leur facilité de stockage et leur polyvalence pour divers procédés de fabrication, notamment l'extrusion et le moulage par injection. Les composés secs sont largement privilégiés dans les applications industrielles à grand volume, telles que les tuyaux, les revêtements de sol et les câbles.

Le segment des composés PVC liquides devrait connaître le taux de croissance annuel composé le plus rapide, soit 20,5 %, entre 2025 et 2032, porté par la demande croissante de formulations spécialisées pour les revêtements, les films et les feuilles souples. Les composés liquides présentent l'avantage d'être facilement mélangeables avec des additifs et de permettre l'obtention de propriétés sur mesure, ce qui les rend de plus en plus attractifs pour les applications automobiles, d'emballage et médicales.

• Par procédé de fabrication

Selon le procédé de fabrication, le marché se divise en moulage par injection, extrusion et autres. En 2024, le segment de l'extrusion dominait le marché avec une part de revenus de 57,3 %, grâce à sa capacité à produire des tubes, des profilés et des tôles de qualité constante et à un coût avantageux. L'extrusion est largement privilégiée dans les secteurs de la construction et de l'électricité pour la production en grande série.

Le segment du moulage par injection devrait connaître le taux de croissance le plus rapide, soit 21,8 %, entre 2025 et 2032. Cette croissance est soutenue par la demande croissante de composants automobiles complexes, de biens de consommation et de dispositifs médicaux exigeant des formes précises, une grande exactitude dimensionnelle et une finition de surface de qualité supérieure. Les techniques de moulage par injection avancées, associées à des composés PVC aux performances améliorées, contribuent également à accélérer leur adoption.

• Par matière première

En fonction de la matière première, le marché est segmenté en résine PVC, plastifiants, stabilisants, lubrifiants, charges, additifs fonctionnels et polymères d'alliage. La résine PVC dominait le marché en 2024 avec une part de revenus de 63,7 %, car elle constitue le matériau de base de la quasi-totalité des formulations de composés PVC et est essentielle pour les applications dans les secteurs de la construction, de l'automobile et de l'électronique.

Les plastifiants et les stabilisants devraient connaître la croissance la plus rapide, soit 23,0 %, entre 2025 et 2032, en raison de la demande croissante de produits en PVC souple, d'une durabilité accrue et de propriétés ignifuges. Les additifs fonctionnels, les charges et les polymères d'alliage sont de plus en plus utilisés pour répondre aux exigences spécifiques des applications, notamment en matière de résistance chimique, de stabilité thermique et de durabilité, ce qui stimule la consommation de matières premières dans tous les secteurs.

• Par l'utilisateur final

Selon l'utilisateur final, le marché des composés PVC en Asie-Pacifique se segmente en médical, bâtiment et construction, emballage, automobile, biens de consommation, électrique et électronique, et autres. Le segment du bâtiment et de la construction a dominé le marché en 2024, représentant la plus grande part de revenus (52,4 %), grâce à l'utilisation intensive des composés PVC dans les tuyaux, les profilés de fenêtres, les revêtements de sol et les matériaux d'isolation, soutenue par une urbanisation rapide et le développement des infrastructures.

Le secteur automobile devrait connaître le taux de croissance annuel composé le plus rapide, soit 24,2 %, entre 2025 et 2032. Cette croissance est due à la demande croissante de composants intérieurs et extérieurs légers, flexibles et durables, elle-même liée à l'augmentation de la production automobile et au durcissement des normes d'efficacité énergétique. La polyvalence et le rapport coût-efficacité des composés PVC favorisent également leur adoption dans d'autres secteurs tels que l'électronique, l'emballage et les dispositifs médicaux.

Analyse régionale du marché des composés PVC en Asie-Pacifique

- La Chine a dominé le marché des composés PVC avec la plus grande part de revenus (38,5 %) en 2024, grâce à une urbanisation rapide, à l'industrialisation et à la demande croissante des secteurs de la construction, de l'automobile et de l'électronique.

- Les consommateurs et les entreprises de la région privilégient de plus en plus les matériaux haute performance offrant durabilité, résistance au feu et rentabilité, faisant des composés PVC un choix de prédilection pour les tuyaux, les revêtements de sol, les câbles et les composants automobiles.

- Cette adoption généralisée est également favorisée par l'expansion des infrastructures de fabrication, la hausse des revenus disponibles dans les économies émergentes et les initiatives gouvernementales favorables qui encouragent la croissance industrielle et le développement d'infrastructures modernes, faisant des composés PVC un matériau essentiel pour les applications résidentielles, commerciales et industrielles.

Analyse du marché chinois des composés PVC

En 2024, le marché chinois des composés PVC a généré la plus grande part de revenus dans la région Asie-Pacifique, porté par une forte demande des secteurs de la construction, de l'automobile et de l'électronique. Le développement robuste des infrastructures, l'urbanisation rapide et l'expansion des capacités de production du pays continuent d'alimenter la consommation de composés PVC. L'augmentation des investissements dans le bâtiment et la construction, notamment dans les projets résidentiels et industriels, accélère encore la croissance du marché. Par ailleurs, la position de leader de la Chine en tant qu'exportateur majeur de produits PVC et l'adoption de technologies de compoundage avancées améliorent la qualité et les performances des produits. L'attention croissante portée au développement durable et à la recyclabilité incite également les fabricants à privilégier les formulations PVC écologiques afin de répondre aux normes nationales et internationales.

Analyse du marché japonais des composés PVC

Le marché japonais des composés PVC connaît une croissance soutenue, portée par l'essor des applications dans les secteurs de l'automobile, de l'électronique et du médical. Les fabricants japonais privilégient les composés PVC haute performance et de haute précision, conformes aux normes de sécurité et de qualité les plus strictes. La demande de matériaux légers, durables et résistants à la chaleur pour les intérieurs automobiles et les faisceaux de câbles constitue un moteur de croissance majeur. Par ailleurs, l'engagement du Japon en faveur du développement durable et du recyclage favorise l'utilisation de plastifiants biosourcés et sans phtalates dans la formulation du PVC. Enfin, son infrastructure technologique performante et son industrie chimique innovante contribuent à l'amélioration continue de la production de composés PVC spéciaux aux caractéristiques de performance supérieures.

Analyse du marché indien des composés PVC

Le marché indien des composés PVC devrait connaître la plus forte croissance annuelle composée (TCAC) au cours de la période de prévision, porté par une industrialisation rapide, l'expansion urbaine et les efforts du gouvernement en faveur du logement abordable et du développement des infrastructures. Les secteurs en plein essor de la construction et de l'électricité sont de grands consommateurs de composés PVC pour la fabrication de tuyaux, de câbles et de profilés. Par ailleurs, la demande croissante de matériaux économiques et durables dans les industries automobile et de l'emballage soutient la croissance du marché. L'augmentation des investissements étrangers dans la production de polymères et la création de nouvelles unités de compoundage renforcent les capacités de production locales. L'importance accrue accordée aux matériaux durables et la transition vers des composés PVC non toxiques devraient stimuler davantage le marché indien.

Analyse du marché des composés PVC en Corée du Sud

Le marché sud-coréen des composés PVC connaît une croissance soutenue, portée par la demande croissante des secteurs de la construction, de l'électronique et des biens de consommation. Le secteur de la fabrication de polymères, à la pointe de la technologie, et l'accent mis sur la production de composés performants et de haute qualité renforcent la compétitivité du marché. Les entreprises sud-coréennes investissent dans le développement de formulations PVC spéciales, notamment celles offrant une flexibilité, une résistance aux intempéries et une stabilité thermique améliorées, afin de répondre aux exigences des applications industrielles haut de gamme. Par ailleurs, les initiatives de développement durable et les normes réglementaires favorisant l'utilisation de matériaux écologiques et recyclables stimulent l'innovation dans l'industrie du compoundage PVC.

Part de marché des composés PVC en Asie-Pacifique

L'industrie des composés PVC est principalement dominée par des entreprises bien établies, notamment :

- Shin-Etsu Chemical Co., Ltd. (Japon)

- LG Chem (Corée du Sud)

- Formosa Plastics Corporation (Taïwan)

- Reliance Industries Limited (Inde)

- Solvay SA (Belgique)

- BASF SE (Allemagne)

- Occidental Petroleum Corporation – OxyChem (États-Unis)

- Kem One (France)

- SABIC (Arabie saoudite)

- Dow Inc. (États-Unis)

- INOVYN (Royaume-Uni)

- Vinnolit GmbH & Co. KG (Allemagne)

- Axiall Corporation (États-Unis)

- Thai Plastic and Chemicals PLC (Thaïlande)

- Société nationale de chimie de Chine – ChemChina (Chine)

- Tianjin Dagu Chemical Co., Ltd. (Chine)

- Société chinoise de pétrole et de produits chimiques – Sinopec (Chine)

- Nan Ya Plastics Corporation (Taïwan)

- Mitsui Chemicals, Inc. (Japon)

- LG Polymers India Pvt. Ltd. (Inde)

Quels sont les développements récents sur le marché des composés PVC en Asie-Pacifique ?

- En avril 2023, Shin-Etsu Chemical Co., Ltd., leader mondial du PVC et des produits chimiques de spécialité, a lancé une initiative stratégique en Inde visant à développer sa gamme de composés PVC haute performance pour les secteurs de la construction et de l'automobile. Cette initiative témoigne de l'engagement de l'entreprise à fournir des matériaux durables, ignifugés et respectueux de l'environnement, adaptés aux besoins croissants en infrastructures et en industries de la région. Forte de son expertise mondiale et de ses technologies de compoundage avancées, Shin-Etsu renforce sa présence sur le marché en pleine expansion des composés PVC en Asie-Pacifique.

- En mars 2023, LG Chem a lancé en Corée du Sud une nouvelle gamme de composés PVC souples spécialement conçus pour les intérieurs automobiles et le câblage. Ce développement témoigne de l'engagement de LG Chem à améliorer les performances des matériaux, notamment leur résistance à la chaleur, leur durabilité et leur caractère écologique. Cette innovation souligne la volonté de l'entreprise de répondre aux besoins évolutifs du secteur automobile et de soutenir la transition de la région vers des solutions PVC écologiques et de haute qualité.

- En mars 2023, Reliance Industries Limited a mis en service avec succès une usine de compoundage de PVC modernisée au Gujarat, en Inde, destinée à répondre aux besoins des secteurs en pleine expansion de la construction et de l'électricité. Cette usine utilise des technologies d'extrusion et de mélange de pointe pour produire des composés de PVC de haute qualité, aux propriétés mécaniques améliorées et conformes aux normes environnementales. Ce projet illustre le rôle de Reliance dans la croissance industrielle et le soutien à l'urbanisation grâce à des matériaux PVC fiables et économiques.

- En février 2023, Formosa Plastics Corporation a annoncé un partenariat stratégique avec des fournisseurs de matériaux de construction de premier plan en Asie du Sud-Est afin de généraliser l'utilisation de composés PVC secs et humides pour la fabrication de tuyaux, de revêtements de sol et d'isolants électriques. Cette collaboration vise à optimiser la chaîne d'approvisionnement et à garantir une qualité constante des matériaux, réaffirmant ainsi l'engagement de Formosa Plastics en faveur du développement industriel et infrastructurel régional.

- En janvier 2023, Solvay SA a dévoilé sa nouvelle gamme de composés PVC non plastifiés lors du salon Asia-Pacific Polymer Expo 2023 à Singapour. Ces composés présentent une stabilité thermique, une résistance au feu et une recyclabilité améliorées, ce qui les rend idéaux pour les applications dans le bâtiment, la construction, l'automobile et l'électronique. Ce lancement de produit souligne l'engagement de Solvay à intégrer des technologies de pointe en matière de matériaux afin de répondre à la demande croissante de la région pour des solutions PVC performantes et durables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.