Asia Pacific Rotomolding Market

Taille du marché en milliards USD

TCAC :

%

USD

692.62 Million

USD

1,177.49 Million

2024

2032

USD

692.62 Million

USD

1,177.49 Million

2024

2032

| 2025 –2032 | |

| USD 692.62 Million | |

| USD 1,177.49 Million | |

| % | |

|

Segmentation du marché du rotomoulage en Asie-Pacifique, par matériau (polyéthylène, polypropylène, PVC, polycarbonate, nylon, polyuréthane, élastomères et autres), forme (poudre et liquide), utilité (chauffage et refroidissement par le sol, chauffage et refroidissement par le plafond, chauffage et refroidissement par les murs et autres), type de machine (machine à rouleaux, machine biaxiale, machine à navette, machine à benne preneuse, machine à roue verticale, machine à flamme nue, machine à carrousel, machine à bras oscillant et autres), application (hors réservoir et réservoir) - Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché du rotomoulage

Le marché du rotomoulage en Asie-Pacifique connaît une croissance significative, portée par l'acceptation croissante des produits rotomoulés, tels que les conteneurs et les palettes, dans les applications de manutention et d'emballage. La manutention et l'emballage font partie des cinq fonctions logistiques interconnectées qui contribuent significativement à la logistique. Le transport, le stockage, le contrôle et la protection des matériaux, des produits et des articles emballés pendant les processus de fabrication, de distribution et d'élimination font partie intégrante de la manutention. Les composants rotomoulés constituent également une meilleure alternative aux pièces en acier conventionnelles. Le rotomoulage est le procédé idéal pour produire des pièces et des composants pouvant être utilisés pour la collecte, le stockage ou le transport de presque toutes les substances, grâce à son poids réduit, sa meilleure résistance à la corrosion et son assemblage sans joints. L'avenir du secteur de la construction est lié à la construction, à la réparation, à la rénovation et à l'entretien des infrastructures. Le secteur de la construction contribue au développement socio-économique et à la croissance économique du pays.

Taille du marché du rotomoulage

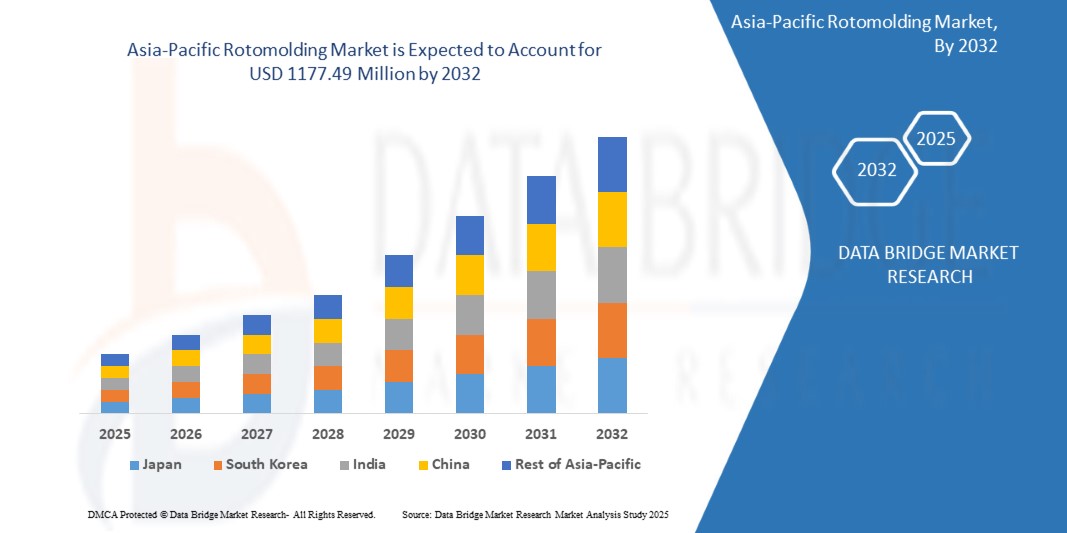

La taille du marché du rotomoulage en Asie-Pacifique était évaluée à 692,62 millions USD en 2024 et devrait atteindre 1177,49 millions USD d'ici 2032, avec un TCAC de 7,0 % au cours de la période de prévision de 2025 à 2032. En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTLE.

Tendances du marché du rotomoulage

Les avancées technologiques améliorent l'efficacité et la polyvalence du procédé de rotomoulage, permettant la production de formes et de designs complexes avec une précision accrue. Le segment du polyéthylène devrait notamment dominer le marché grâce à son excellente durabilité et à sa rentabilité, détenant une part de marché significative. Par ailleurs, l'accent est de plus en plus mis sur le développement durable au sein du secteur, les entreprises explorant de plus en plus les matériaux recyclables et biodégradables pour respecter les normes environnementales.

Le secteur automobile est particulièrement influent, les constructeurs recherchant des composants rotomoulés légers pour améliorer la consommation de carburant et réduire le poids total des véhicules. Par ailleurs, la région Asie-Pacifique conserve une part de marché dominante, soutenue par une activité de construction et une industrialisation dynamiques. Globalement, le marché du rotomoulage est bien positionné pour une croissance continue, caractérisée par des innovations technologiques, des initiatives en matière de développement durable et des investissements accrus dans des secteurs clés. Cette tendance devrait contribuer significativement à la croissance des marchés du rotomoulage, qui évoluent vers les produits et services rotomoulés à l'échelle mondiale.

Portée du rapport et segmentation du marché du rotomoulage

|

Attributs |

Informations clés sur le marché du rotomoulage |

|

Segments couverts |

|

|

Pays couverts |

Chine, Japon, Inde, Corée du Sud, Indonésie, Thaïlande, Singapour, Australie, Philippines, Malaisie, Vietnam, Nouvelle-Zélande, reste de l'Asie-Pacifique |

|

Principaux acteurs du marché |

Centro Incorporated (États-Unis), Rototech (Inde), Prisma Colour Limited (Royaume-Uni), Arkema (France), LyondellBasell Industries Holdings BV (États-Unis), ROTOPLAST INC. (Canada), Green Age Industries (Inde), Phychem Technologies Pvt. Ltd. (Inde), KK Nag Pvt. Ltd (Apparatus Solutions) (Inde), Dutchland Plastics (États-Unis), ROTOVIA (Islande), Centro Incorporated (États-Unis), Rotomachinery Group (Italie), Naroto (Inde), Loopa (Brésil), Ferry Industries, Inc (États-Unis), Granger Industries Inc (États-Unis), Shandong Zhongtian, Rubber & Plastic Technology Co., Ltd. (Chine), Persisco SPA (Italie), Fixopan (Inde), Orex (Pologne), Rotomachines Ltd (Royaume-Uni) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie par des experts, une analyse d'import/export, une analyse des prix, une analyse de la consommation de production et une analyse PESTLE. |

Définition du marché du rotomoulage

Le rotomoulage, également appelé moulage par rotation, est un procédé de fabrication spécialement conçu pour la production de pièces et produits creux en plastique. Cette technique utilise un moule chauffé, généralement en métal, rempli de poudre plastique. Le moule est ensuite mis en rotation selon plusieurs axes, permettant au plastique de fondre et d'enrober uniformément les surfaces intérieures. Ce procédé permet la création de formes complexes et de grandes pièces sans soudure, d'épaisseurs de paroi variables. Le rotomoulage est particulièrement apprécié pour sa rentabilité dans la production de composants plastiques de grande taille, ce qui explique son utilisation fréquente dans diverses applications telles que les pièces automobiles, les réservoirs d'eau, le mobilier d'extérieur et les équipements de jeux. Ce secteur connaît actuellement une croissance grâce à la demande croissante dans des secteurs comme le bâtiment et la construction, ainsi qu'aux avancées technologiques en matière de matériaux qui améliorent les performances des produits rotomoulés.

Dynamique du marché du rotomoulage

Conducteurs

- Adoption croissante des produits rotomoulés tels que les conteneurs et les palettes dans les applications de manutention et d'emballage

La manutention et l'emballage font partie des cinq fonctions logistiques interconnectées qui contribuent de manière significative à la logistique. Le transport, le stockage, le contrôle et la protection des matériaux, des produits et des articles emballés pendant les processus de fabrication, de distribution et d'élimination font partie intégrante de la manutention. L'emballage joue un rôle crucial dans l'emballage des matériaux et des marchandises pour la distribution et le transport.

Les produits fabriqués par rotomoulage offrent des solutions abordables, sûres et durables pour les applications de manutention et d'emballage dans divers secteurs. Leur conception monobloc et sans soudure leur confère une capacité de charge élevée. Les composants rotomoulés constituent également une meilleure alternative aux pièces en acier conventionnelles. Grâce à son faible poids, sa meilleure résistance à la corrosion et son absence de joints, le rotomoulage est le procédé idéal pour la production de pièces et de composants permettant de collecter, de stocker ou de déplacer presque toutes les substances.

Par exemple,

- Selon Globe Newswire, le marché Asie-Pacifique des contenants rotomoulés connaît une forte croissance en novembre 2024, avec des ventes estimées à 4,5 milliards de dollars US en 2024, selon les dernières données du marché. Cette croissance est soutenue par l'expansion continue des contenants en polyéthylène, qui devraient représenter plus de 60 % du marché en 2024. La polyvalence structurelle du polyéthylène joue un rôle clé dans sa domination, permettant aux fabricants de produire une gamme diversifiée de contenants durables, économiques et recyclables. L'adaptabilité du matériau garantit des performances élevées et une intégrité durable, ce qui en fait un choix privilégié pour les industries en quête de solutions d'emballage durables et de haute qualité. Avec un taux de croissance annuel constant de 3,4 %, le marché devrait atteindre une valeur totale de 6,3 milliards de dollars US d'ici 2034.

Perspectives positives pour le secteur de la construction

Le secteur de la construction est associé à la construction, à la réparation, à la rénovation et à l'entretien des infrastructures. Il contribue au développement socio-économique et à la croissance économique du pays. Il génère de l'activité et de l'emploi dans d'autres secteurs de l'économie, tels que l'industrie manufacturière, la logistique, le commerce et les services financiers. La croissance démographique, l'urbanisation croissante, le marché immobilier et le développement des infrastructures sont les principaux moteurs du secteur de la construction.

Le secteur de la construction a le potentiel de devenir un moteur majeur du développement des produits rotomoulés. Ces produits trouvent diverses applications dans les projets de construction, notamment pour les réservoirs de stockage d'eau et les fosses septiques. De plus, des produits tels que les barrières et les cônes de signalisation utilisés dans la construction de routes et d'autoroutes sont également fabriqués grâce à la technologie du rotomoulage. Durables, résistants à la corrosion et nécessitant peu d'entretien, ces produits sont idéaux pour les infrastructures. De plus, leur légèreté les rend faciles à transporter, ce qui permet de réduire les coûts de carburant pour l'utilisateur final. De plus, ils sont faciles à transporter et à déplacer par rapport à d'autres matériaux comme le métal. L'accent croissant mis sur le développement d'infrastructures efficaces et durables contribue à la croissance des applications des produits rotomoulés dans le secteur de la construction.

Par exemple,

- En février 2024, selon un article de Rotoline, le rotomoulage connaît un essor considérable dans le secteur de la construction civile, où il est utilisé pour la fabrication d'une large gamme de composants essentiels. Des éviers et baignoires aux blocs d'isolation thermique, la polyvalence du rotomoulage joue un rôle crucial dans la production de pièces répondant à des normes strictes de fonctionnalité et de durabilité. La capacité à créer des éléments de construction durables, économiques et fiables grâce à cette technique innovante contribue à son adoption croissante dans l'ensemble du secteur, offrant des avantages significatifs en termes de performance et de valeur à long terme pour les projets de construction.

Opportunités

- Possibilité d'inclusion de nouvelles technologies d'impression et d'étiquetage

Au fil du temps, les nouvelles exigences des clients en matière d'étiquettes et l'évolution de la dynamique du marché influenceront le choix du type d'étiquette imprimée et les nouvelles avancées technologiques. L'industrie de l'emballage et ses clients s'efforcent constamment de réduire le poids des emballages, soit en utilisant des contenants rigides plus petits en métal, en verre ou en plastique, soit en adoptant des formats en plastique souple.

L'intégration de nouvelles technologies d'impression et d'étiquetage dans le rotomoulage offre d'excellentes opportunités pour l'intégration de motifs, de textes et de logos sur les produits rotomoulés. Les avancées technologiques telles que l'impression directe sur objet, l'impression numérique et les technologies d'étiquetage facilitent l'application d'une image de marque personnalisée aux produits rotomoulés. L'intégration de logos et d'étiquettes de marque sur le produit peut accroître sa notoriété. D'autres opportunités sont associées à ces nouvelles technologies d'impression et d'étiquetage, car elles facilitent la traçabilité en intégrant des informations telles que la date de fabrication, le numéro de lot et les informations d'utilisation directement sur les produits.

Par exemple,

- Le 9 septembre 2024, un article de blog de MANN SUPPLY soulignait les progrès rapides de l'impression d'étiquettes, portés par des innovations telles que les étiquettes intelligentes dotées de la technologie RFID et les matériaux écologiques. Pour rester compétitives, les entreprises doivent s'adapter à ces tendances afin d'améliorer leur efficacité et d'optimiser l'engagement client. Pour le marché des produits de rotomoulage en Asie-Pacifique, ces innovations offrent des solutions d'étiquetage avancées qui améliorent la traçabilité et la durabilité des produits, répondant ainsi à l'évolution des exigences réglementaires et du marché.

Améliorer l'accès aux polymères biosourcés

Bio- L'accès croissant aux polymères biosourcés représente une opportunité majeure pour le marché des produits de rotomoulage en Asie-Pacifique. Dérivés de ressources renouvelables comme les plantes, les algues ou la biomasse, les polymères biosourcés offrent une alternative écologique aux plastiques traditionnels à base de pétrole. La durabilité environnementale devenant une priorité absolue pour les industries du monde entier, la demande en matériaux biosourcés est en constante augmentation. Pour le marché du rotomoulage, ces matériaux s'inscrivent dans la tendance croissante à la réduction de l'empreinte carbone et de l' impact environnemental .

L'adoption de polymères biosourcés peut améliorer la polyvalence et les performances des produits rotomoulés. Ces polymères offrent des avantages tels qu'une résistance, une flexibilité et une résistance à l'usure accrues, ce qui les rend idéaux pour une variété d'applications, de l'automobile et de la construction aux biens de consommation. À mesure que la chaîne d'approvisionnement des polymères biosourcés devient plus accessible et plus rentable, les fabricants du secteur du rotomoulage auront davantage de possibilités d'innover et de produire des produits durables et de haute qualité.

Par exemple,

- Selon un rapport publié le 13 janvier 2025 par Nova-Institute GmbH Renewable Carbon News, la capacité de production de polymères biosourcés en Asie-Pacifique devrait connaître une forte croissance, portée par d'importants investissements en Chine, en Europe et au Moyen-Orient. Cette expansion est soutenue par de nouvelles réglementations politiques européennes, qui stimulent la demande de plastiques biodégradables. Le marché des polymères biosourcés devrait connaître un taux de croissance annuel composé (TCAC) de 18 % entre 2024 et 2029, dépassant largement celui des polymères d'origine fossile. Avec l'augmentation de la part de marché des polymères biosourcés, leur utilisation accrue dans des applications telles que le rotomoulage jouera un rôle crucial dans la croissance de ce marché.

Contraintes/Défis

- Limitations concernant le traitement d'autres matériaux, à savoir les métaux et les céramiques

La technologie de rotomoulage est utilisée pour transformer des matériaux polymères thermoplastiques comme le polyéthylène et le polypropylène. De plus, la matière première utilisée pour la fabrication des produits rotomoulés doit être facilement convertie de granulés en poudre fine et présenter une stabilité thermique élevée. Le choix des matériaux pour la fabrication des produits rotomoulés se limite donc aux résines polystyrènes. Cette exigence de stabilité thermique élevée entraîne un coût élevé des matières premières et une augmentation des coûts de broyage .

Bien que le rotomoulage offre de nombreux avantages pour la transformation de produits à base de plastique, il présente des contraintes pour la transformation d'autres matériaux tels que les métaux et la céramique. Leur point de fusion est plus élevé que celui des polymères, ce qui constitue un inconvénient, car ils nécessitent des températures élevées. Ces derniers présentent également une résistance structurelle et une capacité de charge élevées, moins présentes dans les plastiques rotomoulés. Leur résistance à la chaleur et leur conductivité thermique élevées les rendent particulièrement adaptés aux applications industrielles exigeant des propriétés de résistance à la chaleur et à la chaleur. Par conséquent, l'impossibilité de traiter des matériaux tels que les métaux et la céramique par rotomoulage devrait limiter la croissance du marché des produits de rotomoulage en Asie-Pacifique.

Par exemple,

- En février 2024, selon le GVL POLY, si le rotomoulage est idéal pour la production de pièces creuses en plastique, ses longs cycles, ses limites matérielles et son adéquation à la production en petites séries peuvent constituer des contraintes. Malgré des avancées comme la technologie Smart Molding, ce procédé reste plus lent que d'autres. De plus, le choix limité de résines et les tolérances plus importantes peuvent le rendre moins adapté aux applications de grande série ou de précision. Les entreprises doivent évaluer ces facteurs et consulter des experts pour déterminer si le rotomoulage est la solution adaptée à leurs besoins.

Menace de substitution provenant d'autres matériaux moulés

Le rotomoulage est un procédé de fabrication permettant de créer des produits creux en plastique. Bien qu'il présente de nombreux avantages pour la production de composants plastiques durables, économiques et sans joints, il existe d'autres technologies de moulage, comme le moulage par injection et le moulage par soufflage, qui offrent des alternatives. Le moulage par injection permet de produire des composants à partir de divers matériaux tels que les polymères, la céramique et les métaux. Le soufflage est également utilisé pour la fabrication de contenants creux tels que les bouteilles de soda et d'eau. Cependant, le rotomoulage ne peut traiter que des matériaux polymères pour former des produits rotomoulés.

Le moulage par injection permet de créer un grand nombre de produits en un temps record par rapport au rotomoulage. Ce procédé présente l'avantage de créer des matériaux flexibles. Cependant, il est lent et moins efficace pour les grandes productions que d'autres technologies de substitution.

Par exemple,

- En 2022, selon un blog d'Industrial Custom Products, le thermoformage et le rotomoulage sont des méthodes efficaces pour le formage de plastiques spéciaux, mais chacune présente ses propres avantages. Si le rotomoulage est reconnu pour sa durabilité et sa polyvalence dans la production de pièces creuses en plastique de grande taille, le thermoformage est souvent mieux adapté aux projets exigeant une précision, un niveau de détail et une flexibilité d'outillage accrus. Le thermoformage est particulièrement adapté à la production de pièces en série ou aux projets nécessitant une conception complexe. Pour les entreprises hésitant sur la méthode à choisir, consulter un professionnel de la production plastique peut aider à déterminer l'approche la plus adaptée aux exigences spécifiques de leur projet.

Portée du marché du rotomoulage

Le marché est segmenté en cinq segments notables selon le matériau, la forme, l'utilité, le type de machine et l'application. La croissance de ces segments vous aidera à analyser les segments à faible croissance des industries et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché pour les aider à prendre des décisions stratégiques et à identifier les applications clés du marché.

Par matériau

- Polyéthylène

- Par type

- PEBD

- PEHD

- Par type

- Polypropylène

- Par type

- Homopolymère

- Copolymère aléatoire

- Copolymère d'impact

- Par type

- PVC

- Polycarbonate

- Nylon

- Polyuréthane

- Élastomères

- Par type

- caoutchouc nitrile

- caoutchouc butyle

- Polybutadiène

- caoutchouc chloroprène

- Par type

- Autres

- Par type

- Polyester

- Époxy

- Acryliques

- Par type

Par formulaire

- Poudre

- Liquide

Par utilitaire

- Chauffage et refroidissement par le sol

- Chauffage et refroidissement au plafond

- Chauffage et refroidissement des murs

- Autres

- Finance et comptabilité

Par type de machine

- Machine à rock and roll

- Machine biaxiale

- Machine à navette

- Machine à clapet

- Machine à roues verticales

- Machine à flamme nue

- Machine à carrousel

- Machine à bras oscillant

- Autres

Par application

- Non-Tank

- Par catégorie

- Automobile

- Par utilisation finale

- Consoles

- Panneaux

- pare-chocs

- Garde-boue

- Autres

- Par catégorie

- Agriculture

- Par utilisation finale

- Tracteurs

- Moissonneuses

- Semoirs

- Pulvérisateurs

- Autres

- Par utilisation finale

- Bâtiment et construction

- Par utilisation finale

- Maisons unifamiliales

- Bâtiment industriel

- immeubles de bureaux

- Hôtels

- Par application

- barrières routières

- tuyaux

- Conduits

- Autres

- Par utilisation finale

- Conditionnement

- Par utilisation finale

- Palettes

- Conteneurs industriels

- Bacs de stockage pour les consommateurs

- Conteneurs de transport

- Autres

- Par utilisation finale

- Biens de consommation

- Meubles

- Par utilisation finale

- Chaise

- Tableau

- Salons

- Autres

- Marin

- Par utilisation finale

- Chaise

- Tableau

- Salons

- Autres

- Par utilisation finale

- Traitement de l'eau

- Sports et loisirs

- Chambres souterraines

- Autres

- Par utilisation finale

- Réservoir

- Par type

- Réservoirs d'eau

- Réservoirs chimiques

- Réservoirs d'eau de pluie

- Réservoirs de carburant

- Réservoirs d'urée

- Réservoirs d'huile hydraulique

- Réservoirs Adbue

- Autres

- Par type

Analyse régionale du marché du rotomoulage

Le marché est segmenté en cinq segments notables en fonction du matériau, de la forme, de l'utilité, du type de machine et de l'application, comme indiqué ci-dessus.

Les pays couverts par le marché sont la Chine, le Japon, l'Inde, la Corée du Sud, l'Indonésie, la Thaïlande, Singapour, l'Australie, les Philippines, la Malaisie, le Vietnam, la Nouvelle-Zélande et le reste de l'Asie-Pacifique.

La Chine est le pays qui connaît la croissance la plus rapide sur le marché du rotomoulage en Asie-Pacifique en raison d'investissements importants dans les produits de rotomoulage et d'une forte augmentation des activités de construction, tirée par l'urbanisation et le développement des infrastructures, ce qui augmente la demande de produits rotomoulés tels que les réservoirs, les conteneurs et les pièces automobiles.

La section pays du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques d'Asie-Pacifique et les difficultés auxquelles elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, de l'impact des tarifs douaniers nationaux et des routes commerciales sont prises en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché du rotomoulage

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Asie-Pacifique, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les leaders du marché du rotomoulage opérant sur le marché sont :

- Green Age Industries (Inde)

- Phychem Technologies Pvt. Ltd. (Inde)

- KK Nag Pvt. Ltd (Apparatus Solutions) (Inde)

- Naroto (Inde)

- Rubber & Plastic Technology Co., Ltd. (Chine)

- Fixopan (Inde)

Dernières évolutions du marché du rotomoulage

- En avril 2023, selon Shandong Zhongtian Rubber & Plastic Technology Co., Ltd, les avantages du rotomoulage pour les bateaux de pêche en plastique sont la sécurité, la corrosion, la résistance et les faibles coûts d'entretien. Les bateaux en plastique fabriqués par rotomoulage ont une faible densité par rapport à l'eau, ce qui garantit qu'ils ne couleront pas même en cas de chavirage. De plus, leur fabrication en plastique leur confère une forte résistance à la corrosion, notamment en milieu marin.

- En février 2023, selon Marine Technology News, l'entreprise espagnole Almarin a modernisé sa célèbre bouée Balizamar et l'a relancée sous le nom d'EVO. Les composants modulaires en polyéthylène rotomoulé améliorent la visibilité et réduisent les coûts de maintenance des bouées Balizamar EVO. La structure interne est en acier galvanisé par immersion, tandis que la marque supérieure est en acier inoxydable. Ainsi, pour maintenir la flottabilité, la coque est rotomoulée et remplie de mousse EPS à cellules fermées, garantissant durabilité et performances durables.

- En février 2024, selon un article de Rotoline, le rotomoulage connaît un essor considérable dans le secteur de la construction civile, où il est utilisé pour la fabrication d'une large gamme de composants essentiels. Des éviers et baignoires aux blocs d'isolation thermique, la polyvalence du rotomoulage joue un rôle crucial dans la production de pièces répondant à des normes strictes de fonctionnalité et de durabilité. La capacité à créer des éléments de construction durables, économiques et fiables grâce à cette technique innovante contribue à son adoption croissante dans l'ensemble du secteur, offrant des avantages significatifs en termes de performance et de valeur à long terme pour les projets de construction.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.7 ANALYSE DES PARTS DES FOURNISSEURS

2.8 MODÉLISATION MULTIVARIÉE

2.9 COURBE DE CHRONOLOGIE DES MATÉRIAUX

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 ANALYSE PESTEL

4.3 COUVERTURE DES MATIÈRES PREMIÈRES

4.4 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

4.5 SCÉNARIO D'IMPORTATION-EXPORTATION

4.6 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

4.7 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5 COUVERTURE RÉGLEMENTAIRE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 ACCEPTATION CROISSANTE DES PRODUITS ROTOMOULÉS TELS QUE LES CONTENEURS ET LES PALETTES DANS LES APPLICATIONS DE MANUTENTION ET D'EMBALLAGE

6.1.2 PERSPECTIVES POSITIVES POUR LE SECTEUR DE LA CONSTRUCTION

6.1.3 CROISSANCE DE LA POPULARITÉ DE L'ATHLÉTISME ET DES SPORTS NAUTIQUES

6.1.4 AMÉLIORATION DE L'INDUSTRIE DE LA CONSTRUCTION NAVALE

6.2 RESTRICTIONS

6.2.1 LIMITES DANS LE TRAITEMENT DE MATÉRIAUX TELS QUE LES MÉTAUX ET LES CÉRAMIQUES

6.2.2 CONCURRENCE RESTRICTIVE DES MATÉRIAUX MOULÉS ALTERNATIFS

6.3 OPPORTUNITÉS

6.3.1 INTÉGRATION DE TECHNOLOGIES D'IMPRESSION ET D'ÉTIQUETAGE AVANCÉES POUR UNE PERSONNALISATION ET UNE IMAGE DE MARQUE AMÉLIORÉES

6.3.2 AMÉLIORER L'ACCÈS AUX POLYMÈRES BIOSOURCÉS

6.3.3 DEMANDE CROISSANTE DE MATÉRIAUX DURABLES ET RESPECTUEUX DE L'ENVIRONNEMENT

6.4 DÉFIS

6.4.1 RÈGLES ET RÉGLEMENTATIONS STRICTES VISANT LE TRAITEMENT DES POLYMÈRES

6.4.2 CONSOMMATION EXCESSIVE D'ÉNERGIE PENDANT LES PROCESSUS DE FABRICATION

7 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR MATÉRIAU

7.1 APERÇU

7.2 POLYÉTHYLÈNE

7.2.1 PEBD

7.2.2 PEHD

7.3 POLYPROPYLÈNE

7.3.1 HOMOPOLYMÈRE

7.3.2 COPOLYMÈRE ALÉATOIRE

7.3.3 COPOLYMÈRE À IMPACT

7.4 PVC

7.5 POLYCARBONATE

7,6 NYLON

7.7 POLYURÉTHANE

7.8 ÉLASTOMÈRES

7.8.1 CAOUTCHOUC NITRILE

7.8.2 CAOUTCHOUC BUTYLE

7.8.3 POLYBUTADIÈNE

7.8.4 CAOUTCHOUC CHILIROPRÈNE

7.9 AUTRES

7.9.1 POLYESTER

7.9.2 ÉPOXY

7.9.3 ACRYLIQUES

8 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR FORME

8.1 APERÇU

8.2 POUDRE

8.3 LIQUIDE

9 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR UTILITÉ

9.1 APERÇU

9.2 CHAUFFAGE ET REFROIDISSEMENT PAR LE SOL

9.3 CHAUFFAGE ET REFROIDISSEMENT AU PLAFOND

9.4 CHAUFFAGE ET REFROIDISSEMENT DES MURS

9,5 AUTRES

10 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR TYPE DE MACHINE

10.1 APERÇU

10.2 ROCK AND ROLL MACHINE

10.3 MACHINE BI-AXIALE

10.4 MACHINE À NAVETTE

10.5 MACHINE À CLAPET

10.6 MACHINE À ROUE VERTICALE

10.7 MACHINE À FLAMME NUE

10.8 MACHINE À CARROUSEL

10.9 MACHINE À BRAS OSCILLANT

10.1 AUTRES

11 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR APPLICATION

11.1 APERÇU

11.2 NON-TANK

11.2.1 AUTOMOBILE

11.2.1.1 Consoles

11.2.1.2 Panneaux

11.2.1.3 Pare-chocs

11.2.1.4 Garde-boue

11.2.1.5 Autres

11.2.2 AGRICULTURE

11.2.2.1 Tracteurs

11.2.2.2 Moissonneuses

11.2.2.3 Semoirs

11.2.2.4 Pulvérisateurs

11.2.2.5 Autres

11.2.3 BÂTIMENT ET CONSTRUCTION

11.2.3.1 Maisons unifamiliales

11.2.3.2 Bâtiment industriel

11.2.3.3 Immeubles de bureaux

11.2.3.4 Hôtels

11.2.3.5 Barrières routières

11.2.3.6 Tuyaux

11.2.3.7 Conduits

11.2.3.8 Autres

11.2.4 EMBALLAGE

11.2.4.1 Palettes

11.2.4.2 Conteneurs industriels

11.2.4.3 Bacs de stockage des consommateurs

11.2.4.4 Conteneurs de transport

11.2.4.5 autres

11.2.5 BIENS DE CONSOMMATION

11.2.6 MEUBLES

11.2.6.1 Président

11.2.6.2 Tableau

11.2.6.3 Salons

11.2.6.4 autres

11.2.7 MARINE

11.2.7.1 Bouées d'amarrage et de balisage

11.2.7.2 Flotteurs de barrage

11.2.7.3 Bouées de sauvetage approuvées par la Convention Solas

11.2.7.4 Aides à la navigation

11.2.7.5 Autres

11.2.8 TRAITEMENT DE L'EAU

11.2.9 SPORTS ET LOISIRS

11.2.10 CHAMBRES SOUTERRAINES

11.2.11 AUTRES

11.3 RÉSERVOIR

11.3.1 RÉSERVOIRS D'EAU

11.3.2 RÉSERVOIRS DE PRODUITS CHIMIQUES

11.3.3 RÉSERVOIRS D'EAU DE PLUIE

11.3.4 RÉSERVOIRS DE CARBURANT

11.3.5 RÉSERVOIRS D'URÉE

11.3.6 RÉSERVOIRS D'HUILE HYDRAULIQUE

11.3.7 RÉSERVOIRS ADBUE

11.3.8 AUTRES

12 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR RÉGION

12.1 ASIE-PACIFIQUE

12.1.1 CHINE

12.1.2 INDE

12.1.3 JAPON

12.1.4 CORÉE DU SUD

12.1.5 INDONÉSIE

12.1.6 THAÏLANDE

12.1.7 SINGAPOUR

12.1.8 AUSTRALIE

12.1.9 PHILIPPINES

12.1.10 MALAISIE

12.1.11 VIETNAM

12.1.12 NOUVELLE-ZÉLANDE

12.1.13 RESTE DE L'ASIE-PACIFIQUE

13 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

14 ANALYSE SWOT

15 PROFIL DE L'ENTREPRISE

15.1 LYONDELLBASELL INDUSTRIES HOLDINGS BV

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTION RÉCENTE

15.2 GRANGER INDUSTRIES INC.

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.2.3 PORTEFEUILLE DE PRODUITS

15.2.4 ÉVOLUTIONS RÉCENTES

15.3 ARKEMA

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTION RÉCENTE

15.4 CENTRO INCORPORATED

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.4.3 PORTEFEUILLE DE PRODUITS

15.4.4 ÉVOLUTION RÉCENTE

15,5 PLASTIQUES HOLLANDAISES

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.5.3 PORTEFEUILLE DE PRODUITS

15.5.4 ÉVOLUTIONS RÉCENTES

15.6 FERRY INDUSTRIES INC.

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 PORTEFEUILLE DE PRODUITS

15.6.3 ÉVOLUTION RÉCENTE

15.7 FIXOPAN

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 PORTEFEUILLE DE PRODUITS

15.7.3 ÉVOLUTION RÉCENTE

15.8 INDUSTRIES DE L'ÈRE VERTE

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 PORTEFEUILLE DE PRODUITS

15.8.3 ÉVOLUTION RÉCENTE

15,9 KK NAG PVT. LTD

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 PORTEFEUILLE DE PRODUITS

15.9.3 ÉVOLUTION RÉCENTE

15.1 LOOPA

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 PORTEFEUILLE DE PRODUITS

15.10.3 ÉVOLUTION RÉCENTE

15.11 NAROTO

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 PORTEFEUILLE DE PRODUITS

15.11.3 ÉVOLUTION RÉCENTE

15.12 OREX

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 PORTEFEUILLE DE PRODUITS

15.12.3 ÉVOLUTION RÉCENTE

15.13 PERSICO SPA

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 PORTEFEUILLE DE PRODUITS

15.13.3 ÉVOLUTIONS RÉCENTES

15.14 PHYCHEM TECHNOLOGIES PVT. LTD.

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 PORTEFEUILLE DE PRODUITS

15.14.3 RECENT DEVELOPMENT

15.15 PRISMA COLOUR LIMITED

15.15.1 COMPANY SNAPSHOT

15.15.2 PRODUCT PORTFOLIO

15.15.3 RECENT DEVELOPMENT

15.16 ROTO DYNAMICS

15.16.1 COMPANY SNAPSHOT

15.16.2 PRODUCT PORTFOLIO

15.16.3 RECENT DEVELOPMENT

15.17 ROTOMACHINERY GROUP

15.17.1 COMPANY SNAPSHOT

15.17.2 PRODUCT PORTFOLIO

15.17.3 RECENT DEVELOPMENT

15.18 ROTO MACHINES LTD

15.18.1 COMPANY SNAPSHOT

15.18.2 PRODUCT PORTFOLIO

15.18.3 RECENT DEVELOPMENT

15.19 ROTOPLAST INC

15.19.1 COMPANY SNAPSHOT

15.19.2 PRODUCT PORTFOLIO

15.19.3 RECENT DEVELOPMENT

15.2 ROTOTECH

15.20.1 COMPANY SNAPSHOT

15.20.2 PRODUCT PORTFOLIO

15.20.3 RECENT DEVELOPMENT

15.21 ROTOVIA.

15.21.1 COMPANY SNAPSHOT

15.21.2 PRODUCT PORTFOLIO

15.21.3 RECENT DEVELOPMENT

15.22 SHANDONG ZHONGTIAN RUBBER & PLASTIC TECHNOLOGY CO., LTD

15.22.1 COMPANY SNAPSHOT

15.22.2 PRODUCT PORTFOLIO

15.22.3 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Liste des tableaux

TABLEAU 1 CODES PRODUIT :

TABLEAU 2 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 3 MARCHÉ DU POLYÉTHYLÈNE DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 4 MARCHÉ DU POLYÉTHYLÈNE DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 5 MARCHÉ DU POLYPROPYLÈNE DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 6 MARCHÉ DU POLYPROPYLÈNE DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 7 MARCHÉ DU PVC PAR ROTOMOULAGE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 8 MARCHÉ DU POLYCARBONATE DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 9 MARCHÉ DU NYLON EN ASIE-PACIFIQUE SUR LE MARCHÉ DU ROTOMOULAGE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ DU POLYURÉTHANE PAR ROTOMOULAGE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 ÉLASTOMÈRES ASIE-PACIFIQUE SUR LE MARCHÉ DU ROTOMOULAGE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 ÉLASTOMÈRES ASIE-PACIFIQUE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 AUTRES MARCHÉS DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 AUTRES MARCHÉS DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 MARCHÉ DE LA POUDRE DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ DU ROTOMOULAGE LIQUIDE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR SERVICE PUBLIC, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ DU CHAUFFAGE ET DE LA REFROIDISSEMENT PAR LE SOL EN ASIE-PACIFIQUE SUR LE MARCHÉ DU ROTOMOULAGE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ DU CHAUFFAGE ET DE LA REFROIDISSEMENT PAR PLAFOND EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ DU CHAUFFAGE ET DE LA CLIMATISATION DES MURS EN ASIE-PACIFIQUE PAR ROTOMOULAGE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 AUTRES SEGMENTS DU MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : PAR TYPE DE MACHINE, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 ASIE-PACIFIQUE MACHINES À ROULEAUX SUR LE MARCHÉ DU ROTOMOULAGE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 MACHINES BI-AXIALES SUR LE MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 MACHINES NAVETTES ASIE-PACIFIQUE SUR LE MARCHÉ DU ROTOMOULAGE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 MACHINES À BENNE RETENUE SUR LE MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 MACHINES À ROUE VERTICALE SUR LE MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 MACHINES À FLAMME NUE SUR LE MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 MACHINES À CARROUSEL SUR LE MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 MACHINES À BRAS OSCILLANT SUR LE MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 AUTRES SEGMENTS DU MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 MARCHÉ DU ROTOMOULAGE HORS RÉSERVOIR EN ASIE-PACIFIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 MARCHÉ ASIE-PACIFIQUE DU ROTOMOULAGE SANS RÉSERVOIR, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 MARCHÉ AUTOMOBILE DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 AGRICULTURE ASIE-PACIFIQUE SUR LE MARCHÉ DU ROTOMOULAGE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 38 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION EN ASIE-PACIFIQUE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 EMBALLAGES EN ASIE-PACIFIQUE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 MOBILIER ASIE-PACIFIQUE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 MARCHÉ DU ROTOMOULAGE MARIN EN ASIE-PACIFIQUE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 RÉSERVOIRS ASIE-PACIFIQUE SUR LE MARCHÉ DU ROTOMOULAGE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 RÉSERVOIRS ASIE-PACIFIQUE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR RÉGION 2018-2032, USD (MILLIERS)

TABLEAU 46 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ DU POLYÉTHYLÈNE DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ DU POLYPROPYLÈNE DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 ÉLASTOMÈRES SUR LE MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 AUTRES MARCHÉS DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR SERVICE PUBLIC, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR TYPE DE MACHINE, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 MARCHÉ DU ROTOMOULAGE HORS RÉSERVOIR EN ASIE-PACIFIQUE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 MARCHÉ AUTOMOBILE DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 AGRICULTURE ASIE-PACIFIQUE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION EN ASIE-PACIFIQUE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION EN ASIE-PACIFIQUE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 EMBALLAGES EN ASIE-PACIFIQUE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 MOBILIER ASIE-PACIFIQUE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ DU ROTOMOULAGE MARIN EN ASIE-PACIFIQUE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 RÉSERVOIRS ASIE-PACIFIQUE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ DU ROTOMOULAGE EN CHINE, PAR MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 MARCHÉ DU POLYÉTHYLÈNE EN CHINE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ DU POLYPROPYLÈNE EN CHINE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 ÉLASTOMÈRES CHINOIS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 AUTRES ENTREPRISES CHINOISES SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ DU ROTOMOULAGE EN CHINE, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ DU ROTOMOULAGE EN CHINE, PAR SERVICE PUBLIC, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 MARCHÉ DU ROTOMOULAGE EN CHINE, PAR TYPE DE MACHINE, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ DU ROTOMOULAGE EN CHINE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 MARCHÉ DU ROTOMOULAGE SANS CUVE EN CHINE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 MARCHÉ AUTOMOBILE CHINOIS DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 AGRICULTURE CHINOISE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION EN CHINE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION EN CHINE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 EMBALLAGES SUR LE MARCHÉ DU ROTOMOULAGE EN CHINE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 MOBILIER CHINOIS SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 81 MARCHÉ MARIN DU ROTOMOULAGE EN CHINE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 RÉSERVOIRS CHINOIS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ INDIEN DU ROTOMOULAGE, PAR MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 84 INDE POLYÉTHYLÈNE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 85 INDE POLYPROPYLÈNE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 86 ÉLASTOMÈRES INDIENS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 INDE AUTRES MARCHÉS DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 MARCHÉ INDIEN DU ROTOMOULAGE, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 MARCHÉ INDIEN DU ROTOMOULAGE, PAR SERVICE PUBLIC, 2018-2032 (EN MILLIERS USD)

TABLEAU 90 MARCHÉ INDIEN DU ROTOMOULAGE, PAR TYPE DE MACHINE, 2018-2032 (EN MILLIERS USD)

TABLEAU 91 MARCHÉ INDIEN DU ROTOMOULAGE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 MARCHÉ INDIEN DU ROTOMOULAGE SANS RÉSERVOIR, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 INDE AUTOMOBILE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 INDE AGRICULTURE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (MILLIERS USD)

TABLEAU 95 INDE BÂTIMENT ET CONSTRUCTION SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 INDE BÂTIMENT ET CONSTRUCTION SUR LE MARCHÉ DU ROTOMOULAGE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 EMBALLAGES INDIENS SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 INDE MOBILIER SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 INDE MARINE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 RÉSERVOIRS INDIENS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 MARCHÉ JAPONAIS DU ROTOMOULAGE, PAR MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 102 Marché japonais du polyéthylène sur le marché du rotomoulage, par type, 2018-2032 (en milliers de dollars américains)

TABLEAU 103. MARCHÉ JAPONAIS DU POLYPROPYLÈNE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 ÉLASTOMÈRES JAPONAIS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 AUTRES ENTREPRISES JAPONAISES SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 106 MARCHÉ JAPONAIS DU ROTOMOULAGE, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ JAPONAIS DU ROTOMOULAGE, PAR UTILITÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 108 MARCHÉ JAPONAIS DU ROTOMOULAGE, PAR TYPE DE MACHINE, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 MARCHÉ JAPONAIS DU ROTOMOULAGE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 110 MARCHÉ JAPONAIS DU ROTOMOULAGE SANS CUVE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 MARCHÉ AUTOMOBILE JAPONAIS DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 112 AGRICULTURE JAPONAISE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 MARCHÉ JAPONAIS DU BÂTIMENT ET DE LA CONSTRUCTION SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 114 MARCHÉ JAPONAIS DU BÂTIMENT ET DE LA CONSTRUCTION SUR LE MARCHÉ DU ROTOMOULAGE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 115 EMBALLAGES JAPONAIS SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 116 MOBILIER JAPONAIS SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 MARCHÉ MARIN DU ROTOMOULAGE AU JAPON, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 118 RÉSERVOIRS JAPONAIS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 119 MARCHÉ DU ROTOMOULAGE EN CORÉE DU SUD, PAR MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 120 CORÉE DU SUD POLYÉTHYLÈNE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 121 CORÉE DU SUD POLYPROPYLÈNE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 122 ÉLASTOMÈRES SUR LE MARCHÉ DU ROTOMOULAGE EN CORÉE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 CORÉE DU SUD AUTRES MARCHÉS DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 124 MARCHÉ DU ROTOMOULAGE EN CORÉE DU SUD, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 125 MARCHÉ DU ROTOMOULAGE EN CORÉE DU SUD, PAR SERVICE PUBLIC, 2018-2032 (EN MILLIERS USD)

TABLEAU 126 MARCHÉ DU ROTOMOULAGE EN CORÉE DU SUD, PAR TYPE DE MACHINE, 2018-2032 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ DU ROTOMOULAGE EN CORÉE DU SUD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 128 MARCHÉ DU ROTOMOULAGE SANS RÉSERVOIR EN CORÉE DU SUD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 129 MARCHÉ AUTOMOBILE DU ROTOMOULAGE EN CORÉE DU SUD, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 130 AGRICULTURE SUR LE MARCHÉ DU ROTOMOULAGE EN CORÉE DU SUD, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 131 BÂTIMENT ET CONSTRUCTION EN CORÉE DU SUD SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 132 BÂTIMENT ET CONSTRUCTION EN CORÉE DU SUD SUR LE MARCHÉ DU ROTOMOULAGE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 133 EMBALLAGES SUR LE MARCHÉ DU ROTOMOULAGE EN CORÉE DU SUD, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 134 MOBILIER CORÉEN SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 135 MARCHÉ DU ROTOMOULAGE MARIN EN CORÉE DU SUD, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 136 RÉSERVOIRS SUR LE MARCHÉ DU ROTOMOULAGE EN CORÉE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 137 MARCHÉ DU ROTOMOULAGE EN INDONÉSIE, PAR MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 138 MARCHÉ INDONÉSIEN DU POLYÉTHYLÈNE PAR ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 139 MARCHÉ INDONÉSIEN DU POLYPROPYLÈNE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 140 ÉLASTOMÈRES INDONÉSIENS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 141 AUTRES INDONÉSIE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 142 MARCHÉ DU ROTOMOULAGE EN INDONÉSIE, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 143 MARCHÉ DU ROTOMOULAGE EN INDONÉSIE, PAR SERVICE PUBLIC, 2018-2032 (EN MILLIERS USD)

TABLEAU 144 MARCHÉ DU ROTOMOULAGE EN INDONÉSIE, PAR TYPE DE MACHINE, 2018-2032 (EN MILLIERS USD)

TABLEAU 145 MARCHÉ DU ROTOMOULAGE EN INDONÉSIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 146 MARCHÉ INDONÉSIEN DU ROTOMOULAGE SANS CUVE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 147 INDONÉSIE AUTOMOBILE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 148 AGRICULTURE INDONÉSIENNE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 149 MARCHÉ INDONÉSIEN DU BÂTIMENT ET DE LA CONSTRUCTION PAR ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 150 MARCHÉ INDONÉSIEN DU BÂTIMENT ET DE LA CONSTRUCTION PAR ROTOMOULAGE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 151 MARCHÉ INDONÉSIEN DES EMBALLAGES SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 152 MOBILIER INDONÉSIEN SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 153 MARCHÉ DU ROTOMOULAGE MARIN EN INDONÉSIE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 154 RÉSERVOIRS INDONÉSIENS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 155 MARCHÉ DU ROTOMOULAGE EN THAÏLANDE, PAR MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 156 MARCHÉ DU POLYÉTHYLÈNE THAÏLANDAIS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 157 MARCHÉ DU POLYPROPYLÈNE THAÏLANDAIS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 158 ÉLASTOMÈRES THAÏLANDAIS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 159 AUTRES ENTREPRISES THAÏLANDAISES SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 160 MARCHÉ DU ROTOMOULAGE EN THAÏLANDE, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 161 MARCHÉ DU ROTOMOULAGE EN THAÏLANDE, PAR SERVICE, 2018-2032 (EN MILLIERS USD)

TABLEAU 162 MARCHÉ DU ROTOMOULAGE EN THAÏLANDE, PAR TYPE DE MACHINE, 2018-2032 (EN MILLIERS USD)

TABLEAU 163 MARCHÉ DU ROTOMOULAGE EN THAÏLANDE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 164 MARCHÉ THAÏLANDAIS DU ROTOMOULAGE SANS RÉSERVOIR, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 165 MARCHÉ AUTOMOBILE THAÏLANDAIS DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 166 AGRICULTURE THAÏLANDAISE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 167 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION EN THAÏLANDE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 168 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION EN THAÏLANDE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 169 EMBALLAGES THAÏLANDAIS SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 170 MOBILIER THAÏLANDAIS SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 171 MARCHÉ MARIN DU ROTOMOULAGE EN THAÏLANDE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 172 RÉSERVOIRS THAÏLANDAIS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 173 MARCHÉ DU ROTOMOULAGE À SINGAPOUR, PAR MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 174 POLYÉTHYLÈNE DE SINGAPOUR SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 175 POLYPROPYLÈNE SUR LE MARCHÉ DU ROTOMOULAGE À SINGAPOUR, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 176 ÉLASTOMÈRES DE SINGAPOUR SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 177 AUTRES SINGAPOUR SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 178 MARCHÉ DU ROTOMOULAGE À SINGAPOUR, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 179 MARCHÉ DU ROTOMOULAGE À SINGAPOUR, PAR SERVICE PUBLIC, 2018-2032 (EN MILLIERS USD)

TABLEAU 180 MARCHÉ DU ROTOMOULAGE À SINGAPOUR, PAR TYPE DE MACHINE, 2018-2032 (EN MILLIERS USD)

TABLEAU 181 MARCHÉ DU ROTOMOULAGE À SINGAPOUR, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 182 MARCHÉ DU ROTOMOULAGE SANS CUVE À SINGAPOUR, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 183 MARCHÉ AUTOMOBILE DU ROTOMOULAGE À SINGAPOUR, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 184 AGRICULTURE À SINGAPOUR SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 185 BÂTIMENT ET CONSTRUCTION À SINGAPOUR SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 186 BÂTIMENT ET CONSTRUCTION À SINGAPOUR SUR LE MARCHÉ DU ROTOMOULAGE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 187 EMBALLAGES DE SINGAPOUR SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 188 MOBILIER DE SINGAPOUR SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 189 MARCHÉ MARIN DU ROTOMOULAGE À SINGAPOUR, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 190 RÉSERVOIRS DE SINGAPOUR SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 191 MARCHÉ AUSTRALIEN DU ROTOMOULAGE, PAR MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 192 MARCHÉ AUSTRALIEN DU POLYÉTHYLÈNE PAR ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 193 MARCHÉ AUSTRALIEN DU POLYPROPYLÈNE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 194 ÉLASTOMÈRES AUSTRALIENS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 195 AUSTRALIE AUTRES MARCHÉS DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 196 MARCHÉ AUSTRALIEN DU ROTOMOULAGE, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 197 MARCHÉ AUSTRALIEN DU ROTOMOULAGE, PAR SERVICE PUBLIC, 2018-2032 (EN MILLIERS USD)

TABLEAU 198 MARCHÉ AUSTRALIEN DU ROTOMOULAGE, PAR TYPE DE MACHINE, 2018-2032 (EN MILLIERS USD)

TABLEAU 199 MARCHÉ AUSTRALIEN DU ROTOMOULAGE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 200 MARCHÉ AUSTRALIEN DU ROTOMOULAGE SANS RÉSERVOIR, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 201 MARCHÉ AUTOMOBILE AUSTRALIEN DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 202 AGRICULTURE AUSTRALIENNE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 203 MARCHÉ AUSTRALIEN DU BÂTIMENT ET DE LA CONSTRUCTION SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 204 MARCHÉ AUSTRALIEN DU BÂTIMENT ET DE LA CONSTRUCTION SUR LE MARCHÉ DU ROTOMOULAGE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 205 EMBALLAGES SUR LE MARCHÉ DU ROTOMOULAGE EN AUSTRALIE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 206 MOBILIER AUSTRALIEN SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 207 MARCHÉ MARIN DU ROTOMOULAGE EN AUSTRALIE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 208 RÉSERVOIRS AUSTRALIENS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 209 MARCHÉ PHILIPPINIEN DU ROTOMOULAGE, PAR MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 210 PHILIPPINES POLYÉTHYLÈNE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 211 PHILIPPINES POLYPROPYLÈNE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 212 ÉLASTOMÈRES PHILIPPINS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 213 PHILIPPINES AUTRES MARCHÉS DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 214 MARCHÉ PHILIPPINIEN DU ROTOMOULAGE, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 215 MARCHÉ PHILIPPINIEN DU ROTOMOULAGE, PAR SERVICE PUBLIC, 2018-2032 (EN MILLIERS USD)

TABLEAU 216 MARCHÉ PHILIPPINIEN DU ROTOMOULAGE, PAR TYPE DE MACHINE, 2018-2032 (EN MILLIERS USD)

TABLEAU 217 MARCHÉ PHILIPPINIEN DU ROTOMOULAGE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 218 PHILIPPINES MARCHÉ DU ROTOMOULAGE SANS RÉSERVOIR, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 219 PHILIPPINES AUTOMOBILE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 220 AGRICULTURE PHILIPPINE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 221 PHILIPPINES BÂTIMENT ET CONSTRUCTION SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 222 PHILIPPINES BÂTIMENT ET CONSTRUCTION SUR LE MARCHÉ DU ROTOMOULAGE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 223 PHILIPPINES EMBALLAGES SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 224 MOBILIER PHILIPPINIEN SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 225 PHILIPPINES MARINE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 226 PHILIPPINES RÉSERVOIR SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 227 MARCHÉ DU ROTOMOULAGE EN MALAISIE, PAR MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 228 MALAISIE POLYÉTHYLÈNE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 229 MARCHÉ MALAISIEN DU POLYPROPYLÈNE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 230 ÉLASTOMÈRES MALAISIENS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 231 MALAISIE AUTRES MARCHÉS DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 232 MARCHÉ DU ROTOMOULAGE EN MALAISIE, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 233 MARCHÉ DU ROTOMOULAGE EN MALAISIE, PAR SERVICE PUBLIC, 2018-2032 (EN MILLIERS USD)

TABLEAU 234 MARCHÉ DU ROTOMOULAGE EN MALAISIE, PAR TYPE DE MACHINE, 2018-2032 (EN MILLIERS USD)

TABLEAU 235 MARCHÉ DU ROTOMOULAGE EN MALAISIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 236 MARCHÉ MALAISIEN DU ROTOMOULAGE SANS CUVE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 237 MARCHÉ AUTOMOBILE MALAISIEN SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 238 MALAISIE AGRICULTURE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (MILLIERS USD)

TABLEAU 239 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION EN MALAISIE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 240 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION EN MALAISIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 241 EMBALLAGES MALAISIENS SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 242 MOBILIER MALAISIEN SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 243 MARCHÉ DU ROTOMOULAGE MARIN EN MALAISIE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 244 RÉSERVOIRS MALAISIENS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 245 MARCHÉ DU ROTOMOULAGE AU VIETNAM, PAR MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 246 MARCHÉ DU POLYÉTHYLÈNE DU ROTOMOULAGE AU VIETNAM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 247 MARCHÉ DU POLYPROPYLÈNE VIETNAMIEN SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 248 ÉLASTOMÈRES DU MARCHÉ DU ROTOMOULAGE AU VIETNAM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 249 AUTRES ENTREPRISES DU MARCHÉ DU ROTOMOULAGE AU VIETNAM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 250 MARCHÉ DU ROTOMOULAGE AU VIETNAM, PAR FORME, 2018-2032 (MILLIERS USD)

TABLEAU 251 MARCHÉ DU ROTOMOULAGE AU VIETNAM, PAR UTILITÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 252 MARCHÉ DU ROTOMOULAGE AU VIETNAM, PAR TYPE DE MACHINE, 2018-2032 (EN MILLIERS USD)

TABLEAU 253 MARCHÉ DU ROTOMOULAGE AU VIETNAM, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 254 MARCHÉ DU ROTOMOULAGE NON-CUVE AU VIETNAM, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 255 MARCHÉ AUTOMOBILE DU ROTOMOULAGE AU VIETNAM, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 256 AGRICULTURE VIETNAMIENNE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (MILLIERS USD)

TABLEAU 257 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION AU VIETNAM, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 258 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION AU VIETNAM, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 259 EMBALLAGES VIETNAMIENS SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 260 MOBILIER VIETNAMIEN SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 261 MARCHÉ DU ROTOMOULAGE MARIN AU VIETNAM, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 262 RÉSERVOIRS VIETNAMIENS SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 263 MARCHÉ DU ROTOMOULAGE EN NOUVELLE-ZÉLANDE, PAR MATÉRIAU, 2018-2032 (EN MILLIERS USD)

TABLEAU 264 POLYÉTHYLÈNE DE NOUVELLE-ZÉLANDE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 265 POLYPROPYLÈNE SUR LE MARCHÉ DU ROTOMOULAGE EN NOUVELLE-ZÉLANDE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 266 ÉLASTOMÈRES DE NOUVELLE-ZÉLANDE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 267 AUTRES ENTREPRISES NOUVELLE-ZÉLANDAISE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 268 MARCHÉ DU ROTOMOULAGE EN NOUVELLE-ZÉLANDE, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 269 MARCHÉ DU ROTOMOULAGE EN NOUVELLE-ZÉLANDE, PAR SERVICE PUBLIC, 2018-2032 (EN MILLIERS USD)

TABLEAU 270 MARCHÉ DU ROTOMOULAGE EN NOUVELLE-ZÉLANDE, PAR TYPE DE MACHINE, 2018-2032 (EN MILLIERS USD)

TABLEAU 271 MARCHÉ DU ROTOMOULAGE EN NOUVELLE-ZÉLANDE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 272 MARCHÉ DU ROTOMOULAGE SANS RÉSERVOIR EN NOUVELLE-ZÉLANDE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 273 MARCHÉ AUTOMOBILE DU ROTOMOULAGE EN NOUVELLE-ZÉLANDE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 274 AGRICULTURE NÉO-ZÉLANDAISE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 275 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION EN NOUVELLE-ZÉLANDE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 276 MARCHÉ DU BÂTIMENT ET DE LA CONSTRUCTION EN NOUVELLE-ZÉLANDE SUR LE MARCHÉ DU ROTOMOULAGE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 277 EMBALLAGES SUR LE MARCHÉ DU ROTOMOULAGE EN NOUVELLE-ZÉLANDE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 278 MOBILIER DE NOUVELLE-ZÉLANDE SUR LE MARCHÉ DU ROTOMOULAGE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 279 MARCHÉ MARIN DU ROTOMOULAGE EN NOUVELLE-ZÉLANDE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 280 RÉSERVOIRS DE NOUVELLE-ZÉLANDE SUR LE MARCHÉ DU ROTOMOULAGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 281 RESTE DU MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR MATÉRIAU, 2018-2032 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : SEGMENTATION

FIGURE 2 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : ANALYSE DROC

FIGURE 4 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : ANALYSE DU MARCHÉ ASIE-PACIFIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 9 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : MODÉLISATION MULTIVARIABLE

FIGURE 10 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : COURBE CHRONOLOGIQUE DES MATÉRIAUX

FIGURE 11 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : GRILLE DE COUVERTURE DES APPLICATIONS

FIGURE 12 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : SEGMENTATION

FIGURE 13 HUIT SEGMENTS COMPOSENT LE MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE, PAR MATÉRIAU (2024)

FIGURE 14 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : RÉSUMÉ

FIGURE 15 DÉCISIONS STRATÉGIQUES

FIGURE 16 L'ACCEPTATION CROISSANTE DES PRODUITS ROTOMOULÉS TELS QUE LES CONTENEURS ET LES PALETTES DANS LES APPLICATIONS DE MANUTENTION ET D'EMBALLAGE DEVRAIT STIMULER LE MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 17 LE SEGMENT DU POLYÉTHYLÈNE DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE EN 2025 ET 2032

FIGURE 18 PRODUCTION DE RÉSINE PVC EN ASIE-PACIFIQUE (2022)

FIGURE 19 CONSOMMATION DE RÉSINE PVC EN ASIE-PACIFIQUE (2022)

FIGURE 20 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE

FIGURE 21 TAUX DE PARTICIPATION AUX ACTIVITÉS DE SPORTS NAUTIQUES AU ROYAUME-UNI (UK)

FIGURE 22 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : PAR MATÉRIAU, 2024

FIGURE 23 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : PAR FORME, 2024

FIGURE 24 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : PAR SERVICE PUBLIC, 2024

FIGURE 25 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : PAR TYPE DE MACHINE, 2024

FIGURE 26 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : PAR APPLICATION, 2024

FIGURE 27 APERÇU DU MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE (2024)

FIGURE 28 MARCHÉ DU ROTOMOULAGE EN ASIE-PACIFIQUE : 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.