Asia Pacific Surgical Robots Market

Taille du marché en milliards USD

TCAC :

%

USD

2.25 Billion

USD

5.00 Billion

2024

2032

USD

2.25 Billion

USD

5.00 Billion

2024

2032

| 2025 –2032 | |

| USD 2.25 Billion | |

| USD 5.00 Billion | |

| % | |

|

Segmentation du marché des robots chirurgicaux en Asie-Pacifique, par type de produit (instruments, systèmes robotiques, accessoires et services), marques (système chirurgical DA Vinci, Cyber Knife, Renaissance, Artas, ROSA, autres), applications (chirurgie générale, urologique, gynécologique, gastro-intestinale, prostatectomie radicale, chirurgie cardiothoracique, chirurgie colorectale, radiothérapie, etc.), utilisateurs finaux (cliniques, hôpitaux, centres de soins ambulatoires, etc.) – Tendances et prévisions du secteur jusqu'en 2032

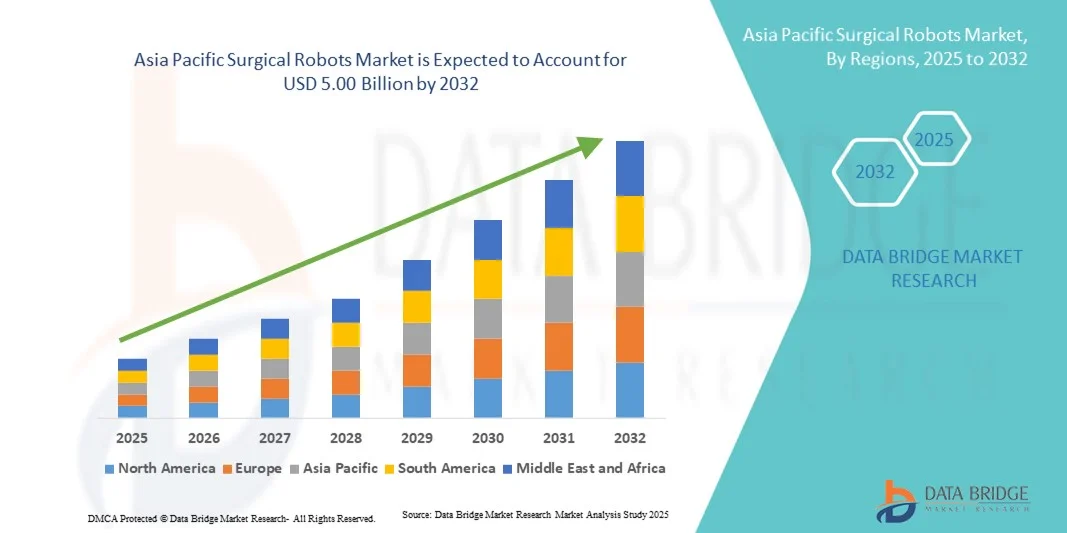

Taille du marché des robots chirurgicaux en Asie-Pacifique

- La taille du marché des robots chirurgicaux en Asie-Pacifique était évaluée à 2,25 milliards USD en 2024 et devrait atteindre 5,00 milliards USD d'ici 2032 , à un TCAC de 11,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de procédures mini-invasives et les avancées technologiques continues en chirurgie assistée par robot, conduisant à une précision accrue, des temps de récupération réduits et de meilleurs résultats pour les patients dans diverses spécialités.

- Par ailleurs, la demande croissante de systèmes chirurgicaux efficaces, conviviaux et intégrés dans les hôpitaux et les centres chirurgicaux fait des robots chirurgicaux une solution privilégiée pour les interventions complexes. Ces facteurs convergents accélèrent l'adoption des solutions robotiques chirurgicales, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des robots chirurgicaux en Asie-Pacifique

- Les robots chirurgicaux, qui facilitent les interventions chirurgicales mini-invasives et assistées avec précision, deviennent des outils essentiels dans les soins de santé modernes en améliorant les résultats, en réduisant les traumatismes des patients et en raccourcissant les périodes de récupération.

- La demande croissante de chirurgies assistées par robot est principalement motivée par l'augmentation des volumes chirurgicaux, la préférence accrue des patients pour les procédures mini-invasives et les avancées technologiques rapides telles que l'instrumentation guidée par l'IA et l'amélioration du retour haptique.

- La Chine a dominé le marché des robots chirurgicaux en Asie-Pacifique avec la plus grande part de revenus de 29,7 % en 2024, caractérisée par une infrastructure de soins de santé mature, une forte adoption de technologies chirurgicales avancées et des investissements élevés dans les procédures assistées par robot, avec des hôpitaux et des centres spécialisés de premier plan générant une croissance substantielle dans plusieurs spécialités chirurgicales.

- L'Inde devrait être la région connaissant la croissance la plus rapide sur le marché des robots chirurgicaux en Asie-Pacifique au cours de la période de prévision, grâce à la hausse des dépenses de santé, à l'expansion des réseaux hospitaliers, à la demande croissante de chirurgies mini-invasives et à l'investissement croissant dans les infrastructures médicales avancées et les programmes de formation pour les procédures assistées par robot.

- Le segment des systèmes robotiques a dominé le marché avec la plus grande part de revenus de 45,6 % en 2024. Les hôpitaux et les centres chirurgicaux à haut volume adoptent de plus en plus des plates-formes robotiques multi-bras et modulaires pour une précision accrue, un temps opératoire réduit et des procédures mini-invasives.

Portée du rapport et segmentation du marché des robots chirurgicaux

|

Attributs |

Aperçu du marché des robots chirurgicaux |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des robots chirurgicaux en Asie-Pacifique

Confort amélioré grâce à l'IA et à l'automatisation avancée

- Une tendance significative et croissante sur le marché des robots chirurgicaux en Asie-Pacifique est l'intégration croissante de l'intelligence artificielle (IA) et des systèmes d'automatisation avancés. Ces technologies améliorent la précision, l'efficacité des flux de travail et la prise de décision lors des interventions chirurgicales complexes.

- Par exemple, Intuitive Surgical a lancé une version mise à jour du système chirurgical da Vinci Xi en 2023, intégrant une mise à l'échelle des mouvements pilotée par l'IA et une visualisation 3D améliorée, permettant aux chirurgiens d'effectuer des procédures mini-invasives avec une plus grande précision et un temps opératoire réduit.

- L'intégration de l'IA aux robots chirurgicaux permet l'analyse prédictive, le guidage procédural et la détection des erreurs en temps réel, améliorant ainsi les résultats pour les patients et aidant les équipes chirurgicales à prendre des décisions éclairées. De plus, les algorithmes d'apprentissage automatique contribuent à optimiser l'utilisation des instruments, à suggérer des trajectoires chirurgicales et à réduire les risques peropératoires.

- L'intégration transparente des robots chirurgicaux avec les systèmes d'information hospitaliers (SIH) et les plates-formes d'imagerie facilite la gestion centralisée des données des patients, la planification préopératoire et l'analyse postopératoire, créant ainsi un flux de travail chirurgical unifié et efficace.

- Cette tendance vers des systèmes robotiques intelligents, précis et hautement automatisés transforme profondément les pratiques chirurgicales, stimulant la demande de plateformes plus avancées et plus conviviales. Des entreprises comme Medtronic et Johnson & Johnson se concentrent sur la robotique basée sur l'IA, offrant des fonctionnalités telles que le retour haptique, la coordination multibras et la visualisation des données en temps réel.

- La demande de robots chirurgicaux combinant automatisation, IA et analyses améliorées augmente rapidement dans les hôpitaux et les centres chirurgicaux spécialisés, car les prestataires de soins de santé accordent la priorité à la sécurité des patients, à l'efficacité et à des résultats cliniques supérieurs.

Dynamique du marché des robots chirurgicaux en Asie-Pacifique

Conducteur

Demande croissante de chirurgies mini-invasives et de précision

- La prévalence croissante des maladies chroniques, les interventions chirurgicales complexes et le vieillissement de la population favorisent fortement l'adoption de robots chirurgicaux dans les établissements de santé. Ces systèmes robotisés permettent des interventions mini-invasives de haute précision qui réduisent le temps de convalescence, le taux de complications et la durée d'hospitalisation.

- Par exemple, en mars 2022, Medtronic a lancé son système de chirurgie robotisée Hugo™ en Asie-Pacifique, doté d'un guidage des mouvements par IA et d'une visualisation 3D avancée. Ce système permet aux chirurgiens de réaliser des interventions complexes avec une précision et une efficacité accrues, ce qui a suscité un intérêt croissant de la part des hôpitaux et suscité de nouvelles installations.

- Les robots chirurgicaux favorisent également la standardisation des procédures et l'obtention d'informations basées sur les données, permettant aux équipes chirurgicales d'optimiser les résultats, de réduire les erreurs peropératoires et de rationaliser les flux de travail. Les hôpitaux investissent de plus en plus dans ces plateformes, non seulement pour améliorer les résultats cliniques, mais aussi pour attirer des chirurgiens hautement qualifiés et améliorer leur réputation institutionnelle.

- En outre, la sensibilisation des patients aux avantages de la chirurgie assistée par robot, tels que des cicatrices minimales, une rééducation plus rapide et un risque d’infection plus faible, contribue à l’essor de son adoption dans de nombreuses spécialités, notamment l’urologie, la gynécologie, l’orthopédie et la chirurgie générale.

- La combinaison d'une technologie de pointe, d'une efficacité clinique et d'une demande croissante de procédures chirurgicales efficaces positionne les robots chirurgicaux comme un investissement essentiel pour les prestataires de soins de santé modernes, stimulant ainsi une croissance continue du marché à l'échelle mondiale.

Retenue/Défi

Coûts initiaux élevés et conformité réglementaire stricte

- L’adoption de robots chirurgicaux se heurte à des obstacles importants en raison de leurs besoins substantiels en matière d’investissement en capital.

- Le coût initial d'un système robotique multibras dépasse souvent les 2 millions de dollars américains, ce qui comprend non seulement le matériel, mais aussi la maintenance, les mises à jour logicielles et la formation spécialisée du personnel. Les hôpitaux et cliniques de petite taille disposant de budgets limités peuvent trouver ces coûts prohibitifs.

- En outre, des normes réglementaires strictes, notamment les approbations de la FDA américaine, le marquage CE européen et les certifications de soins de santé spécifiques à chaque pays, peuvent retarder l'entrée sur le marché de nouveaux produits et augmenter les dépenses liées à la conformité pour les fabricants.

- La complexité de la formation des équipes chirurgicales à l'utilisation efficace des systèmes robotisés constitue un autre défi. Les hôpitaux doivent investir dans des programmes de formation complets pour garantir la sécurité, l'efficacité et l'utilisation optimale des plateformes robotisées, ce qui peut ralentir leur adoption.

- Bien que les progrès technologiques et les prix compétitifs réduisent progressivement les coûts globaux, le risque financier perçu lié à l’adoption de la robotique chirurgicale avancée continue de constituer un frein, en particulier dans les économies émergentes.

- Relever ces défis au moyen de modèles de location, de subventions gouvernementales, d’initiatives de formation et de solutions robotiques évolutives sera crucial pour améliorer l’accessibilité et soutenir l’expansion durable du marché de la robotique chirurgicale dans le monde entier.

Portée du marché des robots chirurgicaux en Asie-Pacifique

Le marché est segmenté en fonction du type de produit, des marques, de l’application et des utilisateurs finaux.

- Par type de produit

En fonction du type de produit, le marché des robots chirurgicaux en Asie-Pacifique est segmenté en instruments, systèmes robotiques et accessoires et services. Le segment des systèmes robotiques a dominé le marché avec une part de chiffre d'affaires de 45,6 % en 2024. Les hôpitaux et les centres chirurgicaux à haut volume adoptent de plus en plus de plateformes robotiques multibras et modulaires pour une précision accrue, des temps opératoires réduits et des interventions mini-invasives. Ces systèmes s'intègrent parfaitement aux solutions d'imagerie, aux systèmes d'information hospitaliers et aux analyses guidées par l'IA, offrant des résultats chirurgicaux supérieurs et une efficacité accrue des flux de travail. Des entreprises leaders comme Intuitive Surgical et Medtronic innovent en permanence et proposent des systèmes améliorés dotés de nouvelles capacités cliniques et de fonctionnalités de sécurité renforcées. La validation clinique robuste, les programmes de formation complets et les résultats cliniques prouvés renforcent leur préférence par rapport aux autres produits. La demande est également stimulée par le nombre croissant de centres chirurgicaux spécialisés, le développement des chirurgies assistées par robot en urologie et en gynécologie, et la prise de conscience croissante de l'amélioration des temps de récupération. L'adaptabilité des systèmes robotiques à de multiples applications chirurgicales renforce leur leadership sur le marché. L’intégration avec des plateformes numériques pour la surveillance en temps réel, la maintenance prédictive et l’assistance à distance ajoute une valeur supplémentaire, rendant les systèmes robotiques indispensables dans les soins chirurgicaux modernes.

Le segment des accessoires et services devrait connaître le TCAC le plus rapide, soit 10,2 % entre 2025 et 2032. Cette croissance est portée par la consommation croissante d'instruments jetables, des programmes de formation spécialisés et des forfaits de maintenance garantissant des performances optimales. Les hôpitaux et les centres de soins ambulatoires investissent dans des offres de services groupés afin de réduire les temps d'arrêt et d'optimiser l'efficacité des systèmes. L'adoption croissante des modèles de services par abonnement, du support technique en ligne et de la maintenance prédictive basée sur l'IA stimule la croissance du marché. Les accessoires tels que les pinces, les scalpels et les kits d'instrumentation sont essentiels aux chirurgies robotisées et créent des opportunités de revenus récurrents. Les services de formation destinés aux chirurgiens et au personnel technique améliorent l'utilisation sûre et efficace des robots chirurgicaux. La demande de mises à jour logicielles à distance, d'analyses intégrées et de conformité aux normes de sécurité hospitalière stimule également ce segment. L'adoption croissante de ces solutions dans les unités chirurgicales neuves et modernisées assure une croissance continue.

- Par marques

En termes de marques, le marché des robots chirurgicaux en Asie-Pacifique est segmenté entre DA Vinci Surgical System, CyberKnife, Renaissance, Artas, ROSA et autres. Le DA Vinci Surgical System a dominé le marché avec une part de chiffre d'affaires de 38,5 % en 2024, grâce à sa présence clinique établie, sa forte adoption dans les procédures mini-invasives et son écosystème complet d'instruments et de logiciels. Sa précision, sa reproductibilité et sa capacité à réduire les complications en ont fait la plateforme robotique de référence. Les mises à niveau continues basées sur l'IA, l'élargissement des indications chirurgicales et les programmes de formation des chirurgiens renforcent son leadership. De solides collaborations avec les hôpitaux et les instituts de recherche renforcent sa crédibilité et son adoption. Son succès clinique de longue date et ses nombreuses études de cas confirment l'excellence des résultats pour les patients. Sa réputation mondiale, son solide réseau de service et l'innovation continue en matière de logiciels et de matériel renforcent encore sa domination du marché.

Le segment de la marque ROSA devrait connaître le TCAC le plus rapide, soit 11,5 % entre 2025 et 2032, grâce aux solutions robotiques en neurochirurgie et en orthopédie. La planification guidée par l'IA, l'adaptabilité multi-applications et les interfaces intuitives favorisent l'adoption dans les hôpitaux et les centres spécialisés. Les collaborations cliniques, les études fondées sur des données probantes et les programmes de formation personnalisés stimulent les taux d'adoption. La capacité d'intégration aux systèmes d'information hospitaliers et aux plateformes d'imagerie améliore la précision et l'efficacité. Les hôpitaux à la recherche de solutions robotiques spécialisées choisissent de plus en plus ROSA pour les chirurgies de la colonne vertébrale, du cerveau et des articulations. Des partenariats stratégiques avec des distributeurs de dispositifs médicaux élargissent la portée du marché. La sensibilisation croissante des chirurgiens aux options mini-invasives suscite un intérêt croissant. La conception modulaire de ROSA permet une adaptation aisée des opérations à l'ensemble des services chirurgicaux. Une mise en œuvre économique et des résultats postopératoires constants attirent les petits hôpitaux.

- Par application

En fonction des applications, le marché des robots chirurgicaux en Asie-Pacifique est segmenté en chirurgie générale, urologique, gynécologique, gastro-intestinale, prostatectomie radicale, chirurgie cardiothoracique, chirurgie colorectale, radiothérapie, etc. Le segment de la chirurgie urologique dominait avec une part de marché de 27,4 % en 2024, en raison de la forte prévalence des affections prostatiques et rénales. Les procédures assistées par robot améliorent la précision, réduisent les complications et raccourcissent les séjours hospitaliers. Une formation clinique généralisée, la disponibilité d'instruments robotiques avancés et des études fondées sur des données probantes contribuent à sa position de leader sur le marché. Les hôpitaux privilégient l'adoption pour attirer les patients et les chirurgiens tout en obtenant de meilleurs résultats. L'intégration avec les outils d'imagerie et de diagnostic améliore la précision des procédures. L'augmentation de la population gériatrique et de l'incidence des affections urologiques amplifie la demande. Les économies réalisées grâce à la réduction des séjours hospitaliers, à la diminution des complications et à l'amélioration de l'efficacité chirurgicale favorisent l'adoption. La disponibilité d'instruments robotiques spécialisés en urologie augmente l'utilisation. La préférence des établissements pour des plateformes robotiques éprouvées renforce la croissance. La compatibilité multi-procédures garantit la polyvalence entre les services hospitaliers. Le segment bénéficie d’investissements continus en innovation et en recherche clinique.

Le segment de la chirurgie gynécologique devrait connaître le TCAC le plus rapide, soit 9,8 %, entre 2025 et 2032, stimulé par la demande croissante d'hystérectomies, de myomectomies et d'interventions oncologiques mini-invasives. La préférence des patientes pour une récupération plus rapide, moins de complications et des options mini-invasives stimule l'adoption. Les hôpitaux développent les services gynécologiques assistés par robot afin d'améliorer leur efficacité. Des programmes de formation avancés et des instruments spécialisés encouragent l'adoption. L'intégration avec des plateformes d'imagerie pour une précision accrue soutient également la croissance. Le développement des centres de chirurgie ambulatoire améliore l'accessibilité. La sensibilisation accrue des chirurgiens aux avantages des procédures accélère l'adoption. Les systèmes robotisés en gynécologie améliorent l'ergonomie et la précision des interventions. L'augmentation des investissements dans la santé des femmes et l'adoption dans les hôpitaux privés stimulent encore davantage le segment. Les initiatives gouvernementales en faveur des technologies chirurgicales avancées apportent un soutien supplémentaire. La sensibilisation croissante des patients aux avantages de la chirurgie robotique renforce le marché.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des robots chirurgicaux en Asie-Pacifique est segmenté en cliniques, hôpitaux, centres de soins ambulatoires et autres. Le segment des hôpitaux a dominé avec une part de chiffre d'affaires de 50,2 % en 2024, portée par des investissements massifs dans les plateformes robotiques, des volumes chirurgicaux élevés et une utilisation dans de multiples spécialités. Les hôpitaux exploitent la robotique pour améliorer la précision, attirer les meilleurs chirurgiens et optimiser l'efficacité opérationnelle. L'adoption multidisciplinaire en urologie, gynécologie et chirurgie générale contribue au leadership. L'intégration aux plateformes informatiques et d'analyse hospitalières améliore le flux de travail chirurgical. Les mises à niveau continues, la formation du personnel et les services d'assistance encouragent l'adoption. Les hôpitaux leaders privilégient les résultats chirurgicaux avancés et la réduction des complications. La disponibilité des investissements en capital et les incitations gouvernementales soutiennent également l'expansion. La préférence des hôpitaux pour les systèmes robotiques éprouvés assure une part de marché stable. Les partenariats à long terme avec les fournisseurs de systèmes robotiques renforcent la domination. La recherche clinique et l'adoption axée sur les résultats valident les investissements.

Le segment des centres de soins ambulatoires devrait connaître le TCAC le plus rapide, soit 12,3 %, entre 2025 et 2032, grâce à l'adoption des interventions robotisées en ambulatoire. La préférence croissante pour les chirurgies ambulatoires, les interventions mini-invasives et les plateformes robotisées compactes stimule la croissance. La rentabilité et le confort des patients favorisent l'adoption. L'intégration avec des outils de télésurveillance et de gestion des données favorise l'évolutivité. L'augmentation des investissements dans les infrastructures ambulatoires et l'expansion des centres chirurgicaux amplifient la croissance. La préférence des chirurgiens pour des systèmes robotisés accessibles et conviviaux encourage l'adoption. Le développement des centres ambulatoires multi-spécialités offre des opportunités supplémentaires. La sensibilisation des patients et des prestataires de soins aux avantages de la robotique accélère l'adoption. La collaboration avec les fabricants d'instruments spécialisés favorise l'adoption. Les solutions robotisées axées sur les patients ambulatoires améliorent la flexibilité et l'efficacité opérationnelle.

Analyse régionale du marché des robots chirurgicaux en Asie-Pacifique

- La Chine a dominé le marché des robots chirurgicaux en Asie-Pacifique avec la plus grande part de revenus de 29,7 % en 2024, caractérisée par une infrastructure de soins de santé mature, une forte adoption de technologies chirurgicales avancées et des investissements élevés dans les procédures assistées par robot, avec des hôpitaux et des centres spécialisés de premier plan générant une croissance substantielle dans plusieurs spécialités chirurgicales.

- L'Inde devrait être la région connaissant la croissance la plus rapide sur le marché des robots chirurgicaux en Asie-Pacifique au cours de la période de prévision, grâce à la hausse des dépenses de santé, à l'expansion des réseaux hospitaliers, à la demande croissante de chirurgies mini-invasives et à l'investissement croissant dans les infrastructures médicales avancées et les programmes de formation pour les procédures assistées par robot.

- De plus, à mesure que l’APAC émerge comme un pôle de développement et de fabrication de technologies chirurgicales, l’abordabilité et l’accessibilité des systèmes chirurgicaux robotisés s’étendent à un réseau de soins de santé plus large.

Aperçu du marché chinois des robots chirurgicaux

Le marché chinois des robots chirurgicaux domine la région Asie-Pacifique, avec une part de chiffre d'affaires de 29,7 % en 2024. Il se caractérise par une infrastructure de santé mature, une forte adoption des technologies chirurgicales avancées et des investissements importants dans les interventions assistées par robot. Les principaux hôpitaux et centres spécialisés des grandes villes stimulent une croissance substantielle dans de nombreuses spécialités chirurgicales, grâce aux initiatives gouvernementales favorisant les solutions de santé de haute technologie et aux fabricants nationaux produisant des systèmes de robotique chirurgicale abordables.

Aperçu du marché indien des robots chirurgicaux

Le marché indien des robots chirurgicaux devrait connaître la croissance la plus rapide en Asie-Pacifique au cours de la période de prévision, porté par la hausse des dépenses de santé, l'expansion des réseaux hospitaliers, la demande croissante de chirurgies mini-invasives et l'augmentation des investissements dans les infrastructures médicales de pointe et les programmes de formation aux interventions robotisées. La modernisation rapide des hôpitaux de soins tertiaires et la sensibilisation croissante des chirurgiens aux avantages de la chirurgie robotisée stimulent la croissance du marché dans tout le pays.

Part de marché des robots chirurgicaux en Asie-Pacifique

L'industrie des robots chirurgicaux est principalement dirigée par des entreprises bien établies, notamment :

- Intuitive Surgical Operations, Inc. (États-Unis)

- Medtronic (Irlande)

- Stryker (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Zimmer Biomet (États-Unis)

- CMR Surgical Ltd. (Royaume-Uni)

- Accuray Incorporated. (États-Unis)

- THINK Surgical, Inc. (États-Unis)

- Renishaw (Royaume-Uni)

- Asensus Surgical US, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Smith + Nephew (Royaume-Uni)

Derniers développements sur le marché des robots chirurgicaux en Asie-Pacifique

- En octobre 2024, CMR Surgical a reçu l'autorisation de mise sur le marché de la FDA américaine pour son système chirurgical Versius, lui octroyant ainsi une première indication pour les adultes subissant une cholécystectomie. Ce robot laparoscopique modulaire sur chariot est désormais autorisé à être utilisé sur le marché de la santé américain.

- En janvier 2025, Intuitive Surgical a annoncé des résultats du quatrième trimestre supérieurs aux estimations des analystes, grâce à la hausse des ventes de ses robots chirurgicaux. L'entreprise a réalisé un chiffre d'affaires de 2,41 milliards de dollars américains, en hausse de 25 % sur un an, et un bénéfice de 686 millions de dollars américains. Cette hausse des résultats a été soutenue par une augmentation de 18 % des interventions réalisées avec ses dispositifs chirurgicaux da Vinci et par l'installation de 493 systèmes da Vinci, contre 415 l'année précédente.

- En juillet 2025, Zimmer Biomet a annoncé un accord définitif pour l'acquisition de Monogram Technologies pour environ 177 millions de dollars américains. Monogram est spécialisé dans les technologies chirurgicales semi-autonomes et entièrement autonomes, notamment un système de remplacement du genou semi-autonome approuvé par la FDA en mars 2025. Cette acquisition s'inscrit dans la stratégie de Zimmer visant à enrichir son portefeuille robotique et à accroître sa présence sur le marché mondial en pleine croissance de la chirurgie robotique, qui devrait atteindre 16 milliards de dollars américains d'ici 2030.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.