Asia Pacific Thin And Ultra Thin Market

Taille du marché en milliards USD

TCAC :

%

USD

4.83 Million

USD

16.28 Million

2024

2032

USD

4.83 Million

USD

16.28 Million

2024

2032

| 2025 –2032 | |

| USD 4.83 Million | |

| USD 16.28 Million | |

| % | |

|

Segmentation du marché des matériaux minces et ultra-minces en Asie-Pacifique, par méthodes de revêtement (état gazeux, état de solution et état fondu ou semi-fondu), type (mince et ultra-mince), techniques de dépôt (dépôt physique et dépôt chimique), application (électronique et semi-conducteurs, énergies renouvelables, soins de santé et applications biomédicales, automobile, aérospatiale et défense, et autres) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des produits minces et ultra-minces

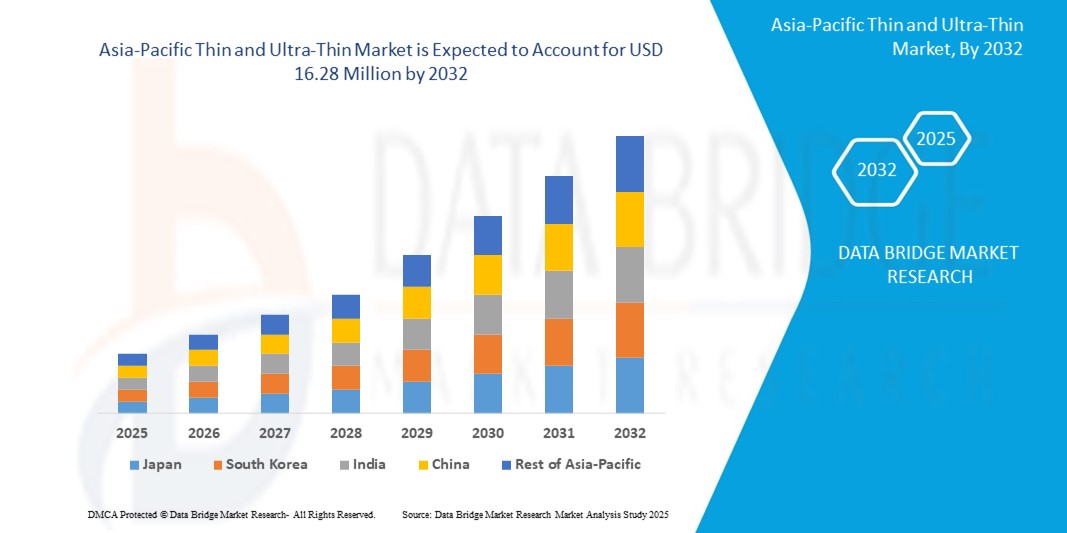

- La taille du marché des produits minces et ultra-minces en Asie-Pacifique était évaluée à 4,83 millions USD en 2024 et devrait atteindre 16,28 millions USD d'ici 2032 , à un TCAC de 16,4 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par les progrès rapides dans les secteurs de l'électronique et des semi-conducteurs, la demande croissante de matériaux légers et performants et l'adoption croissante des technologies d'énergie renouvelable dans la région.

- L'augmentation des investissements dans la recherche et le développement, associée à l'expansion des secteurs de l'automobile et de la santé, accélère encore la demande de films minces et ultra-minces, les positionnant comme des composants essentiels dans les technologies de nouvelle génération.

Analyse du marché des produits minces et ultra-minces

- Les films minces et ultra-minces, caractérisés par leur épaisseur à l'échelle nanométrique ou micrométrique, font partie intégrante des applications avancées dans l'électronique, les énergies renouvelables, les soins de santé et d'autres industries de haute technologie en raison de leurs propriétés électriques, optiques et mécaniques supérieures.

- La demande croissante pour ces matériaux est alimentée par la prolifération de l’électronique grand public, l’accent croissant mis sur les solutions énergétiques durables et les progrès dans la fabrication de dispositifs médicaux.

- La Chine a dominé le marché des produits minces et ultra-minces en Asie-Pacifique avec la plus grande part de revenus de 38,5 % en 2024, grâce à son écosystème de fabrication électronique robuste, à un soutien gouvernemental important aux énergies renouvelables et à une forte présence d'acteurs clés de l'industrie.

- Le Japon devrait être le pays connaissant la croissance la plus rapide sur le marché des produits minces et ultra-minces en Asie-Pacifique au cours de la période de prévision, propulsé par une innovation technologique rapide, une adoption croissante de matériaux avancés dans les secteurs de l'automobile et de l'aérospatiale et des investissements croissants dans les applications biomédicales.

- Le segment à l'état gazeux a dominé la plus grande part de revenus du marché, soit 45,2 % en 2024, grâce à sa compatibilité avec les techniques de dépôt largement utilisées telles que le dépôt physique en phase vapeur (PVD) et le dépôt chimique en phase vapeur (CVD), qui sont essentielles pour les applications de haute précision dans l'électronique et les semi-conducteurs.

Portée du rapport et segmentation du marché des produits minces et ultra-minces

|

Attributs |

Informations clés sur le marché des produits minces et ultra-minces |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des produits minces et ultra-minces

« Intégration croissante des nanotechnologies avancées et des revêtements intelligents »

- Le marché des produits minces et ultra-minces de la région Asie-Pacifique connaît une tendance significative vers l'intégration de nanotechnologies avancées et de revêtements intelligents.

- Ces technologies permettent un dépôt précis de matériaux et des fonctionnalités améliorées, offrant des performances améliorées dans des applications telles que l'électronique, les énergies renouvelables et les soins de santé.

- Les solutions de couches minces basées sur la nanotechnologie permettent une innovation proactive, permettant le développement de revêtements dotés de propriétés supérieures telles que l'auto-cicatrisation, l'anti-corrosion ou une conductivité améliorée.

- Par exemple, des entreprises en Chine et au Japon développent des plateformes de revêtement intelligentes qui optimisent l'efficacité énergétique des panneaux solaires ou améliorent la durabilité des implants biomédicaux en fonction des conditions environnementales en temps réel.

- Cette tendance augmente la proposition de valeur des films minces et ultra-minces, les rendant plus attrayants pour les industries allant de l'électronique grand public à l'aérospatiale.

- Des algorithmes avancés sont utilisés pour analyser les paramètres de performance des revêtements, tels que la force d'adhérence, la résistance thermique et la clarté optique, stimulant ainsi l'innovation dans le développement de produits.

Dynamique du marché des produits minces et ultra-minces

Conducteur

« Demande croissante en solutions électroniques hautes performances et en énergies renouvelables »

- La demande croissante des consommateurs et de l'industrie en électronique haute performance, tels que les écrans flexibles, les appareils portables et les semi-conducteurs avancés, est un moteur majeur du marché des produits minces et ultra-minces de la région Asie-Pacifique.

- Les films minces et ultra-minces améliorent les performances des appareils en offrant des fonctionnalités telles que des revêtements légers, une efficacité énergétique améliorée et une durabilité accrue.

- Les initiatives gouvernementales, notamment en Chine, qui domine le marché, favorisent l’adoption de technologies à couches minces dans les applications d’énergie renouvelable comme les panneaux solaires et les systèmes de stockage d’énergie.

- La prolifération de l'IoT et le déploiement de la technologie 5G dans la région Asie-Pacifique permettent davantage l'expansion des applications à couches minces, offrant un traitement des données plus rapide et une connectivité améliorée pour les appareils intelligents.

- Les fabricants au Japon, le pays qui connaît la croissance la plus rapide sur le marché, intègrent de plus en plus des revêtements à couche mince appliqués en usine comme caractéristiques standard pour répondre aux attentes des consommateurs et améliorer la valeur du produit.

Retenue/Défi

« Coûts de production élevés et complexité technique »

- L'investissement initial important requis pour les équipements de revêtement avancés, les technologies de dépôt et la main-d'œuvre qualifiée peut constituer un obstacle majeur à l'adoption, en particulier pour les petites et moyennes entreprises des marchés émergents.

- La mise en œuvre de procédés de revêtement mince et ultra-mince, tels que le dépôt physique ou chimique, est techniquement complexe et nécessite un contrôle précis, ce qui augmente les coûts de production.

- De plus, les préoccupations concernant l'évolutivité et la reproductibilité des méthodes de revêtement avancées posent des défis, car il peut être difficile d'obtenir une qualité constante dans une production à grande échelle.

- Les diverses normes réglementaires des pays d'Asie-Pacifique concernant la sécurité des matériaux, l'impact environnemental et la gestion des déchets compliquent encore davantage les opérations des fabricants et des prestataires de services.

- Ces facteurs peuvent dissuader les adoptants potentiels et limiter l’expansion du marché, en particulier dans les régions où la sensibilité aux coûts est élevée ou où l’expertise technique est limitée.

Portée du marché des produits minces et ultra-minces

Le marché est segmenté en fonction des méthodes de revêtement, du type, des techniques de dépôt et de l’application.

- Par méthodes de revêtement

En fonction des méthodes de revêtement, le marché des films minces et ultra-minces en Asie-Pacifique est segmenté en états gazeux, en solutions et en états fondus ou semi-fondus. Le segment gazeux a dominé la plus grande part de marché, avec 45,2 % de chiffre d'affaires en 2024, grâce à sa compatibilité avec des techniques de dépôt largement utilisées telles que le dépôt physique en phase vapeur (PVD) et le dépôt chimique en phase vapeur (CVD), essentielles aux applications de haute précision dans l'électronique et les semi-conducteurs. La domination de ce segment repose sur sa capacité à produire des films uniformes et de haute qualité, notamment dans le vaste écosystème manufacturier chinois.

Le segment des solutions d'état devrait connaître la croissance la plus rapide, soit 18,7 % entre 2025 et 2032, grâce à sa rentabilité et à sa capacité d'évolution pour une production à grande échelle. L'adoption croissante de procédés basés sur des solutions, comme le revêtement par centrifugation et le revêtement par immersion, dans les secteurs japonais des énergies renouvelables et du biomédical, accélère encore cette croissance.

- Par type

En fonction du type de produit, le marché des films minces et ultra-minces en Asie-Pacifique est segmenté en films minces et ultra-minces. Le segment des films minces a dominé le marché avec une part de chiffre d'affaires de 68,3 % en 2024, grâce à leur utilisation généralisée dans des applications telles que les semi-conducteurs, les panneaux solaires et les revêtements optiques, en particulier dans l'industrie électronique chinoise, bien établie.

Le segment des films ultra-minces devrait connaître la croissance la plus rapide, soit 20,1 % entre 2025 et 2032, grâce à leur adoption rapide dans la fabrication de panneaux solaires et les applications nanotechnologiques au Japon. Les films ultra-minces sont de plus en plus prisés pour leur capacité à permettre la création de dispositifs miniaturisés et performants.

- Par techniques de dépôt

Sur la base des techniques de dépôt, le marché des couches minces et ultra-minces en Asie-Pacifique est segmenté en dépôt physique et dépôt chimique. Le segment du dépôt physique détenait la plus grande part de chiffre d'affaires du marché, soit 62,4 % en 2024, grâce à sa polyvalence dans le dépôt de métaux, d'oxydes et d'autres matériaux pour des applications en électronique et dans les énergies renouvelables. Le leadership de la Chine dans la production de semi-conducteurs contribue largement à la domination de ce segment.

Le segment du dépôt chimique devrait connaître la croissance la plus rapide, soit 19,3 % entre 2025 et 2032, grâce aux avancées des technologies de dépôt chimique en phase vapeur (CVD) et de dépôt par couche atomique (ALD). L'accent mis par le Japon sur la fabrication de précision pour les semi-conducteurs et les cellules solaires de nouvelle génération est à l'origine de l'expansion rapide de ce segment.

- Par application

En fonction des applications, le marché des films minces et ultra-minces en Asie-Pacifique est segmenté entre l'électronique et les semi-conducteurs, les énergies renouvelables, la santé et les applications biomédicales, l'automobile, l'aérospatiale et la défense, entre autres. Le segment de l'électronique et des semi-conducteurs a dominé le marché avec une part de chiffre d'affaires de 48,7 % en 2024, porté par la forte demande de films minces pour les circuits intégrés, les écrans et la microélectronique, en particulier dans le secteur industriel électronique profondément ancré en Chine.

Le secteur des énergies renouvelables devrait connaître la croissance la plus rapide, soit 21,8 % entre 2025 et 2032, grâce à l'investissement croissant du Japon dans l'énergie solaire et au rôle essentiel des couches minces et ultra-minces dans les cellules photovoltaïques. La promotion de solutions énergétiques durables et les initiatives gouvernementales visant à réduire les émissions de carbone stimulent encore la croissance de ce secteur.

Analyse régionale du marché des produits minces et ultra-minces

- La Chine a dominé le marché des produits minces et ultra-minces en Asie-Pacifique avec la plus grande part de revenus de 38,5 % en 2024, grâce à son écosystème de fabrication électronique robuste, à un soutien gouvernemental important aux énergies renouvelables et à une forte présence d'acteurs clés de l'industrie.

- Le Japon devrait être le pays connaissant la croissance la plus rapide sur le marché des produits minces et ultra-minces en Asie-Pacifique au cours de la période de prévision, propulsé par une innovation technologique rapide, une adoption croissante de matériaux avancés dans les secteurs de l'automobile et de l'aérospatiale et des investissements croissants dans les applications biomédicales.

Aperçu du marché chinois des produits minces et ultra-minces

La Chine a dominé le marché des produits minces et ultra-minces en Asie-Pacifique, avec une part de chiffre d'affaires record de 87,8 % en 2024, grâce à son importante base de production d'électronique et de semi-conducteurs et à sa demande croissante de solutions de revêtement avancées. L'urbanisation rapide, l'augmentation des investissements dans les énergies renouvelables et l'accent mis sur les technologies intelligentes stimulent l'expansion du marché. De solides capacités de production nationales et des prix compétitifs améliorent encore l'accessibilité au marché, soutenant les segments OEM et après-vente.

Aperçu du marché japonais des produits minces et ultra-minces

Le marché japonais des films minces et ultra-minces devrait connaître la croissance la plus rapide, porté par la forte demande des consommateurs et de l'industrie pour des films hautes performances et technologiquement avancés, améliorant l'efficacité et la durabilité des produits. La présence de grands fabricants d'électronique et d'automobiles, associée à l'intégration de films minces dans les produits OEM, accélère la pénétration du marché. L'intérêt croissant pour les applications de rechange et les investissements en R&D contribuent également à une croissance soutenue.

Part de marché des produits minces et ultra-minces

L'industrie des produits minces et ultra-minces est principalement dirigée par des entreprises bien établies, notamment :

- Éléments américains (États-Unis)

- LEW TECHNIQUES LTD (Royaume-Uni)

- Aspirateur Denton (États-Unis)

- KANEKA CORPORATION (Japon)

- Umicore (Belgique)

- Materion Corporation (États-Unis)

- AIXTRON (Allemagne)

- Kurt J. Lesker Company (États-Unis)

- Vital Materials Co., Limited (Chine)

- AJA INTERNATIONAL, Inc. (États-Unis)

- Praxair ST Technology, Inc. (États-Unis)

- PVD Products, Inc. (États-Unis)

- GEOMATEC Co., Ltd. (Japon)

- INTEVAC, INC. (États-Unis)

- Plasma-Therm (États-Unis)

Quels sont les développements récents sur le marché des produits minces et ultra-minces en Asie-Pacifique ?

- En septembre 2024, Corning Incorporated et Optiemus Infracom Ltd. ont lancé une coentreprise baptisée Bharat Innovative Glass (BIG) Technologies afin de créer la première usine indienne de finition de verre de protection pour l'électronique grand public mobile. Située dans la zone industrielle SIPCOT-Pillaipakkam, au Tamil Nadu, cette nouvelle usine fabriquera des vitres de protection de haute qualité pour smartphones et autres appareils. La production devrait démarrer au second semestre 2025, créant environ 840 emplois et introduisant pour la première fois en Inde une technologie de traitement du verre de précision. Cette initiative s'inscrit dans le cadre de l'initiative « Make in India » et renforce la présence de Corning dans la région Asie-Pacifique.

- En août 2024, Nippon Electric Glass Co., Ltd. (NEG) a annoncé que son Dinorex UTG™, un verre ultra-fin conçu pour la résistance chimique, avait été sélectionné comme verre de protection d'écran pour la série de smartphones pliables Motorola Razr 50. Bien qu'il soit en verre, le Dinorex UTG™ peut se plier jusqu'à un rayon de 3 mm ou moins, offrant ainsi la durabilité et la flexibilité essentielles aux appareils pliables. Cette innovation souligne le leadership de NEG dans les solutions de verre spécialisées et son engagement à répondre aux besoins changeants du marché de l'électronique grand public, notamment sur le segment en forte croissance des appareils pliables.

- En juin 2023, Saint-Gobain Inde a lancé la production du premier verre bas carbone du pays, marquant ainsi une étape majeure dans la construction durable. Développé pour répondre à la demande croissante de matériaux de construction respectueux de l'environnement, ce verre innovant permet une réduction de 40 % des émissions de carbone par rapport aux produits conventionnels. Cette empreinte carbone réduite est rendue possible grâce à l'utilisation de deux tiers de matériaux recyclés, de gaz naturel et d'électricité renouvelable. Malgré ses avantages environnementaux, ce verre conserve les qualités techniques, esthétiques et de performance du verre standard, ce qui le rend idéal pour les bâtiments écoénergétiques. Cette initiative soutient l'objectif de zéro émission nette de l'Inde d'ici 2070 et reflète une transition plus large vers des matériaux à faible empreinte carbone dans la région Asie-Pacifique.

- En mars 2023, Corning Incorporated et Samsung Electronics ont annoncé une collaboration pour le co-développement de substrats en verre ultra-fins adaptés aux écrans pliables des smartphones et tablettes de nouvelle génération. Ce partenariat vise à améliorer la durabilité, la flexibilité et les performances optiques, répondant ainsi à la demande croissante d'appareils pliables et coulissants sur le marché de l'électronique grand public. L'expertise de Corning en matière d'innovation dans le domaine du verre pliable, notamment son procédé exclusif de renforcement par échange d'ions, complète le leadership de Samsung dans les technologies OLED et d'écrans pliables, visant à offrir des formats pliables plus robustes et plus fiables.

- En février 2023, Samsung Display était de retour au MWC après cinq ans d'absence. Il a dévoilé les propriétés de légèreté, de durabilité et d'étanchéité de sa technologie OLED à travers une série de démonstrations interactives sur son stand intitulé « Hyper-Connecté grâce à l'OLED ». Les visiteurs ont pu découvrir des expériences pratiques au Weird LAB du Dr OLED, notamment l'immersion de panneaux OLED dans l'eau, la résistance aux chocs avec des billes d'acier et la comparaison du poids avec des écrans LCD à l'aide de ballons gonflés à l'hélium. L'exposition présentait également des écrans pliables et coulissants, des moniteurs QD-OLED et des panneaux OLED automobiles, soulignant ainsi le rôle croissant du verre ultra-fin dans l'électronique grand public de nouvelle génération sur le marché Asie-Pacifique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.