Asia Pacific Third Party Logistics Market

Taille du marché en milliards USD

TCAC :

%

USD

450.46 Billion

USD

675.75 Billion

2024

2032

USD

450.46 Billion

USD

675.75 Billion

2024

2032

| 2025 –2032 | |

| USD 450.46 Billion | |

| USD 675.75 Billion | |

| % | |

|

Segmentation du marché de la logistique tierce partie en Asie-Pacifique, par service (gestion du transport international (ITM), gestion du transport national (DTM), entreposage, traitement et distribution (W&D), transport contractuel dédié (DCC)/transitaires et services à valeur ajoutée (VALS)), produit (fret aérien, fret maritime, transport terrestre et logistique contractuelle), prestataires (entreprises intégrant et proposant des services de logistique sous-traitée, entreprises de messagerie, petits transitaires et services de transport), application (expédition, réception, retours et emballage), type d'entreprise (B2C et B2B), fonction (gestion de la chaîne d'approvisionnement, gestion de la clientèle, opérations en magasin, stratégie et planification, et marchandisage), secteur vertical (vente au détail et e-commerce, fabrication, électronique grand public, santé, automobile, semi-conducteurs/solaire, aérospatiale et défense, et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la logistique tierce partie

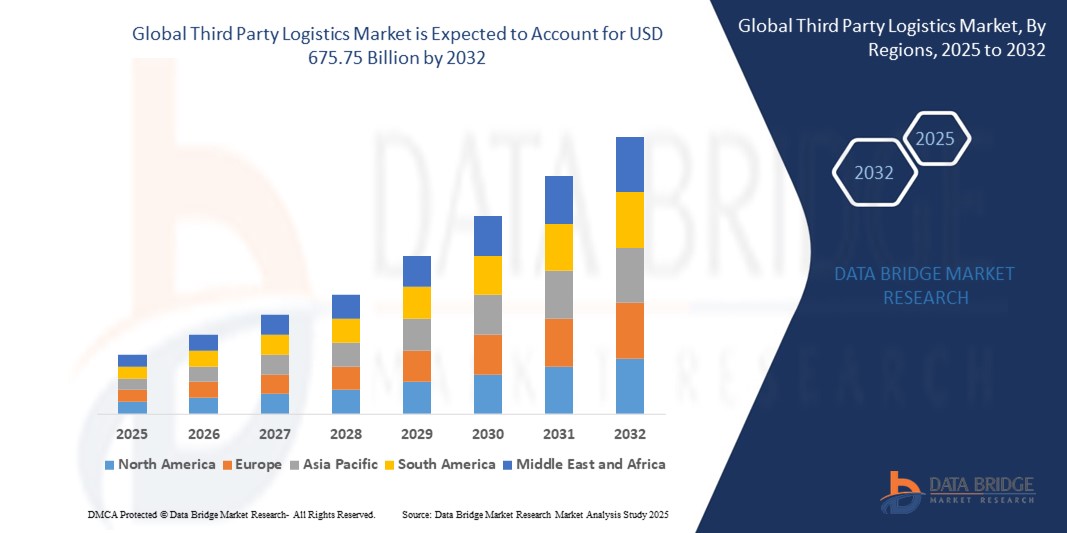

- La taille du marché de la logistique tierce partie en Asie-Pacifique était évaluée à 450,46 milliards USD en 2024 et devrait atteindre 675,75 milliards USD d'ici 2032 , à un TCAC de 5,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la mondialisation croissante du commerce, la complexité croissante des chaînes d'approvisionnement et le recours croissant aux services logistiques externalisés pour gérer efficacement les fonctions de transport, d'entreposage et de distribution dans diverses régions.

- De plus, l'adoption d'outils numériques avancés tels que les systèmes de gestion des transports (TMS), l'automatisation des entrepôts et les plateformes de suivi en temps réel permet une meilleure visibilité, une plus grande rapidité et une meilleure rentabilité, accélérant ainsi l'adoption de solutions logistiques tierces dans tous les secteurs.

Analyse du marché de la logistique tierce partie

- Les fournisseurs de logistique tierce (3PL) proposent des services logistiques externalisés, notamment le transport, l'entreposage, la gestion des stocks, l'exécution des commandes et le transit de fret, permettant aux entreprises de se concentrer sur leurs compétences de base tout en améliorant l'efficacité et l'évolutivité de la chaîne d'approvisionnement.

- La demande croissante d'opérations logistiques flexibles et intégrées, alimentée par l'expansion du commerce électronique, la mondialisation de la fabrication et les attentes croissantes des consommateurs en matière de livraison rapide, entraîne une forte adoption des services 3PL dans des secteurs verticaux tels que la vente au détail, l'automobile, la santé et les biens de consommation.

- La Chine a dominé le marché de la logistique tierce avec une part de 62 % en 2024, en raison de sa position de centre de fabrication mondial et de sa solide infrastructure de fret et d'entreposage.

- Le Japon devrait être le pays qui connaîtra la croissance la plus rapide sur le marché de la logistique tierce au cours de la période de prévision en raison de la demande croissante de services logistiques à valeur ajoutée et de l'automatisation croissante des réseaux de distribution.

- Le segment de la gestion du transport international (ITM) a dominé le marché avec une part de marché de 36,4 % en 2024, en raison de l'essor du commerce transfrontalier, de la mondialisation croissante des chaînes d'approvisionnement et de la demande croissante de services efficaces de transit et de courtage en douane. Les entreprises font de plus en plus appel aux prestataires de services ITM pour s'adapter aux réglementations internationales complexes, optimiser les itinéraires d'expédition multimodaux et garantir des livraisons ponctuelles sur les marchés mondiaux. La capacité des solutions ITM à offrir une visibilité de bout en bout, un contrôle des coûts et un suivi en temps réel des expéditions internationales renforce leur adoption par les entreprises opérant dans diverses zones géographiques.

Portée du rapport et segmentation du marché de la logistique tierce

|

Attributs |

Informations clés sur le marché de la logistique tierce |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de la logistique tierce partie

« Demande croissante de solutions logistiques intégrées »

- Le marché 3PL connaît une évolution majeure vers des solutions logistiques intégrées qui combinent le transport, l'entreposage, la gestion des stocks et l'analyse de la chaîne d'approvisionnement dans une plate-forme unique axée sur la technologie pour répondre aux besoins complexes du commerce moderne.

- Par exemple, des acteurs majeurs tels que DHL Supply Chain et DB Schenker élargissent leurs portefeuilles de services pour offrir des solutions logistiques de bout en bout entièrement intégrées, s'appuyant sur des logiciels avancés pour le suivi en temps réel, l'entreposage automatisé et le transport multimodal transparent.

- L'adoption de l'automatisation, de l'IA, de l'Internet des objets (IoT) et de l'analyse avancée des données par les fournisseurs 3PL améliore la visibilité de la chaîne d'approvisionnement, optimise les itinéraires et permet une prise de décision prédictive pour minimiser les coûts et les retards.

- L'expansion des secteurs du commerce électronique et de la vente au détail omnicanal amplifie le besoin de logistique inverse, de livraison du dernier kilomètre et de personnalisation des commandes, rendant les solutions intégrées de plus en plus attrayantes pour les détaillants et les fabricants.

- Les tendances en matière de délocalisation et de régionalisation, en partie motivées par les tensions géopolitiques et le besoin de chaînes d'approvisionnement plus résilientes, incitent les entreprises à rechercher des prestataires 3PL dotés de solides capacités nationales et transfrontalières.

- Les exigences en matière de durabilité et de conformité réglementaire augmentent, les 3PL investissant dans des flottes respectueuses de l'environnement, des entrepôts écologiques et des outils de reporting pour répondre aux attentes des clients et de la législation.

Dynamique du marché de la logistique tierce partie

Conducteur

« Adoption croissante du verre intelligent dans les automobiles »

- L'adoption de la technologie du verre intelligent se développe rapidement dans le secteur automobile, en particulier dans les modèles de SUV et de voitures haut de gamme, alors que les constructeurs rivalisent pour améliorer le confort des véhicules, l'efficacité énergétique et l'attrait du luxe.

- Par exemple, les principaux constructeurs automobiles tels que Mercedes-Benz, BMW et Audi intègrent des fonctionnalités avancées de verre intelligent, telles que les toits ouvrants électrochromes et le verre intelligent SPD (dispositif à particules suspendues), dans leurs modèles phares, offrant des avantages tels que le contrôle dynamique de la lumière, une réduction significative de la température de l'habitacle, une meilleure gestion de l'énergie et un style distinctif.

- La popularité croissante des véhicules électriques et autonomes, qui présentent souvent de grandes surfaces vitrées, notamment des toits ouvrants panoramiques et des pare-brise AR, stimule encore davantage la demande de solutions de verre intelligentes innovantes offrant des performances thermiques, optiques et de sécurité améliorées.

- Les progrès technologiques dans le domaine du verre intelligent, notamment les temps de commutation plus rapides, le contrôle de la teinte par l'IA et l'intégration avec les réseaux de capteurs embarqués, rendent ces fonctionnalités plus conviviales et adaptables aux différentes conditions de conduite et aux préférences des utilisateurs.

- Les mandats de durabilité et la recherche de réductions des émissions des véhicules encouragent les fabricants à utiliser du verre intelligent pour un meilleur contrôle de la climatisation, permettant de réduire la dépendance à la climatisation, de réduire la consommation de carburant et d'étendre l'autonomie des véhicules électriques.

Retenue/Défi

« Coût élevé associé à la matière première du verre »

- Malgré les progrès technologiques, le coût élevé des matières premières nécessaires à la fabrication du verre intelligent automobile reste un obstacle notable à une adoption plus large, en particulier dans les segments de véhicules sensibles aux prix.

- Par exemple, les matériaux haut de gamme et les revêtements avancés, tels que les polymères de haute qualité pour le verre PDLC (Polymer Dispersed Liquid Crystal) ou les dispositifs à particules en suspension, augmentent les dépenses de production par rapport au verre automobile traditionnel, ce qui rend difficile pour les constructeurs automobiles traditionnels d'intégrer ces technologies en dehors des modèles de luxe.

- Le besoin de processus de fabrication spécialisés, de normes de qualité strictes et d'intégration personnalisée avec l'électronique du véhicule contribue à des coûts globaux plus élevés tout au long de la chaîne d'approvisionnement.

- La volatilité de l'approvisionnement mondial en matières premières clés, ainsi que la logistique et le respect des réglementations environnementales en constante évolution, ajoutent une complexité et des dépenses supplémentaires à la production de composants en verre intelligents.

- En conséquence, le marché du verre intelligent dans les automobiles est actuellement le plus fort dans les segments haut de gamme et des véhicules électriques, tandis qu'une pénétration plus large du marché dépendra des réductions futures des coûts des matériaux et de la production.

Portée du marché de la logistique tierce partie

Le marché est segmenté sur la base du service, du produit, des fournisseurs, de l'application, du type d'entreprise, de la fonction et du secteur vertical.

- Par service

Sur la base des services, le marché de la logistique tierce partie est segmenté en gestion du transport international (ITM), gestion du transport national (DTM), entreposage, exécution et distribution (W&D), transport contractuel dédié (DCC)/transitaires et services à valeur ajoutée (VALS). Le segment de la gestion du transport international (ITM) a dominé la plus grande part de chiffre d'affaires du marché, avec 36,4 % en 2024, grâce à l'essor du commerce transfrontalier, à la mondialisation croissante des chaînes d'approvisionnement et à la demande croissante de services efficaces de transit et de courtage en douane. Les entreprises font de plus en plus appel aux prestataires de services de gestion du transport international pour s'adapter aux réglementations internationales complexes, optimiser les itinéraires d'expédition multimodaux et garantir des livraisons ponctuelles sur les marchés mondiaux. La capacité des solutions de gestion du transport international (ITM) à offrir une visibilité de bout en bout, un contrôle des coûts et un suivi en temps réel des expéditions internationales renforce leur adoption par les entreprises opérant dans diverses zones géographiques.

Le segment des services à valeur ajoutée (SVA) devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de capacités logistiques spécialisées telles que la mise en kit, l'assemblage, le conditionnement et la personnalisation des produits. Alors que les entreprises s'efforcent de différencier leurs offres et d'améliorer la satisfaction client, les prestataires logistiques de troisième ligne (3PL) évoluent du statut de simples facilitateurs de transport vers celui de partenaires stratégiques proposant des solutions sur mesure de bout en bout.

- Par produit

En fonction des produits, le marché est segmenté en fret aérien, fret maritime, transport terrestre et logistique contractuelle. Le transport terrestre a représenté la plus grande part de chiffre d'affaires du marché en 2024, en raison de son rôle central dans les chaînes d'approvisionnement nationales et de sa rentabilité pour la distribution à courte et moyenne distance. L'essor des accords commerciaux régionaux et la robustesse des infrastructures routières dans les économies clés ont renforcé le rôle du transport terrestre dans la garantie de livraisons à temps et d'itinéraires flexibles.

Le fret aérien devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante d'expéditions accélérées, notamment pour les marchandises de grande valeur, urgentes et périssables. L'essor du e-commerce transfrontalier et les attentes croissantes en matière de livraison rapide ont amplifié le besoin de services de fret aérien, notamment dans des secteurs comme la santé, l'électronique grand public et le luxe.

- Par les fournisseurs

En fonction des prestataires, le marché est segmenté en entreprises intégrant et proposant des services logistiques sous-traités, entreprises de messagerie, petits transitaires et services de transport. Ce segment a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à sa capacité à offrir une visibilité de bout en bout, des économies d'échelle et une intégration à valeur ajoutée pour les fonctions de transport, d'entreposage et de distribution. Ces entreprises sont de plus en plus privilégiées par les grandes entreprises qui cherchent à rationaliser leurs opérations et à tirer parti de technologies logistiques avancées telles que le suivi en temps réel, l'automatisation et l'analyse prédictive.

Les entreprises de messagerie devraient enregistrer la croissance la plus rapide au cours de la période de prévision, grâce à l'essor des livraisons de colis B2C lié au commerce en ligne. Leur expertise en logistique du dernier kilomètre, leurs créneaux de livraison flexibles et leurs systèmes de suivi avancés en font des acteurs clés de l'essor du e-commerce.

- Par application

En fonction des applications, le marché est segmenté en expédition, réception, retours et emballage. Le segment de l'expédition a dominé le marché en 2024, porté par l'augmentation des mouvements transfrontaliers de marchandises et la complexité croissante des réseaux de distribution. Les entreprises externalisent de plus en plus leurs opérations d'expédition auprès de prestataires logistiques tiers (3PL) afin de gérer la hausse des coûts de fret, d'optimiser les délais de livraison et de garantir la conformité aux réglementations commerciales internationales.

Les retours devraient connaître leur plus fort TCAC entre 2025 et 2032, soutenus par la croissance rapide du commerce en ligne et les attentes croissantes des clients en matière de logistique inverse simplifiée. Gérer efficacement les retours de produits est devenu une priorité stratégique pour les détaillants, suscitant une forte demande de partenaires 3PL proposant des solutions de retour simplifiées et économiques.

- Par type d'entreprise

Selon le type d'activité, le marché est segmenté en B2C et B2B. Le segment B2B a représenté la plus grande part de chiffre d'affaires en 2024, reflétant son rôle essentiel dans les chaînes d'approvisionnement industrielles et l'externalisation logistique des entreprises. La logistique B2B implique des expéditions en vrac, des contrats à long terme et des routages et planifications plus complexes, ce qui la rend fortement dépendante de prestataires logistiques tiers fiables.

Le segment B2C devrait connaître sa croissance la plus rapide d'ici 2032, porté par la prolifération des marques de vente directe et la pénétration croissante du commerce en ligne. La demande de solutions de livraison flexibles, évolutives et en temps réel sur le marché grand public continue d'accélérer l'adoption de services 3PL adaptés aux opérations B2C.

- Par fonction

Sur la base de ses fonctions, le marché est segmenté en gestion de la chaîne logistique, gestion de la clientèle, opérations en magasin, stratégie et planification, et merchandising. La gestion de la chaîne logistique est devenue le segment le plus important en 2024, les entreprises cherchant à améliorer leur efficacité opérationnelle et leur résilience face aux perturbations mondiales. Les prestataires logistiques jouent un rôle essentiel dans l'optimisation de la chaîne logistique en s'appuyant sur des technologies avancées et des plateformes intégrées pour gérer les stocks, le transport et l'entreposage.

La gestion client devrait enregistrer sa croissance la plus rapide entre 2025 et 2032, portée par l'importance croissante accordée à l'amélioration de l'expérience client. Les entreprises s'appuient sur les prestataires logistiques tiers pour fournir des services personnalisés, des délais de livraison précis et un support réactif, gages de satisfaction et de fidélité à la marque.

- Par Vertical

Sur le plan vertical, le marché est segmenté en : commerce de détail et e-commerce, industrie manufacturière, électronique grand public, santé, automobile, semi-conducteurs/solaire, aérospatiale et défense, et autres. Le segment du commerce de détail et e-commerce détenait la plus grande part de chiffre d'affaires en 2024, porté par l'essor fulgurant des achats en ligne et le besoin de solutions logistiques agiles et omnicanales. Les détaillants dépendent de plus en plus des prestataires logistiques tiers pour gérer leurs centres de distribution, coordonner les livraisons et adapter leurs opérations aux pics de demande.

Le secteur de la santé devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par le besoin croissant de services logistiques thermosensibles et conformes à la réglementation. La distribution mondiale croissante de produits pharmaceutiques, de dispositifs médicaux et de vaccins a accru l'importance des prestataires logistiques tiers (3PL) dotés de compétences en logistique de la chaîne du froid et en transport sécurisé.

Analyse régionale du marché de la logistique tierce partie

- La Chine a dominé le marché de la logistique tierce avec la plus grande part de revenus de 62 % en 2024, grâce à sa position de centre de fabrication mondial et à sa solide infrastructure de fret et d'entreposage.

- Les exportations à volume élevé, la croissance rapide du commerce électronique et les investissements stratégiques du gouvernement dans les corridors logistiques de la Ceinture et de la Route ont consolidé le leadership de la Chine dans les opérations 3PL transfrontalières et nationales.

- La présence de fournisseurs 3PL majeurs, de plateformes logistiques numériques robustes et de réseaux de transport intégrés améliorent encore l'efficacité logistique et les capacités de service de la Chine.

Aperçu du marché japonais de la logistique tierce partie

Le marché japonais de la logistique tierce partie devrait enregistrer le TCAC le plus rapide de la région Asie-Pacifique entre 2025 et 2032, porté par la demande croissante de services logistiques à valeur ajoutée et l'automatisation croissante des réseaux de distribution. L'accent mis par le pays sur la livraison juste-à-temps, la logistique de précision et les opérations économes en énergie a rendu les partenariats avec les prestataires logistiques tiers essentiels dans des secteurs tels que l'automobile, l'électronique et la vente au détail. Par ailleurs, le vieillissement de la population et la pénurie de main-d'œuvre au Japon accélèrent l'adoption de solutions logistiques externalisées et de solutions technologiques pour garantir la résilience et l'évolutivité de la chaîne d'approvisionnement.

Aperçu du marché indien de la logistique tierce partie

Le marché indien de la logistique tierce partie devrait connaître une croissance régulière entre 2025 et 2032. Cette forte croissance est portée par l'urbanisation rapide, l'essor du e-commerce et la transformation numérique de la gestion logistique. Les initiatives gouvernementales, telles que la Politique nationale de logistique et le développement des infrastructures dans le cadre de Gati Shakti, renforcent la connectivité multimodale et les capacités d'entreposage. La présence croissante des acteurs nationaux de la logistique tierce partie, la demande croissante des villes de niveaux II et III, et l'attention accrue portée par les entreprises à l'optimisation de la chaîne d'approvisionnement stimulent l'expansion du marché.

Part de marché de la logistique tierce partie

Le secteur de la logistique tierce partie est principalement dirigé par des entreprises bien établies, notamment :

- DHL international GMBH (Allemagne)

- FedEx (États-Unis)

- XPO Logistics, Inc. (États-Unis)

- Kuehne+Nagel (Suisse)

- Schenker AG (Allemagne)

- DSV (Danemark)

- Expeditors International of Washington, Inc. (États-Unis)

- CH Robinson Worldwide, Inc. (États-Unis)

- SNCF (France)

- Nippon Express Co., Ltd. (Japon)

- Toll Holdings Limited (Australie)

- CJ Logistics Corporation (Corée du Sud)

- Kintetsu World Express, Inc. (Japon)

- Samudera Shipping Line Ltd (Singapour)

- PT. Cipta Mapan Logistic (Indonésie)

- KERRY LOGISTICS NETWORK LIMITED (Hong Kong)

- SINOTRANS Limited (Chine)

- Hitachi Transport System, Ltd. (Japon)

- Ligne NYK (Japon)

Derniers développements sur le marché de la logistique tierce partie en Asie-Pacifique

- En mai 2023, BDP International, Inc. et PSA Cargo Solutions ont lancé leur marque commune, PSA BDP, marquant ainsi une consolidation stratégique visant à renforcer les capacités mondiales de logistique tierce. En combinant l'expertise logistique portuaire de PSA avec la forte présence de BDP dans la gestion de la chaîne d'approvisionnement, ce partenariat permet d'élargir l'offre de services en matière de transport multimodal, d'entreposage et de visibilité de bout en bout de la chaîne d'approvisionnement. Ce changement de marque renforce la compétitivité des solutions logistiques intégrées, notamment pour les clients des secteurs de la chimie, des sciences de la vie et de la fabrication industrielle.

- En mars 2023, Americold Logistics LLC a annoncé un investissement dans RSA Cold Chain, une entreprise d'entreposage frigorifique basée à Dubaï, afin de mettre en place une plateforme logistique évolutive au Moyen-Orient et en Inde. Cette expansion s'inscrit dans la stratégie de croissance mondiale d'Americold et lui permet de répondre à la demande croissante des secteurs sensibles à la température, tels que l'agroalimentaire, la pharmacie et la distribution. Cette acquisition renforce également les capacités d'Americold sur les marchés émergents, où la croissance démographique et l'activité e-commerce nécessitent des infrastructures de chaîne du froid performantes.

- En décembre 2022, Corning Incorporated a collaboré avec LG Electronics pour co-développer des modules d'affichage incurvés pour l'intérieur des véhicules, grâce à la technologie de formage à froid. Cette innovation de fabrication réduit les émissions de carbone de 25 % par rapport aux méthodes conventionnelles de formage du verre, conformément aux objectifs de développement durable des constructeurs automobiles. Ce partenariat s'inscrit dans la tendance croissante vers des expériences utilisateur embarquées immersives et high-tech, et positionne Corning comme un fournisseur clé dans l'écosystème en pleine évolution des écrans automobiles.

- En avril 2022, le groupe Fuyao, par l'intermédiaire de sa filiale américaine Fuyao Glass America Inc., a étendu ses activités dans le comté de Greenville, en Caroline du Sud, grâce à un investissement de 34,5 millions de dollars, générant 121 nouveaux emplois. Cette expansion renforce l'engagement de Fuyao à servir le marché automobile nord-américain localement, en réduisant sa dépendance aux importations et en améliorant la réactivité de sa chaîne d'approvisionnement. Cet investissement renforce la présence industrielle de Fuyao aux États-Unis, répondant ainsi à la demande croissante de solutions de vitrage automobile haute performance, dans un contexte d'augmentation de la production automobile et de développement des activités de localisation des équipementiers.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.