Asia Pacific Uterine Cancer Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

2.63 Billion

USD

5.98 Billion

2024

2032

USD

2.63 Billion

USD

5.98 Billion

2024

2032

| 2025 –2032 | |

| USD 2.63 Billion | |

| USD 5.98 Billion | |

| % | |

|

Segmentation du marché du diagnostic du cancer de l'utérus en Asie-Pacifique, par type de diagnostic (instrumental et procédural), type (cancer de l'endomètre et sarcome utérin), tranche d'âge ( 60 ans), utilisateur final (hôpitaux, centres de diagnostic, centres de cancérologie, centres de chirurgie ambulatoire , cliniques spécialisées et autres), canal de distribution (appel d'offres direct, distributeurs tiers et autres) - Tendances et prévisions du secteur jusqu'en 2032

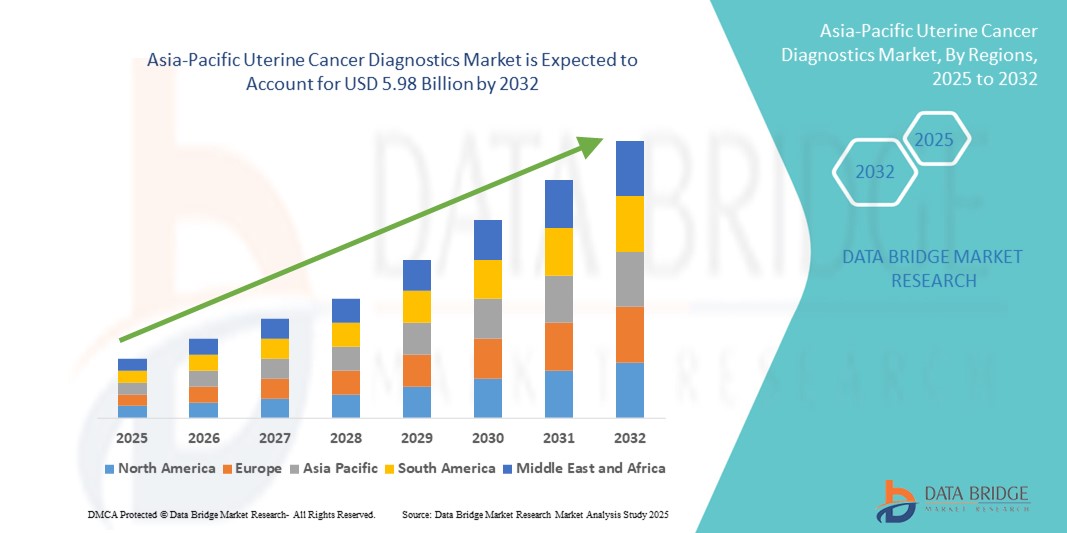

Taille du marché du diagnostic du cancer de l'utérus en Asie-Pacifique

- La taille du marché du diagnostic du cancer de l'utérus en Asie-Pacifique était évaluée à 2,63 milliards USD en 2024 et devrait atteindre 5,98 milliards USD d'ici 2032 , à un TCAC de 10,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du cancer de l'utérus en Asie-Pacifique, la sensibilisation croissante au dépistage précoce et les avancées technologiques en matière de diagnostic, telles que le diagnostic moléculaire, les modalités d'imagerie et les tests basés sur les biomarqueurs. Des pays comme la Chine, l'Inde et le Japon connaissent une forte demande de diagnostics du cancer de l'utérus, stimulée par la hausse des dépenses de santé, l'urbanisation et les programmes de dépistage du cancer soutenus par les pouvoirs publics visant à améliorer les résultats des patientes.

- Par ailleurs, l'augmentation des investissements dans les infrastructures de prise en charge du cancer, le développement des centres de diagnostic en zones rurales et semi-urbaines, et la collaboration croissante entre les entreprises mondiales de diagnostic et les prestataires de soins locaux stimulent l'accessibilité et l'innovation. Des politiques de remboursement avantageuses, combinées à la présence croissante d'acteurs internationaux et à l'adoption croissante de plateformes de diagnostic basées sur l'IA, stimulent considérablement la croissance du marché du diagnostic du cancer de l'utérus en Asie-Pacifique.

Analyse du marché du diagnostic du cancer de l'utérus en Asie-Pacifique

- Le marché du diagnostic du cancer de l'utérus en Asie-Pacifique connaît une croissance significative, portée par l'incidence croissante du cancer de l'utérus, la sensibilisation croissante à la santé des femmes et la disponibilité croissante de technologies diagnostiques avancées dans des pays comme la Chine, l'Inde, le Japon, la Corée du Sud, l'Australie, la Thaïlande, l'Indonésie et le Vietnam. L'adoption de méthodes de détection précoce, de diagnostics moléculaires et de solutions d'imagerie joue un rôle clé dans l'amélioration des résultats pour les patients et stimule la demande du marché.

- L'augmentation des investissements en recherche et développement, l'essor des études cliniques ciblant les cancers gynécologiques, le renforcement des cadres réglementaires et l'importance croissante accordée à l'oncologie de précision contribuent à l'expansion du diagnostic du cancer de l'utérus dans la région. Les professionnels de santé intègrent de plus en plus de plateformes de diagnostic avancées pour garantir une détection rapide et précise des maladies.

- La Chine a dominé le marché du diagnostic du cancer de l'utérus en Asie-Pacifique, représentant la plus grande part des revenus de 42,0 % en 2024. Cette domination est attribuée à l'infrastructure de santé avancée du pays, à sa grande population de patients, à l'adoption croissante de diagnostics moléculaires et d'imagerie de pointe et aux initiatives gouvernementales de soutien promouvant les programmes de dépistage du cancer et la détection précoce.

- L'Inde devrait enregistrer le TCAC le plus rapide de 9,2 % sur le marché du diagnostic du cancer de l'utérus en Asie-Pacifique au cours de la période 2025-2032, grâce à une sensibilisation croissante au cancer de l'utérus, à l'élargissement de l'accès aux soins de santé dans les zones semi-urbaines et urbaines, à l'augmentation des investissements dans les infrastructures axées sur l'oncologie et à l'adoption croissante d'outils de diagnostic avancés tels que l'imagerie haute résolution et les tests basés sur des biomarqueurs dans les hôpitaux et les centres de diagnostic.

- Le diagnostic du cancer de l'endomètre a dominé le marché du diagnostic du cancer de l'utérus en Asie-Pacifique avec une part de revenus de 71,3 % en 2024, en raison de sa prévalence plus élevée chez les femmes de la région Asie-Pacifique et de la demande croissante de détection précoce et de stratégies de traitement personnalisées.

Portée du rapport et segmentation du marché du diagnostic du cancer de l'utérus en Asie-Pacifique

|

Attributs |

Analyses clés du marché du diagnostic du cancer de l'utérus en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic du cancer de l'utérus en Asie-Pacifique

Demande croissante de solutions de diagnostic avancées et de résultats de soins de santé améliorés

- Une tendance significative et croissante sur le marché du diagnostic du cancer de l'utérus en Asie-Pacifique est l'importance croissante accordée aux tests diagnostiques de haute précision, à la détection précoce de la maladie et à l'intégration de technologies de pointe pour améliorer les résultats des patients. Cela inclut des efforts visant à améliorer la précision du diagnostic, à réduire les délais d'exécution et à adopter des innovations conformes à l'évolution des normes internationales de santé.

- Les principaux prestataires de services de diagnostic et établissements de santé de la région collaborent avec les hôpitaux, les centres d'oncologie et les organismes de recherche pour proposer des solutions diagnostiques de nouvelle génération, telles que les tests moléculaires, l'imagerie haute résolution, l'analyse de biomarqueurs et les technologies de dépistage mini-invasives. Ces initiatives répondent à la demande croissante de résultats diagnostiques fiables, précoces et exploitables.

- L'adoption croissante de diagnostics avancés du cancer de l'utérus dans les hôpitaux, les cliniques spécialisées et les instituts de recherche stimule la croissance du marché. Ces services diagnostiques sont de plus en plus reconnus pour leur capacité à assurer une détection précoce, à orienter les plans de traitement personnalisés et à améliorer la prise en charge globale des patients.

- Les institutions universitaires, les centres de recherche en oncologie et les programmes de santé dirigés par le gouvernement dans des pays comme la Chine, l'Inde, le Japon et l'Australie investissent continuellement dans de nouvelles méthodologies de diagnostic, des protocoles de validation et des technologies d'automatisation, ce qui conduit à une qualité de service améliorée, des tests plus rapides et des résultats scientifiquement validés adaptés aux besoins de santé régionaux.

- Alors que la région Asie-Pacifique met l'accent sur la détection précoce, l'innovation en matière de diagnostic et l'amélioration des infrastructures de soins de santé, le marché du diagnostic du cancer de l'utérus est sur le point de connaître une croissance soutenue, tirée par la prévalence croissante de la maladie, les initiatives gouvernementales en matière de santé, les avancées technologiques et l'intégration croissante de la recherche clinique aux services de diagnostic.

Dynamique du marché du diagnostic du cancer de l'utérus en Asie-Pacifique

Conducteur

Une demande croissante stimulée par les progrès des soins de santé et de l'oncologie de précision

- Le marché du diagnostic du cancer de l'utérus en Asie-Pacifique connaît une croissance accélérée, portée par le développement des infrastructures de santé, la recherche en biotechnologie et les capacités diagnostiques avancées dans des pays clés comme la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie. L'augmentation des investissements dans le dépistage précoce du cancer, la médecine de précision et les approches thérapeutiques personnalisées favorise l'adoption de solutions diagnostiques innovantes.

- Par exemple, en mars 2024, Siemens Healthineers a étendu ses capacités de diagnostic moléculaire dans la région Asie-Pacifique, en améliorant les services d'analyse de biomarqueurs de haute précision, de tests génétiques et d'histopathologie pour aider les prestataires de soins de santé à fournir des diagnostics de cancer de l'utérus plus rapides et plus précis sur des marchés clés tels que la Chine, l'Inde et le Japon.

- La prévalence croissante du cancer de l'utérus, associée à une sensibilisation croissante aux avantages du dépistage précoce et du traitement, incite les hôpitaux, les cliniques et les centres de recherche à adopter des technologies de diagnostic avancées, telles que les analyses moléculaires, les solutions d'imagerie et le traitement automatisé des échantillons.

- Les initiatives gouvernementales favorisant la recherche en oncologie, les investissements dans les infrastructures de soins contre le cancer et les incitations aux programmes de dépistage précoce des maladies soutiennent également la croissance du marché. Des pays comme Singapour et la Corée du Sud s'imposent comme des pôles régionaux de diagnostic avancé, attirant des collaborations avec des acteurs mondiaux de la santé et des biotechnologies.

- L'intégration de plateformes numériques, de systèmes de gestion des informations de laboratoire (LIMS) et d'équipements de diagnostic automatisés permet aux prestataires de traiter efficacement de grands volumes d'échantillons de patients, d'améliorer la précision, de réduire les délais d'exécution et de garantir la conformité aux normes cliniques et réglementaires strictes.

Retenue/Défi

Accès limité dans les régions semi-urbaines et rurales

-

- Malgré les progrès rapides des infrastructures de santé urbaines, le marché du diagnostic du cancer de l'utérus en Asie-Pacifique peine à atteindre les petits hôpitaux, les cliniques et les régions semi-urbaines ou rurales, notamment en Asie du Sud-Est et dans certaines régions d'Asie du Sud. Le coût élevé des diagnostics avancés, la méconnaissance des avantages du dépistage précoce et les contraintes budgétaires freinent souvent leur adoption.

- Les limitations des infrastructures, notamment l’insuffisance des réseaux de soins de santé, le manque de laboratoires spécialisés et le sous-développement des systèmes de transport d’échantillons, restreignent encore davantage l’accès rapide aux services de diagnostic avancés.

- De nombreux petits établissements de santé s’appuient encore sur la cytologie de base ou sur des méthodes de diagnostic conventionnelles, qui peuvent ne pas répondre aux normes internationales, créant ainsi un écart entre les besoins des patients et les capacités de diagnostic disponibles.

- La répartition inégale des centres de diagnostic accrédités dans la région oblige les patients et les prestataires de soins de santé des zones reculées à dépendre du transport d’échantillons sur de longues distances, ce qui augmente les coûts et retarde les résultats.

- Pour surmonter ces obstacles, les principaux acteurs du marché introduisent des unités de diagnostic mobiles, des modèles de dépistage décentralisés et des collaborations stratégiques avec les hôpitaux et cliniques régionaux afin d'améliorer l'accessibilité. Des programmes de dépistage et de sensibilisation rentables sont mis en œuvre pour améliorer l'adoption dans les régions sensibles aux prix et mal desservies, tout en maintenant des normes élevées de précision et de conformité.

Portée du marché du diagnostic du cancer de l'utérus en Asie-Pacifique

Le marché est segmenté en fonction du type de diagnostic, du type de cancer, de la tranche d’âge, de l’utilisateur final et du canal de distribution.

- Par type de diagnostic

En fonction du type de diagnostic, le marché Asie-Pacifique du diagnostic du cancer de l'utérus est segmenté en diagnostics instrumentés et diagnostics procéduraux. Le segment du diagnostic instrumenté a dominé le marché avec une part de chiffre d'affaires de 62,4 % en 2024, grâce à l'adoption croissante d'outils de haute précision tels que les analyseurs moléculaires, les appareils d'imagerie et les systèmes de pathologie automatisés, qui permettent une détection précise et rapide des cancers de l'utérus. Ces instruments sont essentiels au diagnostic précoce, au suivi des traitements et aux applications de recherche.

Le segment des diagnostics basés sur les procédures sur le marché Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 9,8 % entre 2025 et 2032. Cette croissance est largement tirée par la préférence croissante pour les techniques de biopsie mini-invasive, l'hystéroscopie et d'autres méthodes procédurales qui améliorent le confort des patients, réduisent le temps de récupération et garantissent des résultats cliniques plus précis. La sensibilisation croissante des cliniciens et des patients aux avantages des diagnostics basés sur les procédures, conjuguée aux progrès des technologies d'imagerie et des outils endoscopiques, favorise l'adoption de ces techniques dans les hôpitaux et les centres de diagnostic spécialisés de la région.

- Par type

En Asie-Pacifique, le marché du diagnostic du cancer de l'utérus est segmenté en cancer de l'endomètre et sarcome utérin. Le diagnostic du cancer de l'endomètre a dominé le marché avec une part de chiffre d'affaires de 71,3 % en 2024, principalement en raison de sa prévalence plus élevée chez les femmes de la région et de l'importance croissante accordée au dépistage précoce et aux stratégies de traitement personnalisées. La prédominance de ce segment est également soutenue par une sensibilisation accrue aux facteurs de risque, des programmes de dépistage soutenus par les gouvernements et l'adoption de techniques avancées de tests moléculaires et génétiques permettant un diagnostic précis et des interventions thérapeutiques sur mesure.

Le sarcome utérin devrait enregistrer le TCAC le plus rapide, soit 10,2 %, au cours de la période de prévision, grâce aux progrès rapides du profilage moléculaire, des modalités d'imagerie et des outils de diagnostic ciblés. La reconnaissance croissante des cancers utérins rares et le besoin d'approches diagnostiques hautement spécialisées pour identifier et différencier précisément les sarcomes des autres tumeurs malignes utérines sont des facteurs clés contribuant à la forte croissance de ce segment. L'intensification de la recherche clinique et l'intégration de technologies diagnostiques innovantes devraient accélérer l'adoption de ce segment par le marché.

- Par groupe d'âge

En fonction des tranches d'âge, le marché du diagnostic du cancer de l'utérus en Asie-Pacifique est segmenté en < 30 ans, 31-40 ans, 41-50 ans, 51-60 ans et > 60 ans. Le segment des 51-60 ans représentait la part la plus importante (33,5 %) en 2024, reflétant l'incidence nettement plus élevée des cancers de l'utérus chez les femmes d'âge moyen. Cette tendance est renforcée par la mise en œuvre croissante de programmes de dépistage ciblés par âge, les examens gynécologiques de routine et une meilleure connaissance des facteurs de risque spécifiques à cette tranche d'âge, permettant une détection plus précoce et une intervention rapide.

Le segment des 41-50 ans devrait connaître la croissance la plus rapide, soit 9,5 % entre 2025 et 2032, grâce à une sensibilisation accrue des femmes approchant la ménopause à l'importance des dépistages préventifs. L'adoption d'interventions diagnostiques précoces, combinée à des initiatives éducatives et à l'accessibilité à des méthodes de dépistage avancées, alimente la croissance de ce segment, permettant aux cliniciens d'identifier les cas potentiels plus tôt et d'améliorer l'état général des patients.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du diagnostic du cancer de l'utérus en Asie-Pacifique est segmenté en hôpitaux, centres de diagnostic, centres de recherche sur le cancer, centres de chirurgie ambulatoire, cliniques spécialisées, etc. En 2024, les hôpitaux dominaient le marché avec une part de marché de 44,1 %, grâce à leurs infrastructures complètes, leur capacité à prendre en charge un volume important de patients et leurs parcours de soins intégrés combinant diagnostic, traitement et suivi de pointe. La présence de services d'oncologie spécialisés et l'accès à des équipements de diagnostic de pointe consolident leur position de leader.

Les centres de diagnostic représentaient 26,5 % du marché en 2024 et devraient connaître la croissance la plus rapide avec un TCAC de 9,3 %, stimulé par le développement des laboratoires indépendants et la préférence croissante des patients pour des services de diagnostic spécialisés. De plus, la tendance croissante à externaliser les tests complexes des petits établissements de santé vers des centres de diagnostic dédiés améliore l'accessibilité des services et favorise l'adoption rapide de solutions avancées de diagnostic du cancer de l'utérus dans la région.

- Par canal de distribution

En fonction du canal de distribution, le marché Asie-Pacifique du diagnostic du cancer de l'utérus est segmenté en appels d'offres directs, distributeurs tiers et autres. Le segment des appels d'offres directs a représenté la plus grande part de chiffre d'affaires (55,8 %) en 2024, grâce aux achats massifs des hôpitaux, aux initiatives gouvernementales pour les programmes nationaux de dépistage et aux contrats institutionnels à long terme avec les fournisseurs d'équipements de diagnostic. Cette approche garantit un approvisionnement constant en outils de diagnostic avancés du cancer de l'utérus aux principaux établissements de santé, facilitant ainsi leur adoption généralisée et soutenant de larges populations de patients dans toute la région.

Le segment des distributeurs tiers devrait enregistrer le TCAC le plus rapide, soit 8,9 %, grâce aux collaborations croissantes entre fabricants et distributeurs régionaux. Ces partenariats renforcent la portée des solutions de diagnostic dans les zones semi-urbaines et rurales, améliorant ainsi l'accessibilité des cliniques et centres de santé de petite taille. En faisant le lien entre les fournisseurs et les établissements de santé éloignés, les distributeurs tiers jouent un rôle crucial pour garantir la disponibilité rapide des technologies de diagnostic avancées, favorisant ainsi la détection précoce et l'amélioration des résultats des soins aux patients.

Analyse régionale du marché du diagnostic du cancer de l'utérus en Asie-Pacifique

- En 2024, la région Asie-Pacifique détenait 23,5 % du chiffre d'affaires du marché mondial du diagnostic du cancer de l'utérus. Cette position de leader repose sur la forte population de la région, l'expansion rapide des infrastructures de santé, le développement des centres oncologiques et l'adoption croissante de diagnostics moléculaires et d'imagerie de pointe. Les initiatives gouvernementales de dépistage du cancer et la sensibilisation croissante au cancer de l'utérus soutiennent également la croissance du marché.

- L'importance croissante accordée à la détection précoce, aux diagnostics personnalisés et à l'intégration de technologies d'imagerie haute résolution basées sur les biomarqueurs contribue également à la croissance du marché. Le développement des hôpitaux, des cliniques spécialisées et des centres de diagnostic, ainsi que les collaborations public-privé, permettent à la région de répondre aux besoins des patients nationaux et internationaux. Les partenariats stratégiques entre les prestataires régionaux et les leaders technologiques mondiaux accélèrent l'adoption de diagnostics de pointe.

- La demande de diagnostic du cancer de l'utérus est également soutenue par des investissements substantiels des secteurs public et privé visant à améliorer les infrastructures de santé, les établissements spécialisés en oncologie et les technologies diagnostiques avancées. Parmi les principaux facteurs de croissance figurent la prévalence croissante du cancer de l'utérus, l'adoption de la médecine personnalisée et l'accès accru aux tests mini-invasifs et basés sur les biomarqueurs. De plus, l'urbanisation, la hausse des dépenses de santé et les initiatives gouvernementales visant à promouvoir le dépistage et la détection précoces ont contribué à la croissance du marché dans toute la région.

Analyse du marché du diagnostic du cancer de l'utérus en Chine et en Asie-Pacifique

En 2024, le marché chinois du diagnostic du cancer de l'utérus occupait la première place de la région Asie-Pacifique, avec 42,0 %, consolidant son leadership grâce à des infrastructures de santé de pointe, des programmes gouvernementaux de dépistage et l'adoption de diagnostics moléculaires et d'imagerie. L'urbanisation rapide, la sensibilisation croissante des patients et la forte capacité industrielle nationale ont stimulé la demande de services de diagnostic de haute qualité. La position de la Chine comme pôle de diagnostic oncologique avancé est renforcée par des laboratoires locaux bien établis et des prestataires de services de diagnostic à capitaux étrangers, créant un environnement de marché compétitif et porteur d'innovation.

Analyse du marché du diagnostic du cancer de l'utérus en Inde et en Asie-Pacifique

Le marché indien du diagnostic du cancer de l'utérus devrait enregistrer le TCAC le plus rapide, soit 9,2 %, entre 2025 et 2032. Ce TCAC est porté par une sensibilisation croissante au cancer de l'utérus, un meilleur accès aux soins en zones semi-urbaines et urbaines, et l'adoption croissante d'outils de diagnostic avancés tels que l'imagerie haute résolution et les tests basés sur les biomarqueurs. Les initiatives gouvernementales, les investissements dans les infrastructures oncologiques et les collaborations entre les fournisseurs indiens de diagnostic et les leaders technologiques mondiaux accélèrent encore la croissance du marché. Le développement des centres de diagnostic, des hôpitaux et des cliniques spécialisées dans les villes de niveau 2 et 3 favorise une demande accrue de services et améliore l'accès des patients à des diagnostics rapides et précis.

Part de marché du diagnostic du cancer de l'utérus en Asie-Pacifique

L'industrie du diagnostic du cancer de l'utérus en Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Siemens Healthineers AG (Allemagne)

- Narang Medical Limited (Inde)

- ESAOTE SpA (Italie)

- Olympus Corporation (Japon)

- Integra LifeSciences Corporation (États-Unis)

- Canon Medical Systems Corporation (Japon)

- KARL STORZ SE & Co. KG (Allemagne)

- Stryker (États-Unis)

- Guzip Biomarkers Corporation (Chine)

- General Electric Company (États-Unis)

- FUJIFILM Corporation (Japon)

- Koninklijke Philips NV (Pays-Bas)

- B. Braun SE (Allemagne)

- Chirurgie Jalal (Pakistan)

Derniers développements sur le marché du diagnostic du cancer de l'utérus en Asie-Pacifique

- En mars 2024, WuXi AppTec, fournisseur mondial de premier plan de services complets pour les secteurs pharmaceutique, biotechnologique et des dispositifs médicaux, a annoncé l'agrandissement de ses installations d'analyse en Chine. Cette expansion vise à renforcer ses capacités en matière de services bioanalytiques, de tests de stabilité et d'analyses microbiologiques, afin d'aider ses clients nationaux et internationaux à obtenir plus rapidement des autorisations réglementaires.

- En 2024, une étude menée au Japon visait à établir des indicateurs de qualité (IQ) pour le cancer de l'endomètre et à explorer les facteurs contribuant à la non-observance du traitement. L'étude a mis en évidence l'augmentation de l'incidence et de la mortalité du cancer de l'endomètre dans le monde, y compris au Japon, et a souligné l'importance de promouvoir des soins de qualité contre le cancer par le respect des recommandations.

- En 2024, une étude a évalué le rôle diagnostique de l'hystéroscopie dans la détection du cancer de l'endomètre, comparé à l'anatomopathologie comme examen de référence. L'étude a démontré que l'hystéroscopie présente une sensibilité de 86,4 % et une spécificité de 99,2 % pour la confirmation du carcinome de l'endomètre, soulignant ainsi son efficacité comme outil diagnostique pour la détection du cancer de l'utérus.

- En novembre 2022, Koninklijke Philips NV a annoncé le lancement en Asie-Pacifique d'une solution d'échographie portable compacte de nouvelle génération lors du congrès annuel de la Radiological Society of North America (RSNA). Cette solution permet à un plus grand nombre de patients de bénéficier de la qualité diagnostique des échographes sur chariot haut de gamme. Portable et polyvalente, elle offre une excellente qualité d'image et de bonnes performances. Compatible avec les échographes Philips Affiniti et la sonde EPIQ, elle a permis à l'entreprise d'élargir son portefeuille de produits.

- En avril 2022, Medtronic et GE Healthcare ont annoncé une collaboration axée sur les besoins et la demande spécifiques en matière de soins des centres de chirurgie ambulatoire (CCA) et des laboratoires de soins. Grâce à cette collaboration, les clients ont accès à une vaste gamme de produits, à des solutions financières et à un service exceptionnel. Les solutions d'imagerie interventionnelle de GE Healthcare sont conçues pour aider nos clients à offrir des soins de meilleure qualité aux patients, ce qui est très utile pour les patients atteints de cancer. Cette collaboration a permis à l'entreprise de développer ses activités.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.