Asia Pacific Walk In Refrigerators And Freezers Market

Taille du marché en milliards USD

TCAC :

%

USD

7.77 Billion

USD

12.20 Billion

2025

2033

USD

7.77 Billion

USD

12.20 Billion

2025

2033

| 2026 –2033 | |

| USD 7.77 Billion | |

| USD 12.20 Billion | |

| % | |

|

Segmentation du marché des chambres froides et congélateurs de plain-pied en Asie-Pacifique, par type (autonomes, à condensation déportée, à condensation multiplexée et autres), type de système (systèmes déportés, systèmes déportés pré-assemblés, systèmes de réfrigération standard à montage supérieur, à montage latéral, à montage en selle, systèmes de réfrigération de type penthouse, à enroulement et autres), type de porte (porte simple, double porte, triple porte, à charnières, coulissante manuelle, coulissante motorisée et autres), technologie (manuelle, semi-automatique et entièrement automatique), type de rideau (rideaux à lanières et rideaux d'air), type de montage (au sol et hors sol), canal de distribution (vente directe/B2B, commerce électronique, magasins spécialisés et autres), utilisateur final (brasseries, industrie chimique, entrepôts frigorifiques, cuisines commerciales et restaurants, stockage de fleurs, agroalimentaire, hôpitaux et morgues, systèmes de réfrigération mobiles, industrie pharmaceutique et laboratoires de recherche) - Tendances et prévisions du secteur 2033

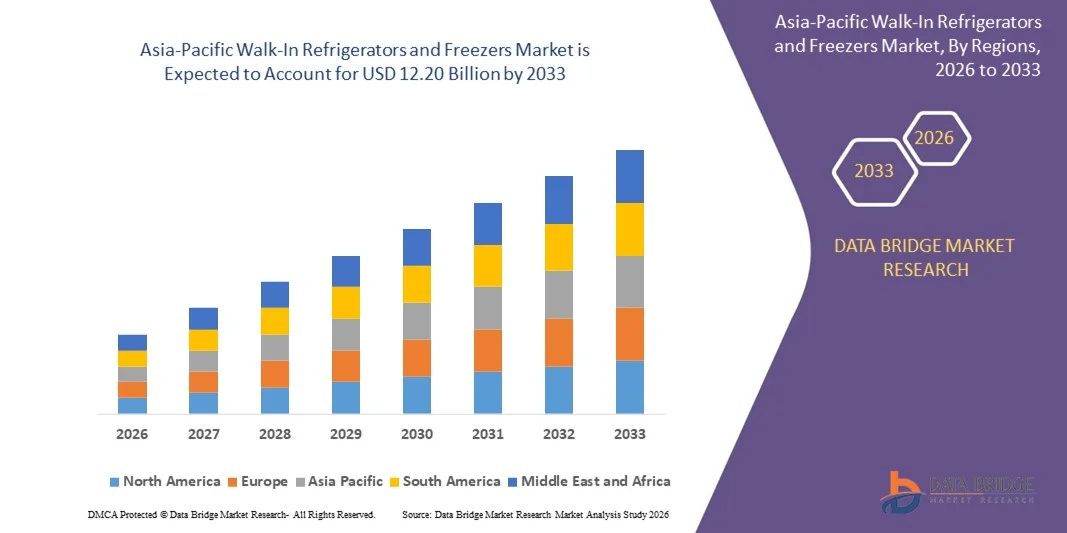

Taille du marché des chambres froides et congélateurs en Asie-Pacifique

- Le marché des chambres froides et congélateurs de la région Asie-Pacifique était évalué à 7,77 milliards de dollars en 2025 et devrait atteindre 12,20 milliards de dollars d'ici 2033 , avec un TCAC de 5,8 % au cours de la période de prévision.

- La croissance du marché est largement tirée par l'expansion du secteur agroalimentaire et le besoin croissant de solutions de stockage frigorifique fiables pour maintenir la fraîcheur, la sécurité et la qualité des produits tout au long de la chaîne d'approvisionnement dans les environnements commerciaux et industriels.

- De plus, l'accent accru mis par la réglementation sur les normes de sécurité alimentaire, les exigences croissantes en matière de chaîne du froid pharmaceutique et l'adoption croissante de systèmes de réfrigération écoénergétiques accélèrent la demande de chambres froides et de congélateurs, soutenant ainsi une croissance soutenue du marché.

Analyse du marché des chambres froides et congélateurs en Asie-Pacifique

- Les chambres froides et les congélateurs, conçus pour assurer un stockage à température contrôlée à grande échelle, jouent un rôle essentiel dans les secteurs de la restauration, du commerce de détail, de la santé et de l'industrie pharmaceutique en garantissant un refroidissement constant, la protection des stocks et la conformité réglementaire.

- La demande croissante pour ces systèmes est principalement alimentée par la croissance des cuisines commerciales, des supermarchés, des entrepôts frigorifiques et de la distribution pharmaceutique, ainsi que par un intérêt accru pour l'efficacité énergétique, l'automatisation et les technologies de réfrigération durables.

- La Chine a dominé le marché des chambres froides et des congélateurs en 2025, grâce à son importante industrie agroalimentaire, à l'expansion de ses infrastructures d'entreposage frigorifique et à la croissance rapide des secteurs de la vente au détail organisée et de la restauration.

- L'Inde devrait connaître la croissance la plus rapide sur le marché des chambres froides et des congélateurs au cours de la période de prévision, en raison du développement rapide de son infrastructure de chaîne du froid et de la consommation croissante de produits périssables et surgelés.

- Le segment des systèmes au sol a dominé le marché avec une part de 68,9 % en 2025, grâce à sa structure robuste et à son adéquation aux applications de stockage intensif. Ces systèmes sont largement utilisés dans les entrepôts frigorifiques industriels et les centres de distribution traitant d'importants volumes. Les systèmes montés au sol offrent également une meilleure isolation et une capacité de charge supérieure.

Portée du rapport et segmentation du marché des chambres froides et congélateurs

|

Attributs |

Chambres froides et congélateurs : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des chambres froides et congélateurs en Asie-Pacifique

Adoption de technologies de réfrigération écoénergétiques et à faible potentiel de réchauffement global

- Une tendance majeure sur le marché des chambres froides est l'adoption croissante de systèmes écoénergétiques utilisant des fluides frigorigènes à faible potentiel de réchauffement global (PRG) afin de réduire l'impact environnemental et les coûts d'exploitation. Cette tendance est alimentée par des réglementations environnementales plus strictes et une prise de conscience accrue des exploitants commerciaux en matière de développement durable et de consommation d'énergie.

- Par exemple, des fabricants comme Hussmann proposent des solutions de réfrigération utilisant des fluides frigorigènes naturels afin de répondre aux exigences réglementaires tout en garantissant des performances de refroidissement fiables. Ces systèmes aident les entreprises à réduire leurs émissions de carbone et à se conformer aux normes environnementales en constante évolution.

- Les exploitants de services de restauration commerciale et les installations d'entreposage frigorifique modernisent de plus en plus leurs infrastructures de réfrigération anciennes en les remplaçant par des systèmes de chambres froides plus récents et économes en énergie. Cette transition permet une meilleure stabilité de la température et réduit les dépenses énergétiques à long terme.

- Les secteurs de la distribution et de l'agroalimentaire privilégient les technologies de réfrigération offrant des performances constantes et une consommation d'énergie réduite. Cette tendance renforce la demande en compresseurs de pointe, matériaux d'isolation et systèmes de contrôle intelligents.

- Les établissements de santé et pharmaceutiques adoptent également des chambres froides à haute efficacité énergétique afin de garantir un contrôle précis de la température des produits sensibles. Cette tendance renforce le rôle des technologies durables dans divers secteurs d'utilisation finale.

- De manière générale, l'accent croissant mis sur l'efficacité, la conformité réglementaire et la durabilité façonne l'évolution des chambres froides et des congélateurs vers des solutions de réfrigération plus respectueuses de l'environnement.

Dynamique du marché des chambres froides et congélateurs en Asie-Pacifique

Conducteur

Demande croissante de stockage à température contrôlée dans les chaînes d'approvisionnement alimentaires et pharmaceutiques

- L'expansion des chaînes d'approvisionnement agroalimentaires et pharmaceutiques stimule la demande en solutions de stockage fiables à température contrôlée afin de préserver la qualité et la sécurité des produits. Les chambres froides et les congélateurs répondent aux besoins de stockage à grande échelle des opérations de transformation, de distribution et de vente au détail.

- Par exemple, les entreprises agroalimentaires utilisent des chambres froides pour préserver la fraîcheur de leurs produits lors du stockage et de la distribution, tandis que les entreprises pharmaceutiques dépendent d'un refroidissement précis pour les vaccins et les produits biologiques. Cette dépendance généralisée renforce la demande constante du marché.

- La croissance des supermarchés, des entrepôts frigorifiques et des cuisines commerciales entraîne une augmentation de l'installation de chambres froides. Ces installations nécessitent des solutions de refroidissement fiables pour gérer d'importants volumes de stocks.

- La consommation mondiale croissante de produits surgelés et périssables alimente la demande en infrastructures de stockage frigorifique performantes. Ceci renforce l'importance des chambres froides et des congélateurs tout au long des chaînes d'approvisionnement.

- L'expansion continue de la logistique des produits thermosensibles soutient cette dynamique et contribue à une croissance soutenue du marché au cours de la période prévisionnelle.

Retenue/Défi

Coûts initiaux d'installation et de maintenance élevés

- Le marché des chambres froides et des congélateurs est confronté à des difficultés liées aux coûts d'installation initiaux élevés associés à l'équipement, à l'isolation et à l'intégration du système. Ces coûts peuvent constituer un frein pour les petites et moyennes entreprises.

- Par exemple, l'installation de chambres froides de grande capacité nécessite souvent des aménagements personnalisés, des mises à niveau électriques et une main-d'œuvre spécialisée, ce qui augmente le coût total du projet. Cela freine leur adoption rapide par les utilisateurs finaux sensibles aux coûts.

- Les opérations de maintenance courantes, notamment l'entretien des compresseurs et la gestion des fluides frigorigènes, augmentent les coûts d'exploitation à long terme. Ces facteurs influent sur le coût total de possession pour les exploitants.

- La consommation d'énergie et les coûts de réparation alourdissent encore la charge financière si les systèmes ne sont pas optimisés ou entretenus régulièrement. Cela engendre des hésitations chez les acheteurs potentiels.

- Par conséquent, l'équilibre entre performance, conformité et accessibilité financière demeure un défi majeur qui influence les décisions d'achat sur le marché.

Analyse du marché des chambres froides et congélateurs en Asie-Pacifique

Le marché est segmenté en fonction du type, du type de système, du type de porte, de la technologie, du type de rideau, du type de montage, du canal de distribution et de l'utilisateur final.

- Par type

Le marché des chambres froides est segmenté, selon le type, en systèmes autonomes, à condensation déportée, à condensation multiplexée et autres. Le segment à condensation déportée a dominé le marché en 2025, générant la plus grande part de revenus grâce à sa capacité à gérer d'importantes charges frigorifiques et à maintenir une température constante dans de vastes installations commerciales et industrielles. Ces systèmes sont largement privilégiés dans les supermarchés, les unités de transformation alimentaire et les entrepôts frigorifiques en raison de la réduction de la chaleur et du bruit dans les zones de stockage. Les unités à condensation déportée offrent également une meilleure efficacité énergétique et une maintenance simplifiée grâce au positionnement des compresseurs hors de l'espace réfrigéré. Leur modularité et leur longue durée de vie favorisent leur adoption par les utilisateurs à forte capacité. Par ailleurs, l'accent mis par la réglementation sur la sécurité alimentaire et le respect des normes de température continue de stimuler la demande pour ce segment.

Le segment des systèmes autonomes devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par leur adoption croissante par les petits restaurants, les cafés et les commerces alimentaires spécialisés. Ces systèmes offrent une conception compacte, une installation simplifiée et des coûts initiaux réduits, ce qui les rend idéaux pour les espaces restreints. La croissance des restaurants à service rapide et des commerces alimentaires indépendants stimule encore davantage la demande. Leur simplicité d'utilisation et leur installation simplifiée séduisent également les nouveaux clients. Les progrès réalisés en matière de compresseurs à haut rendement énergétique et de fluides frigorigènes écologiques renforcent leur attractivité sur le marché.

- Par type de système

Selon le type de système, le marché est segmenté en systèmes déportés, systèmes déportés pré-assemblés, systèmes frigorifiques standard à montage supérieur, systèmes à montage latéral, systèmes à montage en selle, systèmes frigorifiques de type penthouse, systèmes frigorifiques enroulables et autres. Le segment des systèmes déportés a dominé le marché en 2025, grâce à son utilisation généralisée dans les entrepôts frigorifiques de grande capacité, les centres de distribution alimentaire et les installations pharmaceutiques. Ces systèmes offrent des performances de refroidissement stables tout en minimisant les gains de chaleur internes, répondant ainsi aux exigences strictes de stockage à température contrôlée. Leur flexibilité de configuration et leur compatibilité avec les grandes chambres froides contribuent à leur adoption croissante. La durabilité et la facilité d'entretien accrues du système favorisent une efficacité opérationnelle à long terme.

Le segment des systèmes distants préassemblés devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à la réduction du temps d'installation et à une moindre dépendance à la main-d'œuvre. Ces systèmes sont de plus en plus plébiscités par les opérateurs qui recherchent un déploiement plus rapide et des performances prévisibles. La demande croissante des chaînes de distribution et des entreprises de restauration en pleine expansion soutient cette croissance. La conception testée en usine améliore également la fiabilité et la conformité aux réglementations énergétiques.

- Par type de porte

En fonction du type de porte, le marché se segmente en portes simples, doubles, triples, à charnières, coulissantes manuelles, coulissantes motorisées et autres. Le segment des portes doubles détenait la plus grande part de marché en 2025, grâce à son adéquation aux chambres froides de moyenne et grande taille nécessitant des accès fréquents. Les portes doubles améliorent l'efficacité des flux de travail en fluidifiant la circulation des marchandises et du personnel. Elles contribuent également à minimiser les pertes de température lors des opérations de chargement et de déchargement. Leur large adoption dans les secteurs de l'agroalimentaire et de l'hôtellerie-restauration renforce leur position dominante.

Le segment des portes coulissantes motorisées devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'automatisation croissante des entrepôts frigorifiques. Ces portes améliorent l'efficacité opérationnelle, réduisent les interventions manuelles et renforcent les normes d'hygiène. L'attention accrue portée à la sécurité des travailleurs et aux économies d'énergie favorise également leur adoption. L'intégration de capteurs intelligents et de systèmes de contrôle d'accès contribue à leur attrait grandissant.

- Par la technologie

En fonction de la technologie, le marché est segmenté en systèmes manuels, semi-automatiques et entièrement automatiques. Le segment manuel dominait le marché en 2025, grâce à son coût inférieur, sa simplicité d'utilisation et sa large diffusion dans les petites et moyennes entreprises. Les systèmes manuels restent populaires dans les régions en développement où les contraintes budgétaires influencent les décisions d'achat. Leur facilité d'entretien et leur faible dépendance aux composants électroniques contribuent également à soutenir la demande.

Le segment entièrement automatisé devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de solutions de stockage frigorifique intelligentes. Ces systèmes permettent un contrôle précis de la température, une optimisation énergétique et une réduction de l'intervention humaine. L'augmentation des investissements dans la logistique alimentaire avancée et le stockage pharmaceutique accélère leur adoption. L'intégration de systèmes de surveillance et d'alarme renforce encore leur fiabilité.

- Par type de rideau

Selon le type de rideau, le marché se divise en rideaux à lanières et rideaux d'air. Le segment des rideaux à lanières a généré la plus grande part de revenus en 2025, grâce à son rapport coût-efficacité et à sa facilité d'installation. Largement utilisés pour limiter les pertes d'air froid tout en permettant la circulation fréquente du personnel et des équipements, les rideaux à lanières sont particulièrement appréciés dans les industries agroalimentaires. Leur durabilité et leurs faibles besoins d'entretien contribuent également à leur adoption croissante.

Le segment des rideaux d'air devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande croissante de solutions écoénergétiques. Les rideaux d'air contribuent au maintien des températures internes sans barrières physiques, améliorant ainsi l'hygiène et l'efficacité opérationnelle. Leur adoption croissante dans les cuisines professionnelles et les entrepôts frigorifiques à fort trafic soutient cette croissance.

- Par type de montage

Selon le type de montage, le marché se divise en deux segments : les systèmes au sol et les systèmes hors sol. En 2025, le segment des systèmes au sol dominait le marché avec une part de marché de 68,9 %, grâce à leur robustesse structurelle et à leur aptitude aux applications de stockage intensif. Ces systèmes sont largement utilisés dans les entrepôts frigorifiques industriels et les centres de distribution traitant d’importants volumes. Les systèmes au sol offrent également une meilleure isolation et une capacité de charge supérieure.

Le segment des revêtements de sol non destinés à cet usage devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à un nettoyage facilité et au respect des normes d'hygiène. L'adoption croissante de ces solutions dans les industries pharmaceutiques et agroalimentaires soutient la demande. L'optimisation de l'espace et l'amélioration des normes sanitaires contribuent également à la croissance du marché.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en ventes directes/B2B, e-commerce, magasins spécialisés et autres. Le segment des ventes directes/B2B détenait la plus grande part de marché en 2025, grâce aux exigences des systèmes personnalisés et aux achats en gros volumes des clients professionnels. Le contact direct permet de proposer des solutions sur mesure, un support technique et des contrats de service à long terme. Des relations étroites avec les fabricants renforcent encore cette position dominante.

Le secteur du commerce électronique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la digitalisation croissante des achats et la standardisation des offres de produits. Les plateformes en ligne offrent une meilleure visibilité des produits et des prix compétitifs. L'adoption croissante par les PME et les indépendants accélère cette croissance.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en brasseries, chimie, entrepôts frigorifiques, cuisines professionnelles et restaurants, stockage de fleurs, agroalimentaire, hôpitaux et morgues, systèmes de réfrigération mobiles, produits pharmaceutiques et laboratoires de recherche. Le segment agroalimentaire a dominé le marché en 2025, porté par des réglementations strictes en matière de sécurité alimentaire et une forte demande en stockage à température contrôlée. Le développement des réseaux de transformation, de distribution et de vente au détail des produits alimentaires soutient cette demande. Le besoin constant de réfrigération fiable tout au long des chaînes d'approvisionnement conforte la position dominante de ce segment.

Le secteur pharmaceutique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante en matière de stockage de vaccins et de produits biologiques. Les exigences strictes de conservation des températures favorisent l'adoption de systèmes de réfrigération de pointe. Le développement des infrastructures de santé et de la recherche pharmaceutique accélère encore l'expansion du marché.

Analyse régionale du marché des chambres froides et congélateurs en Asie-Pacifique

- La Chine a dominé le marché des chambres froides et des congélateurs en 2025, avec la plus grande part de revenus, grâce à son importante industrie agroalimentaire, à l'expansion de ses infrastructures d'entreposage frigorifique et à la croissance rapide des secteurs de la grande distribution et de la restauration.

- Le soutien gouvernemental important au développement de la chaîne du froid, combiné à la demande croissante de stockage à température contrôlée pour les produits alimentaires, pharmaceutiques et agricoles, renforce le leadership de la Chine sur le marché régional.

- La présence de grands fabricants nationaux de systèmes de réfrigération, l'expansion continue des capacités des entrepôts frigorifiques et l'adoption de chambres froides à haut rendement énergétique continuent de consolider la position dominante de la Chine au cours de la période prévisionnelle. La croissance des plateformes de commerce électronique de produits alimentaires et la modernisation de la logistique alimentaire renforcent encore la pénétration du marché dans les régions urbaines et périurbaines.

Analyse du marché japonais des chambres froides et des congélateurs

Le marché japonais devrait connaître une croissance soutenue entre 2026 et 2033, grâce à son infrastructure de distribution alimentaire performante, à ses normes élevées en matière de sécurité alimentaire et à une forte demande de solutions de stockage frigorifique fiables. Les restaurateurs et les distributeurs privilégient les chambres froides hautes performances offrant un contrôle précis de la température et une efficacité énergétique optimale. La demande de systèmes compacts et technologiquement avancés est en hausse en raison des contraintes d'espace en milieu urbain. L'innovation continue, l'automatisation et le remplacement des infrastructures frigorifiques vieillissantes contribuent à la croissance soutenue du marché japonais.

Analyse du marché indien des chambres froides et congélateurs

L'Inde devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide du marché des chambres froides et congélateurs de la région Asie-Pacifique entre 2026 et 2033, grâce à l'expansion rapide de son infrastructure de chaîne du froid et à la consommation croissante de produits périssables et surgelés. L'augmentation des investissements dans la transformation alimentaire, le stockage pharmaceutique et la grande distribution accélère l'adoption des systèmes de réfrigération de type chambre froide. La demande de solutions de stockage frigorifique économiques et évolutives est particulièrement forte auprès des petites et moyennes entreprises. Le développement des plateformes de commerce électronique alimentaire, les initiatives gouvernementales soutenant le développement de la chaîne du froid et l'attention accrue portée à la sécurité alimentaire positionnent l'Inde comme le marché à la croissance la plus rapide de la région.

Part de marché des chambres froides et congélateurs en Asie-Pacifique

Le secteur des chambres froides et des congélateurs est principalement dominé par des entreprises bien établies, notamment :

- Perlick Corporation (États-Unis)

- WHYNTER LLC (États-Unis)

- ULine (États-Unis)

- NewAir et NewAir (États-Unis)

- Lancer Worldwide (États-Unis)

- Haier Inc. (Chine)

- Vinotemp (États-Unis)

- Réfrigérateur Foster, division d'ITW Ltd (Royaume-Uni)

- Master-Bilt Products, LLC (États-Unis)

- NorLake, Inc. (États-Unis)

- KOLPAK (États-Unis)

- BSH Hausgeräte GmbH (Allemagne)

- AB Electrolux (Suède)

- Amerikooler (États-Unis)

- Zhejiang Xingxing Refrigeration Co., Ltd. (Chine)

- Arctic Industries (États-Unis)

- Beverage-Air (États-Unis)

- Precision Refrigeration Ltd (Royaume-Uni)

- Polar King International, Inc. (États-Unis)

- supcool (États-Unis)

Dernières évolutions du marché des chambres froides et congélateurs en Asie-Pacifique

- En janvier 2025, Hussmann, une entreprise de Panasonic, a lancé Evolve Technologies afin de promouvoir des pratiques de réfrigération durables grâce à l'utilisation de fluides frigorigènes à faible PRG tels que le R-744 (CO₂) et le R-290 (propane). Cette initiative témoigne d'une évolution stratégique vers des systèmes de réfrigération respectueux de l'environnement, conformes aux réglementations climatiques mondiales de plus en plus strictes. En privilégiant les fluides frigorigènes naturels à faible impact environnemental, l'entreprise renforce sa position sur le marché des solutions durables pour la chaîne du froid. Cette démarche devrait avoir un impact positif sur le marché des chambres froides et des congélateurs en accélérant l'adoption de systèmes économes en énergie et respectueux de l'environnement dans les secteurs commerciaux et industriels.

- En novembre 2024, Anthony a lancé sa porte automatique de cave à bière pour chambres froides, équipée de capteurs de mouvement permettant une circulation bidirectionnelle fluide et sans encombrement. Cette innovation vise à réduire l'encombrement et à améliorer l'accessibilité dans les commerces et les établissements de restauration à fort trafic. En minimisant la manutention et en optimisant la réactivité de la porte, la solution contribue à une meilleure conservation de la température et à une efficacité énergétique accrue. Cette avancée devrait améliorer l'efficacité opérationnelle et l'expérience utilisateur, favorisant ainsi son adoption par les détaillants et les professionnels de la restauration en quête d'automatisation et d'optimisation des flux de travail.

- En mai 2021, Arctic Industries, avec le soutien de Stoic Holdings, a collaboré avec le groupe Fischer dans le cadre d'une initiative de croissance stratégique pour le fabricant de chambres froides et de congélateurs. Cette collaboration visait à renforcer les capacités de production, à étendre la présence sur le marché et à tirer parti de l'expertise partagée en matière de solutions de réfrigération. De tels partenariats favorisent généralement l'innovation produit et l'expansion opérationnelle. Cette initiative a permis à Arctic Industries de consolider sa position concurrentielle et a contribué aux progrès technologiques continus sur le marché des chambres froides.

- En février 2021, BSH Hausgeräte GmbH a noué un partenariat avec le Programme alimentaire mondial des Nations Unies et JOBLINGE afin de lutter contre la faim dans le monde et le chômage des jeunes. Ce partenariat a mis en lumière l'engagement de BSH en matière de responsabilité sociale et de développement durable à long terme, au-delà de ses activités de production principales. En participant à des initiatives soutenant la sécurité alimentaire et le développement des compétences, l'entreprise a renforcé son image et la confiance de ses parties prenantes. Ces efforts peuvent indirectement consolider la présence de BSH sur le marché des chambres froides et des congélateurs en alignant la marque sur des objectifs sociétaux et de développement durable plus larges.

- En janvier 2021, Emerson a lancé une nouvelle plateforme de groupes de condensation conformes à la norme AWEF (Annual Walk-In Energy Factor) pour chambres froides, en réponse à la mise à jour de la réglementation du Département de l'Énergie. Ce lancement témoigne de l'engagement d'Emerson à respecter les normes d'efficacité énergétique en constante évolution dans le secteur du froid. Ces groupes ont été conçus pour aider les exploitants à réduire leur consommation d'énergie tout en maintenant des performances de refroidissement fiables. Ce développement a favorisé la croissance du marché en encourageant le remplacement des systèmes anciens et en réaffirmant l'importance de solutions de réfrigération écoénergétiques et conformes à la réglementation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.