Asia Pacific Wearable Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

410.00 Million

USD

1,353.44 Million

2025

2033

USD

410.00 Million

USD

1,353.44 Million

2025

2033

| 2026 –2033 | |

| USD 410.00 Million | |

| USD 1,353.44 Million | |

| % | |

|

Segmentation du marché des dispositifs portables en Asie-Pacifique, par produit (bracelets, lunettes, chaussures, tours de cou, vêtements et autres), type (textiles intelligents, passifs, actifs, ultra-intelligents et non textiles), secteur (produits de consommation, santé, industrie et autres), utilisateurs finaux (particuliers et entreprises) - Tendances et prévisions du marché jusqu'en 2033

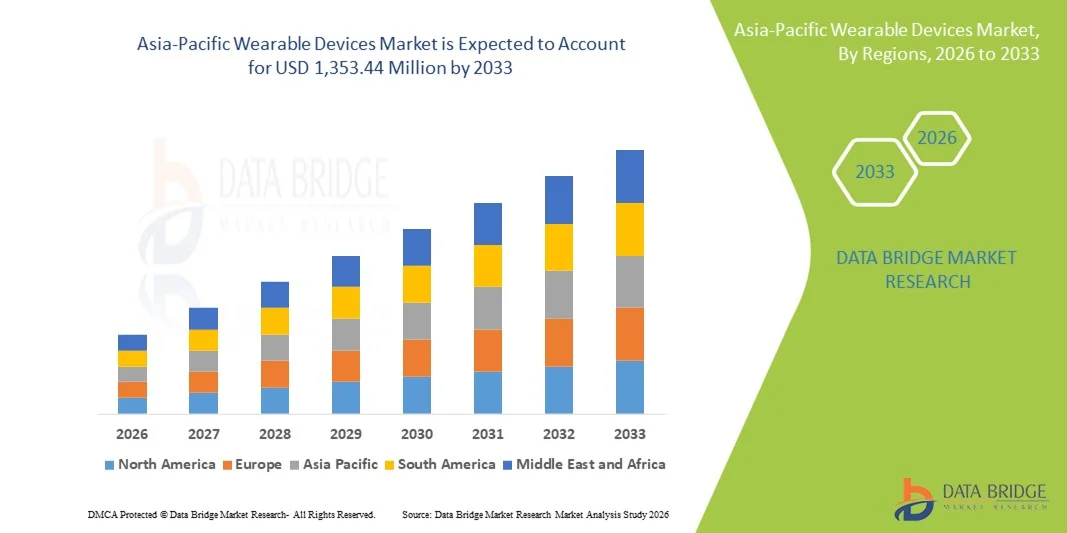

Taille du marché des dispositifs portables en Asie-Pacifique

- Le marché des dispositifs portables en Asie-Pacifique était évalué à 410 millions de dollars américains en 2025 et devrait atteindre 1 353,44 millions de dollars américains d’ici 2033 , soit un TCAC de 16,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante du suivi de la santé, du suivi de la condition physique et des technologies portables connectées, ainsi que par l'intégration croissante des capacités de l'Internet des objets (IoT) et de l'intelligence artificielle (IA) dans les dispositifs portables des secteurs de la santé, du sport et de l'électronique grand public.

- Par ailleurs, la sensibilisation croissante des consommateurs à la santé et au bien-être personnels, conjuguée à la demande de solutions de surveillance pratiques et en temps réel, favorise la prolifération des objets connectés dans les zones urbaines et périurbaines. Ces facteurs convergents accélèrent l'adoption des technologies portables, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs portables en Asie-Pacifique

- Les appareils portables, notamment les montres connectées , les traqueurs d'activité et les gadgets de surveillance de la santé, sont des composantes de plus en plus essentielles de la gestion de la santé personnelle, du suivi de la forme physique et des modes de vie connectés, tant dans le secteur grand public que dans le secteur de la santé, grâce à leur surveillance en temps réel, leur connectivité et leur intégration transparente avec les plateformes mobiles et cloud.

- La demande croissante d'appareils portables est principalement due à une sensibilisation accrue à la santé, à l'adoption croissante des technologies connectées et à la préférence grandissante des consommateurs pour des solutions de suivi de la santé et de la forme physique pratiques et utilisables en mobilité.

- La Chine a dominé le marché des objets connectés portables en Asie-Pacifique avec une part de revenus de 45,3 %, caractérisée par une adoption précoce de ces technologies, un taux de pénétration élevé des smartphones et une forte présence de fabricants nationaux et internationaux. Des villes comme Pékin et Shanghai ont connu une croissance substantielle des bracelets connectés et des traqueurs d'activité, portée par le suivi de santé assisté par l'IA et l'intégration d'applications mobiles.

- L'Inde devrait être le pays connaissant la croissance la plus rapide sur le marché des dispositifs portables en Asie-Pacifique au cours de la période de prévision, en raison de la hausse des revenus disponibles, de l'amélioration de l'alphabétisation numérique et de l'intérêt croissant des populations urbaines pour la santé et le bien-être, ce qui favorise l'adoption des dispositifs portables dans les zones métropolitaines.

- Le segment des objets connectés au poignet a dominé le marché des dispositifs portables avec une part de marché de 40,9 % en 2025, grâce à sa multifonctionnalité, ses fonctions de suivi de la santé et son intégration transparente avec les smartphones et les écosystèmes de fitness.

Portée du rapport et segmentation du marché des dispositifs portables en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché des dispositifs portables en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs portables en Asie-Pacifique

Fonctionnalités améliorées grâce à l'intégration de l'IA et de la santé

- Une tendance majeure et en pleine accélération sur le marché des dispositifs portables en Asie-Pacifique est l'intégration croissante de l'intelligence artificielle (IA) et des technologies de surveillance de la santé, ce qui permet d'obtenir des informations en temps réel sur la forme physique, les constantes vitales et les habitudes de vie.

- Par exemple, le bracelet connecté Mi Smart Band intègre la reconnaissance d'activité et le suivi du sommeil pilotés par l'IA pour fournir des informations personnalisées sur la santé, tandis que les modèles d'Apple Watch proposent le suivi de l'ECG et de l'oxygénation sanguine pour une gestion proactive de la santé.

- L'intelligence artificielle intégrée aux objets connectés permet de prédire les anomalies de santé, de proposer un coaching sportif personnalisé et de générer des alertes intelligentes en cas d'irrégularités du rythme cardiaque ou du niveau d'activité. Par exemple, les algorithmes d'IA de Fitbit analysent les cycles de sommeil et d'activité physique pour suggérer des ajustements du mode de vie.

- L'intégration fluide des objets connectés aux smartphones, aux applications mobiles et aux plateformes cloud permet une gestion centralisée des données de santé et de forme physique. Via une interface unique, les utilisateurs peuvent suivre de nombreux indicateurs de santé, se fixer des objectifs et obtenir des informations, pour une expérience de bien-être unifiée et personnalisée.

- Cette tendance vers des objets connectés plus intelligents, interconnectés et axés sur la santé redéfinit profondément les attentes des utilisateurs en matière de suivi personnel. Par conséquent, des entreprises comme Garmin développent des objets connectés dotés d'intelligence artificielle, d'analyses prédictives de la santé et de conseils d'entraînement avancés.

- La demande en objets connectés dotés d'un suivi intelligent de la santé et d'analyses basées sur l'IA croît rapidement dans les secteurs de la consommation et de la santé, les utilisateurs privilégiant de plus en plus les solutions de bien-être personnalisées et fondées sur les données.

- L'essor des objets connectés personnalisables et à la pointe de la mode est une tendance croissante. Les marques proposent des bracelets et des designs élégants et interchangeables pour séduire les millennials férus de technologie. Par exemple, Fitbit Luxe et Apple Watch Hermès plaisent aux utilisateurs qui recherchent à la fois fonctionnalité et style.

Dynamique du marché des dispositifs portables en Asie-Pacifique

Conducteur

Sensibilisation croissante à la santé et adoption des outils numériques de remise en forme

- L'intérêt croissant porté à la santé, à la forme physique et au bien-être personnels, associé à la pénétration et à la connectivité croissantes des smartphones, est un facteur important de la demande accrue d'appareils portables.

- Par exemple, en avril 2025, Xiaomi a enrichi sa gamme Mi Band de capteurs de suivi de santé améliorés afin de répondre aux besoins d'une population urbaine de plus en plus soucieuse de sa forme physique, stimulant ainsi l'adoption des objets connectés en Asie-Pacifique.

- À mesure que les consommateurs prennent conscience des avantages du suivi de santé en temps réel et du bien-être proactif, les objets connectés offrent des fonctionnalités avancées telles que la surveillance de la fréquence cardiaque, le suivi du sommeil et des analyses d'activité personnalisées, constituant ainsi une amélioration significative par rapport aux méthodes traditionnelles de suivi de la condition physique.

- De plus, la popularité croissante des applications de fitness connectées et des écosystèmes de santé numérique fait des objets connectés un élément essentiel des routines de bien-être quotidiennes, offrant une intégration transparente avec les appareils mobiles et les plateformes cloud.

- La facilité d'accès à un suivi continu de la santé, à des conseils personnalisés en matière de remise en forme et au partage à distance des données médicales sont des facteurs clés qui favorisent l'adoption des objets connectés dans les populations urbaines et périurbaines. La tendance vers des appareils abordables et faciles d'utilisation contribue également à la croissance du marché.

- L'essor des initiatives de bien-être en entreprise dans des pays comme le Japon, la Corée du Sud et l'Australie stimule la demande d'objets connectés parmi les employés, les entreprises encourageant le suivi de la santé et les programmes de prévention. Par exemple, certaines entreprises fournissent des appareils Fitbit ou Garmin à leurs employés pour suivre leur activité physique et promouvoir le bien-être.

- La présence croissante de salles de sport et de studios de fitness connectés à l'Internet des objets (IoT) stimule l'adoption des objets connectés, car les équipements et les applications de fitness se synchronisent avec ces appareils pour proposer des programmes d'entraînement personnalisés et des indicateurs de performance. Par exemple, les appareils Technogym s'intègrent directement aux principales plateformes d'objets connectés pour une analyse en temps réel.

Retenue/Défi

Limitations de l'autonomie de la batterie et problèmes de confidentialité des données

- Les limitations des performances des batteries, les besoins fréquents de recharge et la courte durée de vie opérationnelle de certains appareils portables constituent un défi important pour une pénétration plus large du marché.

- Par exemple, des rapports faisant état d'une consommation de batterie rapide dans certaines montres connectées d'entrée de gamme ont rendu certains consommateurs hésitants à adopter des solutions portables avancées.

- Relever ces défis grâce à du matériel écoénergétique, une autonomie accrue et des logiciels optimisés est essentiel pour améliorer l'expérience utilisateur. Des entreprises comme Samsung et Fitbit mettent l'accent sur l'autonomie prolongée et les modes d'IA basse consommation pour rassurer les acheteurs potentiels. Par ailleurs, les préoccupations liées à la collecte, au stockage et à l'utilisation des données de santé personnelles peuvent constituer des freins à l'adoption, notamment sur les marchés soucieux de la protection de la vie privée.

- Bien que les mesures de sécurité des données s'améliorent, les craintes liées aux violations potentielles et à l'accès non autorisé aux informations de santé sensibles peuvent encore freiner leur adoption généralisée.

- Surmonter ces défis grâce à des technologies de batteries améliorées, un chiffrement des données robuste et une sensibilisation des consommateurs aux meilleures pratiques en matière de protection de la vie privée sera essentiel à la croissance durable du marché.

- Les variations des normes réglementaires dans les pays de la région Asie-Pacifique engendrent des difficultés de conformité, ralentissent le lancement de produits et augmentent les coûts de développement pour les fabricants. Par exemple, certains dispositifs nécessitent des certifications distinctes en Inde, en Chine et au Japon.

- L'interopérabilité limitée entre les appareils et les plateformes peut frustrer les utilisateurs et freiner leur adoption, car tous les objets connectés ne s'intègrent pas parfaitement aux applications de santé tierces ou aux systèmes hospitaliers. Par exemple, certains modèles Xiaomi peuvent ne pas se synchroniser entièrement avec Apple Health ou les portails hospitaliers.

Portée du marché des dispositifs portables en Asie-Pacifique

Le marché est segmenté en fonction du produit, du type, du secteur d'activité et des utilisateurs finaux.

- Sous-produit

Le marché des objets connectés portables en Asie-Pacifique est segmenté, selon le type de produit, en montres connectées, lunettes connectées, chaussures, tours de cou, vêtements connectés et autres. Le segment des montres connectées dominait le marché en 2025, représentant 40,9 % des revenus, grâce à la multifonctionnalité des montres et bracelets connectés. Ces appareils sont plébiscités pour leur suivi continu de la santé et de l'activité, ainsi que pour leur intégration fluide avec les smartphones et les applications. En Chine, au Japon et en Corée du Sud, les consommateurs privilégient les montres connectées pour leur praticité, leur portabilité et les informations en temps réel qu'elles fournissent. De plus, elles intègrent souvent des fonctionnalités telles que le suivi de la fréquence cardiaque, l'analyse du sommeil, l'ECG et le coaching sportif basé sur l'IA, ce qui favorise leur adoption en milieu urbain et périurbain. Ce segment bénéficie également d'une forte notoriété et d'un marketing agressif de la part d'entreprises comme Apple, Garmin et Xiaomi, renforçant ainsi la confiance des consommateurs. En conclusion, les montres connectées restent les objets connectés portables les plus accessibles et les plus polyvalents de la région Asie-Pacifique.

Le segment des lunettes devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'adoption croissante des lunettes intelligentes compatibles avec la réalité augmentée et des systèmes d'affichage tête haute. Ces lunettes connectées offrent un accès mains libres aux notifications, à la navigation et aux expériences de réalité augmentée, ce qui les rend attractives pour les entreprises comme pour les particuliers. Cette croissance est soutenue par les innovations d'entreprises telles qu'Epson et Vuzix, qui ciblent les secteurs industriel, éducatif et de la santé. L'adoption des lunettes de réalité augmentée est également stimulée par les marchés du jeu vidéo et de la collaboration à distance, où les expériences immersives améliorent la productivité et l'engagement. L'urbanisation croissante et la hausse des revenus disponibles dans des pays comme l'Inde et Singapour alimentent encore davantage la demande. Par ailleurs, le soutien réglementaire à l'apprentissage numérique et à la sécurité au travail encourage les entreprises à investir dans des solutions de lunettes intelligentes.

- Par type

Le marché est segmenté, selon le type d'appareil, en textiles intelligents, passifs, actifs, ultra-intelligents et non textiles. Le segment actif a dominé le marché en 2025, grâce à son utilisation répandue dans le suivi de la santé en temps réel, le suivi de la condition physique et les applications de vie connectée. Les objets connectés actifs utilisent des capteurs intégrés, des algorithmes d'IA et la connectivité Bluetooth pour fournir des données continues sur la fréquence cardiaque, le niveau d'activité et les cycles de sommeil. Ce type d'objet est particulièrement apprécié des particuliers, des professionnels de santé et des sportifs pour sa précision et la pertinence des informations qu'il fournit. Des pays comme le Japon, la Chine et la Corée du Sud ont connu une forte adoption des objets connectés actifs, grâce à une population urbaine férue de technologie et à une sensibilisation croissante à la santé préventive. Les grandes marques, telles que Fitbit, Apple et Garmin, misent fortement sur les appareils actifs en raison de leurs marges bénéficiaires élevées et d'une demande constante des consommateurs. Les objets connectés actifs s'intègrent également parfaitement aux applications mobiles et aux plateformes cloud, favorisant ainsi l'engagement des utilisateurs sur le long terme et la croissance de l'écosystème.

Le segment des objets connectés ultra-intelligents devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par les innovations croissantes en matière d'IA, d'IoT et d'intégration de la télémédecine. Ces objets connectés combinent des technologies de capteurs avancées, des analyses de santé prédictives et une surveillance basée sur le cloud pour offrir des informations médicales et de bien-être hautement personnalisées. Des pays comme l'Inde et Singapour émergent comme des pôles de croissance grâce à la progression de la culture numérique, à la sensibilisation des millennials à leur santé et à l'adoption croissante de la télémédecine. Les dispositifs ultra-intelligents sont de plus en plus utilisés dans les établissements de santé pour le suivi des maladies chroniques et les soins post-opératoires, ce qui renforce leur crédibilité. Par ailleurs, l'essor des programmes de bien-être en entreprise et des initiatives de santé au travail encourage le déploiement de ces objets connectés parmi les employés. Ces dispositifs attirent également les utilisateurs précoces à la recherche de technologies de pointe, contribuant ainsi à la croissance du segment haut de gamme.

- Par secteur d'activité

Le marché des objets connectés portables en Asie-Pacifique est segmenté par secteur d'activité : produits grand public, santé, industrie et autres. Le segment des produits grand public a dominé le marché en 2025, générant la plus grande part de revenus. Cette domination s'explique par l'adoption croissante des objets connectés pour le suivi de la forme physique, la surveillance de la santé et la gestion du mode de vie. La popularité de ces objets connectés repose sur leur conception intuitive, leur prix abordable et leur intégration avec les applications mobiles et les services cloud. Les populations urbaines de Chine, du Japon et de Corée du Sud constituent les principaux consommateurs, portées par une sensibilisation accrue à la santé et une adoption plus large des nouvelles technologies. Les marques privilégient les appareils élégants et multifonctionnels qui séduisent les millennials et la génération Z, contribuant ainsi à stimuler la demande. Les circuits de distribution traditionnels, les plateformes de vente en ligne et les boutiques de marque facilitent l'accès à ces objets et leur adoption. Par ailleurs, ce segment bénéficie d'innovations constantes, notamment dans le domaine du coaching basé sur l'IA, de l'analyse des données en temps réel et des défis sportifs sociaux.

Le secteur de la santé devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des dispositifs portables pour la télésurveillance des patients, la gestion des maladies chroniques et les programmes de santé numérique en milieu hospitalier. Des pays comme l'Inde, Singapour et l'Australie observent une augmentation des investissements dans les infrastructures de santé connectées, favorisant ainsi l'intégration des dispositifs portables. Ces derniers permettent une surveillance continue des constantes vitales, des systèmes d'alerte et la télémédecine, permettant une intervention précoce et réduisant les hospitalisations. Par ailleurs, les initiatives gouvernementales soutenant la santé numérique et les programmes de remboursement de la télésurveillance accélèrent l'adoption de ces dispositifs. Les partenariats entre les fabricants de dispositifs portables et les hôpitaux ou les assureurs contribuent également à cette croissance. Patients et aidants s'appuient de plus en plus sur ces dispositifs pour un suivi précis des données et une meilleure compréhension de leur état de santé, ce qui accroît le potentiel de ce marché.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché se segmente en particuliers et entreprises. Le segment des particuliers a dominé le marché en 2025, générant la plus grande part de revenus grâce à l'adoption généralisée des objets connectés et autres appareils grand public dédiés au suivi de la forme et de la santé. Les particuliers bénéficient d'un suivi continu de leurs constantes vitales, de leur activité physique et de l'intégration d'applications mobiles pour la visualisation des données et la définition d'objectifs. Les populations urbaines de Chine, du Japon et de Corée du Sud sont à l'avant-garde de cette adoption, grâce à un taux de pénétration élevé des smartphones et à une forte sensibilisation aux modes de vie connectés. Ces objets séduisent également les millennials férus de technologie et les passionnés de fitness en quête de praticité, d'informations personnalisées et d'expériences ludiques. Des entreprises comme Apple, Fitbit et Xiaomi ciblent les particuliers par le biais de campagnes marketing et d'intégrations à leurs écosystèmes, stimulant ainsi la croissance du marché. Ce segment profite également d'une sensibilisation accrue aux mesures de santé préventives, favorisant un engagement à long terme.

Le segment des entreprises devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des objets connectés dans les programmes de bien-être en entreprise, la sécurité industrielle et le suivi de la santé des employés. Dans des pays comme le Japon, l'Australie et Singapour, les entreprises fournissent de plus en plus d'objets connectés pour surveiller l'activité, l'ergonomie et le bien-être général de leurs employés. Dans les secteurs industriels, ces objets connectés améliorent la sécurité des travailleurs, détectent la fatigue et suivent l'exposition aux substances dangereuses. Les objets connectés compatibles avec la télémédecine permettent aux entreprises de gérer proactivement les risques pour la santé et de réduire l'absentéisme. La collaboration entre les fournisseurs d'objets connectés et les entreprises accélère leur adoption. La croissance de ce segment est également soutenue par les incitations gouvernementales en faveur des programmes de santé au travail et par l'adoption des technologies de santé numérique par les entreprises.

Analyse régionale du marché des dispositifs portables en Asie-Pacifique

- La Chine a dominé le marché des appareils portables en Asie-Pacifique avec la plus grande part de revenus (45,3 %), grâce à une adoption précoce des technologies portables, un taux de pénétration élevé des smartphones et une forte présence de fabricants nationaux et internationaux.

- Les consommateurs du pays apprécient particulièrement la multifonctionnalité, le suivi de la santé en temps réel et l'intégration transparente des appareils portables avec les smartphones, les applications mobiles et les plateformes cloud pour le suivi du bien-être et de la forme physique.

- Cette adoption généralisée est également favorisée par une forte présence de la marque à l'échelle nationale et internationale, la croissance des revenus disponibles et une population férue de technologie qui privilégie la prévention en matière de santé, faisant des dispositifs portables la solution de choix pour les particuliers et les programmes de bien-être en entreprise.

Analyse du marché chinois des dispositifs portables

Le marché chinois des objets connectés portables a généré 45,3 % des revenus en 2025, porté par une forte pénétration des smartphones, une population urbaine férue de technologie et une sensibilisation croissante à la santé et au bien-être. Les consommateurs privilégient de plus en plus les appareils multifonctionnels, tels que les bracelets connectés, pour le suivi continu de leur santé et de leur activité physique, ainsi que l'intégration d'applications mobiles. La présence croissante de marques nationales et internationales, conjuguée à l'augmentation du pouvoir d'achat, stimule davantage la croissance du marché. Par ailleurs, les initiatives gouvernementales soutenant la santé numérique, la recherche sur les technologies portables et les projets de villes intelligentes favorisent l'adoption de ces objets dans les centres urbains. L'intégration fluide des objets connectés portables aux plateformes de santé et de bien-être basées sur l'IA améliore la personnalisation du bien-être, faisant de la Chine un marché dominant en Asie-Pacifique.

Analyse du marché japonais des dispositifs portables

Le marché japonais des objets connectés connaît une forte croissance, portée par la culture high-tech du pays, le vieillissement de sa population et l'importance accordée à la santé et à la prévention. Cette adoption est stimulée par les bracelets connectés multifonctionnels et les appareils ultra-intelligents qui permettent un suivi continu de la santé, la détection des chutes et la gestion des maladies chroniques. L'intégration avec les services de télémédecine et les systèmes domotiques connectés contribue également à cette croissance. Les consommateurs japonais privilégient la praticité, la précision et la fiabilité, faisant des objets connectés un élément essentiel de leur quotidien, tant pour des applications personnelles que médicales. Par ailleurs, les innovations des marques locales et internationales d'objets connectés contribuent à l'engouement croissant pour les appareils connectés dotés d'intelligence artificielle.

Analyse du marché indien des dispositifs portables

Le marché indien des objets connectés portables a représenté 18 % des revenus du marché en 2025, une croissance portée par l'urbanisation rapide, l'augmentation des revenus disponibles et la progression des compétences numériques. L'Inde s'impose comme un marché majeur pour les bracelets connectés, les textiles intelligents et les dispositifs de suivi de la santé, tant pour les particuliers que pour les entreprises. Le développement des villes intelligentes, l'intérêt croissant pour le fitness et la disponibilité d'objets connectés portables abordables sont les principaux moteurs de ce marché. Les fabricants locaux et les marques internationales développent leurs canaux de distribution via la vente au détail en ligne et hors ligne, favorisant ainsi l'adoption de ces dispositifs. La sensibilisation accrue à la médecine préventive et à la télémédecine encourage également les utilisateurs à adopter les objets connectés portables pour un suivi continu de leur santé et une meilleure gestion de leur mode de vie.

Analyse du marché des dispositifs portables en Corée du Sud

Le marché sud-coréen des objets connectés connaît une croissance rapide grâce à l'infrastructure technologique avancée du pays, à un taux de pénétration élevé des smartphones et à un fort intérêt des consommateurs pour le suivi de leur santé et de leur forme physique. Les bracelets connectés multifonctionnels et les textiles intelligents sont de plus en plus utilisés pour le suivi de l'activité physique, la surveillance des soins de santé et les programmes de bien-être en entreprise. L'intégration avec des applications mobiles basées sur l'IA, des plateformes cloud et des objets connectés améliore l'expérience utilisateur et les informations personnalisées. L'accent mis par le gouvernement sur les initiatives de santé numérique et le développement des villes intelligentes soutient davantage l'expansion du marché. L'innovation locale, associée à des revenus disponibles élevés et à l'adoption d'un mode de vie urbain, stimule l'adoption des objets connectés tant par les particuliers que par les entreprises. Les partenariats entre les fabricants d'objets connectés et les prestataires de soins de santé accélèrent également la croissance dans la gestion des maladies chroniques et les solutions de télémédecine.

Part de marché des dispositifs portables en Asie-Pacifique

Le secteur des dispositifs portables en Asie-Pacifique est principalement dominé par des entreprises bien établies, notamment :

- Apple Inc. (États-Unis)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Xiaomi Corporation (Chine)

- Huawei Technologies Co., Ltd. (Chine)

- Garmin Ltd. (États-Unis)

- Sony Corporation (Japon)

- Withings (France)

- Omron Healthcare Co., Ltd. (Japon)

- A&D Company, Limited (Japon)

- Polar Electro Oy (Finlande)

- Transtek Medical (Chine)

- Bruit (Inde)

- Fire Boltt (Inde)

- Zepp Santé (Chine)

- BOAT Lifestyle Ltd. (Inde)

- Casio Computer Co., Ltd. (Japon)

- Fossil Group, Inc. (États-Unis)

- HTC Corporation (Taïwan)

- Acer Incorporated (Taïwan)

- Soundbrenner (Hong Kong)

Quels sont les développements récents sur le marché des dispositifs portables en Asie-Pacifique ?

- En novembre 2025, Wearable Devices Ltd. a conclu un accord de distribution exclusif avec Sky Commerce pour commercialiser ses bracelets neuronaux Mudra Band et Mudra Link, alimentés par l'IA, en Corée du Sud, soulignant ainsi l'expansion stratégique de ses dispositifs portables de pointe à commande gestuelle dans l'un des principaux pôles technologiques d'Asie.

- En novembre 2025, Wearable Devices Ltd. a également finalisé et présenté une technologie précommerciale d'estimation du poids basée sur l'EMG sur son bracelet neuronal Mudra Link, démontrant ainsi des capacités de détection avancées susceptibles d'élargir le champ d'application des dispositifs portables au-delà du suivi traditionnel de la santé et de la forme physique.

- En août 2025, Reliance a annoncé, lors de sa 48e assemblée générale annuelle, le lancement de ses lunettes connectées Jio Frames, dotées d'intelligence artificielle. Ce lancement marque l'entrée de l'entreprise sur le marché des technologies portables avancées avec des lunettes intelligentes conçues pour intégrer des fonctionnalités numériques aux lunettes de tous les jours et renforcer l'écosystème numérique en Inde et sur l'ensemble du marché Asie-Pacifique.

- En juillet 2025, le géant chinois du e-commerce Alibaba a annoncé le lancement des lunettes Quark AI, dotées de son modèle de langage propriétaire Qwen et de l'assistant IA Quark. Ce lancement marque son entrée sur le marché des objets connectés intelligents et témoigne d'une concurrence accrue dans la catégorie des lunettes intelligentes au sein du marché chinois en pleine expansion des objets connectés.

- En mai 2025, Whoop, la marque américaine d'objets connectés soutenue par Cristiano Ronaldo, a lancé les appareils Whoop 5.0 et Whoop MG, offrant une autonomie prolongée, un électrocardiogramme avancé et des informations sur la pression artérielle, élargissant ainsi les options de surveillance de la santé portables haut de gamme disponibles pour les amateurs de fitness dans la région Asie-Pacifique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.