Asia Pacific Wireless Fire Detection Market

Taille du marché en milliards USD

TCAC :

%

USD

5.49 Billion

USD

11.35 Billion

2024

2032

USD

5.49 Billion

USD

11.35 Billion

2024

2032

| 2025 –2032 | |

| USD 5.49 Billion | |

| USD 11.35 Billion | |

| % | |

|

Segmentation du marché de la détection d'incendie sans fil en Asie-Pacifique, par type de produit (détecteurs de fumée, de chaleur, de gaz, multicapteurs), type de système (systèmes entièrement sans fil, systèmes hybrides), type d'installation (nouvelle installation, installation de rénovation), application (intérieure, extérieure), secteur vertical (résidentiel, commercial, industriel, santé, administration publique, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la détection d'incendie sans fil

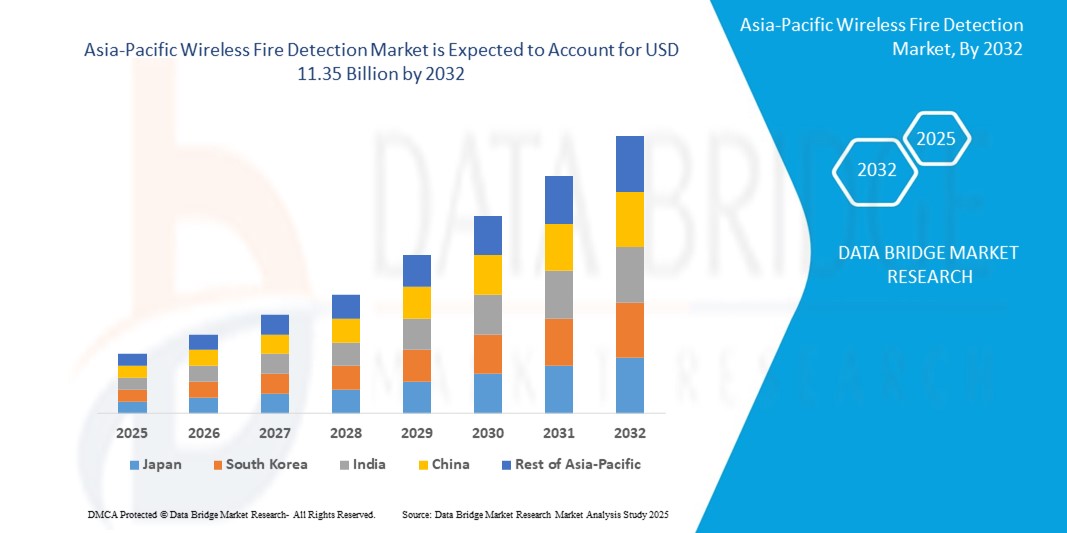

- La taille du marché de la détection d'incendie sans fil en Asie-Pacifique était évaluée à 5,49 milliards USD en 2024 et devrait atteindre 11,35 milliards USD d'ici 2032 , à un TCAC de 9,50 % au cours de la période de prévision.

- L'expansion du marché est principalement tirée par l'urbanisation rapide et le développement des infrastructures dans les économies émergentes comme la Chine, l'Inde, l'Indonésie et le Vietnam. Avec l'essor des nouveaux complexes résidentiels, des espaces commerciaux et des installations industrielles, la demande de systèmes de sécurité incendie économiques, évolutifs et non invasifs augmente, faisant des solutions sans fil un choix incontournable.

- De plus, les réglementations strictes en matière de sécurité incendie dans la région, notamment au Japon et en Corée du Sud, favorisent l'intégration de systèmes avancés de détection d'incendie sans fil dans les nouvelles constructions comme dans les projets de rénovation. Les gouvernements imposent de plus en plus le respect des normes de sécurité incendie dans des secteurs tels que l'industrie manufacturière, les transports et la santé.

Analyse du marché de la détection d'incendie sans fil

- Les systèmes de détection d'incendie sans fil connaissent un succès croissant dans la région Asie-Pacifique grâce à leur installation non invasive, leur rentabilité et leur grande fiabilité, ce qui les rend adaptés aux nouvelles constructions comme aux rénovations. Ces systèmes éliminent le besoin de câblage important, réduisant ainsi les coûts de main-d'œuvre et de matériaux, tout en offrant une grande flexibilité de déploiement dans les bâtiments commerciaux, les sites patrimoniaux, les usines et les établissements de santé.

- L'urbanisation rapide et la croissance des infrastructures dans les économies émergentes comme la Chine, l'Inde, l'Indonésie et les Philippines contribuent fortement à la demande croissante de systèmes de sécurité incendie avancés. Les bâtiments intelligents et les grands projets immobiliers intègrent des systèmes de détection d'incendie sans fil pour répondre aux réglementations strictes en matière de sécurité des bâtiments et améliorer la détection des menaces en temps réel.

- La fréquence croissante des incendies et les exigences gouvernementales en matière de sécurité incendie, telles que le Code national du bâtiment indien et la loi chinoise sur la protection contre les incendies, favorisent leur adoption dans les secteurs commercial, résidentiel et industriel. Les systèmes sans fil offrent un déploiement rapide et une perturbation minimale des opérations, ce qui les rend idéaux pour les zones à forte densité et les installations opérationnelles.

- La Chine est en tête du marché de la détection d'incendie sans fil en Asie-Pacifique, représentant plus de 35,9 % des parts de revenus régionales en 2024. Cette domination est attribuée à son adoption précoce des technologies intelligentes, à l'expansion du secteur de la construction et à des investissements importants dans les infrastructures de sécurité, en particulier dans les initiatives de villes intelligentes et les parcs industriels.

- L'Inde s'impose comme l'un des marchés à la croissance la plus rapide de la région, grâce à des initiatives gouvernementales telles que la Mission Villes Intelligentes et le programme « Make in India », ainsi qu'à une sensibilisation accrue à la sécurité au travail et au public. La prolifération des complexes commerciaux, des centres commerciaux et des immeubles de grande hauteur a amplifié le besoin de solutions de détection incendie flexibles et évolutives.

- Le segment des détecteurs de fumée détient la plus grande part de marché, avec 42,7 % en 2024, en raison de leur rôle essentiel dans la fourniture de signaux d'alerte précoce dans les environnements résidentiels et commerciaux. Leurs variantes sans fil sont largement utilisées dans les bâtiments historiques, les hôtels et les constructions modulaires, où la préservation de l'esthétique structurelle et la continuité opérationnelle sont primordiales.

Portée du rapport et segmentation du marché de la détection d'incendie sans fil

|

Attributs |

Informations clés sur le marché de la détection d'incendie sans fil |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la détection d'incendie sans fil

« La surveillance IoT et l'intégration d'infrastructures intelligentes stimulent l'innovation »

- L’une des principales tendances du marché de la détection d’incendie sans fil en Asie-Pacifique est l’intégration rapide des capacités IoT (Internet des objets), permettant une surveillance en temps réel, des diagnostics à distance et des systèmes intelligents de réponse aux incendies dans les bâtiments intelligents et les environnements industriels.

- Par exemple, en février 2024, Hochiki Corporation a lancé au Japon son système de détection d'incendie sans fil FIRElink+ de nouvelle génération, doté d'analyses IoT et de capacités d'alerte multizones adaptées aux bâtiments commerciaux et aux centres de données. Ce système accélère l'identification des menaces et renforce l'immunité aux fausses alarmes, répondant ainsi à la demande croissante d'infrastructures intelligentes.

- Les gouvernements de pays comme l'Inde, la Chine et l'Australie encouragent les initiatives de villes intelligentes, qui incluent des systèmes de sécurité intégrés. En mars 2024, le ministère indien du Logement et des Affaires urbaines a rendu obligatoire l'utilisation de systèmes de détection d'incendie sans fil dans les projets de villes intelligentes récemment approuvés, stimulant ainsi la demande dans les zones urbaines à forte densité.

- De plus, les fabricants intègrent la connectivité cloud et le contrôle des applications mobiles à leurs systèmes sans fil. En avril 2024, Siemens a lancé les applications cloud Cerberus en Asie du Sud-Est, permettant aux gestionnaires d'installations de surveiller à distance les systèmes de détection incendie, d'effectuer une maintenance prédictive et d'optimiser la préparation à la sécurité incendie depuis un tableau de bord centralisé.

- Les détecteurs d'incendie sans fil sont également conçus pour s'intégrer aux systèmes de gestion de l'énergie et de sécurité, créant ainsi des écosystèmes complets de bâtiments intelligents. Cette tendance s'accélère dans les bureaux, les centres commerciaux, les hôpitaux et les établissements d'enseignement des zones urbaines d'Asie-Pacifique.

Dynamique du marché de la détection d'incendie sans fil

Conducteur

« Règles strictes en matière de sécurité incendie et croissance des infrastructures de grande hauteur »

- Le marché de la détection d'incendie sans fil en Asie-Pacifique est largement stimulé par l'augmentation des réglementations en matière de sécurité incendie et le développement urbain croissant, en particulier l'essor des immeubles de grande hauteur où les systèmes sans fil sont préférés pour la modernisation et le câblage minimal.

- En janvier 2024, le ministère chinois de la Gestion des urgences a révisé son Code national de sécurité incendie, rendant obligatoire l'installation de systèmes d'alarme incendie sans fil avec contrôle en réseau pour les grands bâtiments commerciaux. Cette réglementation favorise leur déploiement dans les centres commerciaux, les aéroports et les plateformes de transport en commun.

- De même, le Code du bâtiment australien (BCA), mis à jour en 2024, exige désormais des systèmes de sécurité incendie sans fil avancés dans certains espaces commerciaux à locataires multiples et dans les infrastructures rurales éloignées où les installations filaires ne sont pas pratiques.

- Alors que la région Asie-Pacifique connaît une augmentation des investissements dans les villes intelligentes et les infrastructures, en particulier en Inde, au Vietnam et en Indonésie, la demande de systèmes de détection d’incendie évolutifs, non invasifs et fiables augmente rapidement.

- La facilité d’intégration, l’installation plus rapide et la perturbation minimale des opérations en cours rendent les systèmes de détection d’incendie sans fil attrayants pour les promoteurs immobiliers et les urbanistes municipaux.

Retenue/Défi

« Interférences de signaux et disparités réglementaires entre les pays »

- Malgré leurs avantages, les systèmes de détection d’incendie sans fil sont confrontés à des défis en termes de fiabilité du signal, en particulier dans les structures en béton denses ou les zones soumises à de fortes interférences électromagnétiques, ce qui est courant dans les anciens bâtiments commerciaux et industriels de la région Asie-Pacifique.

- Par exemple, dans un projet pilote de 2023 à Séoul, les développeurs ont signalé un taux de fausses alarmes supérieur de 17 % dans un complexe à usage mixte en raison de la distorsion du signal causée par le chevauchement des appareils sans fil et des murs structurels épais, soulignant la nécessité d'une meilleure gestion des fréquences et d'un meilleur étalonnage du système.

- Un autre obstacle majeur réside dans l'absence de réglementations normalisées en matière de sécurité incendie dans les pays d'Asie-Pacifique. Si des pays comme le Japon et l'Australie disposent de protocoles de sécurité sans fil bien définis, des marchés émergents comme la Birmanie ou le Cambodge manquent de normes uniformes, ce qui complique l'expansion régionale des fabricants.

- Les marchés sensibles aux coûts de la région posent également un défi, où les systèmes câblés sont toujours privilégiés en raison de coûts initiaux inférieurs, malgré les économies à long terme des alternatives sans fil.

- De plus, le manque de sensibilisation et de formation des gestionnaires d'installations et des inspecteurs de la sécurité incendie dans les pays en développement peut entraîner une mauvaise utilisation des systèmes ou un retard d'adoption. Les acteurs du secteur doivent privilégier les campagnes de sensibilisation et les solutions locales pour surmonter efficacement ces contraintes.

Portée du marché de la détection d'incendie sans fil

Le marché est segmenté en fonction du type de produit, du type de système, du type d'installation, de l'application et du secteur vertical.

• Par type de produit

En termes de type de produit, le segment des détecteurs de fumée a dominé le marché de la détection incendie sans fil en Asie-Pacifique, enregistrant la plus grande part de chiffre d'affaires en 2024. Les détecteurs de fumée sont largement privilégiés dans les bâtiments résidentiels et commerciaux en raison de leur rentabilité et de la fiabilité de leurs capacités d'alerte précoce. L'augmentation des exigences réglementaires concernant l'installation de détecteurs de fumée dans les logements dans des pays comme le Japon, la Chine et l'Australie stimule la demande.

Le segment des détecteurs multicapteurs devrait connaître le TCAC le plus rapide entre 2025 et 2032. Ces détecteurs combinent des capteurs de fumée, de chaleur et de gaz, offrant une précision de détection accrue et une réduction des fausses alarmes. Par exemple, en mars 2024, Panasonic a lancé sur le marché japonais un nouveau détecteur multicapteurs sans fil, conçu pour les bâtiments urbains à forte densité et les bureaux intelligents.

• Par type de système

En termes de type de système, les systèmes entièrement sans fil détenaient la plus grande part de marché en 2024, grâce à leur facilité d'installation, aux économies réalisées sur l'infrastructure de câblage et à leur flexibilité pour la rénovation des bâtiments anciens. Ces systèmes sont de plus en plus adoptés dans les projets de villes intelligentes en Inde et en Asie du Sud-Est, où l'urbanisation rapide exige des solutions de sécurité incendie évolutives et rapides à déployer.

Le segment des systèmes hybrides devrait enregistrer la plus forte croissance entre 2025 et 2032. Ces systèmes allient la fiabilité des réseaux câblés à la flexibilité des nœuds sans fil, ce qui les rend idéaux pour les grands complexes commerciaux et les installations industrielles. En 2024, Hochiki et Honeywell ont introduit des solutions hybrides de détection incendie dans des immeubles de grande hauteur en Chine et à Singapour, confirmant cette tendance.

• Par type d'installation

En fonction du type d'installation, les nouvelles installations représentaient la plus grande part du marché de l'Asie-Pacifique en 2024. L'essor des projets de construction sur site, notamment en Inde, au Vietnam et en Indonésie, entraîne le déploiement de systèmes de détection d'incendie sans fil dans les nouvelles tours résidentielles, les hôpitaux et les campus éducatifs.

Parallèlement, le segment des installations de rénovation devrait connaître une croissance annuelle composée (TCAC) plus rapide au cours de la période de prévision. Les bâtiments anciens, notamment les sites patrimoniaux et les bureaux gouvernementaux, adoptent de plus en plus de systèmes sans fil pour se conformer à l'évolution des réglementations de sécurité, sans nécessiter de modifications structurelles.

• Sur demande

En termes d'applications, le segment intérieur a dominé le marché en 2024, soutenu par une adoption généralisée dans les espaces clos tels que les bureaux, les habitations, les hôpitaux et les centres commerciaux. Les systèmes sans fil intérieurs offrent une réactivité plus rapide et une installation minimale, ce qui les rend particulièrement adaptés aux infrastructures existantes.

Le segment Outdoor devrait connaître une forte croissance d'ici 2032, portée par une prise de conscience croissante des risques d'incendie dans les parcs de stockage industriels, les parcs solaires et les installations de services publics. En 2024, Notifier by Honeywell a étendu ses solutions de détection sans fil extérieure en Australie pour les installations minières, pétrolières et gazières.

• Par verticalité

En termes de segmentation, le secteur commercial a enregistré la plus grande part de chiffre d'affaires en 2024, les systèmes sans fil étant largement déployés dans les centres commerciaux, les hôtels, les aéroports et les immeubles de bureaux. L'attention accrue portée à la sécurité des employés et du public, ainsi qu'au respect des nouvelles normes de sécurité incendie, stimule la demande.

Le secteur de la santé devrait connaître la croissance la plus rapide entre 2025 et 2032. Les hôpitaux et les laboratoires investissent dans des systèmes avancés de détection d'incendie sans fil pour protéger les équipements critiques et garantir la sécurité des patients. Par exemple, en février 2024, plusieurs hôpitaux privés de Singapour et de Corée du Sud ont adopté des systèmes de détection de gaz et de fumée sans fil intégrés à des panneaux d'alerte infirmiers et à des unités de surveillance centrales.

Le segment industriel connaît également un essor important en raison du besoin de détection fiable dans des environnements dangereux et dynamiques, en particulier dans la fabrication de produits chimiques et électroniques.

Analyse régionale du marché de la détection d'incendie sans fil

- L'Asie-Pacifique est sur le point de devenir le marché régional à la croissance la plus rapide pour les systèmes de détection d'incendie sans fil, avec une croissance prévue à un TCAC significatif jusqu'en 2032. Cette croissance est alimentée par une urbanisation rapide, des investissements accrus dans les infrastructures et des réglementations strictes en matière de sécurité incendie dans les principales économies, notamment la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie.

- La demande de solutions de détection incendie sans fil est stimulée par la préférence croissante pour les installations de rénovation dans les infrastructures vieillissantes et par la nécessité de déployer des systèmes de sécurité incendie plus rapidement et plus économiquement dans les nouveaux bâtiments. Les avancées technologiques telles que les détecteurs multicapteurs, l'analyse de fumée basée sur l'IA et la surveillance des alarmes dans le cloud accélèrent leur adoption sur le marché dans les secteurs résidentiel, commercial, industriel et de la santé.

Aperçu du marché chinois de la détection d'incendie sans fil

En 2024, la Chine a dominé le marché de la détection incendie sans fil en Asie-Pacifique, représentant plus de 45 % du chiffre d'affaires régional. Cette domination s'explique par des exigences strictes en matière de sécurité incendie, un développement massif des infrastructures et l'intégration croissante des technologies de bâtiments intelligents dans les centres urbains.

Par exemple, en février 2024, Hochiki s'est associé à des promoteurs immobiliers chinois pour déployer ses systèmes de détection d'incendie sans fil dans des complexes d'appartements intelligents à Shanghai et à Shenzhen, en tirant parti de la surveillance centralisée basée sur l'IoT pour l'alerte et la maintenance en temps réel.

De plus, la forte production nationale de composants de sécurité incendie en Chine et les projets de villes intelligentes soutenus par le gouvernement stimulent encore davantage les déploiements locaux.

Aperçu du marché indien de la détection d'incendie sans fil

L'Inde est en train de devenir l'un des marchés à la croissance la plus rapide pour les systèmes de détection d'incendie sans fil en Asie-Pacifique, grâce à l'industrialisation, à la croissance de la construction et à la mise à jour des normes nationales de sécurité incendie dans le cadre de la mission des villes intelligentes et de la réglementation immobilière (RERA).

En mars 2024, Agni Devices Pvt Ltd, un fabricant indien majeur, a lancé une nouvelle gamme de détecteurs de fumée et de chaleur sans fil, conçus pour une installation rapide dans les immeubles commerciaux et résidentiels de moyenne hauteur. Cette initiative s'inscrit dans la volonté du gouvernement de proposer des solutions de sécurité économiques dans les villes de niveaux 2 et 3.

Le nombre croissant de complexes commerciaux, de parcs informatiques et de sociétés résidentielles urbaines devrait encore accélérer le déploiement de systèmes de sécurité incendie sans fil.

Part de marché de la détection d'incendie sans fil

L'industrie de la détection d'incendie sans fil est principalement dirigée par des entreprises bien établies, notamment :

- Honeywell International Inc. (États-Unis)

- Siemens AG (Allemagne)

- HOCHIKI Corporation (Japon)

- Tyco International PLC (Irlande)

- Halma Plc (Royaume-Uni)

- EMS Security Group Ltd. (Royaume-Uni)

- Sterling Safety Systems (Royaume-Uni)

- Zeta Alarms Ltd. (Royaume-Uni)

- Ceasefire Industries Pvt. Ltd. (Inde)

- Napco Security Technologies, Inc. (États-Unis)

Derniers développements sur le marché de la détection d'incendie sans fil en Asie-Pacifique

- En août 2024, Hochiki Corporation a lancé au Japon et en Corée du Sud une nouvelle gamme de détecteurs multicapteurs intelligents sans fil, dotés d'analyses IA intégrées et d'une autonomie accrue. Ces détecteurs sont conçus pour les immeubles commerciaux de grande hauteur et les bâtiments historiques, où le câblage pose des problèmes. Ces appareils permettent la détection d'anomalies en temps réel et le diagnostic à distance, améliorant ainsi la précision des interventions en cas d'incendie et la disponibilité des systèmes dans les zones urbaines densément peuplées.

- En mai 2024, Honeywell Building Technologies a annoncé le déploiement de sa gamme NOTIFIER Intelli-Wireless en Inde et en Asie du Sud-Est. Ces nouveaux systèmes permettent une modernisation fluide des bâtiments commerciaux et de santé de taille moyenne, avec un temps d'installation 20 % plus rapide et une compatibilité avec les systèmes filaires existants. Cette solution est adaptée aux régions dont les infrastructures sont vieillissantes et dont les normes de sécurité incendie évoluent.

- En février 2024, Siemens a lancé sa plateforme de détection d'incendie sans fil Cerberus, compatible avec le cloud, en Australie et à Singapour, axée sur l'intégration des bâtiments intelligents. Cette plateforme propose des détecteurs de fumée, de chaleur et de gaz sans fil qui communiquent via une passerelle IoT, permettant aux gestionnaires de bâtiments de surveiller en temps réel les systèmes de sécurité incendie multisites via un tableau de bord centralisé. Elle répond ainsi à la demande croissante d'écosystèmes intégrés pour bâtiments intelligents.

- En octobre 2023, Agni Devices Pvt. Ltd., fabricant indien de premier plan, a dévoilé sa gamme de détecteurs sans fil AgniLink destinés aux particuliers et aux petits commerces. Ces détecteurs intègrent des applications mobiles, des fonctions de test automatique et des alertes anti-sabotage. Ces innovations connaissent un succès croissant dans les villes indiennes de niveau 2 grâce à leur facilité d'installation et à leur intégration dans le développement des infrastructures des villes intelligentes impulsé par le gouvernement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.