Asia Pacific Wound Closure Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

753.50 Billion

USD

1,307.29 Billion

2025

2033

USD

753.50 Billion

USD

1,307.29 Billion

2025

2033

| 2026 –2033 | |

| USD 753.50 Billion | |

| USD 1,307.29 Billion | |

| % | |

|

Segmentation du marché des dispositifs de fermeture des plaies en Asie-Pacifique, par type de produit (adhésifs, agrafes, sutures, produits d'étanchéité et dispositifs mécaniques), type de plaie (plaie aiguë et plaie chronique), application (brûlures, ulcères, plaies chirurgicales, escarres, ulcères diabétiques et ulcères artériels), utilisateur final (hôpitaux, prestataires de soins de santé communautaires, centres de chirurgie ambulatoire et soins à domicile) - Tendances du secteur et prévisions jusqu'en 2033

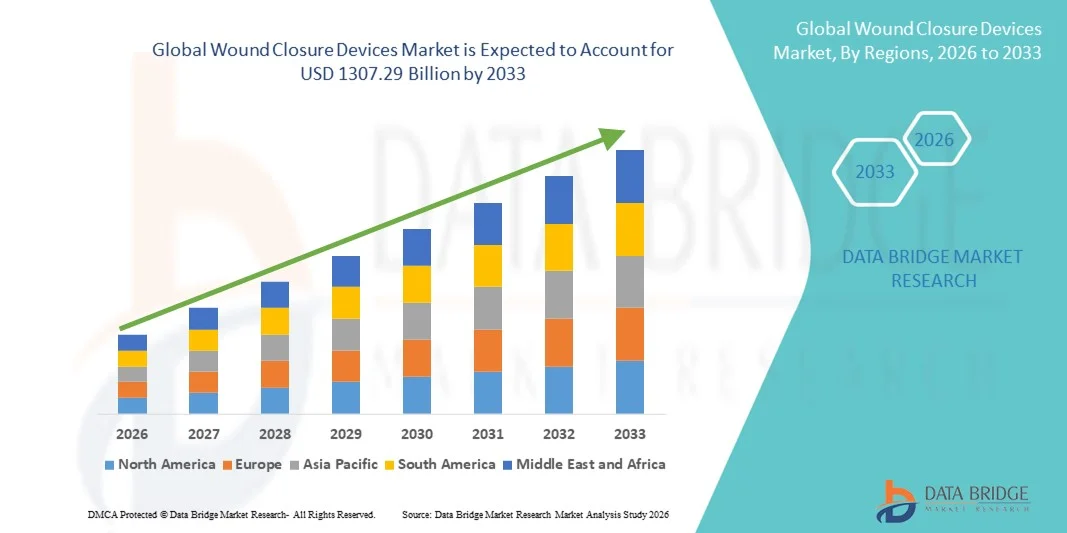

Taille du marché des dispositifs de fermeture des plaies

- Le marché des dispositifs de fermeture des plaies en Asie-Pacifique était évalué à 753,50 milliards de dollars américains en 2025 et devrait atteindre 1 307,29 milliards de dollars américains d’ici 2033 , soit un TCAC de 7,13 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation du nombre d'interventions chirurgicales, la hausse de l'incidence des traumatismes et la prévalence croissante des plaies chroniques dans le monde entier, ce qui entraîne une demande accrue de solutions de fermeture des plaies efficaces et avancées dans les hôpitaux et les centres de chirurgie ambulatoire.

- De plus, les progrès technologiques en matière de sutures, d'agrafes, d'adhésifs et d'agents hémostatiques, conjugués à la préférence croissante pour les chirurgies mini-invasives et les solutions de cicatrisation plus rapides, font des dispositifs de fermeture des plaies des éléments essentiels des soins chirurgicaux et d'urgence modernes. La convergence de ces facteurs accélère l'adoption des solutions de fermeture des plaies, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs de fermeture des plaies

- Les dispositifs de fermeture des plaies, notamment les sutures, les agrafes, les adhésifs tissulaires et les hémostatiques, sont des éléments essentiels des services de chirurgie et de traumatologie en raison de leur capacité à favoriser une cicatrisation plus rapide, à réduire le risque d'infection et à améliorer les résultats esthétiques dans un large éventail d'interventions médicales.

- La demande croissante de dispositifs de fermeture des plaies est principalement alimentée par l'augmentation du nombre d'interventions chirurgicales, la hausse de l'incidence des traumatismes, la prévalence croissante des plaies chroniques et l'adoption grandissante des chirurgies mini-invasives à travers le monde.

- La Chine a dominé le marché des dispositifs de fermeture des plaies en 2025, avec une part de marché de 34,8 %, grâce à un volume élevé d'interventions chirurgicales, au développement des infrastructures hospitalières, à la hausse des dépenses de santé et à l'adoption croissante de produits chirurgicaux de pointe dans les établissements de santé publics et privés.

- L'Inde devrait connaître la croissance la plus rapide sur le marché des dispositifs de fermeture des plaies au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 9,6 % entre 2026 et 2033. Cette croissance sera soutenue par un meilleur accès aux soins chirurgicaux, l'essor du tourisme médical, une sensibilisation accrue aux techniques avancées de prise en charge des plaies et les initiatives gouvernementales visant à renforcer les infrastructures de santé.

- Le segment des plaies aiguës détenait la plus grande part de revenus du marché (62,3 %) en 2025, en raison du volume élevé d'incisions chirurgicales, de traumatismes et de lacérations dans le monde.

Portée du rapport et segmentation du marché des dispositifs de fermeture des plaies

|

Attributs |

Dispositifs de fermeture des plaies : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs de fermeture des plaies

Progrès dans les technologies de fermeture des plaies mini-invasives et biocompatibles

- Sur le marché des dispositifs de fermeture des plaies en Asie-Pacifique, une tendance majeure et croissante est l'adoption accrue de solutions de fermeture des plaies mini-invasives et biocompatibles, conçues pour améliorer la cicatrisation, réduire les risques d'infection et minimiser les cicatrices. Les professionnels de santé privilégient de plus en plus les sutures, agrafes chirurgicales, adhésifs tissulaires et produits de scellement de pointe, qui optimisent l'efficacité des interventions et la convalescence des patients.

- Par exemple, en 2024, Ethicon (Johnson & Johnson MedTech) a élargi son portefeuille de sutures résorbables et de produits de fermeture de plaies avancés dans les hôpitaux de la région Asie-Pacifique, contribuant ainsi à une meilleure précision chirurgicale et à des résultats de guérison postopératoire plus rapides.

- L'essor des interventions chirurgicales ambulatoires et mini-invasives stimule la demande en produits de fermeture de plaies avancés qui réduisent la durée des opérations et permettent une sortie plus rapide des patients.

- L'intégration croissante des sutures à revêtement antimicrobien et des adhésifs tissulaires bio-ingénierés améliore le contrôle des infections et réduit les complications post-opératoires.

- L'intérêt croissant porté aux résultats esthétiques, notamment en chirurgie plastique et reconstructive, encourage l'adoption de dispositifs de fermeture de plaies avancés qui minimisent les cicatrices visibles et améliorent les résultats esthétiques.

Dynamique du marché des dispositifs de fermeture des plaies

Conducteur

Augmentation des interventions chirurgicales et expansion des infrastructures de santé

- L'augmentation du nombre d'interventions chirurgicales, notamment cardiovasculaires, orthopédiques, générales et esthétiques, est un facteur majeur de la croissance du marché des dispositifs de fermeture des plaies. L'expansion des réseaux hospitaliers et l'accès croissant aux soins chirurgicaux contribuent de manière significative à cette demande.

- Par exemple, la Chine a dominé le marché des dispositifs de fermeture des plaies avec la plus grande part de revenus (34,8 %) en 2025, grâce à un volume élevé d'interventions chirurgicales, au développement des infrastructures hospitalières, à la hausse des dépenses de santé et à l'adoption croissante de produits chirurgicaux de pointe dans les établissements de santé publics et privés.

- La prévalence croissante des maladies chroniques et des traumatismes nécessitant une intervention chirurgicale accélère encore la demande de solutions efficaces de fermeture des plaies.

- L'augmentation des investissements dans les soins de santé dans les économies émergentes permet aux hôpitaux d'adopter des sutures, des agrafes et des produits de scellement tissulaire technologiquement avancés.

- La prise de conscience croissante des chirurgiens quant aux avantages des produits de fermeture de plaies avancés, notamment la réduction du temps de cicatrisation et la diminution des taux d'infection, favorise une adoption clinique plus large.

- Par ailleurs, l'Inde devrait connaître la croissance la plus rapide sur le marché des dispositifs de fermeture des plaies au cours de la période de prévision, avec un TCAC de 9,6 % entre 2026 et 2033. Cette croissance sera soutenue par un meilleur accès aux soins chirurgicaux, l'essor du tourisme médical, une sensibilisation accrue aux techniques avancées de prise en charge des plaies et les initiatives gouvernementales visant à renforcer l'infrastructure de santé.

Retenue/Défi

Coûts élevés des produits et risque de complications post-opératoires

- Le coût relativement élevé des dispositifs de fermeture de plaies avancés, notamment les sutures spécialisées, les systèmes d'agrafage et les adhésifs tissulaires, constitue un obstacle à leur adoption dans les établissements de santé soucieux des coûts.

- Par exemple, les sutures haut de gamme à revêtement antimicrobien et les agrafeuses chirurgicales motorisées des principaux fabricants peuvent augmenter considérablement les coûts des interventions, limitant ainsi leur utilisation dans les petits hôpitaux et les établissements de santé ruraux.

- Le risque de complications post-opératoires telles que les infections de plaie, la désunion de la plaie et les réactions allergiques à certains matériaux de fermeture peut influencer le choix du produit et les décisions cliniques.

- La couverture de remboursement limitée des technologies avancées de fermeture des plaies dans certaines régions restreint davantage la pénétration du marché

- La variabilité des préférences des chirurgiens et la disponibilité de sutures traditionnelles peu coûteuses dans les pays en développement pourraient ralentir la transition vers des systèmes de fermeture de plaies plus avancés.

- Pour relever ces défis, il faudra des innovations de produits rentables, des structures de remboursement améliorées, une formation clinique renforcée et une meilleure sensibilisation aux avantages à long terme des technologies avancées de fermeture des plaies.

Étendue du marché des dispositifs de fermeture des plaies

Le marché est segmenté en fonction du type de produit, du type de plaie, de l'application et de l'utilisateur final.

- Par type de produit

Le marché des dispositifs de fermeture des plaies est segmenté, selon le type de produit, en adhésifs, agrafes, sutures, produits d'étanchéité et dispositifs mécaniques. En 2025, le segment des sutures représentait la plus grande part de marché (41,6 %), grâce à son utilisation répandue dans de nombreuses interventions chirurgicales à travers le monde. Les sutures demeurent la méthode de référence pour la fermeture des plaies en raison de leur grande résistance à la traction, de leur flexibilité et de leur compatibilité avec les plaies internes et externes. L'augmentation du nombre d'interventions chirurgicales, notamment en orthopédie, en chirurgie cardiovasculaire et en chirurgie générale, soutient fortement la demande. Les progrès constants, tels que les sutures résorbables et les sutures à revêtement antimicrobien, améliorent la cicatrisation et réduisent les risques d'infection. Les chirurgiens privilégient les sutures pour la précision de l'approximation des plaies et leur fiabilité. Leur utilisation clinique bien établie et leur rapport coût-efficacité renforcent la position dominante de ce segment. L'augmentation des hospitalisations et des traumatismes à l'échelle mondiale contribue également à la croissance soutenue du chiffre d'affaires. Des systèmes de remboursement favorables dans les pays développés encouragent leur adoption. Le développement des infrastructures de santé dans les pays émergents stimule davantage leur utilisation. Les solides programmes d'innovation des principaux fabricants renforcent leur positionnement concurrentiel. Le segment des sutures devrait connaître une croissance annuelle composée de 7,9 % entre 2026 et 2033.

Le segment des adhésifs devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 10,8 %, entre 2026 et 2033, porté par la préférence croissante pour les solutions de fermeture de plaies mini-invasives. Les adhésifs offrent un temps d'application plus court, une réduction des cicatrices et un confort accru pour le patient par rapport aux sutures traditionnelles. La demande croissante pour les interventions esthétiques et ambulatoires soutient fortement cette croissance. Les progrès technologiques réalisés dans les produits à base de cyanoacrylate et de fibrine améliorent la force d'adhérence et la flexibilité. L'adoption croissante de ces adhésifs en pédiatrie et aux urgences accélère encore leur expansion. L'accent mis sur la réduction du temps opératoire et l'amélioration des résultats esthétiques contribue à une pénétration rapide du marché.

- Par type de plaie

Le marché des dispositifs de fermeture des plaies est segmenté en fonction du type de plaie : plaies aiguës et plaies chroniques. En 2025, le segment des plaies aiguës représentait la plus grande part de marché (62,3 %), en raison du nombre élevé d’incisions chirurgicales, de traumatismes et de lacérations dans le monde. Les plaies aiguës nécessitent une fermeture immédiate et efficace pour prévenir l’infection et favoriser une cicatrisation plus rapide. L’augmentation du nombre d’interventions chirurgicales, programmées ou en urgence, stimule fortement la demande. La hausse des accidents de la route et des blessures sportives contribue également à cette croissance. Les hôpitaux ont largement recours aux dispositifs de fermeture avancés pour minimiser le temps de cicatrisation et réduire les complications. Les progrès technologiques réalisés en matière de sutures résorbables et d’agrafeuses mécaniques améliorent l’efficacité clinique. La forte présence de centres chirurgicaux à l’échelle mondiale assure une utilisation constante. Une prise en charge favorable des interventions chirurgicales renforce la position dominante de ce segment. L’augmentation des dépenses de santé dans les pays en développement contribue également à son expansion. Le segment des plaies aiguës devrait croître à un TCAC de 8,2 % au cours de la période de prévision.

Le segment des plaies chroniques devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,5 %, entre 2026 et 2033, sous l'effet de la prévalence croissante du diabète, de l'obésité et des troubles vasculaires. Les plaies chroniques, telles que les ulcères du pied diabétique et les escarres, nécessitent une prise en charge à long terme, ce qui entraîne une utilisation accrue de dispositifs médicaux. Le vieillissement de la population contribue significativement à l'augmentation des taux d'incidence. La sensibilisation croissante aux solutions avancées de prise en charge des plaies accélère leur adoption. Le développement des cliniques spécialisées dans les soins des plaies soutient également la croissance de ce segment.

- Sur demande

Le marché des dispositifs de fermeture des plaies est segmenté, selon l'application, en brûlures, ulcères, plaies chirurgicales, escarres, ulcères diabétiques et ulcères artériels. Le segment des plaies chirurgicales représentait la plus grande part de marché (36,8 %) en 2025, soutenu par le nombre croissant d'interventions chirurgicales à l'échelle mondiale. Une fermeture efficace des incisions chirurgicales est essentielle pour réduire le risque d'infection et accélérer la convalescence. La demande croissante de chirurgies mini-invasives et esthétiques stimule davantage l'adoption de ces dispositifs. Les hôpitaux mettent de plus en plus en œuvre des technologies de fermeture avancées pour améliorer les résultats pour les patients. L'augmentation des dépenses de santé et l'amélioration des infrastructures chirurgicales renforcent la croissance du marché. Les innovations technologiques, telles que les sutures antimicrobiennes et les adhésifs bioactifs, améliorent l'efficacité de la cicatrisation. De solides preuves cliniques attestant de l'amélioration des résultats de cicatrisation des plaies favorisent également l'utilisation de ces dispositifs. L'essor du tourisme médical dans les économies émergentes contribue également à la croissance du segment. Ce dernier devrait croître à un TCAC de 8,4 % entre 2026 et 2033.

The diabetic ulcers segment is anticipated to witness the fastest CAGR of 12.1% from 2026 to 2033, driven by the rapidly growing diabetic population worldwide. Diabetic ulcers often lead to complications requiring advanced wound closure solutions. Rising awareness regarding early intervention and limb preservation strategies supports higher adoption. Increasing healthcare investments in chronic wound management further accelerate segment growth. Technological advancements in bioengineered skin substitutes and advanced dressings enhance healing outcomes.

- By End User

On the basis of end user, the Wound Closure Devices market is segmented into hospitals, community healthcare service providers, ambulatory surgical centers, and home care. The hospitals segment accounted for the largest revenue share of 54.7% in 2025, driven by high patient admissions and surgical procedure volumes. Hospitals remain primary centers for complex wound management and emergency trauma care. Availability of skilled surgeons and advanced medical infrastructure supports effective device utilization. Strong procurement contracts and reimbursement systems further strengthen segment leadership. Increasing number of specialized surgical departments globally sustains demand. Continuous adoption of advanced wound closure technologies enhances patient outcomes. Rising trauma and accident cases further contribute to growth. The segment is projected to grow at a CAGR of 7.8% during the forecast period.

The ambulatory surgical centers segment is expected to witness the fastest CAGR of 10.6% from 2026 to 2033, fueled by the growing preference for outpatient surgical procedures. Ambulatory centers offer cost-effective and efficient surgical care, reducing hospital burden. Increasing shift toward minimally invasive surgeries significantly supports segment expansion. Improved healthcare accessibility and shorter patient recovery times further enhance adoption. Rising patient preference for same-day discharge procedures further accelerates demand for efficient wound closure solutions in these settings. Ambulatory surgical centers are increasingly equipped with advanced surgical tools and skilled professionals, enabling safe and effective wound management. Lower procedural costs compared to hospital-based surgeries make these centers attractive for both patients and insurers. Favorable reimbursement policies for outpatient procedures in several developed countries also contribute to growth. Growing number of cosmetic, orthopedic, and ophthalmic surgeries performed in ambulatory centers boosts device utilization. Technological advancements in absorbable sutures, adhesives, and stapling devices enhance procedural efficiency. Increasing investments in expanding ambulatory care infrastructure further strengthen segment expansion. In addition, the rising focus on reducing hospital-acquired infections supports the continued shift toward outpatient surgical environments throughout the forecast period.

Wound Closure Devices Market Regional Analysis

- The Asia-Pacific wound closure devices market is projected to witness strong growth during the forecast period of 2026 to 2033, driven by the rising number of surgical procedures, expanding healthcare infrastructure, and increasing healthcare expenditure across developing economies

- Rapid urbanization and improving access to hospital care in countries such as China, Japan, and India are significantly contributing to market expansion. The growing burden of chronic diseases, trauma injuries, and elective surgical procedures is increasing demand for advanced wound closure products, including sutures, surgical staples, and tissue adhesives

- Government initiatives aimed at strengthening healthcare systems, expanding public hospital capacity, and promoting domestic medical device manufacturing are further supporting regional growth. In addition, the presence of global medical device manufacturers and improving distribution networks are enhancing the accessibility of advanced wound closure technologies across urban and semi-urban healthcare facilities

China Wound Closure Devices Market Insight

China wound closure devices market dominated the Asia-Pacific wound closure devices market with the largest revenue share of 34.8% in 2025, driven by a high volume of surgical procedures, expanding hospital infrastructure, growing healthcare expenditure, and increasing adoption of advanced surgical products across public and private healthcare facilities. The rapid expansion of tertiary hospitals and specialty surgical centers has significantly boosted demand for sutures, staples, and tissue adhesives. Rising prevalence of chronic diseases and increasing trauma cases further contribute to sustained product demand. Strong government investments in healthcare modernization and support for domestic medical device manufacturing are enhancing market penetration. Moreover, the growing availability of cost-competitive products from local manufacturers is expanding access across both metropolitan and secondary cities.

India Wound Closure Devices Market Insight

India wound closure devices market is expected to be the fastest-growing market in the Asia-Pacific wound closure devices sector, expanding at a CAGR of 9.6% from 2026 to 2033. Growth is supported by improving access to surgical care, rising medical tourism, increasing awareness about advanced wound management, and government initiatives aimed at strengthening healthcare infrastructure. The expansion of multi-specialty hospitals, growing private healthcare investments, and increasing surgical volumes are contributing to higher demand for wound closure products. In addition, the rising incidence of lifestyle-related diseases and trauma injuries is accelerating the adoption of advanced sutures and stapling devices. As healthcare facilities continue to modernize and adopt international treatment standards, demand for high-quality and cost-effective wound closure solutions is expected to increase significantly during the forecast period.

Wound Closure Devices Market Share

The Wound Closure Devices industry is primarily led by well-established companies, including:

- Johnson & Johnson (U.S.)

- Medtronic plc (Ireland)

- 3M Company (U.S.)

- B. Braun S.E. (Germany)

- Smith & Nephew plc (U.K.)

- Baxter International Inc. (U.S.)

- Ethicon, Inc. (U.S.)

- Integra LifeSciences Holdings Corporation (U.S.)

- Zimmer Biomet Holdings, Inc. (U.S.)

- Teleflex Incorporated (U.S.)

- ConvaTec Group plc (U.K.)

- Coloplast A/S (Denmark)

- Derma Sciences, Inc. (U.S.)

- DemeTECH Corporation (U.S.)

- Peters Surgical (France)

- Advanced Medical Solutions Group plc (U.K.)

- Medline Industries, LP (U.S.)

- Meril Life Sciences Pvt. Ltd. (India)

- Apollo Endosurgery, Inc. (U.S.)

- Kikgel S.A. (Poland)

Latest Developments in Asia-Pacific Wound Closure Devices Market

- In March 2021, Ethicon Endo-Surgery launched the ECHELON™+ Powered Stapler with GST Reloads, a new surgical stapling system designed to improve staple line security and uniform tissue compression in challenging procedures, helping reduce complications and improve surgical outcomes

- In August 2023, Healthium Medtech announced the launch of TRUMAS, a new range of sutures designed specifically for minimally invasive surgery applications, featuring optimized needle and suture combinations to improve handling and surgical efficiency

- In October 2024, Corza Medical launched its Onatec ophthalmic microsurgical sutures at the American Academy of Ophthalmology (AAO) Conference, introducing an advanced suture product designed for delicate eye surgery procedures

- In July 2024, Connexicon Medical’s Tissue Adhesive Skin Closure System received FDA approval, marking the introduction of a suture-free skin closure technology that aims to simplify wound closure and reduce procedure time for minor surgical wounds and lacerations

- In December 2024, H.B. Fuller Company announced the acquisition of GEM S.r.l. and Medifill Ltd, two medical adhesive technology firms, strengthening its wound closure adhesives portfolio and expanding its foothold in advanced closure technologies

- En janvier 2024, Stryker Corporation a lancé Zip® One, un dispositif de fermeture de plaie non invasif offrant une alternative sans suture conçue pour réduire les cicatrices et accélérer la cicatrisation, reflétant la tendance du marché vers des solutions de fermeture centrées sur le patient et minimalement traumatiques.

- En février 2025, Stryker a reçu l'approbation de la FDA pour son nouveau système de fermeture de plaies VELHOX, une technologie unique de fermeture assistée par le vide conçue pour améliorer la cicatrisation et enrichir la gamme de produits de soins des plaies avancés de Stryker.

- En janvier 2025, Cresilon a reçu l'approbation de la FDA pour Traumagel, un nouvel hydrogel à base de plantes destiné au contrôle des saignements graves, qui favorise la fermeture et l'hémostase dans le cadre des stratégies de prise en charge des plaies, renforçant ainsi l'innovation au-delà des sutures et agrafes traditionnelles.

- En mai 2025, Johnson & Johnson Services, Inc. a annoncé le lancement de l'ECHELON LINEAR Cutter doté de la technologie d'agrafage 3D, un dispositif d'agrafes de nouvelle génération conçu pour améliorer la sécurité de la ligne d'agrafes et accroître la précision chirurgicale lors d'interventions complexes.

- En novembre 2025, Xtant Medical Holdings, Inc. a lancé CollagenX, un produit particulaire à base de collagène bovin destiné à la fermeture des plaies chirurgicales, conçu pour favoriser la cicatrisation et réduire le risque d'infection – une arrivée notable sur le marché des produits de fermeture en cette fin d'année 2025.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.