Benelux Africa And Saudi Arabia Construction Market

Taille du marché en milliards USD

TCAC :

%

USD

583.91 Billion

USD

816.84 Billion

2024

2032

USD

583.91 Billion

USD

816.84 Billion

2024

2032

| 2025 –2032 | |

| USD 583.91 Billion | |

| USD 816.84 Billion | |

| % | |

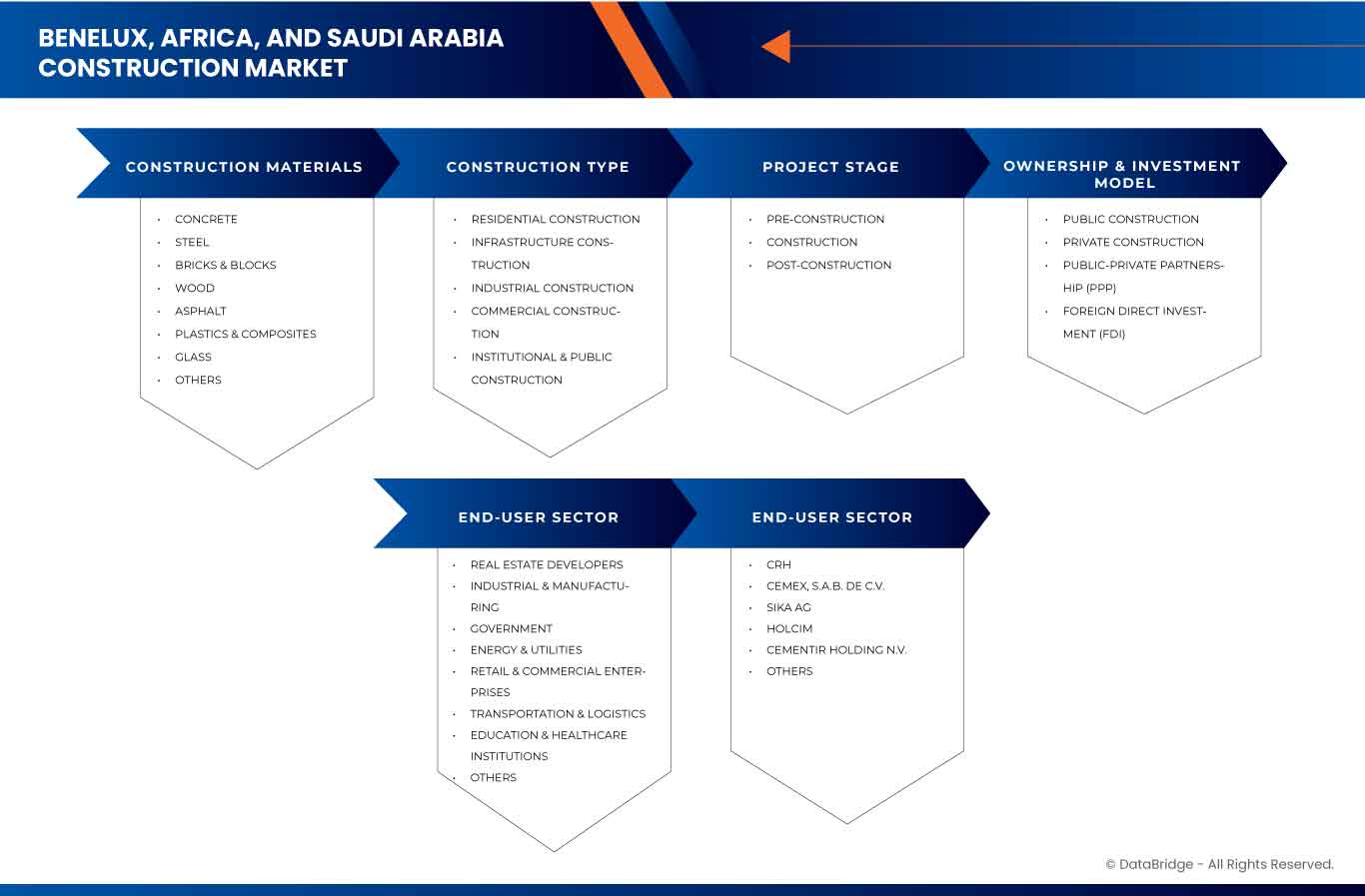

Segmentation du marché de la construction au Benelux, en Afrique et en Arabie saoudite, par matériaux de construction (béton, acier, briques et blocs, bois, asphalte , plastiques et composites, verre et autres), type de construction (construction résidentielle, construction d'infrastructures, construction industrielle, construction commerciale et construction institutionnelle et publique), stade du projet (pré-construction, construction et post-construction), modèle de propriété et d'investissement (construction publique, construction privée, partenariat public-privé (PPP) et investissement direct étranger (IDE), secteur d'utilisation finale (promoteurs immobiliers, industrie et fabrication, gouvernement, énergie et services publics, commerces de détail et entreprises commerciales, transport et logistique, établissements d'enseignement et de santé, et autres) - Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché de la construction

Le marché de la construction au Benelux est porté par des projets d'infrastructures durables, le développement de villes intelligentes et des investissements croissants dans les bâtiments écologiques, conformément aux objectifs climatiques de l'UE. En Afrique, l'urbanisation rapide, les investissements directs étrangers et les initiatives gouvernementales en matière d'infrastructures stimulent la croissance, même si des défis tels que la complexité réglementaire et les contraintes de financement persistent. Parallèlement, l'Arabie saoudite connaît un boom de la construction, largement stimulé par la Vision 2030, qui privilégie les mégaprojets dans les secteurs du tourisme, du résidentiel et du commercial. Les dépenses publiques importantes, les partenariats public-privé et les avancées technologiques dans les méthodes de construction façonnent également la dynamique du marché dans ces régions, chacune présentant des moteurs de croissance et des opportunités d'investissement distincts.

Taille du marché de la construction

Le marché de la construction du Benelux, de l'Afrique et de l'Arabie saoudite devrait atteindre 816,84 milliards USD d'ici 2032, contre 583,91 milliards USD en 2024, avec un TCAC substantiel de 4,4 % au cours de la période de prévision de 2025 à 2032. Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Tendances du marché de la construction

« Initiatives de construction durable, réaménagement urbain et modernisation des infrastructures »

Le marché de la construction au Benelux, en Afrique et en Arabie saoudite est porté par des initiatives de construction durable, le réaménagement urbain et la modernisation des infrastructures. La construction verte, les bâtiments écoénergétiques et les projets de villes intelligentes gagnent du terrain. En Afrique, l'urbanisation rapide, la croissance démographique et les investissements étrangers stimulent les activités de construction, notamment dans les secteurs résidentiel, commercial et des transports. Cependant, les difficultés économiques et l'instabilité politique pourraient impacter la croissance dans certaines régions. Le marché de la construction en Arabie saoudite est en plein essor, soutenu par les projets Vision 2030, notamment NEOM, les projets de développement de la mer Rouge et les initiatives de villes intelligentes. Les investissements publics dans le tourisme, le logement et les infrastructures, ainsi que la participation du secteur privé, stimulent l'expansion du secteur. Ces tendances témoignent d'un secteur de la construction dynamique et en pleine évolution, prêt à se développer à long terme.

Portée du rapport et segmentation du marché de la construction

|

Attributs |

Informations clés sur le marché de la construction |

|

Segments couverts |

|

|

Pays couverts |

Luxembourg, Belgique, Pays-Bas, Afrique et Arabie saoudite |

|

Acteurs clés du marché |

CRH (États-Unis), Cemex, SAB de CV (Mexique), SIKA AG (Suisse), HOLCIM (Suisse), Cementir Holding NV (Pays-Bas), Aditya Birla Management Corporation Pvt. Ltd. (Inde), Alturki Holding (Arabie saoudite), Buzzi SpA (Allemagne), Dangote Industries Limited. (Suisse) et Yanbu Cement Company (Arabie saoudite), entre autres. |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché de la construction

La construction est le processus de construction, d'assemblage ou de modification de structures, d'infrastructures et d'installations, notamment pour les projets résidentiels, commerciaux, industriels et de génie civil. Elle implique la planification, la conception, l'approvisionnement et l'exécution, utilisant matériaux, main-d'œuvre et machines. Le secteur de la construction englobe divers secteurs tels que l'immobilier, les transports, l'énergie et les services publics. Les étapes clés comprennent la préparation du terrain, les fondations, la charpente et les finitions. La construction moderne intègre des technologies de pointe telles que les matériaux durables, l'automatisation et les systèmes de bâtiments intelligents. Elle joue un rôle crucial dans le développement économique, l'urbanisation et le progrès sociétal en créant des infrastructures essentielles, en améliorant le niveau de vie et en soutenant les industries du monde entier.

Dynamique du marché de la construction

Conducteurs

- Urbanisation rapide et croissance démographique

Le Benelux est confronté au défi d'accueillir une population urbaine croissante dans un environnement aux contraintes spatiales. Face à des villes comme Amsterdam, Bruxelles et Luxembourg qui connaissent une forte croissance démographique, il est urgent d'adopter une planification urbaine intelligente, des logements à haute densité et des infrastructures durables. L'accent est mis sur les bâtiments écologiques, les villes intelligentes et la construction écoénergétique afin de soutenir l'engagement de la région en faveur du développement durable. Par ailleurs, la demande d'espaces de bureaux, de plateformes logistiques et de réseaux de transport pour faciliter la croissance économique stimule également les activités de construction.

L'Afrique connaît l'une des croissances démographiques les plus rapides au monde, avec des centres urbains en pleine expansion. Des pays comme le Nigéria, l'Égypte, le Kenya et l'Afrique du Sud investissent massivement dans des projets d'infrastructures de grande envergure, notamment des routes, des ponts, des voies ferrées et des lotissements. L'essor de la classe moyenne et l'augmentation de l'exode rural accentuent le besoin de logements abordables et de qualité. Les gouvernements et les investisseurs privés privilégient les partenariats public-privé (PPP) pour combler le déficit de logements tout en améliorant les services essentiels tels que l'approvisionnement en eau, l'assainissement et les infrastructures énergétiques.

Par exemple,

Selon un article de l'Associated Press paru en janvier 2025, Tatu City est un pôle urbain privé à usage mixte situé près de Nairobi, au Kenya, et conçu pour accueillir plus de 250 000 habitants. Il comprend des zones résidentielles, commerciales et industrielles, réduisant la congestion à Nairobi et favorisant une croissance urbaine durable. Ce projet reflète la transition de l'Afrique vers des villes planifiées dans un contexte de croissance démographique rapide.

- Des politiques et réglementations gouvernementales fortes favorisant la durabilité et la construction verte

Le Benelux est à l'avant-garde de la construction durable. Le Pacte vert de l'Union européenne et les politiques nationales de la région mettent l'accent sur la réduction de l'empreinte carbone, l'amélioration de l'efficacité énergétique et l'utilisation des principes de l'économie circulaire dans la construction. Le gouvernement néerlandais, par exemple, applique des normes strictes de performance énergétique pour les bâtiments et encourage l'utilisation de matériaux biosourcés et recyclés. Le Luxembourg a mis en place des subventions et des incitations fiscales pour les promoteurs intégrant des technologies vertes. La Belgique promeut des projets de développement urbain durable, tels que les villes intelligentes et les toitures végétalisées, afin de réduire la consommation d'énergie et de promouvoir des espaces de vie respectueux de l'environnement.

En Afrique, les gouvernements accordent de plus en plus d'importance à la construction écologique dans le cadre de leurs objectifs de développement à long terme. Des pays comme l'Afrique du Sud, le Kenya et le Nigéria ont mis en place des codes de construction et des normes de durabilité conformes aux objectifs environnementaux mondiaux. Le Conseil sud-africain du bâtiment durable a mis au point un système de notation Green Star pour encourager les conceptions écoénergétiques, tandis que le cadre Vision 2030 du Kenya promeut les infrastructures durables. Par ailleurs, la Banque africaine de développement (BAD) investit dans des projets écologiques et offre des incitations financières pour les initiatives de construction durable. L'adoption croissante des énergies renouvelables, comme le solaire et l'éolien, remodèle également le paysage de la construction sur le continent, réduisant ainsi la dépendance aux combustibles fossiles.

Par exemple,

- En avril 2024, conformément à la politique de l'AIE, le Code saoudien du bâtiment est un ensemble de règles législatives, administratives et techniques applicables aux nouveaux bâtiments en Arabie saoudite. Le Code du bâtiment écologique en fait partie et promeut les pratiques écologiques dans le secteur, en particulier l'efficacité énergétique et la réduction des émissions de CO2.

Opportunités

- Expansion des villes intelligentes et des infrastructures urbaines

Le Benelux est à l'avant-garde des initiatives en matière de villes intelligentes. Des villes comme Amsterdam, Rotterdam et Bruxelles investissent massivement dans les infrastructures durables, la connectivité numérique et les solutions de mobilité intelligente. L'accent mis sur les bâtiments économes en énergie, les réseaux intelligents et les transports verts crée une demande pour des techniques de construction avancées, notamment la préfabrication, la construction modulaire et les matériaux économes en énergie. Les politiques de transition écologique de l'Union européenne créent des opportunités pour les entreprises spécialisées dans le développement urbain respectueux de l'environnement.

L'Afrique connaît une croissance urbaine sans précédent, les villes s'étendant à un rythme effréné en raison de la croissance démographique et du développement économique. Des pays comme le Nigéria, le Kenya, l'Égypte et l'Afrique du Sud privilégient les projets d'infrastructures, notamment les logements intelligents, les réseaux de transport et les infrastructures numériques. L'essor des projets de villes intelligentes, tels que Konza Technopolis au Kenya et Eko Atlantic au Nigéria, témoigne de l'engagement de l'Afrique en faveur d'une urbanisation axée sur la technologie. Les entreprises de construction peuvent tirer profit de partenariats avec les gouvernements et les investisseurs internationaux pour réaliser des projets impliquant une gestion intelligente de l'eau, des systèmes de recyclage des déchets et des solutions énergétiques durables. De plus, l'accent mis par l'Afrique sur les partenariats public-privé (PPP) crée des opportunités supplémentaires pour les entreprises de construction mondiales.

Par exemple,

En septembre 2024, un article du Wilson Center met en lumière la manière dont les pays du Golfe, dont l'Arabie saoudite et les Émirats arabes unis, développent rapidement des villes intelligentes comme NEOM et Masdar City. Ces projets mettent l'accent sur l'IA, les énergies renouvelables et les infrastructures numériques pour améliorer la vie urbaine. Ces initiatives s'inscrivent dans les objectifs de diversification économique de la Vision 2030 de l'Arabie saoudite.

- Intégration des technologies numériques dans le marché de la construction

L'intégration des technologies numériques dans le secteur de la construction transforme les opérations, améliore l'efficacité et ouvre de nouvelles opportunités dans différentes régions. Au Benelux, en Afrique et en Arabie saoudite, l'adoption de technologies telles que la modélisation des données du bâtiment (BIM), l'intelligence artificielle (IA), l'Internet des objets (IoT) et l'automatisation présente un potentiel de croissance important.

Le Benelux dispose d'un secteur de la construction très développé, qui adopte rapidement les innovations numériques. L'adoption du BIM et des technologies de jumeaux numériques améliore la visualisation et la collaboration des projets, réduisant ainsi les coûts et les retards. De plus, la préfabrication et la construction modulaire, optimisées par l'automatisation et la robotique, gagnent en popularité, améliorant encore l'efficacité et la durabilité. Les solutions d'infrastructure intelligente, portées par l'IoT, permettent également la surveillance en temps réel et la maintenance prédictive des bâtiments et des ponts, améliorant ainsi la sécurité et la durabilité.

Par exemple,

En novembre 2024, selon un article de Brookings, l'impression 3D en Afrique réduit le temps de construction de 70 % et les émissions de carbone de 48 %. Les technologies numériques comme l'IA, l'IoT et les réseaux intelligents renforcent la durabilité des infrastructures, améliorant l'efficacité énergétique, les transports et l'urbanisme, tout en relevant les défis climatiques. Ces innovations génèrent des avantages économiques et environnementaux.

Contraintes/Défis

- Coût élevé des matières premières et perturbations de la chaîne d'approvisionnement

La flambée des prix des matières premières essentielles telles que l'acier, le ciment, l'aluminium et le bois d'œuvre constitue un frein majeur pour le secteur de la construction. Des facteurs tels que l'inflation mondiale, la hausse des coûts de l'énergie et l'instabilité géopolitique ont entraîné une hausse des dépenses de production et de transport. En Arabie saoudite, la forte demande de matériaux due aux grands projets d'infrastructures de Vision 2030 met à rude épreuve les chaînes d'approvisionnement et fait grimper les coûts. De même, en Afrique, les capacités de production locales limitées imposent une dépendance aux importations coûteuses, rendant les projets de construction financièrement lourds. Le Benelux est également confronté à des contraintes de coûts dues à des réglementations environnementales strictes, à la fiscalité carbone et à la fluctuation des prix des matériaux, ce qui impacte l'accessibilité et la faisabilité des projets.

Les inefficacités de la chaîne d'approvisionnement freinent encore davantage la croissance du secteur de la construction dans ces régions. Les retards d'approvisionnement en matières premières, les goulots d'étranglement dans les transports et les pénuries de main-d'œuvre ont entraîné des allongements des délais de projet et une augmentation des coûts. En Afrique, l'insuffisance des infrastructures logistiques et la congestion portuaire entravent la livraison des matériaux de construction dans les délais. L'Arabie saoudite, malgré un réseau de chaîne d'approvisionnement bien développé, reste dépendante des importations mondiales, ce qui la rend vulnérable aux perturbations du commerce international. Le Benelux, fortement tributaire du commerce maritime, est confronté à des retards d'expédition et à des irrégularités d'approvisionnement, freinant la dynamique du marché.

Par exemple,

En février 2025, selon un article de Zawya, la hausse des coûts de construction en Arabie saoudite et aux Émirats arabes unis est encore exacerbée par l'inflation, les perturbations de la chaîne d'approvisionnement et la demande accrue de projets d'infrastructures. Les promoteurs et les entrepreneurs doivent s'adapter en optimisant les ressources, en explorant des matériaux alternatifs et en mettant en œuvre des stratégies rentables pour atténuer les contraintes financières et garantir la faisabilité des projets.

- Restrictions sur les importations et les exportations de certains matériaux de construction

Le Benelux dépend fortement des importations de matières premières telles que l'acier, le ciment et le bois. Les barrières commerciales, notamment les réglementations européennes strictes sur les émissions de carbone et les restrictions imposées aux fournisseurs hors UE, ont entraîné une hausse des coûts des matériaux. De plus, les goulots d'étranglement des chaînes d'approvisionnement post-pandémie ont encore compliqué les importations. Les restrictions à l'exportation d'équipements de construction fabriqués en Europe vers les marchés hors UE ont également entravé les opportunités de croissance des entreprises du Benelux souhaitant se développer à l'international.

L'Afrique est confrontée à des défis uniques en raison de sa forte dépendance aux importations de matériaux essentiels comme le ciment, l'acier et les machines. Plusieurs pays ont mis en place des restrictions pour protéger leurs industries nationales, ce qui entraîne une hausse des coûts de production locaux. De plus, les sanctions internationales, les fluctuations des taux de change et les droits d'importation élevés compliquent l'approvisionnement en matériaux à des prix abordables pour les entreprises de construction. L'instabilité politique et les politiques commerciales incohérentes de certaines régions aggravent encore les perturbations des chaînes d'approvisionnement, retardant ainsi les projets d'infrastructures essentiels au développement économique.

Par exemple,

Selon un article de Reuters, la Commission européenne envisagerait, en décembre 2024, de prolonger les plafonds d'importation d'acier au-delà de leur expiration mi-2026 afin de protéger l'industrie sidérurgique européenne pendant ses efforts de décarbonation. Cette initiative, menée par le vice-président exécutif Stéphane Séjourne, vise à relever des défis tels que les coûts élevés de l'énergie et la concurrence des importations chinoises subventionnées.

Ce rapport de marché détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations et lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché, contactez Data Bridge Market Research pour un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact et scénario actuel du marché en cas de pénurie de matières premières et de retards d'expédition

Data Bridge Market Research propose une analyse approfondie du marché et fournit des informations en tenant compte de l'impact et de l'environnement actuel du marché, notamment en matière de pénurie de matières premières et de retards d'expédition. Cela permet d'évaluer les possibilités stratégiques, d'élaborer des plans d'action efficaces et d'aider les entreprises à prendre des décisions importantes.

Outre le rapport standard, nous proposons également une analyse approfondie du niveau d'approvisionnement à partir des retards d'expédition prévus, de la cartographie des distributeurs par région, de l'analyse des produits de base, de l'analyse de la production, des tendances de la cartographie des prix, de l'approvisionnement, de l'analyse des performances des catégories, des solutions de gestion des risques de la chaîne d'approvisionnement, de l'analyse comparative avancée et d'autres services d'approvisionnement et de soutien stratégique.

Impact attendu du ralentissement économique sur les prix et la disponibilité des produits

Lorsque l'activité économique ralentit, les industries commencent à souffrir. Les effets anticipés du ralentissement économique sur les prix et l'accessibilité des produits sont pris en compte dans les rapports d'analyse de marché et les services de veille proposés par DBMR. Grâce à cela, nos clients peuvent généralement garder une longueur d'avance sur leurs concurrents, projeter leurs ventes et leur chiffre d'affaires, et estimer leurs dépenses de résultat.

Portée du marché de la construction

Le marché est segmenté selon les matériaux de construction, le type de construction, le stade d'avancement du projet, le modèle de propriété et d'investissement, et le secteur d'utilisation final. La croissance de ces segments vous aidera à analyser les segments à faible croissance des industries et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

Matériaux de construction

- Béton

- Acier

- Briques et blocs

- Bois

- Asphalte

- Plastiques et composites

- Verre

- Autres

Type de construction

- Construction résidentielle

- Par type de construction

- Logements unifamiliaux

- Logements multifamiliaux

- Logement abordable

- Logements de luxe

- Autres

- Par type de construction

- Construction d'infrastructures

- Par type de construction

- Transport

- Infrastructures énergétiques

- Gestion de l'eau et des déchets

- Autres

- Par type de construction

- Construction industrielle

- Par type de construction

- Usines de fabrication

- Entrepôts et centres logistiques

- Installations pétrolières et gazières

- Infrastructures minières

- Autres

- Par type de construction

- Construction commerciale

- Par type de construction

- immeubles de bureaux

- Espaces commerciaux

- Hospitalité

- Divertissement et loisirs

- Autres

- Par type de construction

- Construction institutionnelle et publique

- Par type de construction

- Établissements d'enseignement

- soins de santé

- Bâtiments gouvernementaux

- Centres religieux et culturels

- Autres

- Par type de construction

Étape du projet

- Pré-construction

- Construction

- Post-construction

Modèle de propriété et d'investissement

- Construction publique

- Construction privée

- Partenariat public-privé (PPP)

- Investissement direct étranger (IDE)

Secteur des utilisateurs finaux

- promoteurs immobiliers

- Industrie et fabrication

- Gouvernement

- Énergie et services publics

- Commerce de détail et entreprises commerciales

- Transport et logistique

- Établissements d'enseignement et de santé

- Autres

Analyse régionale du marché de la construction

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, matériaux de construction, type de construction, stade du projet, modèle de propriété et d'investissement, secteur d'utilisateur final comme référencé ci-dessus.

Les pays couverts par le marché sont le Luxembourg, la Belgique, les Pays-Bas, l’Afrique et l’Arabie saoudite.

L'Afrique devrait dominer le marché de la construction au Benelux, en Afrique et en Arabie saoudite en raison de son urbanisation rapide, de ses projets d'infrastructures de grande envergure et de l'augmentation des investissements étrangers. La demande croissante en logements, en transports et en énergie fait de l'Afrique le marché de la construction qui connaît la croissance la plus rapide parmi ces trois pays.

L'Arabie saoudite est le pays qui connaît la croissance la plus rapide sur le marché de la construction au Benelux, en Afrique et en Arabie saoudite, grâce à la Vision 2030, à des projets d'infrastructures à grande échelle, à des villes intelligentes et à des investissements accrus dans le tourisme, le résidentiel et le développement commercial, favorisant une expansion rapide de l'industrie.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché de la construction

Le paysage concurrentiel du marché fournit des informations détaillées par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport au marché.

Les leaders du marché de la construction opérant sur le marché sont :

- CRH (États-Unis)

- Cemex, SAB de CV (Mexique)

- SIKA AG (Suisse)

- HOLCIM (Suisse)

- Cementir Holding NV (Pays-Bas)

- Aditya Birla Management Corporation Pvt. Ltd. (Inde)

- Alturki Holding (Arabie Saoudite)

- Buzzi SpA (Allemagne)

- Dangote Industries Limited. (Suisse)

- Yanbu Cement Company (Arabie saoudite)

Dernières évolutions du marché de la construction

- En octobre 2022, CRH et Shell ont signé un protocole d'accord pour collaborer au développement et à la mise en œuvre de solutions de décarbonation. Leur partenariat vise à réduire les émissions liées au transport, aux opérations et aux matériaux, en explorant l'électrification des véhicules, les carburants bas carbone, l'électricité renouvelable et les solutions d'asphalte durables. Cette initiative vise à accélérer la transition vers la neutralité carbone en Europe, en Amérique du Nord et en Asie-Pacifique.

- En octobre 2024, Cemex a étendu sa flotte de malaxeurs électriques au Mexique dans le cadre de sa stratégie de décarbonation des opérations dans le cadre du programme Future in Action, visant à atteindre zéro émission nette de CO₂ d'ici 2050. Ces malaxeurs offrent une capacité de charge complète et un fonctionnement toute la journée, avec des déploiements précédents en Allemagne et à Dubaï et des extensions prévues en France, en Espagne, en Pologne et en République tchèque.

- En mai 2024, Cemex a été reconnue comme l'entreprise la mieux classée du classement « Climat et Énergie » de la World Benchmarking Alliance pour l'industrie du ciment. Cette réussite témoigne de l'engagement de Cemex à réduire ses émissions de carbone et à devenir une entreprise à zéro émission nette de CO₂ d'ici 2050. Ce classement a évalué 91 entreprises mondiales des secteurs de l'aluminium, du ciment et de l'acier en fonction de leurs objectifs climatiques et de leurs efforts de transition.

- En 2024, Sika a reçu le Prix de la Responsabilité Sociale d'Entreprise (RSE) du Qatar dans le secteur de la construction pour son approche holistique du développement durable et ses initiatives exceptionnelles en matière de construction écologique. Ce prix, qui récompense la « Meilleure Initiative » du secteur de la construction, récompense l'engagement indéfectible de Sika, tant au niveau mondial qu'au Qatar, en faveur de l'intégrité écologique, du bien-être social et des principes de gouvernance, tout en générant de la valeur pour les actionnaires. La cérémonie de remise des prix s'est déroulée dans le cadre de la 2e édition du Sommet RSE du Qatar, qui s'est tenu du 30 avril au 2 mai 2024. Ce Sommet RSE est un événement majeur consacré à la Responsabilité Sociale d'Entreprise (RSE) au Qatar.

- En avril 2023, Sika a signé un accord avec l'Université de Cadix (UCA) pour coopérer dans les domaines de la protection du béton, des façades et des procédés industriels. Cette collaboration est le fruit d'un partenariat fructueux axé sur des techniques innovantes de préservation des structures en béton. L'UCA et Sika unissent désormais leurs compétences pour étendre ces technologies à de nouveaux domaines d'application et ouvrir de nouveaux marchés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.