Canada Fleet Electrification As A Service Feaas Market

Taille du marché en milliards USD

TCAC :

%

USD

650.58 Million

USD

3,622.28 Million

2025

2033

USD

650.58 Million

USD

3,622.28 Million

2025

2033

| 2026 –2033 | |

| USD 650.58 Million | |

| USD 3,622.28 Million | |

| % | |

|

Électrification de la flotte du Canada en tant que service (FEaaS) segmentation du marché, selon la configuration de la flotte (véhicules à moteur moyen (VMD) (classe 4–6), véhicules à moteur lourds (VSD) (classe 7–8) et parcs spéciaux et hors route), type de technologie à faible teneur en carbone (véhicules électriques à pile à combustible (VCE), véhicules électriques à pile à combustible (VEC), technologies hybrides et transitoires, et technologies futures et émergentes), plates-formes numériques (systèmes de gestion de l'énergie de la flotte, financement et services de conformité), modèle d'affaires (planification et équilibrage de la flotte intégrale et optimisation de la route et de la charge d'IA), offre (services d'électrification des véhicules, services de tarification de l'infrastructure comme service, services de gestion de l'énergie et de l'énergie, gestion des opérations et de la logistique, et services de gestion des risques et de conformité), modèle d'entreprise (planification de l'ensemble de la flotte et des services de l'Ontario, modèles de gestion de l'énergie et des services, modèles d'infrastructure et de gestion de l'industrie (plan

Taille du marché de l'électrification de la flotte canadienne comme service (FEaaS)

- La taille du marché de l'électrification de la flotte canadienne en tant que service (FEaaS) a été évaluée à3 622,28 millions de dollars en 2033de650,58 millions de dollars en 2025, croissance avec unTCAC de 24,3%pendant la période de prévision

- L'électrification de la flotte canadienne en tant que marché de services connaît une croissance constante, en raison de la demande croissante des exploitants de flotte commerciale, des fournisseurs de logistique, des organismes de transport en commun et des entreprises de mobilité qui cherchent des solutions de transport rentables et durables, appuyées par les engagements solides du Canada en matière de décarbonisation.

- L'augmentation des investissements dans l'infrastructure de recharge des véhicules électriques, la modernisation du réseau, les systèmes de gestion des batteries et l'intégration des énergies renouvelables, ainsi que les mesures d'incitation fédérales et provinciales visant à promouvoir les véhicules à émissions nulles, accélèrent considérablement la transition du parc automobile des moteurs à combustion interne aux plateformes électriques partout au pays.

- Les progrès réalisés dans les domaines de la télématique, des logiciels de gestion de l'énergie, des technologies de tarification intelligente et de l'intégration des véhicules à réseau, conjugués à l'élargissement des partenariats entre les services publics, les fournisseurs de technologie et les exploitants de parcs de véhicules, améliorent l'efficacité opérationnelle et permettent l'adoption de modèles de déploiement d'électrification à long terme évolutives dans l'ensemble du Canada.

Analyse du marché de l'électrification de la flotte canadienne comme service (FEaaS)

- Le marché de l'électrification de la flotte canadienne en tant que service (FEaaS) connaît une croissance régulière, en raison de la demande croissante des fournisseurs de logistique, des agences de transport municipal, des flottes d'entreprises et des opérateurs de dernière minute, appuyées par des cibles nationales nettes nulles, de l'expansion de l'infrastructure des VE et de l'adoption croissante de solutions de mobilité sans émission dans toutes les industries.

- La croissance est encore renforcée par des politiques gouvernementales favorables, des mandats de décarbonisation et des investissements accrus dans la tarification des infrastructures et des solutions de gestion intelligente de l'énergie dans toutes les provinces.

- Le segment des véhicules à moyenne durée (MDV) (classe 4-6) occupe la première place sur le marché, détenant une part de 46,35 % en 2025, grâce à des taux d'utilisation élevés, à des itinéraires prévisibles et à une grande adéquation aux opérations logistiques urbaines et régionales.

- Les MDV sont particulièrement attrayants pour les exploitants de flotte en raison de cycles de charge optimisés, d'un coût total de possession moins élevé et de performances opérationnelles fiables dans les environnements de livraison à forte densité.

- La prédominance du segment des MDV s'appuie sur son rapport coût-efficacité, la réduction des besoins initiaux en capitaux et l'intégration transparente des véhicules, de l'infrastructure de tarification, de l'entretien et des services de gestion de l'énergie, ce qui en fait le choix préféré pour les déploiements à grande échelle de parcs commerciaux et municipaux partout au Canada.

Portée du rapport et segmentation du marché de l'électrification comme service (FEaaS) de la flotte canadienne

| Attributs | L'électrification de la flotte canadienne comme service (FEaaS) Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts |

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

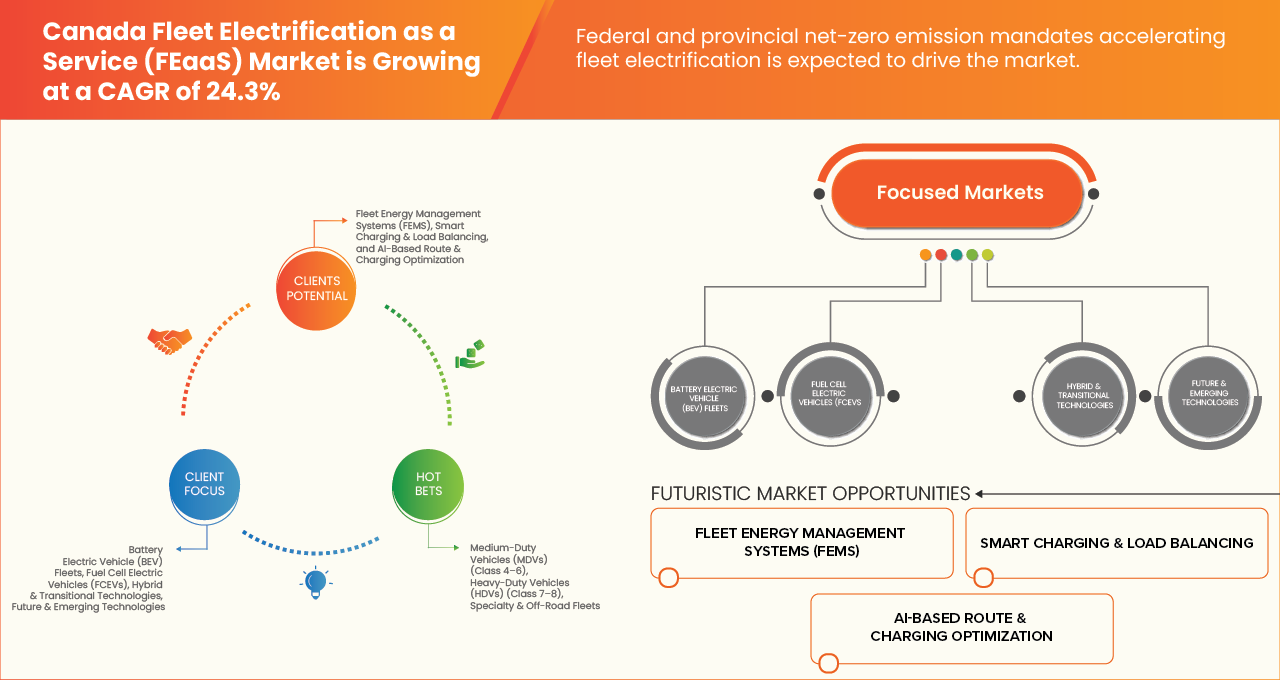

Tendances du marché de l'électrification comme service (FEaaS) de la flotte canadienne

(en milliers de dollars)Mandats fédéraux et provinciaux d'émissions nettes nulles accélérant l'électrification des parcs(en milliers de dollars)

- Au Canada, les mandats fédéraux et provinciaux d'émissions nettes nulles servent de catalyseur structurel pour le marché de l'électrification en tant que service (FaaS) de la flotte canadienne en institutionnalisant la demande de véhicules à émissions nulles, en accélérant les délais de transition du parc public et du parc commercial et en intégrant les obligations de conformité dans les cadres d'approvisionnement, d'infrastructure et de planification opérationnelle.

- Grâce aux objectifs de vente établis par la loi, aux normes sur les carburants propres, aux mécanismes de tarification du carbone et aux engagements directs de décarbonisation des parcs publics, les autorités canadiennes transfèrent l'électrification des parcs de véhicules d'une initiative volontaire de durabilité à un impératif réglementaire et financier.

- Cette certitude réglementaire accroît la visibilité à long terme pour les fournisseurs de services offrant des solutions groupées comprenant l'achat de véhicules, le déploiement d'infrastructures de tarification, la gestion de l'énergie, le financement, l'intégration de la télématique et l'optimisation du cycle de vie, renforçant ainsi la viabilité commerciale et l'évolutivité de l'électrification des parcs de véhicules en tant que modèle de service géré à l'échelle des parcs municipaux, de transit, de logistique et gouvernementaux.

Dynamique du marché de l'électrification de la flotte canadienne en tant que service (FEaaS)

Chauffeur

La hausse de la volatilité des prix du diesel améliore le coût total de la propriété de la flotte électrique

- La hausse de la volatilité des prix du diesel partout au Canada renforce sensiblement la justification économique de l'électrification de la flotte et accélère l'adoption des modèles d'électrification de la flotte comme service (FaaS).

- Les fluctuations persistantes des marchés mondiaux du pétrole brut, les perturbations géopolitiques de l'approvisionnement, les contraintes liées aux raffineries et les hausses des prix du carbone ont entraîné des coûts imprévisibles pour les exploitants de flottes commerciales qui dépendent du diesel. En revanche, les cadres de tarification de l'électricité dans la plupart des provinces canadiennes sont relativement réglementés et stables, ce qui permet de mieux prévoir les dépenses d'exploitation.

- Cette lacune de prévisibilité croissante accroît le coût total du profil de propriété des flottes électriques, en particulier lorsqu'elles sont intégrées à la tarification gérée, à l'optimisation de l'énergie et à l'analyse du cycle de vie offerte dans le cadre de modèles d'électrification basés sur le service.

- Par conséquent, l'instabilité du marché du diesel n'influe pas seulement sur les décisions en matière d'approvisionnement, mais aussi sur la demande de solutions d'électrification groupées qui réduisent l'exposition aux coûts du carburant, optimisent les calendriers de tarification et assurent une visibilité financière structurée au cours des opérations pluriannuelles du parc.

Par exemple:

- En février 2026, la province de la Colombie-Britannique a publié des calendriers officiels d'ajustement du prix du carburant pour l'équipement loué qui tiennent compte explicitement des variations mensuelles du prix du carburant, démontrant ainsi la reconnaissance par le gouvernement de la volatilité du coût du carburant ayant une incidence sur les taux d'exploitation des véhicules.

- En mai 2025, les Services ministériels de la flotte ont préparé un rapport de mise à jour sur le prix du carburant pour le Secrétariat du Conseil du Trésor du Canada, soulignant que la volatilité des prix du pétrole brut à l'échelle mondiale a persisté au cours des derniers mois et qu'elle a directement influencé les coûts moyens du carburant utilisés pour calculer les composantes des coûts d'exploitation des taux de remboursement du parc automobile du gouvernement.

- En janvier 2025, Ressources naturelles Canada a publié des prix hebdomadaires nationaux du diesel pour 45 villes canadiennes, reflétant les changements constants des prix des carburants de transport que les exploitants de parcs doivent gérer lorsqu'ils évaluent les dépenses d'exploitation et les budgets de carburant.

- La volatilité durable des prix du diesel, aggravée par les mécanismes de tarification du carbone et les fluctuations du marché mondial du pétrole brut, accroît l'incertitude des coûts pour les exploitants de parcs de véhicules, tandis que la stabilité relative des prix de l'électricité accroît la prévisibilité des dépenses d'exploitation à long terme.

Restriction/Défi

Besoins en capital initiaux élevés pour le déploiement de l'infrastructure de tarification

- Les exigences de fonds propres initiales élevées associées au déploiement de l'infrastructure de tarification constituent un frein important à la croissance du marché de l'électrification de la flotte canadienne en tant que service (FaaS). Alors que les coûts d'acquisition des véhicules diminuent progressivement grâce à l'échelle et à des mesures incitatives, les projets d'électrification des parcs de véhicules nécessitent des investissements parallèles substantiels dans les systèmes de tarification des dépôts, les mises à niveau de l'interconnexion du réseau, l'expansion de la capacité des transformateurs, les travaux civils, les systèmes de gestion de l'énergie et l'intégration des logiciels.

- Pour les flottes moyennes et lourdes en particulier, les frais de demande, la refonte du site et la coordination des services publics créent une complexité financière et opérationnelle supplémentaire.

- Ces conditions préalables à forte intensité de capital peuvent retarder l'approbation des projets, restreindre la participation des petites et moyennes flottes et accroître la dépendance à l'égard du financement par des tiers ou des modèles fondés sur les services.

- En février 2026, le gouvernement du Canada a annoncé un programme fédéral de financement dans le cadre du Programme d'infrastructure de véhicules à émissions nulles visant à installer des milliers de chargeurs de véhicules électriques à travers le pays, reconnaissant implicitement que l'investissement public est nécessaire pour combler les déficits de financement et catalyser le déploiement du secteur privé en raison des coûts initiaux élevés de la tarification des infrastructures.

- En janvier 2025, Ressources naturelles Canada a publié une ressource sur l'infrastructure de recharge des véhicules électriques pour le Canada qui traite des besoins en capital prévus pour le déploiement de l'infrastructure de recharge des véhicules de poids lourds et moyens, soulignant les besoins importants d'investissement pour la construction de systèmes de recharge à l'échelle des parcs commerciaux.

- En décembre 2024, l'article d'OSLER a déclaré que les analystes juridiques et politiques qui examinent l'écosystème des véhicules électriques au Canada ont fait remarquer que, malgré les programmes fédéraux qui subventionnent une partie des coûts des stations de recharge, un écart important demeure avec seulement des dizaines de milliers de ports publics installés par rapport aux besoins prévus beaucoup plus importants d'ici 2040, ce qui reflète la forte intensité en capital et l'ampleur de l'expansion de l'infrastructure requise.

- L'importante dépense en capital nécessaire à la tarification de l'infrastructure – y compris la mise à niveau du réseau, la préparation du site, l'installation du matériel et les systèmes de gestion de l'énergie – se poursuit pour limiter le rythme et l'ampleur de l'électrification de la flotte partout au Canada. Bien que les programmes de financement public et les modèles de financement axés sur les services réduisent une partie du fardeau, les exigences en matière d'échelle d'infrastructure et les frais de demande connexes demeurent importants sur le plan financier, en particulier pour les flottes de poids lourds et moyens.

Électrification en tant que service de la flotte canadienne (FEaaS) Portée du marché

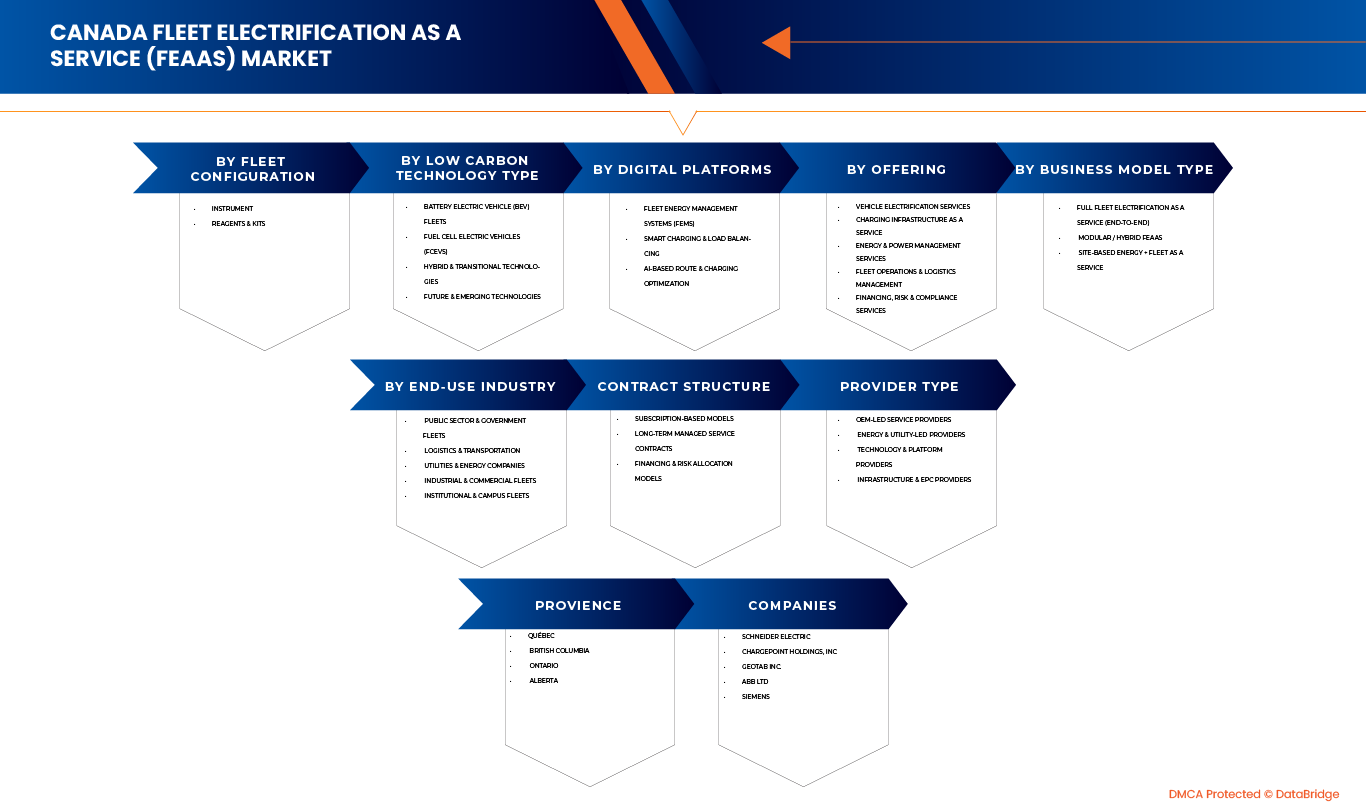

L'électrification de la flotte canadienne en tant que marché de services est divisée en neuf segments notables, qui sont basés sur la configuration de la flotte, type de technologie à faible émission de carbone, plateformes numériques, offre, type de modèle d'affaires, industrie d'utilisation finale, structure contractuelle, type de fournisseur, province.

Par configuration de la flotte

En fonction de la configuration du parc automobile, l'électrification de la flotte canadienne en tant que marché de services est segmentée en véhicules de transport moyen (MDV) (classe 4–6), véhicules lourds (classe 7–8) et véhicules spéciaux et hors route.

En 2026, on prévoit que le segment des véhicules moyens (VMD) (classe 4-6) dominera le marché avec une part de marché de 46,21 %, en raison de son rôle essentiel dans la logistique urbaine, la livraison des derniers milles, les services municipaux et les opérations de distribution régionale. Leurs itinéraires prévisibles, leur capacité de recharger les dépôts centralisés et leur utilisation quotidienne élevée les rendent idéales pour l'électrification dans le cadre de modèles basés sur le service, permettant l'optimisation des coûts, l'efficacité opérationnelle et la réduction des émissions.

Le segment des véhicules utilitaires lourds (classe 7–8) devrait augmenter le plus rapidement, enregistrant un TCAC de 24,9 % de 2026 à 2033, en raison de l'accélération des investissements dans les infrastructures de recharge à grande capacité, des progrès dans la gamme des batteries et des performances, de l'augmentation des incitations gouvernementales pour le transport de marchandises à émissions nulles et de l'engagement accru des grands exploitants de la logistique et de la flotte industrielle de décarboniser les opérations de transport à longue distance et à grande charge.

Par les plateformes numériques

Sur la base de plateformes numériques, l'électrification de la flotte canadienne en tant que marché de services est segmentée en systèmes de gestion de l'énergie de la flotte (FEMS), charge intelligente et équilibrage de charge, et optimisation de la route et de la charge fondée sur l'IA.

En 2026, on s'attend à ce que le segment des systèmes de gestion de l'énergie de la flotte domine le marché avec une part de 42,82 %, en raison de son rôle crucial dans la surveillance de la consommation d'énergie en temps réel, l'optimisation des calendriers de tarification de la flotte, la réduction des coûts d'exploitation et la stabilité du réseau pour les grandes et moyennes exploitations de la flotte.

Le segment Smart Charging & Load Balancing devrait croître le plus rapidement, avec un TCAC de 24,7 % de 2026 à 2033, alimenté par l'adoption croissante de solutions dynamiques de gestion de la charge, l'intégration accrue des sources d'énergie renouvelables et la nécessité d'une distribution intelligente de la charge entre les dépôts pour éviter la congestion du réseau tout en maximisant la disponibilité des véhicules et l'efficacité opérationnelle

En offrant

Sur la base de l'offre, l'électrification de la flotte canadienne en tant que marché de services est segmentée en services d'électrification des véhicules, en services de tarification de l'infrastructure en tant que service, en services de gestion de l'énergie et de l'électricité, en services d'exploitation et de logistique de la flotte et en services de financement, de risque et de conformité.

En 2026, le segment des Services d'électrification des véhicules devrait dominer le marché avec une part de 31,44 %, en raison de son rôle crucial dans la fourniture de solutions de déploiement, de conversion et d'adaptation des véhicules électriques de bout en bout pour les véhicules moyens et lourds, permettant ainsi une décarbonisation rapide et rentable du parc.

On s'attend à ce que l'infrastructure de recharge en tant que secteur de service augmente le plus rapidement, enregistrant un TCAC de 24,7 % de 2026 à 2033, alimenté par le déploiement croissant de stations de recharge intelligentes, des incitatifs gouvernementaux pour les parcs à émissions nulles, l'adoption croissante de solutions de dépôt et de tarification publique, et la nécessité d'infrastructures évolutives et gérées qui favorisent une distribution efficace de l'énergie et maximisent le temps d'arrêt des véhicules.

Par type de modèle d'entreprise

En fonction du type de modèle d'entreprise, le marché de l'électrification en tant que service (FEaaS) de la Flotte du Canada est segmenté en service (de bout en bout), en service en mode modulaire/hybride (FEaaS) et en service en fonction du site Énergie + Flotte.

En 2026, le segment de l'électrification intégrale de la flotte en tant que service (de bout en bout) devrait dominer le marché avec une part de 48,60 %, en raison de sa capacité à offrir des solutions complètes couvrant l'achat de véhicules, l'infrastructure de tarification, la gestion de l'énergie, la maintenance et le soutien opérationnel, ce qui en fait le choix préféré pour les grands parcs de véhicules qui recherchent une décarbonisation complète avec un investissement initial minimal.

Le segment Énergie basée sur le site + Flotte en tant que service devrait croître le plus rapidement, enregistrant un TCAC de 24,7 % de 2026 à 2033, alimenté par l'adoption croissante de solutions intégrées de gestion de l'énergie et du parc, en augmentant les investissements dans la production d'énergie renouvelable sur place, le déploiement intelligent de microréseaux et la demande de services flexibles et modulaires qui permettent aux flottes d'électrifier en fonction des besoins opérationnels et énergétiques.

Par l'industrie des utilisateurs finaux

Sur la base de l'industrie de l'utilisation finale, l'électrification de la flotte canadienne en tant que marché de services est segmentée en parcs du secteur public et du gouvernement, en logistique et en transport, en compagnies d'électricité et d'énergie, en parcs industriels et commerciaux et en parcs institutionnels et de campus.

En 2026, le segment de la logistique et des transports devrait dominer le marché avec une part de 31,99 %, en raison de l'adoption élevée de véhicules électriques moyens et lourds pour la livraison des derniers milles, la distribution régionale et les opérations de fret, où l'efficacité opérationnelle, le coût total de possession moins élevé et la réduction des émissions sont critiques.

Le segment des entreprises de services publics et d'énergie devrait augmenter le plus rapidement, enregistrant un TCAC de 24,8 % de 2026 à 2033, alimenté par le déploiement croissant de parcs de services et d'entretien électrifiés, l'intégration aux opérations d'énergie renouvelable et de réseau intelligent, et l'augmentation des engagements des fournisseurs d'énergie à décarboniser les opérations sur le terrain tout en améliorant la durabilité et la fiabilité opérationnelle.

Par structure contractuelle

Selon la structure du contrat, l'électrification de la flotte canadienne en tant que marché de services est segmentée en modèles basés sur l'abonnement, en contrats de services gérés à long terme et en modèles de financement et d'attribution des risques.

En 2026, le segment des modèles basés sur l'abonnement devrait dominer le marché avec une part de 39,87 %, en raison de sa capacité à fournir aux parcs des coûts mensuels prévisibles, un investissement initial minimal et l'accès à des services d'électrification de bout en bout – y compris les véhicules, les infrastructures de tarification, la gestion de l'énergie et l'entretien – ce qui le rend très attrayant pour les exploitants commerciaux et municipaux.

On s'attend à ce que le segment des modèles de financement et d'allocation des risques augmente le plus rapidement, enregistrant un TCAC de 24,6 % de 2026 à 2033, alimenté par l'adoption croissante de solutions de financement flexibles, de structures d'investissement partagées et de stratégies d'atténuation des risques qui permettent aux exploitants de parc d'évaluer les initiatives d'électrification tout en gérant les dépenses en capital, les risques liés au cycle de vie des batteries et les incertitudes opérationnelles.

Par type de fournisseur

Selon le type de fournisseur, l'électrification de la flotte canadienne en tant que marché de services est segmentée en fournisseurs de services dirigés par des OEM, fournisseurs de services énergétiques et de services publics, fournisseurs de technologies et de plates-formes et fournisseurs d'infrastructure et d'EPC.

En 2026, le segment des fournisseurs de services sous responsabilité d'OEM devrait dominer le marché avec une part de 36,18 %, grâce à leur capacité à offrir des solutions d'électrification intégrées, y compris des services d'approvisionnement en véhicules, de gestion du parc automobile et de maintenance, à tirer parti de l'expertise de la marque, des garanties et des réseaux de services établis pour assurer la fiabilité et l'efficacité des exploitants de parc automobile.

Le segment des fournisseurs d'énergie et de services publics devrait croître le plus rapidement, enregistrant un TCAC de 25,5 % de 2026 à 2033, alimenté par l'augmentation des investissements dans les infrastructures de tarification intelligente, les solutions de gestion du réseau et l'intégration des énergies renouvelables, ce qui permettra aux flottes d'optimiser l'utilisation de l'énergie, de réduire les coûts opérationnels et d'atteindre les objectifs de durabilité.

Par province

En fonction de la province, l'électrification de la flotte canadienne en tant que marché de services est segmentée au Québec, en Colombie-Britannique, en Ontario et en Alberta.

En 2026, on s'attend à ce que le segment québécois domine le marché avec une part de 40,21 %, tirée par de solides politiques provinciales favorisant les véhicules à émissions nulles, une vaste infrastructure de tarification des véhicules électriques et une forte adoption des parcs électriques par le secteur public, la logistique et les exploitants commerciaux.

On s'attend à ce que le segment de l'Ontario augmente le plus rapidement, qu'il enregistre un TCAC de 24,9 %, passant de 2026 à 2033, alimenté par l'augmentation des initiatives d'électrification de la flotte dans les centres urbains, l'augmentation des investissements dans les réseaux de tarification intelligents et l'engagement croissant des entreprises et des municipalités de décarboniser les véhicules moyens et lourds dans l'ensemble de la province.

Marché de l'électrification de la flotte canadienne en tant que service (FEaaS)Partager

L'industrie de l'électrification en tant que service (FEaaS) est principalement dirigée par des entreprises bien établies, notamment :

- 7Gen (Canada)

- Jim Pattison Lease (Canada)

- ENGIE (France)

- Comco Canada Ltd. (Canada)

- Ziing (Canada)

- Shell plc (Royaume-Uni)

- ÉLECTRIQUE DE LION (SOLUTIONS DE FLEET) (Canada)

- Zeemac (Canada)

- ELECTRAMCANICA (SOLUTIONS COMMERCIALES EV) (Canada)

- Hitachi Energy Ltd (Suisse)

- Schneider Electric (France)

- ABB (Suisse)

- Siemens (Allemagne)

- BC Hydro (Canada)

- ChargePoint, Inc. (États-Unis)

- eCAMION Inc. (Canada)

- Systèmes d'électrification des adolescents (Canada)

- Geotab Inc. (Canada)

- Hydro One Networks Inc. (Canada)

- Énergie de charge (États-Unis)

- PowerON Energy Solutions (Canada)

- Flotte des marchands (États-Unis)

- Ryder System, Inc. (États-Unis)

Les derniers développements au Canada L'électrification de la flotte comme marché de services (FEaaS)

- En janvier 2025, ChargePoint s'est associé à Midwestern Wheels, titulaire d'un permis d'avis Budget Group, pour installer de nouvelles bornes de recharge publiques dans les emplacements de location de voitures à Appleton et Madison, au Wisconsin, ce qui facilite la recharge de leurs véhicules par les clients de location et les chauffeurs locaux. Les installations sont équipées d'un mélange de stations AC et DC et comprennent la technologie ChargePoints Omni Port, qui permet à différents modèles d'EV de recharger dans n'importe quel espace de stationnement sans avoir besoin d'adaptateurs, aidant ainsi à protéger l'infrastructure future. Ces stations sont gérées par la nouvelle plate-forme ChargePoint, qui fournit des informations en temps réel et une surveillance des performances à distance pour s'assurer que les chargeurs restent fonctionnels et adaptés aux besoins des utilisateurs.

- En mars 2025, AVAIO Digital s'est associé à Schneider Electric pour sécuriser l'infrastructure essentielle du data center, y compris le switchgear, les unités de distribution d'électricité (PDU), les alimentations non interruptibles (UPS) et les systèmes de refroidissement, pour le développement de quatre data centers de pointe aux États-Unis. Cette collaboration met en évidence le rôle central de Schneider Electric dans le soutien à la prochaine génération de construction de data centers, fournissant les solutions avancées de gestion électrique et thermique nécessaires pour gérer les charges de travail de calcul à haute densité et les applications basées sur l'IA, tout en assurant l'efficacité opérationnelle, la fiabilité et l'évolutivité.

- En janvier 2025, Siemens a introduit des technologies de pointe de l'intelligence artificielle industrielle et des technologies numériques jumelées conçues pour améliorer l'efficacité opérationnelle grâce à la prise de décisions en temps réel. Ils ont lancé le Siemens Industrial Co-pilot for Operations, apportant l'IA directement au magasin. Siemens a également annoncé un partenariat avec Jet Zero pour la mise au point d'un avion à voilure mixte à émission nulle et économe en carburant. Ces innovations mettent l'accent sur Siemens pour stimuler la durabilité et la transformation numérique dans l'ensemble des industries.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN FAVEUR

1.4 LIMITATIONS

1.5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 CHAMP D'APPLICATION GÉOGRAPHIQUE

2.3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET PRÊT

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 INTERVENTIONS PRIMAIRES AVEC LES PRINCIPAUX DIRECTEURS DE L'AVIS

2.8 GRID DE POSITION DU MARCHÉ DBMR

2.9 GRID DE COUVERTURE DES UTILISATEURS

2.1 SOURCES SECONDAIRES

2.11 OBSERVATIONS

3 RÉSUMÉ

4 PRIMAIRES

4.1 ADOPTION DE L'AUTOMATION INDUSTRIELLE

4.2 AVANTAGES TECHNIQUES

4.3 ANALYSE D'ÉTUDE DE CAS

4.3.1 CARACTÉRISTIQUES ET OBJET DE CAS

4.3.2 MODÈLE OPÉRATIONNEL

4.3.3 STRATÉGIE DE CHARGE ET INFRASTRUCTURE

4.3.4 ANALYSE DES COÛTS ET DES FINANCES

4.3.5 CONTRÔLES DE SENSIBILITÉ ET DE ROBUSSE

4.3.6 BARRES ET CONSIDÉRATIONS PRATIQUES

4.3.7 PRINCIPALES CONSTATATIONS ET IMPLICATIONS

4.4 ANALYSE PRICTUELLE

4.5 ANALYSE COMPARATIVE DES ENTREPRISES: ADOPTION DE LA SOLUTION

4.5.1 7GEN – MODÈLE DE FEACES INTÉGRÉES (CASE D'IKEA CANADA)

4.5.2 ADOPTION DE LA SOLUTION

4.5.2.1 ANALYSE DU ROI

4.5.3 GEOTAB – ÉLECTRIFICATION DES DONNÉES (CASE DE POUVOIR NNB)

4.5.3.1 ADOPTION DE LA SOLUTION

4.5.3.2 RÉSULTATS DU ROI

4.5.4 ABB – INFRASTRUCTURE DE TRANSIT LOURDITE (CTC)

4.5.4.1 ADOPTION DE LA SOLUTION

4.5.4.2 ANALYSE DU ROI

4.5.5 MODÈLE D'ÉLECTRIFICATION DE POT360

4.5.5.1 ADOPTION DE LA SOLUTION

4.5.5.2 ANALYSE DU ROI

4.5.6 CHARGEPOINT – MODÈLE DE CHARGE ET DE SOUSCRIPTION DU RÉSEAU

4.5.6.1 ADOPTION DE LA SOLUTION

4.5.6.2 ANALYSE DE L'OI

4.5.7 INTERPRÉTATION STRATÉGIQUE POUR LE MARCHÉ DES FEACES DU CANADA

4.6 CONDUITE DES CONSOMMATEURS

4.6.1 UTILISATEURS CRITIQUES ET STRATÉGIQUES DU GROUPE 1

4.6.2 OPÉRATEURS PROFESSIONNELS ET COMMERCIAUX DU GROUPE 2

4.6.3 GROUPE 3 UTILISATEURS INDUSTRIELS COST-CONSCIEUX

4.6.4 GROUPE 4 ACHETS COMMERCIAUX VOLUMES

4.6.5 GROUPE 5 INSTITUTIONS DE RECHERCHE ET D'INNOVATION

4.6.6 GROUPE 6 UTILISATEURS D'ENTRÉE ET DE BUDGET

5 APERÇU DU MARCHÉ

5.1 ÉCHELLE

5.1.1 MANDATS FÉDÉRAUX ET PROVINCIAUX D'ÉMISSION NET-ZERO ACCÉLÉRANT L'ÉLECTRIFICATION DES FLETS

5.1.2 COÛT TOTAL DE LA PROPRIÉTÉ

5.1.3 RENFORCEMENT DES ENGAGEMENTS EN MATIÈRE DE SSG ET DE DÉCARBONISATION DE LA CORPORATOIRE LOGISTIQUE ET SECTEURS DE DÉTAILLANCE

5.2 RESTRAINT

5.2.1 EXIGENCES EN MATIÈRE DE CAPITAUX HAUTS AVENIR POUR LE DÉPLACEMENT DES INFRASTRUCTURES

5.2.2 PERFORMANCE DES VÉHICULES ÉLECTRIQUES DANS LES CLIMATS EXTREMES

5.3 OPPORTUNITÉS

5.3.1 INTÉGRATION DES TECHNOLOGIES DE CHARGEMENT, DE GESTION DES PRÊTS ET DES VÉHICULES À GRID

5.3.2 MODÈLES DE PARTENARIAT AVEC UTILITÉS POUR LE DÉPLOIEMENT DES FLEETS ÉNERGÉTIQUES

5.3.3 CONTRATS DE SERVICE D'ÉLECTRIFICATION DU TRANSIT PUBLIC ET DU FLEET MUNICIPAL

5.4 DÉFIS

5.4.1 VARIATIONS RÉGLEMENTAIRES PROVINCIALES IMPACTANT UNE ACCESSIBILITÉ INCONNUE

5.4.2 DÉLAIS D'INTERCONNECTION DU RID ET COMPLEXITÉS DE COORDINATION DE L'UTILITÉ

6 ÉLECTRIFICATION DU FLEET CANADIEN COMMERCIAL (FEAAS), PAR CONFIGURE DU FLEET,

6.1 Aperçu général

6.2 ÉLECTRIFICATION DU FLEET DU CANADA COMMERCIAL DE SERVICE (FEAAS), 2018-2033 (en MILLOIS USD)

6.3 ÉLECTRIFICATION DU FLEET DU CANADA COMMERCIAL DE SERVICE (FEAAS), PAR CONFIGURE DU FLEET, 2018-2033 (en MILLOIS USD)

6.3.1 VÉHICULES À MOYEN TERME (VSM) (CLASSE 4-6)

6.3.2 VÉHICULES LOURDS (HDVS) (CLASSE 7-8)

6.3.3 FEUILLES SPÉCIALISÉES ET OFF-ROAD

6.4 VÉHICULES À MOYEN TERME (VSM) (CLASSE 4–6) AU CANADA ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT COMME MARCHÉ DE SERVICE (FACE), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS)

6.4.1 VINS DE LIVRAISON PARCELLE ET POSTAL

6.4.2 VÉHICULES MUNICIPAUX DE SERVICE

6.4.3 TRUCKS DE SERVICE UTILITAIRE

6.5 VÉHICULES LOURDS (HDVS) (CLASSE 7–8) AU CANADA ÉLECTRIFICATION PAR SERVICE (FEAAS) PAR TYPE, 2018-2033

6.5.1 TRUCKS HAULES RÉGIONAUX

6.5.2 TRUCKS LONGUEUS

6.5.3 REFUS ET COLLECTES DE DÉCHETS

6.5.4 BUSES DE TRANSIT ET D'ÉCOLE

6.5.5 CONSTRUCTION ET TRUCKS PROFESSIONNELS

7 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN COMME MARCHÉ DE SERVICE (FEAAS), PAR TYPE DE TECHNOLOGIE À faible risque

7.1 Aperçu général

7.2 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN FAVEUR D'UN MARCHÉ DE SERVICE (FEAAS), PAR TYPE DE TECHNOLOGIE À faible risque, 2018-2033

7.2.1 VÉHICULES ÉLECTRIQUES (BEV)

7.2.2 VÉHICULES ÉLECTRIQUES À CELLULE (FCEVS)

7.2.3 HYBRID ET TECHNOLOGIES TRANSITOIRES

7.2.4 TECHNOLOGIES DE L'AVENIR ET DE L'ÉMERGIE

7.3 VÉHICULES ÉLECTRIQUES À BATTERY (BEV) ÉLECTRIFICATION DE LA FLEET AU CANADA, PAR TYPE, 2018-2033 (MILLE US)

7.3.1 BEUVES DÉPOTÉES

7.3.2 BEVES CHARGÉES DES CHARGES D'OPPORTUNITÉ

7.3.3 MODÈLES DE CHARGEMENT DU DROIT D'AUTEUR

7.3.4 BEVES URBAINES À HAUTE UTILISATION

7.4 VÉHICULES ÉLECTRIQUES À CELLULE DE FEU AU CANADA ÉLECTRIFICATION DE FEUILLES COMMERCIALES, PAR TYPE, 2018-2033

7.4.1 FLEURS DE TRANSIT D'HYDROGÈNE

7.4.2 ÉTABLISSEMENTS D'HYDROGÈNE LONGUEUR

7.4.3 PORT ET FLEURS INDUSTRIELS

7.5 HYBRID ET TECHNOLOGIES TRANSITOIRES AU CANADA ÉLECTRIFICATION DU FLEET COMMERCIAL (FEAAS), PAR TYPE, 2018-2033

7.5.1 HYBRID ELECTRIC (PHEV) MHDVS

7.5.2 TRUCKS ÉLECTRIQUES EXTENDUS

7.5.3 RETROFIT ICE + COURS D'ÉLECTRIFICATION

7.6 TECHNOLOGIES DE L'AVENIR ET DE L'ÉMERGAGE AU CANADA ÉLECTRIFICATION DU FLEET COMMERCIAL (FEAAS), PAR TYPE, 2018-2033

7.6.1 FLETS DE BATTERIE

7.6.2 VÉHICULES À GRID (V2G)

7.6.3 VÉHICULES ÉLECTRIQUES AUTONOMES

8 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN SERVICE (FEAAS), PAR PLATES NUMÉRIQUES,

8.1 Aperçu général

8.2 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN FAVEUR D'UN MARCHÉ DE SERVICE (FEAAS), PAR PLATES-FORMES NUMÉRIQUES, 2018-2033 (MILLIERS DE USD)

8.2.1 SYSTÈMES DE GESTION DE L'ÉNERGIE FLEET

8.2.2 CHARGEMENTS ET SOLDES DE CHARGE

8.2.3 OPTIMISATION DE LA VOIE ET DE LA CHARGE AISÉES

9 ÉLECTRIFICATION DE LA FLEET DU CANADA COMMERCIALE DES SERVICES (FEAAS), PAR OFFRE,

9.1 Aperçu général

9.2 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN COMME MARCHÉ DE SERVICE (FEAAS), PAR OFFRE, 2018-2033 (MILLIERS USD)

9.2.1 SERVICES D'ÉLECTRIFICATION DES VÉHICULES

9.2.2 CHARGER L'INFRASTRUCTURE EN SERVICE

9.2.3 SERVICES DE GESTION DE L ' ÉNERGIE ET DE LA POUVOIR

9.2.4 OPÉRATIONS ET GESTION DES LOGISTIQUES

9.2.5 FINANCEMENT, RISQUE ET SERVICES DE COMPLIANCE

9.3 SERVICES D'ÉLECTRIFICATION DES VÉHICULES AU CANADA ÉLECTRIFICATION DES VÉHICULES COMMERCIAUX, PAR TYPE, 2018-2033 (en milliers de dollars américains)

9.3.1 CONVERSION DES VÉHICULES ÉLECTRIQUES À BATTERIE

9.3.2 INTÉGRATION DES VÉHICULES ÉLECTRIQUES À CELLULE (VEC) (PILOTS LIMITÉS AU CANADA)

9.3.3 TRANSITION HYBRID-IN-HYBRID MHDV (SOLUTIONS DE BRIDGE)

9.3.4 ANALYSE DE LA SUITABILITÉ DU VÉHICULE

9.3.5 MODÈLES VS OEM-AGNOSTIC DE PASSAGE

9.4 CHARGAGE DE L'INFRASTRUCTURE COMME SERVICE AU CANADA ÉLECTRIFICATION DU FLEET COMMERCIAL (FEAAS), PAR TYPE, 2018-2033 (MILLIERS DE US$)

9.4.1 DEPOT CHARGING DESIGN & ENGINEERING

9.4.2 NIVEAU SUR SITE 2 VS DC DÉPLOIEMENT DE CHARGEMENT DURABLE

9.4.3 CONNECTION DU GRID ET COORDINATION DE L'UTILISATION

9.4.4 SOLUTIONS DE CHARGEMENT MOBILE ET TEMPORAIRE

9.4.5 MODÈLES D'ACCÈS À LA CHARGE PUBLIQUE

9.5 SERVICES DE GESTION DE L'ÉNERGIE ET DE LA POUVOIR AU CANADA ÉLECTRIFICATION DE LA POUVOIR COMMERCIALE EN SERVICE (FEAAS), PAR TYPE, 2018-2033

9.5.1 GESTION DE LA CHARGE ET RÉPONSE DE LA DEMANDE

9.5.2 SYSTÈMES DE GESTION DE L'ÉNERGIE

9.5.3 PARTAGE DES PÊCHES ET OPTIMISATION DU TEMPS D'UTILISATION

9.5.4 INTÉGRATION ÉNERGÉTIQUE RENOUVELABLE (SOLAIRE + STOCKAGE)

9.5.5 PILOTES VÉHICULES À GRID (V2G)

9,6 OPÉRATIONS DE FLEET ET GESTION DES LOGISTIQUES AU CANADA ÉLECTRIFICATION DE FLEET COMMERCIAL (FEAAS), PAR TYPE, 2018-2033

9.6.1 OPTIMISATION DE LA VOIE POUR LA RANGE

9.6.2 CHARGEMENT DES OUTILS D'ÉCHELON ET D'ÉCHELLE

9.6.3 TÉLÉMATIQUE ET SURVEILLANCE À TEMPS REEL

9.6.4 ENTRETIEN PRÉDICTIF

9.6.5 FORMATION ET GESTION DU CHANGEMENT

9.7 FINANCEMENT, RISQUE ET SERVICES DE CONFORMITÉ AU CANADA ÉLECTRIFICATION DE LA FLEET COMMERCIAL, PAR TYPE, 2018-2033

9.7.1 MODÈLES DE CONVERSION CAPEX-OPEX

9.7.2 GARANTIES DE RENDEMENT DES BATTERIES

9.7.3 GESTION DE LA VALEUR RÉSIDUELLE ET DE LA FIN DE LA VIE

9.7.4 GESTION DE LA CONFORMITÉ RÉGLEMENTAIRE

9.7.5 COMPTABILISATION DES CARBONES ET RAPPORTS ESG

10 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN SERVICE (FEAAS), PAR TYPE DE MODÈLE D'ENTREPRISE

10.1 Aperçu général

10.2 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN FAVEUR D'UN MARCHÉ DE SERVICE (FEAAS), PAR TYPE DE MODÈLE D'ACTIVITÉ, 2018-2033

10.2.1 ÉLECTRIFICATION COMPLÈTE EN SERVICE

10.2.2 MODULAIRES / HYBRID FEACES

10.2.3 ÉNERGIE PAR SITE + SERVICE

11 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN COMME MARCHÉ DE SERVICE (FEAAS), PAR INDUSTRIE D'ENTREPRISE,

11.1 Aperçu général

11.2 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN TANT QUE MARCHÉ DE SERVICE (FEAAS), PAR INDUSTRIE D'ENTREPRISE, 2018-2033 (MILLIERS USD)

11.2.1 LE SECTEUR PUBLIC ET LE GOUVERNEMENT

11.2.2 LOGISTIQUE ET TRANSPORT

11.2.3 UTILISATIONS ET ENTREPRISES ÉNERGÉTIQUES

11.2.4 FLEUX INDUSTRIELS ET COMMERCIAUX

11.2.5 FLEUX INSTITUTIONNELS ET CAMPUS

11.3 LE SECTEUR PUBLIC ET LE GOUVERNEMENT ÉLECTRIFIENT LE MARCHÉ DES SERVICES, PAR TYPE, 2018-2033 (en MILLIERS USD)

11.3.1 FEUILLES MUNICIPALES

11.3.2 FLEURS PROVINCIAUX ET FÉDÉRAUX

11.3.3 AUTORITÉS DE TRANSIT

11.3.4 SOCIÉTÉS D'ÉTABLISSEMENT

11.4 LOGISTIQUE ET TRANSPORT AU CANADA ÉLECTRIFICATION DU FLEET COMMERCIAL (FEAAS), PAR TYPE, 2018-2033

11.4.1 LIVRAISON DE PARCEL ET D ' EXPRESS

11.4.2 OPÉRATEURS REGIONAUX DE FREIGHT

11.4.3 PORT ET FLEURS INTERMODALES

11.5 UTILITÉS ET ENTREPRISES D'ÉNERGIE AU CANADA ÉLECTRIFICATION PAR SERVICE (FEAAS) PAR TYPE, 2018-2033 (MILLIERS USD)

11.5.1 UTILISATIONS D'ÉLECTRICITÉ

11.5.2 UTILISATIONS DE GAZ (FEUILLETS DE TRANSITION)

11.5.3 PROVIDATEURS DE SERVICES GRID

11.6 FEUILLES INDUSTRIELLES ET COMMERCIALES AU CANADA ÉLECTRIFICATION DES FEUILLES COMMERCIALES COMMERCIALES COMMERCIALES COMMERCIALES COMMERCIALES COMMERCIALES COMMERCIALES COMMERCIALES PAR TYPE, 2018-2033

11.6.1 CONSTRUCTION ET MINAGE

11.6.2 GESTION DES DÉCHETS

11.6.3 DISTRIBUTION DES ALIMENTS ET DES BOISSONS

11.7 FEUILLETS INSTITUTIONNELS ET CAMPUS AU CANADA D'ÉLECTRIFICATION DES FEUILLES COMMERCIALES, PAR TYPE, 2018-2033 (en milliers de dollars)

11.7.1 UNIVERSITÉS

11.7.2 HÔPITALS

11.7.3 AÉROPORTS

11.7.4 PORTS

12 L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN COMME MARCHÉ DE SERVICE, PAR STRUCTURE DE CONTRAT,

12.1 Aperçu général

12.2 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN FAVEUR D'UN MARCHÉ DE SERVICE (FEAAS), PAR STRUCTURE DE CONTRAT, 2018-2033 (MILLIERS DE USD)

12.2.1 MODÈLES DE SOUSCRIPTION

12.2.2 CONTRATS DE SERVICES MANAGÉS À LONG TERME

12.2.3 MODÈLES DE FINANCEMENT ET D'ALLOCATION DES RISQUES

12.3 MODÈLES DE SOUS-CRIPTION AU CANADA POUR L'ÉLECTRIFICATION DU FLEET COMMERCIAL, PAR TYPE, 2018-2033

12.3.1 FOIS MENSUEL PAR VÉHICULE

12.3.2 PRICTION PAR MILLE OU PAR KWH

12.3.3 PRICTION BASÉE AU RENDEMENT

12.4 CONTRATS DE SERVICES MANAGÉS À LONG TERME AU CANADA ÉLECTRIFICATION DE LA FLEET COMMERCIAL (FEAAS), PAR TYPE, 2018-2033 (MILLEUSE)

12.4.1 CONTRATS DE 5 À 15 ANS

12.4.2 CONTRATS DE TCO GARANTIS

12.4.3 ACCORDS D ' APRÈS-VERBAL

12.5 MODÈLES DE FINANCEMENT ET D'ALLOCATION DES RISQUES AU CANADA ÉLECTRIFICATION DES RISQUES COMMERCIAUX, PAR TYPE, 2018-2033

12.5.1 ACTIFS PROVIDÉS

12.5.2 MODÈLES DE SAVAGE PAR PART

12.5.3 MONÉTISATION DU CRÉDIT DE CARBONE

13 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN TANT QUE MARCHÉ DE SERVICE (FEAAS), PAR TYPE DE PROVIDATEUR,

13.1 Aperçu général

13.2 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN TANT QUE MARCHÉ DE SERVICE (FEAAS), PAR TYPE DE PROVIDATEUR, 2018-2033 (MILLIERS USD)

13.2.1 SERVICE AUX OEM

13.2.2 ÉNERGIE ET UTILISATEURS

13.2.3 PROVIDATEURS DE TECHNOLOGIE ET DE PLATFORME

13.2.4 INFRASTRUCTURE ET PROVIDEURS DE LA CBE

13.3 ÉLECTRIFICATION DES FOURNISSEURS DE SERVICE À L'ÉGARD DES OEM AU CANADA, PAR TYPE, 2018-2033 (en milliers de dollars)

13.3.1 ARMES D'ÉLECTRIFICATION DES OEM DE TRUCK

13.3.2 SERVICES FINANCIERS D'OEM

13.4 ÉNERGIE ET UTILISATEURS AU CANADA ÉLECTRIFICATION DU FLEET COMMERCIAL (FEAAS), PAR TYPE, 2018-2033

13.4.1 UTILISATION DES SERVICES DE FLEET

13.4.2 SERVICE DE L ' ÉNERGIE

13.5 PROVIDATEURS DE TECHNOLOGIE ET DE PLATEFORME AU CANADA ÉLECTRIFICATION DU FLEET COMMERCIAL (FEAAS), PAR TYPE, 2018-2033

13.5.1 CHARGEMENT DES OPÉRATEURS DE RÉSEAU

13.5.2 SOCIÉTÉS DE LOGICIELS FLEET

13.6 INFRASTRUCTURE ET PROCÉDEURS DE LA CBE AU CANADA ÉLECTRIFICATION DE LA FLEET COMMERCIAL (FEAAS), PAR TYPE, 2018-2033 (MILLE US)

13.6.1 CHARGEMENT DES EPC

13.6.2 SPÉCIALISTES DE L'INTERCONNECTION GRID

14 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN COMME MARCHÉ DE SERVICE (FEAAS), PAR PROVINCE

14.1 Aperçu général

14.2 MARCHÉ DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN FAVEUR DE SERVICE (FEAAS), PAR PROVINCE, 2018-2033 (MILLIERS USD)

14.2.1 QUÉBEC

14.2.2 COLOMBIE-BRITANNIQUE

14.2.3 ONTARIO

14.2.4 ALBERTA

15 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN COMMERCIAL (FEAAS)

15.1 ANALYSE DU PARTAGE DES ENTREPRISES: CANADA

16 ANALYSE SWOT

17 PROFILS D'ENTREPRISE

17.1 ABB

17.1.1 COMPAGNIE

17.1.2 ANALYSE DES RECETTES

17.1.3 PORTEFEUILLE DE PRODUITS

17.1.4 DÉVELOPPEMENT RÉCENT

17.2 SIEMENS

17.2.1 COMPAGNIE SNAPSHOT

17.2.2 ANALYSE DES RECETTES

17.2.3 PORTEFEUILLE DE PRODUITS

17.2.4 DÉVELOPPEMENT RÉCENT

17.3 ÉLECTRIQUE DE LION (SOLUTIONS DE FLEET)

17.3.1 COMPAGNIE SNAPSHOT

17.3.2 PORTEFEUILLE DE PRODUITS

17.3.3 DÉVELOPPEMENT RÉCENT

17.4 CHARGEPOINT, INC.

17.4.1 COMPAGNIE SNAPSHOT

17.4.2 ANALYSE DES RECETTES

17.4.3 PORTEFEUILLE DE PRODUITS

17.4.4 DÉVELOPPEMENT RÉCENT

17.5 ÉLECTRIQUE DE L'ÉCOLE

17.5.1 COMPAGNIE SNAPSHOT

17.5.2 ANALYSE DES RECETTES

17.5.3 PORTEFEUILLE DE PRODUITS

17.5.4 DÉVELOPPEMENT RÉCENT

17,6 7GEN

17.6.1 COMPAGNIE SNAPSHOT

17.6.2 PORTEFEUILLE DE PRODUITS

17.6.3 DÉVELOPPEMENT RÉCENT

17,7 BC HYDRO

17.7.1 COMPAGNIE SNAPSHOT

17.7.2 PORTEFEUILLE DE PRODUITS

17.7.3 DÉVELOPPEMENT RÉCENT

17.8 COMCO CANADA LTD.

17.8.1 COMPAGNIE SNAPSHOT

17.8.2 PORTEFEUILLE DE PRODUITS

17.8.3 DÉVELOPPEMENT RÉCENT

17.9 ECAMION INC.

17.9.1 COMPAGNIE SNAPSHOT

17.9.2 PORTEFEUILLE DE PRODUITS

17.9.3 DÉVELOPPEMENT RÉCENT

17.1 ELECTRAMCANIQUE (SOLUTIONS COMMERCIALES EV)

17.10.1 COMPAGNIE SNAPSHOT

17.10.2 PORTEFEUILLE DE PRODUITS

17.10.3 DÉVELOPPEMENT RÉCENT

17.11 ENGIE

17.11.1 COMPAGNIE SNAPSHOT

17.11.2 ANALYSE DES RECETTES

17.11.3 PORTEFEUILLE DE PRODUITS

17.11.4 DÉVELOPPEMENT RÉCENT

17.12 GEOTAB INC.

17.12.1 COMPAGNIE SNAPSHOT

17.12.2 PORTEFEUILLE DE PRODUITS

17.12.3 DÉVELOPPEMENT RÉCENT

17.13 HITACHI ENERGY LTD

17.13.1 COMPAGNIE SNAPSHOT

17.13.2 PORTEFEUILLE DE PRODUITS

17.13.3 DÉVELOPPEMENT RÉCENT

17.14 HYDRO ONE RESWORKS INC.

17.14.1 COMPAGNIE SNAPSHOT

17.14.2 ANALYSE DES RECETTES

17.14.3 PORTEFEUILLE DE PRODUITS

17.14.4 DÉVELOPPEMENT RÉCENT

17.15 ÉNERGIE D'INCHARGE

17.15.1 COMPAGNIE SNAPSHOT

17.15.2 PORTEFEUILLE DE PRODUITS

17.15.3 DÉVELOPPEMENT RÉCENT

17.16 LEASER JIM PATTISON

17.16.1 COMPAGNIE SNAPSHOT

17.16.2 PORTEFEUILLE DE PRODUITS

17.16.3 DÉVELOPPEMENT RÉCENT

17.17 FLEET DE MERCHANTS

17.17.1 COMPAGNIE SNAPSHOT

17.17.2 PORTEFEUILLE DE PRODUITS

17.17.3 DÉVELOPPEMENT RÉCENT

17.18 SOLUTIONS ÉNERGÉTIQUES DE POWERON

17.18.1 COMPAGNIE SNAPSHOT

17.18.2 PORTEFEUILLE DE PRODUITS

17.18.3 DÉVELOPPEMENT RÉCENT

17.19 SYSTÈME RYDER, INC.

17.19.1 COMPAGNIE SNAPSHOT

17.19.2 ANALYSE DES RECETTES

17.19.3 PORTEFEUILLE DE PRODUITS

17.19.4 DÉVELOPPEMENT RÉCENT

17.2 PLC

17.20.1 COMPAGNIE SNAPSHOT

17.20.2 ANALYSE DES RECETTES

17.20.3 PORTEFEUILLE DE PRODUITS

17.20.4 DÉVELOPPEMENT RÉCENT

17.21 SYSTÈMES D'ÉLECTRIFICATION DES ÉTUDES

17.21.1 COMPAGNIE SNAPSHOT

17.21.2 PORTEFEUILLE DE PRODUITS

17.21.3 DÉVELOPPEMENT RÉCENT

17.22 ZEMAC

17.22.1 COMPAGNIE SNAPSHOT

17.22.2 PORTEFEUILLE DE PRODUITS

17.22.3 DÉVELOPPEMENT RÉCENT

17.23 ZIING

17.23.1 COMPAGNIE SNAPSHOT

17.23.2 PORTEFEUILLE DE PRODUITS

17.23.3 DÉVELOPPEMENT RÉCENT

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DE L'ÉLECTRIFICATION DE LA FLEET DU CANADA COMME SERVICE (FEAAS) 2018-2033

TABLEAU 2 ÉLECTRIFICATION DE LA FLEET DU CANADA COMMERCIAL DE SERVICE (FEAAS), PAR CONFIGURE DE LA FLEET, 2018-2033 (en milliers de dollars)

TABLEAU 3 VÉHICULES À MOYEN TERME (VSM) (CLASSE 4–6) AU CANADA ÉLECTRIFICATION PAR SERVICE (FEAAS) PAR TYPE, 2018-2033

TABLEAU 4 VÉHICULES LOURDS (HDVS) (CLASSE 7–8) AU CANADA ÉLECTRIFICATION PAR SERVICE (FEAAS) PAR TYPE, 2018-2033 (MILLE US)

TABLEAU 5 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN SERVICE (FEAAS), PAR TYPE DE TECHNOLOGIE À faible teneur en carbone, 2018-2033 (MILLIERS DE USD)

TABLEAU 6 VÉHICULES ÉLECTRIQUES À BATTERY (BEV) FEUILLETS AU CANADA ÉLECTRIFICATION PAR SERVICE (FEAAS), PAR TYPE, 2018-2033 (MILLE US)

TABLEAU 7 VÉHICULES ÉLECTRIQUES À CELLULE À COMBUSTIBLE AU CANADA ÉLECTRIFICATION À FLEET COMMERCIAL (FEAAS), PAR TYPE, 2018-2033 (EN MILLEUR)

TABLEAU 8 HYBRID ET TECHNOLOGIES TRANSITOIRES AU CANADA ÉLECTRIFICATION DE LA FLEET COMMERCIAL (FEAAS) PAR TYPE, 2018-2033

TABLEAU 9 TECHNOLOGIES DE L'AVENIR ET DE L'ÉMERGAGE AU CANADA ÉLECTRIFICATION DU FLEET COMMERCIAL (FEAAS), PAR TYPE, 2018-2033

TABLEAU 10 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN SERVICE (FEAAS), PAR PLATE-FORME NUMÉRIQUE, 2018-2033 (en MILLOIS USD)

TABLEAU 11 ÉLECTRIFICATION DU FLEET DU CANADA COMMERCIAL DE SERVICE (FEAAS), PAR OFFRE, 2018-2033 (MILLIERS USD)

TABLEAU 12 SERVICES D'ÉLECTRIFICATION DES VÉHICULES AU CANADA ÉLECTRIFICATION DES VÉHICULES COMMERCIAUX, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 13 CHARGEMENT DE L'INFRASTRUCTURE COMME SERVICE AU CANADA ÉLECTRIFICATION COMMERCIALE EN SERVICE (FEAAS), PAR TYPE, 2018-2033

TABLEAU 14 SERVICES DE GESTION DE L'ÉNERGIE ET DE LA PUISSANCE AU CANADA ÉLECTRIFICATION PAR SERVICE (FEAAS), PAR TYPE, 2018-2033

TABLEAU 15 OPÉRATIONS ET GESTION DE LA LOGISTIQUE AU CANADA ÉLECTRIFICATION DE LA LOGISTIQUE EN SERVICE (FEAAS), PAR TYPE, 2018-2033

TABLEAU 16 LES SERVICES DE FINANCEMENT, DE RISQUE ET DE CONFORMITÉ AU CANADA L'ÉLECTRIFICATION DU FLEET COMMERCIAL (FEAAS), PAR TYPE, 2018-2033

TABLEAU 17 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN COMMERCIAL (FEAAS), PAR TYPE DE MODÈLE D'ENTREPRISE, 2018-2033 (en MILLOIS USD)

TABLEAU 18 ÉLECTRIFICATION DE LA FLEET DU CANADA COMMERCIALE DES SERVICES (FEAAS), PAR INDUSTRIE D'ENTREPRISE, 2018-2033

TABLEAU 19 LE SECTEUR PUBLIC ET LE GOUVERNEMENT AU CANADA L'ÉLECTRIFICATION DU FLEET COMMERCIAL, PAR TYPE, 2018-2033

TABLEAU 20 LOGISTIQUE ET TRANSPORT AU CANADA ÉLECTRIFICATION DE LA FLEET COMMERCIAL (FEAAS), PAR TYPE, 2018-2033

TABLEAU 21 UTILISATIONS ET ENTREPRISES D'ÉNERGIE AU CANADA ÉLECTRIFICATION PAR SERVICE (FEAAS) PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 22 ÉLECTRIFICATION DES FEUILLES INDUSTRIELLES ET COMMERCIALES AU CANADA, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 23 ÉLECTRIFICATION DES FEUILLETS INSTITUTIONNELS ET CAMPUS AU CANADA, PAR TYPE, 2018-2033

TABLEAU 24 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN SERVICE (FEAAS), PAR STRUCTURE DE CONTRAT, 2018-2033 (en MILLOIS USD)

TABLEAU 25 MODÈLES DE SOUSCRIPTION AU CANADA POUR L'ÉLECTRIFICATION DU FLEET COMMERCIAL, PAR TYPE, 2018-2033

TABLEAU 26 CONTRATS DE SERVICES MANAGÉS À LONG TERME AU CANADA ÉLECTRIFICATION DE LA FLEET COMMERCIAL (FEAAS), PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 27 MODÈLES DE FINANCEMENT ET D'ALLOCATION DES RISQUES AU CANADA ÉLECTRIFICATION DES RISQUES COMMERCIAUX EN SERVICE (FEAAS), PAR TYPE, 2018-2033

TABLEAU 28 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN COMME MARCHÉ DE SERVICE (FEAAS), PAR TYPE DE PROVIDATEUR, 2018-2033 (MILLIERS USD)

TABLEAU 29 PROCÉDEURS DE SERVICE À L'OEM AU CANADA ÉLECTRIFICATION PAR SERVICE (FEAAS), PAR TYPE, 2018-2033

TABLEAU 30 ÉNERGÉTIQUE ET UTILISÉ AU CANADA ÉLECTRIFICATION DU FLEET COMMERCIAL (FEAAS), PAR TYPE, 2018-2033

TABLEAU 31 PROVIDEURS DE TECHNOLOGIE ET DE PLATEFORME AU CANADA ÉLECTRIFICATION PAR SERVICE (FEAAS), PAR TYPE, 2018-2033 (MILLIERS DE US$)

TABLEAU 32 INFRASTRUCTURE ET PROCÉDEURS DE LA CBE AU CANADA ÉLECTRIFICATION DU FLEET COMMERCIAL (FEAAS), PAR TYPE, 2018-2033

TABLEAU 33 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN TANT QUE MARCHÉ DE SERVICE (FEAAS), PAR PROVINCE, 2018-2033

Liste des figures

FIGURE 1 ÉLECTRIFICATION DU FLEET DU CANADA COMMERCIAL DE SERVICE (FEAAS) : SEGMENTATION

FIGURE 2 MARCHÉ DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN SERVICE (FEAAS) : TRIANGULATION DES DONNÉES

FIGURE 3 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN COMME MARCHÉ DE SERVICE (FEAAS) : ANALYSE DROGUE

FIGURE 4 L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN COMME MARCHÉ DE SERVICE : ANALYSE RÉGIONALE GLOBALE

FIGURE 5 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLECTRICITÉ COMMERCIALE COMMERCIALE (FEAAS) : ANALYSE DE LA RECHERCHE D'ENTREPRISE

FIGURE 6 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉCOLE DU CANADA COMMERCIALE DE SERVICE (FEAAS) : DÉMOGRAPHIQUES INTERVIEW

FIGURE 7 MARCHÉ DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN DE SERVICE (FEAAS) : GRID DE POSITION DU MARCHÉ DE LA DBMR

FIGURE 8 ÉLECTRIFICATION DE LA FLEET DU CANADA COMMERCIAL DE SERVICE (FEAAS) : GRID DE COUVERTURE DU MARCHÉ

FIGURE 9 RÉSUMÉ

FIGURE 10 DÉCISIONS STRATÉGIQUES

FIGURE 11 TROIS SEGMENTS COMPRIS LE MARCHÉ DE L'ÉLECTRIFICATION DU FLEET CANADIEN COMMERCIAL (FEAAS), PAR CONFIGURE DU FLEET (2025)

FIGURE 12 ÉLECTRIFICATION DU FLEET DU CANADA COMMERCIAL DE SERVICE (FEAAS) : SEGMENTATION

FIGURE 13 EXPANSION DE PROGRAMMES D'INCENSION DE VÉHICULES À ZÉRO-ÉMISSION POUR LES FLEURS COMMERCIALES VISÉES À CONDUIRE LE MARCHÉ DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN SERVICE (FEAAS) DANS LA PÉRIODE PRÉCEDENTE DE 2025 À 2033

FIGURE 14 VÉHICULES À MOYEN TERME (VÉHICULE) (CLASSE 4–6) LE SEGMENT EST EXPLOITÉ À COMPTER DE LA PLUS GRANDE PART DU MARCHÉ CANADIEN DE L'ÉLECTRIFICATION DE LA FLEET EN 2026 ET 2033

FIGURE 15 ANALYSE DES RÉSULTATS, DE L'OPORUTNITÉ ET DES CHANGEMENTS (DROC) DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉCOLE DU CANADA COMME MARCHÉ DES SERVICES

FIGURE 16 INFRASTRUCTURE ET CROISSANCE DU STOCK DE VE À LUMIÈRE PUBLIQUE À 2040

FIGURE 17 ÉLECTRIFICATION DE LA FLEET DU CANADA COMMERCIALE DES SERVICES (FEAAS), PAR CONFIGURE DE LA FLEET, 2025

FIGURE 18 ÉLECTRIFICATION DE LA FLEET DU CANADA COMMERCIALE DES SERVICES (FEAAS), PAR TYPE DE TECHNOLOGIE À faible teneur en carbone, 2025

FIGURE 19 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN COMMERCIAL (FEAAS), PAR PLATES NUMÉRIQUES, 2025

FIGURE 20 ÉLECTRIFICATION DU FLEET DU CANADA COMMERCIAL DE SERVICE (FEAAS), PAR OFFRE, 2025

FIGURE 21 ÉLECTRIFICATION DE LA FLEET DU CANADA COMMERCIALE DES SERVICES (FEAAS), PAR TYPE DE MODÈLE D'ENTREPRISE, 2025

FIGURE 22 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN SERVICE (FEAAS), PAR INDUSTRIE DE LA FIN, 2025

FIGURE 23 ÉLECTRIFICATION DE LA FLEET DU CANADA COMMERCIALE DES SERVICES (FEAAS), PAR STRUCTURE DE CONTRAT, 2025

FIGURE 24 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN COMMERCIAL (FEAAS), PAR TYPE DE PROVIDATEUR, 2025

FIGURE 25 ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN SERVICE (FEAAS), PAR PROVINCE, 2025

FIGURE 26 LE MARCHÉ DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLECTRIFICATION DE L'ÉLÉMENT CANADIEN EN SERVICE (FEAAS) : PARTAGE DE L'ENTREPRISE 2025 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.