Europe Ablation Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

3.82 Billion

USD

9.15 Billion

2024

2032

USD

3.82 Billion

USD

9.15 Billion

2024

2032

| 2025 –2032 | |

| USD 3.82 Billion | |

| USD 9.15 Billion | |

| % | |

|

Europe Ablation Devices Market Segmentation, By Technology (Thermal Ablation and Non-Thermal Ablation), Function (Automated/Robotic, and Conventional), Procedure (Aesthétique-Skin Rejuvenation and Tightening, Aesthétique-Body Sculpting, Fat Reduction, and The Reduce in The Apparence of Cellulite, Benign Prostatic Hyperplasie, Transuretral Aiguille Ablation, Laser and Other Energy-Based Therapies/Holmium Laser Ablation/Enucléation de la Prostate, Stress Urinence, Menorragie/Ablation endométriale, Fibroïdes utérins, Décompression spinale et Denervation, Varicose Veins, Fibrillation auriculaire, Ablation Tumorale, etc.), Application (Cancer, Cardiopathie, Ophtalmologie, Gynécologie, Urologie, Orthopédies, etc.) - Tendances et prévisions de l'industrie jusqu'en 2032

Europe Dispositifs d'ablation Taille du marché

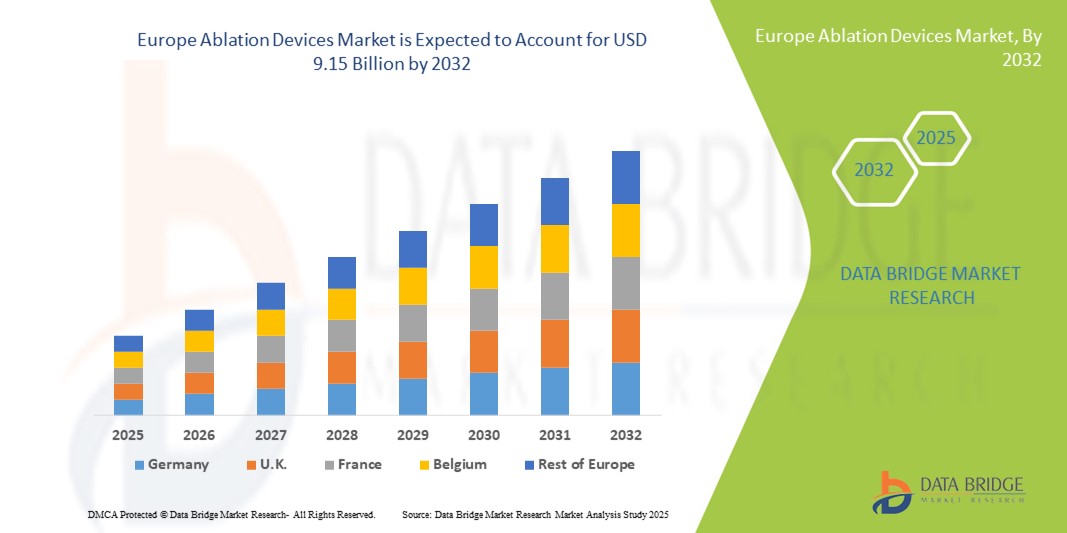

- La taille du marché des dispositifs d'ablation en Europe a été évaluée à3,82 milliards de dollars en 2024et devrait atteindre9,15 milliards de dollars en 2032, à unTCAC de 11,55%pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de la prévalence de maladies chroniques comme les troubles cardiovasculaires et le cancer, l'adoption croissante de procédures peu invasives et les progrès technologiques continus dans les dispositifs d'ablation

- En outre, la demande croissante des hôpitaux, des cliniques spécialisées,Centres chirurgicaux ambulatoiresPour des solutions de traitement sûres, efficaces et précises, les dispositifs d'ablation sont le choix privilégié pour les interventions thérapeutiques modernes. Ces facteurs convergents accélèrent l'adoption des technologies d'ablation, ce qui stimule considérablement la croissance de l'industrie.

Europe Ablation Devices Analyse du marché

- Les dispositifs d'ablation, offrant des options de traitement minimalement invasives pour diverses affections médicales, sont des composantes de plus en plus vitales des hôpitaux modernes et des cliniques spécialisées en raison de leur précision, de leur temps de récupération réduit et de leur compatibilité avec les systèmes d'imagerie et de navigation avancés.

- La demande croissante de dispositifs d'ablation est principalement alimentée par la prévalence croissante de maladies chroniques comme les troubles cardiovasculaires et le cancer, l'adoption croissante de procédures peu invasives et les progrès technologiques continus dans les technologies d'ablation thermique et non thermique

- L'Allemagne a dominé le marché des dispositifs d'ablation en Europe avec la plus grande part des revenus de 29 % en 2024, caractérisée par des infrastructures de soins de santé avancées, des volumes élevés d'intervention et une forte présence d'acteurs clés de l'industrie, les hôpitaux et les cliniques spécialisées connaissant une forte croissance des interventions telles que l'ablation de fibrillation auriculaire, l'ablation tumorale et l'ablation endométriale.

- La France devrait être la plus forte croissance du marché européen des dispositifs d'ablation au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de la sensibilisation des patients et de l'adoption croissante de systèmes d'ablation automatisés/robotiques

- Le segment de l'ablation thermique a dominé le marché européen des dispositifs d'ablation avec une part de marché de 42,2 % en 2024, en raison de son efficacité clinique établie, de son profil de sécurité et de son adoption généralisée dans les procédures cardiovasculaires et oncologiques.

Rapport Portée et segmentation du marché des dispositifs d'absorption en Europe

| Attributs | Dispositifs d'ablation Europe Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Europe

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Europe Ablation Devices Tendances du marché

Progrès dans les systèmes d'ablation automatisés et robotiques

- Une tendance significative et accélérée sur le marché européen des dispositifs d'ablation est l'adoption croissante de systèmes automatisés et robotiques pour des procédures minimalement invasives, l'amélioration de la précision, la réduction des erreurs humaines et l'amélioration de la sécurité des patients dans les hôpitaux et les cliniques spécialisées.

- Par exemple, le système d'ablation robotique EPiQ permet aux cardiologues d'effectuer une ablation de fibrillation auriculaire avec une grande précision tout en réduisant le temps d'intervention et l'exposition aux rayonnements, améliorant ainsi les résultats globaux du patient

- L'automatisation et l'intégration robotique dans les dispositifs d'ablation permettent des fonctionnalités telles que des conseils d'imagerie en temps réel, une navigation précise du cathéter et une distribution d'énergie programmable, améliorant l'efficacité procédurale et les taux de réussite clinique

- L'intégration de dispositifs d'ablation avec des plates-formes d'imagerie avancées et des systèmes d'information hospitalière facilite la surveillance et le contrôle centralisés, permettant aux cliniciens de suivre les paramètres de la procédure et la réponse des patients à partir d'une seule interface

- Cette tendance vers des systèmes d'ablation plus intelligents, plus précis et moins invasifs est fondamentalement de remodeler les normes de traitement, incitant des entreprises comme Biosense Webster à développer des solutions robotiques assistées par l'IA pour les procédures d'ablation cardiaque et tumorale

- La demande de dispositifs d'ablation dotés de capacités automatisées et robotiques augmente rapidement dans toute l'Europe, car les hôpitaux et les cliniques spécialisées privilégient de plus en plus l'exactitude des procédures, la réduction des délais de récupération et l'amélioration de la sécurité des patients.

Europe Dispositifs d'ablation Dynamique du marché

Chauffeur

Augmentation de la prévalence des maladies chroniques et adoption d'une procédure minimale d'invasion

- La hausse de l'incidence des troubles cardiovasculaires, du cancer et d'autres affections chroniques, conjuguée à la préférence croissante pour des interventions peu invasives, est un facteur important de la demande accrue de dispositifs d'ablation.

- Par exemple, en mars 2024, Medtronic a lancé un système d'ablation radiofréquence de nouvelle génération pour la fibrillation auriculaire, ciblant les hôpitaux et les centres de spécialité cardiaque en Allemagne et en France, soutenant l'efficacité des procédures et les résultats cliniques

- À mesure que les populations de patients augmentent et que les maladies chroniques deviennent plus fréquentes, les dispositifs d'ablation offrent des options de traitement avancées avec des temps de récupération réduits, des risques de complications plus faibles et des résultats à long terme améliorés par rapport aux approches chirurgicales traditionnelles.

- En outre, les progrès technologiques des systèmes d'ablation thermique et non thermique, y compris les capacités automatisées et robotiques, conduisent à l'adoption dans les hôpitaux et les cliniques spécialisées.

- La commodité des procédures peu invasives, la compatibilité avec les systèmes d'imagerie avancés et l'amélioration de la précision clinique sont des facteurs clés propulsant l'absorption des dispositifs d'ablation en Europe, en particulier dans les applications cardiaques, oncologiques et gynécologiques.

Restriction/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Le coût d'acquisition élevé des dispositifs d'ablation perfectionnés et les exigences réglementaires rigoureuses posent des défis importants à une plus grande pénétration du marché, limitant l'adoption dans les petits hôpitaux et les cliniques.

- Par exemple, les plus petites cliniques spécialisées d'Europe de l'Est sont confrontées à des contraintes budgétaires et à de vastes processus de certification qui peuvent retarder le déploiement de systèmes d'ablation automatisés ou robotiques.

- Pour élargir l'accès aux marchés et encourager l'adoption dans divers milieux de soins de santé, il est essentiel de relever ces défis en matière de coûts et de réglementation au moyen d'options de financement ciblées, de modèles de location et de services d'appui à la conformité.

- De plus, les besoins de formation des cliniciens pour l'exploitation de systèmes robotiques ou automatisés complexes peuvent constituer un obstacle, car les établissements doivent investir dans la formation du personnel pour assurer la sécurité et l'efficacité des procédures.

- Bien que les progrès technologiques accroissent l'efficacité procédurale, les investissements initiaux élevés, les coûts d'entretien continus et les obstacles réglementaires demeurent des obstacles importants à l'adoption qui doivent être atténués par des initiatives stratégiques d'entrée sur le marché et de soutien

Europe Dispositifs d'ablation Portée du marché

Le marché est segmenté sur la base de la technologie, de la fonction, de la procédure et de l'application.

- Par technologie

Sur la base de la technologie, le marché européen des dispositifs d'ablation est segmenté en ablation thermique et en ablation non thermique. Le segment de l'ablation thermique a dominé le marché avec la plus grande part des revenus de 42,2% en 2024, en raison de son efficacité clinique établie, de son profil d'innocuité et de son adoption généralisée dans les procédures cardiovasculaires et oncologiques. Les techniques d'ablation thermique, y compris les radiofréquences et les micro-ondes, sont préférées en raison de la taille prévisible des lésions, de la livraison d'énergie précise et de la compatibilité avec les systèmes de guidage d'imagerie. Les hôpitaux et les cliniques spécialisées favorisent l'ablation thermique pour traiter la fibrillation auriculaire, l'ablation tumorale et les varices en raison de risques procéduraux réduits et de délais de récupération plus courts. De plus, les dispositifs d'ablation thermique sont appuyés par de nombreuses données cliniques, ce qui améliore la confiance du médecin et l'acceptation du patient. L'intégration de systèmes d'ablation thermique avec des plates-formes robotiques ou automatisées améliore encore la précision et la sécurité procédurales.

On prévoit que le segment de l'ablation non thermique connaîtra le taux de croissance le plus rapide de 13,2 % entre 2025 et 2033, alimenté par l'adoption croissante de cryoablations et de traitements au laser pour des applications cardiovasculaires, gynécologiques et urologiques. Les techniques non thermiques réduisent les dommages collatéraux aux tissus et permettent le traitement des régions anatomiques sensibles, ce qui améliore les résultats des patients. La demande croissante de thérapies peu invasives et les progrès technologiques dans les dispositifs non thermiques conduisent à l'adoption. Le segment bénéficie d'une prise de conscience accrue des cliniciens et des patients quant à des solutions de rechange plus sûres pour l'élimination des tissus aux méthodes thermiques classiques.

- Par fonction

Sur la base de la fonction, le marché est segmenté en systèmes d'ablation automatisés/robotiques et conventionnels. Le segment automatisé/robotique a dominé le marché avec la plus grande part en 2024, grâce à une précision accrue, à des erreurs de procédure réduites et à l'intégration de l'imagerie en temps réel. Les systèmes robotiques permettent aux cliniciens de naviguer avec précision dans les cathéters ou les sondes d'ablation, réduisant ainsi l'exposition aux rayonnements et les complications procédurales. Les hôpitaux et les centres spécialisés cardiaques préfèrent des solutions automatisées pour des procédures complexes telles que l'ablation de fibrillation auriculaire et l'ablation tumorale. Le segment est encore renforcé par la navigation assistée par l'IA, la fourniture d'énergie programmable et les systèmes de surveillance intégrés. Les programmes de formation et le soutien clinique des fabricants améliorent l'adoption et la confiance des médecins dans les systèmes robotiques. La demande des patients pour des traitements peu invasifs et très précis soutient la domination du segment.

Le segment conventionnel devrait connaître la croissance la plus rapide au cours de la période de prévision, en particulier sur les marchés européens émergents, en raison de la baisse des coûts initiaux, de la simplicité d'utilisation et de la compatibilité avec les infrastructures hospitalières existantes. Les systèmes d'ablation classiques demeurent pertinents pour les petits hôpitaux ou cliniques où les solutions automatisées ne sont pas rentables. L'augmentation des volumes d'intervention et la connaissance des techniques conventionnelles par les cliniciens contribuent également à la croissance. Le segment bénéficie d'innovations continues qui améliorent la sécurité et la facilité d'utilisation, en maintenant sa pertinence aux côtés des solutions automatisées.

- Par procédure

Sur la base de la procédure, le marché est segmenté en fibrillation auriculaire, ablation tumorale, ablation endométriale, hyperplasie bénigne de la prostate, sculptation corporelle et réduction des graisses, décompression et dénervation de la colonne vertébrale, varices, etc. Le segment de la fibrillation auriculaire a dominé le marché avec la plus grande part de revenus en 2024, en raison de la forte prévalence des troubles cardiovasculaires et de la préférence pour des procédures d'ablation à base de cathéters peu invasives. Les hôpitaux et les centres cardiaques adoptent des dispositifs avancés de radiofréquence et de cryoablation pour une gestion efficace du rythme. Les données cliniques appuyant la réduction des taux de récidive et la réduction des séjours à l'hôpital favorisent l'adoption. La sensibilisation accrue des patients et des médecins aux avantages de l'ablation fondée sur le cathéter augmente encore la part de marché. Le segment bénéficie également de l'intégration aux technologies d'imagerie et aux systèmes de navigation robotique.

On s'attend à ce que le segment de l'ablation tumorale enregistre la croissance la plus rapide durant la période de prévision, en raison de l'augmentation de l'incidence du cancer et de la demande d'interventions oncologiques peu invasives. Les thérapies d'ablation thermique et non thermique fournissent une destruction tumorale ciblée avec des dommages collatéraux réduits. La croissance est alimentée par les progrès de l'ablation guidée par l'imagerie, les thérapies combinées et l'adoption dans les centres d'oncologie. Les patients préfèrent de plus en plus les interventions ambulatoires avec des temps de récupération plus courts, ce qui favorise l'adoption rapide. L'expansion des politiques de remboursement et des investissements hospitaliers dans l'oncologie interventionnelle accélère encore la croissance.

- Par demande

Sur la base de l'application, le marché est segmenté en cardiovasculaire, cancer, gynécologie, urologie, orthopédie, ophtalmologie, et autres. Le segment cardio-vasculaire domine le marché européen des dispositifs d'ablation avec la plus grande part des revenus en 2024, en raison de la forte prévalence de la fibrillation auriculaire et d'autres arythmies nécessitant des interventions peu invasives. Les hôpitaux et les centres de spécialité cardiaque préfèrent les dispositifs d'ablation avancés qui offrent une formation de lésion précise, une assistance robotique et des conseils d'imagerie intégrés. Le segment est appuyé par de solides données cliniques démontrant des résultats améliorés et des taux de complications plus faibles. La préférence des médecins pour les interventions fondées sur le cathéter par rapport aux chirurgies à cœur ouvert augmente la part de marché. Les campagnes de sensibilisation et les programmes d'éducation des patients stimulent davantage l'adoption.

Le segment du cancer devrait connaître la croissance la plus rapide de 2025 à 2033, en raison de la demande croissante de thérapies d'ablation tumorale peu invasives dans les hôpitaux et les centres d'oncologie. L'augmentation de l'incidence du cancer, les progrès des technologies thermiques et non thermiques et l'adoption croissante de procédures guidées par l'imagerie favorisent l'expansion. Les patients privilégient de plus en plus les interventions ciblées et externes avec des temps de récupération réduits. Les innovations technologiques dans la conception des appareils et l'automatisation des procédures contribuent à la croissance des segments. L'élargissement de la couverture d'assurance et des polices de remboursement en Europe facilite également l'adoption.

Europe Ablation Devices Market Analyse régionale

- L'Allemagne a dominé le marché des dispositifs d'ablation en Europe avec la plus grande part des revenus de 29 % en 2024, caractérisée par des infrastructures de soins de santé avancées, des volumes élevés d'intervention et une forte présence d'acteurs clés de l'industrie, les hôpitaux et les cliniques spécialisées connaissant une forte croissance des interventions telles que l'ablation de fibrillation auriculaire, l'ablation tumorale et l'ablation endométriale.

- Les cliniciens et les fournisseurs de soins de santé de la région apprécient grandement la précision, la sécurité et la réduction des temps de récupération offerts par les dispositifs d'ablation pour les interventions telles que la fibrillation auriculaire, l'ablation tumorale et l'ablation endométriale

- Cette adoption généralisée est soutenue par d'importants investissements dans les soins de santé, une sensibilisation accrue des patients et la présence d'acteurs clés du marché qui introduisent des solutions innovantes d'ablation thermique et non thermique, la mise en place de dispositifs d'ablation comme option de traitement privilégiée pour les applications cardiovasculaires, oncologiques et gynécologiques.

Allemagne Europe Dispositifs d'ablation Aperçu du marché

Le marché allemand des dispositifs d'ablation a enregistré la plus grande part des revenus de 29 % en 2024 en Europe, sous l'impulsion d'infrastructures de soins de santé de pointe, de volumes élevés de procédures et d'une forte adoption de technologies peu envahissantes. Les hôpitaux et les cliniques spécialisées accordent une grande importance à la précision, à la sécurité et à la réduction des temps de récupération offerts par les dispositifs d'ablation pour les interventions cardiovasculaires, oncologiques et gynécologiques. L'innovation technologique continue dans les systèmes thermiques, non thermiques et robotiques favorise la croissance du marché. La sensibilisation accrue des patients et la préférence des médecins pour des solutions d'ablation automatisées et guidées par l'imagerie appuient l'adoption. La présence d'acteurs clés de l'industrie qui introduisent des dispositifs innovants favorise également l'expansion du marché.

Royaume-Uni Europe Ablation Devices Market Insight

On s'attend à ce que le marché des dispositifs d'ablation du Royaume-Uni augmente à un TCAC remarquable au cours de la période de prévision, en raison de l'augmentation de la prévalence des arythmies cardiaques et du cancer, associée à l'adoption croissante de procédures peu invasives. Les hôpitaux et les cliniques spécialisées intègrent des dispositifs d'ablation perfectionnés pour améliorer l'exactitude des procédures et les résultats cliniques. Les approbations réglementaires pour les nouvelles technologies d'ablation, combinées à une sensibilisation croissante des patients et des cliniciens, stimulent la croissance du marché. Le Royaume-Uni met fortement l'accent sur l'innovation en soins de santé et l'adoption technologique encourage l'adoption de systèmes d'ablation automatisés et conventionnels.

France Europe Dispositifs d'ablation Aperçu du marché

Le marché français des dispositifs d'ablation devrait s'étendre à un TCAC important, alimenté par l'augmentation des investissements dans les infrastructures de soins de santé et la demande croissante de thérapies peu invasives. Les hôpitaux et les centres d'oncologie et de cardiologie adoptent des systèmes d'ablation thermique et non thermique pour améliorer la précision du traitement et la sécurité des patients. Une sensibilisation accrue aux avantages des procédures d'ablation chez les patients et les cliniciens appuie l'adoption du marché. L'intégration des dispositifs d'ablation avec les systèmes d'imagerie et de surveillance améliore encore l'efficacité procédurale. Le marché est également soutenu par des initiatives gouvernementales en matière de soins de santé favorisant les technologies thérapeutiques de pointe.

Italie Europe Dispositifs d'ablation Aperçu du marché

On s'attend à ce que le marché des dispositifs d'ablation en Italie enregistre une croissance régulière, en raison de l'augmentation de la prévalence des maladies chroniques et de l'adoption croissante de thérapies peu invasives dans les hôpitaux et les cliniques spécialisées. Les procédures cardiovasculaires et oncologiques sont les principaux facteurs contribuant à la demande du marché. Les hôpitaux privilégient les systèmes d'ablation avancés, y compris les solutions robotisées et automatisées, pour des interventions précises et sûres. La sensibilisation des patients et la préférence des médecins pour des procédures moins invasives favorisent l'adoption. Les progrès technologiques continus et les politiques de santé favorables accélèrent encore l'expansion du marché.

Europe Ablation Devices Part de marché

L'industrie des dispositifs d'ablation Europe est principalement dirigée par des entreprises bien établies, notamment:

- Medtronic (Irlande)

- Société Terumo (Japon)

- ATRICURE, INC. (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Abbott (États-Unis)

- Biotronik (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- Elekta AB (Suède)

- Varian Medical Systems, Inc. (États-Unis)

- Instruments médicaux Johnson & Johnson (États-Unis)

- Cuire (États-Unis)

- AngioCare (Pays-Bas)

- F Systèmes de soins (Belgique)

- (France)

- Erbe Elektromedizin GmbH (Allemagne)

- Dessins originaux (États-Unis)

- Cambridge Interventionnel (Royaume-Uni)

- ECO Medical (Chine)

- GE Healthcare (Royaume-Uni)

Quelles sont les évolutions récentes en Europe marché des dispositifs d'ablation?

- En juillet 2025, Varian, une société Siemens Healthineers, a introduit son système d'ablation micro-ondes IntelliBlate de nouvelle génération en Europe. Le système, qui a reçu l'approbation CE Mark, est conçu pour le traitement minimal invasif des tumeurs des tissus mous. IntelliBlate offre une précision et une efficacité accrues dans les procédures d'ablation tumorale, en adéquation avec la demande croissante de traitements oncologiques avancés en Europe

- En juillet 2025, Boston Scientific a annoncé l'introduction de son système d'ablation Nerve Intracept Intraosseous en Europe. Le système, qui a reçu l'approbation CE Mark, est conçu pour fournir un soulagement durable de la douleur vertébrogène lombaire par l'ablation des nerfs basivertébraux. Ce développement met en évidence l'expansion des technologies d'ablation dans le domaine de la gestion de la douleur orthopédique

- En mars 2025, Abbott a annoncé qu'elle avait reçu le CE Mark pour son système VoltTM Pulsed Field Ablation (PFA), un nouveau traitement pour la fibrillation auriculaire (AFib). Cette approbation permet à l'entreprise de commencer l'utilisation commerciale du système sur les marchés de l'Union européenne. Le système Volt PFA utilise l'énergie non thermique pour créer des lésions précises dans les tissus cardiaques, offrant une alternative potentielle aux méthodes traditionnelles d'ablation thermique

- En décembre 2023, Medtronic a terminé l'inscription pour son essai SPHERE Per-AF, une étude pivotante évaluant l'innocuité et l'efficacité de son cathéter d'ablation chez les patients atteints de fibrillation auriculaire persistante. L'essai, mené dans 23 centres en Europe et aux États-Unis, vise à fournir des données critiques pour soutenir les approbations réglementaires et l'adoption clinique de l'appareil

- En juin 2023, Hologic a annoncé que son système d'ablation endométriale NovaSure V5 avait reçu l'approbation CE Mark en Europe. Le système est conçu pour traiter les saignements utérins anormaux en enlevant la doublure endométriale. NovaSure V5 intègre les progrès technologiques pour améliorer l'efficacité procédurale et les résultats des patients, reflétant l'innovation en cours dans les thérapies d'ablation gynécologique

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.