Europe Active Medical Implantable Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

6.82 Billion

USD

13.79 Billion

2025

2033

USD

6.82 Billion

USD

13.79 Billion

2025

2033

| 2026 –2033 | |

| USD 6.82 Billion | |

| USD 13.79 Billion | |

| % | |

|

Segmentation du marché européen des dispositifs médicaux implantables actifs, par produit (dispositifs de resynchronisation cardiaque (CRT-D), défibrillateurs cardioverteurs implantables, stimulateurs cardiaques implantables, implants oculaires, neurostimulateurs, dispositifs auditifs implantables actifs, dispositifs d'assistance ventriculaire, moniteurs cardiaques implantables/enregistreurs de boucle implantables, brachythérapie, moniteurs de glucose implantables, implants pour pied tombant, implants d'épaule, pompes à perfusion implantables et accessoires implantables), par type de chirurgie (méthodes chirurgicales traditionnelles et chirurgie mini-invasive), par procédure (neurovasculaire, cardiovasculaire, auditive et autres), par utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et cliniques) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des dispositifs médicaux implantables actifs

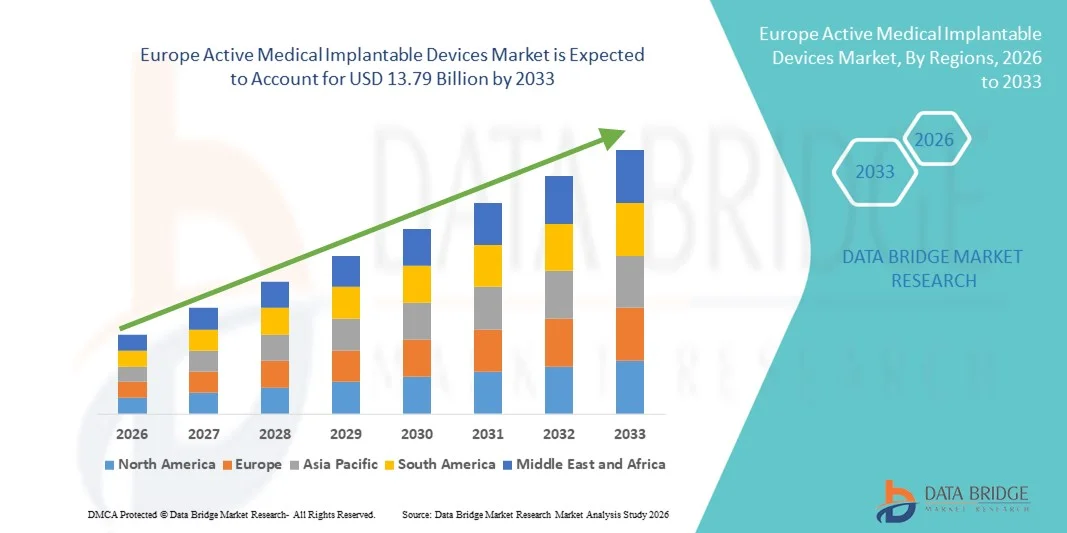

- Le marché européen des dispositifs médicaux implantables actifs était évalué à 6,82 milliards de dollars en 2025 et devrait atteindre 13,79 milliards de dollars d'ici 2033 , avec un TCAC de 9,2 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le vieillissement rapide de la population en Europe, la prévalence croissante des troubles cardiovasculaires et neurologiques, et les progrès technologiques constants dans le domaine des stimulateurs cardiaques implantables, des défibrillateurs, des neurostimulateurs et autres implants actifs de maintien des fonctions vitales qui contribuent à la prise en charge à long terme des patients.

- Par ailleurs, la hausse des dépenses de santé, les systèmes de remboursement favorables dans les principales économies européennes et l'adoption clinique croissante des technologies implantables avancées stimulent la demande d'implants médicaux fiables et performants dans les hôpitaux et les cliniques spécialisées. Ces facteurs convergents accélèrent l'adoption des dispositifs médicaux implantables actifs, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché européen des dispositifs médicaux implantables actifs

- Les dispositifs médicaux implantables actifs, tels que les stimulateurs cardiaques, les défibrillateurs, les neurostimulateurs et les pompes à insuline, sont des composantes de plus en plus essentielles des soins de santé modernes. Ils permettent de maintenir les fonctions vitales, d'assurer une surveillance continue et d'améliorer la qualité de vie des patients, tant en milieu hospitalier qu'ambulatoire.

- La demande croissante pour ces dispositifs est principalement alimentée par le vieillissement rapide de la population, la prévalence croissante des troubles cardiovasculaires, neurologiques et chroniques, et la préférence grandissante pour des solutions implantables mini-invasives et technologiquement avancées.

- L'Allemagne a dominé le marché européen des dispositifs médicaux implantables actifs avec la plus grande part de revenus (28,9 %) en 2025, grâce à une infrastructure de santé bien établie, des dépenses de santé élevées et une forte adoption des technologies implantables avancées, avec une croissance substantielle alimentée par l'utilisation clinique croissante des stimulateurs cardiaques et des défibrillateurs.

- La Pologne devrait connaître la croissance la plus rapide sur le marché européen des dispositifs médicaux implantables actifs au cours de la période de prévision, grâce à l'amélioration de l'accès aux soins, aux initiatives gouvernementales de soutien aux technologies médicales de pointe et à une sensibilisation accrue des patients.

- Le segment des défibrillateurs cardioverteurs implantables a dominé le marché européen des dispositifs médicaux implantables actifs avec une part de marché de 45,7 % en 2025, grâce à leur rôle crucial dans la prévention de la mort subite cardiaque, aux progrès technologiques constants et à leur adoption croissante chez les patients à haut risque d'arythmies potentiellement mortelles.

Portée du rapport et segmentation du marché européen des dispositifs médicaux implantables actifs

|

Attributs |

Dispositifs médicaux implantables actifs en Europe : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des dispositifs médicaux implantables actifs

Progrès grâce aux dispositifs de surveillance à distance et à l'intelligence artificielle

- L'intégration de l'intelligence artificielle (IA) et des systèmes de télésurveillance des patients constitue une tendance majeure et en pleine accélération sur le marché européen des dispositifs médicaux implantables. Ces technologies optimisent la prise de décision clinique, améliorent les résultats pour les patients et permettent une gestion thérapeutique continue et personnalisée.

- Par exemple, les défibrillateurs automatiques implantables (DAI) de nouvelle génération intègrent désormais des algorithmes d'intelligence artificielle capables de prédire les événements arythmiques et d'envoyer des alertes en temps réel aux professionnels de santé, permettant ainsi des interventions plus rapides. De même, les stimulateurs cardiaques et les neurostimulateurs modernes peuvent communiquer avec des applications pour smartphones ou tablettes, permettant aux patients et aux médecins de surveiller à distance le fonctionnement et l'état de santé des dispositifs.

- L'intégration de l'IA permet aux dispositifs d'apprendre les schémas spécifiques à chaque patient, optimisant ainsi l'administration du traitement, réduisant les chocs inappropriés des défibrillateurs automatiques implantables et fournissant aux cliniciens des informations exploitables. Certains neurostimulateurs ajustent désormais automatiquement leurs paramètres de stimulation en fonction de l'activité ou des symptômes du patient, améliorant ainsi la précision du traitement.

- L'intégration transparente des dispositifs implantables aux plateformes de santé numérique facilite la surveillance centralisée des patients, en combinant les données des dispositifs aux dossiers médicaux électroniques (DME) et aux systèmes de télésanté pour une gestion des soins plus globale.

- Cette tendance vers des dispositifs implantables intelligents et connectés redéfinit fondamentalement les attentes des patients et des cliniciens en matière de traitement et de suivi. Par conséquent, des entreprises telles que Boston Scientific et Medtronic développent des défibrillateurs automatiques implantables (DAI) et des stimulateurs cardiaques dotés d'intelligence artificielle, avec des capacités d'analyse prédictive, d'ajustement automatique et de télésurveillance.

- La demande en dispositifs médicaux implantables actifs dotés d'intelligence artificielle et de fonctions de télésurveillance croît rapidement dans les hôpitaux, les centres de soins cardiaques et les cliniques ambulatoires, les prestataires de soins de santé accordant une importance croissante à la sécurité des patients, à leur confort et à une prise en charge globale à long terme.

Dynamique du marché européen des dispositifs médicaux implantables actifs

Conducteur

Prévalence croissante des troubles cardiovasculaires et neurologiques et vieillissement de la population

- L'augmentation de la prévalence des maladies cardiaques, des arythmies et des troubles neurologiques en Europe, conjuguée au vieillissement rapide de la population, est un facteur important de la demande accrue de dispositifs médicaux implantables actifs.

- Par exemple, l'Allemagne et la France connaissent une augmentation des implantations de défibrillateurs automatiques implantables (DAI) et de stimulateurs cardiaques en raison de la forte prévalence des maladies cardiovasculaires et de leurs infrastructures de santé bien établies.

- Les dispositifs implantables actifs tels que les défibrillateurs automatiques implantables (DAI), les stimulateurs cardiaques et les neurostimulateurs offrent une thérapie vitale, une surveillance continue et une gestion des symptômes, ce qui les rend essentiels pour les patients à risque d'événements cardiaques soudains ou de troubles neurologiques chroniques.

- Les initiatives gouvernementales, les politiques de remboursement favorables et l'augmentation des dépenses de santé dans des pays comme l'Allemagne, la France et le Royaume-Uni stimulent encore davantage l'adoption

- La possibilité de surveiller les patients à distance, d'ajuster automatiquement les traitements et d'intégrer les données aux dossiers médicaux électroniques hospitaliers garantit une meilleure prise en charge des patients, une réduction des hospitalisations et une plus grande efficacité clinique, renforçant ainsi l'adoption du dispositif à travers l'Europe.

- L'adoption croissante des plateformes de télémédecine permet aux cliniciens de surveiller à distance les dispositifs implantables, améliorant ainsi le suivi des soins et réduisant les réadmissions à l'hôpital.

- Les partenariats stratégiques entre les fabricants de dispositifs implantables et les hôpitaux ou cliniques permettent de mettre en place des programmes personnalisés pour les patients, des formations et des solutions de télésurveillance, ce qui favorise l'adoption globale et améliore les résultats cliniques.

Retenue/Défi

Sécurité des dispositifs, obstacles réglementaires et coûts élevés

- Les préoccupations liées à la sécurité et les exigences réglementaires strictes constituent des obstacles importants à la croissance du marché. Les dispositifs implantables sont soumis à un marquage CE rigoureux, aux normes ISO et à des essais cliniques avant leur approbation, ce qui peut ralentir leur mise sur le marché.

- Les signalements de dysfonctionnements d'appareils, de problèmes de batterie ou de chocs inattendus provenant de défibrillateurs automatiques implantables (DAI) ont suscité la prudence chez certains cliniciens et patients, soulignant l'importance de la fiabilité des dispositifs et d'une surveillance continue après la mise sur le marché.

- Il est crucial de répondre à ces préoccupations en matière de sécurité et de réglementation par le biais de tests rigoureux, d'une surveillance post-commercialisation et du respect du règlement européen relatif aux dispositifs médicaux (RDM) afin de renforcer la confiance des cliniciens et des patients.

- De plus, le coût initial élevé des dispositifs implantables de pointe, notamment les défibrillateurs automatiques implantables (DAI) dotés d'intelligence artificielle et les neurostimulateurs, peut constituer un obstacle pour les petits hôpitaux ou les patients soucieux de leur budget, même avec une prise en charge des frais.

- L’implantation et la gestion réussies des dispositifs de pointe nécessitent des cardiologues, des électrophysiologistes et un personnel infirmier spécialisé. La pénurie de professionnels qualifiés dans certains pays européens peut retarder les interventions et limiter l’adoption de ces dispositifs.

- Certains patients peuvent hésiter à adopter des dispositifs implantables par crainte d'une intervention chirurgicale, d'un dysfonctionnement du dispositif ou d'une perturbation de leur mode de vie. Le manque de sensibilisation aux avantages des dispositifs dotés d'intelligence artificielle ou de télésurveillance peut ralentir la pénétration du marché, notamment dans les pays d'Europe de l'Est.

- Bien que les progrès technologiques améliorent la durée de vie des appareils et réduisent les complications, il est essentiel de surmonter les obstacles liés à la sécurité, à la réglementation et aux coûts pour assurer une adoption durable et la croissance du marché.

Portée du marché européen des dispositifs médicaux implantables actifs

Le marché est segmenté en fonction du produit, du type d'intervention chirurgicale, de la procédure et de l'utilisateur final.

- Sous-produit

Le marché est segmenté, selon le type de produit, en dispositifs de resynchronisation cardiaque (CRT-D), défibrillateurs automatiques implantables (DAI), stimulateurs cardiaques implantables, implants oculaires, neurostimulateurs, appareils auditifs implantables actifs, dispositifs d'assistance ventriculaire, moniteurs cardiaques implantables/enregistreurs de boucle implantables, brachythérapie, capteurs de glycémie implantables, implants pour pied tombant, implants d'épaule, pompes à perfusion implantables et accessoires implantables. Le segment des défibrillateurs automatiques implantables (DAI) a dominé le marché en 2025, représentant 45,7 % du chiffre d'affaires. Cette domination s'explique par leur rôle crucial dans la prévention de la mort subite cardiaque chez les patients présentant des arythmies à haut risque. Les DAI sont largement utilisés dans les hôpitaux et les cliniques de cardiologie spécialisées en Allemagne, en France et au Royaume-Uni, grâce à des politiques de remboursement avantageuses et à des infrastructures cliniques de pointe. La position dominante de ce segment est encore renforcée par les innovations technologiques constantes, telles que la détection assistée par l'IA, les capacités de télésurveillance et l'autonomie accrue des batteries, qui améliorent les résultats pour les patients et la confiance des cliniciens. De plus, la sensibilisation croissante à la santé cardiaque et la prévalence croissante des maladies cardiovasculaires en Europe contribuent à la demande soutenue de défibrillateurs automatiques implantables (DAI).

Le segment des neurostimulateurs devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par la prévalence croissante des troubles neurologiques tels que la maladie de Parkinson, l'épilepsie et les douleurs chroniques. Les progrès réalisés dans les techniques d'implantation mini-invasives et les technologies de neurostimulation adaptative ont rendu ces dispositifs plus efficaces et mieux tolérés par les patients. De plus, l'intégration avec les plateformes de télésurveillance et les ajustements thérapeutiques basés sur l'IA favorisent leur adoption dans les cliniques spécialisées et les hôpitaux. La tendance croissante des thérapies de neuromodulation personnalisées et les campagnes de sensibilisation promouvant les traitements de neurostimulation contribuent également à la forte croissance de ce segment.

- Par type de chirurgie

Selon le type d'intervention, le marché se divise en méthodes chirurgicales traditionnelles et chirurgie mini-invasive. Le segment des méthodes chirurgicales traditionnelles dominait le marché en 2025, représentant la majorité des implantations de dispositifs grâce à une pratique clinique éprouvée, une sécurité démontrée et leur accessibilité dans des hôpitaux bien équipés. Les interventions complexes, telles que l'implantation d'un défibrillateur automatique implantable (DAI) ou d'un stimulateur cardiaque de resynchronisation (CRT-D), sont souvent réalisées par des méthodes chirurgicales traditionnelles afin de garantir un positionnement précis du dispositif et de réduire les complications. De nombreux professionnels de santé continuent de privilégier les approches conventionnelles en raison de la formation des cliniciens et des données cliniques à long terme.

Le segment de la chirurgie mini-invasive devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la préférence croissante des patients pour des interventions moins invasives, des temps de récupération plus courts et une réduction des complications postopératoires. Les progrès technologiques, notamment l'implantation robotisée et les approches percutanées, permettent un positionnement précis des dispositifs avec une perturbation tissulaire minimale. La sensibilisation croissante des patients et des médecins aux avantages des techniques mini-invasives favorise leur adoption dans les interventions cardiaques et neurovasculaires.

- Par procédure

Selon le type d'intervention, le marché est segmenté en neurovasculaire, cardiovasculaire, auditif et autres. Le segment des interventions cardiovasculaires a dominé le marché en 2025, porté par une forte demande de stimulateurs cardiaques, de défibrillateurs automatiques implantables (DAI), de dispositifs de resynchronisation cardiaque avec défibrillateur (CRT-D) et de dispositifs d'assistance ventriculaire pour traiter l'insuffisance cardiaque, les arythmies et autres pathologies cardiaques. Les maladies cardiovasculaires demeurent la principale cause de morbidité et de mortalité en Europe, rendant indispensable l'adoption de dispositifs implantables vitaux. Les hôpitaux et les cliniques cardiaques spécialisées en Allemagne, en France et au Royaume-Uni contribuent largement à la domination du marché. Ce segment bénéficie d'innovations constantes dans les domaines de la surveillance cardiaque assistée par l'intelligence artificielle, de la gestion à distance des dispositifs et de l'amélioration de l'autonomie des batteries.

Le segment des interventions neurovasculaires devrait connaître la croissance la plus rapide entre 2026 et 2033, soutenu par la prévalence croissante des AVC, des anévrismes et des troubles neurologiques. Les dispositifs neurovasculaires de pointe, tels que les neurostimulateurs et les enregistreurs de boucle implantables, sont de plus en plus utilisés pour prévenir et prendre en charge les affections neurologiques chroniques. L'intégration aux plateformes de télésurveillance et à l'analyse prédictive basée sur l'IA favorise également l'adoption de ces interventions. Cette croissance est aussi alimentée par les initiatives gouvernementales en faveur des soins neurologiques et par une meilleure information des patients sur les interventions mini-invasives.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et cliniques. Le segment des hôpitaux dominait le marché en 2025, détenant la part la plus importante grâce à leurs infrastructures performantes, leur accès à des cliniciens spécialisés et leur capacité à réaliser des interventions complexes d'implantation de dispositifs. Les hôpitaux sont privilégiés pour les interventions cardiovasculaires et neurologiques à haut risque, car ils offrent une prise en charge pré- et post-opératoire complète, une surveillance continue et une assistance d'urgence avancée. Les principaux hôpitaux d'Allemagne, de France et du Royaume-Uni sont à la pointe de l'adoption des défibrillateurs automatiques implantables (DAI) et des stimulateurs cardiaques dotés d'intelligence artificielle.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'adoption croissante des interventions mini-invasives, la préférence grandissante des patients pour les centres de soins spécialisés et la disponibilité accrue de neurostimulateurs, d'implants auditifs et de dispositifs cardiaques de pointe dans les établissements de soins ambulatoires spécialisés. La commodité, la réduction des coûts des interventions et les délais de convalescence plus courts offerts par les cliniques spécialisées contribuent à l'expansion rapide de ce segment.

Analyse régionale du marché européen des dispositifs médicaux implantables actifs

- L'Allemagne a dominé le marché européen des dispositifs médicaux implantables actifs avec la plus grande part de revenus (28,9 %) en 2025, grâce à une infrastructure de santé bien établie, des dépenses de santé élevées et une forte adoption des technologies implantables avancées, avec une croissance substantielle alimentée par l'utilisation clinique croissante des stimulateurs cardiaques et des défibrillateurs.

- Dans la région, patients et professionnels de santé privilégient les dispositifs fiables et cliniquement éprouvés, dotés de fonctionnalités avancées telles que la surveillance par intelligence artificielle, la gestion à distance et des fonctions vitales, faisant de l'Allemagne un pôle d'adoption majeur pour les dispositifs implantables.

- Cette adoption généralisée est également favorisée par des politiques de remboursement avantageuses, une forte présence d'entreprises leaders dans le domaine des dispositifs médicaux et une sensibilisation croissante à la santé cardiovasculaire et neurologique, faisant de l'Allemagne le premier marché européen pour les dispositifs médicaux implantables actifs.

Aperçu du marché allemand des dispositifs médicaux implantables actifs

En 2025, l'Allemagne dominait le marché européen des dispositifs médicaux implantables, captant la plus grande part de revenus (28,9 %). Cette domination s'explique par son infrastructure de santé performante, ses dépenses de santé élevées et l'adoption précoce de dispositifs cardiaques et neurovasculaires de pointe. Les hôpitaux et les cliniques spécialisées en cardiologie en Allemagne privilégient les dispositifs fiables et validés cliniquement, tels que les défibrillateurs automatiques implantables (DAI), les stimulateurs cardiaques et les CRT-D, qui s'appuient sur une surveillance assistée par l'intelligence artificielle et des diagnostics à distance pour améliorer la prise en charge des patients. La présence de fabricants de dispositifs de premier plan, des politiques de remboursement avantageuses et des réseaux hospitaliers bien établis renforcent encore la position dominante de l'Allemagne.

Aperçu du marché polonais des dispositifs médicaux implantables actifs

La Pologne devrait connaître la croissance la plus rapide d'Europe au cours de la période de prévision, grâce à l'amélioration de l'accès aux soins, au développement des hôpitaux et des cliniques spécialisées, et à une meilleure connaissance des solutions médicales implantables de pointe. La prévalence croissante des troubles cardiovasculaires, des maladies chroniques et des affections neurologiques, conjuguée à des initiatives gouvernementales et des politiques de remboursement favorables, stimule l'adoption de ces dispositifs. Le recours accru aux interventions mini-invasives, aux plateformes de télémédecine et aux solutions de télésurveillance contribue également à cette croissance. Les campagnes de sensibilisation des patients et les collaborations entre les professionnels de santé et les fabricants de dispositifs permettent de combler les lacunes en matière de connaissances, faisant de la Pologne l'un des marchés les plus dynamiques d'Europe.

Aperçu du marché britannique des dispositifs médicaux implantables actifs

Le marché britannique devrait connaître une croissance annuelle composée remarquable, soutenue par la prévalence croissante des maladies cardiaques, des arythmies et des troubles neurologiques. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus les défibrillateurs automatiques implantables (DAI), les stimulateurs cardiaques et les neurostimulateurs dotés d'intelligence artificielle afin d'améliorer les résultats thérapeutiques. Les initiatives gouvernementales en matière de gestion des maladies chroniques, de prise en charge des frais médicaux et de campagnes de sensibilisation du public favorisent également cette adoption. L'accent mis au Royaume-Uni sur les techniques d'implantation mini-invasives et les soins centrés sur le patient encourage par ailleurs l'utilisation de dispositifs de pointe, tant dans les hôpitaux urbains que dans les cliniques spécialisées de plus petite taille.

Aperçu du marché français des dispositifs médicaux implantables

Le marché français devrait connaître une croissance soutenue, portée par une infrastructure de santé performante, des réseaux de recherche et cliniques solides et une demande croissante de dispositifs cardiaques et neurovasculaires implantables. L'intégration de la télésurveillance, des diagnostics basés sur l'IA et des solutions de télémédecine améliore la prise en charge des patients et l'optimisation des traitements. Les hôpitaux des grandes villes et des zones périurbaines investissent de plus en plus dans des défibrillateurs automatiques implantables (DAI), des stimulateurs cardiaques et des neurostimulateurs de pointe afin d'améliorer les résultats cliniques et de réduire les réhospitalisations.

Part de marché des dispositifs médicaux implantables actifs en Europe

Le secteur européen des dispositifs médicaux implantables actifs est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Cochlear Ltd (Australie)

- Biotronik (Allemagne)

- LivaNova PLC (Royaume-Uni)

- MED EL Électronique médicale (Autriche)

- Sonova (Suisse)

- Axonics, Inc. (États-Unis)

- NeuroPace, Inc. (États-Unis)

- NEVRO CORP (États-Unis)

- Zhejiang Nurotron Biotechnology Co., Ltd (Chine)

- Demant A/S (Danemark)

- Oticon Medical (Danemark)

- Sonova Holding AG (Suisse)

- Microson (Australie)

- Nano Retina (Israël)

- GluSense (États-Unis)

- Second Sight (États-Unis)

Quels sont les développements récents sur le marché européen des dispositifs médicaux implantables actifs ?

- En février 2025, BIOTRONIK a annoncé un virage stratégique visant à se concentrer sur les dispositifs implantables actifs et les technologies de santé numérique, renforçant ainsi son leadership dans la gestion du rythme cardiaque, la surveillance des patients, l'électrophysiologie, l'insuffisance cardiaque et la neuromodulation. Ce virage comprend le renforcement de l'innovation dans les implants dotés d'intelligence artificielle et les plateformes de télésanté, ainsi que la cession de son activité d'intervention vasculaire afin de se recentrer sur les thérapies implantables.

- En août 2024, le Royal Papworth Hospital NHS Foundation Trust, au Royaume-Uni, est devenu le premier établissement en Europe, hors essais cliniques, à implanter chez des patients un nouveau défibrillateur automatique implantable (DAI) conçu pour corriger les arythmies cardiaques et prévenir les arrêts cardiaques soudains, illustrant ainsi l'adoption clinique concrète de cette technologie de pointe dans les structures de soins européennes.

- En avril 2024, BIOTRONIK a présenté le moniteur cardiaque implantable BIOMONITOR IV doté d'intelligence artificielle au congrès EHRA, obtenant ainsi le marquage CE et réalisant sa première implantation en Europe. Ce nouveau moniteur réduit les faux positifs et améliore la gestion à distance des patients grâce à un traitement avancé du signal et à une détection pilotée par l'IA.

- En septembre 2023, la société Precis GmbH (Heidelberg, Allemagne) a obtenu le marquage CE pour son système EASEE® destiné au traitement de l'épilepsie focale réfractaire. Ce dispositif de neuromodulation implantable est conçu pour délivrer une stimulation électrique ciblée afin de réduire la fréquence des crises chez les adultes souffrant d'épilepsie ne répondant pas aux médicaments. Les données cliniques publiées dans JAMA Neurology ont démontré des réductions significatives de la fréquence des crises grâce à l'implant EASEE®, marquant une avancée majeure pour les dispositifs neurologiques implantables en Europe.

- En février 2023, Medtronic a obtenu le marquage CE pour son défibrillateur cardioverteur implantable extravasculaire Aurora (EV-ICD) en Europe. Ce système offre une nouvelle option de défibrillation grâce à un positionnement de la sonde hors du cœur et des veines, réduisant ainsi les complications vasculaires à long terme tout en assurant un traitement vital des arythmies. Ce marquage CE autorise la commercialisation du système dans certains pays européens et représente une avancée significative dans la technologie des défibrillateurs automatiques implantables pour les patients à risque d'arrêt cardiaque soudain.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.