Europe Active Pharmaceutical Ingredient Api Market

Taille du marché en milliards USD

TCAC :

%

USD

66.21 Billion

USD

124.37 Billion

2024

2032

USD

66.21 Billion

USD

124.37 Billion

2024

2032

| 2025 –2032 | |

| USD 66.21 Billion | |

| USD 124.37 Billion | |

| % | |

|

Segmentation du marché européen des ingrédients pharmaceutiques actifs (API) , par molécule (petite et grande molécule), type (ingrédients pharmaceutiques actifs innovants et ingrédients pharmaceutiques actifs génériques innovants), type de fabricant (fabricant d'API captif et fabricant d'API marchand), synthèse (ingrédients pharmaceutiques actifs synthétiques et ingrédients pharmaceutiques actifs biotechnologiques), synthèse chimique (acétaminophène, artémisinine, saxagliptine, chlorure de sodium, ibuprofène, losartan potassium, énoxaparine sodique, rufinamide, naproxène, tamoxifène et autres), type de médicament (médicaments sur ordonnance et en vente libre ), utilisation (clinique et recherche), puissance (ingrédients pharmaceutiques actifs de puissance faible à modérée et ingrédient pharmaceutique actif puissant à très puissant), application thérapeutique (cardiologie, SNC et neurologie, oncologie, orthopédie, endocrinologie, pneumologie, gastroentérologie, néphrologie, Ophtalmologie et autres applications thérapeutiques : tendances et prévisions du secteur jusqu'en 2032

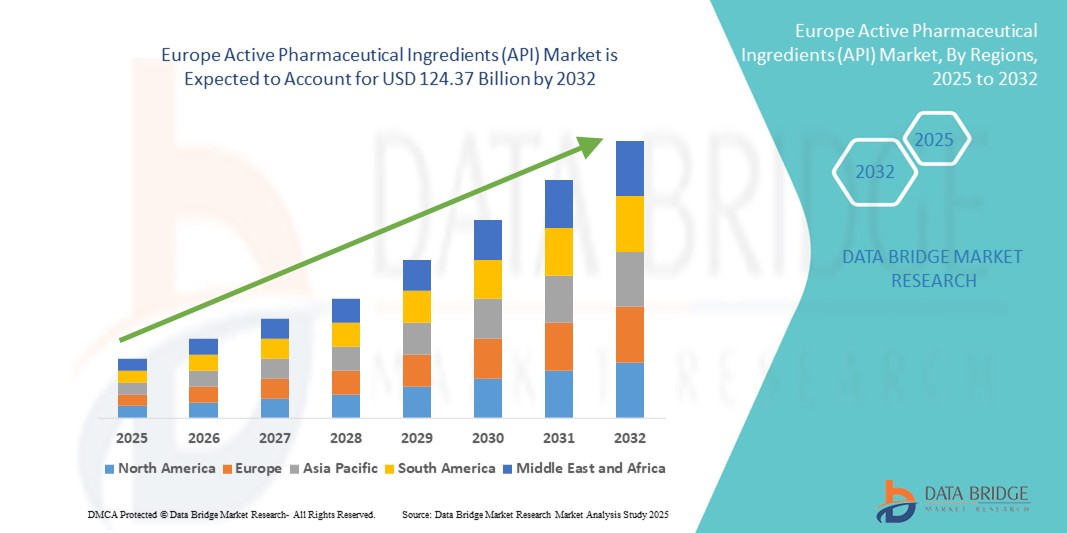

Taille du marché européen des ingrédients pharmaceutiques actifs (API)

- La taille du marché européen des ingrédients pharmaceutiques actifs (API) était évaluée à 66,21 milliards USD en 2024 et devrait atteindre 124,37 milliards USD d'ici 2032 , à un TCAC de 8,02 % au cours de la période de prévision.

- Le marché européen des principes actifs pharmaceutiques (API) connaît une croissance significative, portée par l'attention croissante des fabricants de produits pharmaceutiques portée au développement de la production de médicaments génériques et de spécialité, à l'amélioration de l'efficacité des procédés et à la conformité réglementaire dans divers segments thérapeutiques. La demande d'API de haute qualité pour soutenir la production de médicaments à grande échelle s'intensifie dans toute la région.

- Par ailleurs, les investissements croissants dans les installations de fabrication de pointe, l'adoption de procédés de fabrication en continu et les innovations en chimie verte et en biocatalyse stimulent la production d'IPA sophistiqués et rentables. Les cadres réglementaires favorables de l'Agence européenne des médicaments (EMA) et les normes de qualité strictes en matière de sécurité et d'efficacité des médicaments encouragent également les entreprises pharmaceutiques à moderniser leurs procédés de production d'IPA, facilitant ainsi une meilleure intégration avec les filières de formulation et les chaînes d'approvisionnement mondiales.

Analyse du marché européen des ingrédients pharmaceutiques actifs (API)

- Le marché européen des principes actifs pharmaceutiques (API) connaît une forte croissance, portée par la numérisation croissante des systèmes de santé, la nécessité d'améliorer l'efficacité opérationnelle des hôpitaux et des cliniques, et la demande croissante de solutions d'imagerie et de diagnostic avancées. Les hôpitaux et les prestataires de soins de santé adoptent des solutions API pour rationaliser leurs flux de travail, améliorer la gestion des données et optimiser les processus de fabrication et d'approvisionnement des médicaments dans toute la région.

- Les initiatives gouvernementales croissantes visant à soutenir l'adoption des technologies de l'information dans le secteur de la santé, ainsi que les investissements dans la modernisation des hôpitaux et la R&D pharmaceutique, accélèrent encore davantage le marché. L'intégration de l'IA, de l'apprentissage automatique et de l'analyse avancée aux plateformes API améliore l'optimisation des processus, la maintenance prédictive et l'efficacité opérationnelle globale des applications médicales et pharmaceutiques.

- L'Allemagne a dominé le marché européen des principes actifs pharmaceutiques (API) en 2024, avec une part de chiffre d'affaires de 34,2 %, grâce à son écosystème de production pharmaceutique bien établi, ses solides capacités de recherche et développement, ses vastes installations de production et son respect de normes réglementaires strictes. L'accent mis par le pays sur une production de haute qualité, l'innovation dans les intermédiaires synthétiques et biopharmaceutiques, et la croissance de la production d'API orientée vers l'exportation renforcent sa position sur le marché européen.

- Le Royaume-Uni devrait enregistrer le TCAC le plus rapide sur le marché européen des principes actifs pharmaceutiques (API) au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 11,8 %, grâce à l'augmentation des investissements dans la recherche et le développement pharmaceutiques, à la croissance des activités de fabrication sous contrat et à la demande croissante de produits API de haute qualité. L'expansion des installations de fabrication de pointe, l'adoption de technologies de production innovantes et un environnement réglementaire favorable stimulent la croissance du marché, faisant du Royaume-Uni un acteur émergent majeur du paysage européen des API.

- Les médicaments sur ordonnance ont dominé le marché européen des ingrédients pharmaceutiques actifs (API) avec une part de 71,5 % en 2024, reflétant leur rôle essentiel dans la gestion des maladies chroniques et complexes, le besoin d'une supervision spécialisée et le respect d'exigences réglementaires strictes.

Portée du rapport et segmentation du marché européen des principes actifs pharmaceutiques (API)

|

Attributs |

Informations clés sur le marché des ingrédients pharmaceutiques actifs (API) en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des ingrédients pharmaceutiques actifs (API)

L'innovation et l'automatisation propulsent l'expansion du marché européen des ingrédients pharmaceutiques actifs (API)

- Le marché européen des principes actifs pharmaceutiques (API) connaît une croissance substantielle, portée par les progrès rapides de l'automatisation, de la numérisation et des solutions basées sur les données, visant à optimiser la fabrication pharmaceutique, le contrôle qualité et l'efficacité de la chaîne d'approvisionnement dans les secteurs de la santé et de l'industrie. La demande croissante d'API de haute qualité, l'accélération des cycles de production et le respect de normes réglementaires strictes transforment le paysage pharmaceutique dans toute la région.

- Les fabricants pharmaceutiques adoptent de plus en plus le contrôle des processus par IA, l'automatisation robotisée et l'analyse avancée pour améliorer la précision de la production, minimiser les erreurs et optimiser l'efficacité opérationnelle. Ces technologies réduisent les interventions manuelles, rationalisent les flux de travail et garantissent une qualité constante des produits d'un lot à l'autre.

- Les plateformes de gestion de la fabrication et de la qualité basées sur le cloud gagnent en popularité grâce à leur évolutivité, leurs capacités de surveillance en temps réel et leur intégration transparente aux progiciels de gestion intégrés (ERP) et aux systèmes de gestion des informations de laboratoire (LIMS). Elles permettent aux fabricants de maintenir leur conformité réglementaire, d'optimiser leurs chaînes d'approvisionnement et de renforcer la collaboration entre les sites de production.

- Des pays comme l'Allemagne, le Royaume-Uni et la France connaissent une augmentation des investissements dans les technologies avancées de production d'API, les solutions automatisées de contrôle qualité et les systèmes de surveillance des lots en temps réel pour se conformer à l'évolution de la pharmacovigilance et des cadres réglementaires.

- La complexité croissante des formulations pharmaceutiques et la demande croissante d'API de haute pureté entraînent l'adoption de systèmes automatisés de bout en bout qui prennent en charge l'ensemble du cycle de production, depuis les tests et la synthèse des matières premières jusqu'à la formulation et la libération finale.

- Les collaborations stratégiques entre les fabricants d'API, les organisations de développement et de fabrication sous contrat (CDMO) et les fournisseurs de technologie favorisent l'innovation dans les processus de production, la formation du personnel et l'assurance qualité, améliorant ainsi l'efficacité opérationnelle et la fiabilité des produits.

- Alors que le secteur pharmaceutique européen met l'accent sur l'optimisation des coûts, la conformité réglementaire et les normes de production de haute qualité, le marché des ingrédients pharmaceutiques actifs (API) est sur le point de connaître une croissance robuste, alimentée par l'innovation technologique, l'automatisation et l'adoption croissante de solutions numériques et cloud par les fabricants pharmaceutiques publics et privés.

Dynamique du marché européen des principes actifs pharmaceutiques (API)

Conducteur

Stimuler l'expansion du marché grâce aux innovations numériques et à une gestion améliorée des données sur le marché européen des ingrédients pharmaceutiques actifs (API)

- Le marché européen des principes actifs pharmaceutiques (API) connaît une forte croissance, portée par les progrès des technologies analytiques, de l'automatisation et des systèmes de gestion des données qui optimisent les processus de fabrication, le contrôle qualité et la conformité réglementaire dans les secteurs pharmaceutique et biotechnologique. Des pays clés comme l'Allemagne, la France et le Royaume-Uni modernisent leurs installations de production et mettent en place des plateformes de contrôle qualité sophistiquées afin de garantir la formulation précise, la stabilité et la sécurité des API pour les marchés nationaux et internationaux.

- Début 2024, les principaux fabricants et prestataires de services d'API ont déployé des laboratoires d'analyse à haut débit et intégré des solutions numériques dans toute l'Europe, permettant des tests plus rapides, une surveillance des données en temps réel et une meilleure conformité aux Bonnes Pratiques de Fabrication (BPF) et aux normes réglementaires internationales. Ces innovations devraient accélérer considérablement la croissance du marché tout au long de la période de prévision.

- L'adoption croissante de techniques analytiques avancées, telles que la chromatographie liquide haute performance (HPLC), la spectrométrie de masse et les tests basés sur la spectroscopie, permet une caractérisation précise des ingrédients actifs, le profilage des impuretés et la validation de la libération des lots, améliorant ainsi l'efficacité globale de la fabrication et la qualité des produits.

- Les cadres réglementaires, y compris les directives de l'EMA et les normes nationales de qualité, favorisent des tests API et une traçabilité rigoureux, stimulant indirectement la demande de plateformes analytiques automatisées et intégrées dans les unités de fabrication pharmaceutique.

- Les initiatives de collaboration entre les producteurs d'API, les organisations de fabrication sous contrat et les autorités réglementaires se concentrent sur la normalisation des meilleures pratiques, la mise en œuvre de systèmes de gestion de la qualité numérique et la formation du personnel aux méthodologies analytiques de pointe, qui sont essentielles pour étendre les capacités du marché des API et garantir une sécurité constante des produits.

Retenue/Défi

Coûts de mise en œuvre élevés et adoption variable selon les installations

- Malgré les progrès technologiques, les coûts élevés associés aux systèmes d'analyse automatisés, aux instruments de contrôle qualité et aux services d'intégration restent un obstacle majeur, en particulier pour les fabricants de petite et moyenne taille en Europe de l'Est et dans d'autres régions sensibles aux coûts, limitant leur capacité à adopter des solutions de production et de test d'API de pointe.

- La complexité du déploiement de plateformes numériques entièrement intégrées, qui nécessitent une coordination entre les chimistes, les équipes d'assurance qualité et le personnel informatique, limite l'adoption dans les petites installations manquant d'expertise technique, limitant ainsi les améliorations d'efficacité et la surveillance complète de la qualité.

- En outre, les différences dans l'application de la réglementation locale, l'état de préparation des infrastructures et la formation de la main-d'œuvre contribuent à des modèles d'adoption inégaux dans les pays européens, empêchant la mise en œuvre uniforme des meilleures pratiques de fabrication d'API.

- Pour surmonter ces défis et soutenir la croissance du marché européen des principes actifs pharmaceutiques (API), il est essentiel d'investir davantage dans les infrastructures numériques, d'harmoniser les normes de qualité à l'échelle internationale et de mettre en place des programmes de formation ciblés pour les équipes d'analyse et de production. Ces mesures permettront un accès plus large aux technologies API avancées, une meilleure conformité et une efficacité de production accrue dans divers sites pharmaceutiques.

Portée du marché européen des ingrédients pharmaceutiques actifs (API)

Le marché est segmenté sur la base de la molécule, du type, du type de fabricant, de la synthèse, de la synthèse chimique, du type de médicament, de l'utilisation, de la puissance et de l'application thérapeutique.

- Par molécule

Sur la base des molécules, le marché européen des principes actifs pharmaceutiques (API) est segmenté en petites molécules et en grandes molécules. En 2024, le segment des petites molécules a dominé le marché avec une part de chiffre d'affaires de 62,3 %, grâce à ses procédés de fabrication éprouvés et rentables, sa large applicabilité dans de nombreux domaines thérapeutiques et son efficacité de production à haut volume. Les petites molécules demeurent l'épine dorsale de la pharmacothérapie traditionnelle, ce qui en fait un choix privilégié pour les formulations de médicaments génériques et innovants. Leur stabilité, leur facilité de formulation et leur efficacité clinique prouvée contribuent également à leur domination durable sur le marché.

Le segment des grosses molécules devrait connaître le TCAC le plus rapide, soit 10,2 % entre 2025 et 2032, grâce à l'adoption croissante des produits biologiques, des anticorps monoclonaux et des protéines thérapeutiques complexes. L'augmentation des investissements dans les biotechnologies, la médecine de précision et les approches thérapeutiques personnalisées stimule la demande d'API à grosses molécules en Europe. Les avancées technologiques en ingénierie des protéines, en fabrication cellulaire et le soutien réglementaire aux nouveaux produits biologiques accélèrent encore la croissance de ce segment à forte valeur ajoutée.

- Par type

Sur la base de leur type, le marché européen des principes actifs pharmaceutiques (API) est segmenté en deux catégories : les principes actifs innovants et les principes actifs génériques innovants. En 2024, les API innovants ont représenté la plus grande part de chiffre d'affaires, avec 58,7 %, grâce à des investissements continus dans les pipelines de R&D, aux incitations réglementaires en faveur des thérapies innovantes et à la demande croissante de nouveaux traitements dans des domaines thérapeutiques tels que l'oncologie, la cardiologie et la neurologie. La prédominance de ce segment est renforcée par l'intérêt croissant pour la médecine de précision, les produits biologiques et les thérapies ciblées, qui nécessitent des formulations d'API spécialisées et de haute qualité pour garantir leur efficacité et leur sécurité.

Le segment des génériques innovants devrait enregistrer le TCAC le plus rapide, soit 9,5 %, entre 2025 et 2032, grâce au besoin croissant d'alternatives rentables aux médicaments de marque, à la pression croissante sur les budgets de santé et à l'expansion des sites de production de médicaments génériques en Europe. Ces facteurs permettent un accès plus large des patients aux médicaments essentiels tout en maintenant des normes de qualité élevées dans les chaînes d'approvisionnement en principes actifs.

- Par type de fabricant

Selon le type de fabricant, le marché européen des principes actifs pharmaceutiques (API) est segmenté en fabricants d'API captifs et fabricants d'API marchands. Les fabricants d'API captifs dominaient le marché avec une part de chiffre d'affaires de 55,4 % en 2024, bénéficiant d'une intégration verticale, d'un contrôle total de la qualité de production et de chaînes d'approvisionnement fiables pour leurs produits pharmaceutiques internes. Ces fabricants sont mieux placés pour respecter les normes réglementaires strictes, maintenir une qualité de produit constante et optimiser la rentabilité, ce qui leur confère un avantage concurrentiel sur le marché européen.

Les fabricants d'API marchands devraient connaître leur plus forte croissance (TCAC) de 10,1 % entre 2025 et 2032, portée par la tendance croissante à l'externalisation parmi les laboratoires pharmaceutiques, les partenariats stratégiques et les collaborations de fabrication sous contrat. La croissance de ce segment repose sur la flexibilité, l'évolutivité et la rentabilité offertes aux petits acteurs pharmaceutiques souhaitant accéder à des API de haute qualité sans investir massivement dans leurs infrastructures de production.

- Par synthèse

Sur la base de la synthèse, le marché européen des principes actifs pharmaceutiques (API) est segmenté en ingrédients pharmaceutiques actifs synthétiques et ingrédients pharmaceutiques actifs biotechnologiques. Les API synthétiques détenaient la plus grande part de marché (63,8 %) en 2024, reflétant leurs procédés de production rentables, leur forte évolutivité et une demande constante dans les catégories thérapeutiques conventionnelles telles que la gestion de la douleur, les maladies cardiovasculaires et les traitements anti-infectieux. Ce segment bénéficie de technologies de fabrication matures, de réseaux d'approvisionnement bien établis et d'une large disponibilité des matières premières en Europe.

Les API biotechnologiques devraient enregistrer le TCAC le plus élevé, soit 11,3 %, entre 2025 et 2032, grâce à l'essor des produits biologiques, des vaccins et des thérapies personnalisées, notamment en oncologie et en immunologie. L'augmentation des investissements dans la R&D en biotechnologies de pointe, conjuguée à l'adoption croissante de thérapies complexes à base de protéines, de thérapies cellulaires et géniques, ainsi qu'au soutien réglementaire des produits biologiques innovants, accélère la croissance de ce segment à forte valeur ajoutée dans la région.

- Par synthèse chimique

Sur la base de la synthèse chimique, le marché européen des principes actifs pharmaceutiques (API) est segmenté en paracétamol, artémisinine, saxagliptine, chlorure de sodium, ibuprofène, losartan potassique, énoxaparine sodique, rufinamide, naproxène, tamoxifène, etc. En 2024, l'ibuprofène dominait le marché avec une part de marché de 14,2 %, grâce à son utilisation répandue comme analgésique et anti-inflammatoire pour des affections telles que l'arthrite, les céphalées et les douleurs musculo-squelettiques. Sa grande disponibilité, son prix abordable et son efficacité prouvée dans les traitements aigus et chroniques contribuent à sa position de leader.

L'énoxaparine sodique devrait connaître une croissance annuelle composée (TCAC) record de 10,5 % au cours de la période de prévision 2025-2032. Cette croissance est alimentée par la prévalence croissante des maladies cardiovasculaires, la demande croissante de traitements anticoagulants et les avancées technologiques améliorant la sécurité des médicaments, la précision du dosage et les mécanismes d'administration. La sensibilisation accrue aux soins cardiovasculaires préventifs et les initiatives gouvernementales de soutien en matière de santé accélèrent également l'adoption de l'énoxaparine sodique en milieu clinique.

- Par type de médicament

En fonction du type de médicament, le marché européen des principes actifs pharmaceutiques (API) est segmenté entre médicaments sur ordonnance et médicaments en vente libre. Les médicaments sur ordonnance détenaient la plus grande part de marché, avec 71,5 % en 2024, reflétant leur rôle essentiel dans la prise en charge des maladies chroniques et complexes, la nécessité d'une supervision spécialisée et le respect d'exigences réglementaires strictes. La prédominance des médicaments sur ordonnance est également soutenue par les innovations continues dans les thérapies ciblées, les produits biologiques et la médecine personnalisée.

Les médicaments sans ordonnance devraient connaître le TCAC le plus rapide, soit 9,6 %, sur la période de prévision 2025-2032. Cette croissance est portée par la sensibilisation croissante des consommateurs aux soins personnels, la tendance croissante à l'automédication pour les affections mineures et un accès facilité aux médicaments via les pharmacies de détail et les plateformes en ligne. Ce segment est également soutenu par les campagnes de santé promouvant les soins préventifs, les offres de produits axées sur la commodité et le rôle croissant des pharmacies en ligne en Europe.

- Par utilisation

En fonction de leur utilisation, le marché européen des principes actifs pharmaceutiques (API) est segmenté en applications cliniques et de recherche. En 2024, l'utilisation clinique a dominé le marché avec une part de chiffre d'affaires de 68,3 %, soutenue par des applications thérapeutiques répandues dans les hôpitaux, les cliniques spécialisées et les centres de santé. Cette forte demande est alimentée par les procédures de traitement de routine, l'augmentation du nombre de patients et l'adoption croissante de formulations d'API standardisées en pratique clinique. Ce segment bénéficie également des avancées de la médecine personnalisée, des thérapies ciblées et de l'intégration des API dans les traitements combinés, qui améliorent collectivement l'efficacité des traitements et les résultats pour les patients.

L'utilisation des médicaments en recherche devrait enregistrer son TCAC le plus élevé, soit 10,7 %, au cours de la période de prévision 2025-2032. Cette croissance est alimentée par l'expansion des essais cliniques, l'accent accru mis sur la découverte de médicaments et les études précliniques, ainsi que la hausse des investissements en R&D en Europe. L'importance croissante accordée à l'innovation dans le développement thérapeutique, le soutien réglementaire aux programmes de médicaments expérimentaux et les collaborations entre les laboratoires pharmaceutiques et les instituts de recherche accélèrent encore l'adoption des API dans les applications de recherche.

- Par puissance

En fonction de leur puissance, le marché européen des principes actifs pharmaceutiques (API) est segmenté en deux catégories : les principes actifs de puissance faible à modérée et les principes actifs de puissance élevée à élevée. En 2024, les API de puissance faible à modérée ont dominé le marché avec une part de marché de 59,4 %, grâce à leur large applicabilité thérapeutique dans de nombreux domaines thérapeutiques, à des exigences de manipulation simplifiées et à des contraintes de sécurité et de confinement réduites. Ces API sont largement utilisés dans les thérapies conventionnelles et les schémas thérapeutiques de routine, ce qui en fait un incontournable en milieu hospitalier et ambulatoire. Leur facilité de production, leur rentabilité et leur cadre réglementaire bien établi contribuent également à leur position dominante sur le marché.

Les principes actifs puissants à très puissants devraient connaître une croissance annuelle composée (TCAC) record de 11,0 % sur la période 2025-2032. Cette croissance est alimentée par leur rôle essentiel dans les thérapies de spécialité, notamment en oncologie, dans les thérapies antivirales et les traitements ciblés exigeant un dosage précis et des protocoles de sécurité rigoureux. L'augmentation des investissements en R&D dans les médicaments à haute puissance, les progrès des technologies de confinement et d'administration, ainsi que la demande croissante de principes actifs spécialisés en médecine personnalisée sont des facteurs clés de l'expansion rapide de ce segment en Europe.

- Par application thérapeutique

En fonction de l'application thérapeutique, le marché européen des principes actifs pharmaceutiques (API) est segmenté en cardiologie, SNC et neurologie, oncologie, orthopédie, endocrinologie, pneumologie, gastroentérologie, néphrologie, ophtalmologie et autres applications thérapeutiques. L'oncologie a dominé le marché en 2024 avec une part de chiffre d'affaires de 32,8 %, portée par la prévalence croissante de divers cancers, l'augmentation des investissements dans les thérapies ciblées et le développement des initiatives de médecine personnalisée en Europe. La demande d'API oncologiques est également soutenue par les progrès de l'immunothérapie, les programmes de médecine de précision et le financement public de la recherche sur le cancer.

Les principes actifs (API) du SNC et de la neurologie devraient connaître le TCAC le plus rapide, soit 10,8 %, au cours de la période de prévision 2025-2032. Cette croissance est alimentée par l'incidence croissante des maladies neurodégénératives et neurologiques, le développement de nouvelles options thérapeutiques pour des maladies telles que la maladie d'Alzheimer, la maladie de Parkinson et la sclérose en plaques, et l'importance croissante accordée à la R&D au sein du secteur pharmaceutique européen. La sensibilisation croissante à la santé mentale, conjuguée aux avancées technologiques en matière de formulation et d'administration de médicaments pour les applications neurologiques, contribue également à l'expansion rapide de ce segment.

Analyse régionale du marché européen des principes actifs pharmaceutiques (API)

- L'Europe est une région importante sur le marché mondial des principes actifs pharmaceutiques (API), représentant une part significative du chiffre d'affaires en 2024. Sa contribution repose sur son écosystème de production pharmaceutique avancé, des cadres réglementaires rigoureux et l'importance croissante accordée à l'efficacité opérationnelle et au respect de la qualité. L'augmentation des investissements dans les technologies innovantes de production d'API, l'accent mis sur les pratiques de fabrication durables et le développement des organisations de fabrication sous contrat (CMO) stimulent l'activité du marché. De plus, la demande croissante d'API de haute qualité, conjuguée à des normes strictes en matière de sécurité et d'efficacité des médicaments, incite les entreprises pharmaceutiques à renforcer leurs capacités de production, renforçant ainsi le rôle de l'Europe dans le paysage mondial des API.

- L'expansion du marché en Europe bénéficie de cadres réglementaires solides, de politiques de remboursement complètes et d'un fort engagement des patients, favorisant ainsi une adoption plus large des solutions API. Les gouvernements et les autorités sanitaires investissent dans la modernisation des systèmes informatiques de santé et soutiennent des modèles de soins axés sur la valeur, privilégiant la conformité, la transparence et une gestion efficace des médicaments. Ces initiatives, associées à une sensibilisation accrue des fabricants de produits pharmaceutiques et des professionnels de santé à la nécessité du contrôle qualité, du développement intégré des médicaments et de l'optimisation opérationnelle, sont des moteurs clés de l'adoption des API sur le marché.

- L'Europe abrite de nombreuses entreprises de technologie pharmaceutique de premier plan, spécialisées dans la production d'API, la gestion de la qualité et l'intégration clinique. L'étroite collaboration entre établissements de santé, fabricants et éditeurs de logiciels favorise les avancées en matière de contrôle qualité automatisé, d'optimisation des processus et d'outils de reporting réglementaire. Ces innovations améliorent non seulement l'efficacité de la production, mais aussi la conformité et la sécurité des patients, consolidant ainsi le leadership de l'Europe sur le marché mondial des API.

Aperçu du marché allemand des ingrédients pharmaceutiques actifs (API)

Le marché allemand des principes actifs pharmaceutiques (API) a occupé une position de leader en Europe en 2024, s'adjugeant la plus grande part de chiffre d'affaires, soit 34,2 %. Cette solide performance est due à l'écosystème de fabrication pharmaceutique allemand bien établi, à des normes de conformité réglementaire strictes et à l'importance accordée à la production d'API de haute qualité. Le pays bénéficie d'un réseau dense d'entreprises pharmaceutiques et d'instituts de recherche, ce qui favorise l'innovation dans le développement de médicaments, l'assurance qualité et l'optimisation des procédés. Les technologies de fabrication avancées, notamment le traitement continu, la technologie d'analyse des procédés (PAT) et les solutions d'automatisation, sont de plus en plus déployées pour améliorer l'efficacité de la production et la cohérence des produits. L'orientation stratégique de l'Allemagne vers une production d'API durable et une production orientée vers l'exportation renforce encore sa position dominante sur le marché européen.

Aperçu du marché britannique des ingrédients pharmaceutiques actifs (API)

Le marché britannique des principes actifs pharmaceutiques (API) représentait une part importante du marché européen des API en 2024 et devrait enregistrer le TCAC le plus rapide, soit 11,8 %, au cours de la période de prévision. La croissance du marché britannique est alimentée par les investissements dans des infrastructures pharmaceutiques modernes, l'adoption croissante de solutions de fabrication numérique et l'importance croissante accordée au respect des normes réglementaires. L'intégration de systèmes cloud, la surveillance automatisée des processus et l'analyse avancée améliorent l'efficacité opérationnelle et garantissent une qualité constante des API. La demande croissante d'API innovants et de haute pureté, ainsi que les initiatives visant à renforcer les capacités de production pharmaceutique locales, stimulent la forte croissance du pays sur le marché européen des API.

Part de marché des ingrédients pharmaceutiques actifs (API) en Europe

L'industrie européenne des ingrédients pharmaceutiques actifs (API) est principalement dirigée par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- Sanofi (France)

- Pfizer Inc. (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Abbott (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Bausch Health Companies Inc. (Canada)

- UCB SA (Belgique)

- Sunovion Pharmaceuticals Inc. (États-Unis)

- Jazz Pharmaceuticals, Inc. (Royaume-Uni)

- AstraZeneca (Royaume-Uni)

- GSK plc (Royaume-Uni)

- H. Lundbeck A/S (Danemark)

- Takeda Pharmaceutical Company Limited (Japon)

- Sumitomo Dainippon Pharma Co., Ltd. (Japon)

- Cadila Pharmaceuticals (Inde)

Derniers développements sur le marché européen des principes actifs pharmaceutiques (API)

- En mai 2025, Xellia Pharmaceuticals, dernier fabricant européen d'ingrédients antibiotiques clés, a annoncé la fermeture de sa plus grande usine nationale à Copenhague, entraînant la perte de 500 emplois. L'entreprise a invoqué une concurrence intenable et prévoit de délocaliser une partie de sa production en Chine. Cette décision souligne les défis auxquels l'Europe est confrontée pour assurer son autonomie pharmaceutique, car environ 80 % des principes actifs utilisés dans l'UE proviennent déjà de Chine.

- En février 2024, Teva Pharmaceutical Industries a confirmé sa décision de rester une entreprise unifiée pour les médicaments génériques et de marque, malgré les spéculations sur une scission. Le PDG a souligné l'intérêt marqué pour l'activité API de l'entreprise, évaluée à 1 milliard de dollars US dans un secteur mondial pesant 85 milliards de dollars US. Teva prévoit de céder son activité API d'ici 2025 afin de rationaliser ses opérations et de se concentrer sur ses activités clés.

- En juillet 2023, EUROAPI, l'un des principaux fabricants européens d'API, a annoncé une hausse de 2,6 % de son chiffre d'affaires net au premier semestre 2023, atteignant 496,6 millions d'euros. L'entreprise a gagné 35 nouveaux clients, tant pour les petites que pour les grandes molécules, et a repris la production de prostaglandines à Budapest, contribuant ainsi à cette performance positive.

- En novembre 2022, EUROAPI a finalisé l'acquisition de Biano, renforçant ainsi ses capacités dans le secteur des organisations de développement et de fabrication sous contrat (CDMO). Cette opération stratégique visait à élargir l'offre de services d'EUROAPI et à renforcer sa position sur le marché européen des API.

- En décembre 2021, EUROAPI a nommé un nouveau Comité exécutif, témoignant ainsi de sa volonté de renforcer ses structures de direction et de gouvernance. Ce changement organisationnel s'inscrivait dans la stratégie globale de l'entreprise visant à améliorer son efficacité opérationnelle et sa compétitivité sur le marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.