Europe Acute Respiratory Distress Syndrome Ards Market

Taille du marché en milliards USD

TCAC :

%

USD

3.68 Billion

USD

7.60 Billion

2025

2033

USD

3.68 Billion

USD

7.60 Billion

2025

2033

| 2026 –2033 | |

| USD 3.68 Billion | |

| USD 7.60 Billion | |

| % | |

|

Europe Syndrome de détresse respiratoire aiguë (SRA) Segmentation du marché, par cause (Maladie coronavirus 2019 (COVID-19), Sepsis, Inhalation de substances nocives, Pneumonie sévère, etc.), Type (Diagnostic et traitement), Voie d'administration (orale, parentérale, etc.), Utilisateur final (Hôpitals, Cliniques spécialisées, Soins de santé à domicile, etc.), Canal de distribution (Appel d'offres direct, Pharmacie hospitalière, Pharmacie de détail, Pharmacie en ligne, etc.)- Tendances de l'industrie et prévisions à 2033

Europe Syndrome de détresse respiratoire aiguëTaille du marché

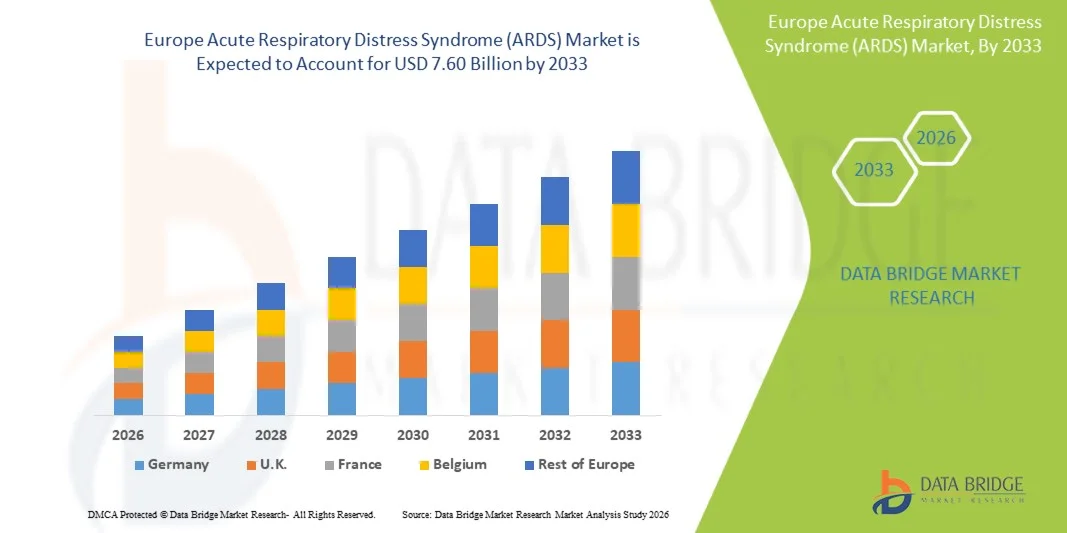

- La taille du marché du syndrome de détresse respiratoire aiguë en Europe a été évaluée à3,68 milliards de dollars en 2025et devrait atteindre7,60 milliards de dollars en 2033, à uneTCAC de 9,5%pendant la période de prévision

- La croissance du marché est principalement due à l'augmentation de la prévalence des troubles respiratoires sévères, à l'augmentation de l'incidence de la pneumonie et de la septicémie et au fardeau croissant des admissions aux soins critiques dans les hôpitaux d'Europe, ce qui conduit à une demande accrue de solutions avancées de traitement et de soutien respiratoire pour les SAR

- De plus, les progrès en cours dans les technologies de ventilation mécanique, l'adoption croissante de l'oxygénation des membranes extracorporelles (ECMO) et les investissements croissants dans les infrastructures de soins intensifs placent les thérapies ARDS et les systèmes de gestion des soins critiques comme des composantes essentielles des soins de santé modernes. Ces facteurs combinés accélèrent sensiblement la croissance du marché européen des ARDS pendant la période de prévision

Europe Syndrome de détresse respiratoire aiguëAnalyse du marché

- Le marché du syndrome de détresse respiratoire aiguë, axé sur le diagnostic, le traitement et la gestion de l'insuffisance respiratoire sévère et de l'inflammation pulmonaire, devient une composante de plus en plus critique de l'écosystème de soins de santé et de soins intensifs de la région en raison de la prévalence croissante de troubles pulmonaires graves et de la demande croissante de solutions de soutien respiratoire avancées

- La demande croissante sur le marché européen du syndrome de détresse respiratoire aiguë (ARDS) est principalement due à l'augmentation de l'incidence de la pneumonie, de la septicémie, des maladies respiratoires chroniques et des infections virales, ainsi qu'à l'augmentation de la population gériatrique et à l'augmentation des admissions dans les unités de soins intensifs dans les pays européens.

- L'Allemagne a dominé le marché européen du syndrome de détresse respiratoire aiguë (ARDS) avec la plus grande part des revenus de 31,4 % en 2025, soutenue par ses infrastructures de soins de santé avancées, la forte présence d'installations de soins intensifs, l'adoption de technologies de ventilation mécanique et d'ECMO, et l'augmentation des investissements dans les systèmes de gestion des soins critiques

- On s'attend à ce que le Royaume-Uni soit le pays qui connaît la croissance la plus rapide du marché européen du syndrome de détresse respiratoire aiguë (SRA) au cours de la période de prévision en raison de l'augmentation des dépenses de soins de santé, de la sensibilisation accrue au traitement précoce des maladies respiratoires et de l'adoption croissante de solutions de surveillance respiratoire et de soins critiques technologiquement avancées.

- Le segment du traitement dominait le marché du syndrome de détresse respiratoire aiguë en Europe avec une part de marché de 58,7 % en 2025, en raison de l'utilisation généralisée des systèmes de ventilation mécanique, de l'oxygénation des membranes extracorporelles (ECMO), des corticostéroïdes et des thérapies de soins intensifs de soutien visant à améliorer la fonction respiratoire et les résultats de survie des patients.

Portée etSegmentation du marché du syndrome de détresse respiratoire aiguë en Europe

|

Attributs |

Europe Clé du syndrome de détresse respiratoire aiguëPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· L'adoption croissante de systèmes d'oxygénation des membranes extracorporelles (ECMO) · Accroître les investissements des gouvernements régionaux dans l'expansion des infrastructures de soins intensifs et la préparation aux situations d'urgence à la suite de la pandémie de COVID-19 |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Europe Tendances du marché du syndrome de détresse respiratoire aiguë

L'adoption de technologies avancées de ventilation et de soins critiques

- Une tendance significative et accélérée sur le marché européen du syndrome de détresse respiratoire aiguë (ARDS) est l'intégration croissante des systèmes de ventilation mécanique avancés, de l'oxygénation des membranes extracorporelles (ECMO) et des technologies de surveillance assistée par l'IA dans les unités de soins intensifs. Cette combinaison de technologies améliore considérablement la gestion des soins respiratoires et les résultats de survie des patients

- Par exemple, la plate-forme ECMO de Cardiohelp de Getinge est de plus en plus utilisée dans les hôpitaux européens pour la gestion sévère des ARDS, tandis que les systèmes de ventilation avancés de Drägers offrent des capacités de surveillance intelligentes pour optimiser le soutien respiratoire chez les patients gravement malades. De même, les ventilateurs médicaux de Hamilton intègrent des modes de ventilation adaptatifs pour soutenir une thérapie respiratoire personnalisée

- L'intégration de l'IA dans les solutions de traitement ARDS permet des fonctionnalités telles que la surveillance prédictive des patients, des réglages automatisés de ventilation et une détection accrue de la détérioration respiratoire. Par exemple, certaines plateformes de surveillance ICU avancées utilisent des algorithmes d'IA pour analyser les patrons d'oxygénation et fournir des alertes précoces concernant l'aggravation de la fonction pulmonaire. De plus, les systèmes de soutien respiratoire intégrés offrent aux cliniciens de meilleures capacités de prise de décision, permettant une gestion plus efficace des patients gravement malades

- L'intégration harmonieuse des technologies de traitement ARDS avec les systèmes d'information hospitaliers et l'infrastructure de soins intensifs facilite la surveillance centralisée des patients et la gestion respiratoire coordonnée. Grâce à des plateformes de soins critiques unifiées, les professionnels de la santé peuvent gérer simultanément les systèmes de ventilation, les éléments vitaux des patients et les interventions thérapeutiques, créant ainsi un environnement de soins intensifs plus connecté et plus efficace

- Cette tendance vers des systèmes de soins respiratoires plus intelligents, plus réactifs et plus intégrés modifie fondamentalement les normes de traitement des soins critiques en Europe. Par conséquent, des entreprises telles que Medtronic développent des solutions avancées de soutien respiratoire et de surveillance des patients avec des fonctionnalités telles que l'optimisation automatique de la ventilation et l'analyse des soins critiques

- La demande de solutions de traitement ARDS offrant une surveillance avancée, une gestion intelligente de la ventilation et des capacités intégrées de soins critiques augmente rapidement dans les hôpitaux et les établissements de soins intensifs, les fournisseurs de soins de santé privilégiant de plus en plus l'amélioration des résultats des patients et l'efficacité opérationnelle

- L'accent de plus en plus mis sur les soins respiratoires personnalisés et les protocoles de traitement axés sur les données encourage les fabricants à développer des systèmes de gestion ARDS de nouvelle génération avec des fonctions d'analyse, d'automatisation et d'interopérabilité améliorées. Cette évolution technologique devrait renforcer l ' efficacité et la réactivité des services de soins intensifs dans toute la région.

Europe Dynamique du marché du syndrome de détresse respiratoire aiguë

Chauffeur

Besoin de croissance en raison de l'incidence croissante des maladies respiratoires graves et de l'expansion de l'infrastructure de soins essentiels

- La prévalence croissante de troubles respiratoires graves, de septicémie, de pneumonie et d'infections virales, associée à l'expansion de l'infrastructure de soins intensifs dans les pays européens, est un facteur important pour la demande accrue de solutions de traitement et de soutien respiratoire.

- Par exemple, en mars 2025, Getinge AB a annoncé des progrès dans l'ECMO et les technologies de soutien aux soins intensifs visant à améliorer la gestion des défaillances respiratoires dans les hôpitaux européens. De telles stratégies par des entreprises clés devraient stimuler la croissance de l'industrie du syndrome de détresse respiratoire aiguë en Europe (SRA) au cours de la période de prévision

- À mesure que les systèmes de soins de santé se concentrent davantage sur la réduction de la mortalité associée à des affections respiratoires critiques, les solutions de traitement ARDS offrent des capacités avancées telles que la surveillance respiratoire en temps réel, la ventilation adaptative et le soutien à l'oxygénation extracorporelle, offrant des améliorations substantielles par rapport aux approches classiques de gestion respiratoire.

- De plus, l'adoption croissante de systèmes de soins intensifs technologiquement avancés et la demande croissante d'infrastructures hospitalières intégrées font des technologies de traitement ARDS un élément essentiel de la gestion moderne des soins critiques, offrant une coordination transparente entre les dispositifs de soutien respiratoire et les plates-formes de surveillance des patients.

- La disponibilité de systèmes de ventilation mécanique avancés, l'amélioration de l'accès aux soins intensifs et l'adoption croissante de thérapies de soutien respiratoire minimalement invasives sont des facteurs clés qui propulsent l'adoption de solutions de traitement ARDS dans les hôpitaux et les centres de soins spécialisés. La tendance à la modernisation des établissements de soins de santé et l'augmentation des investissements dans les capacités de soins essentiels contribuent davantage à la croissance du marché.

- Les initiatives gouvernementales visant à renforcer la préparation aux situations d'urgence et à développer les capacités de soins essentiels contribuent également à l'adoption accrue de technologies de traitement des ARDS dans toute l'Europe. Les autorités de santé publique investissent dans des infrastructures de soutien respiratoire avancées pour améliorer la préparation aux futures épidémies de maladies respiratoires et aux urgences médicales

- Le nombre croissant d'activités de recherche clinique axées sur la gestion des maladies respiratoires et les thérapies ARDS innovantes accélère le développement du marché. Une collaboration accrue entre les établissements de santé, les fabricants d'instruments médicaux et les organismes de recherche appuie l'introduction d'approches de traitement avancées et de systèmes de soutien respiratoire de la prochaine génération

Restriction/Défi

Coûts élevés du traitement et disponibilité limitée de ressources spécialisées en soins intensifs

- Les préoccupations concernant le coût élevé des technologies de soutien respiratoire de pointe et la disponibilité limitée de ressources spécialisées en soins intensifs posent un défi important à l'expansion du marché. Comme le traitement ARDS nécessite souvent des systèmes de ventilation sophistiqués, des dispositifs ECMO et des professionnels de la santé hautement qualifiés, de nombreuses installations de soins de santé sont confrontées à des contraintes opérationnelles et financières dans l'adoption de solutions de soins critiques de pointe.

- Par exemple, la pénurie de lits d'unité de soins intensifs et de professionnels compétents en soins respiratoires dans certains pays européens a créé des difficultés pour assurer une gestion rapide et efficace des SAR, en particulier pendant les périodes d'hospitalisations élevées causées par des éclosions respiratoires graves.

- Pour améliorer l'accès des patients aux thérapies ARDS, il est essentiel de relever ces défis d'infrastructure de santé en investissant davantage dans les capacités de soins intensifs, la formation de la main-d'oeuvre et la modernisation des systèmes de soutien respiratoire. Des entreprises comme Dräger et Hamilton Medical se concentrent sur le développement de technologies de ventilation plus efficaces et conviviales pour soutenir les fournisseurs de soins de santé. En outre, les coûts opérationnels importants associés à la thérapie ECMO et à la gestion des soins intensifs de longue durée peuvent créer des obstacles pour les hôpitaux de plus petite taille et les établissements de soins de santé à ressources limitées. Bien que les systèmes de ventilation standard soient plus largement accessibles, les technologies avancées de soutien respiratoire nécessitent souvent des investissements financiers considérables et des compétences spécialisées.

- Alors que les investissements dans les soins de santé augmentent progressivement dans toute l'Europe, les coûts élevés associés aux traitements ARDS avancés et à la gestion des soins intensifs peuvent encore limiter l'adoption généralisée, en particulier dans les régions où les budgets des soins de santé sont limités ou où l'accès aux services de soins essentiels spécialisés est limité.

- Surmonter ces défis en augmentant le financement des soins de santé, en améliorant les programmes de formation aux soins critiques et en mettant au point des technologies de soutien respiratoire rentables sera essentiel pour soutenir la croissance à long terme du marché européen du syndrome de détresse respiratoire aiguë (SRA)

- De plus, des exigences réglementaires rigoureuses et des processus d'approbation longs pour les appareils de soins respiratoires avancés peuvent retarder la commercialisation et l'adoption généralisée de solutions de traitement ARDS innovantes. Le respect des normes de santé en évolution et des réglementations en matière de sécurité clinique peut accroître la complexité opérationnelle des fabricants opérant sur le marché européen

Europe Syndrome de détresse respiratoire aiguë (SRA) Portée du marché

Le marché est segmenté en fonction de la cause, du type, de la voie d'administration, de l'utilisateur final et du canal de distribution.

- Par cause

Sur la base de la cause, le marché du syndrome de détresse respiratoire aiguë en Europe est segmenté en maladie du coronavirus 2019 (COVID-19), septicémie, inhalation de substances nocives, pneumonie sévère, etc. Le segment de la pneumonie grave a dominé le marché avec la plus grande part des revenus du marché en 2025, en raison de la forte prévalence des cas de pneumonie bactérienne et virale dans toute l'Europe et de la forte association entre les infections pulmonaires graves et le développement de la SAR. La pneumonie grave demeure l'une des principales causes d'hospitalisation dans les unités de soins intensifs, ce qui augmente considérablement les besoins en thérapies de soutien respiratoire et de ventilation. L'augmentation de la population gériatrique et l'augmentation de l'incidence des troubles respiratoires chroniques contribuent également à la prédominance de ce segment. De plus, l'augmentation des investissements dans les soins de santé dans la gestion des maladies respiratoires et l'infrastructure des soins essentiels favorise l'adoption de solutions de traitement avancées pour les complications liées à la pneumonie. Les progrès continus dans les technologies d'imagerie diagnostique et de surveillance respiratoire améliorent également les résultats de détection et de gestion précoces dans les cas graves de SAR associés à une pneumonie.

Le segment de la maladie de Coronavirus 2019 (COVID-19) devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par les complications respiratoires à long terme associées aux lésions pulmonaires post-COVID et par la surveillance continue des patients gravement malades souffrant de troubles respiratoires. Les systèmes de santé en Europe renforcent de plus en plus les capacités de préparation aux soins intensifs et de gestion des maladies respiratoires à la suite de la pandémie. L'accent de plus en plus mis sur les systèmes de ventilation avancés, les technologies ECMO et les solutions de surveillance assistée par l'IA accélère l'adoption de thérapies ARDS liées aux complications COVID-19. De plus, les recherches en cours sur les troubles respiratoires postviraux et les affections pulmonaires inflammatoires contribuent à accroître la sensibilisation et la demande de traitement dans ce segment. On s'attend également à ce que l'augmentation du financement public pour la préparation aux soins respiratoires et les investissements dans les infrastructures de soins essentiels appuient la croissance future du segment.

- Par type

Sur la base du type, le marché du syndrome de détresse respiratoire aiguë en Europe est segmenté en diagnostic et traitement. Le segment des traitements a dominé le marché avec la plus grande part de chiffre d'affaires de 58,7 % en 2025, en raison de l'utilisation généralisée de systèmes de ventilation mécanique, de l'oxygénation des membranes extracorporelles (ECMO), des corticostéroïdes et des thérapies respiratoires de soutien pour les patients gravement malades. Les solutions de traitement demeurent essentielles pour gérer une insuffisance respiratoire sévère et améliorer les taux d'oxygénation chez les patients atteints de SAR admis dans des unités de soins intensifs. L'augmentation du nombre d'infections respiratoires graves et l'augmentation des admissions aux soins intensifs dans les hôpitaux européens soutiennent davantage la demande de technologies de traitement de pointe. En outre, les progrès technologiques continus dans les dispositifs de soutien respiratoire et les systèmes de ventilation améliorent les résultats des patients et renforcent l'adoption du traitement. L'augmentation des dépenses de soins de santé et l'augmentation des investissements dans la modernisation des soins essentiels contribuent également considérablement à la domination du segment.

Le segment du diagnostic devrait être témoin du TCAC le plus rapide de 2026 à 2033, en raison de l'importance croissante accordée à la détection précoce des maladies et à l'évaluation rapide des complications respiratoires dans les établissements de soins critiques. On utilise de plus en plus des technologies d'imagerie de pointe, des systèmes d'analyse des gaz sanguins et des plates-formes de surveillance de l'IA pour appuyer un diagnostic précis et opportun des SAAR. La prise de conscience croissante de l'importance d'une intervention précoce pour améliorer les résultats de survie encourage les fournisseurs de soins de santé à adopter des solutions diagnostiques avancées. En outre, les investissements croissants dans la numérisation des hôpitaux et l'infrastructure de surveillance des patients appuient la mise en place de systèmes de diagnostic intégrés dans les établissements de soins intensifs. L'accroissement des activités de recherche axées sur la surveillance prédictive des voies respiratoires et les approches diagnostiques fondées sur les biomarqueurs devrait également contribuer à la croissance rapide du segment au cours de la période de prévision.

- Par voie d'administration

Sur la base de la voie d'administration, le marché du syndrome de détresse respiratoire aiguë en Europe (SRA) est segmenté en produits oraux, parentéraux et autres. Le segment parentéral a dominé le marché avec la plus grande part des revenus du marché en 2025, sous l'effet de l'administration généralisée de médicaments d'urgence, de sédatifs, de corticoïdes et de thérapies de soutien par voie intraveineuse en milieu de soins intensifs. Les patients atteints de SAR ont souvent besoin d'une livraison rapide de médicaments et d'une intervention thérapeutique immédiate, faisant de l'administration parentérale l'option privilégiée dans les hôpitaux et les unités de soins critiques. La prévalence croissante des affections respiratoires graves et l'augmentation des admissions en soins intensifs contribuent à la forte utilisation des thérapies injectables. De plus, les progrès dans les technologies de perfusion et les systèmes de gestion des médicaments de soins critiques améliorent l'efficacité du traitement et les capacités de surveillance des patients. L'accent de plus en plus mis sur la stabilisation respiratoire efficace et la gestion rapide des symptômes appuie également la domination continue du segment parentéral.

Le segment oral devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par l'utilisation croissante de médicaments de soutien et de thérapies de rétablissement à long terme pour la gestion post-ARDS et la réadaptation respiratoire. Les médicaments buccodentaires sont de plus en plus prescrits pendant les phases de rétablissement en raison de leur commodité, de leur facilité d'administration et de leur aptitude aux soins ambulatoires. L'accent croissant mis sur la réduction des séjours hospitaliers et l'amélioration du confort des patients encourage les fournisseurs de soins de santé à adopter des approches thérapeutiques buccodentaires chaque fois que cela est cliniquement approprié. En outre, une prise de conscience accrue de la réadaptation pulmonaire à long terme et de la gestion de la santé respiratoire favorise la croissance segmentaire dans toute l'Europe. On s'attend également à ce que l'augmentation de la recherche pharmaceutique axée sur les médicaments anti-inflammatoires et respiratoires efficaces par voie orale stimule la demande future dans ce segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché du syndrome de détresse respiratoire aiguë en Europe est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment des hôpitaux a dominé le marché avec la plus grande part des revenus du marché en 2025, en raison du volume élevé d'admissions de patients ARDS nécessitant des soins intensifs, des systèmes de ventilation avancés et une surveillance respiratoire continue. Les hôpitaux demeurent les principaux centres de traitement des troubles respiratoires graves en raison de la disponibilité de professionnels de la santé multidisciplinaires et d'infrastructures spécialisées dans les soins essentiels. L'augmentation des investissements dans l'expansion et la modernisation des unités de soins de santé dans l'ensemble des systèmes de soins de santé européens soutient davantage la domination du segment. En outre, les hôpitaux adoptent de plus en plus des technologies de pointe de l'ECMO, des systèmes de surveillance de l'IA et des plateformes de gestion respiratoire intégrée pour améliorer les résultats du traitement. Le fardeau croissant des infections respiratoires graves et des hospitalisations d'urgence continue également de renforcer la demande dans ce segment.

Le secteur des soins de santé à domicile devrait connaître le TCAC le plus rapide de 2026 à 2033, en raison de la préférence croissante pour la gestion de la récupération des soins post-intensif et la réadaptation respiratoire à long terme dans les établissements à domicile. Les progrès réalisés dans les appareils portatifs de surveillance respiratoire, les systèmes de ventilation à domicile et les technologies de télémédecine permettent aux fournisseurs de soins d'étendre les services de soutien respiratoire au-delà des hôpitaux. L'accent de plus en plus mis sur la réduction des coûts des soins de santé et la réduction des séjours prolongés à l'hôpital encourage l'adoption de solutions de soins à domicile pour le rétablissement des patients atteints de SAR. De plus, la sensibilisation accrue aux soins axés sur les patients et l'amélioration de l'accessibilité aux services de soins de santé à distance contribuent à la croissance rapide du segment. Le soutien du gouvernement à l'expansion des soins de santé numériques et aux programmes de surveillance des patients à distance devrait également accélérer l'adoption dans toute l'Europe.

- Par canal de distribution

Sur la base du canal de distribution, le marché du syndrome de détresse respiratoire aiguë en Europe est segmenté en appels d'offres directs, pharmacie hospitalière, pharmacie de détail, pharmacie en ligne, etc. Le segment des pharmacies hospitalières a dominé le marché avec la plus grande part des revenus du marché en 2025, en raison de la forte dépendance à l'égard de la distribution de médicaments en milieu hospitalier et de la prise en charge de la thérapie respiratoire pour les patients atteints d'ARDS gravement malades. Les pharmacies hospitalières jouent un rôle central dans la fourniture des médicaments d'urgence, des sédatifs, des corticostéroïdes et des médicaments de soutien nécessaires pour les soins intensifs. L'augmentation du nombre d'admissions en soins intensifs et l'expansion des services de soins hospitaliers essentiels dans toute l'Europe soutiennent encore davantage la domination du segment. De plus, les pharmacies hospitalières assurent un accès rapide à des médicaments spécialisés et à des protocoles de traitement coordonnés dans les milieux de soins intensifs. L'accent de plus en plus mis sur les soins hospitaliers intégrés et les systèmes efficaces de gestion des médicaments renforce également la demande de services hospitaliers pharmaceutiques.

Le segment des pharmacies en ligne devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par l'adoption croissante de plateformes de soins numériques et une préférence croissante pour l'accès pratique aux médicaments pendant les soins respiratoires et la réadaptation post-décharge. Les pharmacies en ligne gagnent en popularité en raison de leur capacité à fournir des services de livraison à domicile, de la gestion numérique des ordonnances et de l'amélioration de l'accessibilité pour les patients qui se rétablissent de maladies respiratoires graves. L'expansion de la télémédecine et des services de soins de santé à distance dans toute l'Europe accélère encore l'utilisation des canaux de distribution pharmaceutique en ligne. De plus, la pénétration croissante des smartphones et la connaissance croissante des solutions de santé numériques par les consommateurs favorisent une croissance rapide du marché dans ce segment. L'amélioration continue de l'infrastructure de soins de santé dans le commerce électronique et le soutien réglementaire aux services pharmaceutiques en ligne devraient également contribuer de manière significative à l'expansion future du segment.

Europe Syndrome de détresse respiratoire aiguë (SRA)

- L'Allemagne a dominé le marché européen du syndrome de détresse respiratoire aiguë (ARDS) avec la plus grande part des revenus de 31,4 % en 2025, soutenue par ses infrastructures de soins de santé avancées, la forte présence d'installations de soins intensifs, l'adoption de technologies de ventilation mécanique et d'ECMO, et l'augmentation des investissements dans les systèmes de gestion des soins critiques

- Les fournisseurs de soins de santé dans le pays privilégient les systèmes de ventilation avancés, l'oxygénation des membranes extracorporelles (ECMO) et les solutions intégrées de surveillance des soins critiques pour améliorer les résultats de survie des patients et la gestion des maladies respiratoires

- Cette large adoption s'appuie en outre sur une infrastructure de soins de santé solide, des dépenses de soins de santé élevées, un réseau bien établi d'établissements de soins intensifs et l'accent croissant mis sur la modernisation des services de soins essentiels, la mise en place de solutions de traitement avancées en tant qu'élément essentiel de la gestion des soins hospitaliers et respiratoires d'urgence.

Le point de vue du marché allemand du syndrome de détresse respiratoire aiguë

Le marché allemand du syndrome de détresse respiratoire aiguë (ARDS) a enregistré la plus grande part des revenus en 2025 en Europe, alimentée par la prévalence croissante des maladies respiratoires graves et la forte présence d'infrastructures de soins intensifs de pointe. Les fournisseurs de soins de santé privilégient de plus en plus les systèmes de ventilation avancés, l'oxygénation des membranes extracorporelles (ECMO) et les technologies intégrées de surveillance respiratoire pour améliorer les résultats de survie des patients. L'accent de plus en plus mis sur la modernisation des soins essentiels, conjugué à l'augmentation des investissements dans les infrastructures hospitalières et les programmes de préparation aux situations d'urgence, propulse l'industrie du syndrome de détresse respiratoire aiguë en Europe. En outre, l'adoption croissante de systèmes de soutien respiratoire à l'IA et de solutions de soins intensifs technologiquement avancées contribue de façon significative à l'expansion du marché.

Aperçu du marché du syndrome de détresse respiratoire aiguë au Royaume-Uni

On s'attend à ce que le marché du syndrome de détresse respiratoire aiguë (SRA) au Royaume-Uni augmente au cours de la période de prévision, en raison de l'incidence croissante des infections respiratoires graves et des investissements croissants dans les infrastructures de soins intensifs. En outre, une sensibilisation accrue à la prise en charge précoce des maladies respiratoires et à la préparation aux soins critiques encourage les fournisseurs de soins de santé à adopter des technologies avancées de soutien et de surveillance respiratoire. On s'attend à ce que les initiatives de numérisation des soins de santé du Royaume-Uni, en plus d'un solide soutien du gouvernement à la modernisation des hôpitaux et aux programmes de préparation aux urgences, continuent de stimuler la croissance du marché.

France Aperçu du marché du syndrome de détresse respiratoire aiguë

Le marché de la France du syndrome de détresse respiratoire aiguë (ARDS) prend de l'ampleur en raison des investissements croissants du pays dans les infrastructures de santé respiratoire, de l'augmentation des admissions en soins intensifs et de la concentration croissante sur les technologies avancées de surveillance des patients. Le système de santé français met l'accent sur la préparation aux soins critiques, et l'adoption de solutions de traitement ARDS est motivée par le besoin croissant de systèmes de soutien respiratoire efficaces dans les hôpitaux et les cliniques spécialisées. L'intégration de technologies de ventilation avancées avec les plateformes de soins numériques et les systèmes de surveillance assistés par l'IA alimente la croissance. En outre, la population vieillissante de la France est susceptible d'encourager la demande de solutions efficaces de gestion des maladies respiratoires et de soins de longue durée dans les établissements de santé.

Italie Aperçu du marché du syndrome de détresse respiratoire aiguë

Le marché italien du syndrome de détresse respiratoire aiguë (ARDS) a représenté une part importante des revenus du marché en Europe en 2025, attribuable à l'augmentation du fardeau des maladies respiratoires, à l'intensification des efforts de modernisation des soins de santé et à l'adoption de technologies de pointe en matière de soins critiques. L'Italie est l'un des principaux marchés européens des systèmes de soins intensifs et de gestion respiratoire, et les solutions de traitement ARDS sont de plus en plus utilisées dans les hôpitaux, les cliniques spécialisées et les établissements de soins d'urgence. L'accent croissant mis sur l'amélioration de la capacité des soins intensifs et la disponibilité de systèmes avancés de ventilation et de surveillance respiratoire, ainsi que l'augmentation des investissements dans les soins de santé, sont des facteurs clés qui propulsent le marché italien.

Part de marché du syndrome de détresse respiratoire aiguë en Europe

L'industrie du syndrome de détresse respiratoire aiguë en Europe est principalement dirigée par des entreprises bien établies, notamment :

- Merck & Co., Inc. (États-Unis)

- Baxter (États-Unis)

- Medtronic (Irlande)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Getinge AB (Suède)

- Fisher & Paykel Healthcare Limited (Nouvelle-Zélande)

- NIHON KOHDEN CORPORATION (Japon)

- Koninklijke Philips N.V. (Pays-Bas)

- ResMed (États-Unis)

- Hamilton Medical AG (Suisse)

- Aérogène (Irlande)

- Groupe Smiths plc (Royaume-Uni)

- Air Liquide Healthcare (France)

- Vyaire Medical, Inc. (États-Unis)

- GE HealthCare (États-Unis)

- Mindray DS USA, Inc. (États-Unis)

- Nocarc (Inde)

- Zuventus Healthcare Ltd. (Inde)

- InflaRx N.V. (Allemagne)

- Healios K.K. (Japon)

Quelles sont les évolutions récentes en Europe sur le marché du syndrome de détresse respiratoire aiguë

- En mai 2026, Medtronic a annoncé qu'elle avait reçu l'approbation CE Mark en Europe pour l'accessoire VitalFlowTM Transport Frame Air and Ground (AG) conçu pour le système extracorporé VitalFlow Membrane Oxygénation (ECMO). Le développement renforce les capacités de transport interhospitalier pour les patients atteints d'ARDS et d'insuffisance respiratoire, en soutenant une gestion transparente des soins critiques dans les établissements de santé. L'approbation renforce encore le portefeuille de soins respiratoires et intensifs de Medtronics en Europe et souligne l'importance croissante accordée aux technologies de pointe de l'ECMO pour le traitement des ARDS

- En avril 2025, Lifemotion a annoncé le lancement européen du système ECMO Lifemotion® après l'approbation de la marque CE, les premiers cas cliniques ayant été menés à bien en Allemagne et en Espagne. Le système a été conçu pour soutenir le maintien de la vie extracorporelle et la gestion ARDS avec une portabilité accrue, un fonctionnement alimenté par batterie et une facilité d'utilisation pour les environnements de soins intensifs. Ce lancement démontre l'adoption croissante de technologies ECMO innovantes dans les hôpitaux européens pour la gestion de la détresse respiratoire sévère

- En janvier 2025, InflaRx a annoncé que la Commission européenne a accordé une autorisation de mise sur le marché de GOHIBIC® (vilobelimab) pour le traitement du syndrome de détresse respiratoire aiguë (ARDS) induit par le CoV-2 chez des patients adultes recevant une ventilation mécanique invasive avec ou sans ECMO. L'approbation a marqué le premier traitement autorisé dans l'Union européenne spécifiquement indiqué pour les ARDS induits par COVID-19, mettant en évidence les progrès en cours dans les traitements ARDS ciblés à travers l'Europe

- En juin 2024, InflaRx a annoncé que GOHIBIC® (vilobelimab) a été sélectionné pour une étude de plateforme clinique de phase 2 parrainée par le BARDA et évaluant de nouveaux traitements dirigés par l'hôte pour le syndrome de détresse respiratoire aiguë. L'étude vise à évaluer les approches thérapeutiques anti-inflammatoires innovantes pour l'insuffisance respiratoire sévère et la gestion des SAR. Cette évolution reflète l'augmentation de l'activité de recherche clinique et de l'investissement dans les thérapies ARDS de pointe et les solutions de traitement des maladies respiratoires

- En décembre 2024, Beyond Air a annoncé qu'elle avait reçu l'approbation CE Mark en Europe pour le système PH LungFit®, conçu pour fournir un traitement par oxyde nitrique aux patients présentant des complications respiratoires graves et une hypertension pulmonaire. La technologie soutient la gestion des soins respiratoires et le traitement des soins critiques en fournissant des solutions avancées de livraison d'oxyde nitrique sans avoir besoin de bouteilles à gaz traditionnelles. L'approbation souligne l'importance croissante accordée aux technologies innovantes de soutien respiratoire en Europe dans le domaine des soins critiques et du traitement ARDS

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.