Europe Adalimumab Market

Taille du marché en milliards USD

TCAC :

%

USD

6.35 Billion

USD

21.10 Billion

2025

2033

USD

6.35 Billion

USD

21.10 Billion

2025

2033

| 2026 –2033 | |

| USD 6.35 Billion | |

| USD 21.10 Billion | |

| % | |

|

Marché européen de l'adalimumab, par indication (arthrite rhumatoïde, arthrose juvénile idiopathique, arthrose psoriatique, spondylarthrite ankylosante, maladie de Crohn, hidradénite Suppurativa, colite ulcérative, psoriasis plaque chronique, intermédiaire non infectieux et autres), type (biologiques et biosimilaires), force posologique (20MG/0,4MLG, 40MG/0,8MLG et autres), type de drogue (Humira, Amgevita, Imraldi, Hyrimoz, Yuflyma, Hulio et Idacio), type de population (enfants et adultes), utilisateur final (hôpitaux, cliniques spécialisées, soins de santé à domicile et autres), chaîne de distribution ( Pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances et prévisions de l'industrie jusqu'en 2033

Europe AdalimumabAperçu du marché

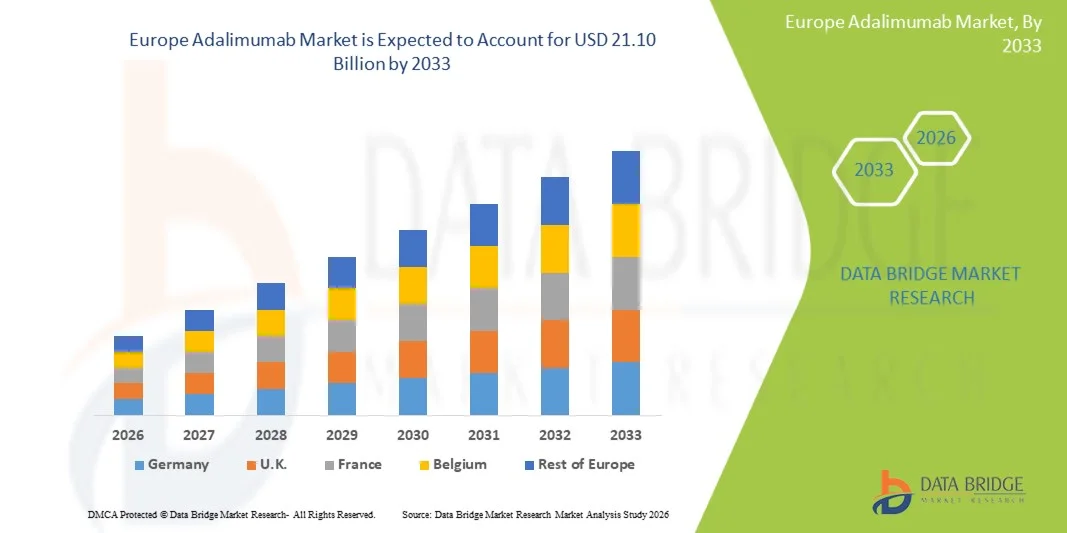

Le marché européen de l'adalimumab a été évalué à6,35 milliards de dollars en 2025et devrait atteindre21,10 milliards de dollars en 2033, croissance à unTCAC de 16,2% de 2026 à 2033. Le marché connaît une croissance soutenue due à la forte prévalence de maladies inflammatoires auto-immunes et chroniques telles que la polyarthrite rhumatoïde, le psoriasis, la maladie de Crohn, la colite ulcéreuse, ainsi qu'à une forte adoption de produits biologiques dans les principaux systèmes de santé européens.

L'évolution croissante vers les thérapies biologiques, l'accès accru des patients aux programmes nationaux de remboursement et la pénétration croissante des biosimilaires sont des facteurs clés qui appuient l'expansion du marché. De plus, l'augmentation de la préférence clinique pour les inhibiteurs ciblés du TNF-alpha tels que l'adalimumab, combinée à l'amélioration de l'infrastructure de santé et aux protocoles de traitement à long terme, renforce encore la demande dans les hôpitaux, les cliniques spécialisées et les pharmacies de détail.

Principales tendances et perspectives du marché

- L'Allemagne a dominé le marché mondial de l'adalimumab avec la plus grande part de revenus de 26,74 % en 2025, soutenue par une charge élevée de maladies auto-immunes, une forte adoption de produits biologiques et des cadres de remboursement bien établis dans les systèmes de soins de santé avancés.

- Le segment de l'arthrite rhumatoïde a dominé le marché avec une part de 38,6% en 2025, en raison de sa forte prévalence dans les populations vieillissantes et de sa dépendance à long terme à l'égard du traitement inhibiteur du TNF-alpha.

- La Pologne devrait être le pays qui connaît la croissance la plus rapide avec un TCAC de 8,1 % de 2026 à 2033, alimenté par l'amélioration de l'accès aux produits biologiques, l'augmentation des taux de diagnostic des maladies inflammatoires chroniques et l'expansion des infrastructures de soins de santé.

- L'Hidradenitis Suppurativa est le type d'indication qui connaît la plus forte croissance et devrait enregistrer un TCAC de 9,2 %, ce qui reflète l'augmentation de la sensibilisation et l'amélioration du diagnostic dans toutes les pratiques de dermatologie en Europe.

- Le segment Humira a dominé la catégorie de type de drogue avec une part des revenus de 46,8 % en 2025, sous l'impulsion de sa présence depuis longtemps en tant que référence biologique en Europe.

- Les adultes représentaient 88,5 % du marché, en raison de la prévalence plus élevée des maladies auto-immunes dans les populations adultes.

- Le segment Biosimilars est la catégorie de type qui connaît la croissance la plus rapide, avec un TCAC de 10,1%, entraîné par l'expiration des brevets et des stratégies agressives de réduction des coûts dans l'ensemble des systèmes de santé européens.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 6,35 milliards de dollars

- Valeur marchande prévue (2033) : 21,10 milliards de dollars

- Prévisions CAGR (2026-2033): 16,2%

- Pays chef de file en 2025: Allemagne

- Pays en pleine croissance : Pologne

Portée etMarché européen de l'adalimumab

|

Attributs |

Europe Adalimumab CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe |

|

Principaux acteurs du marché |

·AbbVie Inc.. (États-Unis) ·Amgen Inc.. (États-Unis) ·Pfizer Inc.. (États-Unis) ·Boehringer Ingelheim International GmbH(Allemagne) ·Groupe Sandoz AG(Suisse) · Viatris Inc. (États-Unis) · Fresenius Kabi AG (Allemagne) · Teva Pharmaceutical Industries Ltd. (Israël) · Celltrion Inc. (Corée du Sud) · Samsung Bioepis Co., Ltd. (Corée du Sud) · Biogen Inc. (États-Unis) · Organon & Co. (États-Unis) · Biocon Biologics Ltd. (Inde) · Dr. Reddy-S Laboratories Ltd. (Inde) · Lupin Limited (Inde) · STADA Arzneimittel AG (Allemagne) · Amneal Pharmaceuticals, Inc. (États-Unis) · Accord Healthcare Limited (Royaume-Uni) · Alvotech (Islande) · Roche Holding AG (Suisse) |

|

Possibilités de marché |

· Élargir la pénétration des biosimilaires en Europe · L'adoption croissante de thérapies d'auto-injection à domicile · Utilisation croissante de l'adalimumab dans les nouvelles indications auto-immunes telles que l'hidradénite suppurativa et les maladies inflammatoires pédiatriques |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Europe Adalimumab Tendances du marché

Tendance: Expansion de la concurrence biosimilaire dans toute l'Europe

Les produits biosimilaires de l'adalimumab se développent rapidement dans toute l'Europe, sous l'effet de l'expiration des brevets sur la molécule d'origine et de la forte pression exercée par les payeurs des soins de santé pour réduire les dépenses en produits biologiques à long terme. Ce changement modifie le comportement de prescription dans les hôpitaux et les cliniques spécialisées, les médecins favorisant de plus en plus les biosimilaires en raison de l'efficacité clinique comparable et de l'amélioration de l'accessibilité. Les systèmes de santé nationaux accélèrent également les politiques de substitution et les appels d'offres centralisés pour améliorer l'efficacité des coûts et élargir l'accès des patients. Par exemple, en 2023, des pays comme l'Allemagne ont mis en place des systèmes d'appel d'offres régionaux, tandis que le NHS du Royaume-Uni a élargi les programmes de commutation biosimilaire, augmentant de façon significative l'absorption biosimilaire des traitements de rhumatologie et de gastroentérologie.

Dynamique du marché européen de l'adalimumab

Principal moteur du marché: la prévalence croissante des troubles auto-immuns en Europe

L'augmentation constante des maladies inflammatoires auto-immunes et chroniques dans toute l'Europe est un facteur important de la demande de thérapies à l'adalimumab. Des affections telles que la polyarthrite rhumatoïde, la maladie de Crohn, le psoriasis et la colite ulcéreuse deviennent plus fréquemment diagnostiquées en raison d'une meilleure sensibilisation clinique, d'initiatives de dépistage précoce et de capacités diagnostiques avancées. De plus, la population vieillissante d'Europe est plus vulnérable aux troubles immunomédiés, ce qui entraîne une dépendance accrue au traitement à long terme et une utilisation biologique soutenue. Par exemple, en 2024, des pays comme la France, l'Italie et l'Espagne ont signalé une augmentation des taux d'initiation à la thérapie biologique dans le cadre des programmes nationaux d'assurance, en particulier dans les hôpitaux de soins tertiaires spécialisés en immunologie et en gastroentérologie.

Principales contraintes et difficultés : pression élevée et érosion des prix biosimilaire

Bien que la demande d'adalimumab demeure forte, le marché subit des pressions considérables du fait de l'intensification des mesures de limitation des coûts et de la pénétration rapide des biosimilaires. Les produits biologiques d'origine sont confrontés à une diminution de leur part de marché, car les payeurs appliquent des cadres de remboursement stricts, des politiques d'achat fondées sur les appels d'offres et des politiques obligatoires de substitution des produits biologiques pour réduire les dépenses de santé. Cela a entraîné une forte concurrence des prix entre les fabricants, ce qui a eu une incidence sur la croissance des revenus des produits de marque. Par exemple, en 2023, des pays comme l'Espagne, les Pays-Bas et la Belgique ont lancé des appels d'offres nationaux agressifs qui priorisaient les biosimilaires à faible coût, ce qui a entraîné une baisse notable des prescriptions relatives à l'adalimumab dans les systèmes de santé publics.

Principales possibilités de marché : l'expansion vers de nouvelles indications auto-immunes et l'utilisation des soins à domicile

Le marché présente d'importantes possibilités de croissance grâce à l'expansion des applications cliniques et au passage à des soins décentralisés. Les études cliniques en cours évaluent l'adalimumab dans des indications auto-immunes et inflammatoires supplémentaires, élargissant sa portée thérapeutique au-delà des utilisations traditionnelles. Parallèlement, les systèmes de soins de santé favorisent de plus en plus l'auto-administration à domicile à l'aide de stylos et d'auto-injecteurs préremplis, appuyés par des outils de surveillance de la télésanté et d'adhésion numérique. Par exemple, en 2024, des pays comme la Suède, le Danemark et les Pays-Bas ont élargi la couverture des remboursements pour les thérapies biologiques administrées à domicile, permettant aux patients de gérer des affections chroniques en dehors des hôpitaux, tout en améliorant l'observance du traitement et en réduisant la charge du système de santé.

Portée du marché de l'Adalimumab en Europe

Le marché européen de l'adalimumab est segmenté en fonction de l'indication, du type, de la dose, du type de médicament, du type de population, de l'utilisateur final et du canal de distribution

- Par indication

Sur la base de l'indication, le marché européen de l'adalimumab est segmenté en polyarthrite rhumatoïde, polyarthrite juvénile idiopathique, rhumatisme psoriasique, spondylarthrite ankylosante, maladie de Crohn, hidradénite suppurativa, colite ulcéreuse, psoriasis chronique en plaques, uvéite intermédiaire non infectieuse, etc. Le segment de l'arthrite rhumatoïde a dominé le marché avec une part de 38,6% en 2025, en raison de sa forte prévalence dans les populations vieillissantes et de sa dépendance à long terme à l'égard du traitement inhibiteur du TNF-alpha. L'adalimumab demeure l'une des maladies auto-immunes les plus couramment traitées en Europe. Une forte couverture de remboursement assure un accès continu aux patients dans les grands pays comme l'Allemagne, la France et le Royaume-Uni. Les hôpitaux et les cliniques spécialisées en dépendent largement pour la gestion des maladies chroniques. Les initiatives de diagnostic précoce augmentent encore les taux d'initiation au traitement. La longue durée de la maladie assure une consommation biologique soutenue au fil du temps.

Le segment de l'Hidradenitis Suppurativa devrait connaître la croissance la plus rapide avec un TCAC de 9,2 % de 2026 à 2033, sous l'impulsion d'une prise de conscience accrue et d'un diagnostic amélioré à travers les pratiques de dermatologie en Europe. Cette affection a toujours été sous-diagnosticée, mais une meilleure reconnaissance clinique augmente les taux d'identification des patients. L'adalimumab est de plus en plus recommandé comme traitement biologique essentiel pour les cas modérés à graves. L'élargissement des lignes directrices sur le traitement dermatologique favorise une adoption plus large. L'augmentation de la disponibilité biosimilaire améliore l'accessibilité pour les patients. De plus en plus de consultations spécialisées et de meilleurs programmes de dépistage des maladies accélèrent la croissance du marché.

- Par type

Sur la base du type, le marché est segmenté en produits biologiques et biosimilaires. Le segment des produits biologiques a dominé le marché avec une part de 62,4 % en 2025, sous l'impulsion d'une forte adoption historique de l'adalimumab (Humira) à travers l'Europe. Il bénéficie de la confiance des médecins depuis longtemps établie et de preuves cliniques exhaustives à l'appui de l'efficacité et de l'innocuité. Les hôpitaux continuent de prescrire des produits biologiques pour des patients stables à long terme. Les systèmes de remboursement en Europe occidentale soutiennent toujours l'utilisation de l'initiateur dans certains cas cliniques. Malgré l'entrée biosimilaire, il maintient une forte présence dans les traitements chroniques. Cependant, sa part diminue progressivement en raison de la pénétration biosimilaire croissante.

Le segment des Biosimilars est celui qui connaît la croissance la plus rapide avec un TCAC de 10,1% de 2026 à 2033, entraîné par l'expiration des brevets et des stratégies agressives de réduction des coûts dans l'ensemble des systèmes de santé européens. Les gouvernements et les payeurs encouragent activement la substitution des produits biosimilaires par le biais d'appels d'offres. Les hôpitaux passent de plus en plus à des biosimilaires en raison de la baisse des coûts de traitement et de l'optimisation budgétaire. Les études cliniques confirmant l'équivalence améliorent la confiance du médecin dans le changement de patient. Des pays comme l'Allemagne, le Royaume-Uni et les Pays-Bas sont en tête de l'adoption. L'augmentation de l'accessibilité augmente considérablement l'accès des patients en Europe.

- Par dosage

Sur la base de la dose, le marché est segmenté en 20MG/0,4ML, 40MG/0,8ML et autres. Le segment 40MG/0,8ML a dominé le marché avec une part de 54,3% en 2025, car il est la dose d'entretien la plus largement utilisée pour les patients adultes atteints de maladies auto-immunes. Il est couramment prescrit pour la polyarthrite rhumatoïde, la maladie de Crohn et le psoriasis en Europe. Des lignes directrices cliniques solides appuient son utilisation normalisée dans le traitement à long terme. Les hôpitaux et les cliniques spécialisées préfèrent cette dose en raison des résultats prévisibles du traitement. La disponibilité des produits d'origine et des produits biosimilaires renforce son adoption. Son schéma posologique cohérent améliore l'observance du patient.

Le segment des autres dosages est celui qui connaît la croissance la plus rapide avec un TCAC de 8,4% de 2026 à 2033, en raison de la demande croissante de traitements personnalisés et flexibles. Les patients pédiatriques ont besoin d'un dosage basé sur le poids, augmentant l'utilisation de dosages alternatifs. L'augmentation du traitement de l'arthrite juvénile idiopathique soutient la demande de formulations souples. Les fabricants présentent d'autres options posologiques pour améliorer la commodité du patient. L'administration biologique à domicile augmente encore le besoin de forces variées. Le passage à des approches de traitement individualisées accélère la croissance.

- Par type de drogue

Sur la base du type de drogue, le marché comprend Humira, Amgevita, Imraldi, Hyrimoz, Yuflyma, Hulio et Idacio. Le segment Humira a dominé le marché avec une part de 46,8 % en 2025, en raison de sa présence de référence biologique en Europe. Il possède une grande familiarité avec le médecin et des preuves cliniques étendues sur plusieurs indications. Les hôpitaux continuent de le prescrire aux patients stables à long terme. Sa forte reconnaissance de marque soutient l'utilisation continue malgré la concurrence biosimilaire. Toutefois, sa part de marché diminue progressivement en raison de l'augmentation de la pénétration des biosimilaires. Les systèmes de remboursement soutiennent encore partiellement son utilisation dans des cas spécifiques.

Le segment du Yuflyma est celui qui connaît la croissance la plus rapide, avec un TCAC de 11,2% de 2026 à 2033, entraîné par une adoption biosimilaire rapide dans l'ensemble des systèmes de santé européens. Il est de plus en plus pris en compte dans les appels d'offres nationaux axés sur la réduction des coûts. L'équivalence clinique avec Humira permet de changer rapidement dans les hôpitaux. L'élargissement des réseaux de distribution améliore la disponibilité dans les régions. Les systèmes de soins de santé axés sur l'optimisation budgétaire stimulent l'adoption. L'acceptation des nouveaux biosimilaires par les médecins augmente régulièrement.

- Par type de population

Selon le type de population, le marché est divisé en enfants et en adultes. Le segment des adultes a dominé le marché avec une part de 88,5 % en 2025, en raison de la prévalence plus élevée des maladies auto-immunes chez les adultes. Les affections telles que la polyarthrite rhumatoïde et la maladie de Crohn's affectent principalement les adultes et nécessitent un traitement biologique à long terme. Une forte couverture de remboursement assure un accès continu au traitement. Le vieillissement des populations en Europe accroît encore la charge de morbidité. Les hôpitaux gèrent la plupart des cas chez les adultes selon des voies de traitement structurées. La recherche clinique est également largement axée sur les populations adultes.

Le segment des enfants est celui qui connaît la croissance la plus rapide avec un TCAC de 9,0 % de 2026 à 2033, attribuable à l'augmentation des cas d'arthrite idiopathique juvénile et de maladies inflammatoires de l'intestin pédiatrique. Les programmes de dépistage précoce améliorent les taux de diagnostic chez les enfants. Les approbations pédiatriques pour l'adalimumab augmentent les options de traitement. Les médecins adoptent de plus en plus une intervention biologique précoce pour prévenir la progression de la maladie. Les systèmes de surveillance de la sécurité appuient l'utilisation pédiatrique. La sensibilisation des parents et des cliniciens accélère encore l'adoption.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, soins à domicile, etc. Le segment des hôpitaux a dominé le marché avec une part de 57,9% en 2025, en raison de l'administration centralisée de produits biologiques sous supervision spécialisée. Les hôpitaux gèrent des cas complexes d'auto-immunité nécessitant des soins multidisciplinaires. Une infrastructure solide soutient la prestation biologique injectable. Les cadres de remboursement favorisent l'initiation de la thérapie en milieu hospitalier. L'afflux élevé de patients pour les maladies chroniques maintient la domination. Les protocoles de traitement en établissement renforcent encore la dépendance à l'hôpital.

Le segment Home Healthcare est le plus rapide avec un TCAC de 10,3% de 2026 à 2033, entraîné par l'adoption croissante de thérapies d'auto-injection utilisant des dispositifs d'auto-injection. Les patients préfèrent un traitement à domicile en raison de la commodité et de la réduction des visites à l'hôpital. Les systèmes de télémédecine et de télésurveillance assurent une administration sûre. Les systèmes de santé encouragent les modèles décentralisés de soins chroniques. L'accessibilité biosimilaire favorise l'adoption d'un logement plus vaste. La préférence croissante des patients pour l'autogestion accélère la croissance.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies hospitalières a dominé le marché avec une part de 61,2 % en 2025, grâce à une forte intégration avec les systèmes de prescription hospitalière et d'administration biologique. La plupart des traitements à l'adalimumab sont initiés en milieu hospitalier sous supervision spécialisée. Les systèmes centralisés d'approvisionnement et d'appel d'offres renforcent la domination de la pharmacie hospitalière. La surveillance réglementaire assure une distribution sécuritaire et contrôlée des produits biologiques. La coordination des soins spécialisés favorise une utilisation uniforme dans tous les hôpitaux. Les accords d'achat en gros renforcent le leadership du marché.

Le segment des Pharmacies en ligne est le plus rapide avec un TCAC de 12,5% de 2026 à 2033, entraîné par une transformation numérique rapide des services de santé en Europe. Les systèmes de prescription électronique améliorent l'accessibilité aux thérapies biologiques. Les services de prestation à domicile améliorent la commodité des patients pour la gestion des maladies chroniques. L'intégration de la télésanté appuie la prescription et la surveillance à distance. La transparence des coûts favorise une plus grande adoption des canaux en ligne par les patients. L'augmentation de la tendance vers les soins à domicile accélère considérablement la croissance

Europe Adalimumab Marché Analyse régionale

L'Allemagne a dominé le marché mondial de l'adalimumab avec la plus grande part de revenus de 26,74 % en 2025, soutenue par une charge élevée de maladies auto-immunes, une forte adoption de produits biologiques et des cadres de remboursement bien établis dans les systèmes de soins de santé avancés. Le pays bénéficie d'une infrastructure hospitalière avancée, d'un diagnostic précoce de troubles inflammatoires chroniques et d'un accès généralisé aux thérapies des inhibiteurs du TNF-alpha dans les cliniques spécialisées. L'Allemagne mène également l'adoption de produits biosimilaires en raison de systèmes d'appel d'offres agressifs, de politiques de réduction des coûts et d'un solide soutien gouvernemental en faveur d'une substitution biologique abordable. L'utilisation croissante de l'adalimumab à travers la polyarthrite rhumatoïde, le psoriasis et la maladie de Crohn, ainsi que la forte familiarité des médecins et les lignes directrices établies en matière de traitement, renforcent encore sa position de leader sur le marché européen.

Le marché allemand de l'adalimumab

Le marché allemand de l'adalimumab connaît une forte croissance en raison de la forte prévalence des maladies auto-immunes, des infrastructures de soins de santé avancées et de l'adoption généralisée de produits biologiques. Le pays bénéficie d'un système d'assurance-maladie bien structuré qui assure aux patients un large accès aux thérapies adalimumab dans les hôpitaux et les cliniques spécialisées. L'Allemagne est également à la tête de l'Europe dans le domaine de la pénétration des biosimilaires, sous l'impulsion de systèmes d'appel d'offres agressifs et de solides politiques de réduction des coûts. L'augmentation de l'utilisation dans la polyarthrite rhumatoïde, la maladie de Crohn et le psoriasis, ainsi que la forte familiarité des médecins et les taux de diagnostic précoce, appuient davantage l'expansion du marché dans l'ensemble du pays.

U.K. Adalimumab Aperçu du marché

Le marché de l'adalimumab au Royaume-Uni ne cesse de croître en raison d'un solide soutien au remboursement du NHS, d'une augmentation du fardeau des maladies auto-immunes et de taux d'adoption biosimilaires élevés. Le pays est l'un des premiers à adopter des biosimilaires de l'adalimumab, améliorant considérablement l'accès des patients et réduisant les coûts de traitement. Les hôpitaux et les cliniques spécialisées prescrivent largement l'adalimumab pour les maladies inflammatoires chroniques comme la polyarthrite rhumatoïde et la maladie de Crohn. Des systèmes d'approvisionnement centralisés et de solides lignes directrices cliniques optimisent davantage l'utilisation biologique. L'utilisation croissante de thérapies auto-injectables et de modèles de traitement à domicile renforce également la pénétration du marché.

France Adalimumab Aperçu du marché

Le marché de l'adalimumab se développe en raison de la forte couverture des soins de santé publics, de l'augmentation de la prévalence des troubles auto-immuns et de l'adoption croissante de produits biologiques en pratique clinique. Le système de soins de santé universel du pays assure un accès élevé des patients à l'adalimumab à la fois initiateur et biosimilaire. Les hôpitaux jouent un rôle clé dans l'administration biologique de la polyarthrite rhumatoïde, du psoriasis et des maladies inflammatoires de l'intestin. L'adoption du biosimilaire augmente en raison des politiques nationales de réduction des coûts et des initiatives d'approvisionnement. Une sensibilisation accrue des médecins et des patients favorise un diagnostic précoce et l'initiation du traitement.

Pologne Adalimumab Market Insight

Le marché polonais de l'adalimumab connaît une forte croissance en raison de la prévalence croissante des maladies auto-immunes, de l'amélioration de l'infrastructure des soins de santé et de l'accès accru aux thérapies biologiques. Le pays bénéficie d'une augmentation des taux de diagnostic de maladies telles que la polyarthrite rhumatoïde, le psoriasis et la maladie de Crohn, soutenue par une sensibilisation accrue des médecins et des patients. L'adoption de biosimilaires s'accélère rapidement en raison de politiques de soins de santé sensibles aux coûts et de programmes d'optimisation des remboursements axés sur le gouvernement. Les hôpitaux et les cliniques spécialisées sont les principaux centres d'administration biologique, et ils dépendent de plus en plus de systèmes d'approvisionnement fondés sur les appels d'offres. De plus, l'expansion continue du financement public des soins de santé et l'amélioration de la disponibilité des biosimilaires de l'adalimumab améliorent considérablement l'accessibilité des traitements dans toute la Pologne.

Europe Adalimumab Part de marché

L'industrie européenne de l'adalimumab est principalement dirigée par des entreprises bien établies, notamment:

- AbbVie Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- Groupe Sandoz AG (Suisse)

- Viatris Inc. (États-Unis)

- Fresenius Kabi AG (Allemagne)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Celltrion Inc. (Corée du Sud)

- Samsung Bioepis Co., Ltd. (Corée du Sud)

- Biogen Inc. (États-Unis)

- Organon & Co. (États-Unis)

- Biocon Biologics Ltd. (Inde)

- Laboratories Reddy's Ltd. (Inde)

- Lupin Limited (Inde)

- STADA Arzneimittel AG (Allemagne)

- Amneal Pharmaceuticals, Inc. (États-Unis)

- Accord Healthcare Limited (Royaume-Uni)

- Alvotech (Islande)

- Roche Holding AG (Suisse)

Derniers développements en Europe Adalimumab Market

- En mai 2025, les systèmes de soins de santé européens ont encore renforcé les politiques biosimilaires de l'adalimumab par la mise à jour des cadres d'approvisionnement et des lignes directrices en matière de remboursement. Des pays comme l'Allemagne et les Pays-Bas ont intensifié les achats fondés sur les appels d'offres, en privilégiant les biosimilaires rentables par rapport aux produits biologiques d'origine. Ce changement a renforcé l'optimisation du budget des soins de santé tout en maintenant des résultats de traitement équivalents pour les maladies auto-immunes

- En mars 2024, Sandoz a renforcé son portefeuille de produits biosimilaires européens grâce à une commercialisation accrue d'Hyrimoz (adalimumab biosimilar) dans plusieurs pays de l'UE. La société s'est concentrée sur l'augmentation de la participation aux appels d'offres hospitaliers et l'amélioration de la disponibilité dans les systèmes de soins de santé sensibles aux coûts. Cette expansion a permis d'accroître la concurrence sur le marché de l'adalimumab et d'élargir l'accès des patients aux thérapies biologiques.

- En janvier 2023, la principale protection par brevet européen d'AbbVie pour Humira (adalimumab) a expiré, permettant l'entrée généralisée de biosimilaires sur les grands marchés européens tels que l'Allemagne, la France et le Royaume-Uni. Cela a marqué un changement important dans le paysage biologique anti-TNF, déclenchant l'absorption rapide de biosimilaires tels que Amgevita, Hyrimoz et Imraldi. L'événement a considérablement augmenté la concurrence sur les prix et élargi l'accès des patients par le biais de systèmes nationaux d'appel d'offres et de programmes d'approvisionnement des hôpitaux.

- En juin 2022, NHS England a élargi son programme de commutation biosimilaire structuré pour l'adalimumab, encourageant la transition d'Humira à des biosimilaires à moindre coût. L'initiative visait à réduire les dépenses pharmaceutiques tout en maintenant les résultats cliniques. Cela a considérablement augmenté la pénétration biosimilaire dans les hôpitaux et les centres de soins spécialisés au Royaume-Uni.

- En juillet 2021, la Commission européenne a délivré une autorisation de mise sur le marché pour Celltrions Yuflyma (adalimumab biosimilar), élargissant les possibilités de traitement dans l'Union européenne. Cette approbation a renforcé la concurrence biosimilaire dans le traitement des maladies auto-immunes et a amélioré l'accessibilité dans plusieurs systèmes de soins de santé. Le lancement du Yuflyma's a favorisé une adoption plus large dans des pays comme l'Allemagne et les régions nordiques, améliorant l'accès aux thérapies inhibiteurs du TNF-alpha

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DE L'ADALIMUMAB

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 COURBE D'INDICATION DE LA LIGNE DE VIE

2.8 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 ANALYSE DE LA PART DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

3.1 ANALYSE DU PIPELINE

4 CADRE RÉGLEMENTAIRE DU MARCHÉ EUROPÉEN DE L'ADALIMUMAB

5 ÉPIDÉMIOLOGIE

6 ORDONNANCE D'ADALIMUMAB

7 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : SCÉNARIO DE REMBOURSEMENT

7.1 SCÉNARIO DE REMBOURSEMENT AUX ÉTATS-UNIS

7.2 SCÉNARIO DE REMBOURSEMENT EN CHINE

7.3 SCÉNARIO DE REMBOURSEMENT AU JAPON

7.4 REMBOURSEMENT EN EUROPE CENTRALE ET ORIENTALE

7.5 SCÉNARIO DE REMBOURSEMENT AU DANEMARK

7.6 SCÉNARIO DE REMBOURSEMENT EN IRLANDE

8 IMPACT DES BIOSIMILAIRES

9 APERÇU DU MARCHÉ

9.1 PILOTES

9.1.1 AUGMENTATION DE LA PRÉVALENCE DE LA POLYARTHRITE RHUMATOÏDE

9.1.2 AUGMENTATION DE LA POPULATION GÉRIATRIQUE

9.1.3 NOMBRE CROISSANT D'ORGANISMES DE RECHERCHE CONTRACTUELLE

9.1.4 INTRODUCTION AUX BIOSIMILAIRES

9.1.5 EXPLORATION DES MARCHÉS ÉMERGENTS

9.2 RESTRICTIONS

9.2.1 COÛTS ÉLEVÉS DES MÉDICAMENTS

9.2.2 EFFETS SECONDAIRES DES MÉDICAMENTS

9.2.3 MÉDICAMENTS CANCÉREUX

9.3 OPPORTUNITÉS

9.3.1 PRÉSENCE DE PIPELINE DE PRODUITS

9.3.2 INITIATIVES STRATÉGIQUES DES ACTEURS DU MARCHÉ

9.3.3 AUGMENTATION DES DÉPENSES DE SANTÉ

9.3.4 PRÉSENCE DE POLITIQUES DE REMBOURSEMENT

9.4 DÉFIS

9.4.1 PERTE DE BREVETS

9.4.2 DISPONIBILITÉ DES ALTERNATIVES

9.4.3 LONGUE PROCÉDURE D'APPROBATION

10 IMPACT DU COVID-19 SUR L'ADALIMUMAB DANS LE SECTEUR DE LA SANTÉ

10.1 APERÇU

10.2 ADALIMUMAB ET COVID-19

10.3 IMPACT DU COVID-19 SUR LES PRIX

10.4 IMPACT SUR LA DEMANDE

10.5 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

10.6 DÉCISIONS STRATÉGIQUES POUR LES FABRICANTS

10.7 CONCLUSION

11 MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR INDICATION

11.1 APERÇU

11.2 POLYARTHRITE RHUMATOÏDE

11.3 SPONDYLARTHRITE ANKYLOSANTE

11.4 PSORIASIS CHRONIQUE EN PLAQUES

11.5 MALADIE DE CROHN

11.6 Rectocolite ulcéreuse

11.7 ARTHRITE PSORIASIQUE

11.8 ARTHRITE JUVÉNILE IDIOPATHIQUE

11.9 HIDRADEnite suppurée

11.1 INTERMÉDIAIRE NON INFECTIEUX

11.11 AUTRES

12 MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR TYPE

12.1 APERÇU

12.2 PRODUITS BIOLOGIQUES

12.3 BIOSIMILAIRES

12.3.1 ADALIMUMAB-ATTO

12.3.2 ADALIMUMAB-BWWD

12.3.3 ADALIMUMAB-ADBM

12.3.4 ADALIMUMAB-ADAZ

12.3.5 ADALIMUMAB-FKJP

12.3.6 ADALIMUMAB-AFZB

12.3.7 AUTRES

13 MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR DOSAGE

13.1 APERÇU

13,2 mg/0,4 ml

13,3 mg/0,8 ml

13,4 mg/0,4 ml

13,5 mg/0,1 ml

13.6 AUTRES

14 MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR TYPE DE MÉDICAMENT

14.1 APERÇU

14.2 MARQUE

14.3 GÉNÉRIQUES

14.3.1 AMJEVITA

14.3.2 HYRIMOZ

14.3.3 HULIO

14.3.4 AUTRES

15 MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR VOIE D'ADMINISTRATION

15.1 APERÇU

15.2 PARENTÉRALE

15.3 ORALE

16 MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR TYPE DE POPULATION

16.1 APERÇU

16.2 ADULTES

16.3 ENFANTS

17 MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR UTILISATEUR FINAL

17.1 APERÇU

17.2 HÔPITAUX

17.3 CLINIQUES SPÉCIALISÉES

17.4 SOINS DE SANTÉ À DOMICILE

17,5 AUTRES

18 EUROPE ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL

18.1 OVERVIEW

18.2 HOSPITAL PHARMACIES

18.3 RETAIL PHARMACIES

18.4 ONLINE PHARMACIES

18.5 DIRECT TENDER

18.6 OTHERS

19 EUROPE ADALIMUMAB MARKET, BY GEOGRAPHY

19.1 EUROPE

19.1.1 GERMANY

19.1.2 U.K

19.1.3 ITALY

19.1.4 FRANCE

19.1.5 SPAIN

19.1.6 NETHERLANDS

19.1.7 RUSSIA

19.1.8 SWITZERLAND

19.1.9 BELGIUM

19.1.10 TURKEY

19.1.11 AUSTRIA

19.1.12 NORWAY

19.1.13 HUNGARY

19.1.14 LITHUANIA

19.1.15 IRELAND

19.1.16 POLAND

19.1.17 REST OF EUROPE

20 EUROPE ADALIMUMAB MARKET: COMPANY LANDSCAPE

20.1 COMPANY SHARE ANALYSIS: EUROPE

21 SWOT

22 COMPANY PROFILES

22.1 ABBVIE INC.

22.1.1 COMPANY SNAPSHOT

22.1.2 REVENUE ANALYSIS

22.1.3 COMPANY SHARE ANALYSIS

22.1.4 PRODUCT PORTFOLIO

22.1.5 RECENT DEVELOPMENTS

22.2 AMGEN (EUROPE) GMBH (A SUBSIDIARY OF AMGEN INC.)

22.2.1 COMPANY SNAPSHOT

22.2.2 REVENUE ANALYSIS

22.2.3 COMPANY SHARE ANALYSIS

22.2.4 PRODUCT PORTFOLIO

22.2.5 RECENT DEVELOPMENTS

22.3 BIOGEN

22.3.1 COMPANY SNAPSHOT

22.3.2 REVENUE ANALYSIS

22.3.3 PRODUCT PORTFOLIO

22.3.4 RECENT DEVELOPMENTS

22.4 SANDOZ INTERNATIONAL GMBH {A SUBSIDIARY OF SANDOZ (A DIVISION OF NOVARTIS AG)}

22.4.1 COMPANY SNAPSHOT

22.4.2 REVENUE ANALYSIS

22.4.3 PRODUCT PORTFOLIO

22.4.4 RECENT DEVELOPMENTS

22.5 MYLAN N.V.

22.5.1 COMPANY SNAPSHOT

22.5.2 REVENUE ANALYSIS

22.5.3 PRODUCT PORTFOLIO

22.5.4 RECENT DEVELOPMENTS

22.6 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

22.6.1 COMPANY SNAPSHOT

22.6.2 REVENUE ANALYSIS

22.6.3 PRODUCT PORTFOLIO

22.6.4 RECENT DEVELOPMENTS

22.7 CELLTRION INC.

22.7.1 COMPANY SNAPSHOT

22.7.2 REVENUE ANALYSIS

22.7.3 PRODUCT PORTFOLIO

22.7.4 RECENT DEVELOPMENTS

22.8 COHERUS BIOSCIENCES

22.8.1 COMPANY SNAPSHOT

22.8.2 PRODUCT PORTFOLIO

22.8.3 RECENT DEVELOPMENTS

22.9 FRESENIUS KABI DEUTSCHLAND GMBH (A SUBSIDIARY OF FRESENIUS KABI AG)

22.9.1 COMPANY SNAPSHOT

22.9.2 REVENUE ANALYSIS

22.9.3 PRODUCT PORTFOLIO

22.9.4 RECENT DEVELOPMENTS

22.1 HETERO BIOPHARMA LTD.

22.10.1 COMPANY SNAPSHOT

22.10.2 PRODUCT PORTFOLIO

22.10.3 RECENT DEVELOPMENTS

22.11 INNOVENT BIOLOGICS, INC.

22.11.1 COMPANY SNAPSHOT

22.11.2 REVENUE ANALYSIS

22.11.3 PRODUCT PORTFOLIO

22.11.4 RECENT DEVELOPMENTS

22.12 PFIZER INC.

22.12.1 COMPANY SNAPSHOT

22.12.2 REVENUE ANALYSIS

22.12.3 PRODUCT PORTFOLIO

22.12.4 RECENT DEVELOPMENTS

22.13 RELIANCE LIFE SCIENCES (A SUBSIDIARY OF RELIANCE INDUSTRIES LIMITED)

22.13.1 COMPANY SNAPSHOT

22.13.2 REVENUE ANALYSIS

22.13.3 PRODUCT PORTFOLIO

22.13.4 RECENT DEVELOPMENTS

22.14 SAMSUNG BIOEPIS (A SUBSIDIARY OF SAMSUNG BIOLOGICS)

22.14.1 COMPANY SNAPSHOT

22.14.2 REVENUE ANALYSIS

22.14.3 PRODUCT PORTFOLIO

22.14.4 RECENT DEVELOPMENTS

22.15 ZYDUS CADILA

22.15.1 COMPANY SNAPSHOT

22.15.2 REVENUE ANALYSIS

22.15.3 PRODUCT PORTFOLIO

22.15.4 RECENT DEVELOPMENT

23 QUESTIONNAIRE

24 RELATED REPORTS

Liste des tableaux

LISTE DES TABLEAUX

TABLEAU 1 MARCHÉ EUROPÉEN DE L'ADALIMUMAB, ANALYSE DU PIPELINE

TABLEAU 2 BIOSIMILAIRE DE L'ADALIMUMAB LANCÉ AUX ÉTATS-UNIS

TABLEAU 3 TAUX DE PRÉVALENCE ET D'INCIDENCE DE LA PR DANS LE MONDE (CAS POUR 100 HABITANTS)

TABLEAU 4 MÉDICAMENTS BIOLOGIQUES SUJETS À LA PERTE DE BREVET

TABLEAU 5 MÉDICAMENTS ALTERNATIFS POUR LE TRAITEMENT DES MALADIES INFLAMMATOIRES

TABLEAU 6 MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR INDICATION 2019-2027 (EN MILLIONS USD)

TABLEAU 7 ARTHRITE RHUMATOÏDE SUR LE MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 8 MARCHÉ EUROPÉEN DE LA SPONDYLARTHRITE ANKYLOSANTE SUR LE MARCHÉ DE L'ADALIMUMAB, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 9 PSORIASIS CHRONIQUE EN PLAQUES SUR LE MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 10 MARCHÉ EUROPÉEN DE LA MALADIE DE CROHN SUR L'ADALIMUMAB, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 11 COLITE ULCÉREUSE SUR LE MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ EUROPÉEN DE L'ARTHRITE PSORIASIQUE SUR L'ADALIMUMAB, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 13 ARTHRITE JUVÉNILE IDIOPATHIQUE SUR LE MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 14 MARCHÉ EUROPÉEN DE L'HIDRADONNITE SUPPURATIVE SUR L'ADALIMUMAB, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 15 INTERMÉDIAIRES NON INFECTIEUX SUR LE MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 16 AUTRES MARCHÉS EUROPÉENS SUR LE MARCHÉ DE L'ADALIMUMAB, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR TYPE 2019-2027 (EN MILLIONS USD)

TABLEAU 18 PRODUITS BIOLOGIQUES SUR LE MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR TYPE 2019-2027 (EN MILLIONS USD)

TABLEAU 19 BIOSIMILAIRES SUR LE MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR TYPE 2019-2027 (EN MILLIONS USD)

TABLEAU 20 BIOSIMILAIRES SUR LE MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR TYPE 2019-2027 (EN MILLIONS USD)

TABLEAU 21 MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR DOSAGE, 2019-2027 (EN MILLIONS USD)

TABLEAU 22 MARCHÉ EUROPÉEN DE L'ADALIMUMAB 40 MG/0,4 ML, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 23 MARCHÉ EUROPÉEN DE L'ADALIMUMAB 80 MG/0,8 ML, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ EUROPÉEN DE L'ADALIMUMAB 20 MG/0,4 ML, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 25 MARCHÉ EUROPÉEN DE L'ADALIMUMAB 10 MG/0,1 ML, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 26 AUTRES MARCHÉS EUROPÉENS SUR LE MARCHÉ DE L'ADALIMUMAB, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 27 MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR TYPE DE MÉDICAMENT, 2019-2027 (EN MILLIONS USD)

TABLEAU 28 MARQUES EUROPEENNES SUR LE MARCHÉ DE L'ADALIMUMAB, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 29 GÉNÉRIQUES SUR LE MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 30 MARCHÉ EUROPÉEN DES GÉNÉRIQUES ADALIMUMAB, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIONS USD)

TABLEAU 31 MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR VOIE D'ADMINISTRATION 2019-2027 (EN MILLIONS USD)

TABLEAU 32 MARCHÉ EUROPÉEN DE L'ADALIMUMAB PARENTÉRAL, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 33 MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR TYPE DE POPULATION, 2019-2027 (EN MILLIONS USD)

TABLEAU 34 ADULTES SUR LE MARCHÉ DE L'ADALIMUMAB EN EUROPE, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 35 ENFANTS EUROPÉENS SUR LE MARCHÉ DE L'ADALIMUMAB, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLEAU 36 MARCHÉ EUROPÉEN DE L'ADALIMUMAB, PAR UTILISATEUR FINAL, 2019-2027 (EN MILLIONS USD)

TABLEAU 37 HÔPITAUX EUROPÉENS SUR LE MARCHÉ DE L'ADALIMUMAB, PAR RÉGION, 2017-2027 (EN MILLIONS USD)

TABLE 38 EUROPE SPECIALTY CLINICS IN ADALIMUMAB MARKET, BY REGION, 2017-2027 (USD MILLION)

TABLE 39 EUROPE HOME HEALTHCARE IN ADALIMUMAB MARKET, BY REGION, 2017-2027 (USD MILLION)

TABLE 40 EUROPE OTHERS IN ADALIMUMAB MARKET, BY REGION, 2017-2027 (USD MILLION)

TABLE 41 EUROPE ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2019-2027 (USD MILLION)

TABLE 42 EUROPE HOSPITAL PHARMACIES IN ADALIMUMAB MARKET, BY REGION, 2017-2027 (USD MILLION)

TABLE 43 EUROPE RETAIL PHARMACIES IN ADALIMUMAB MARKET, BY REGION, 2017-2027 (USD MILLION)

TABLE 44 EUROPE ONLINE PHARMACIES IN ADALIMUMAB MARKET, BY REGION, 2017-2027 (USD MILLION)

TABLE 45 EUROPE DIRECT TENDER IN ADALIMUMAB MARKET, BY REGION, 2017-2027 (USD MILLION)

TABLE 46 EUROPE OTHERS IN ADALIMUMAB MARKET, BY REGION, 2017-2027 (USD MILLION)

TABLE 47 EUROPE ADALIMUMAB MARKET, BY COUNTRY, 2018-2027 (USD MILLION)

TABLE 48 EUROPE ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 49 EUROPE ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 50 EUROPE BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 51 EUROPE ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 52 EUROPE ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 53 EUROPE GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 54 EUROPE ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 55 EUROPE ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 56 EUROPE ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 57 EUROPE ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 58 GERMANYADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 59 GERMANYADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 60 GERMANYBIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 61 GERMANYADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 62 GERMANYADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 63 GERMANY GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 64 GERMANYADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 65 GERMANYADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 66 GERMANYADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 67 GERMANYADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 68 U.K ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 69 U.K ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 70 U.K BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 71 U.K ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 72 U.K ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 73 U.K GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 74 U.K ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 75 U.K ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLEAU 76 MARCHÉ DE L'ADALIMUMAB AU ROYAUME-UNI, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 77 MARCHÉ DE L'ADALIMUMAB AU ROYAUME-UNI, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 78 MARCHÉ ITALIEN DE L'ADALIMUMAB, PAR INDICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 79 MARCHÉ ITALIEN DE L'ADALIMUMAB, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 80 MARCHÉ ITALIEN DES BIOSIMILAIRES DE L'ADALIMUMAB, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 81 MARCHÉ ITALIEN DE L'ADALIMUMAB, PAR DOSAGE, 2018-2027 (EN MILLIONS USD)

TABLEAU 82 MARCHÉ ITALIEN DE L'ADALIMUMAB, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIONS USD)

TABLEAU 83 GÉNÉRIQUES ITALIENS SUR LE MARCHÉ DE L'ADALIMUMAB, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIONS USD)

TABLEAU 84 MARCHÉ ITALIEN DE L'ADALIMUMAB, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 85 MARCHÉ DE L'ADALIMUMAB EN ITALIE, PAR TYPE DE POPULATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 86 MARCHÉ ITALIEN DE L'ADALIMUMAB, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 87 MARCHÉ ITALIEN DE L'ADALIMUMAB, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 88 MARCHÉ FRANÇAIS DE L'ADALIMUMAB, PAR INDICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 89 MARCHÉ FRANÇAIS DE L'ADALIMUMAB, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 90 MARCHÉ FRANÇAIS DES BIOSIMILAIRES DE L'ADALIMUMAB, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 91 MARCHÉ FRANÇAIS DE L'ADALIMUMAB, PAR DOSAGE, 2018-2027 (EN MILLIONS USD)

TABLEAU 92 MARCHÉ FRANÇAIS DE L'ADALIMUMAB, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIONS USD)

TABLEAU 93 GÉNÉRIQUES SUR LE MARCHÉ FRANÇAIS DE L'ADALIMUMAB, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIONS USD)

TABLEAU 94 MARCHÉ FRANÇAIS DE L'ADALIMUMAB, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 95 MARCHÉ FRANÇAIS DE L'ADALIMUMAB, PAR TYPE DE POPULATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 96 MARCHÉ FRANÇAIS DE L'ADALIMUMAB, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 97 MARCHÉ FRANÇAIS DE L'ADALIMUMAB, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 98 MARCHÉ ESPAGNOL DE L'ADALIMUMAB, PAR INDICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 99 MARCHÉ ESPAGNOL DE L'ADALIMUMAB, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 100 MARCHÉ ESPAGNOL DES BIOSIMILAIRES DE L'ADALIMUMAB, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 101 MARCHÉ DE L'ADALIMUMAB EN ESPAGNE, PAR DOSAGE, 2018-2027 (EN MILLIONS USD)

TABLEAU 102 MARCHÉ ESPAGNOL DE L'ADALIMUMAB, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIONS USD)

TABLEAU 103 GÉNÉRIQUES ESPAGNOLS SUR LE MARCHÉ DE L'ADALIMUMAB, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIONS USD)

TABLEAU 104 MARCHÉ ESPAGNOL DE L'ADALIMUMAB, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 105 MARCHÉ DE L'ADALIMUMAB EN ESPAGNE, PAR TYPE DE POPULATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 106 MARCHÉ ESPAGNOL DE L'ADALIMUMAB, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 107 MARCHÉ ESPAGNOL DE L'ADALIMUMAB, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 108 MARCHÉ DE L'ADALIMUMAB AUX PAYS-BAS, PAR INDICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 109 MARCHÉ DE L'ADALIMUMAB AUX PAYS-BAS, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 110 MARCHÉ DES BIOSIMILAIRES DE L'ADALIMUMAB AUX PAYS-BAS, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 111 MARCHÉ DE L'ADALIMUMAB AUX PAYS-BAS, PAR DOSAGE, 2018-2027 (EN MILLIONS USD)

TABLEAU 112 MARCHÉ DE L'ADALIMUMAB AUX PAYS-BAS, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIONS USD)

TABLEAU 113 GÉNÉRIQUES SUR LE MARCHÉ DE L'ADALIMUMAB AUX PAYS-BAS, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIONS USD)

TABLEAU 114 MARCHÉ DE L'ADALIMUMAB AUX PAYS-BAS, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 115 MARCHÉ DE L'ADALIMUMAB AUX PAYS-BAS, PAR TYPE DE POPULATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 116 MARCHÉ DE L'ADALIMUMAB AUX PAYS-BAS, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 117 MARCHÉ DE L'ADALIMUMAB AUX PAYS-BAS, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 118 MARCHÉ RUSSE DE L'ADALIMUMAB, PAR INDICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 119 MARCHÉ RUSSE DE L'ADALIMUMAB, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 120 MARCHÉ RUSSE DES BIOSIMILAIRES DE L'ADALIMUMAB, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 121 MARCHÉ RUSSE DE L'ADALIMUMAB, PAR DOSAGE, 2018-2027 (EN MILLIONS USD)

TABLEAU 122 MARCHÉ RUSSE DE L'ADALIMUMAB, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIONS USD)

TABLEAU 123 GÉNÉRIQUES RUSSES SUR LE MARCHÉ DE L'ADALIMUMAB, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIONS USD)

TABLEAU 124 MARCHÉ RUSSE DE L'ADALIMUMAB, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 125 MARCHÉ RUSSE DE L'ADALIMUMAB, PAR TYPE DE POPULATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 126 MARCHÉ RUSSE DE L'ADALIMUMAB, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 127 MARCHÉ RUSSE DE L'ADALIMUMAB, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 128 MARCHÉ SUISSE DE L'ADALIMUMAB, PAR INDICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 129 MARCHÉ SUISSE DE L'ADALIMUMAB, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 130 MARCHÉ SUISSE DES BIOSIMILAIRES DE L'ADALIMUMAB, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 131 MARCHÉ SUISSE DE L'ADALIMUMAB, PAR DOSAGE, 2018-2027 (EN MILLIONS USD)

TABLEAU 132 MARCHÉ SUISSE DE L'ADALIMUMAB, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIONS USD)

TABLEAU 133 GÉNÉRIQUES SUISSES SUR LE MARCHÉ DE L'ADALIMUMAB, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIONS USD)

TABLEAU 134 MARCHÉ SUISSE DE L'ADALIMUMAB, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 135 MARCHÉ SUISSE DE L'ADALIMUMAB, PAR TYPE DE POPULATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 136 MARCHÉ SUISSE DE L'ADALIMUMAB, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 137 MARCHÉ SUISSE DE L'ADALIMUMAB, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 138 MARCHÉ DE L'ADALIMUMAB EN BELGIQUE, PAR INDICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 139 MARCHÉ BELGE DE L'ADALIMUMAB, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 140 MARCHÉ BELGE DES BIOSIMILAIRES DE L'ADALIMUMAB, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 141 MARCHÉ DE L'ADALIMUMAB EN BELGIQUE, PAR DOSAGE, 2018-2027 (EN MILLIONS USD)

TABLEAU 142 MARCHÉ BELGE DE L'ADALIMUMAB, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIONS USD)

TABLEAU 143 GÉNÉRIQUES BELGES SUR LE MARCHÉ DE L'ADALIMUMAB, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIONS USD)

TABLEAU 144 MARCHÉ BELGIQUE DE L'ADALIMUMAB, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 145 MARCHÉ DE L'ADALIMUMAB EN BELGIQUE, PAR TYPE DE POPULATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 146 MARCHÉ DE L'ADALIMUMAB EN BELGIQUE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 147 MARCHÉ DE L'ADALIMUMAB EN BELGIQUE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 148 MARCHÉ DE L'ADALIMUMAB EN TURQUIE, PAR INDICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 149 MARCHÉ DE L'ADALIMUMAB EN TURQUIE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 150 MARCHÉ DES BIOSIMILAIRES DE L'ADALIMUMAB EN TURQUIE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLE 151 TURKEY ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 152 TURKEY ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 153 TURKEY GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 154 TURKEY ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 155 TURKEY ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 156 TURKEY ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 157 TURKEY ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 158 AUSTRIA ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 159 AUSTRIA ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 160 AUSTRIA BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 161 AUSTRIA ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 162 AUSTRIA ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 163 AUSTRIA GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 164 AUSTRIA ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 165 AUSTRIA ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 166 AUSTRIA ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 167 AUSTRIA ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 168 NORWAY ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 169 NORWAY ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 170 NORWAY BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 171 NORWAY ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 172 NORWAY ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 173 NORWAY GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 174 NORWAY ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 175 NORWAY ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 176 NORWAY ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 177 NORWAY ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 178 HUNGARY ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 179 HUNGARY ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 180 HUNGARY BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 181 HUNGARY ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 182 HUNGARY ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 183 HUNGARY GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 184 HUNGARY ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 185 HUNGARY ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 186 HUNGARY ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 187 HUNGARY ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 188 LITHUANIA ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 189 LITHUANIA ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 190 LITHUANIA BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 191 LITHUANIA ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 192 LITHUANIA ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 193 LITHUANIA GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 194 LITHUANIA ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 195 LITHUANIA ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 196 LITHUANIA ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 197 LITHUANIA ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 198 IRELAND ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 199 IRELAND ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 200 IRELAND BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 201 IRELAND ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 202 IRELAND ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 203 IRELAND GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 204 IRELAND ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 205 IRELAND ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 206 IRELAND ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 207 IRELAND ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 208 POLAND ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

TABLE 209 POLAND ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 210 POLAND BIOSIMILARS OF ADALIMUMAB MARKET, BY TYPE, 2018-2027 (USD MILLION)

TABLE 211 POLAND ADALIMUMAB MARKET, BY DOSAGE STRENGTH, 2018-2027 (USD MILLION)

TABLE 212 POLAND ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 213 POLAND GENERICS IN ADALIMUMAB MARKET, BY DRUG TYPE, 2018-2027 (USD MILLION)

TABLE 214 POLAND ADALIMUMAB MARKET, BY ROUTE OF ADMINISTRATION, 2018-2027 (USD MILLION)

TABLE 215 POLAND ADALIMUMAB MARKET, BY POPULATION TYPE, 2018-2027 (USD MILLION)

TABLE 216 POLAND ADALIMUMAB MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 217 POLAND ADALIMUMAB MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 218 REST OF EUROPE ADALIMUMAB MARKET, BY INDICATION, 2018-2027 (USD MILLION)

Liste des figures

LIST OF FIGURES

FIGURE 1 EUROPE ADALIMUMAB MARKET: SEGMENTATION

FIGURE 2 EUROPE ADALIMUMAB MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE ADALIMUMAB MARKET: DROC ANALYSIS

FIGURE 4 EUROPE ADALIMUMAB MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE ADALIMUMAB MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE ADALIMUMAB MARKET: MULTIVARIATE MODELLING

FIGURE 7 EUROPE ADALIMUMAB MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 EUROPE ADALIMUMAB MARKET: DBMR MARKET POSITION GRID

FIGURE 9 EUROPE ADALIMUMAB MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : SEGMENTATION

FIGURE 11 L'AUGMENTATION DE LA PRÉVALENCE DE LA POLYARTHRITE RHUMATOÏDE ET L'AUGMENTATION DE LA POPULATION GÉRIATRIQUE FONT PROGRESSER LE MARCHÉ EUROPÉEN DE L'ADALIMUMAB AU COURS DE LA PÉRIODE DE PRÉVISION DE 2020 À 2027

FIGURE 12 LA POLYARTHRITE RHUMATOÏDE DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ EUROPÉEN DE L'ADALIMUMAB EN 2020 ET 2027

FIGURE 13 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ EUROPÉEN DE L'ADALIMUMAB

FIGURE 14 CROISSANCE DU MARCHÉ DES CRO CLINIQUES (EN MILLIONS USD)

FIGURE 15 FONCTION DE CRO

FIGURE 16 DÉPENSES DE SANTÉ EN 2016 ET 2019

FIGURE 17 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR INDICATION, 2019

FIGURE 18 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR INDICATION, 2019-2027 (EN MILLIONS USD)

FIGURE 19 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR INDICATION, TCAC (2020-2027)

FIGURE 20 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR INDICATION, COURBE DE VIE

FIGURE 21 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR TYPE, 2019

FIGURE 22 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR TYPE 2019-2027 (EN MILLIONS USD)

FIGURE 23 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR TYPE, TCAC (2020-2027)

FIGURE 24 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR TYPE, COURBE DE VIE

FIGURE 25 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR DOSAGE, 2019

FIGURE 26 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR DOSAGE 2019-2027 (EN MILLIONS USD)

FIGURE 27 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR DOSAGE, TCAC (2020-2027)

FIGURE 28 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR DOSAGE, COURBE DE LIGNE DE VIE

FIGURE 29 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR TYPE DE MÉDICAMENT, 2019

FIGURE 30 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR TYPE DE MÉDICAMENT, 2019-2027 (EN MILLIONS USD)

FIGURE 31 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR TYPE DE MÉDICAMENT, TCAC (2020-2027)

FIGURE 32 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR TYPE DE MÉDICAMENT, COURBE DE VIE

FIGURE 33 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR VOIE D'ADMINISTRATION, 2019

FIGURE 34 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR VOIE D'ADMINISTRATION, 2019-2027 (EN MILLIONS USD)

FIGURE 35 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR VOIE D'ADMINISTRATION, TCAC (2020-2027)

FIGURE 36 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR VOIE D'ADMINISTRATION, COURBE DE LIGNE DE VIE

FIGURE 37 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR TYPE DE POPULATION, 2019

FIGURE 38 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR TYPE DE POPULATION, 2019-2027 (EN MILLIONS USD)

FIGURE 39 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR TYPE DE POPULATION, TCAC (2020-2027)

FIGURE 40 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR TYPE DE POPULATION, COURBE DE VIE

FIGURE 41 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR UTILISATEUR FINAL, 2019

FIGURE 42 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR UTILISATEUR FINAL, 2019-2027 (EN MILLIONS USD)

FIGURE 43 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR UTILISATEUR FINAL, TCAC (2020-2027)

FIGURE 44 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR UTILISATEUR FINAL, COURBE DE VIE

FIGURE 45 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR CANAL DE DISTRIBUTION, 2019

FIGURE 46 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR CANAL DE DISTRIBUTION, 2019-2027 (EN MILLIONS USD)

FIGURE 47 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR CANAL DE DISTRIBUTION, TCAC (2020-2027)

FIGURE 48 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR CANAL DE DISTRIBUTION, COURBE DE VIE

FIGURE 49 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : INSTANTANÉ (2019)

FIGURE 50 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR PAYS (2019)

FIGURE 51 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR PAYS (2020 et 2027)

FIGURE 52 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR PAYS (2019 et 2027)

FIGURE 53 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PAR TYPE DE POPULATION (2020-2027)

FIGURE 54 MARCHÉ EUROPÉEN DE L'ADALIMUMAB : PART DE LA SOCIÉTÉ 2019 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.