Europe Aerospace Adhesive Sealants Market

Taille du marché en milliards USD

TCAC :

%

USD

456.86 Million

USD

639.82 Million

2024

2032

USD

456.86 Million

USD

639.82 Million

2024

2032

| 2025 –2032 | |

| USD 456.86 Million | |

| USD 639.82 Million | |

| % | |

|

Segmentation du marché européen des adhésifs et mastics pour l'aérospatiale, par produit (adhésifs et mastics), résines (époxy, polyuréthane, silicone et autres), technologie (à base de solvant, à base d'eau, thermofusibles et durcies par rayonnement), avions (petits, grands, moyens et autres), type d'allée (monocouloir et multicouloirs), utilisateur (OEM et marché secondaire), utilisation finale (commerciale, militaire, aviation générale, spatiale et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des adhésifs et produits d'étanchéité pour l'aérospatiale

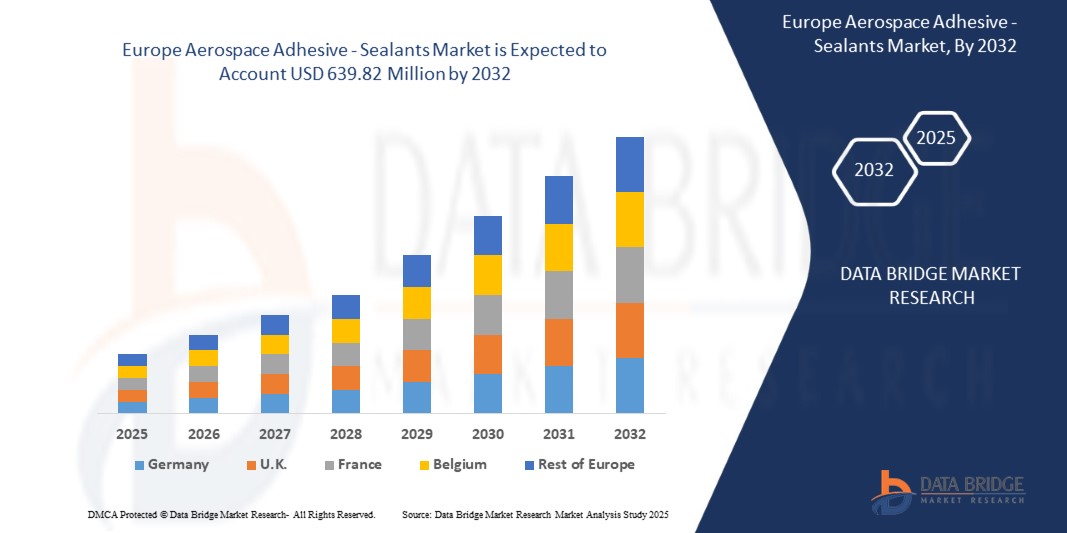

- La taille du marché européen des adhésifs et produits d'étanchéité pour l'aérospatiale était évaluée à 456,86 millions USD en 2024 et devrait atteindre 639,82 millions USD d'ici 2032 , à un TCAC de 4,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de composants d'avion légers et économes en carburant, car les technologies adhésives et d'étanchéité remplacent les méthodes de fixation traditionnelles pour améliorer l'intégrité structurelle et réduire le poids global.

- L'augmentation de la production d'avions commerciaux, associée aux progrès des programmes de défense et d'exploration spatiale, stimule encore la demande de solutions adhésives et d'étanchéité hautes performances dans l'industrie aérospatiale.

Analyse du marché européen des adhésifs et produits d'étanchéité pour l'aérospatiale

- L'accent croissant mis sur les technologies de collage avancées, telles que les adhésifs à base d'époxy et de polyuréthane, permet d'améliorer la durabilité, la résistance chimique et les performances dans des environnements extrêmes, ce qui les rend indispensables dans la fabrication d'avions modernes.

- L'importance croissante accordée aux activités de maintenance, de réparation et de révision (MRO) contribue également à l'expansion du marché, car les compagnies aériennes et les opérateurs de défense s'appuient de plus en plus sur des solutions adhésives et d'étanchéité pour prolonger la durée de vie des avions et garantir le respect des réglementations de sécurité strictes.

- Le marché allemand des adhésifs et produits d'étanchéité pour l'aérospatiale a capturé la plus grande part de revenus en Europe en 2024, alimenté par la solide base de fabrication d'avions du pays, les avancées technologiques et l'accent mis sur les matériaux hautes performances.

- Le Royaume-Uni devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé sur le marché européen des adhésifs et produits d'étanchéité pour l'aérospatiale en raison de l'augmentation des investissements dans l'innovation aérospatiale, de l'accent croissant mis sur les matériaux légers et hautes performances et de l'expansion de la production d'avions commerciaux et de défense.

- Le segment des adhésifs à base de solvants a représenté la plus grande part de marché en 2024, grâce à ses performances élevées dans les applications de collage structural et à sa fiabilité à long terme dans des conditions extrêmes. Les adhésifs à base de solvants sont largement utilisés sur les chaînes de montage des composants de fuselage et d'aile.

Portée du rapport et segmentation du marché européen des adhésifs et produits d'étanchéité pour l'aérospatiale

|

Attributs |

Principaux aperçus du marché des adhésifs et produits d'étanchéité pour l'aérospatiale en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Adoption de matériaux légers et économes en carburant |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché européen des adhésifs et produits d'étanchéité pour l'aérospatiale

Adoption croissante de solutions adhésives et de produits d'étanchéité avancés dans l'aérospatiale

• L'adoption croissante d'adhésifs et de mastics avancés transforme le secteur de la fabrication aéronautique en permettant un collage léger et très résistant des structures aéronautiques. Ces matériaux réduisent le recours aux fixations mécaniques, améliorant ainsi la consommation de carburant et les performances globales des avions. Il en résulte une réduction des coûts de maintenance et une amélioration de l'intégrité structurelle.

La demande croissante d'adhésifs durables, résistants à la température et à la corrosion accélère l'utilisation de mastics à base d'époxy, de polyuréthane et de silicone dans les cellules, les moteurs et les composants intérieurs. Ces solutions sont particulièrement efficaces dans les environnements d'exploitation difficiles et les conditions climatiques extrêmes.

L'accent mis sur la réduction du poids et l'utilisation de matériaux écologiques rend les adhésifs et mastics modernes attractifs pour les applications aéronautiques commerciales et militaires. Les fabricants bénéficient de processus d'assemblage plus efficaces sans compromettre la sécurité ni la conformité réglementaire, ce qui améliore la productivité et réduit les délais de production.

• Par exemple, en 2023, plusieurs constructeurs aéronautiques ont signalé une réduction des temps d'assemblage et une amélioration des performances structurelles après l'intégration d'adhésifs époxy haute performance dans leurs processus de collage critiques. Cela a permis de réaliser des économies et d'améliorer la durabilité globale des avions.

Si les adhésifs et les mastics améliorent l'efficacité et la performance, leur impact dépend de l'innovation continue, des autorisations réglementaires et de la compatibilité avec les nouveaux matériaux composites. Les entreprises doivent se concentrer sur la R&D et les solutions personnalisées pour tirer pleinement parti de la croissance du marché.

Dynamique du marché européen des adhésifs et produits d'étanchéité pour l'aérospatiale

Conducteur

Demande croissante de matériaux légers, durables et performants

L'accent croissant mis sur l'efficacité énergétique et l'optimisation des performances dans le secteur aéronautique stimule la demande de solutions adhésives et d'étanchéité avancées. Leur capacité à assurer une adhérence solide, légère et durable les rend indispensables à la construction aéronautique moderne. De plus, l'adoption croissante des matériaux composites pour les cellules et les intérieurs d'avions accroît le besoin d'adhésifs capables de gérer des assemblages multi-matériaux tout en préservant l'intégrité structurelle.

Les équipementiers et les prestataires de maintenance aéronautique sont de plus en plus conscients des avantages des adhésifs et des produits d'étanchéité, notamment en termes de réduction de poids, de résistance à la corrosion et de simplification des processus d'assemblage. Ces facteurs encouragent leur adoption à grande échelle, notamment dans les applications aéronautiques commerciales et militaires. De plus, la résistance accrue à la fatigue et les propriétés d'amortissement des vibrations des adhésifs modernes améliorent la durée de vie et la fiabilité globales des avions.

Les gouvernements et les autorités aéronautiques soutiennent l'innovation dans le domaine des matériaux aérospatiaux par le biais de certifications, de subventions et d'initiatives de R&D, stimulant ainsi le marché mondial des adhésifs et mastics hautes performances. Ce soutien comprend également le financement de matériaux respectueux de l'environnement et à faibles émissions, en phase avec les objectifs de développement durable de la fabrication aérospatiale.

• Par exemple, en 2022, plusieurs constructeurs aéronautiques ont adopté des adhésifs structuraux avancés pour les composants intérieurs et extérieurs des avions, améliorant ainsi les normes de sécurité et réduisant la complexité d'assemblage. Cette intégration a également contribué à des cycles de production plus courts, à une meilleure cadence et à des programmes de maintenance plus rentables.

• Alors que la demande du marché et le soutien institutionnel sont forts, de nouvelles avancées en matière de compatibilité des composites, de résistance aux hautes températures et de formulations respectueuses de l'environnement sont nécessaires pour exploiter pleinement le potentiel des adhésifs et mastics aéronautiques. L'innovation continue dans les adhésifs thermodurcissables et thermoplastiques légers sera essentielle pour répondre aux exigences de conception des avions de nouvelle génération.

Retenue/Défi

Coût élevé des systèmes adhésifs et de mastic avancés et conformité réglementaire

• Le coût initial important des adhésifs et mastics hautes performances pour l'aéronautique, incluant l'approvisionnement en matériaux et les frais de certification, demeure un obstacle majeur pour les PME. Ces coûts freinent souvent leur adoption malgré des avantages opérationnels évidents. De plus, les procédés d'installation et de durcissement peuvent nécessiter une main-d'œuvre et des équipements spécialisés, ce qui alourdit encore les dépenses opérationnelles.

Les exigences réglementaires strictes et les longs processus de certification des matériaux aérospatiaux complexifient et ralentissent l'introduction de nouvelles technologies adhésives, notamment dans les régions où les normes de sécurité sont strictes. Le respect des normes nationales et internationales de conformité implique souvent des tests, une documentation et des procédures de validation fastidieuses, ce qui retarde la mise sur le marché.

Les contraintes de la chaîne d'approvisionnement en résines spéciales, catalyseurs et formulations compatibles avec les composites limitent également la pénétration du marché, notamment sur les marchés émergents de l'aérospatiale. Les retards de disponibilité des matériaux peuvent impacter les calendriers de production, tandis que les défis logistiques mondiaux et la volatilité des prix des matières premières exacerbent les inquiétudes liées aux coûts.

• Par exemple, en 2023, plusieurs entreprises de maintenance aéronautique ont signalé des retards de projets dus aux coûts élevés et aux délais de certification prolongés pour les nouveaux systèmes adhésifs époxy et polyuréthane. Ces retards ont non seulement affecté les délais de livraison, mais ont également accru les risques opérationnels et créé des difficultés de gestion des stocks.

Si les adhésifs et mastics aéronautiques offrent des avantages significatifs en termes de performances, il est essentiel de surmonter les défis financiers, réglementaires et logistiques grâce à des solutions évolutives, une production localisée et des partenariats stratégiques pour une adoption plus large sur le marché. Les entreprises qui investissent dans l'innovation, la formation et les pôles de production régionaux sont mieux placées pour conquérir des parts de marché et soutenir une croissance durable du secteur aéronautique.

Marché européen des adhésifs et produits d'étanchéité pour l'aérospatiale

Le marché est segmenté en fonction du produit, des résines, de la technologie, du type d'avion, du type d'allée, de l'utilisateur et de l'utilisation finale.

- Par produit

En termes de produits, le marché européen des adhésifs et des produits d'étanchéité pour l'aéronautique est segmenté en deux catégories : adhésifs et produits d'étanchéité. Le segment des adhésifs a représenté la plus grande part de chiffre d'affaires en 2024, porté par sa forte demande pour les applications de collage structurel, offrant des solutions légères, solides et durables pour l'assemblage et la maintenance des avions. Les adhésifs sont de plus en plus privilégiés par rapport aux fixations mécaniques en raison de leur capacité à réduire le poids, à améliorer le rendement énergétique et à simplifier les assemblages complexes.

Le segment des produits d'étanchéité devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leurs excellentes propriétés d'étanchéité, leur résistance à la corrosion et leur polyvalence pour protéger les composants aéronautiques des contraintes environnementales et opérationnelles. Les produits d'étanchéité sont particulièrement appréciés pour l'intérieur des cabines, les réservoirs de carburant et les surfaces extérieures, où la durabilité et la performance à long terme dans des conditions extrêmes sont essentielles.

- Par Résines

En termes de résines, le marché européen des adhésifs et mastics pour l'aéronautique est segmenté en époxy, polyuréthane, silicone et autres. En 2024, le segment époxy a représenté la plus grande part de marché, grâce à sa résistance mécanique et thermique supérieure, ainsi qu'à sa large applicabilité pour le collage de structures composites et métalliques. Les résines époxy sont privilégiées pour les applications structurelles critiques des avions commerciaux et militaires.

Le segment du polyuréthane devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa flexibilité, sa résistance aux chocs et son efficacité en matière d'étanchéité, d'isolation et d'amortissement des vibrations. Ces résines sont de plus en plus utilisées dans les intérieurs de cabine, les réservoirs de carburant et les surfaces extérieures des avions, où durabilité et résistance aux intempéries sont essentielles.

- Par technologie

Sur le plan technologique, le marché européen des adhésifs et mastics pour l'aéronautique est segmenté en adhésifs et mastics à base de solvants, à base d'eau, thermofusibles et durcis par rayonnement. Le segment des adhésifs à base de solvants a représenté la plus grande part de chiffre d'affaires en 2024, grâce à ses performances élevées dans les applications de collage structurel et à sa fiabilité à long terme dans des conditions extrêmes. Les adhésifs à base de solvants sont largement utilisés sur les chaînes de montage des composants de fuselage et d'aile.

Le segment des peintures à base d'eau devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux réglementations environnementales, à des processus de durcissement plus rapides et à de faibles émissions de COV. Ces technologies sont de plus en plus adoptées dans les environnements de fabrication écologique et de production rapide.

- Par avion

En fonction du type d'avion, le marché européen des adhésifs et produits d'étanchéité pour l'aéronautique est segmenté en petits avions larges, moyens avions larges, grands avions larges et autres. Le segment des grands avions larges a représenté la plus grande part de marché en 2024, grâce à l'utilisation intensive d'adhésifs et de produits d'étanchéité dans les composants structurels, les intérieurs et les systèmes de carburant. Les gros avions nécessitent des solutions de collage avancées pour des assemblages légers et très résistants.

Le segment des petits avions larges devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la production croissante d'avions régionaux, d'avions d'affaires et d'avions court-courriers en Europe. Les adhésifs et les produits d'étanchéité améliorent l'efficacité opérationnelle et la vitesse d'assemblage de ces types d'avions.

- Par type d'allée

En fonction du type d'allée, le marché européen des adhésifs et produits d'étanchéité pour l'aéronautique est segmenté en monocouloirs et multicouloirs. Le segment des monocouloirs a représenté la plus grande part de chiffre d'affaires en 2024, grâce aux volumes de production élevés d'avions commerciaux et à leur utilisation généralisée dans l'aviation de passagers. Les adhésifs utilisés dans les monocouloirs sont essentiels à l'intégrité structurelle et à la légèreté de la construction.

Le segment des multicouloirs devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante d'avions long-courriers et haut de gamme. Les solutions adhésives améliorent les performances, la sécurité et la consommation de carburant de ces appareils de plus grande taille.

- Par utilisateur

En fonction des utilisateurs, le marché européen des adhésifs et des produits d'étanchéité pour l'aéronautique est segmenté entre OEM et marché de la rechange. Le segment OEM a détenu la plus grande part de chiffre d'affaires en 2024, grâce à une production aéronautique soutenue et à l'intégration des adhésifs lors de l'assemblage initial. Les OEM privilégient les adhésifs et les produits d'étanchéité pour réduire le poids et simplifier les processus de fabrication complexes.

Le marché des pièces détachées devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'augmentation des activités de maintenance, de réparation et de révision (MRO) dans les flottes d'aviation commerciale, militaire et générale. Les solutions adhésives prolongent la durée de vie des composants et améliorent l'efficacité des réparations.

- Par utilisation finale

En fonction de l'utilisation finale, le marché européen des adhésifs et produits d'étanchéité pour l'aéronautique est segmenté en secteurs commercial, militaire, aéronautique générale, spatial et autres. En 2024, l'aviation commerciale détenait la plus grande part de chiffre d'affaires, portée par l'augmentation des livraisons d'avions, la modernisation des flottes et l'adoption de matériaux légers. Les adhésifs améliorent la consommation de carburant et les performances structurelles des avions commerciaux.

Le secteur militaire devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au développement d'avions de défense, d'avions d'affaires et d'engins spatiaux de pointe. Les solutions adhésives et d'étanchéité garantissent une fiabilité, une sécurité et une durabilité élevées dans des applications spécialisées.

Analyse régionale du marché européen des adhésifs et produits d'étanchéité pour l'aérospatiale

- Le marché allemand des adhésifs et produits d'étanchéité pour l'aérospatiale a capturé la plus grande part de revenus en Europe en 2024, alimenté par la solide base de fabrication d'avions du pays, les avancées technologiques et l'accent mis sur les matériaux hautes performances.

- Les équipementiers et les fournisseurs de MRO allemands privilégient de plus en plus les adhésifs légers, durables et résistants à la corrosion pour les applications structurelles et intérieures

- L'intégration de solutions adhésives avancées dans l'assemblage et la maintenance des avions, combinée à des normes de sécurité strictes, stimule une croissance significative du marché

Aperçu du marché des adhésifs et produits d'étanchéité pour l'aérospatiale au Royaume-Uni

Le marché britannique des adhésifs et produits d'étanchéité pour l'aéronautique devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à la hausse des investissements dans la fabrication aéronautique, à la modernisation des flottes et à l'adoption de solutions de collage écologiques et performantes. L'accent mis par le pays sur l'innovation, la conformité réglementaire et les pratiques de fabrication durables favorise une adoption généralisée dans les secteurs de l'aviation commerciale, militaire et générale.

Part de marché des adhésifs et produits d'étanchéité pour l'aérospatiale en Europe

L'industrie européenne des adhésifs et des produits d'étanchéité pour l'aérospatiale est principalement dirigée par des entreprises bien établies, notamment :

- Bostik (France)

- Chemetall (Allemagne)

- Henkel AG & Co. KGaA (Allemagne)

- SIKA (Suisse)

- Solvay (Belgique)

- Produits Hylomar (Royaume-Uni)

- Delo (Allemagne)

- Permabond (Royaume-Uni)

- ThreeBond Europe (Allemagne)

- Weicon GmbH & Co. KG (Allemagne)

- Huntsman Advanced Materials (Suisse)

Dernières évolutions du marché européen des adhésifs et mastics pour l'aéronautique

- En août 2024, HB Fuller a acquis HSButyl Limited, le plus grand fabricant mondial d'adhésifs. L'entreprise a annoncé l'acquisition de HS Butyl Limited (HS Butyl), le plus grand distributeur et fabricant de rubans adhésifs butyle haut de gamme au Royaume-Uni. Ces rubans offrent des joints robustes, durables et étanches pour diverses applications dans les secteurs des infrastructures, de l'automobile et des énergies renouvelables. Cette acquisition renforce et étend sa position sur le marché européen des rubans adhésifs de construction spécialisés.

- En mai 2024, Henkel AG & Co. KGaA a présenté des innovations produits durables lors de la Drupa 2024, mettant en avant les avancées en matière de solutions d'emballage et d'impression écologiques. En présentant ces innovations durables, Henkel a renforcé sa position de leader des solutions écologiques, attirant une clientèle soucieuse de l'environnement et renforçant sa présence sur le marché de l'emballage et de l'impression.

- En juin 2024, de récentes avancées dans le domaine du collage nanométrique ont permis d'ajouter des nanoparticules aux adhésifs, améliorant ainsi leur résistance, leur flexibilité et leur durabilité. Cette amélioration améliore l'adhérence et les performances, notamment dans l'aérospatiale. Pour les applications aérospatiales, ces adhésifs améliorés offrent une résistance et une durabilité accrues, permettant ainsi des composants plus fiables et une fabrication plus rentable.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.