Europe Airway Management Device Market

Taille du marché en milliards USD

TCAC :

%

USD

638.73 Million

USD

950.91 Million

2024

2032

USD

638.73 Million

USD

950.91 Million

2024

2032

| 2025 –2032 | |

| USD 638.73 Million | |

| USD 950.91 Million | |

| % | |

|

Segmentation du marché européen des dispositifs de gestion des voies aériennes, par type de produit (dispositifs de gestion des voies aériennes supraglottiques, dispositifs de gestion des voies aériennes infraglottiques, laryngoscopes, respirateurs, réanimateurs, kits de cricothyrotomie et autres dispositifs de gestion des voies aériennes), type de patient (patients adultes et patients pédiatriques/néonatals), application (anesthésie, médecine d'urgence et autres), utilisateur final (hôpitaux, cliniques spécialisées, services de soins ambulatoires, cliniques, services de soins à domicile, centres cardiaques et autres), canal de distribution (appels d'offres directs, vente au détail et vente en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des dispositifs de gestion des voies respiratoires

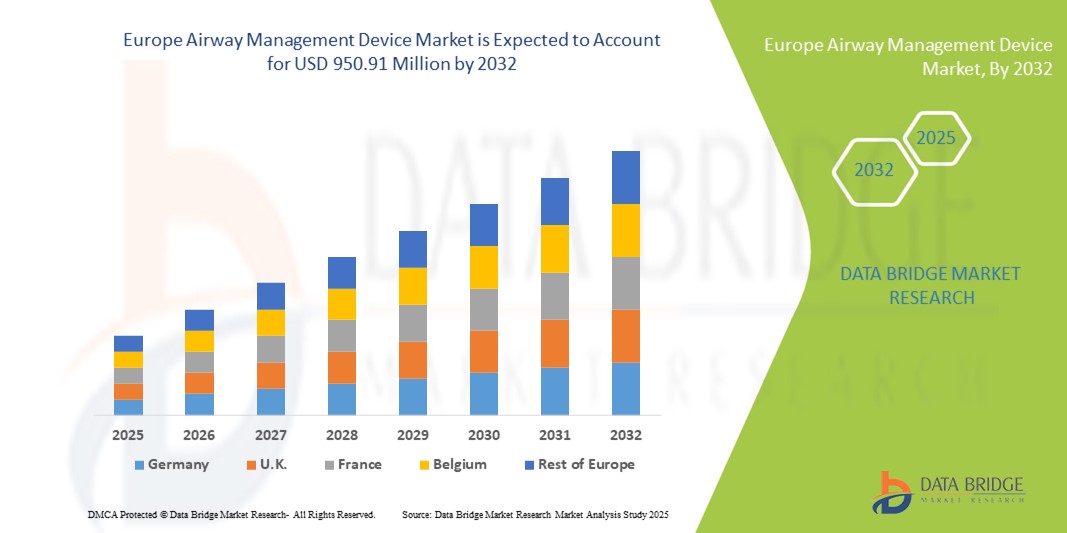

- La taille du marché européen des dispositifs de gestion des voies respiratoires était évaluée à 638,73 millions USD en 2024 et devrait atteindre 950,91 millions USD d'ici 2032 , à un TCAC de 5,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de technologies médicales avancées et par les progrès technologiques au sein des infrastructures de santé, conduisant à une numérisation accrue dans les milieux hospitaliers et préhospitaliers

- Par ailleurs, la demande croissante des professionnels de santé pour des solutions efficaces, sûres et intégrées pour la gestion des voies aériennes des patients fait des dispositifs avancés de gestion des voies aériennes la norme de soins moderne. Ces facteurs convergents accélèrent l'adoption de ces solutions en Europe, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des dispositifs de gestion des voies respiratoires

- Les dispositifs de gestion des voies respiratoires, essentiels pour assurer et maintenir les voies respiratoires ouvertes chez les patients, sont des éléments de plus en plus essentiels des systèmes de santé modernes dans divers contextes médicaux, notamment les soins d'urgence, l'anesthésie et les soins intensifs, en raison de leur sécurité accrue pour les patients, de leur efficacité et de leur rôle dans le soutien des procédures médicales essentielles.

- La demande croissante de dispositifs de gestion des voies respiratoires est principalement alimentée par la prévalence croissante des troubles respiratoires, le nombre croissant d'interventions chirurgicales et l'importance croissante accordée à la sécurité des patients et à une ventilation efficace.

- L'Allemagne a dominé le marché européen des dispositifs de gestion des voies respiratoires en 2024, grâce à une infrastructure de soins de santé mature, à la mise en œuvre généralisée d'équipements médicaux de pointe et à un nombre élevé d'interventions chirurgicales nécessitant une gestion des voies respiratoires, en particulier dans les procédures cardiothoraciques et neurochirurgicales.

- La Turquie devrait être le pays européen connaissant la croissance la plus rapide sur le marché des dispositifs de gestion des voies aériennes, avec un TCAC de 7,5 % entre 2025 et 2032. Le pays connaît une transformation rapide de ses infrastructures de santé, stimulée par des initiatives gouvernementales telles que les projets d'hôpitaux urbains et le programme de transformation sanitaire, qui visent à développer les capacités chirurgicales et les unités de soins intensifs.

- Le segment de l'anesthésie a dominé le marché européen des dispositifs de gestion des voies respiratoires en 2024, en raison du volume élevé d'interventions chirurgicales nécessitant une gestion efficace des voies respiratoires.

Portée du rapport et segmentation du marché européen des dispositifs de gestion des voies respiratoires

|

Attributs |

Aperçu du marché des dispositifs de gestion des voies respiratoires en Europe |

|

Segments couverts |

|

|

Pays couverts |

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des dispositifs de gestion des voies respiratoires

« Améliorer l'efficacité clinique grâce aux technologies intelligentes »

- Une tendance significative et croissante sur le marché européen des dispositifs de gestion des voies aériennes est l'intégration croissante de l'intelligence artificielle (IA) et des interfaces numériques avancées, notamment les commandes vocales. Cette fusion de technologies améliore considérablement l'efficacité et la précision des soins prodigués aux cliniciens.

- Par exemple, bien qu'en constante évolution, certains respirateurs et vidéolaryngoscopes haut de gamme commencent à intégrer des fonctions à commande vocale, permettant aux professionnels de santé d'ajuster les réglages ou de capturer des images par de simples commandes verbales, préservant ainsi la stérilité des champs. De même, les systèmes intelligents de guidage d'intubation pourraient exploiter l'IA pour fournir des informations anatomiques en temps réel, garantissant des procédures plus sûres et plus efficaces.

- L'intégration de l'IA dans les dispositifs de gestion des voies aériennes permet des fonctionnalités telles que l'analyse prédictive de la détresse respiratoire, l'optimisation des paramètres de ventilation en fonction de la physiologie du patient en temps réel et la génération d'alertes intelligentes en cas d'événements critiques. Par exemple, certains respirateurs nouvelle génération pourraient utiliser l'IA pour adapter dynamiquement l'apport d'oxygène en fonction des retours continus du patient, ou des moniteurs intelligents pourraient envoyer des alertes intelligentes en cas de détection de schémas respiratoires inhabituels. De plus, les fonctions de commande vocale offrent aux cliniciens la simplicité d'utilisation mains libres, leur permettant d'effectuer des ajustements critiques, d'accéder aux données ou de documenter les résultats sans quitter les soins du patient.

- L'intégration transparente des dispositifs avancés de gestion des voies aériennes aux systèmes de dossiers médicaux électroniques (DME) et aux plateformes de surveillance des patients facilite le contrôle centralisé de divers aspects de l'environnement clinique connecté. Grâce à une interface unique, les utilisateurs peuvent gérer les paramètres des dispositifs, accéder aux données historiques des patients et coordonner leurs actions avec d'autres systèmes de réanimation, créant ainsi une expérience de soins unifiée et automatisée.

- Cette tendance vers des systèmes de gestion des voies aériennes plus intelligents, intuitifs et interconnectés transforme en profondeur les flux de travail cliniques et les attentes en matière de sécurité et d'efficacité des patients. Par conséquent, les principaux fabricants de dispositifs médicaux développent des solutions basées sur l'IA, dotées de fonctionnalités telles que l'ajustement automatique des paramètres en fonction de l'état du patient et la compatibilité avec la commande vocale pour les environnements de soins intensifs.

- La demande de dispositifs de gestion des voies respiratoires offrant une intégration transparente de l'IA et de la commande vocale augmente rapidement dans les hôpitaux, les services médicaux d'urgence et les unités de soins intensifs en Europe, car les prestataires de soins de santé accordent de plus en plus la priorité à l'efficacité opérationnelle, à l'amélioration des résultats pour les patients et à l'aide avancée à la décision clinique.

Dynamique du marché européen des dispositifs de gestion des voies respiratoires

Conducteur

« Besoin croissant en raison de l'augmentation des troubles respiratoires et des pratiques cliniques avancées »

- La prévalence croissante des troubles respiratoires, le vieillissement de la population et le nombre croissant d’interventions chirurgicales sont des facteurs importants de la demande accrue de dispositifs de gestion des voies respiratoires en Europe.

- Par exemple, en 2024, des avancées dans le domaine des vidéolaryngoscopes intégrés, axés sur une meilleure visualisation et des procédures d'intubation plus sûres, ont été lancées par des entreprises clés de dispositifs médicaux, propulsant davantage la croissance du secteur européen des dispositifs de gestion des voies aériennes au cours de la période de prévision. Ces innovations répondent à des besoins critiques en médecine d'urgence et au bloc opératoire.

- Alors que les professionnels de la santé sont de plus en plus conscients de l'importance d'une intervention précoce et efficace sur les voies respiratoires et recherchent une sécurité accrue des patients, les dispositifs avancés de gestion des voies respiratoires offrent des fonctionnalités telles qu'une visualisation supérieure, un contrôle précis de la ventilation et un risque réduit de complications, offrant une mise à niveau convaincante par rapport aux méthodes traditionnelles.

- De plus, la popularité croissante des solutions de santé numériques et le désir d'environnements cliniques intégrés font des dispositifs avancés de gestion des voies respiratoires un élément essentiel des systèmes modernes de soins aux patients, offrant une connectivité transparente avec les moniteurs de patients et les dossiers médicaux électroniques.

- L'amélioration des taux de réussite de l'intubation de premier passage, le confort accru des patients et la capacité à gérer les situations de soins intensifs avec une plus grande précision sont des facteurs clés qui favorisent l'adoption de dispositifs avancés de gestion des voies aériennes dans les hôpitaux, les cliniques et les services d'urgence. La tendance à la formation spécialisée dans la gestion des voies aériennes difficiles et la disponibilité croissante de dispositifs conviviaux contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant les coûts initiaux élevés et les exigences de formation »

- Les inquiétudes concernant l' investissement initial élevé requis pour les dispositifs avancés de gestion des voies aériennes, tels que les vidéolaryngoscopes et les respirateurs sophistiqués, constituent un obstacle majeur à une pénétration plus large du marché en Europe. Ces dispositifs, avec leur optique complexe, leurs composants numériques et leur ingénierie de précision, représentent des dépenses d'investissement substantielles pour les établissements de santé.

- Par exemple, le coût d’acquisition de vidéolaryngoscopes de pointe ou de systèmes de ventilation automatisés avancés peut constituer un obstacle pour les petites cliniques ou institutions ayant des contraintes budgétaires, les rendant hésitantes à passer d’un équipement plus basique ou réutilisable.

- Il est essentiel de relever ces défis grâce à des programmes de formation clinique rigoureux, des directives claires pour une utilisation efficace des dispositifs et le développement d'options de gestion des voies aériennes plus rentables et performantes en Europe pour une adoption plus large. Si les dispositifs de base restent abordables, le prix perçu des fonctionnalités avancées peut encore freiner leur adoption généralisée, en particulier pour ceux qui ne bénéficient pas d'un retour sur investissement immédiat pour toutes les fonctionnalités avancées.

- Bien que les prix diminuent progressivement pour certaines catégories d'appareils, la prime perçue pour la technologie médicale avancée peut encore entraver l'adoption généralisée, en particulier pour ceux qui ne voient pas un besoin immédiat pour les fonctionnalités avancées offertes.

- Surmonter ces défis grâce à une formation améliorée et à un enseignement basé sur la simulation, au développement d'options d'appareils plus abordables et plus durables et à des politiques de remboursement potentiellement favorables sera essentiel pour une croissance soutenue du marché.

Portée du marché européen des dispositifs de gestion des voies respiratoires

Le marché européen des dispositifs de gestion des voies respiratoires est segmenté en plusieurs segments notables en fonction du type de produit, du type de patient, de l'application, de l'utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché européen des dispositifs de gestion des voies aériennes est segmenté en dispositifs supraglottiques, dispositifs infraglottiques, laryngoscopes, respirateurs, réanimateurs, kits de cricothyrotomie et autres dispositifs de gestion des voies aériennes. Le segment des dispositifs supraglottiques a dominé le marché en 2024 avec une part de marché de 33,10 %, porté par une demande croissante due à la réduction du risque de complications et à la facilité d'utilisation dans divers scénarios cliniques.

Le segment des laryngoscopes devrait être le segment qui connaîtra la croissance la plus rapide entre 2025 et 2032, avec un taux de croissance de 8,91 %, principalement en raison des progrès technologiques en cours, notamment en matière de vidéo-laryngoscopie, et de la complexité croissante des procédures de gestion des voies respiratoires.

- Par type de patient

En fonction du type de patient, le marché européen des dispositifs de gestion des voies aériennes est segmenté en patients adultes et patients pédiatriques/néonatals. En 2024, le segment des patients adultes a dominé le marché européen des dispositifs de gestion des voies aériennes avec une part de marché de 67,08 %, en raison de la prévalence croissante des troubles respiratoires et du volume accru d'interventions chirurgicales chez la population adulte.

Le segment des patients adultes devrait également être le segment à la croissance la plus rapide sur le marché européen des dispositifs de gestion des voies respiratoires, avec un taux de croissance de 8,79 % au cours de la période de prévision 2025-2032, reflétant les besoins croissants en matière de soins de santé de la population vieillissante.

- Par application

En fonction des applications, le marché européen des dispositifs de gestion des voies aériennes est segmenté en anesthésie, médecine d'urgence et autres. En 2024, le segment de l'anesthésie a dominé avec une part de marché de 49,95 %, car ces dispositifs sont indispensables au maintien de la liberté des voies aériennes lors des interventions chirurgicales nécessitant une anesthésie.

Le secteur de la médecine d’urgence devrait connaître le TCAC le plus rapide entre 2025 et 2032, en raison du nombre croissant de patients nécessitant une ventilation prolongée et une assistance respiratoire critique.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen des dispositifs de gestion des voies aériennes est segmenté en hôpitaux, cliniques spécialisées, services de soins ambulatoires, cliniques, services de soins à domicile, centres cardiaques, etc. En 2024, le segment hospitalier a dominé le marché européen des dispositifs de gestion des voies aériennes, porté par le volume élevé d'interventions chirurgicales, d'urgences et d'admissions en soins intensifs nécessitant une gestion complète des voies aériennes.

Le segment des hôpitaux devrait être le segment qui connaîtra la croissance la plus rapide sur le marché européen des dispositifs de gestion des voies respiratoires entre 2025 et 2032, car ils continuent d'être les principaux centres d'interventions médicales complexes.

- Par canal de distribution

En fonction du canal de distribution, le marché européen des dispositifs de gestion des voies respiratoires est segmenté en appels d'offres directs, ventes au détail et ventes en ligne. Le segment des appels d'offres directs a dominé la part de marché avec 47,89 %, les grands hôpitaux et les institutions gouvernementales achetant souvent des dispositifs par appels d'offres directs afin de garantir des achats groupés et un contrôle qualité. Le segment des ventes en ligne devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à sa commodité et son accessibilité.

Analyse régionale du marché européen des dispositifs de gestion des voies respiratoires

- L'Europe occupe une place importante sur le marché européen des dispositifs de gestion des voies aériennes, avec une valeur marchande de 638,73 millions de dollars US en 2024. Cette forte présence repose sur une infrastructure de santé bien développée, une forte sensibilisation aux équipements de gestion des voies aériennes de pointe et des initiatives gouvernementales proactives visant à améliorer les services et les infrastructures de santé. La région bénéficie également d'une forte prévalence des maladies respiratoires et d'une importante population âgée, deux facteurs contribuant à une demande soutenue pour ces dispositifs.

- Parmi les autres pays clés contribuant significativement au marché européen figurent le Royaume-Uni, la France, l'Italie et l'Espagne. Ces pays connaissent une croissance substantielle, portée par des facteurs tels que l'augmentation de l'incidence des maladies respiratoires, la robustesse des établissements de santé et l'augmentation du nombre d'interventions chirurgicales nécessitant une gestion efficace des voies respiratoires.

- L'adoption généralisée des dispositifs de gestion des voies aériennes en Europe est également favorisée par des dépenses de santé élevées, une communauté médicale technologiquement avancée et une préférence croissante pour une sécurité accrue des patients et des interventions précises. Ces facteurs font des dispositifs avancés de gestion des voies aériennes des outils essentiels pour les professionnels de santé de l'Union européenne et des pays voisins.

Aperçu du marché des dispositifs de gestion des voies respiratoires en Allemagne et en Europe

Le marché allemand des dispositifs de gestion des voies aériennes a représenté la plus grande part de chiffre d'affaires en 2024, avec 21,5 %. Le marché devrait croître à un TCAC de 6,3 % entre 2025 et 2032. Cette croissance est portée par une infrastructure de santé mature, la généralisation d'équipements médicaux de pointe et un nombre élevé d'interventions chirurgicales nécessitant une gestion des voies aériennes, notamment en cardiologie et en neurochirurgie. L'accent mis par l'Allemagne sur la numérisation des opérations hospitalières et l'amélioration des capacités de soins intensifs encourage également l'adoption de vidéolaryngoscopes, de sondes endotrachéales et de dispositifs supraglottiques.

Aperçu du marché des dispositifs de gestion des voies respiratoires au Royaume-Uni et en Europe

Le marché britannique des dispositifs de gestion des voies aériennes devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision. Cette expansion est soutenue par la hausse des maladies respiratoires, l'adoption croissante de la ventilation non invasive en soins primaires et l'accent mis par le Service national de santé (NHS) sur l'intégration de systèmes de gestion des voies aériennes basés sur l'IA et des capteurs. Le développement des programmes de formation et de simulation favorise également l'utilisation de dispositifs de pointe dans la formation clinique et le déploiement hospitalier.

Aperçu du marché des dispositifs de gestion des voies respiratoires en Turquie et en Europe

Le marché turc des dispositifs de gestion des voies respiratoires devrait connaître le TCAC le plus rapide de 7,5 % au cours de la période de prévision de 2025 à 2032. Le pays connaît une transformation rapide de son infrastructure de soins de santé, stimulée par des initiatives gouvernementales telles que les projets d'hôpitaux urbains et le programme de transformation de la santé, qui se concentrent sur l'expansion de la capacité chirurgicale et des unités de soins intensifs.

La sensibilisation croissante aux complications respiratoires, notamment dues à des facteurs environnementaux et aux maladies liées au tabagisme, stimule la demande de prise en charge des voies respiratoires, tant en milieu préventif qu'en milieu d'urgence. De plus, la collaboration croissante entre

Part de marché des dispositifs de gestion des voies respiratoires en Europe

L'industrie européenne des dispositifs de gestion des voies respiratoires est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Teleflex Incorporated (États-Unis)

- ICU Medical, Inc. (États-Unis)

- Ambu A/S (Danemark)

- Fisher & Paykel Healthcare Limited (Nouvelle-Zélande)

- Nihon Kohden Corporation (Japon)

- Convatec Inc. (Royaume-Uni)

- Hollister Incorporated (États-Unis)

- Intersurgical Ltd (Royaume-Uni)

- VYAIRE (États-Unis)

- KARL STORZ SE & Co. KG (Allemagne)

- Bactiguard AB (Suède)

- Armstrong Medical Inc. (Royaume-Uni)

- Flexicare (Groupe) Limited (Royaume-Uni)

- P3 Medical Ltd. (Royaume-Uni)

- AdvaCare Pharma (États-Unis)

- VBM Medizintechnik GmbH (Allemagne)

- Anaesthetics India Private Limited (Inde)

Derniers développements sur le marché européen des dispositifs de gestion des voies respiratoires

- En mai 2024, Medtronic plc a annoncé le lancement de sa nouvelle canule de trachéotomie flexible Shiley avec ballonnet TaperGuard sur les marchés européens. Conçue pour réduire la microaspiration et améliorer le confort du patient, ce lancement souligne l'engagement de Medtronic à améliorer les soins respiratoires en soins intensifs et en ventilation de longue durée. Cette expansion s'inscrit dans la stratégie de l'entreprise visant à innover en matière de solutions respiratoires centrées sur le patient et à renforcer son leadership en soins intensifs en Europe.

- En avril 2024, Ambu A/S a reçu le marquage CE pour son nouvel Ambu VivaSight 2 DLT, un bronchoscope à usage unique de deuxième génération doté d'une caméra intégrée pour une visualisation en temps réel lors des chirurgies thoraciques. Sa conception avancée améliore le contrôle des voies respiratoires et l'efficacité chirurgicale, notamment lors des interventions mini-invasives. Ce produit devrait connaître un succès considérable dans les centres chirurgicaux européens axés sur la prévention des infections et la précision des procédures.

- En mars 2024, Fisher & Paykel Healthcare a lancé son système nasal à haut débit Optiflow 3 dans certains pays européens, spécialement conçu pour les patients adultes et pédiatriques nécessitant une assistance respiratoire non invasive. Ce dispositif est conçu pour optimiser l'oxygénothérapie et réduire le recours à la ventilation invasive, répondant ainsi à la préférence croissante des Européens pour les techniques non invasives de gestion des voies aériennes, tant à l'hôpital qu'à domicile.

- En février 2024, Teleflex Incorporated a annoncé l'expansion de ses gammes de produits de gestion des voies aériennes Rusch et LMA en Europe, ciblant les segments des interventions d'urgence et des soins préhospitaliers. Ce déploiement stratégique comprend des dispositifs supraglottiques et des accessoires d'intubation améliorés visant à améliorer les résultats cliniques en cas d'arrêt cardiaque extrahospitalier (ACEH) et de traumatisme, renforçant ainsi la priorité de Teleflex aux interventions vitales.

- En janvier 2024, Intersurgical Ltd a lancé sa nouvelle gamme de dispositifs supraglottiques i-gel Plus au Royaume-Uni et en Allemagne. Conçu pour un meilleur ajustement et une insertion plus facile, l'i-gel Plus offre aux cliniciens une solution plus intuitive pendant l'anesthésie et la gestion des voies aériennes en urgence. Ce lancement confirme l'engagement d'Intersurgical en matière d'innovation et renforce sa réputation de fournisseur leader de dispositifs pour voies aériennes sur les marchés européens de la chirurgie et des soins d'urgence.

- En décembre 2023, ICU Medical, Inc. a dévoilé ses systèmes d'aspiration fermés avancés, compatibles avec les respirateurs, dans des hôpitaux européens clés. Ces systèmes sont conçus pour maintenir une ventilation continue tout en effectuant l'aspiration des voies aériennes, améliorant ainsi la sécurité des patients en réanimation. Ce déploiement s'inscrit dans la stratégie plus large d'ICU Medical en matière de contrôle des infections et d'efficacité des soins intensifs.

- En novembre 2023, Vyaire Medical s'est associé à plusieurs hôpitaux de premier plan en France et en Espagne pour tester sa plateforme complète de gestion des voies aériennes AVEA, une solution optimisée par l'IA pour la surveillance respiratoire et le sevrage du respirateur. Ce partenariat marque une étape clé dans l'intégration des technologies intelligentes au sein de l'écosystème européen des soins des voies aériennes et positionne Vyaire comme un pionnier de la santé respiratoire numérique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.