Europe Alternative Proteins Market

Taille du marché en milliards USD

TCAC :

%

USD

5,511,400.77 million

USD

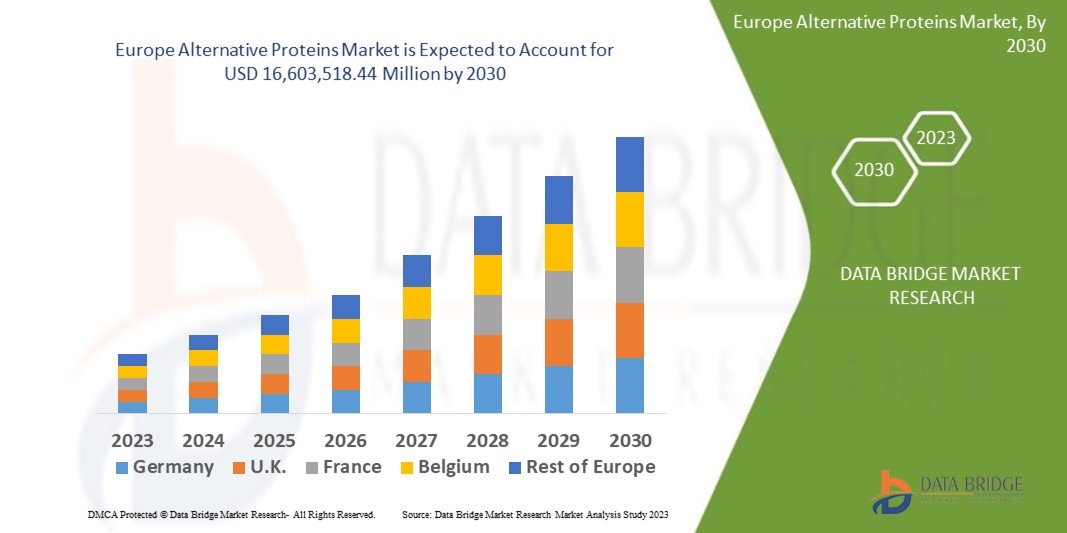

16,603,518.44 million

2022

2030

USD

5,511,400.77 million

USD

16,603,518.44 million

2022

2030

| 2023 –2030 | |

| USD 5,511,400.77 million | |

| USD 16,603,518.44 million | |

| % | |

|

Marché européen des protéines alternatives, par catégorie (biologique et inorganique), type de produit (protéine végétale, protéine d'insecte, mycoprotéine, viande cultivée et autres), forme (sèche et liquide), application (aliments et boissons, aliments pour animaux , produits pharmaceutiques, soins personnels et cosmétiques et autres) – Tendances et prévisions de l'industrie jusqu'en 2030.

Analyse et taille du marché des protéines alternatives en Europe

Les protéines sont des nutriments essentiels au corps humain. Elles contribuent à la production d'enzymes, d'hormones et d'autres substances chimiques. Elles constituent les éléments constitutifs essentiels du cartilage, des os, des muscles, du sang et de la peau. La viande est considérée comme une source importante de protéines. Mais aujourd'hui, les consommateurs se tournent vers des sources alternatives de protéines en raison de leurs bienfaits pour la santé.

Data Bridge Market Research analyse que le marché européen des protéines alternatives, qui s'élevait à 5 511 400,77 milliers de dollars US en 2022, devrait atteindre 16 603 518,44 millions de dollars US d'ici 2030, avec un TCAC de 17,01 % prévu au cours de la période de prévision. Cela indique une valeur marchande plus élevée. Le segment inorganique détient la plus grande part de marché, notamment en raison de la part importante de l'agriculture inorganique, qui représente donc une plus grande part de marché des produits inorganiques par rapport aux produits biologiques. Outre les analyses de marché telles que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également des analyses approfondies d'experts, une représentation géographique de la production et des capacités par entreprise, la configuration des réseaux de distributeurs et de partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

Portée et segmentation du marché européen des protéines alternatives

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD, volumes en unités, prix en USD |

|

Segments couverts |

Par catégorie (biologique et inorganique), type de produit (protéine végétale, protéine d'insecte, mycoprotéine, viande cultivée et autres), forme (sèche et liquide), application (aliments et boissons, aliments pour animaux, produits pharmaceutiques, soins personnels et cosmétiques et autres) |

|

Pays couverts |

Allemagne, France, Espagne, Turquie, Royaume-Uni, Pays-Bas, Russie, Suisse, Pologne, Belgique, Suède, Danemark, Italie et reste de l'Europe |

|

Acteurs du marché couverts |

AgriProtein (Royaume-Uni), Ÿnsect (France), Protix BV (Pays-Bas), Protifarm (Pays-Bas), Cargill, Incorporated (États-Unis), Axiom Foods, Inc. (États-Unis), BENEO (Allemagne), Roquette Frères (France), ADM (États-Unis), DuPont (États-Unis), CHS Inc. (États-Unis), Ingredion (États-Unis), Kerry Group plc (Irlande) et Glanbia PLC (Irlande) |

|

Opportunités de marché |

|

Définition du marché

Les protéines alternatives sont des protéines fabriquées à partir de plantes et de technologies alimentaires, sans produits laitiers ni viande. Elles sont utilisées dans diverses applications, notamment dans l'industrie agroalimentaire, les cosmétiques, les produits pharmaceutiques et bien d'autres. Ces alternatives végétales se présentent sous diverses formes et sont utilisées comme substituts de viande dans de nombreuses applications alimentaires. Elles peuvent provenir de plantes, d'insectes et de mycoprotéines, entre autres. Les protéines d'insectes sont les plus couramment utilisées en raison de leur teneur élevée en protéines (environ 65 % de leur poids). De plus, les insectes sont plus riches en acides gras oméga-3 que leurs protéines. C'est pourquoi de nombreuses personnes soucieuses de leur santé se tournent vers les protéines alternatives.

Dynamique du marché européen des protéines alternatives

Conducteurs

- Nombre croissant de consommateurs soucieux de leur santé

Les insectes, les plantes et les champignons constituent des sources de protéines alternatives. Les protéines d'insectes, comme celles de grillons, sont couramment utilisées dans les produits alimentaires et les boissons en raison de leur teneur élevée en protéines, qui représente environ 65 % du poids. De nombreuses entreprises fabriquent de la farine de grillons, car elle contient, outre ses protéines, des acides gras oméga-3 et des acides aminés essentiels . La richesse nutritionnelle de ces protéines alternatives attire ainsi les consommateurs soucieux de leur santé .

- Disponibilité facile d'insectes comestibles

Les insectes comestibles sont facilement trouvables dans l'environnement. Ils peuvent provenir des écosystèmes aquatiques, des champs agricoles et des forêts. Il est possible que leur population diminue dans les années à venir, sous l'effet, entre autres, des changements climatiques, de la surexploitation, de la dégradation des habitats et de la pollution.

- Sensibilisation croissante aux avantages des protéines alternatives

Les protéines végétales contribuent également à réduire l'hypercholestérolémie, l'obésité, l'hypertension artérielle, le diabète de type 2 et certains cancers, notamment les cancers de l'ovaire, colorectal et du sein. Les protéines non animales pourraient augmenter l'espérance de vie, réduire les émissions de gaz à effet de serre et nécessiter moins de ressources pour leur production. Les avantages des protéines alternatives ont ainsi sensibilisé les consommateurs et accru la demande, stimulant ainsi la croissance du marché.

Opportunité

En outre, la production de protéines alternatives est réalisée par des systèmes et des processus non polluants, économiquement efficaces, préservant les ressources naturelles et les énergies non renouvelables, sûrs pour les communautés, les travailleurs et les consommateurs et ne compromettant pas les besoins des générations futures.

Retenue/Défi

Les organismes de réglementation élaborent des règles adaptées à la nouvelle tendance des protéines alternatives. Ces réglementations efficaces peuvent protéger contre les risques pour la santé publique, et les allégations non fondées sont importantes. Elles peuvent favoriser la création de valeur et stimuler l'innovation. La clarté des réglementations des organismes concernés est essentielle. Les coûts des protéines alternatives augmentent en raison de la demande croissante. La plupart des entreprises de viande végétale opèrent dans un marché libre. Leur objectif est donc de réaliser des profits, et leurs coûts sont donc à la hauteur de ceux supportés par le marché.

Ce rapport sur le marché européen des protéines alternatives détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités en termes de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination, les homologations de produits, les lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché européen des protéines alternatives, contactez Data Bridge Market Research pour un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée pour assurer votre croissance.

Développements récents

- En septembre 2020, DuPont Nutrition & Biosciences (DuPont) a lancé plusieurs formulations probiotiques et cultures laitières pour la Chine, offrant ainsi aux producteurs de yaourts de nouvelles solutions de différenciation et de croissance pour leur positionnement futur. Cela a permis à l'entreprise d'élargir sa gamme de produits.

- En février 2020, ADM a développé la production de concentré de protéines de soja sans OGM dans son usine d'Europoort, aux Pays-Bas. Cela a permis à l'entreprise de répondre à la demande croissante du marché européen en protéines végétales de haute qualité. Cette expansion a permis à l'entreprise de servir davantage de clients en Europe et de renforcer son image de marque.

Portée du marché européen des protéines alternatives

Le marché européen des protéines alternatives est segmenté en quatre segments distincts, basés sur la catégorie, le type de produit, la forme et l'application. La croissance de ces segments vous permettra d'analyser les segments à faible croissance des industries et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, facilitant ainsi la prise de décisions stratégiques pour identifier les applications clés.

Catégorie

- Organique

- Inorganique

Type de produit

- Protéines végétales

- Protéines d'insectes

- Mycoprotéine

- Viande cultivée

- Autres

Formulaire

- Sec

- Liquide

Application

- Nourriture et boissons

- Alimentation animale

- Médicaments

- Soins personnels et cosmétiques

- Autres

Analyse régionale du marché européen des protéines alternatives

Le marché européen des protéines alternatives est analysé et des informations sur la taille du marché et les tendances sont fournies par catégorie, type de produit, forme et application comme référencé ci-dessus.

Les pays couverts par le rapport sur le marché européen des protéines alternatives sont l'Allemagne, le Royaume-Uni, la France, l'Espagne, l'Italie, le Danemark, les Pays-Bas, la Suisse, la Pologne, la Russie, la Suède, la Belgique, la Turquie et le reste de l'Europe.

Le Royaume-Uni domine le marché européen des protéines alternatives en raison de sa solide base de consommateurs, de la forte présence d'acteurs majeurs sur le marché et du nombre croissant d'activités de recherche dans ce pays en termes de part de marché.

La section pays du rapport présente également les facteurs d'impact sur les marchés individuels et les changements de réglementation au niveau national qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la concurrence forte ou faible des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des protéines alternatives

Le paysage concurrentiel du marché européen des protéines alternatives est détaillé par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus concernent uniquement le marché européen des protéines alternatives.

Certains des principaux acteurs opérant sur le marché européen des protéines alternatives sont :

- AgriProtein (Royaume-Uni)

- Ÿnsect (France)

- Protix BV (Pays-Bas)

- Protifarm (Pays-Bas)

- Cargill, Incorporated (États-Unis)

- Axiom Foods, Inc. (États-Unis)

- BENEO (Allemagne)

- Roquette Frères (France)

- ADM (États-Unis)

- DuPont (États-Unis)

- CHS Inc. (États-Unis)

- Ingredion (États-Unis)

- Kerry Group plc (Irlande)

- Glanbia PLC (Irlande)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DES PROTÉINES ALTERNATIVES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ ALTERNATIF DES PROTÉINES EN EUROPE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 ANALYSE DE HAUT EN BAS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ ALTERNATIF DES PROTÉINES EN EUROPE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DE LA CHAÎNE DE VALEUR

5.2 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.3 ANALYSE IMPORT-EXPORT

5.4 ANALYSE DES CINQ FORCES DE PORTER

5.4.1 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

5.4.2 POUVOIR DE NÉGOCIATION DES ACHETEURS/CONSOMMATEURS

5.4.3 MENACE DE NOUVEAUX ENTRANTS

5.4.4 MENACE DE PRODUITS DE SUBSTITUTION

5.4.5 INTENSITÉ DE LA RIVALITÉ CONCURRENTIELLE

5.5 ANALYSE DE L'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.6 APERÇU DES INNOVATIONS TECHNOLOGIQUES

5.7 TENDANCES DE L'INDUSTRIE ET PERSPECTIVES D'AVENIR

5.8 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ

5.9 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX

6 IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

6.1 IMPACT SUR LE PRIX

6.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.3 IMPACT SUR L'EXPÉDITION

6.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

7 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

8 ANALYSE DES PRIX

9 MARCHÉ ALTERNATIF DES PROTÉINES EN EUROPE, PAR TYPE DE PROTÉINE, 2022-2030 (EN MILLIONS USD) (EN TONNES)

9.1 APERÇU

9.2 PROTÉINES DE SOJA

9.3 PROTÉINES DE BLÉ

9.4 PROTÉINES DE RIZ

9,5 PROTÉINES DE POIS

9.5.1 PROTÉINES DE POIS, PAR TYPE

9.5.1.1. PROTÉINE DE POIS JAUNE

9.5.1.2. PROTÉINE DE POIS VERTS

9.6 PROTÉINES DE CHANVRE

9.6.1 PROTÉINES DE CHANVRE, PAR TYPE

9.6.1.1. GLOBULINE DE CHANVRE (EDESTINE)

9.6.1.2. ALBUMINE DE CHANVRE

9.6.2 PROTÉINE DE CHANVRE, PAR SOUCHE DE CHANVRE

9.6.2.1. INDICA

9.6.2.2. SATIVA

9.6.2.3. HYBRIDE

9,7 PROTÉINES DE POMME DE TERRE

9,8 PROTÉINES DE CANOLA

9,9 PROTÉINES DE CHAMPIGNONS

9.1 PROTÉINES D'INSECTES

9.10.1 PROTÉINES D'INSECTES, PAR SOURCE

9.10.1.1. SCARABÉE

9.10.1.2. CHENILLES

9.10.1.3. ABEILLES

9.10.1.4. GUÊPES ET TANTES

9.10.1.5. SAUTERELLE

9.10.1.6. CRIQUETS

9.10.1.7. GRILLONS

9.10.1.8. VRAIS BOGUES

9.10.1.9. MOUCHES SOLDAT NOIRES (BSF)

9.10.1.10. CIGALES

9.10.1.11. CICATRICE

9.10.1.12. TRÉMIES

9.10.1.13. COCHÉES

9.10.1.14. TERMITES

9.10.1.15. LIBELLULES

9.10.1.16. MOUCHES

9.10.1.17. VERS DE FARINE

9.10.1.18. AUTRES

9.11 PROTÉINES D'ORIGINE MICROBIENNE

9.11.1 PROTÉINES D'ORIGINE MICROBIENNE, PAR SOURCE

9.11.1.1. BACTÉRIES

9.11.1.2. FONCTIONS

9.11.1.3. LEVURE

9.11.1.4. ALGUES

9.12 VIANDE DE CULTURE

9.12.1 VIANDE DE CULTURE, PAR TYPE

9.12.1.1. VOLAILLE

9.12.1.2. BOEUF

9.12.1.3. PORC

9.12.1.4. POISSON

9.12.1.5. AUTRES

9.13 AUTRES

10 MARCHÉS ALTERNATIFS DES PROTÉINES EN EUROPE, PAR TYPE DE PRODUIT, 2022-2030 (EN MILLIONS USD) (EN TONNES)

10.1 APERÇU

10.2 ISOLATS DE PROTÉINES

10.3 CONCENTRÉS DE PROTÉINES

10.4 HYDROLYSATS DE PROTÉINES

10.5 PROTÉINES TEXTURÉES

11 MARCHÉ ALTERNATIF DES PROTÉINES EN EUROPE, PAR NATURE, 2022-2030 (EN MILLIONS USD) (EN TONNES)

11.1 APERÇU

11.2 OGM

11.3 SANS OGM

12 MARCHÉS ALTERNATIFS DES PROTÉINES EN EUROPE, PAR CATÉGORIE, 2022-2030 (EN MILLIONS USD) (EN TONNES)

12.1 APERÇU

12.2 CONVENTIONNEL

12.3 BIOLOGIQUE

13 MARCHÉ EUROPÉEN DES PROTÉINES ALTERNATIVES, PAR APPLICATION, 2022-2030 (EN MILLIONS USD)

13.1 APERÇU

13.2 ALIMENTS ET BOISSONS

13.2.1 ALIMENTS ET BOISSONS, PAR TYPE

13.2.1.1. BOULANGERIE

13.2.1.1.1. BOULANGERIE, PAR TYPE

13.2.1.1.1.1 PAIN ET PETITS PAINS

13.2.1.1.1.2 GÂTEAUX, PÂTISSERIES ET TRUFFES

13.2.1.1.1.3 BISCUIT

13.2.1.1.1.4 TARTES ET TOURTES

13.2.1.1.1.5 BROWNIES

13.2.1.1.1.6 BISCUITS ET CRACKERS

13.2.1.1.1.7 TORTILLA

13.2.1.1.1.8 AUTRES

13.2.1.2. ALTERNATIVES À LA VIANDE

13.2.1.2.1. PRODUITS DE VIANDE ALTERNATIFS, PAR TYPE

13.2.1.2.1.1 SAUCISSES À BASE DE PLANTES

13.2.1.2.1.2 NUGGESTS À BASE DE PLANTES

13.2.1.2.1.3 BANDES À BASE DE PLANTES

13.2.1.2.1.4 GALETTES DE BURGER À BASE DE PLANTES

13.2.1.2.1.5 MORCEAUX DE VIANDE À BASE DE PLANTES

13.2.1.2.1.6 AUTRES

13.2.1.3. PRODUITS LAITIERS

13.2.1.3.1. PRODUITS LAITIERS, PAR TYPE

13.2.1.3.1.1 YAOURT

13.2.1.3.1.2 FRAIS

13.2.1.3.1.3 CONGELÉ

13.2.1.3.1.4 GLACE

13.2.1.3.1.5 FROMAGE

13.2.1.3.1.6 AUTRES

13.2.1.4. ALIMENTS TRANSFORMÉS

13.2.1.4.1. ALIMENTS TRANSFORMÉS, PAR TYPE

13.2.1.4.1.1 PLATS PRÉPARÉS

13.2.1.4.1.2 SAUCES, SAUCES ET CONDIMENTS

13.2.1.4.1.3 SOUPES

13.2.1.4.1.4 CONFITURES, CONSERVES ET MARMELADES

13.2.1.4.1.5 AUTRES

13.2.1.5. PRODUITS À BASE DE VIANDE

13.2.1.5.1. PRODUITS À BASE DE VIANDE, PAR TYPE

13.2.1.5.1.1 PRODUITS DE PORC

13.2.1.5.1.2 PRODUITS DE VOLAILLE

13.2.1.5.1.3 PRODUITS DE BOEUF

13.2.1.6. CONFISERIE

13.2.1.6.1. CONFISERIE, PAR TYPE

13.2.1.6.1.1 BONBONS DURS

13.2.1.6.1.2 MENTHE

13.2.1.6.1.3 GOMMES ET GELÉES

13.2.1.6.1.4 CHOCOLAT

13.2.1.6.1.5 SIROPS AU CHOCOLAT

13.2.1.6.1.6 CARAMELS ET TOFFEES

13.2.1.6.1.7 AUTRES

13.2.1.7. DESSERTS GLACÉS

13.2.1.7.1. DESSERTS GLACÉS, PAR TYPE

13.2.1.7.1.1 GLACE

13.2.1.7.1.2 CRÈME ANGLAISE

13.2.1.7.1.3 SORBET

13.2.1.7.1.4 AUTRES

13.2.1.8. ALIMENTS POUR BÉBÉS

13.2.1.9. ALIMENTS FONCTIONNELS

13.2.1.10. PLATS PRÉPARÉS

13.2.1.10.1. PLATS PRÉPARÉS, PAR TYPE

13.2.1.10.1.1 NOUILLES INSTANTANÉES

13.2.1.10.1.2 PIZZA ET PÂTES

13.2.1.10.1.3 SANCKS ET SNACKS EXTRUDÉS

13.2.1.10.1.4 AUTRES

13.2.1.11. BOISSONS

13.2.1.11.1. BOISSONS, PAR TYPE

13.2.1.11.1.1 SMOOTHIES

13.2.1.11.1.2 BOISSONS POUR SPORTIFS

13.2.1.11.1.3 LAIT VÉGÉTAL

13.2.1.11.1.4 BOISSONS ENRICHIES

13.2.1.11.1.5 AUTRES

13.2.2 ALIMENTS ET BOISSONS, PAR TYPE DE PROTÉINES

13.2.2.1. PROTÉINES DE SOJA

13.2.2.2. PROTÉINES DE BLÉ

13.2.2.3. PROTÉINES DE RIZ

13.2.2.4. PROTÉINE DE POIS

13.2.2.5. PROTÉINE DE CHANVRE

13.2.2.6. PROTÉINES DE POMME DE TERRE

13.2.2.7. PROTÉINES DE CANOLA

13.2.2.8. PROTÉINE DE CHAMPIGNON

13.2.2.9. PROTÉINES D'INSECTES

13.2.2.10. PROTÉINES D'ORIGINE MICROBIENNE

13.2.2.11. VIANDE DE CULTURE

13.2.2.12. AUTRES

13.3 COMPLÉMENTS ALIMENTAIRES ET NUTRITIONNELS

13.3.1 COMPLÉMENTS ALIMENTAIRES ET NUTRITIONNELS, PAR TYPE

13.3.1.1. COMPLÉMENTS IMMUNITAIRES

13.3.1.2. COMPLÉMENTS POUR LA SANTÉ DES OS ET DES ARTICULATIONS

13.3.1.3. COMPLÉMENTS DE BIEN-ÊTRE GLOBAL

13.3.1.4. COMPLÉMENTS POUR LA SANTÉ CÉRÉBRALE

13.3.1.5. COMPLÉMENTS POUR LA SANTÉ DE LA PEAU

13.3.1.6. AUTRES

13.3.2 COMPLÉMENTS ALIMENTAIRES, PAR TYPE DE PROTÉINES

13.3.2.1. PROTÉINES DE SOJA

13.3.2.2. PROTÉINES DE BLÉ

13.3.2.3. PROTÉINES DE RIZ

13.3.2.4. PROTÉINE DE POIS

13.3.2.5. PROTÉINE DE CHANVRE

13.3.2.6. PROTÉINES DE POMME DE TERRE

13.3.2.7. PROTÉINES DE CANOLA

13.3.2.8. PROTÉINE DE CHAMPIGNON

13.3.2.9. PROTÉINES D'INSECTES

13.3.2.10. PROTÉINES D'ORIGINE MICROBIENNE

13.3.2.11. VIANDE DE CULTURE

13.3.2.12. AUTRES

13.4 NUTRITION SPORTIVE

13.4.1 NUTRITION SPORTIVE, PAR TYPE

13.4.1.1. PRÉPARATIONS POUR BOISSONS SPORTIVES

13.4.1.2. BARRES NUTRITIONNELLES SPORTIVES

13.4.1.3. POUDRES DE PROTÉINES

13.4.1.4. AUTRES

13.4.2 NUTRITION SPORTIVE, PAR TYPE DE PROTÉINES

13.4.2.1. PROTÉINES DE SOJA

13.4.2.2. PROTÉINES DE BLÉ

13.4.2.3. PROTÉINES DE RIZ

13.4.2.4. PROTÉINE DE POIS

13.4.2.5. PROTÉINE DE CHANVRE

13.4.2.6. PROTÉINES DE POMME DE TERRE

13.4.2.7. PROTÉINES DE CANOLA

13.4.2.8. PROTÉINE DE CHAMPIGNON

13.4.2.9. PROTÉINES D'INSECTES

13.4.2.10. PROTÉINES D'ORIGINE MICROBIENNE

13.4.2.11. VIANDE DE CULTURE

13.4.2.12. AUTRES

13.5 PHARMACEUTIQUE

13.5.1 PRODUITS PHARMACEUTIQUES, PAR TYPE DE PROTÉINES

13.5.1.1. PROTÉINES DE SOJA

13.5.1.2. PROTÉINES DE BLÉ

13.5.1.3. PROTÉINES DE RIZ

13.5.1.4. PROTÉINE DE POIS

13.5.1.5. PROTÉINE DE CHANVRE

13.5.1.6. PROTÉINES DE POMME DE TERRE

13.5.1.7. PROTÉINES DE CANOLA

13.5.1.8. PROTÉINE DE CHAMPIGNON

13.5.1.9. PROTÉINES D'INSECTES

13.5.1.10. PROTÉINES MICROBIENNES

13.5.1.11. VIANDE DE CULTURE

13.5.1.12. AUTRES

13.6 ALIMENTS POUR ANIMAUX

13.6.1 ALIMENTS POUR ANIMAUX, PAR TYPE

13.6.1.1. ALIMENTS POUR RUMINANTS

13.6.1.1.1. BOVINS LAITIERS

13.6.1.1.2. BOVINS DE BOUCHERIE

13.6.1.1.3. VEAUX

13.6.1.1.4. AUTRES

13.6.1.2. ALIMENTS POUR VOLAILLES

13.6.1.2.1. CHAUDIÈRES

13.6.1.2.2. COUCHES

13.6.1.2.3. ÉLEVEURS

13.6.1.3. ALIMENTS POUR PORCS

13.6.1.3.1. Énoncé des travaux

13.6.1.3.2. PRODUCTEUR

13.6.1.3.3. DÉMARREUR

13.6.1.4. ALIMENTS AQUATIQUES

13.6.1.4.1. ALIMENTS POUR POISSONS

13.6.1.4.2. ALIMENTATION POUR MOLLUSQUES

13.6.1.4.3. CRUSTACÉS

13.6.1.5. ALIMENTS POUR ANIMAUX DE COMPAGNIE

13.6.1.5.1. CHIENS

13.6.1.5.2. CHATS

13.6.1.5.3. LAPINS

13.6.1.6. AUTRES

13.6.2 ALIMENTS POUR ANIMAUX, PAR TYPE DE PROTÉINES

13.6.2.1. PROTÉINES DE SOJA

13.6.2.2. PROTÉINES DE BLÉ

13.6.2.3. PROTÉINES DE RIZ

13.6.2.4. PROTÉINE DE POIS

13.6.2.5. PROTÉINE DE CHANVRE

13.6.2.6. PROTÉINES DE POMME DE TERRE

13.6.2.7. PROTÉINES DE CANOLA

13.6.2.8. PROTÉINE DE CHAMPIGNON

13.6.2.9. PROTÉINES D'INSECTES

13.6.2.10. PROTÉINES MICROBIENNES

13.6.2.11. VIANDE DE CULTURE

13.6.2.12. AUTRES

13.7 AUTRES

14 MARCHÉ ALTERNATIF DES PROTÉINES EN EUROPE, PAR CANAL DE DISTRIBUTION, 2022-2030 (EN MILLIONS USD)

14.1 APERÇU

14.2 DIRECT

14.3 INDIRECT

15 MARCHÉ ALTERNATIF DES PROTÉINES EN EUROPE, PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

15.2 FUSIONS ET ACQUISITIONS

15.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

15.4 EXPANSIONS ET PARTENARIATS

15.5 MODIFICATIONS RÉGLEMENTAIRES

16 MARCHÉS ALTERNATIFS DES PROTÉINES EN EUROPE, PAR PAYS, 2022-2030 (EN MILLIONS USD) (EN TONNES)

Aperçu (toutes les segmentations fournies ci-dessus sont représentées dans ce chapitre par pays)

16.1 EUROPE

16.1.1 ALLEMAGNE

16.1.2 Royaume-Uni

16.1.3 ITALIE

16.1.4 FRANCE

16.1.5 ESPAGNE

16.1.6 SUISSE

16.1.7 RUSSIE

16.1.8 TURQUIE

16.1.9 BELGIQUE

16.1.10 PAYS-BAS

16.1.11 SUISSE

16.1.12 DANEMARK

16.1.13 NORVÈGE

16.1.14 FINLAND

16.1.15 SUÈDE

16.1.16 RESTE DE L'EUROPE

17 MARCHÉ ALTERNATIF DES PROTÉINES EN EUROPE, ANALYSE SWOT ET DBMR

18 EUROPE ALTERNATIVE PROTEIN MARKET, PROFIL DE L'ENTREPRISE

18.1 ADM

18.1.1 PRÉSENTATION DE L'ENTREPRISE

18.1.2 ANALYSE DES REVENUS

18.1.3 PRÉSENCE GÉOGRAPHIQUE

18.1.4 PORTEFEUILLE DE PRODUITS

18.1.5 ÉVOLUTIONS RÉCENTES

18.2 CARGILL, INCORPORÉE

18.2.1 PRÉSENTATION DE L'ENTREPRISE

18.2.2 ANALYSE DES REVENUS

18.2.3 PRÉSENCE GÉOGRAPHIQUE

18.2.4 PORTEFEUILLE DE PRODUITS

18.2.5 ÉVOLUTIONS RÉCENTES

18.3 DUPONT

18.3.1 PRÉSENTATION DE L'ENTREPRISE

18.3.2 ANALYSE DES REVENUS

18.3.3 PRÉSENCE GÉOGRAPHIQUE

18.3.4 PORTEFEUILLE DE PRODUITS

18.3.5 ÉVOLUTIONS RÉCENTES

18.4 WILMAR INTERNATIONAL

18.4.1 PRÉSENTATION DE L'ENTREPRISE

18.4.2 ANALYSE DES REVENUS

18.4.3 PRÉSENCE GÉOGRAPHIQUE

18.4.4 PORTEFEUILLE DE PRODUITS

18.4.5 ÉVOLUTIONS RÉCENTES

18,5 ROQUETTE FRÈRES

18.5.1 PRÉSENTATION DE L'ENTREPRISE

18.5.2 ANALYSE DES REVENUS

18.5.3 PRÉSENCE GÉOGRAPHIQUE

18.5.4 PORTEFEUILLE DE PRODUITS

18.5.5 ÉVOLUTIONS RÉCENTES

18.6 GLANBIA

18.6.1 PRÉSENTATION DE L'ENTREPRISE

18.6.2 ANALYSE DES REVENUS

18.6.3 PRÉSENCE GÉOGRAPHIQUE

18.6.4 PORTEFEUILLE DE PRODUITS

18.6.5 ÉVOLUTIONS RÉCENTES

18.7 KERRY GROUP PLC

18.7.1 PRÉSENTATION DE L'ENTREPRISE

18.7.2 ANALYSE DES REVENUS

18.7.3 PRÉSENCE GÉOGRAPHIQUE

18.7.4 PORTEFEUILLE DE PRODUITS

18.7.5 ÉVOLUTIONS RÉCENTES

18.8 DSM

18.8.1 PRÉSENTATION DE L'ENTREPRISE

18.8.2 ANALYSE DES REVENUS

18.8.3 PRÉSENCE GÉOGRAPHIQUE

18.8.4 PORTEFEUILLE DE PRODUITS

18.8.5 ÉVOLUTIONS RÉCENTES

18,9 INGRÉDIENTS

18.9.1 PRÉSENTATION DE L'ENTREPRISE

18.9.2 ANALYSE DES REVENUS

18.9.3 PRÉSENCE GÉOGRAPHIQUE

18.9.4 PORTEFEUILLE DE PRODUITS

18.9.5 ÉVOLUTIONS RÉCENTES

18.1 INTERNATIONAL FLAVORS & FRAGRANCES INC (IFF)

18.10.1 PRÉSENTATION DE L'ENTREPRISE

18.10.2 ANALYSE DES REVENUS

18.10.3 PRÉSENCE GÉOGRAPHIQUE

18.10.4 PORTEFEUILLE DE PRODUITS

18.10.5 ÉVOLUTIONS RÉCENTES

18.11 AGT ALIMENTS ET INGRÉDIENTS

18.11.1 PRÉSENTATION DE L'ENTREPRISE

18.11.2 ANALYSE DES REVENUS

18.11.3 PRÉSENCE GÉOGRAPHIQUE

18.11.4 PORTEFEUILLE DE PRODUITS

18.11.5 ÉVOLUTIONS RÉCENTES

18.12 BENEO

18.12.1 PRÉSENTATION DE L'ENTREPRISE

18.12.2 ANALYSE DES REVENUS

18.12.3 PRÉSENCE GÉOGRAPHIQUE

18.12.4 PORTEFEUILLE DE PRODUITS

18.12.5 ÉVOLUTIONS RÉCENTES

18.13 AXIOM FOODS, INC

18.13.1 PRÉSENTATION DE L'ENTREPRISE

18.13.2 ANALYSE DES REVENUS

18.13.3 PRÉSENCE GÉOGRAPHIQUE

18.13.4 PORTEFEUILLE DE PRODUITS

18.13.5 ÉVOLUTIONS RÉCENTES

18.14 INNOVAFEED

18.14.1 PRÉSENTATION DE L'ENTREPRISE

18.14.2 ANALYSE DES REVENUS

18.14.3 PRÉSENCE GÉOGRAPHIQUE

18.14.4 PORTEFEUILLE DE PRODUITS

18.14.5 ÉVOLUTIONS RÉCENTES

18h15 PROTIX

18.15.1 PRÉSENTATION DE L'ENTREPRISE

18.15.2 ANALYSE DES REVENUS

18.15.3 PRÉSENCE GÉOGRAPHIQUE

18.15.4 PORTEFEUILLE DE PRODUITS

18.15.5 ÉVOLUTIONS RÉCENTES

18.16 YNSECT

18.16.1 PRÉSENTATION DE L'ENTREPRISE

18.16.2 ANALYSE DES REVENUS

18.16.3 PRÉSENCE GÉOGRAPHIQUE

18.16.4 PORTEFEUILLE DE PRODUITS

18.16.5 ÉVOLUTIONS RÉCENTES

18.17 HEXAFLY

18.17.1 PRÉSENTATION DE L'ENTREPRISE

18.17.2 ANALYSE DES REVENUS

18.17.3 PRÉSENCE GÉOGRAPHIQUE

18.17.4 PORTEFEUILLE DE PRODUITS

18.17.5 ÉVOLUTIONS RÉCENTES

18.18 ENTOCYCLE

18.18.1 PRÉSENTATION DE L'ENTREPRISE

18.18.2 ANALYSE DES REVENUS

18.18.3 PRÉSENCE GÉOGRAPHIQUE

18.18.4 PORTEFEUILLE DE PRODUITS

18.18.5 ÉVOLUTIONS RÉCENTES

18.19 BIOFLYTECH

18.19.1 PRÉSENTATION DE L'ENTREPRISE

18.19.2 ANALYSE DES REVENUS

18.19.3 PRÉSENCE GÉOGRAPHIQUE

18.19.4 PORTEFEUILLE DE PRODUITS

18.19.5 ÉVOLUTIONS RÉCENTES

18.2 INSECTES

18.20.1 PRÉSENTATION DE L'ENTREPRISE

18.20.2 ANALYSE DES REVENUS

18.20.3 PRÉSENCE GÉOGRAPHIQUE

18.20.4 PORTEFEUILLE DE PRODUITS

18.20.5 ÉVOLUTIONS RÉCENTES

18.21 PROCHAINE PROTÉINE

18.21.1 PRÉSENTATION DE L'ENTREPRISE

18.21.2 ANALYSE DES REVENUS

18.21.3 PRÉSENCE GÉOGRAPHIQUE

18.21.4 PORTEFEUILLE DE PRODUITS

18.21.5 ÉVOLUTIONS RÉCENTES

18.22 PROTIFLY

18.22.1 PRÉSENTATION DE L'ENTREPRISE

18.22.2 ANALYSE DES REVENUS

18.22.3 PRÉSENCE GÉOGRAPHIQUE

18.22.4 PORTEFEUILLE DE PRODUITS

18.22.5 ÉVOLUTIONS RÉCENTES

18.23 TEBRIO

18.23.1 PRÉSENTATION DE L'ENTREPRISE

18.23.2 ANALYSE DES REVENUS

18.23.3 PRÉSENCE GÉOGRAPHIQUE

18.23.4 PORTEFEUILLE DE PRODUITS

18.23.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

19 RAPPORTS CONNEXES

20 CONCLUSION

21 QUESTIONNAIRE

22 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.