Europe And Middle East Heparin Market

Taille du marché en milliards USD

TCAC :

%

USD

2.58 Billion

USD

4.01 Billion

2024

2032

USD

2.58 Billion

USD

4.01 Billion

2024

2032

| 2025 –2032 | |

| USD 2.58 Billion | |

| USD 4.01 Billion | |

| % | |

|

Segmentation du marché de l'héparine en Europe et au Moyen-Orient, par type de produit (héparine de bas poids moléculaire (HBPM) et héparine non fractionnée), mode d'administration (sous-cutanée, intraveineuse et autres), conditionnement (10 000 unités, 25 000 unités, 5 000 unités, 1 000 unités, 100 unités, 10 unités et autres), source (biologique et synthétique), indication (thrombose veineuse profonde, embolie pulmonaire, maladie artérielle périphérique, thromboembolie artérielle, infarctus du myocarde, fibrillation auriculaire et autres), type (génériques et de marque), type de contenant (flacons, sacs, bouteilles et autres), matériau d'emballage (verre et plastique), utilisateur final (hôpitaux, cliniques, centres de chirurgie ambulatoire , soins à domicile et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail et médicaments) Magasins, pharmacies en ligne et autres - Tendances et prévisions du secteur jusqu'en 2032

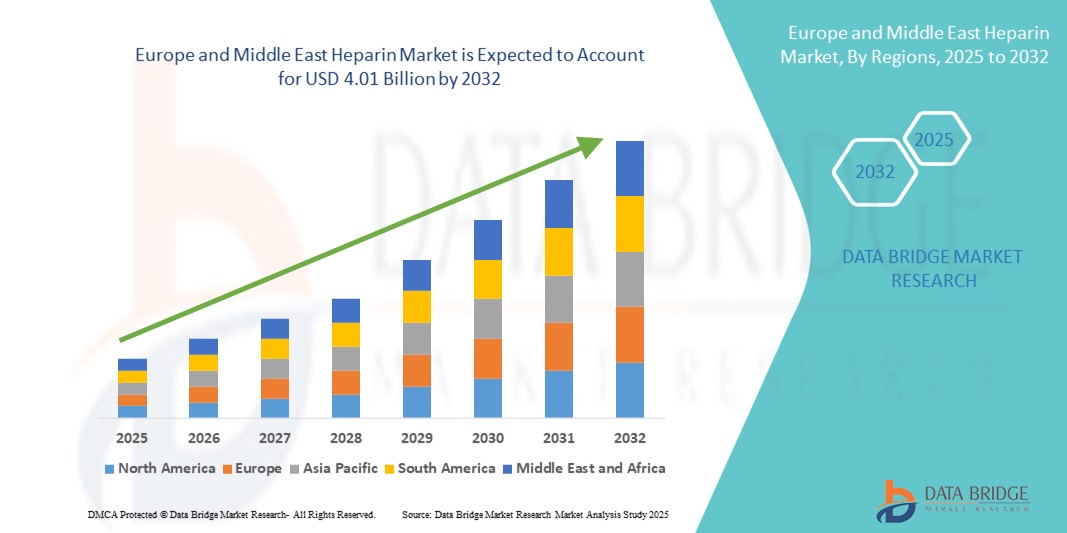

Taille du marché de l'héparine en Europe et au Moyen-Orient

- La taille du marché de l'héparine en Europe et au Moyen-Orient était évaluée à 2,58 milliards USD en 2024 et devrait atteindre 4,01 milliards USD d'ici 2032 , à un TCAC de 5,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles cardiovasculaires et thrombotiques, ainsi que par une population gériatrique croissante en Europe et au Moyen-Orient, ce qui contribue à une demande accrue de thérapies anticoagulantes telles que l'héparine.

- En outre, la sensibilisation croissante à la prévention de la thromboembolie veineuse (TEV), en particulier chez les patients hospitalisés et postopératoires, stimule l'adoption de solutions d'héparine en Europe et au Moyen-Orient, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'héparine en Europe et au Moyen-Orient

- L'héparine, un anticoagulant largement utilisé, joue un rôle essentiel dans la prévention et le traitement des caillots sanguins dans divers contextes cliniques, notamment en chirurgie, en dialyse, ainsi que dans le traitement de la thromboembolie veineuse et de la fibrillation auriculaire. La charge croissante des maladies cardiovasculaires et chroniques en Europe et au Moyen-Orient stimule considérablement la demande de traitements à base d'héparine.

- La demande croissante d'héparine de bas poids moléculaire (HBPM) et d'héparine non fractionnée est principalement alimentée par l'augmentation des interventions chirurgicales, l'augmentation de la population âgée et la prévalence croissante des troubles de la coagulation. De plus, les progrès des formulations pharmaceutiques et les politiques gouvernementales de santé accélèrent la croissance du marché.

- L'Europe a dominé le marché de l'héparine en Europe et au Moyen-Orient, avec une part de chiffre d'affaires de 55,55 % en 2024. Cette croissance est due à une infrastructure de santé bien établie, à l'adoption précoce d'anticoagulants de pointe et à la forte présence de laboratoires pharmaceutiques clés. L'Allemagne, la France et le Royaume-Uni ont tiré la croissance régionale grâce à une recherche clinique solide, des politiques de remboursement favorables et une utilisation croissante des HBPM dans les hôpitaux et les centres de soins ambulatoires.

- Le Moyen-Orient devrait être la région connaissant la croissance la plus rapide sur le marché de l'héparine en Europe et au Moyen-Orient au cours de la période de prévision, grâce à l'amélioration de l'accès aux soins de santé, aux initiatives gouvernementales visant à étendre les services de santé et à la prévalence croissante de maladies liées au mode de vie telles que l'obésité et le diabète, deux facteurs majeurs contribuant aux troubles thrombotiques.

- Le segment des héparines de bas poids moléculaire (HBPM) a dominé le marché de l'héparine en Europe et au Moyen-Orient, avec une part de marché de 68,4 % en 2024, grâce à sa pharmacocinétique prévisible, sa demi-vie plus longue et son besoin réduit de surveillance. L'HBPM est largement privilégiée en ambulatoire et en soins de longue durée pour la prévention et le traitement des troubles thromboemboliques.

Portée du rapport et segmentation du marché de l'héparine en Europe et au Moyen-Orient

|

Attributs |

Informations clés sur le marché de l'héparine en Europe et au Moyen-Orient |

|

Segments couverts |

|

|

Pays couverts |

Europe

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'héparine en Europe et au Moyen-Orient

Adoption croissante d'approches thérapeutiques personnalisées et intégrées

- Une tendance significative et croissante sur le marché de l'héparine en Europe et au Moyen-Orient est la préférence croissante pour une thérapie anticoagulante personnalisée associée à des plans de traitement intégrés dans les milieux hospitaliers et la gestion des soins chroniques.

- Par exemple, les formulations d'héparine de bas poids moléculaire (HBPM), telles que l'énoxaparine et la daltéparine, sont adaptées aux facteurs de risque spécifiques du patient, à sa fonction rénale et à ses besoins thérapeutiques, ce qui permet d'optimiser les schémas posologiques et de minimiser les risques hémorragiques. Les principaux systèmes de santé allemands et britanniques intègrent ces schémas thérapeutiques à leurs protocoles de soins standardisés.

- Des dispositifs d'administration innovants, tels que les seringues préremplies et les systèmes d'injection conviviaux, améliorent l'observance thérapeutique, notamment en soins à domicile et en ambulatoire. Ces innovations sont particulièrement vitales pour les personnes âgées et celles qui prennent en charge des affections chroniques telles que la thrombose veineuse profonde (TVP) ou la fibrillation auriculaire.

- Les prestataires de soins de santé de la région intègrent également la thérapie à l'héparine à des plateformes de surveillance numérique qui suivent les paramètres de coagulation et les réponses des patients en temps réel, réduisant ainsi les taux de réadmission à l'hôpital et améliorant la sécurité.

- Cette évolution vers des soins individualisés et assistés par la technologie s'inscrit dans le cadre plus large des politiques de santé de l'UE, qui encouragent une meilleure prise en charge des maladies chroniques et des modèles de traitement centrés sur le patient. Des entreprises comme Leo Pharma et Pfizer sont à l'avant-garde, proposant des thérapies sur mesure à base d'héparine, appuyées par des outils basés sur les données et des programmes de soutien clinique.

- La demande d'options anticoagulantes flexibles, sûres et personnalisées continue d'augmenter dans les milieux hospitaliers et ambulatoires en Europe et au Moyen-Orient, stimulant l'innovation et l'adoption dans le segment de l'héparine

Dynamique du marché de l'héparine en Europe et au Moyen-Orient

Conducteur

Besoin croissant en raison de l'augmentation des troubles cardiovasculaires et des interventions chirurgicales

- La prévalence croissante des maladies cardiovasculaires (MCV), de l'embolie pulmonaire et de la thrombose veineuse profonde (TVP) en Europe et au Moyen-Orient stimule considérablement la demande d'anticoagulants à base d'héparine, en particulier dans les milieux hospitaliers et chirurgicaux.

- Par exemple, en juin 2024, Sanofi a annoncé l'agrandissement de son usine de production d'héparine à Francfort, en Allemagne, pour répondre à la demande croissante d'héparine de bas poids moléculaire (HBPM) en Europe, signalant ainsi des investissements croissants dans les capacités de production nationales.

- À mesure que le nombre d'interventions chirurgicales, d'interventions orthopédiques et de patients atteints de fibrillation auriculaire augmente, le rôle de l'héparine dans la thromboprophylaxie devient encore plus essentiel, alimentant la croissance du marché.

- En outre, la sensibilisation croissante à la prévention de la thromboembolie veineuse (TEV), en particulier parmi les populations vieillissantes et les patients hospitalisés, conduit à une utilisation plus large de l'HBPM en milieu hospitalier et ambulatoire.

- La tendance vers les soins à domicile et les injections auto-administrées d'HBPM pour l'anticoagulation à long terme gagne également du terrain, soutenue par des seringues préremplies faciles à utiliser et des dispositifs portables, améliorant l'observance et la commodité du traitement par les patients.

Retenue/Défi

Dépendance à la chaîne d'approvisionnement et risque de contamination

- L’un des principaux défis du marché de l’héparine en Europe et au Moyen-Orient est sa forte dépendance à l’héparine d’origine porcine , provenant principalement de Chine, ce qui rend la chaîne d’approvisionnement vulnérable aux problèmes géopolitiques, aux pandémies ou aux épidémies de maladies du bétail.

- Par exemple, l’ épidémie de peste porcine africaine en Chine a gravement perturbé l’approvisionnement mondial en héparine ces dernières années, provoquant une volatilité des prix et des pénuries en Europe et dans d’autres régions.

- De plus, les inquiétudes concernant la contamination des lots et les rappels de produits ont poussé les organismes de réglementation à renforcer les normes de contrôle qualité. Ces réglementations strictes peuvent augmenter les coûts de production et retarder l'approbation des produits , en particulier pour les nouveaux entrants sur le marché.

- Les entreprises répondent à ces préoccupations en investissant dans le développement d'héparines synthétiques ou biosynthétiques et en nouant des partenariats stratégiques pour diversifier leurs sources d'approvisionnement en matières premières. Par exemple, Bioiberica SAU explore des stratégies d'approvisionnement alternatives en collaboration avec des fournisseurs régionaux afin de renforcer sa résilience.

- Cependant, les coûts élevés associés à la production d’héparine synthétique , associés à des voies réglementaires lentes, peuvent limiter l’évolutivité rapide à court terme, ce qui constitue un obstacle à une adoption plus large.

Portée du marché de l'héparine en Europe et au Moyen-Orient

Le marché est segmenté en fonction du type de produit, du mode d'administration, de l'emballage, de la source, de l'indication, du type, du type de conteneur, du matériau d'emballage, de l'utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché de l'héparine en Europe et au Moyen-Orient est segmenté en héparine de bas poids moléculaire (HBPM) et héparine non fractionnée. En 2024, le segment des héparines de bas poids moléculaire (HBPM) a dominé le marché avec une part de chiffre d'affaires de 68,4 %, grâce à sa pharmacocinétique prévisible, sa demi-vie plus longue et son besoin réduit de surveillance. Les HBPM sont largement privilégiées en ambulatoire et en soins de longue durée pour la prévention et le traitement des troubles thromboemboliques.

Le segment des héparines non fractionnées devrait connaître une demande stable, principalement en milieu hospitalier nécessitant une anticoagulation immédiate. En revanche, le segment des HBPM devrait connaître la croissance la plus rapide, soit 6,7 % entre 2025 et 2032, grâce à une adoption accrue dans les indications thérapeutiques et prophylactiques.

- Par mode d'administration

En fonction du mode d'administration, le marché de l'héparine en Europe et au Moyen-Orient est segmenté en deux catégories : sous-cutanée, intraveineuse et autres. Le segment sous-cutané a dominé le marché avec une part de marché de 63,5 % en 2024, grâce à sa facilité d'auto-administration, notamment à domicile et en ambulatoire.

La voie sous-cutanée devrait connaître le TCAC le plus rapide, soit 7,1 %, entre 2025 et 2032, en raison de la préférence croissante pour les traitements non hospitaliers.

- Par emballage

En fonction du conditionnement, le marché de l'héparine en Europe et au Moyen-Orient est classé en 10 unités, 100 unités, 1 000 unités, 5 000 unités, 10 000 unités, 25 000 unités, etc. Le segment des 5 000 unités a représenté la plus grande part de marché en 2024, avec 28,6 %, en raison de son utilisation standard dans les protocoles de dosage hospitaliers.

Le segment des 100 unités devrait enregistrer le TCAC le plus élevé de 7,8 % au cours de la période de prévision, alimenté par la demande de formats de dosage sûrs, précis et à usage unique.

- Par source

En fonction de la provenance, le marché de l'héparine en Europe et au Moyen-Orient se divise en héparine biologique et héparine synthétique. Le segment biologique dominait avec une part de marché de 85,2 % en 2024, reflétant une utilisation clinique généralisée et un approvisionnement régulier en tissus porcins et bovins.

Le segment synthétique devrait connaître une croissance TCAC rapide de 9,3 % entre 2025 et 2032, en raison des préoccupations concernant les produits d’origine animale et de la demande croissante d’alternatives sans contamination.

- Par indication

En fonction des indications, le marché de l'héparine en Europe et au Moyen-Orient est segmenté en thrombose veineuse profonde (TVP), embolie pulmonaire, artériopathie périphérique, thromboembolie artérielle, infarctus du myocarde, fibrillation auriculaire, etc. Le segment de la TVP dominait avec une part de marché de 26,9 % en 2024, principalement en raison de sa forte incidence chez les patients postopératoires et hospitalisés.

Le segment de la TVP devrait maintenir le TCAC le plus élevé de 6,4 % jusqu'en 2032, en raison de la prévalence croissante des modes de vie sédentaires, de l'augmentation des complications postopératoires et d'une population âgée croissante, facteurs de risque clés associés à la thrombose veineuse profonde (TVP).

- Par type

En fonction du type de médicament, le marché de l'héparine en Europe et au Moyen-Orient est segmenté en génériques et en héparines de marque. Le segment des génériques a représenté la part la plus importante, soit 61,5 % en 2024, grâce à la rentabilité, à une plus grande accessibilité et à l'expiration des brevets.

Les médicaments génériques devraient connaître une croissance annuelle moyenne (TCAC) de 6,9 % au cours de la période de prévision, les prestataires de soins de santé optant de plus en plus pour des options abordables.

- Par type de conteneur

En fonction du type de contenant, le marché de l'héparine en Europe et au Moyen-Orient est segmenté en flacons, bouteilles, poches et autres. Les flacons dominaient le marché avec une part de marché de 49,6 % en 2024, en raison de leur utilisation répandue en milieu hospitalier et chirurgical pour les médicaments injectables.

Le segment des sacs devrait connaître une croissance au TCAC le plus rapide de 6,6 % au cours de la période de prévision, en raison de la demande croissante en thérapie par perfusion.

- Par matériau d'emballage

En fonction des matériaux d'emballage, le marché de l'héparine en Europe et au Moyen-Orient est segmenté en verre et en plastique. En 2024, le verre dominait le marché avec une part de marché de 64,2 %, grâce à son inertie chimique et à sa compatibilité supérieure avec les formulations injectables.

Le plastique devrait connaître une croissance TCAC très rapide, soit 7,4 %, jusqu'en 2032, en particulier pour les produits d'héparine portables et à usage domestique.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de l'héparine en Europe et au Moyen-Orient est segmenté en hôpitaux, cliniques, centres de chirurgie ambulatoire, soins à domicile, etc. Les hôpitaux dominaient le marché avec une part de 46,9 % en 2024, reflétant leur rôle central dans la réalisation d'interventions chirurgicales, les soins intensifs et l'administration de traitements anticoagulants à haut volume.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 7,9 %, en raison de l'augmentation de la population gériatrique et de l'évolution croissante vers des modèles de soins de santé décentralisés.

- Par canal de distribution

En fonction du canal de distribution, le marché de l'héparine en Europe et au Moyen-Orient est segmenté en pharmacies hospitalières, pharmacies de détail et parapharmacies, pharmacies en ligne, etc. En 2024, les pharmacies hospitalières occupaient la première place avec 54,3 % de part de marché, grâce à leurs achats groupés et à la centralisation de leurs systèmes d'approvisionnement hospitalier.

La pharmacie en ligne devrait croître au TCAC le plus rapide de 8,5 % au cours de la période de prévision, grâce à l'expansion des plateformes de commerce électronique et à la préférence des consommateurs pour la livraison à domicile.

Analyse régionale du marché de l'héparine en Europe et au Moyen-Orient

- L'Europe a dominé le marché de l'héparine en Europe et au Moyen-Orient avec la plus grande part de revenus de 55,55 % en 2024, en raison de la forte prévalence des maladies cardiovasculaires, de la thrombose veineuse profonde (TVP) et de l'embolie pulmonaire, associée à l'augmentation des interventions chirurgicales et au vieillissement de la population dans la région.

- Les pays européens bénéficient de systèmes de santé bien établis, d’une surveillance réglementaire stricte et d’une large accessibilité aux thérapies anticoagulantes telles que l’héparine de bas poids moléculaire (HBPM), ce qui entraîne une consommation par habitant plus élevée que dans les régions en développement.

- En outre, les capacités de fabrication locales et les initiatives soutenues par le gouvernement pour prévenir la thrombose nosocomiale améliorent la pénétration du marché et stimulent une croissance soutenue dans les milieux hospitaliers et ambulatoires.

Aperçu du marché de l'héparine en Allemagne, en Europe et au Moyen-Orient

En 2024, le marché allemand de l'héparine représentait la plus grande part de marché européenne, grâce à une infrastructure de santé solide, à une utilisation intensive de l'héparine en chirurgie orthopédique et cardiovasculaire, et à des politiques de remboursement avantageuses. Le pays est également une plaque tournante pour plusieurs grands fabricants d'héparine, tels que Sanofi et Bioiberica, ce qui garantit un approvisionnement constant et des formulations innovantes. L'engagement de l'Allemagne en faveur de génériques de haute qualité et des meilleures pratiques cliniques renforce encore sa position sur le marché régional.

Aperçu du marché de l'héparine en France, en Europe et au Moyen-Orient

Le marché français de l'héparine devrait connaître une croissance régulière, stimulé par l'augmentation des interventions chirurgicales et l'incidence croissante des maladies cardiovasculaires chroniques. Les initiatives gouvernementales en matière de santé visant à améliorer la thromboprophylaxie et les réglementations de sécurité strictes renforcent la demande d'héparines de bas poids moléculaire (HBPM) de haute pureté. Les hôpitaux français sont également parmi les premiers à adopter les héparines biosimilaires, qui permettent de maîtriser les coûts de traitement tout en garantissant leur efficacité.

Aperçu du marché de l'héparine au Royaume-Uni, en Europe et au Moyen-Orient

Le marché britannique de l'héparine devrait connaître une croissance significative au cours de la période de prévision, en raison de la charge croissante des maladies liées au mode de vie, telles que l'obésité et la fibrillation auriculaire. Le Service national de santé (NHS) encourage l'utilisation d'anticoagulants à titre préventif chez les patients victimes d'AVC et de TVP. La forte présence de sous-traitants et l'augmentation des essais cliniques au Royaume-Uni contribuent également à son importance dans la chaîne d'approvisionnement régionale en héparine.

Aperçu du marché de l'héparine au Moyen-Orient et en Afrique

Le marché de l'héparine au Moyen-Orient devrait connaître une croissance substantielle au cours de la période de prévision, sous l'effet de la charge croissante des maladies liées au mode de vie, telles que l'obésité, les maladies cardiovasculaires et le diabète, qui accroissent significativement le besoin de traitements anticoagulants. Le développement des infrastructures de santé dans la région, le tourisme médical et la sensibilisation croissante du public à la thrombose veineuse profonde (TVP) et à l'embolie pulmonaire sont des facteurs clés de la croissance du marché. De plus, l'adoption croissante de procédures chirurgicales avancées et un meilleur accès aux héparines de bas poids moléculaire (HBPM) dans les hôpitaux et cliniques financés par l'État favorisent une pénétration plus large du marché.

Aperçu du marché de l'héparine en Arabie saoudite, en Europe et au Moyen-Orient

L'Arabie saoudite est l'un des marchés de l'héparine les plus importants et à la croissance la plus rapide du Moyen-Orient. Elle a conquis une part significative du marché régional en 2024, grâce aux investissements importants du pays dans les infrastructures de santé et aux initiatives de santé publique menées dans le cadre de Vision 2030. L'incidence croissante des maladies cardiovasculaires et le vieillissement croissant de la population ont entraîné une forte augmentation de l'utilisation de l'héparine à des fins préventives et thérapeutiques. Les hôpitaux publics et les établissements de santé privés ont de plus en plus recours à l'héparine de bas poids moléculaire (HBPM) en chirurgie et en soins intensifs. De plus, le développement de la production pharmaceutique locale et les partenariats avec des fournisseurs internationaux ont amélioré la disponibilité des médicaments et réduit la dépendance aux importations.

Aperçu du marché de l'héparine aux États-Unis en Europe et au Moyen-Orient

En 2024, les Émirats arabes unis (EAU) détenaient une part importante du marché de l'héparine au Moyen-Orient, grâce à une numérisation rapide des soins de santé, à des infrastructures hospitalières de pointe et à une attention particulière portée à la prise en charge des maladies chroniques. L'accent mis par le pays sur l'adoption de recommandations cliniques internationales, notamment en matière de prévention des thromboses et de soins cardiaques, stimule la demande d'héparines injectables et biosimilaires. L'essor du tourisme médical, le volume important d'interventions chirurgicales programmées et les collaborations stratégiques avec des laboratoires pharmaceutiques internationaux contribuent à accélérer l'adoption des HBPM dans les systèmes de santé publics et privés. De plus, les autorisations réglementaires proactives accordées par le gouvernement des Émirats arabes unis pour les biosimilaires ont accéléré l'entrée sur le marché de nouvelles héparines, favorisant ainsi des prix compétitifs et un accès plus large aux patients.

Part de marché de l'héparine en Europe et au Moyen-Orient

L'industrie de l'héparine en Europe et au Moyen-Orient est principalement dirigée par des entreprises bien établies, notamment :

- LABORATORIOS FARMACEUTICOS ROVI SA (Espagne)

- ITALFARMACO SpA (Italie)

- LEO Pharma A/S (Danemark)

- Bioiberica SAU (Espagne)

- Hepac (Royaume-Uni)

- B. Braun SE (Allemagne)

- Viatris NV (États-Unis)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Sandoz Group AG (Suisse)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Shenzhen Techdow Pharmaceutical Co., Ltd (Chine)

Derniers développements sur le marché de l'héparine en Europe et au Moyen-Orient

- En mars 2024, Sanofi a annoncé l'extension de sa capacité de production d'héparine de bas poids moléculaire (HBPM) sur son site industriel du Trait, en France, afin de répondre à la demande croissante en Europe et au Moyen-Orient. Cet investissement stratégique vise à renforcer la résilience de l'entreprise en matière d'approvisionnement et à répondre à l'incidence croissante de la thromboembolie veineuse (TEV) dans la région [Source : Communiqué de presse Sanofi]

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.