Europe Anticoagulation Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

10.06 Billion

USD

14.75 Billion

2024

2032

USD

10.06 Billion

USD

14.75 Billion

2024

2032

| 2025 –2032 | |

| USD 10.06 Billion | |

| USD 14.75 Billion | |

| % | |

|

Segmentation du marché européen des anticoagulants, par classe de médicaments (anticoagulants oraux directs, héparine et héparine de bas poids moléculaire, antagonistes de la vitamine K et autres), indication (fibrillation auriculaire et crise cardiaque, thrombose veineuse profonde (TVP), embolie pulmonaire (EP) et autres), voie d'administration (orale, injectable), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques et autres) et canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des thérapies anticoagulantes

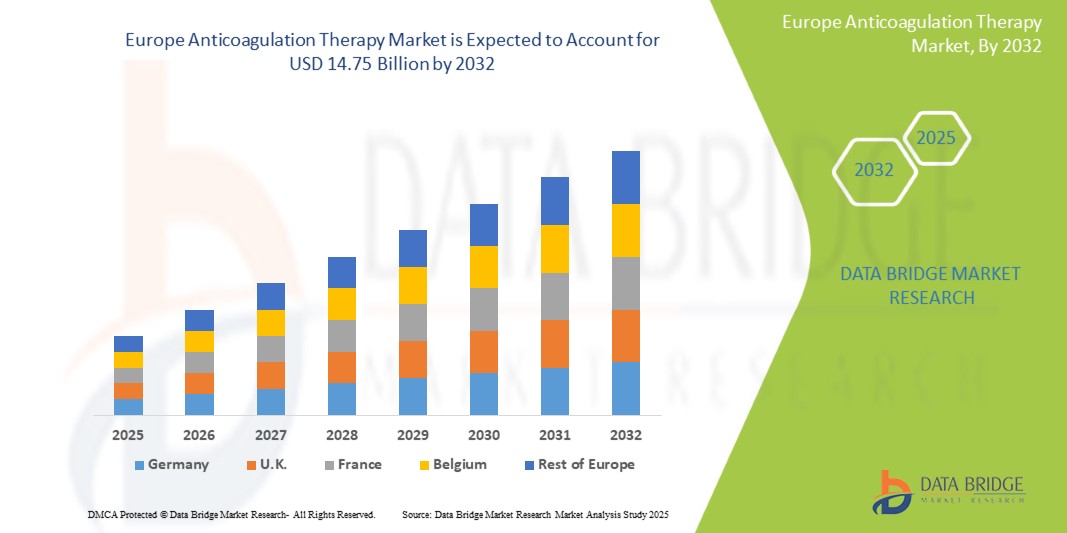

- La taille du marché européen des thérapies anticoagulantes était évaluée à 10,06 milliards USD en 2024 et devrait atteindre 14,75 milliards USD d'ici 2032 , à un TCAC de 4,9 % au cours de la période de prévision.

- Cette croissance est due à la prévalence croissante des troubles thromboemboliques, à l’augmentation de la population gériatrique et à l’adoption de nouveaux anticoagulants oraux dans des pays européens clés tels que l’Allemagne, la France, l’Italie et le Royaume-Uni.

Analyse du marché des thérapies anticoagulantes

- Les traitements anticoagulants contribuent à prévenir la formation de caillots sanguins, réduisant ainsi le risque d'accident vasculaire cérébral, de crise cardiaque et de thromboembolie veineuse. Ces traitements sont devenus essentiels dans la prise en charge des troubles cardiovasculaires et hématologiques, en particulier chez les personnes âgées et les patients à haut risque.

- En Europe, la demande de traitement anticoagulant augmente en raison de meilleures pratiques de diagnostic, d’une meilleure sensibilisation aux complications liées à la fibrillation auriculaire et des cadres de remboursement favorables dans toute l’Europe occidentale.

- L'Allemagne devrait dominer le marché européen des thérapies anticoagulantes en raison de sa solide infrastructure de soins de santé, de l'adoption précoce des AOD et de son solide réseau d'essais cliniques.

- Le Royaume-Uni devrait enregistrer le TCAC le plus élevé en raison des directives nationales recommandant les AOD plutôt que les thérapies traditionnelles, des systèmes de prescription électronique et de l'augmentation des dépenses du NHS pour la prévention des accidents vasculaires cérébraux.

- Le segment des anticoagulants oraux directs (AOD) devrait détenir la plus grande part, soit 53,2 %, en raison de leur pharmacocinétique prévisible, de leur besoin réduit de surveillance et de leur large adoption clinique.

Portée du rapport et segmentation du marché des thérapies anticoagulantes

|

Attributs |

Informations clés sur le marché des traitements anticoagulants |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des thérapies anticoagulantes

« Passage des thérapies traditionnelles aux AOD »

Partout en Europe, les anticoagulants oraux directs remplacent les anticoagulants traditionnels comme la warfarine et l'héparine grâce à leur profil de sécurité supérieur, leur posologie quotidienne unique et leurs interactions minimales. Les agences sanitaires européennes révisent actuellement leurs formulaires afin d'inclure les AOD comme traitements de première intention. Les outils numériques d'observance et les systèmes de surveillance de l'INR à domicile permettent aux patients de maintenir les résultats thérapeutiques sans visites fréquentes à l'hôpital. Des pays comme la France et le Royaume-Uni exploitent des données réelles pour évaluer l'efficacité et la sécurité à long terme des AOD, accélérant ainsi leur adoption en milieu hospitalier et ambulatoire.

Dynamique du marché des thérapies anticoagulantes

Conducteur

« Fardeau croissant des maladies cardiovasculaires et vieillissement de la population »

- L'Europe est confrontée à un lourd fardeau de maladies cardiovasculaires, la fibrillation auriculaire, la thromboembolie veineuse et les accidents vasculaires cérébraux (AVC) figurant parmi les principales causes d'invalidité et de mortalité. Le vieillissement de la population accroît encore la vulnérabilité aux troubles liés à la coagulation. Les initiatives nationales de dépistage et l'amélioration de l'accès à l'échocardiographie et aux tests de coagulation sanguine améliorent les taux de détection précoce.

- Par exemple, en 2024, le ministère fédéral allemand de la Santé a lancé une campagne de sensibilisation à la fibrillation auriculaire ciblant les adultes de plus de 60 ans, encourageant le dépistage précoce grâce à des appareils intelligents et à des bilans de santé réguliers. Cette initiative a entraîné une augmentation de 22 % des diagnostics de fibrillation auriculaire en soins primaires.

Opportunité

« Progrès technologiques dans la surveillance de l'anticoagulation »

- Les innovations technologiques telles que les dispositifs d'autosurveillance, les capteurs de coagulation portables et les tableaux de bord de santé en ligne transforment la prise en charge des patients sous anticoagulation. Ces outils facilitent la surveillance en temps réel des risques hémorragiques et des profils de coagulation, permettant une intervention rapide et un dosage personnalisé.

- Par exemple, en janvier 2025, une initiative collaborative entre l’Université d’Oxford et NHS Digital a introduit un outil de suivi de l’anticoagulation basé sur un appareil mobile intégré aux dossiers du NHS, améliorant ainsi l’observance du traitement par les patients et réduisant les hospitalisations d’urgence dues à des événements indésirables liés aux médicaments.

Retenue/Défi

« Risques hémorragiques et accès limité en Europe de l'Est »

- Malgré les progrès réalisés, les risques hémorragiques demeurent préoccupants, notamment chez les patients âgés ou insuffisants rénaux. L'accès aux nouveaux anticoagulants reste limité dans les pays d'Europe de l'Est en raison de contraintes tarifaires et d'un remboursement insuffisant. De plus, de nombreux établissements de soins primaires manquent de personnel qualifié pour la prise en charge des anticoagulants.

- Par exemple, une enquête menée en 2023 par la Société européenne de cardiologie a révélé que plus de 40 % des cliniques d'Europe de l'Est s'appuient encore sur des protocoles obsolètes de warfarine en raison des obstacles financiers et du manque de sensibilisation aux AOD. Cette lacune souligne la nécessité de programmes de formation régionaux et de partenariats public-privé pour améliorer l'accès.

Portée du marché des thérapies anticoagulantes :

Le marché est segmenté en fonction de la classe de médicament, de l’indication, de la voie d’administration, de l’utilisateur final et du canal de distribution.

|

Segmentation |

Sous-segmentation |

|

Par classe de médicaments |

|

|

Par indication |

|

|

Par voie d'administration |

|

|

Par utilisateur final |

|

|

Par canal de distribution

|

|

En 2025, le segment des anticoagulants oraux directs (AOD) devrait dominer le marché avec la plus grande part de marché dans le segment des classes de médicaments.

En 2025, le segment des AOD devrait détenir une part de marché de 53,2 %, grâce à la préférence clinique pour les schémas posologiques simplifiés et à la sécurité chez les populations âgées.

Le segment de la fibrillation auriculaire et des crises cardiaques devrait représenter la part la plus importante au cours de la période de prévision dans le segment d'indication

En 2025, le segment de la fibrillation auriculaire et des crises cardiaques devrait détenir une part de marché de 49,7 % en raison de l'augmentation des taux de diagnostic et des modèles de prescription basés sur des lignes directrices.

Analyse régionale du marché des traitements anticoagulants

« L'Allemagne détient la plus grande part du marché des traitements anticoagulants »

L'Allemagne est leader sur le marché européen des thérapies anticoagulantes grâce à des voies cliniques établies, à l'adoption précoce des AOD et au soutien constant des payeurs pour les nouvelles thérapies.

« Le Royaume-Uni devrait enregistrer le TCAC le plus élevé sur le marché des traitements anticoagulants »

Le Royaume-Uni devrait connaître le taux de croissance le plus élevé, soutenu par des systèmes de prescription numérisés, des programmes de prévention des accidents vasculaires cérébraux financés par le gouvernement et l’intégration de données réelles.

Part de marché des traitements anticoagulants

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Europe, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Bristol-Myers Squibb Company (États-Unis)

- Pfizer Inc. (États-Unis)

- Bayer AG (Allemagne)

- Daiichi Sankyo Company, Limited (Japon)

- Johnson & Johnson Services, Inc. (États-Unis)

- Sanofi SA (France)

- Boehringer Ingelheim International GmbH (Allemagne)

- Laboratoires Abbott (États-Unis)

- AstraZeneca (Royaume-Uni)

- F. Hoffmann-La Roche SA (Suisse)

Derniers développements sur le marché européen des traitements anticoagulants

- En mars 2025, Bayer AG a reçu l'approbation étendue de l'EMA pour Xarelto (rivaroxaban) dans le traitement de la fibrillation auriculaire pédiatrique.

- En février 2025, Boehringer Ingelheim a lancé une étude de sécurité post-commercialisation du dabigatran chez les patients âgés atteints de FA en Allemagne et en Suède.

- En janvier 2025, la MHRA britannique a approuvé une application mobile liée aux ordonnances électroniques du NHS pour les rappels de dose d'AOD.

- En décembre 2024, Pfizer Inc. et Bristol Myers Squibb ont étendu leur registre collaboratif en conditions réelles pour Eliquis en France et en Italie afin d'évaluer les résultats des saignements.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.