Europe Autologous Stem Cell And Non Stem Cell Based Therapies Market

Taille du marché en milliards USD

TCAC :

%

USD

26.17 Billion

USD

4.24 Billion

2024

2032

USD

26.17 Billion

USD

4.24 Billion

2024

2032

| 2025 –2032 | |

| USD 26.17 Billion | |

| USD 4.24 Billion | |

| % | |

|

Segmentation du marché européen des thérapies à base de cellules souches autologues et non souches, par produit (appareils de surveillance de la pression artérielle (PA), de la pression pulmonaire et de la pression intracrânienne (PIC), applications (troubles neurodégénératifs, maladies auto-immunes, cancers, tumeurs et maladies cardiovasculaires), utilisateurs finaux (hôpitaux, centres de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des thérapies à base de cellules souches autologues et non souches

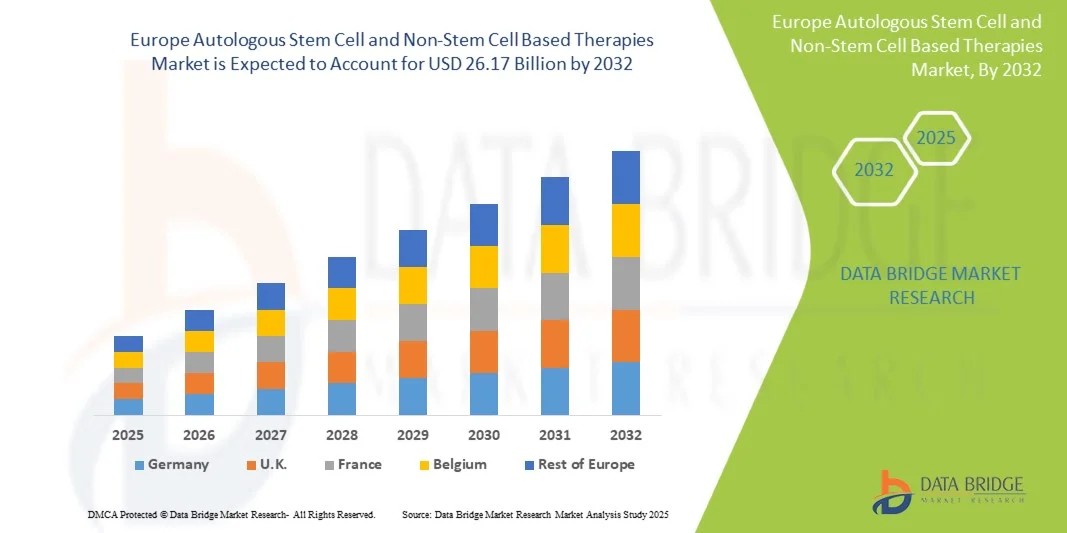

- La taille du marché européen des thérapies à base de cellules souches autologues et non souches était évaluée à 4,24 milliards USD en 2024 et devrait atteindre 26,17 milliards USD d'ici 2032 , à un TCAC de 13,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques dans le domaine de la médecine régénérative et des thérapies cellulaires avancées, conduisant à une numérisation et à une innovation croissantes dans les domaines de la recherche et des soins cliniques.

- Par ailleurs, la demande croissante des patients pour des traitements sûrs, personnalisés et efficaces contre les maladies chroniques, les maladies dégénératives et le cancer fait des thérapies à base de cellules souches autologues et non-souches une solution privilégiée dans les soins de santé modernes. Ces facteurs convergents accélèrent l'adoption de ces thérapies, stimulant ainsi significativement la croissance du secteur.

Analyse du marché européen des thérapies à base de cellules souches autologues et non souches

- Les thérapies à base de cellules souches autologues et non souches sont de plus en plus vitales en médecine régénérative, offrant des approches de traitement personnalisées pour des conditions telles que les troubles neurodégénératifs, les maladies cardiovasculaires, les blessures orthopédiques et certains types de cancers en raison de leur capacité à réparer, régénérer ou remplacer les tissus endommagés.

- La demande croissante pour ces thérapies est principalement alimentée par la prévalence croissante des maladies chroniques, la sensibilisation croissante à la médecine régénérative et les progrès dans les technologies de traitement et de distribution des cellules souches, ainsi que par un financement gouvernemental et privé important dans la recherche et les applications cliniques.

- L'Allemagne a dominé le marché européen des thérapies à base de cellules souches autologues et non souches, avec une part de chiffre d'affaires de 34,8 % en 2024, grâce à son secteur pharmaceutique et biotechnologique dynamique, à ses nombreux essais cliniques et à la forte adoption des thérapies cellulaires avancées dans les hôpitaux et les instituts de recherche. Son infrastructure de santé solide et son engagement en faveur de l'innovation en médecine régénérative continuent de renforcer sa position de leader.

- La France devrait être le pays affichant la croissance la plus rapide sur le marché européen des thérapies à base de cellules souches autologues et non souches au cours de la période de prévision, grâce à la hausse des investissements dans les biotechnologies, au développement des programmes de recherche sur les cellules souches et aux initiatives gouvernementales visant à améliorer l'accès aux thérapies innovantes. La sensibilisation croissante des patients et l'adoption rapide de nouvelles modalités thérapeutiques dans les hôpitaux et les centres de recherche accélèrent la croissance du marché français.

- Le segment des dispositifs de surveillance de la pression artérielle (PA) a dominé le marché européen des thérapies à base de cellules souches autologues et non souches avec une part de 45,6 % en 2024, grâce à son utilisation intensive dans les milieux hospitaliers et de soins à domicile pour surveiller la santé cardiovasculaire.

Portée du rapport et segmentation du marché européen des thérapies à base de cellules souches autologues et non souches

|

Attributs |

Thérapies à base de cellules souches autologues et non souches : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des thérapies à base de cellules souches autologues et non souches

Des progrès améliorés grâce à des thérapies personnalisées et régénératrices

- Une tendance significative et croissante sur le marché européen des thérapies à base de cellules souches autologues et non souches est l'intérêt croissant pour la médecine régénérative personnalisée, où les thérapies sont adaptées aux besoins de chaque patient pour des résultats plus efficaces. Cette évolution améliore la prise en charge des patients dans des pathologies telles que les maladies cardiovasculaires, les troubles neurologiques, les traumatismes orthopédiques et l'oncologie.

- Par exemple, plusieurs entreprises de biotechnologie et instituts de recherche européens mènent des essais cliniques sur les thérapies à base de cellules souches autologues visant à réparer les tissus endommagés, à améliorer la mobilité et à restaurer les fonctions organiques. Ces progrès devraient favoriser une forte adoption durant la période de prévision.

- Les améliorations constantes apportées aux dispositifs d'administration, tels que les systèmes de perfusion avancés de type insuline et les injecteurs de cellules souches, permettent une précision, une sécurité et un confort accrus pour les patients. Ces innovations facilitent également l'accès aux traitements, tant en milieu hospitalier qu'à domicile.

- L'intégration des thérapies régénératives dans les systèmes de santé traditionnels à travers l'Europe crée une approche unifiée de la gestion des maladies chroniques, alors que les hôpitaux, les universités et les centres de recherche adoptent des techniques et des infrastructures de pointe pour soutenir les applications cliniques.

- Cette tendance vers des thérapies avancées, intuitives et centrées sur le patient transforme profondément les attentes du secteur de la santé. Par conséquent, les principales entreprises pharmaceutiques et biotechnologiques européennes développent des dispositifs et des thérapies de nouvelle génération offrant une meilleure convivialité, des résultats thérapeutiques améliorés et une meilleure accessibilité.

- La demande de thérapies à base de cellules souches autologues et non souches qui offrent une sécurité, une efficacité et des options de traitement personnalisées améliorées augmente rapidement dans les applications cliniques et de recherche, car les patients et les prestataires de soins de santé accordent de plus en plus la priorité à la gestion de la santé à long terme et aux solutions régénératrices.

Dynamique du marché européen des thérapies à base de cellules souches autologues et non souches

Conducteur

Besoin croissant en raison de la prévalence croissante des maladies chroniques et de l'expansion des applications cliniques

- La prévalence croissante des maladies chroniques telles que les troubles cardiovasculaires, le diabète et les maladies neurodégénératives, associée à l'adoption croissante d'approches de médecine régénérative, est un facteur important de la demande accrue de thérapies à base de cellules souches autologues et non souches en Europe.

- Par exemple, en avril 2024, des consortiums de recherche européens ont annoncé des avancées dans les thérapies à base de cellules souches ciblant l'arthrose et les lésions de la moelle épinière, soulignant ainsi la forte volonté de la région de traduire la recherche clinique en solutions thérapeutiques accessibles. Ces stratégies, mises en œuvre par des institutions clés et des entreprises de biotechnologie, devraient stimuler la croissance du marché au cours de la période de prévision.

- À mesure que les patients et les prestataires de soins de santé prennent davantage conscience des avantages des thérapies régénératives et cellulaires, ces solutions sont de plus en plus considérées comme offrant des avantages par rapport aux traitements conventionnels, en particulier pour les affections dont les options thérapeutiques sont limitées.

- En outre, la popularité croissante des essais cliniques et des programmes de recherche collaborative à travers l'Europe fait des thérapies autologues et non basées sur des cellules souches un élément essentiel des stratégies de soins de santé modernes, offrant un potentiel de réparation des tissus, de modification de la maladie et de bénéfices à long terme pour les patients.

- La commodité de l'utilisation des propres cellules des patients (dans les thérapies autologues), la réduction des risques de rejet immunitaire et la possibilité d'élaborer des plans de traitement personnalisés sont des facteurs clés qui favorisent son adoption dans les hôpitaux, les centres de recherche et les cliniques spécialisées. La tendance à l'élargissement des indications et à une plus grande accessibilité clinique contribue également à la croissance du marché.

Retenue/Défi

Préoccupations concernant les coûts élevés et les complexités réglementaires

- Les inquiétudes concernant les coûts élevés de développement et d'administration des thérapies à base de cellules souches autologues et non souches constituent un obstacle majeur à une pénétration plus large du marché. Comme ces thérapies font appel à des technologies de pointe, à des installations spécialisées et à des normes de qualité strictes, l'accessibilité financière des traitements reste un obstacle pour de nombreux patients.

- Par exemple, plusieurs rapports très médiatisés d’organisations de santé européennes indiquent que les obstacles au remboursement et les restrictions liées aux coûts limitent l’accès des patients aux thérapies à base de cellules souches, ralentissant ainsi leur adoption dans les systèmes de santé publique.

- Relever ces défis grâce à des voies réglementaires claires, des processus d'approbation simplifiés et des cadres de remboursement favorables est essentiel pour renforcer la confiance des patients et des professionnels de santé. Les entreprises et les groupes de recherche mettent l'accent sur leurs efforts en matière d'études de rentabilité et de collaboration avec les autorités sanitaires afin de lever les obstacles à l'adoption de ces technologies.

- De plus, les exigences de production et de manipulation relativement complexes de ces thérapies par rapport aux médicaments conventionnels peuvent freiner l'expansion du marché, notamment dans les régions aux infrastructures limitées ou aux dépenses de santé plus faibles. Si les progrès technologiques améliorent progressivement l'efficacité, le surcoût perçu et les difficultés logistiques peuvent encore freiner une disponibilité généralisée.

- Surmonter ces défis grâce à des réseaux cliniques collaboratifs, des initiatives gouvernementales de soutien et des innovations en matière de fabrication rentable sera essentiel pour une croissance soutenue du marché dans le secteur européen des thérapies à base de cellules souches autologues et non souches.

Portée du marché européen des thérapies à base de cellules souches autologues et non souches

Le marché est segmenté en fonction du produit, de l’application et de l’utilisateur final.

• Par produit

En fonction des produits, le marché européen des thérapies à base de cellules souches autologues et non souches est segmenté en dispositifs de surveillance de la pression artérielle (PA), dispositifs de surveillance de la pression pulmonaire et dispositifs de surveillance de la pression intracrânienne (PIC). Le segment des dispositifs de surveillance de la pression artérielle (PA) a dominé le marché avec 45,6 % de parts de marché en 2024, grâce à son utilisation intensive en milieu hospitalier et à domicile pour surveiller la santé cardiovasculaire. La prévalence croissante de l'hypertension et des complications cardiovasculaires en Europe a considérablement stimulé la demande pour ces dispositifs. Les avancées technologiques telles que la connectivité sans fil et les systèmes portables de surveillance de la PA favorisent leur adoption. De plus, leur accessibilité et leur prix abordable ont favorisé leur pénétration dans les environnements de soins à domicile. Les programmes gouvernementaux de sensibilisation favorisant la détection précoce des risques cardiovasculaires contribuent également à leur domination. La forte intégration de la surveillance de la PA dans les écosystèmes de santé numérique garantit une demande et une croissance continues.

Le segment des dispositifs de surveillance de la pression pulmonaire devrait connaître une croissance annuelle composée (TCAC) record de 20,4 % entre 2025 et 2032, soutenue par l'augmentation des cas de maladies respiratoires chroniques telles que la BPCO, l'asthme et l'hypertension pulmonaire. La croissance de la population gériatrique en Europe, notamment en Allemagne, en Italie et en France, accentue le besoin de surveillance pulmonaire. L'évolution vers la télésurveillance des patients et l'intégration de la télésanté favorisent l'adoption de ces dispositifs. La surveillance pulmonaire gagne en importance dans les soins respiratoires post-COVID, garantissant une demande à long terme. De plus, les fabricants introduisent des capteurs implantables et mini-invasifs avancés, accélérant ainsi la croissance. La multiplication des essais cliniques et des autorisations réglementaires pour les innovations en matière de surveillance pulmonaire élargit également les opportunités de marché. Ce segment est de plus en plus soutenu par les politiques de numérisation des soins de santé dans l'UE.

• Sur demande

En fonction des applications, le marché européen des thérapies à base de cellules souches autologues et non-souches est segmenté en maladies neurodégénératives, maladies auto-immunes, cancers et tumeurs, et maladies cardiovasculaires. Le segment cancers et tumeurs détenait la plus grande part de marché, avec 42,3 % en 2024, en raison de l'incidence croissante des cancers en Europe et de l'adoption croissante des thérapies à base de cellules souches autologues pour le traitement du cancer. Les thérapies à base de cellules souches sont de plus en plus utilisées en complément de la chimiothérapie et de la radiothérapie pour restaurer la fonction hématopoïétique. Les instituts de recherche et les entreprises de biotechnologie européens investissent activement dans des essais cliniques sur les cellules souches en oncologie, stimulant ainsi la croissance. La disponibilité d'installations de traitement cellulaire de pointe et le soutien financier des gouvernements dans des pays comme l'Allemagne, le Royaume-Uni et la France favorisent également l'adoption de ces thérapies. La forte demande des patients pour des thérapies personnalisées minimisant les effets secondaires constitue un autre moteur de croissance. Les partenariats entre hôpitaux et entreprises biopharmaceutiques garantissent un accès clinique plus large.

Le segment des maladies neurodégénératives devrait connaître une croissance annuelle composée (TCAC) record de 19,8 % entre 2025 et 2032, portée par la prévalence croissante de maladies telles que la maladie d'Alzheimer, la maladie de Parkinson et la sclérose en plaques en Europe. Le vieillissement démographique est un facteur majeur, notamment dans les pays où la population âgée croît rapidement. Les thérapies par cellules souches offrent un potentiel prometteur pour la réparation et la régénération neuronales, ce qui stimule les investissements importants en R&D. Les essais cliniques menés au Royaume-Uni, en Suède et en Suisse accélèrent l'innovation dans ce domaine. La flexibilité réglementaire des médicaments de thérapie innovante (MTI) crée des opportunités de commercialisation de solutions à base de cellules souches axées sur le système nerveux. Ce segment est également soutenu par la hausse des dépenses de santé et la mobilisation des patients en faveur d'alternatives thérapeutiques innovantes.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché européen des thérapies à base de cellules souches autologues et non souches est segmenté entre hôpitaux et centres de chirurgie ambulatoire, et autres. Le segment des hôpitaux et centres de chirurgie ambulatoire a dominé le marché avec une part de 68,5 % en 2024, les hôpitaux restant les principaux centres pour les procédures avancées de thérapie par cellules souches, la surveillance et la récupération. Des infrastructures de grande envergure, la disponibilité de spécialistes qualifiés et la présence d'unités de banques de cellules souches au sein des hôpitaux soutiennent leur domination du marché. Les hôpitaux sont également fortement impliqués dans les essais cliniques et les collaborations avec les entreprises de biotechnologie, renforçant ainsi leur rôle sur ce marché. L'augmentation du financement public des centres de recherche hospitaliers publics en Europe constitue un atout supplémentaire. La préférence des patients pour des installations de traitement complètes et de haut niveau consolide leur position dominante.

Le segment « Autres » (comprenant les instituts de recherche, les centres universitaires et les cliniques spécialisées) devrait enregistrer le TCAC le plus rapide, soit 17,6 %, entre 2025 et 2032, soutenu par des investissements croissants dans le développement de thérapies fondées sur la recherche. Les centres de recherche et les instituts universitaires jouent un rôle essentiel dans les études précliniques et translationnelles, notamment en Allemagne, en Suisse et au Royaume-Uni. Le développement des collaborations entre les start-ups de biotechnologie et les universités permet de nouvelles innovations thérapeutiques. Des cliniques spécialisées en médecine régénérative émergent partout en Europe, offrant des services de niche. Ce segment bénéficie également de subventions de recherche de l'UE soutenant l'innovation dans la médecine personnalisée et les applications des cellules souches.

Analyse régionale du marché européen des thérapies à base de cellules souches autologues et non souches

- Le marché européen des thérapies à base de cellules souches autologues et non souches devrait croître à un TCAC substantiel tout au long de la période de prévision, principalement en raison de la prévalence croissante des maladies chroniques, de l'expansion des applications de la médecine régénérative et du nombre croissant d'essais cliniques dans la région.

- L'Allemagne a dominé le marché européen des thérapies à base de cellules souches autologues et non souches, avec une part de chiffre d'affaires de 34,8 % en 2024, grâce à son secteur pharmaceutique et biotechnologique dynamique, à ses nombreux essais cliniques et à la forte adoption des thérapies cellulaires avancées dans les hôpitaux et les instituts de recherche. Son infrastructure de santé solide et son engagement en faveur de l'innovation en médecine régénérative continuent de renforcer sa position de leader.

- La France devrait être le pays affichant la croissance la plus rapide sur le marché européen des thérapies à base de cellules souches autologues et non souches au cours de la période de prévision, grâce à la hausse des investissements dans les biotechnologies, au développement des programmes de recherche sur les cellules souches et aux initiatives gouvernementales visant à améliorer l'accès aux thérapies innovantes. La sensibilisation croissante des patients et l'adoption rapide de nouvelles modalités thérapeutiques dans les hôpitaux et les centres de recherche accélèrent la croissance du marché français.

Analyse du marché des thérapies à base de cellules souches autologues et non souches en Allemagne et en Europe

Le marché allemand-européen des thérapies à base de cellules souches autologues et non souches devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à la vigueur de son secteur pharmaceutique et biotechnologique, à une activité d'essais cliniques importante et à la forte adoption des thérapies cellulaires avancées dans les hôpitaux et les instituts de recherche. L'Allemagne a dominé le marché européen des thérapies à base de cellules souches autologues et non souches avec la plus grande part de chiffre d'affaires en 2024, soit 34,8 %, grâce à son infrastructure de santé bien établie et à l'importance accordée à l'innovation en médecine régénérative. Le leadership du pays dans le développement de thérapies avancées et ses investissements importants dans la recherche cellulaire continuent de renforcer sa position dominante sur le marché européen.

Analyse du marché des thérapies à base de cellules souches autologues et non souches en France et en Europe

Le marché franco-européen des thérapies à base de cellules souches autologues et non souches devrait connaître la croissance la plus rapide du marché européen au cours de la période de prévision, grâce à la hausse des investissements dans les biotechnologies, au développement des programmes de recherche sur les cellules souches et aux politiques gouvernementales de soutien visant à améliorer l'accès aux thérapies innovantes. La sensibilisation croissante des patients, conjuguée à l'adoption rapide de nouvelles modalités thérapeutiques dans les hôpitaux et les centres de recherche, accélère la demande. Par ailleurs, la création de nouvelles installations cliniques et les collaborations avec des entreprises de biotechnologie internationales positionnent la France comme un pôle de croissance clé dans le paysage européen de la médecine régénérative.

Part de marché des thérapies à base de cellules souches autologues et non souches en Europe

L’industrie des thérapies à base de cellules souches autologues et non souches est principalement dirigée par des entreprises bien établies, notamment :

- Vericel Corporation (États-Unis)

- BrainStorm Cell Limited (États-Unis)

- Lisata Therapeutics, Inc. (États-Unis)

- Holostem Terapie Avanzate Srl (Italie)

- Takeda Pharmaceutical Company Limited (Japon)

- TiGenix NV (Belgique)

- Pharmicell Co., Ltd. (Corée du Sud)

- ANTEROGEN CO., LTD. (Corée du Sud)

- Cynata Therapeutics Limited (Australie)

- Cambium Bio Limited. (Australie)

- Pluri Biotech Ltd. (Israël)

- Mesoblast Limited (Australie)

- MEDIPOST Co., Ltd. (Corée du Sud)

- Osiris Therapeutics, Inc. (États-Unis)

- Cytori Therapeutics, Inc. (États-Unis)

Derniers développements sur le marché européen des thérapies à base de cellules souches autologues et non souches

- En mai 2022, Novartis a annoncé que Kymriah (tisagenlecleucel) avait reçu une nouvelle approbation de la Commission européenne élargissant son indication pour inclure les patients adultes atteints de lymphome folliculaire récidivant ou réfractaire, marquant une étape réglementaire importante pour cette thérapie CAR-T autologue en Europe.

- En juin 2022, l'unité Kite de Gilead a annoncé que Yescarta (axicabtagene ciloleucel) avait obtenu une autorisation de mise sur le marché européenne pour le traitement du lymphome folliculaire récidivant ou réfractaire, élargissant ainsi l'utilisation de ce produit CAR-T autologue dans l'UE.

- En avril 2022, Bristol Myers Squibb (BMS) a annoncé que la Commission européenne avait approuvé Breyanzi (lisocabtagene maraleucel ; liso-cel) pour certaines formes récidivantes ou réfractaires de lymphome à grandes cellules B dans l'UE, élargissant encore la disponibilité des thérapies CAR-T autologues en Europe.

- En mars 2022, la Commission européenne a retiré l'autorisation de mise sur le marché de Zynteglo (betibeglogene autotemcel), la thérapie génique autologue de Bluebird Bio pour la β-thalassémie dépendante des transfusions, après que la société a demandé l'arrêt du traitement pour des raisons commerciales ; il s'agit d'un développement commercial/réglementaire notable affectant les thérapies géniques/cellulaires autologues en Europe.

- En novembre 2024, Autolus a annoncé que la FDA américaine avait approuvé AUCATZYL (obecabtagene autoleucel, « obe-cel ») pour les patients adultes atteints de leucémie aiguë lymphoblastique à précurseurs de cellules B récidivante/réfractaire, et la société a déclaré avoir soumis une demande réglementaire/être en cours d'examen dans l'UE — une évolution qui a conduit à une activité ultérieure du CHMP/CE en 2025.

- En mai 2025, le CHMP de l'EMA a émis un avis positif recommandant l'approbation de l'obécabtagène autoleucel (obe-cel) pour le traitement de la LAL-B récidivante/réfractaire de l'adulte — une étape réglementaire clé avant la décision de la Commission européenne

- En juillet 2025, la Commission européenne a accordé une autorisation de mise sur le marché pour AUCATZYL (obécabtagène autoleucel) chez les patients adultes atteints de leucémie aiguë lymphoblastique à précurseurs de cellules B récidivante/réfractaire. Il s'agit de l'approbation finale de l'UE suite à l'avis positif du CHMP (inclus ici car l'avis du CHMP et les dépôts réglementaires de la société ont eu lieu en 2024-2025).

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.