Europe Automotive Logistics Market

Taille du marché en milliards USD

TCAC :

%

USD

65.50 Billion

USD

105.60 Billion

2024

2032

USD

65.50 Billion

USD

105.60 Billion

2024

2032

| 2025 –2032 | |

| USD 65.50 Billion | |

| USD 105.60 Billion | |

| % | |

|

Le marché européen de la logistique automobile est segmenté par type de logistique (logistique amont, logistique aval, logistique après-vente, logistique inverse), type de service (entreposage, manutention, transport, services de gestion), étape (matières premières, produit fini, livraison du produit final, modules de sous-assemblage), distribution (nationale, internationale), mode de transport (routier, ferroviaire, maritime, aérien) et type de véhicule (voitures particulières, véhicules utilitaires, véhicules électriques). Ce marché reflète la demande croissante de systèmes logistiques durables, efficaces et connectés numériquement pour soutenir la solide base de production automobile européenne, la production croissante de véhicules électriques et les opérations commerciales transfrontalières complexes.

Taille du marché européen de la logistique automobile

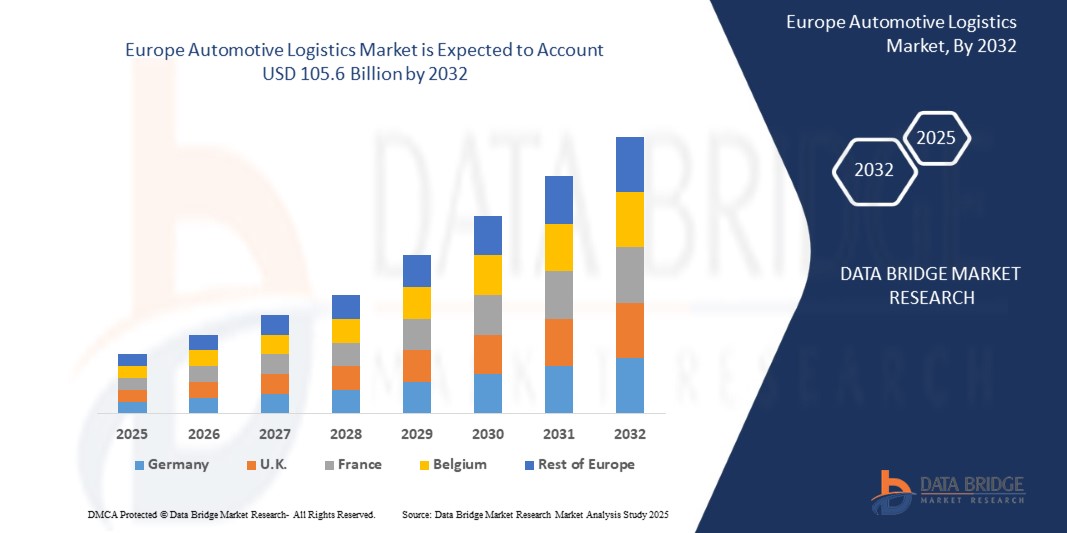

- Le marché européen de la logistique automobile était évalué à 65,5 milliards USD en 2025 et devrait atteindre 105,6 milliards USD d'ici 2032, avec un TCAC de 7 % au cours de la période de prévision.

- La croissance est tirée par l'augmentation de la production de véhicules électriques (VE), l'intensification des échanges commerciaux régionaux, le renforcement des réglementations en matière d'émissions et l'intégration de solutions numériques dans la chaîne d'approvisionnement. Les équipementiers et les fournisseurs de premier rang optimisent leurs stratégies logistiques pour répondre aux attentes des consommateurs, aux objectifs de développement durable et aux exigences de production juste-à-temps (JAT).

Analyse du marché européen de la logistique automobile

- La logistique automobile comprend la planification, l'exécution et le contrôle du transport et de l'entreposage des pièces, des composants et des véhicules finis. Il est essentiel pour les équipementiers, les fournisseurs et les concessionnaires de garantir des livraisons ponctuelles, une gestion efficace des stocks et une maîtrise des coûts tout au long du cycle de production et de livraison.

- L’adoption croissante des véhicules électriques et connectés a déplacé les priorités de la chaîne d’approvisionnement vers des composants de grande valeur tels que les batteries et les semi-conducteurs, nécessitant une manutention spécialisée et des systèmes de transport sécurisés.

- La numérisation, le suivi de flotte basé sur l'IoT, la visibilité des stocks en temps réel et les systèmes de gestion des transports basés sur le cloud révolutionnent la façon dont la logistique automobile est gérée en Europe.

- Les réglementations environnementales poussent à l’adoption de stratégies logistiques vertes, notamment des flottes de véhicules électriques, l’expansion du fret ferroviaire et des entrepôts neutres en carbone, notamment en Allemagne, en France et dans les pays nordiques.

- Le Brexit a remodelé la logistique transfrontalière entre le Royaume-Uni et l’Europe continentale, nécessitant une coordination douanière renforcée et des stratégies d’entreposage adaptatives.

Portée du rapport et segmentation du marché de la logistique automobile en Europe

|

Attributs |

Perspectives du marché de la logistique automobile |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la logistique automobile

« Plateformes numériques, initiatives vertes et résilience de la chaîne d'approvisionnement transforment la logistique automobile »

- Une tendance clé et en pleine évolution sur le marché européen de la logistique automobile est l'adoption de plateformes logistiques cloud offrant une visibilité en temps réel sur les expéditions, une orchestration centralisée des transports et des analyses prédictives basées sur l'IA. Ces technologies optimisent l'optimisation des itinéraires, réduisent les délais et permettent une coordination plus efficace entre les équipementiers, les fournisseurs et les centres de distribution en Europe.

- En réponse à la réglementation climatique de l'UE et aux objectifs de réduction des émissions de carbone, les constructeurs automobiles et les prestataires logistiques privilégient les pratiques logistiques vertes, notamment l'utilisation de camions électriques et à hydrogène, l'extension des corridors de fret ferroviaire, l'utilisation de biocarburants et la construction d'entrepôts neutres en carbone. Ces initiatives contribuent à atteindre les objectifs ESG et à réduire les émissions par véhicule expédié.

- L'intégration des systèmes ERP avec les systèmes de gestion des transports (TMS) et les systèmes de gestion d'entrepôt (WMS) se généralise, améliorant la coordination en temps réel de la logistique de production, des flux de stocks et des mouvements de véhicules sortants. Cet alignement favorise les opérations juste-à-temps (JIT) et juste-à-séquence (JIS) dans l'écosystème industriel complexe de l'Europe.

- Des solutions IoT et télématiques sont déployées pour surveiller les performances des flottes, permettre la maintenance prédictive et assurer la transparence de la chaîne d'approvisionnement de bout en bout. Ces outils sont particulièrement essentiels pour le transport sécurisé de composants automobiles sensibles, comme les batteries et l'électronique des véhicules électriques.

- On observe une évolution croissante vers des stratégies de transport multimodal, les entreprises cherchant à combiner logistique routière, ferroviaire et maritime pour améliorer leur efficacité, réduire leurs coûts et respecter leurs engagements en matière de développement durable. L'amélioration de la connectivité ferroviaire entre l'Europe de l'Est et l'Europe de l'Ouest et le développement des infrastructures portuaires facilitent la circulation transfrontalière des véhicules et des pièces détachées.

Dynamique du marché européen de la logistique automobile

Conducteur

« La pression réglementaire et les tendances en matière d'électrification stimulent la transformation de la logistique automobile »

L'électrification rapide de l'industrie automobile en Europe, conjuguée à des exigences climatiques strictes, oblige les équipementiers et les prestataires logistiques à réorganiser leurs opérations pour plus de durabilité et de conformité. Les gouvernements nationaux et les directives européennes encouragent la transition vers des solutions de transport à faibles émissions, remodelant ainsi la structure des chaînes d'approvisionnement automobiles.

• Les initiatives réglementaires telles que le Pacte vert pour l'Europe, Fit for 55 et les normes d'émissions Euro 7 favorisent l'adoption de flottes électriques et à hydrogène, l'intégration du fret ferroviaire et les investissements dans des infrastructures logistiques durables. Ces efforts influencent directement la modernisation des flottes et les stratégies logistiques transfrontalières.

Les constructeurs automobiles et les fournisseurs de premier plan alignent de plus en plus leurs stratégies logistiques sur la réglementation relative à la responsabilité élargie des producteurs (REP) et sur les normes de sécurité des batteries de véhicules électriques. Cela inclut des protocoles logistiques pour l'entreposage à température contrôlée, la manutention sécurisée des batteries et la logistique inverse pour le recyclage et l'élimination des matières dangereuses.

Pour gérer la complexité de la chaîne d'approvisionnement et respecter les normes d'audit environnemental, les entreprises investissent dans des plateformes de visibilité en temps réel intégrées aux systèmes ERP, TMS et WMS. Ces outils numériques permettent une logistique de précision, améliorent la précision des livraisons et optimisent la réactivité aux évolutions réglementaires sur de nombreux marchés européens.

• Les gouvernements européens encouragent également l'innovation logistique grâce à des corridors de mobilité intelligents, des systèmes de dédouanement automatisés et des modernisations des infrastructures intermodales. Ces investissements favorisent une circulation transfrontalière plus efficace des véhicules et des composants, réduisent les retards et renforcent la résilience globale du réseau logistique automobile.

Retenue/Défi

« L'incertitude géopolitique et la volatilité des politiques commerciales perturbent la planification logistique »

- L'un des principaux défis du marché européen de la logistique automobile réside dans l'instabilité géopolitique persistante, notamment le conflit russo-ukrainien, l'évolution des politiques frontalières de l'UE et les réalignements commerciaux post-Brexit. Ces perturbations ont entraîné des réorientations des corridors logistiques, des retards d'expédition et une augmentation des coûts de sécurité et d'assurance pour les mouvements transfrontaliers de véhicules et de composants.

- Par exemple, le Brexit a entraîné des procédures douanières plus complexes, des barrières non tarifaires et des délais de livraison allongés entre le Royaume-Uni et les États membres de l'UE. Les prestataires logistiques automobiles sont confrontés à des coûts opérationnels plus élevés en raison de niveaux de conformité supplémentaires, de retards dans le traitement des documents et de difficultés de coordination en temps réel.

- Les changements imprévisibles dans les politiques commerciales de l’UE et internationales, tels que les sanctions, les ajustements tarifaires et les pressions sur la localisation de la chaîne d’approvisionnement, obligent les OEM et les fournisseurs de premier rang à réévaluer constamment les stratégies d’approvisionnement et de distribution, augmentant ainsi la pression sur la planification logistique et l’optimisation des stocks.

- Ces incertitudes entravent également les décisions d'investissement et d'infrastructure à long terme. Les entreprises de logistique hésitent à étendre leurs réseaux d'entreposage, leurs terminaux ferroviaires ou leurs opérations portuaires dans des régions présentant des risques politiques, des incohérences réglementaires ou une instabilité aux frontières, ce qui entraîne des retards dans la mise à niveau des capacités et des itinéraires inefficaces.

Portée du marché européen de la logistique automobile

Le marché est segmenté en fonction du type de service, du mode de transport, du type de logistique et du type de véhicule.

• Par type de service

Le marché de la logistique automobile est segmenté en transport, entreposage, gestion des stocks et distribution. En 2025, le secteur du transport détiendra la plus grande part de marché en raison du volume important de mouvements de véhicules et de composants au sein des chaînes d'approvisionnement régionales. L'entreposage et la gestion des stocks gagnent également en importance, les constructeurs privilégiant les livraisons juste-à-temps (JAT) et une logistique efficace des pièces de rechange afin de réduire les temps d'arrêt et les coûts.

• Mode de transport

Les modes de transport comprennent la route, le rail, le transport maritime et l'air. Le transport routier domine le marché, notamment pour la distribution à courte et moyenne distance de véhicules finis et de pièces détachées. Cependant, les modes ferroviaire et maritime connaissent une croissance rapide grâce à leur rentabilité et à leur faible impact environnemental, notamment pour le transport transfrontalier et longue distance. La logistique aérienne est principalement utilisée pour les livraisons urgentes et les composants de grande valeur.

• Par type de logistique

Le marché est divisé en trois catégories : logistique entrante, logistique sortante, logistique inverse et après-vente. La logistique entrante, qui implique le transport des pièces vers les usines de fabrication, domine le segment, portée par la complexité des chaînes de montage automobiles. La logistique sortante, notamment la livraison des véhicules finis aux concessionnaires, est également importante. L'après-vente et la logistique inverse se développent, les constructeurs automobiles se concentrant sur le service après-vente et le recyclage durable des pièces.

• Par type de véhicule

Les types de véhicules comprennent les voitures particulières, les véhicules utilitaires et les véhicules électriques (VE). Les voitures particulières représentent la plus grande part de marché en raison de leur volume de production et de leur distribution. Cependant, les véhicules électriques représentent le segment qui connaît la croissance la plus rapide, les prestataires logistiques s'adaptant aux nouvelles exigences en matière de transport de batteries, d'entreposage thermosensible et de conformité aux normes relatives aux matières dangereuses.

• Par distribution

Le marché européen de la logistique automobile est segmenté en logistique nationale et internationale. La logistique nationale occupe une place prépondérante, soutenue par des réseaux de production denses et une solide distribution de véhicules à l'intérieur des pays, notamment dans les pôles automobiles comme l'Allemagne, la France et l'Italie. La logistique internationale connaît également une croissance rapide, portée par la forte exportation de véhicules finis et de composants vers les marchés d'Asie, d'Amérique du Nord et d'Afrique. Les accords commerciaux intégrés de l'UE et la simplification des procédures douanières dans les pays de l'espace Schengen continuent de favoriser une circulation transfrontalière efficace des produits automobiles.

• Par étape

Les étapes logistiques du marché européen de la logistique automobile sont classées comme suit : matières premières, modules de sous-assemblage, produit fini et livraison du produit final. La première étape consiste à transporter les principaux intrants, tels que l'aluminium, l'électronique et les polymères, vers les fournisseurs de composants et les usines de fabrication européens. Les modules de sous-assemblage couvrent le transport des systèmes pré-assemblés, tels que les groupes motopropulseurs, les unités d'infodivertissement et les batteries, vers les chaînes d'assemblage final des constructeurs. La seconde étape comprend la logistique sortante, des usines d'assemblage vers les centres de distribution nationaux et internationaux ou les terminaux portuaires. Enfin, la livraison du produit final implique le transport du dernier kilomètre des véhicules terminés vers les concessionnaires ou les acheteurs de flottes, ce qui exige une grande précision, notamment pour les livraisons juste-à-temps dans les zones urbaines et à forte concentration de commerces.

Marché européen de la logistique automobile – Analyse régionale

- Le marché européen de la logistique automobile devrait connaître une croissance soutenue jusqu'en 2032, porté par la demande croissante de véhicules électriques (VE), le commerce transfrontalier au sein de l'UE et la recherche de solutions logistiques durables et multimodales. Les réglementations strictes en matière d'émissions et de conformité de la chaîne d'approvisionnement, notamment REACH, le règlement MDR de l'UE et les normes Euro 7, encouragent les constructeurs automobiles et les prestataires logistiques à adopter des opérations logistiques intégrées et numérisées dans toute la région.

- La région bénéficie également d'infrastructures de pointe, d'investissements importants dans le fret ferroviaire et maritime, et de l'adoption généralisée de modèles de chaîne d'approvisionnement juste-à-temps (JIT) et juste-à-séquence (JIS). Alors que les équipementiers localisent leur production et régionalisent leurs réseaux de fournisseurs, le marché européen de la logistique automobile continue de se diversifier et d'évoluer.

Aperçu du marché allemand de la logistique automobile

L'Allemagne demeure le marché le plus vaste et le plus mature d'Europe, grâce à son parc automobile compétitif à l'échelle mondiale, à ses infrastructures ferroviaires et routières très développées et à son engagement envers l'Industrie 4.0. Les prestataires logistiques allemands adoptent rapidement des solutions d'entreposage intelligent, de suivi de flotte en temps réel et de transport multimodal pour assurer la circulation efficace des véhicules, des pièces et des batteries. L'Allemagne est également leader dans la logistique des véhicules électriques, grâce à des programmes de mobilité verte soutenus par l'État et à des pôles d'innovation automobile.

Analyse du marché de la logistique automobile en France

Le secteur français de la logistique automobile est en pleine expansion grâce aux investissements dans les transports à faibles émissions, la digitalisation des chaînes d'approvisionnement et la distribution de pièces détachées pour véhicules électriques. Le soutien du gouvernement français aux zones de transport propres, conjugué à la croissance des exportations automobiles et à l'essor du e-commerce, stimule la demande de solutions d'entreposage, de gestion des stocks et de transport multimodal. Les entreprises de logistique intègrent des plateformes TMS et WMS cloud pour améliorer la traçabilité et réduire les délais de livraison.

Aperçu du marché de la logistique automobile au Royaume-Uni

Malgré les défis post-Brexit, le Royaume-Uni demeure un acteur clé du marché européen de la logistique automobile. La forte demande intérieure, la transition vers la délocalisation de proximité et l'expansion de la production de véhicules électriques redéfinissent les stratégies logistiques. Les prestataires logistiques investissent dans des plateformes numériques conformes aux normes douanières, des entrepôts automatisés et des itinéraires portuaires alternatifs pour gérer la complexité transfrontalière. Le Royaume-Uni soutient également activement les infrastructures logistiques pour véhicules électriques en privilégiant les corridors de transport à faibles émissions.

Aperçu du marché italien de la logistique automobile

L'Italie renforce son rôle de plateforme logistique en Europe du Sud grâce à des investissements continus dans les infrastructures portuaires et l'interconnectivité rail-route. Forts d'un important parc de pièces automobiles et d'une capacité d'assemblage de véhicules électriques en pleine croissance, les prestataires logistiques italiens privilégient la rapidité, la durabilité et l'efficacité multimodale. La croissance des services après-vente automobile stimule également la demande de logistique inverse et de centres de distribution décentralisés.

Aperçu du marché espagnol de la logistique automobile

Le secteur logistique automobile espagnol prend de l'ampleur, soutenu par sa position stratégique pour les exportations, notamment vers l'Amérique latine et l'Afrique du Nord. Les mesures gouvernementales incitatives en faveur de la production de véhicules électriques et les corridors logistiques verts aident les entreprises de logistique à moderniser leurs flottes et leurs entrepôts. La vigueur des exportations automobiles et la hausse des investissements dans les plateformes logistiques intelligentes accélèrent encore la croissance du marché.

Aperçu du marché de la logistique automobile en Pologne et en Europe de l'Est

Des pays comme la Pologne, la Hongrie et la Slovaquie émergent comme des puissances logistiques automobiles, grâce à la délocalisation de la production, à des coûts de main-d'œuvre compétitifs et à des modernisations d'infrastructures financées par l'UE. Ces pays constituent des points de transit clés pour l'Europe de l'Est et de l'Ouest, avec des investissements croissants dans les terminaux ferroviaires, les centres de transbordement automatisés et les capacités logistiques de batteries pour soutenir la croissance de la production et des exportations de véhicules électriques.

Part de marché de la logistique automobile en Europe

Le marché européen de la logistique automobile est dirigé par un ensemble de prestataires de services logistiques mondiaux et régionaux :

- Chaîne d'approvisionnement DHL

- DB Schenker

- CEVA Logistique

- Kuehne + Nagel

- DSV Panalpina

- BLG Logistique

- Gefco

- Ryder System, Inc.

- XPO Logistique

- Logistique mondiale Hellmann

Derniers développements sur le marché européen de la logistique automobile

- En mars 2025, DB Schenker a lancé son premier corridor de camions électriques pour la livraison de pièces automobiles entre l'Allemagne et la France, conformément aux objectifs du Pacte vert pour l'Europe. Cette initiative vise à réduire les émissions de carbone et à promouvoir des solutions de transport transfrontalières durables pour les fournisseurs de premier rang et les équipementiers.

- En janvier 2025, CEVA Logistics a ouvert un entrepôt automobile de pointe en Espagne, doté d'une manutention robotisée, d'un suivi numérique des stocks et de zones dédiées au stockage des composants des véhicules électriques (VE), conçues pour répondre aux besoins logistiques croissants des VE dans toute l'Europe du Sud.

- En octobre 2024, DHL s'est associé au groupe BMW pour mettre en œuvre un système de gestion logistique basé sur un jumeau numérique, permettant la surveillance et la simulation en temps réel des opérations de la chaîne d'approvisionnement dans les usines de fabrication européennes de BMW afin d'accroître la transparence, la résilience et la précision de la planification.

- En août 2024, Kuehne + Nagel a étendu ses services de fret ferroviaire reliant l'Europe de l'Est (Pologne, Hongrie) aux pôles automobiles occidentaux d'Allemagne et de France. Cette opération favorise une logistique transfrontalière rentable et à faibles émissions pour les composants et sous-ensembles, accélérant ainsi l'adoption du transport multimodal dans toute l'UE.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.