Europe Blocking Buffers Market

Taille du marché en milliards USD

TCAC :

%

USD

313.09 Million

USD

651.86 Million

2024

2032

USD

313.09 Million

USD

651.86 Million

2024

2032

| 2025 –2032 | |

| USD 313.09 Million | |

| USD 651.86 Million | |

| % | |

|

Segmentation du marché européen des tampons de blocage, par type (albumine sérique bovine, caséine, gélatine, lait écrémé, etc.), composition (solution saline, agents de blocage, détergent, etc.), forme (poudre et liquide), type de produit (recherche et commercial), application (Western blot, ELISA, détection d'acides nucléiques, immunohistochimie, etc.), utilisateur final (laboratoires de recherche et de chimie, organismes de recherche sous contrat, sociétés pharmaceutiques et de biotechnologie , hôpitaux, laboratoires cliniques, etc.), canal de distribution (appel d'offres direct, vente au détail, etc.) - Tendances et prévisions du secteur jusqu'en 2032

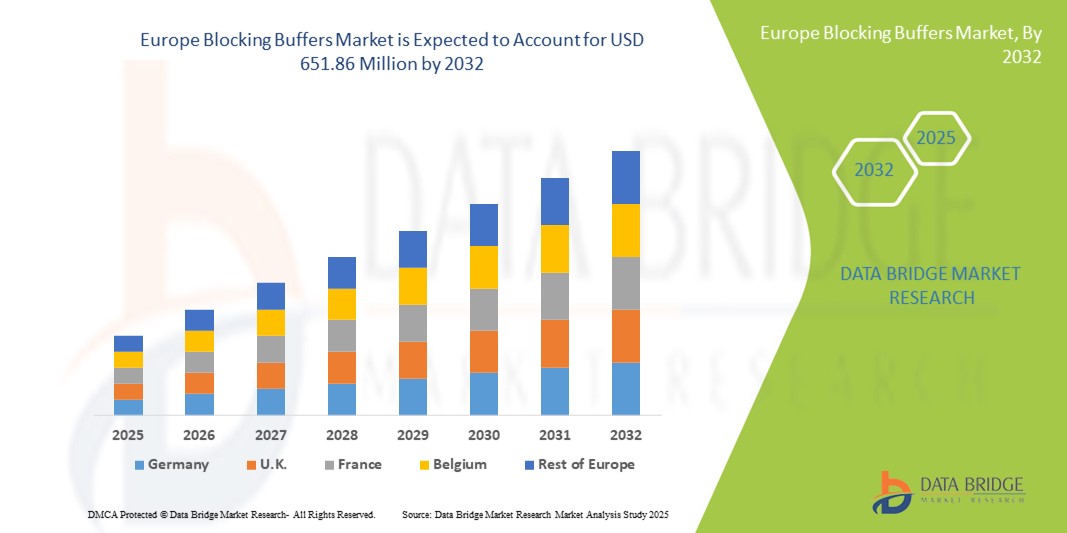

L'Europe bloque la taille du marché des tampons

- La taille du marché européen des tampons de blocage était évaluée à 313,09 millions USD en 2024 et devrait atteindre 651,86 millions USD d'ici 2032 , à un TCAC de 9,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante d'immuno-essais à haut débit et sensibles, de Western blot et de techniques ELISA dans les laboratoires de recherche et les centres de diagnostic en Europe, qui nécessitent des agents de blocage efficaces pour minimiser le bruit de fond et améliorer la spécificité des tests.

- Par ailleurs, la demande croissante de recherches fiables et reproductibles en biologie moléculaire et en protéomique, conjuguée à la hausse des investissements dans la R&D universitaire et pharmaceutique, fait des tampons de blocage un élément essentiel des processus de travail en sciences de la vie. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi significativement la croissance du marché européen des tampons de blocage.

Analyse du marché des tampons de blocage en Europe

- Les tampons de blocage, réactifs essentiels utilisés dans les immunoessais pour réduire la liaison non spécifique, sont des composants de plus en plus essentiels des flux de travail de diagnostic et de recherche dans les laboratoires universitaires et commerciaux à travers l'Europe en raison de leur rôle dans l'amélioration du rapport signal/bruit et la garantie de la fiabilité des tests.

- La demande croissante de tampons de blocage est principalement alimentée par l'adoption croissante de l'ELISA, du Western blotting, de l'immunohistochimie et d'autres méthodes de détection basées sur les protéines, ainsi que par l'augmentation des investissements dans la R&D pharmaceutique et biotechnologique.

- L'Allemagne a dominé le marché européen des tampons de blocage, avec une part de marché de 18,5 % en 2024, grâce à un secteur biotechnologique robuste et à un financement important de la recherche en biologie moléculaire et en expression protéique. Son leadership en recherche universitaire et en fabrication pharmaceutique soutient une demande soutenue en réactifs de blocage de haute qualité.

- La France devrait être la région européenne connaissant la plus forte croissance sur le marché des tampons de blocage au cours de la période de prévision, grâce à de solides initiatives gouvernementales en matière de diagnostic clinique et de recherche translationnelle. L'utilisation croissante des techniques ELISA et IHC dans les études de biomarqueurs du cancer et le dépistage diagnostique stimule la demande d'agents de blocage efficaces dans les laboratoires français.

- Le segment d'utilisation pour la recherche a dominé le marché européen des tampons de blocage avec une part de marché de 63,2 % en 2024, en raison de la forte consommation de tampons de blocage dans les environnements de R&D universitaires et biotechnologiques, où les analyses expérimentales fréquentes nécessitent des réactifs fiables et performants pour des résultats précis et cohérents.

Portée du rapport et segmentation du marché des tampons de blocage en Europe

|

Attributs |

L'Europe bloque les tampons : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des tampons de blocage en Europe

« Une demande croissante portée par des performances améliorées, une facilité d'utilisation et une polyvalence des applications »

- Une tendance majeure émergente sur le marché européen des tampons de blocage est la demande croissante d'agents de blocage haute performance améliorant la clarté et la reproductibilité du signal dans les applications de diagnostic et de recherche. Cette tendance est motivée par le besoin de résultats fiables dans les immuno-essais tels que l'ELISA, le Western blot et l'immunohistochimie (IHC), notamment dans la recherche pharmaceutique et universitaire.

- Par exemple, de nouvelles formulations associant caséine et détergents exclusifs sont en cours de développement pour réduire le bruit de fond et les liaisons non spécifiques, offrant ainsi aux chercheurs des résultats plus précis et reproductibles. Ces produits gagnent en popularité dans les laboratoires commerciaux et universitaires en raison de leur excellente consistance et de leur faible réactivité croisée.

- L'évolution vers des solutions tampons de blocage liquides, faciles à utiliser et prêtes à l'emploi contribue également à la croissance du marché. Ces formulations permettent de gagner du temps, de réduire les erreurs de préparation et de favoriser l'automatisation des tests à haut débit, notamment dans les laboratoires de diagnostic et les entreprises de biotechnologie.

- L'intérêt croissant pour la médecine personnalisée et le diagnostic moléculaire en Europe favorise l'utilisation de tampons de blocage dans les plateformes de détection d'acides nucléiques et les dosages multiplex. Des compositions personnalisables, incluant des concentrations salines et des pH spécifiques, sont adoptées pour répondre à diverses applications, de la protéomique à la génomique.

- Par ailleurs, l'augmentation des investissements dans la recherche en sciences de la vie dans des pays comme l'Allemagne, le Royaume-Uni et la France favorise l'innovation dans les tampons de blocage. Les entreprises collaborent de plus en plus avec des instituts de recherche pour développer des tampons de nouvelle génération adaptés aux nouvelles plateformes d'analyse, notamment les puces à antigènes et la cytométrie de flux.

- La demande d'agents de blocage hautement spécifiques et à faible bruit de fond devrait continuer à augmenter, car les laboratoires cherchent à rationaliser les flux de travail et à améliorer la précision des analyses, positionnant les tampons de blocage comme des composants essentiels dans le paysage en expansion de la recherche biomédicale et clinique en Europe.

L'Europe bloque la dynamique du marché

Conducteur

« Une demande croissante stimulée par les progrès de la protéomique et des immunoessais »

- L'application croissante des technologies de protéomique et d'immuno-essais en recherche et en diagnostic clinique stimule considérablement la demande de tampons de blocage haute performance en Europe. Ces tampons jouent un rôle crucial dans la réduction du bruit de fond et l'amélioration de la spécificité du signal dans des tests tels que l'ELISA, le Western blot et l'immunohistochimie.

- Par exemple, en mars 2024, Thermo Fisher Scientific a lancé une formulation de tampon de blocage de nouvelle génération adaptée aux immunoessais multiplex, qui permet une clarté du signal améliorée et une réactivité croisée réduite, soulignant ainsi la trajectoire d'innovation du marché.

- Alors que les institutions de recherche, les sociétés pharmaceutiques et les laboratoires de diagnostic se concentrent sur le développement de méthodes de détection de biomarqueurs plus sensibles et plus spécifiques, la demande de solutions tampons de blocage standardisées et personnalisables augmente.

- De plus, l’utilisation croissante de plateformes automatisées et de criblage à haut débit dans la découverte de médicaments et les essais cliniques nécessite des réactifs reproductibles, ce qui accroît encore le besoin de tampons de blocage de haute qualité.

- Avec un financement accru pour les sciences de la vie et la biotechnologie dans des pays comme l'Allemagne, le Royaume-Uni et la France, ainsi que la présence de fabricants clés, le marché européen des tampons de blocage est bien positionné pour une croissance soutenue.

Retenue/Défi

« Variabilité d'un lot à l'autre et instabilité de stockage des tampons »

- L’un des principaux défis qui entravent le marché européen des tampons de blocage est la variabilité d’un lot à l’autre et l’instabilité de stockage associées à certaines formulations de tampons.

- Des performances incohérentes entre différents lots de production peuvent avoir un impact négatif sur la reproductibilité expérimentale, en particulier dans les applications de diagnostic et de recherche sensibles.

- Par exemple, des chercheurs universitaires et des laboratoires cliniques ont signalé des variations dans l'efficacité du blocage, entraînant une augmentation du bruit de fond ou une réduction de la sensibilité du test, nécessitant une nouvelle validation des résultats et une augmentation des coûts.

- De plus, des conditions de stockage inappropriées ou une durée de conservation limitée de certains tampons de blocage à base de protéines peuvent dégrader leur efficacité au fil du temps, en particulier dans les laboratoires décentralisés ou à petite échelle.

- Pour résoudre ce problème, les entreprises travaillent au développement de solutions tampons plus stables, lyophilisées et synthétiques qui offrent une plus grande cohérence et une durée de conservation prolongée.

- Des fabricants tels qu'Abcam et Merck ont introduit des formulations avancées avec une variabilité réduite, mais une adoption généralisée nécessite toujours une sensibilisation accrue des utilisateurs finaux, des processus de contrôle qualité standardisés et des mécanismes de chaîne d'approvisionnement rationalisés dans toute la région européenne.

Portée du marché des tampons de blocage en Europe

Le marché est segmenté en fonction du type, de la composition, de la forme, du type de produit, de l’application, de l’utilisateur final et du canal de distribution.

• Par type

En fonction du type, le marché européen des tampons de blocage est segmenté en BSA (albumine sérique bovine), caséine, gélatine, lait écrémé, etc. Le segment BSA (albumine sérique bovine) a dominé le marché avec la plus grande part de chiffre d'affaires (36,4 %) en 2024, grâce à sa grande spécificité et à sa stabilité dans les immuno-essais tels que l'ELISA et le Western blot.

Le segment du lait écrémé devrait enregistrer le TCAC le plus rapide de 9,8 % entre 2025 et 2032, grâce à sa rentabilité et à sa popularité dans les milieux universitaires et à faibles ressources pour les applications de blocage des protéines.

• Par composition

En fonction de leur composition, le marché européen des tampons de blocage est segmenté en solutions salines, agents de blocage, détergents et autres. Le segment des agents de blocage détenait la plus grande part de marché, soit 44,7 % en 2024, en raison de leur rôle essentiel dans la réduction des interférences de fond et l'amélioration de la sensibilité des dosages.

Le segment des détergents devrait connaître le TCAC le plus rapide de 10,6 % au cours de la période de prévision, grâce à une utilisation croissante dans les applications à base de protéines nécessitant la perturbation de la liaison non spécifique.

• Par formulaire

En termes de forme, le marché européen des tampons de blocage est segmenté en poudre et en liquide. Le segment liquide représentait 58,9 % de la part de marché en 2024, grâce à sa nature prête à l'emploi, sa cohérence et sa facilité d'intégration aux plateformes automatisées.

Le segment des poudres devrait croître à un TCAC de 9,4 % entre 2025 et 2032, en raison de sa durée de conservation plus longue, de sa flexibilité de reconstitution et de ses avantages en termes de coûts pour les utilisateurs en vrac.

• Par type de produit

En fonction du type de produit, le marché européen des tampons de blocage est segmenté en deux catégories : usages pour la recherche et usages commerciaux. Le segment pour la recherche a dominé le marché avec une part de 63,2 % en 2024, en raison de la forte consommation de tampons de blocage dans les environnements de recherche et développement universitaires et biotechnologiques.

Le segment d'utilisation commerciale devrait connaître le TCAC le plus rapide, soit 10,1 %, alimenté par l'adoption croissante dans la fabrication de tests de diagnostic et les tests cliniques réglementés.

• Sur demande

En fonction des applications, le marché européen des tampons de blocage est segmenté en Western blot, ELISA, détection d'acides nucléiques et immunohistochimie (IHC), entre autres. Le segment ELISA a représenté la plus grande part de chiffre d'affaires en 2024, avec 38,5 %, en raison de son utilisation répandue dans le diagnostic des maladies infectieuses et le dépistage des maladies auto-immunes.

Le segment IHC devrait connaître le TCAC le plus rapide, soit 11,3 %, soutenu par la croissance des flux de travail de diagnostic et de pathologie du cancer nécessitant la localisation des protéines et l'analyse des biomarqueurs.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché européen des tampons de blocage est segmenté entre les laboratoires de recherche et de chimie, les organismes de recherche sous contrat (CRO), les sociétés pharmaceutiques et de biotechnologie, les hôpitaux, les laboratoires cliniques, etc. En 2024, le segment des laboratoires de recherche et de chimie détenait la plus grande part de marché, soit 34,8 %, grâce aux investissements universitaires continus et à la recherche fondamentale en biosciences.

Le segment des sociétés pharmaceutiques et biotechnologiques devrait croître à un TCAC de 10,7 %, à mesure que davantage de produits tampons de blocage sont intégrés dans les pipelines d'essais précliniques et cliniques.

• Par canal de distribution

En fonction du canal de distribution, le marché européen des tampons de blocage est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs représentait 49,3 % de la part de marché en 2024, principalement grâce aux modèles d'approvisionnement des hôpitaux et des institutions en Europe.

Le segment des ventes au détail devrait connaître le TCAC le plus rapide de 11,9 %, soutenu par la croissance des ventes en ligne, les distributeurs de réactifs tiers et la demande croissante des petits laboratoires.

Analyse régionale du marché des tampons de blocage en Europe

- L'Europe a dominé le marché mondial des tampons de blocage avec la plus grande part de revenus de 38,9 % en 2024, grâce à un investissement accru dans la recherche en sciences de la vie.

- Développement de la fabrication pharmaceutique et solides collaborations entre le monde universitaire et l’industrie.

- L'infrastructure de laboratoire avancée de la région, le cadre réglementaire strict et l'accent mis sur les réactifs de haute qualité pour les applications Western blotting, ELISA et IHC ont considérablement stimulé la demande de tampons de blocage.

Aperçu du marché des tampons de blocage en Allemagne

Le marché allemand des tampons de blocage représentait 18,5 % du marché européen en 2024, grâce à un secteur biotechnologique dynamique et à un financement important de la recherche en biologie moléculaire et en expression protéique. Le leadership du pays dans la recherche universitaire et la fabrication pharmaceutique soutient une demande constante de réactifs de blocage de haute qualité.

Aperçu du marché des tampons de blocage en France

Le marché français des tampons de blocage représentait 13,1 % du marché en 2024, soutenu par de fortes initiatives gouvernementales en matière de diagnostic clinique et de recherche translationnelle. L'utilisation croissante des techniques ELISA et IHC dans les études de biomarqueurs du cancer et le dépistage diagnostique stimule la demande d'agents de blocage efficaces dans les laboratoires français.

Aperçu du marché des tampons de blocage au Royaume-Uni

Le marché britannique des tampons de blocage a atteint 12,3 % de part de marché en 2024, grâce à des universités de recherche dynamiques, à l'adoption précoce de nouvelles techniques d'analyse et à un écosystème de R&D pharmaceutique mature. Le pays constate une utilisation croissante des tampons de blocage dans les essais cliniques et les laboratoires de bioanalyse.

Aperçu du marché des tampons de blocage aux Pays-Bas

En 2024, le marché néerlandais des tampons de blocage représentait 6,4 % du marché européen, grâce à sa forte concentration de pôles de recherche en sciences de la vie et à la croissance de son industrie CRO. La demande de détection reproductible des protéines en Western blot et en tests d'acides nucléiques soutient la croissance du segment.

Part de marché des tampons de blocage européens

L'industrie européenne des tampons de blocage est principalement dirigée par des entreprises bien établies, notamment :

- Boston Bioproducts (États-Unis)

- Merck KGaA (Allemagne)

- Takara Bio Inc. (Japon)

- Candor Bioscience GmbH (Allemagne)

- Thistle Scientific Ltd (Royaume-Uni)

- Grace Bio-Labs (États-Unis)

- Abcam Limited (Royaume-Uni)

- Scantibodies Laboratory, Inc. (États-Unis)

- Rockland Immunochemicals, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Surmodics, Inc. (États-Unis)

- Antibodies Incorporated (États-Unis)

- Laboratoires Himedia (Inde)

- Proteintech Group, Inc. (États-Unis)

- Kementec (Danemark)

- Laboratoires Bio-Rad (États-Unis)

- Meridian Life Science, Inc. (États-Unis)

- Lifespan Biosciences, Inc. (États-Unis)

- Geno Technology Inc. USA (États-Unis)

- Azure Biosystems Inc. (États-Unis)

- Sino Biological, Inc. (Chine)

- F. Hoffmann-La Roche SA (Suisse)

- Li-Cor Biotech, LLC (États-Unis)

- Arlington Scientific, Inc. (États-Unis)

Derniers développements sur le marché européen des tampons de blocage

- En juillet 2024, Roche a annoncé l'acquisition réussie de la technologie Point of Care de LumiraDx, suite à l'obtention des autorisations antitrust et réglementaires nécessaires. Cette intégration a enrichi le portefeuille de diagnostics de Roche grâce à une plateforme conviviale qui consolide divers tests d'immuno-analyse et de chimie clinique. Cette acquisition visait à améliorer l'accès aux tests diagnostiques, notamment en médecine générale et dans les régions mal desservies, conformément à l'engagement de Roche en faveur de solutions de santé décentralisées.

- En mai 2023, Thermo Fisher et BRIN se sont associés pour améliorer les capacités de recherche en Indonésie, en se concentrant sur l'avancement de l'innovation scientifique et de la collaboration dans les sciences de la vie, la biotechnologie et les études environnementales pour les chercheurs locaux.

- En août 2024, MilliporeSigma, la branche Sciences de la vie de Merck KGaA, Darmstadt (Allemagne), a finalisé l'acquisition de Mirus Bio pour environ 600 millions de dollars. Cette opération stratégique renforce les capacités de MilliporeSigma en matière de biotraitement de vecteurs viraux, en intégrant les réactifs de transfection avancés de Mirus Bio à son vaste portefeuille de biotraitements afin de soutenir les avancées en thérapie cellulaire et génique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES MÉMOIRES DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON

1.4 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.1 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 PREMIUM INSIGHT

4.1 ANALYSE PESTEL

4.2 LES CINQ FORCES DE PORTER

5. BLOCAGE DU MARCHÉ DES TAMPONS AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON : RÉGLEMENTATIONS

5.1 AUTORITÉS RÉGLEMENTAIRES AUX ÉTATS-UNIS

5.2 SCÉNARIO RÉGLEMENTAIRE EUROPÉEN

5.3 SOUMISSIONS RÉGLEMENTAIRES

5.4 SCÉNARIO RÉGLEMENTAIRE AU JAPON

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 PRÉVALENCE AUGMENTANTE DES MALADIES CHRONIQUES

6.1.2 ADOPTION ACCRUE DES TECHNIQUES WESTERN BLOT ET ELISA

6.1.3 PROGRÈS TECHNOLOGIQUES DANS LE DÉVELOPPEMENT DES TESTS

6.1.4 PROGRESSIONS EN PROTÉOMIQUE ET EN GÉNOMIQUE

6.2 RESTRICTIONS

6.2.1 DURÉE DE CONSERVATION LIMITÉE DES TAMPONS DE BLOCAGE

6.2.2 POTENTIEL DE CONTAMINATION OU D'INCOHERENCES DE LOTS POUR LES TAMPONS DE BLOCAGE

6.3 OPPORTUNITÉS

6.3.1 AUGMENTATION DU FINANCEMENT PUBLIC-PRIVÉ DANS LA RECHERCHE BIOMÉDICALE

6.3.2 MÉTHODES ANALYTIQUES POUR LES TESTS DE SÉCURITÉ ALIMENTAIRE ET ENVIRONNEMENTALE

6.3.3 TAMPONS DE BLOCAGE POUR APPLICATIONS DIAGNOSTIQUES ET CLINIQUES

6.4 DÉFIS

6.4.1 TECHNOLOGIES ET MÉTHODOLOGIES ALTERNATIVES POUR LE BLOCAGE DES TAMPONS

6.4.2 PERTURBATIONS DE LA CHAÎNE D'APPROVISIONNEMENT

7 MARCHÉS DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON, PAR TYPE

7.1 APERÇU

7,2 BSA (ALBUMINE SÉRIQUE BOVINE)

7.3 CASÉINE

7.4 GÉLATINE

7,5 LAIT ÉCRÉMÉ

7.6 AUTRES

8 MARCHÉS DE BLOCAGE DES MÉTIERS TAMPONS AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON, PAR FORME

8.1 APERÇU

8.2 POUDRE

8.3 LIQUIDE

9 MARCHÉS DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON, PAR COMPOSITION

9.1 APERÇU

9.2 SOLUTION SALINE

9.2.1 SOLUTION SALINE TAMPONNÉE AU PHOSPHATE

9.2.2 Solution saline tamponnée au TRIS

9.2.3 AUTRES

9.3 AGENTS BLOQUANTS

9.3.1 AGENTS BLOQUANTS D'ORIGINE ANIMALE

9.3.2 AGENTS BLOQUANTS À BASE DE PLANTES

9.3.3 AGENTS BLOQUANTS À BASE DE POISSON

9.3.3.1 TAMPONS DE BLOCAGE DE PROTÉINES

9.3.3.2 TAMPONS DE BLOCAGE NON PROTÉIQUES

9.3.3.2.1 LAPIN

9.3.3.2.2 SOURIS

9.3.3.2.3 MOUTONS

9.3.3.2.4 AUTRES

9.4 DÉTERGENT

9.4.1 TWEEN-20

9.4.2 TRITON X-100

9.4.3 AUTRES

10 MARCHÉS DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON, PAR TYPE DE PRODUIT

10.1 APERÇU

10.2 UTILISATION À DES FINS DE RECHERCHE

10.3 UTILISATION COMMERCIALE

11 MARCHÉS DES MÉMOIRES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON, PAR APPLICATION

11.1 APERÇU

11.2 WESTERN BLOT

11.3 ELISA

11.4 DÉTECTION D'ACIDE NUCLÉIQUE

11.5 IMMUNOHISTOCHIMIE (IHC)

11.6 AUTRES

12 MARCHÉS DES MÉMOIRES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON, PAR UTILISATEUR FINAL

12.1 APERÇU

12.2 LABORATOIRES DE RECHERCHE ET DE CHIMIE

12.3 ORGANISME DE RECHERCHE CONTRACTUELLE

12.4 SOCIÉTÉS PHARMACEUTIQUES ET BIOTECHNOLOGIQUES

12.5 HÔPITAUX

12.6 LABORATOIRES CLINIQUES

12.7 AUTRES

13 MARCHÉS DES MÉMOIRES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON, PAR CANAL DE DISTRIBUTION

13.1 APERÇU

13.2 APPEL D'OFFRES DIRECT

13.3 VENTES AU DÉTAIL

13.3.1 EN LIGNE

13.3.2 HORS LIGNE

13.4 AUTRES

14 MARCHÉS DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON PAR RÉGION

14.1 EUROPE

14.1.1 ALLEMAGNE

14.1.2 Royaume-Uni

14.1.3 FRANCE

14.1.4 ITALIE

14.1.5 ESPAGNE

14.1.6 RUSSIE

14.1.7 BELGIQUE

14.1.8 PAYS-BAS

14.1.9 SUISSE

14.1.10 TURQUIE

14.1.11 RESTE DE L'EUROPE

15 MARCHÉS DE BLOCAGE DES ÉTATS-UNIS, DE L'EUROPE ET DU JAPON : PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : ÉTATS-UNIS

15.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

15.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : JAPON

16 ANALYSE SWOT

17 PROFIL DE L'ENTREPRISE

17.1 F. HOFFMANN-LA ROCHE LTD

17.1.1 INSTANTANÉ DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PORTEFEUILLE DE PRODUITS

17.1.4 MISES À JOUR RÉCENTES

17.2 THERMO FISHER SCIENTIFIC, INC.

17.2.1 INSTANTANÉ DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PORTEFEUILLE DE PRODUITS

17.2.4 MISES À JOUR RÉCENTES

17,3 MERCK KGAA

17.3.1 INSTANTANÉ DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PORTEFEUILLE DE PRODUITS

17.3.4 ÉVOLUTIONS RÉCENTES

17.4 LABORATOIRES BIO-RAD, INC.

17.4.1 INSTANTANÉ DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PORTEFEUILLE DE PRODUITS

17.4.4 ÉVOLUTION RÉCENTE

17,5 TAKARA BIO INC.

17.5.1 INSTANTANÉ DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PORTEFEUILLE DE PRODUITS

17.5.4 ÉVOLUTIONS RÉCENTES

17.6 ABCAM LIMITÉE

17.6.1 INSTANTANÉ DE L'ENTREPRISE

17.6.2 PORTEFEUILLE DE PRODUITS

17.6.3 ÉVOLUTIONS RÉCENTES

17.7 ASSOCIÉS DE CAPE COD, INC.

17.7.1 INSTANTANÉ DE L'ENTREPRISE

17.7.2 PORTEFEUILLE DE PRODUITS

17.7.3 MISES À JOUR RÉCENTES

17.8 ANTICORPS INCORPORÉS

17.8.1 INSTANTANÉ DE L'ENTREPRISE

17.8.2 PORTEFEUILLE DE PRODUITS

17.8.3 MISES À JOUR RÉCENTES

17.9 AZURE BIOSYSTEMS INC.

17.9.1 INSTANTANÉ DE L'ENTREPRISE

17.9.2 PORTEFEUILLE DE PRODUITS

17.9.3 ÉVOLUTION RÉCENTE

17.1 ARLINGTON SCIENTIFIC, INC

17.10.1 INSTANTANÉ DE L'ENTREPRISE

17.10.2 PORTEFEUILLE DE PRODUITS

17.10.3 MISES À JOUR RÉCENTES

17.11 ADVANSTA INC.

17.11.1 INSTANTANÉ DE L'ENTREPRISE

17.11.2 PORTEFEUILLE DE PRODUITS

17.11.3 ÉVOLUTION RÉCENTE

17.12 BOSTON BIOPRODUCTS

17.12.1 INSTANTANÉ DE L'ENTREPRISE

17.12.2 PORTEFEUILLE DE PRODUITS

17.12.3 ÉVOLUTIONS RÉCENTES

17.13 CALBIOTECH

17.13.1 INSTANTANÉ DE L'ENTREPRISE

17.13.2 PORTEFEUILLE DE PRODUITS

17.13.3 ÉVOLUTIONS RÉCENTES

17.14 CANDOR BIOSCIENCE GMBH

17.14.1 INSTANTANÉ DE L'ENTREPRISE

17.14.2 PORTEFEUILLE DE PRODUITS

17.14.3 ÉVOLUTIONS RÉCENTES

17h15 BIOGRAPHIE DE LA CÔTE EST

17.15.1 INSTANTANÉ DE L'ENTREPRISE

17.15.2 PORTEFEUILLE DE PRODUITS

17.15.3 MISES À JOUR RÉCENTES

17.16 ELABSCIENCE BIONOVATION INC

17.16.1 INSTANTANÉ DE L'ENTREPRISE

17.16.2 PORTEFEUILLE DE PRODUITS

17.16.3 MISES À JOUR RÉCENTES

17.17 GRACE BIO-LABS

17.17.1 INSTANTANÉ DE L'ENTREPRISE

17.17.2 PORTEFEUILLE DE PRODUITS

17.17.3 ÉVOLUTIONS RÉCENTES

17.18 GENO TECHNOLOGY INC.

17.18.1 INSTANTANÉ DE L'ENTREPRISE

17.18.2 PORTEFEUILLE DE PRODUITS

17.18.3 ÉVOLUTION RÉCENTE

17.19 LABORATOIRES HIMEDIA

17.19.1 INSTANTANÉ DE L'ENTREPRISE

17.19.2 PORTEFEUILLE DE PRODUITS

17.19.3 MISES À JOUR RÉCENTES

17.2 SOLUTIONS KEMENTEC

17.20.1 INSTANTANÉ DE L'ENTREPRISE

17.20.2 PORTEFEUILLE DE PRODUITS

17.20.3 ÉVOLUTION RÉCENTE

17.21 LIFESPAN BIOSCIENCES, INC

17.21.1 INSTANTANÉ DE L'ENTREPRISE

17.21.2 PORTEFEUILLE DE PRODUITS

17.21.3 ÉVOLUTION RÉCENTE

17.22 LI-COR BIOTECH, LLC

17.22.1 INSTANTANÉ DE L'ENTREPRISE

17.22.2 PORTEFEUILLE DE PRODUITS

17.22.3 MISES À JOUR RÉCENTES

17.23 MERIDIAN BIOSCIENCE, INC.

17.23.1 INSTANTANÉ DE L'ENTREPRISE

17.23.2 PORTEFEUILLE DE PRODUITS

17.23.3 ÉVOLUTION RÉCENTE

17.24 GROUPE PROTEINTECH, INC.

17.24.1 INSTANTANÉ DE L'ENTREPRISE

17.24.2 PORTEFEUILLE DE PRODUITS

17.24.3 ÉVOLUTION RÉCENTE

17.25 ROCKLAND IMMUNOCHEMICALS, INC.

17.25.1 INSTANTANÉ DE L'ENTREPRISE

17.25.2 PORTEFEUILLE DE PRODUITS

17.25.3 MISES À JOUR RÉCENTES

17.26 LABORATOIRE SCANTIBODIES, INC.

17.26.1 COMPANY SNAPSHOT

17.26.2 PRODUCT PORTFOLIO

17.26.3 RECENT DEVELOPMENTS

17.27 SURMODICS, INC.

17.27.1 COMPANY SNAPSHOT

17.27.2 REVENUE ANALYSIS

17.27.3 PRODUCT PORTFOLIO

17.27.4 RECENT UPDATES

17.28 SINO BIOLOGICAL, INC.

17.28.1 COMPANY SNAPSHOT

17.28.2 PRODUCT PORTFOLIO

17.28.3 RECENT UPDATES

17.29 THISTLE SCIENTIFIC

17.29.1 COMPANY SNAPSHOT

17.29.2 PRODUCT PORTFOLIO

17.29.3 RECENT DEVELOPMENTS

18 QUESTIONNAIRE

19 RELATED REPORTS

Liste des tableaux

TABLEAU 1 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 2 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 3 MARCHÉ JAPONAIS DES MÉMOIRES DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 4 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, PAR FORME, 2022-2031 (EN MILLIONS USD)

TABLEAU 5 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE, PAR FORME, 2022-2031 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE, PAR FORME, 2022-2031 (EN MILLIONS USD)

TABLEAU 7 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, PAR COMPOSITION, 2022-2031 (EN MILLIONS USD)

TABLEAU 8 MARCHÉ EUROPÉEN DES TAMPONS DE BLOCAGE, PAR COMPOSITION, 2022-2031 (EN MILLIONS USD)

TABLEAU 9 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE, PAR COMPOSITION, 2022-2031 (EN MILLIONS USD)

TABLEAU 10 MARCHÉ DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 11 MARCHÉ EUROPÉEN DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ JAPONAIS DES SOLUTIONS DE SEL DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 13 MARCHÉ DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 14 MARCHÉ EUROPÉEN DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 15 MARCHÉ JAPONAIS DES SOLUTIONS DE SEL DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 16 AGENTS DE BLOCAGE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ EUROPÉEN DES AGENTS DE BLOCAGE SUR LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 18 AGENTS DE BLOCAGE SUR LE MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 19 AGENTS DE BLOCAGE D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 20 MARCHÉ EUROPÉEN DES AGENTS BLOQUANTS D'ORIGINE ANIMALE DANS LES TAMPONS BLOQUANTS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 21 AGENTS DE BLOCAGE D'ORIGINE ANIMALE SUR LE MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 22 AGENTS DE BLOCAGE D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, PAR TYPE D'ANIMAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 23 MARCHÉ EUROPÉEN DES AGENTS BLOQUANTS D'ORIGINE ANIMALE DANS LES TAMPONS BLOQUANTS, PAR TYPE D'ANIMAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 24 AGENTS DE BLOCAGE D'ORIGINE ANIMALE SUR LE MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE, PAR TYPE D'ANIMAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 25 MARCHÉ AMÉRICAIN DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 26 MARCHÉ EUROPÉEN DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 27 MARCHÉ JAPONAIS DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 28 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 29 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 30 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 31 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 32 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 33 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 34 MARCHÉ DES MÉMOIRES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 35 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 36 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 37 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 38 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 39 MARCHÉ JAPONAIS DES MÉMOIRES DE BLOCAGE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 40 VENTES AU DÉTAIL AUX ÉTATS-UNIS SUR LE MARCHÉ DES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 41 VENTES AU DÉTAIL EN EUROPE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 42 VENTES AU DÉTAIL AU JAPON SUR LE MARCHÉ DES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 43 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE, PAR PAYS, 2022-2031 (EN MILLIONS USD)

TABLEAU 44 MARCHÉ DES MÉMOIRES DE BLOCAGE EN ALLEMAGNE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 45 MARCHÉ DES TAMPONS DE BLOCAGE EN ALLEMAGNE, PAR COMPOSITION, 2022-2031 (EN MILLIONS USD)

TABLEAU 46 MARCHÉ DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE EN ALLEMAGNE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 47 MARCHÉ DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE EN ALLEMAGNE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 48 MARCHÉ DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE EN ALLEMAGNE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 49 MARCHÉ DES AGENTS DE BLOCAGE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE EN ALLEMAGNE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 50 MARCHÉ DES AGENTS BLOQUANTS D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS BLOQUANTS EN ALLEMAGNE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 51 MARCHÉ DES AGENTS BLOQUANTS D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS BLOQUANTS EN ALLEMAGNE, PAR TYPE D'ANIMAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 52 MARCHÉ ALLEMAND DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 53 MARCHÉ ALLEMAND DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 54 MARCHÉ ALLEMAND DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 55 MARCHÉ DES MÉMOIRES DE BLOCAGE EN ALLEMAGNE, PAR FORME, 2022-2031 (EN MILLIONS USD)

TABLEAU 56 MARCHÉ DES TAMPONS DE BLOCAGE EN ALLEMAGNE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 57 MARCHÉ DES MÉMOIRES DE BLOCAGE EN ALLEMAGNE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 58 MARCHÉ DES MÉMOIRES DE BLOCAGE EN ALLEMAGNE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 59 MARCHÉ DES MÉMOIRES DE BLOCAGE EN ALLEMAGNE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 60 VENTES AU DÉTAIL EN ALLEMAGNE SUR LE MARCHÉ DES ZONES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 61 MARCHÉ DES TAMPONS DE BLOCAGE AU ROYAUME-UNI, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 62 MARCHÉ DES TAMPONS DE BLOCAGE AU ROYAUME-UNI, PAR COMPOSITION, 2022-2031 (EN MILLIONS USD)

TABLEAU 63 MARCHÉ DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE AU ROYAUME-UNI, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 64 MARCHÉ DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE AU ROYAUME-UNI, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 65 MARCHÉ DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE AU ROYAUME-UNI, PAR TYPE, 2022-2031 (ASP)

TABLEAU 66 AGENTS DE BLOCAGE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE AU ROYAUME-UNI, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 67 AGENTS BLOQUANTS D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS BLOQUANTS AU ROYAUME-UNI, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 68 AGENTS BLOQUANTS D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS BLOQUANTS AU ROYAUME-UNI, PAR TYPE D'ANIMAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 69 MARCHÉ BRITANNIQUE DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 70 MARCHÉ BRITANNIQUE DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 71 MARCHÉ BRITANNIQUE DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 72 MARCHÉ DES TAMPONS DE BLOCAGE AU ROYAUME-UNI, PAR FORME, 2022-2031 (EN MILLIONS USD)

TABLEAU 73 MARCHÉ DES TAMPONS DE BLOCAGE AU ROYAUME-UNI, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 74 MARCHÉ DES MÉMOIRES DE BLOCAGE AU ROYAUME-UNI, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 75 MARCHÉ DES MÉMOIRES DE BLOCAGE AU ROYAUME-UNI, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 76 MARCHÉ DES MÉMOIRES DE BLOCAGE AU ROYAUME-UNI, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 77 VENTES AU DÉTAIL AU ROYAUME-UNI SUR LE MARCHÉ DES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 78 MARCHÉ DES MÉMOIRES DE BLOCAGE EN FRANCE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 79 MARCHÉ DES TAMPONS DE BLOCAGE EN FRANCE, PAR COMPOSITION, 2022-2031 (EN MILLIONS USD)

TABLEAU 80 MARCHÉ FRANÇAIS DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 81 MARCHÉ FRANÇAIS DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 82 MARCHÉ DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE EN FRANCE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 83 MARCHÉ DES AGENTS BLOQUANTS SUR LE MARCHÉ DES TAMPONS BLOQUANTS EN FRANCE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 84 MARCHÉ DES AGENTS BLOQUANTS D'ORIGINE ANIMALE DANS LES TAMPONS BLOQUANTS EN FRANCE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 85 MARCHÉ DES AGENTS BLOQUANTS D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS BLOQUANTS EN FRANCE, PAR TYPE D'ANIMAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 86 MARCHÉ FRANÇAIS DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 87 MARCHÉ DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE EN FRANCE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 88 MARCHÉ DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE EN FRANCE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 89 MARCHÉ DES TAMPONS DE BLOCAGE EN FRANCE, PAR FORME, 2022-2031 (EN MILLIONS USD)

TABLEAU 90 MARCHÉ DES TAMPONS DE BLOCAGE EN FRANCE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 91 MARCHÉ DES MÉMOIRES DE BLOCAGE EN FRANCE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 92 MARCHÉ DES MÉMOIRES DE BLOCAGE EN FRANCE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 93 MARCHÉ DES MÉMOIRES DE BLOCAGE EN FRANCE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 94 VENTES AU DÉTAIL EN FRANCE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 95 MARCHÉ ITALIEN DES MÉMOIRES DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 96 MARCHÉ ITALIEN DES TAMPONS DE BLOCAGE, PAR COMPOSITION, 2022-2031 (EN MILLIONS USD)

TABLEAU 97 MARCHÉ ITALIEN DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 98 MARCHÉ ITALIEN DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 99 MARCHÉ ITALIEN DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 100 AGENTS DE BLOCAGE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE EN ITALIE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 101 MARCHÉ ITALIEN DES AGENTS BLOQUANTS D'ORIGINE ANIMALE DANS LES TAMPONS BLOQUANTS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 102 MARCHÉ ITALIEN DES AGENTS BLOQUANTS D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS BLOQUANTS, PAR TYPE D'ANIMAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 103 MARCHÉ ITALIEN DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 104 MARCHÉ ITALIEN DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 105 MARCHÉ ITALIEN DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 106 MARCHÉ ITALIEN DES MÉMOIRES DE BLOCAGE, PAR FORME, 2022-2031 (EN MILLIONS USD)

TABLEAU 107 MARCHÉ ITALIEN DES MÉCANISMES DE BLOCAGE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 108 MARCHÉ ITALIEN DES MÉMOIRES DE BLOCAGE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 109 MARCHÉ ITALIEN DES MÉMOIRES DE BLOCAGE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 110 MARCHÉ ITALIEN DES MÉMOIRES DE BLOCAGE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 111 VENTES AU DÉTAIL EN ITALIE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 112 MARCHÉ DES MÉMOIRES DE BLOCAGE EN ESPAGNE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 113 MARCHÉ DES TAMPONS DE BLOCAGE EN ESPAGNE, PAR COMPOSITION, 2022-2031 (EN MILLIONS USD)

TABLEAU 114 MARCHÉ ESPAGNOL DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 115 MARCHÉ ESPAGNOL DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 116 MARCHÉ ESPAGNOL DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 117 AGENTS DE BLOCAGE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE EN ESPAGNE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 118 AGENTS BLOQUANTS D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS BLOQUANTS EN ESPAGNE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 119 MARCHÉ ESPAGNOL DES AGENTS BLOQUANTS D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS BLOQUANTS, PAR TYPE D'ANIMAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 120 MARCHÉ ESPAGNOL DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 121 MARCHÉ ESPAGNOL DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 122 MARCHÉ ESPAGNOL DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 123 MARCHÉ DES MÉMOIRES DE BLOCAGE EN ESPAGNE, PAR FORME, 2022-2031 (EN MILLIONS USD)

TABLEAU 124 MARCHÉ DES MÉCANISMES DE BLOCAGE EN ESPAGNE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 125 MARCHÉ DES MÉMOIRES DE BLOCAGE EN ESPAGNE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 126 MARCHÉ DES MÉMOIRES DE BLOCAGE EN ESPAGNE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 127 MARCHÉ DES MÉMOIRES DE BLOCAGE EN ESPAGNE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 128 VENTES AU DÉTAIL EN ESPAGNE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 129 MARCHÉ DES TAMPONS DE BLOCAGE EN RUSSIE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 130 MARCHÉ DES TAMPONS DE BLOCAGE EN RUSSIE, PAR COMPOSITION, 2022-2031 (EN MILLIONS USD)

TABLEAU 131 MARCHÉ RUSSE DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 132 MARCHÉ RUSSE DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 133 MARCHÉ RUSSE DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 134 AGENTS DE BLOCAGE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE EN RUSSIE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 135 AGENTS DE BLOCAGE D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE EN RUSSIE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 136 MARCHÉ RUSSE DES AGENTS BLOQUANTS D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS BLOQUANTS, PAR TYPE D'ANIMAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 137 MARCHÉ RUSSE DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 138 MARCHÉ RUSSE DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 139 MARCHÉ RUSSE DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 140 MARCHÉ DES TAMPONS DE BLOCAGE EN RUSSIE, PAR FORME, 2022-2031 (EN MILLIONS USD)

TABLEAU 141 MARCHÉ RUSSE DES TAMPONS DE BLOCAGE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 142 MARCHÉ DES MÉMOIRES DE BLOCAGE EN RUSSIE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 143 MARCHÉ DES MÉMOIRES DE BLOCAGE EN RUSSIE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 144 MARCHÉ DES TAMPONS DE BLOCAGE EN RUSSIE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 145 VENTES AU DÉTAIL EN RUSSIE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 146 MARCHÉ DES MÉMOIRES DE BLOCAGE EN BELGIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 147 MARCHÉ DES TAMPONS DE BLOCAGE EN BELGIQUE, PAR COMPOSITION, 2022-2031 (EN MILLIONS USD)

TABLEAU 148 MARCHÉ BELGE DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 149 MARCHÉ BELGE DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 150 MARCHÉ BELGE DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 151 MARCHÉ DES AGENTS DE BLOCAGE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE EN BELGIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 152 MARCHÉ DES AGENTS BLOQUANTS D'ORIGINE ANIMALE EN BELGIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 153 MARCHÉ BELGE DES AGENTS BLOQUANTS D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS BLOQUANTS, PAR TYPE D'ANIMAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 154 MARCHÉ BELGE DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 155 MARCHÉ BELGE DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 156 MARCHÉ BELGE DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 157 MARCHÉ DES TAMPONS DE BLOCAGE EN BELGIQUE, PAR FORME, 2022-2031 (EN MILLIONS USD)

TABLEAU 158 MARCHÉ DES MÉCANISMES DE BLOCAGE EN BELGIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 159 MARCHÉ DES MÉMOIRES DE BLOCAGE EN BELGIQUE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 160 MARCHÉ DES MÉMOIRES DE BLOCAGE EN BELGIQUE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 161 MARCHÉ DES MÉMOIRES DE BLOCAGE EN BELGIQUE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 162 VENTES AU DÉTAIL EN BELGIQUE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 163 MARCHÉ DES MÉMOIRES DE BLOCAGE AUX PAYS-BAS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 164 MARCHÉ DES MÉMOIRES DE BLOCAGE AUX PAYS-BAS, PAR COMPOSITION, 2022-2031 (EN MILLIONS USD)

TABLEAU 165 MARCHÉ DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE AUX PAYS-BAS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 166 MARCHÉ DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE AUX PAYS-BAS, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 167 MARCHÉ DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE AUX PAYS-BAS, PAR TYPE, 2022-2031 (ASP)

TABLEAU 168 AGENTS DE BLOCAGE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE AUX PAYS-BAS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 169 MARCHÉ DES AGENTS BLOQUANTS D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS BLOQUANTS AUX PAYS-BAS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 170 MARCHÉ DES AGENTS BLOQUANTS D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS BLOQUANTS AUX PAYS-BAS, PAR TYPE D'ANIMAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 171 MARCHÉ DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE AUX PAYS-BAS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 172 MARCHÉ DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE AUX PAYS-BAS, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 173 MARCHÉ DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE AUX PAYS-BAS, PAR TYPE, 2022-2031 (ASP)

TABLEAU 174 MARCHÉ DES MÉMOIRES DE BLOCAGE AUX PAYS-BAS, PAR FORME, 2022-2031 (EN MILLIONS USD)

TABLEAU 175 MARCHÉ DES MÉCANISMES DE BLOCAGE AUX PAYS-BAS, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 176 MARCHÉ DES MÉMOIRES DE BLOCAGE AUX PAYS-BAS, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 177 MARCHÉ DES MÉMOIRES DE BLOCAGE AUX PAYS-BAS, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 178 MARCHÉ DES MÉMOIRES DE BLOCAGE AUX PAYS-BAS, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 179 VENTES AU DÉTAIL AUX PAYS-BAS SUR LE MARCHÉ DES ZONES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 180 MARCHÉ DES TAMPONS DE BLOCAGE EN SUISSE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 181 MARCHÉ DES TAMPONS DE BLOCAGE SUISSE, PAR COMPOSITION, 2022-2031 (EN MILLIONS USD)

TABLEAU 182 MARCHÉ SUISSE DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 183 MARCHÉ SUISSE DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 184 MARCHÉ SUISSE DES SOLUTIONS SALINES DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 185 AGENTS DE BLOCAGE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE EN SUISSE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 186 SUISSE AGENTS BLOQUANTS D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS BLOQUANTS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 187 SUISSE AGENTS BLOQUANTS D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS BLOQUANTS, PAR TYPE D'ANIMAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 188 MARCHÉ SUISSE DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 189 MARCHÉ SUISSE DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 190 MARCHÉ SUISSE DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 191 MARCHÉ DES TAMPONS DE BLOCAGE SUISSE, PAR FORME, 2022-2031 (EN MILLIONS USD)

TABLEAU 192 MARCHÉ SUISSE DES MÉMOIRES DE BLOCAGE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 193 MARCHÉ DES MÉMOIRES DE BLOCAGE EN SUISSE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 194 MARCHÉ SUISSE DES MÉMOIRES TAMPONS DE BLOCAGE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 195 MARCHÉ DES MÉMOIRES DE BLOCAGE EN SUISSE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 196 VENTES AU DÉTAIL EN SUISSE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 197 MARCHÉ DES MÉCANISMES DE BLOCAGE EN TURQUIE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 198 MARCHÉ DES TAMPONS DE BLOCAGE EN TURQUIE, PAR COMPOSITION, 2022-2031 (EN MILLIONS USD)

TABLEAU 199 MARCHÉ DES SOLUTIONS DE SEL DE DINDE DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 200 MARCHÉ DES SOLUTIONS DE SEL DE DINDE DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 201 MARCHÉ DES SOLUTIONS DE SEL DE DINDE DANS LES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 202 AGENTS DE BLOCAGE SUR LE MARCHÉ DES TAMPONS DE BLOCAGE EN TURQUIE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 203 AGENTS BLOQUANTS D'ORIGINE ANIMALE EN DINDE SUR LE MARCHÉ DES TAMPONS BLOQUANTS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 204 AGENTS BLOQUANTS D'ORIGINE ANIMALE SUR LE MARCHÉ DES TAMPONS BLOQUANTS EN DINDE, PAR TYPE D'ANIMAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 205 MARCHÉ DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE EN TURQUIE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 206 MARCHÉ DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE EN DINDE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 207 MARCHÉ DES DÉTERGENTS DANS LES TAMPONS DE BLOCAGE EN TURQUIE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 208 MARCHÉ DES MÉCANISMES DE BLOCAGE EN TURQUIE, PAR FORME, 2022-2031 (EN MILLIONS USD)

TABLEAU 209 MARCHÉ DES TAMPONS DE BLOCAGE EN TURQUIE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 210 MARCHÉ DES TAMPONS DE BLOCAGE EN TURQUIE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 211 MARCHÉ DES TAMPONS DE BLOCAGE EN TURQUIE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 212 MARCHÉ DES MÉMOIRES DE BLOCAGE EN TURQUIE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 213 VENTES AU DÉTAIL EN TURQUIE SUR LE MARCHÉ DES ZONES TAMPONS DE BLOCAGE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 214 MARCHÉ DES TAMPONS DE BLOCAGE DU RESTE DE L'EUROPE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

Liste des figures

FIGURE 1 MARCHÉ DES MÉMOIRES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON : SEGMENTATION

FIGURE 2 MARCHÉ DES MÉMOIRES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON : ANALYSE DROC

FIGURE 4 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : ANALYSE DU MARCHÉ PAR PAYS

FIGURE 5 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : ANALYSE DU MARCHÉ RÉGIONAL

FIGURE 6 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : ANALYSE DU MARCHÉ PAR PAYS

FIGURE 7 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 8 MARCHÉ DES MÉMOIRES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON : MODÉLISATION MULTIVARIÉE

FIGURE 9 MARCHÉ DES MÉMOIRES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 10 MARCHÉ DES MÉMOIRES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 11 MARCHÉ DES MÉMOIRES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 12 MARCHÉ DES MÉMOIRES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

FIGURE 13 MARCHÉ DES MÉMOIRES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON : SEGMENTATION

FIGURE 14 RÉSUMÉ EXÉCUTIF DU MARCHÉ DES MÉMOIRES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, EN EUROPE ET AU JAPON

FIGURE 15 DÉCISIONS STRATÉGIQUES

FIGURE 16 CINQ SEGMENTS COMPOSENT LE MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS, PAR TYPE

FIGURE 17 CINQ SEGMENTS COMPOSENT LE MARCHÉ EUROPÉEN DES TAMPONS DE BLOCAGE, PAR TYPE

FIGURE 18 CINQ SEGMENTS COMPOSENT LE MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE, PAR TYPE

FIGURE 19 LA PRÉVALENCE AUGMENTANTE DES MALADIES CHRONIQUES, L'ADOPTION ACCRUE DES TECHNIQUES WESTERN BLOT ET ELISA, LES PROGRÈS TECHNOLOGIQUES DANS LE DÉVELOPPEMENT DES DOSAGES ET LES PROGRÈS EN PROTÉOMIQUE ET EN GÉNOMIQUE ONT ÉTÉ LES MOTEURS DU MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS POUR LA PÉRIODE DE PRÉVISION DE 2024 À 2031

FIGURE 20 LE SEGMENT BSA (ALBUMINE SÉRUM BOVINE) DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ AMÉRICAIN DES TAMPONS DE BLOCAGE EN 2024 ET 2031

FIGURE 21 LA PRÉVALENCE AUGMENTANTE DES MALADIES CHRONIQUES, L'ADOPTION ACCRUE DES TECHNIQUES WESTERN BLOT ET ELISA, LES PROGRÈS TECHNOLOGIQUES DANS LE DÉVELOPPEMENT DES DOSAGES ET LES PROGRÈS EN PROTÉOMIQUE ET EN GÉNOMIQUE ONT ÉTÉ LES MOTEURS DU MARCHÉ EUROPÉEN DES TAMPONS DE BLOCAGE AU COURS DE LA PÉRIODE DE PRÉVISION DE 2024 À 2031

FIGURE 22 LE SEGMENT BSA (ALBUMINE SÉRUM BOVINE) DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ EUROPÉEN DES TAMPONS DE BLOCAGE EN 2024 ET 2031

FIGURE 23 LA PRÉVALENCE AUGMENTANTE DES MALADIES CHRONIQUES, L'ADOPTION ACCRUE DES TECHNIQUES WESTERN BLOT ET ELISA, LES PROGRÈS TECHNOLOGIQUES DANS LE DÉVELOPPEMENT DES DOSAGES ET LES PROGRÈS EN PROTÉOMIQUE ET EN GÉNOMIQUE ONT ÉTÉ LES MOTEURS DU MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE POUR LA PÉRIODE DE PRÉVISION DE 2024 À 2031

FIGURE 24 LE SEGMENT BSA (ALBUMINE SÉRUM BOVINE) DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE EN 2024 ET 2031

FIGURE 25 ANALYSE DROC

FIGURE 26 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR TYPE, 2023

FIGURE 27 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR TYPE, 2024-2031 (EN MILLIONS USD)

FIGURE 28 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR TYPE, TCAC (2024-2031)

FIGURE 29 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR TYPE, COURBE DE LIGNE DE VIE

FIGURE 30 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR TYPE, 2023

FIGURE 31 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR TYPE, 2024-2031 (EN MILLIONS USD)

FIGURE 32 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR TYPE, TCAC (2024-2031)

FIGURE 33 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR TYPE, COURBE DE LIGNE DE VIE

FIGURE 34 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR TYPE, 2023

FIGURE 35 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR TYPE, 2024-2031 (EN MILLIONS USD)

FIGURE 36 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR TYPE, TCAC (2024-2031)

FIGURE 37 MARCHÉ JAPONAIS DES MÉCANISMES DE BLOCAGE : PAR TYPE, COURBE DE LIGNE DE VIE

FIGURE 38 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR FORME, 2023

FIGURE 39 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR FORME, 2024-2031 (EN MILLIONS USD)

FIGURE 40 MARCHÉ DES MÉCANISMES DE BLOCAGE AUX ÉTATS-UNIS : PAR FORME, TCAC (2024-2031)

FIGURE 41 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR FORME, COURBE DE LIGNE DE VIE

FIGURE 42 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR FORME, 2023

FIGURE 43 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR FORME, 2024-2031 (EN MILLIONS USD)

FIGURE 44 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR FORME, TCAC (2024-2031)

FIGURE 45 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR FORME, COURBE DE LIGNE DE VIE

FIGURE 46 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR FORME, 2023

FIGURE 47 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR FORME, 2024-2031 (EN MILLIONS USD)

FIGURE 48 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR FORME, TCAC (2024-2031)

FIGURE 49 MARCHÉ JAPONAIS DES MÉMOIRES DE BLOCAGE : PAR FORME, COURBE DE LIGNE DE VIE

FIGURE 50 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR COMPOSITION, 2023

FIGURE 51 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR COMPOSITION, 2024-2031 (EN MILLIONS USD)

FIGURE 52 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR COMPOSITION, TCAC (2024-2031)

FIGURE 53 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR COMPOSITION, COURBE DE LIGNE DE VIE

FIGURE 54 MARCHÉ EUROPÉEN DES TAMPONS DE BLOCAGE : PAR COMPOSITION, 2023

FIGURE 55 MARCHÉ EUROPÉEN DES TAMPONS DE BLOCAGE : PAR COMPOSITION, 2024-2031 (EN MILLIONS USD)

FIGURE 56 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR COMPOSITION, TCAC (2024-2031)

FIGURE 57 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR COMPOSITION, COURBE DE LIGNE DE VIE

FIGURE 58 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR COMPOSITION, 2023

FIGURE 59 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR COMPOSITION, 2024-2031 (EN MILLIONS USD)

FIGURE 60 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR COMPOSITION, TCAC (2024-2031)

FIGURE 61 MARCHÉ JAPONAIS DES MÉCANISMES DE BLOCAGE : PAR COMPOSITION, COURBE DE LIGNE DE VIE

FIGURE 62 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR TYPE DE PRODUIT, 2023

FIGURE 63 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR TYPE DE PRODUIT, 2024-2031 (EN MILLIONS USD)

FIGURE 64 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR TYPE DE PRODUIT, TCAC (2024-2031)

FIGURE 65 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR TYPE DE PRODUIT, COURBE DE LIGNE DE VIE

FIGURE 66 MARCHÉ EUROPÉEN DES TAMPONS DE BLOCAGE : PAR TYPE DE PRODUIT, 2023

FIGURE 67 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR TYPE DE PRODUIT, 2024-2031 (EN MILLIONS USD)

FIGURE 68 MARCHÉ EUROPÉEN DES MÉCANISMES DE BLOCAGE : PAR TYPE DE PRODUIT, TCAC (2024-2031)

FIGURE 69 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR TYPE DE PRODUIT, COURBE DE LIGNE DE VIE

FIGURE 70 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR TYPE DE PRODUIT, 2023

FIGURE 71 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR TYPE DE PRODUIT, 2024-2031 (EN MILLIONS USD)

FIGURE 72 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR TYPE DE PRODUIT, TCAC (2024-2031)

FIGURE 73 MARCHÉ JAPONAIS DES MÉCANISMES DE BLOCAGE : PAR TYPE DE PRODUIT, COURBE DE LIGNE DE VIE

FIGURE 74 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR APPLICATION, 2023

FIGURE 75 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR APPLICATION, 2024-2031 (EN MILLIONS USD)

FIGURE 76 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR APPLICATION, TCAC (2024-2031)

FIGURE 77 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR APPLICATION, COURBE DE LIGNE DE VIE

FIGURE 78 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR APPLICATION, 2023

FIGURE 79 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR APPLICATION, 2024-2031 (EN MILLIONS USD)

FIGURE 80 MARCHÉ EUROPÉEN DES TAMPONS DE BLOCAGE : PAR APPLICATION, TCAC (2024-2031)

FIGURE 81 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR APPLICATION, COURBE DE LIGNE DE VIE

FIGURE 82 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR APPLICATION, 2023

FIGURE 83 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR APPLICATION, 2024-2031 (EN MILLIONS USD)

FIGURE 84 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR APPLICATION, TCAC (2024-2031)

FIGURE 85 MARCHÉ JAPONAIS DES MÉCANISMES DE BLOCAGE : PAR APPLICATION, COURBE DE LIGNE DE VIE

FIGURE 86 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR UTILISATEUR FINAL, 2023

FIGURE 87 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR UTILISATEUR FINAL, 2024-2031 (EN MILLIONS USD)

FIGURE 88 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR UTILISATEUR FINAL, TCAC (2024-2031)

FIGURE 89 MARCHÉ DES MÉMOIRES DE BLOCAGE AUX ÉTATS-UNIS : PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 90 MARCHÉ EUROPÉEN DES MÉMOIRES TAMPONS DE BLOCAGE : PAR UTILISATEUR FINAL, 2023

FIGURE 91 MARCHÉ EUROPÉEN DES MÉMOIRES TAMPONS DE BLOCAGE : PAR UTILISATEUR FINAL, 2024-2031 (EN MILLIONS USD)

FIGURE 92 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR UTILISATEUR FINAL, TCAC (2024-2031)

FIGURE 93 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 94 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR UTILISATEUR FINAL, 2023

FIGURE 95 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR UTILISATEUR FINAL, 2024-2031 (EN MILLIONS USD)

FIGURE 96 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR UTILISATEUR FINAL, TCAC (2024-2031)

FIGURE 97 MARCHÉ JAPONAIS DES MÉMOIRES DE BLOCAGE : PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 98 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR CANAL DE DISTRIBUTION, 2023

FIGURE 99 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR CANAL DE DISTRIBUTION, 2024-2031 (EN MILLIONS USD)

FIGURE 100 MARCHÉ DES MÉMOIRES DE BLOCAGE AUX ÉTATS-UNIS : PAR CANAL DE DISTRIBUTION, TCAC (2024-2031)

FIGURE 101 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 102 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR CANAL DE DISTRIBUTION, 2023

FIGURE 103 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR CANAL DE DISTRIBUTION, 2024-2031 (EN MILLIONS USD)

FIGURE 104 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR CANAL DE DISTRIBUTION, TCAC (2024-2031)

FIGURE 105 MARCHÉ EUROPÉEN DES MÉMOIRES DE BLOCAGE : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 106 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR CANAL DE DISTRIBUTION, 2023

FIGURE 107 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR CANAL DE DISTRIBUTION, 2024-2031 (EN MILLIONS USD)

FIGURE 108 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PAR CANAL DE DISTRIBUTION, TCAC (2024-2031)

FIGURE 109 MARCHÉ JAPONAIS DES MÉMOIRES DE BLOCAGE : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 110 MARCHÉ EUROPÉEN DES TAMPONS DE BLOCAGE ; INSTANTANÉ (2023)

FIGURE 111 MARCHÉ DES TAMPONS DE BLOCAGE AUX ÉTATS-UNIS : PART DE L'ENTREPRISE EN 2023 (%)

FIGURE 112 MARCHÉ EUROPÉEN DES TAMPONS DE BLOCAGE : PART DE L'ENTREPRISE 2023 (%)

FIGURE 113 MARCHÉ JAPONAIS DES TAMPONS DE BLOCAGE : PART DE L'ENTREPRISE EN 2023 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.