Europe Bone Densitometer Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

265.50 Billion

USD

374.68 Billion

2025

2033

USD

265.50 Billion

USD

374.68 Billion

2025

2033

| 2026 –2033 | |

| USD 265.50 Billion | |

| USD 374.68 Billion | |

| % | |

|

Segmentation du marché européen des densitomètres osseux, par type (scan central et périphérique), technologie (absorptiométrie à rayons X à double énergie, absorptiométrie à rayons X à simple énergie, absorptiométrie radiographique, tomodensitométrie quantitative, ultrasons et autres), application (diagnostic de l'ostéoporose et de l'ostéopénie, diagnostic de la mucoviscidose, mesure de la composition corporelle, diagnostic de la polyarthrite rhumatoïde et autres), utilisateur final (hôpitaux, cliniques, centres de diagnostic, établissements d'enseignement et de recherche et autres) - Tendances du secteur et prévisions jusqu'en 2033

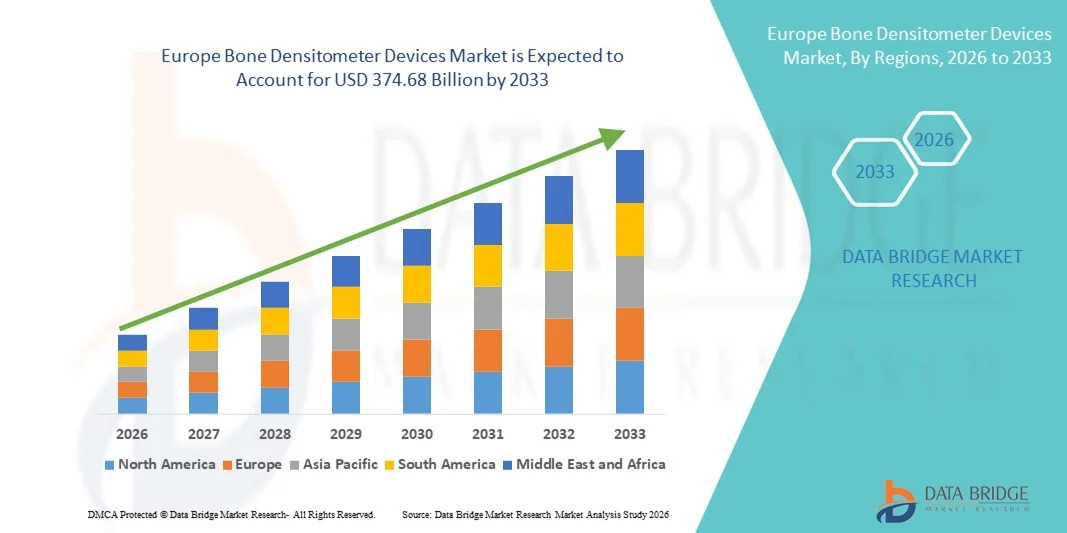

Taille du marché européen des densitomètres osseux

- Le marché européen des densitomètres osseux était évalué à 265,5 milliards de dollars en 2025 et devrait atteindre 374,68 milliards de dollars d'ici 2033 , soit un TCAC de 4,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'ostéoporose et d'autres troubles osseux, le vieillissement de la population mondiale et une sensibilisation accrue à la santé osseuse, ce qui conduit à une adoption plus importante des densitomètres osseux dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées.

- De plus, la demande croissante des patients pour un dépistage précoce et des soins préventifs, conjuguée aux progrès technologiques tels que les systèmes d'absorptiométrie à rayons X à double énergie (DEXA), les densitomètres osseux portables et l'analyse assistée par l'IA pour des évaluations plus précises, fait des densitomètres osseux des outils essentiels des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption des solutions de densitométrie osseuse, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché européen des densitomètres osseux

- Les densitomètres osseux, notamment les systèmes d'absorptiométrie à rayons X à double énergie (DEXA) et les densitomètres osseux périphériques, sont des éléments de plus en plus essentiels des soins de santé modernes pour évaluer la densité minérale osseuse, diagnostiquer l'ostéoporose et surveiller l'efficacité des traitements dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées.

- La demande croissante d'ostéodensitomètres est principalement alimentée par la prévalence accrue de l'ostéoporose et d'autres troubles osseux, le vieillissement de la population mondiale, une sensibilisation accrue à la santé osseuse et les progrès technologiques tels que l'analyse assistée par l'IA et les systèmes DEXA portables qui améliorent la précision du diagnostic et le confort du patient.

- Le Royaume-Uni a dominé le marché des densitomètres osseux en 2025, avec une part de marché de 27,8 %, grâce à une infrastructure de santé avancée, une forte sensibilisation aux programmes de dépistage de l'ostéoporose, des politiques de remboursement avantageuses et la présence de centres de diagnostic spécialisés utilisant des technologies de densitométrie de pointe.

- L'Allemagne devrait être le pays connaissant la croissance la plus rapide sur le marché des densitomètres osseux au cours de la période de prévision, sous l'effet du vieillissement de sa population, de l'augmentation de l'incidence des troubles osseux, de l'adoption croissante des densitomètres osseux portables et assistés par l'IA, et de l'augmentation des dépenses de santé consacrées aux diagnostics préventifs.

- Le diagnostic de l'ostéoporose et de l'ostéopénie a représenté la plus grande part des revenus (64,8 %) en 2025, en raison de la prévalence croissante de l'ostéoporose à l'échelle mondiale, notamment chez les personnes âgées.

Portée du rapport et segmentation du marché des densitomètres osseux

|

Attributs |

Dispositifs de densitométrie osseuse : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des densitomètres osseux

Adoption croissante des technologies d'imagerie avancées

- L'une des principales tendances du marché européen des densitomètres osseux est l'adoption croissante des technologies d'imagerie avancées, notamment l'absorptiométrie à rayons X à double énergie (DEXA), la tomographie quantitative périphérique (pQCT) et les systèmes portables de mesure de la densité osseuse.

- Ces dispositifs permettent une évaluation précise et non invasive de la densité minérale osseuse, favorisant le diagnostic précoce de l'ostéoporose et la gestion du risque de fracture.

- Par exemple, en 2024, Hologic a lancé en Allemagne son nouveau densitomètre Horizon A, qui intègre l'imagerie à faible dose à un logiciel avancé d'évaluation du risque de fracture, illustrant ainsi l'évolution vers des outils de diagnostic de haute précision.

- Les établissements de santé investissent de plus en plus dans des densitomètres compacts et multifonctionnels qui combinent l'analyse de la composition corporelle et la mesure de la densité osseuse, améliorant ainsi l'efficacité des flux de travail et le nombre de patients pris en charge.

- L'intégration de la densitométrie dans les soins préventifs de routine, les bilans de santé et les évaluations gériatriques favorise encore davantage son adoption dans les cliniques, les hôpitaux et les centres de diagnostic.

Dynamique du marché européen des densitomètres osseux

Conducteur

Prévalence croissante de l'ostéoporose et vieillissement de la population

- L'augmentation de l'incidence de l'ostéoporose, notamment au sein de la population européenne vieillissante, est un facteur majeur de croissance du marché des densitomètres osseux. Le dépistage précoce et le suivi continu de la santé osseuse sont essentiels pour réduire la morbidité liée aux fractures et les coûts de santé.

- Au Royaume-Uni, par exemple, la National Osteoporosis Society s'est associée à des hôpitaux locaux pour encourager le dépistage annuel de la densité osseuse chez les femmes de plus de 65 ans, ce qui a stimulé la demande de densitomètres cliniques.

- La sensibilisation croissante des cliniciens et des patients à l'importance des tests de densité osseuse favorise leur adoption systématique dans les hôpitaux, les cliniques externes et les centres spécialisés privés.

- Les politiques de remboursement des soins de santé, tant publiques que privées, qui soutiennent les diagnostics préventifs, associées à des améliorations technologiques telles que des temps d'examen plus rapides, des rapports automatisés et une exposition aux radiations réduite, alimentent davantage la croissance du marché.

- De plus, la demande croissante d'évaluations combinées de la composition osseuse et corporelle dans les cliniques de prise en charge de l'obésité et des troubles métaboliques élargit le champ d'application des densitomètres.

Retenue/Défi

Coûts élevés et accessibilité limitée

- Le coût relativement élevé d'acquisition et de maintenance des densitomètres osseux de pointe constitue un frein à leur adoption, notamment pour les petites cliniques et les établissements de santé aux budgets limités.

- Par exemple, dans les régions rurales d'Allemagne et d'Europe de l'Est, le manque de centres de diagnostic modernes équipés d'appareils DEXA ou pQCT limite l'accès des patients aux bilans de santé osseuse de routine.

- Bien que les densitomètres portables et compacts deviennent plus abordables, les coûts initiaux perçus comme élevés continuent de freiner leur adoption à grande échelle, en particulier dans les régions en développement ou mal desservies.

- Les exigences en matière de maintenance et d'étalonnage, ainsi que le besoin de personnel qualifié pour faire fonctionner les densitomètres, ajoutent des frais d'exploitation supplémentaires qui peuvent dissuader les petites installations.

- Pour assurer une croissance durable du marché, il sera essentiel de surmonter ces défis grâce à des dispositifs rentables, des diagnostics facilités par la télémédecine, des programmes de dépistage mobile et une infrastructure de soins de santé élargie.

Portée du marché européen des densitomètres osseux

Le marché est segmenté en fonction du type, de la technologie, de l'application et de l'utilisateur final.

- Par type

Le marché des densitomètres osseux est segmenté, selon le type, en deux catégories : les densitomètres à balayage central et les densitomètres à balayage périphérique. En 2025, le segment des densitomètres à balayage central représentait la plus grande part de marché (56,4 %), principalement grâce à sa capacité à fournir des mesures précises de la densité minérale osseuse au niveau de la colonne vertébrale et de la hanche, sites essentiels au diagnostic de l’ostéoporose. Les densitomètres à balayage central sont largement utilisés dans les hôpitaux, les cliniques spécialisées et les centres de diagnostic pour le dépistage et le suivi. Ils sont compatibles avec l’absorptiométrie à rayons X à double énergie (DXA), considérée comme la méthode de référence pour l’évaluation de la santé osseuse. Les hôpitaux et les instituts de recherche privilégient les densitomètres à balayage central en raison de leur haute précision, de leur reproductibilité et de leur capacité à suivre l’évolution de la réponse au traitement. L’intégration aux systèmes PACS et à l’infrastructure informatique hospitalière favorise leur adoption. Les densitomètres à balayage central bénéficient également d’une solide validation clinique, d’approbations réglementaires et de cadres de remboursement par les assurances dans les pays développés. La sensibilisation croissante à l’ostéoporose et le vieillissement de la population en Amérique du Nord et en Europe alimentent une demande soutenue. Leurs fonctionnalités multifonctionnelles, telles que l’analyse de la composition corporelle et l’évaluation des fractures vertébrales, en renforcent l’utilité. Leur fiabilité et leur capacité à prendre en charge un grand nombre de patients leur permettent de conserver leur position dominante sur le marché global.

Le segment des scanners périphériques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,7 %, entre 2026 et 2033. Cette croissance est portée par le besoin croissant d'ostéodensitométrie portable et économique dans les cliniques, les zones rurales et à domicile. Légers et faciles d'utilisation, les scanners périphériques permettent un dépistage au niveau du poignet, du talon et des doigts, fournissant ainsi des informations diagnostiques initiales. Leur adoption progresse dans les cliniques ambulatoires, les centres de bien-être et les unités mobiles de diagnostic où les scanners centraux ne sont pas disponibles. La multiplication des programmes de dépistage de l'ostéoporose dans les pays émergents stimule cette croissance. Les progrès réalisés dans le domaine des appareils portables à double énergie et à ultrasons améliorent la fiabilité du diagnostic. Les appareils périphériques permettent une intervention précoce et des soins préventifs, créant ainsi une demande stimulée par la sensibilisation. L'intégration avec les systèmes de reporting basés sur le cloud et les applications pour smartphones facilite la télésurveillance et les initiatives de télémédecine. Le vieillissement de la population et la préférence des patients pour des tests rapides et non invasifs contribuent à cette expansion. Un prix abordable et une facilité de transport accélèrent encore l'adoption de ce segment. Les innovations continues en matière de conception compacte et d'amélioration de la précision de détection renforcent les perspectives de croissance.

- Par la technologie

Sur la base de la technologie utilisée, le marché est segmenté en absorptiométrie à rayons X à double énergie (DXA), absorptiométrie à rayons X à simple énergie (SXA), absorptiométrie radiographique, tomodensitométrie quantitative (QCT), échographie et autres technologies. La DXA a représenté la plus grande part de marché (61,5 %) en 2025, grâce à sa haute précision, sa reproductibilité et son adoption généralisée comme méthode de référence pour le diagnostic de l'ostéoporose. La DXA est largement utilisée dans les hôpitaux, les centres de diagnostic et les instituts de recherche pour mesurer la densité minérale osseuse au niveau des principaux sites de fracture, comme la colonne vertébrale et la hanche. Cette technologie permet d'évaluer la composition corporelle, d'analyser les fractures vertébrales et de suivre l'efficacité des traitements. Des politiques de remboursement avantageuses dans les pays développés favorisent son adoption. Les appareils DXA s'intègrent aux systèmes informatiques hospitaliers, permettant la production automatisée de rapports et un suivi multicentrique. Les recommandations cliniques internationales préconisent la DXA pour les populations à risque, ce qui renforce sa position dominante. Les progrès technologiques constants, notamment l'imagerie à faible dose et l'analyse assistée par l'intelligence artificielle, améliorent encore son efficacité. Les systèmes de santé développés privilégient l'adoption de l'ostéodensitométrie (DXA) pour la gestion préventive de la santé osseuse. La confiance des patients et des médecins en sa fiabilité assure sa position de leader sur le marché.

Les densitomètres osseux à ultrasons devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,3 %, entre 2026 et 2033. Cette croissance est portée par leur portabilité, leur faible coût et l'absence de rayonnement ionisant, ce qui les rend idéaux pour le dépistage primaire et les bilans de santé de masse. Les systèmes à ultrasons sont largement utilisés dans les centres de bien-être, les cliniques périphériques et les unités mobiles de dépistage. Cette technologie gagne du terrain sur les marchés émergents grâce à son accessibilité et sa facilité d'utilisation. Les progrès réalisés dans le domaine des appareils d'échographie quantitative améliorent la précision du diagnostic. La sensibilisation croissante au dépistage précoce de l'ostéoporose et aux soins préventifs favorise son adoption. L'intégration avec des systèmes de reporting basés sur le cloud permet la surveillance à distance. Les modèles portables permettent d'intervenir dans les zones rurales, sur les lieux de travail et dans le cadre de programmes de santé communautaires. L'augmentation des initiatives gouvernementales en matière de dépistage de la santé osseuse stimule l'adoption de cette technologie. L'innovation continue des produits, notamment les capacités de mesure multi-sites et les formats compacts, soutient la croissance rapide du marché.

- Sur demande

En fonction de l'application, le marché est segmenté en diagnostic de l'ostéoporose et de l'ostéopénie, diagnostic de la mucoviscidose, mesure de la composition corporelle, diagnostic de la polyarthrite rhumatoïde et autres. Le diagnostic de l'ostéoporose et de l'ostéopénie représentait la plus grande part de revenus (64,8 %) en 2025, en raison de la prévalence croissante de l'ostéoporose à l'échelle mondiale, notamment chez les personnes âgées. Les hôpitaux, les centres de diagnostic et les instituts de recherche privilégient les densitomètres osseux pour le dépistage précoce et l'évaluation du risque de fracture. Le développement de campagnes de sensibilisation et de programmes de santé préventive dans les pays développés stimule également l'adoption de cette technologie. Les appareils de numérisation centralisée et la technologie DXA sont principalement utilisés pour cette application, offrant un suivi précis et une évaluation efficace du traitement. Les recommandations réglementaires préconisent des tests de densité osseuse de routine pour les populations à risque, ce qui renforce la position dominante de ce segment. L'intégration aux systèmes PACS hospitaliers, la production de rapports automatisés et l'analyse assistée par l'IA optimisent le flux de travail clinique. La couverture d'assurance et des politiques de remboursement favorables soutiennent une croissance soutenue du marché. L'urbanisation croissante et les problèmes de santé osseuse liés au mode de vie alimentent une demande continue. Les hôpitaux et les cliniques spécialisées privilégient cette application pour une prise en charge globale, ce qui leur assure une position de leader sur le marché.

Le marché de la mesure de la composition corporelle devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,1 %, entre 2026 et 2033. Cette croissance est portée par la sensibilisation croissante à la forme physique, les tendances en matière de santé préventive et l'adoption de ces mesures dans les centres de bien-être, les salles de sport et les laboratoires de recherche. Les appareils portables d'absorptiométrie biphotonique à rayons X (DXA) et d'échographie sont de plus en plus utilisés pour évaluer la masse maigre, la masse grasse et la graisse viscérale. L'intérêt grandissant pour la prise en charge de l'obésité et la prévention des troubles métaboliques favorise cette adoption. L'intégration aux applications de santé et aux plateformes cloud améliore le suivi à distance. Ce segment se développe dans les programmes de bien-être en entreprise et les campagnes de dépistage communautaires. L'accessibilité des périphériques et des appareils d'échographie contribue également à cette croissance. Les innovations technologiques, telles que l'imagerie 3D de la composition corporelle et l'analyse en temps réel, en améliorent l'utilité. Les marchés émergents adoptent rapidement la mesure de la composition corporelle à des fins de prévention et de suivi des performances sportives. La télésanté et les soins à domicile participent également à cette croissance.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, centres de diagnostic, établissements d'enseignement et de recherche, et autres. Les hôpitaux représentaient la plus grande part de revenus (52,6 %) en 2025, grâce à un volume élevé de patients, une infrastructure d'imagerie avancée et l'intégration des densitomètres osseux dans les processus de prévention et de diagnostic. Les hôpitaux privilégient les appareils de numérisation centralisés pour le diagnostic de l'ostéoporose, l'évaluation du risque de fracture et l'analyse de la composition corporelle. Des systèmes de remboursement performants, un personnel de radiologie qualifié et l'intégration des systèmes PACS favorisent l'adoption de ces technologies. Les hôpitaux investissent également dans des systèmes DXA avancés avec analyse assistée par IA pour un suivi précis. Les recommandations cliniques internationales soutiennent la prise en charge de la santé osseuse en milieu hospitalier. La prévalence croissante de l'ostéoporose et le vieillissement de la population alimentent une demande soutenue. Les hôpitaux servent également de centres de formation pour les techniciens et les chercheurs, renforçant ainsi leur position de leader sur le marché.

Les centres de diagnostic devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 23,4 %, entre 2026 et 2033, porté par la préférence croissante des patients pour les examens ambulatoires, leur commodité et leur accessibilité. Ces centres adoptent des appareils portables d'absorptiométrie à rayons X à double énergie (DXA) et d'échographie pour un dépistage rentable et une analyse de la composition corporelle. L'expansion dans les zones urbaines et périurbaines, les initiatives gouvernementales de dépistage et les programmes de santé préventive soutiennent cette croissance rapide. L'augmentation des investissements dans les infrastructures de diagnostic privées et l'intégration de la télémédecine accélèrent l'adoption de ces services. Des délais d'exécution plus courts, une prise de rendez-vous simplifiée et des options de service flexibles rendent les centres de diagnostic attractifs. La sensibilisation croissante à l'ostéoporose et aux problèmes de santé liés au mode de vie stimule leur utilisation. L'innovation continue dans le domaine des appareils compacts et de haute précision renforce la croissance du segment. L'expansion sur les marchés émergents contribue également à ce fort TCAC.

Analyse régionale du marché européen des densitomètres osseux

- Le marché européen des densitomètres osseux devrait connaître une croissance annuelle composée substantielle tout au long de la période de prévision, principalement en raison de la prévalence croissante de l'ostéoporose, du vieillissement de la population et d'une sensibilisation accrue aux diagnostics préventifs de la santé osseuse.

- L'adoption de technologies de densitométrie avancées, notamment l'absorptiométrie à rayons X à double énergie (DEXA) et les densitomètres osseux portables, est favorisée par les innovations technologiques, des politiques de remboursement avantageuses et le développement des infrastructures de santé dans toute la région.

- De plus, les professionnels de santé s'intéressent de plus en plus à l'intégration de systèmes d'analyse osseuse assistée par l'IA pour une meilleure précision et une détection précoce du risque de fracture, ce qui stimule la demande dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées. La région connaît une croissance notable dans les établissements de santé publics et privés, avec l'intégration des densitomètres dans les examens préventifs de routine, les soins gériatriques et les programmes spécialisés de prise en charge de l'ostéoporose.

Analyse du marché britannique des densitomètres osseux

Le marché britannique des densitomètres osseux devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par des infrastructures de santé performantes, une forte sensibilisation aux programmes de dépistage de l'ostéoporose et des systèmes de remboursement efficaces encourageant le dépistage précoce et le suivi de la santé osseuse. La présence de centres de diagnostic spécialisés utilisant des technologies de densitométrie de pointe, associée à des initiatives de prévention généralisées, favorise une adoption constante de ces appareils. Par ailleurs, la préférence croissante des patients pour des évaluations non invasives et précises de leur santé osseuse contribue également à la croissance du marché. Des initiatives telles que les campagnes de dépistage de l'ostéoporose soutenues par le gouvernement dans les hôpitaux du NHS et les cliniques privées améliorent l'accès aux services de densitométrie, stimulant ainsi la demande dans les zones urbaines et périurbaines. Le Royaume-Uni dominait le marché des densitomètres osseux avec la plus grande part de revenus (27,8 %) en 2025, grâce à une combinaison d'expertise clinique, d'investissements dans le système de santé et de sensibilisation des patients.

Analyse du marché allemand des densitomètres osseux

Le marché allemand des densitomètres osseux devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par le vieillissement de la population, l'augmentation de l'incidence des maladies osseuses et l'adoption croissante des densitomètres osseux portables et assistés par intelligence artificielle (IA) en pratique clinique. L'infrastructure de santé performante de l'Allemagne, l'accent mis sur le diagnostic préventif et les investissements dans les solutions d'imagerie basées sur l'IA favorisent l'intégration de systèmes de densitométrie osseuse avancés dans les hôpitaux et les cliniques spécialisées. Par ailleurs, l'augmentation des dépenses de santé et l'intérêt du pays pour les technologies de santé numérique facilitent le déploiement des densitomètres dans les centres de soins ambulatoires et communautaires. L'Allemagne devrait être le pays affichant la croissance la plus rapide sur le marché des densitomètres osseux au cours de la période de prévision, grâce à une combinaison de facteurs : l'adoption technologique, la demande croissante de soins préventifs et un cadre politique favorable au dépistage et à la prise en charge précoces de l'ostéoporose.

Part de marché des densitomètres osseux en Europe

Le secteur des densitomètres osseux est principalement dominé par des entreprises bien établies, notamment :

- Hologic, Inc. (États-Unis)

- GE Healthcare Technologies Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Medtronic plc (Irlande)

- Canon Medical Systems Corporation (Japon)

- Furuno Electric Co., Ltd. (Japon)

- OsteoSys Co., Ltd. (Corée du Sud)

- Norland chez Swissray (États-Unis)

- Groupe DMS (France)

- BeamMed Ltd. (Israël)

- Trivitron Healthcare Pvt. (Inde)

- Alara, Inc. (États-Unis)

- Carestream Health, Inc. (États-Unis)

- Technologies de bio-imagerie (États-Unis)

- OsteoDetector GmbH (Allemagne)

Dernières évolutions du marché européen des densitomètres osseux

- En février 2023, Fujifilm a lancé son densitomètre osseux FDX Visionary-DR 2D à faisceau en éventail, un système haute résolution conçu pour fournir des évaluations rapides et précises de la densité minérale osseuse, utiles pour le diagnostic de l'ostéoporose, la morphométrie et l'analyse corporelle complète. Ce lancement a renforcé les capacités de diagnostic orthopédique et de dépistage des patients sur les marchés mondiaux.

- En août 2024, OSTEOSYS Co., Ltd. a annoncé avoir obtenu la certification au titre du Règlement européen relatif aux dispositifs médicaux (UE MDR) pour l'ensemble de sa gamme de systèmes de densitométrie osseuse DXA, notamment les modèles des séries PRIMUS, EX CELLUS et DEXXUM. Cette certification MDR confirme l'amélioration de la sécurité et de la conformité des produits pour leur distribution à travers l'Europe.

- En septembre 2024, GE Healthcare a lancé le densitomètre osseux Lunar iDXA, doté d'une technologie d'imagerie avancée et d'une précision diagnostique accrue pour l'évaluation de la densité minérale osseuse, aidant ainsi les cliniciens à évaluer plus précisément le risque d'ostéoporose et le potentiel de fracture.

- En janvier 2025, Xuzhou Pinyuan Electronic Technology a lancé son densitomètre osseux ultrasonique à double écran et double sonde, un appareil de nouvelle génération visant à améliorer la précision et la facilité d'utilisation de l'évaluation de la densité osseuse grâce à une technologie ultrasonique innovante à double sonde.

- En juin 2025, Echolight Medical LLC a commencé la commercialisation de son nouveau densitomètre osseux REMS (spectrométrie multiéchographique par radiofréquence), un système portable sans rayonnement qui fournit un profilage détaillé de la santé osseuse et offre une alternative plus sûre aux appareils traditionnels basés sur la DXA, élargissant ainsi les options de diagnostic ambulatoire et mobile.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.