Europe Cardiac Rhythm Management Market

Taille du marché en milliards USD

TCAC :

%

USD

25.50 Billion

USD

35.11 Billion

2025

2033

USD

25.50 Billion

USD

35.11 Billion

2025

2033

| 2026 –2033 | |

| USD 25.50 Billion | |

| USD 35.11 Billion | |

| % | |

|

Segmentation du marché européen de la gestion du rythme cardiaque, par type de dispositif (appareils d'ECG, enregistreurs de boucle implantables (ILR), dispositifs de télémétrie cardiaque mobiles (MCT), moniteurs d'événements, dispositifs de surveillance du débit cardiaque (COM) et moniteurs d'ECG intelligents), par type de dispositif de gestion du rythme cardiaque (défibrillateurs, stimulateurs cardiaques et dispositifs de thérapie de resynchronisation cardiaque), par utilisateur final (hôpitaux, cliniques et centres cardiaques, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

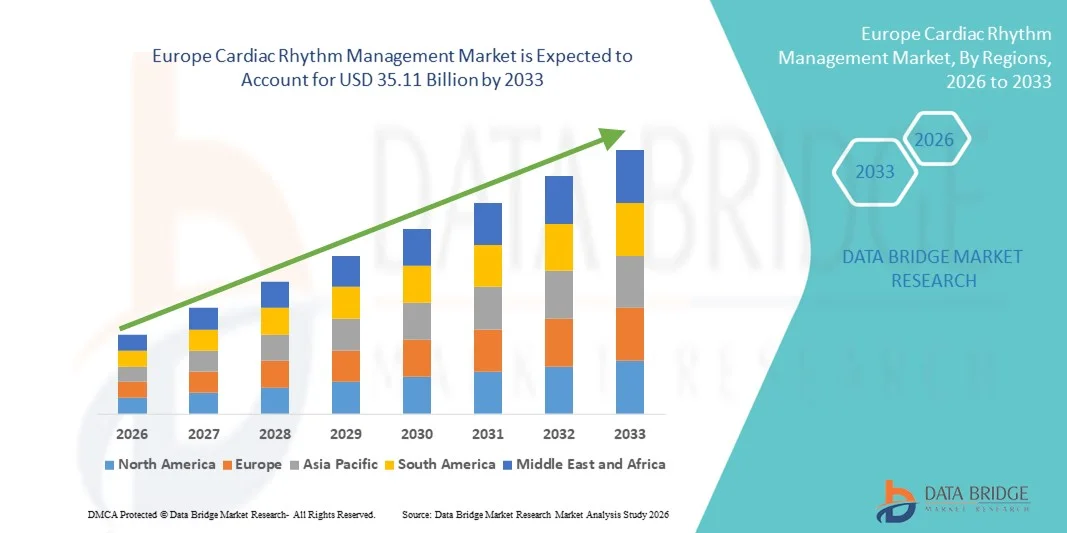

Taille du marché européen de la gestion du rythme cardiaque

- Le marché européen de la gestion du rythme cardiaque était évalué à 25,50 milliards de dollars en 2025 et devrait atteindre 35,11 milliards de dollars d'ici 2033 , avec un TCAC de 4,08 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence mondiale croissante des maladies cardiovasculaires, l'incidence accrue des arythmies et le vieillissement de la population, ce qui entraîne une demande plus forte de solutions avancées de surveillance cardiaque et de gestion du rythme dans les hôpitaux et les centres cardiaques spécialisés.

- De plus, la sensibilisation croissante des patients, l'accès élargi aux interventions mini-invasives et les progrès technologiques constants, tels que les stimulateurs cardiaques compatibles avec l'IRM, les stimulateurs cardiaques sans sonde, les défibrillateurs automatiques implantables (DAI) et les systèmes de télésurveillance cardiaque, font des dispositifs de gestion du rythme cardiaque des composantes essentielles des soins cardiaques modernes. Ces facteurs convergents accélèrent l'adoption des solutions de gestion du rythme cardiaque, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché européen de la gestion du rythme cardiaque

- Les dispositifs de gestion du rythme cardiaque (CRM), notamment les stimulateurs cardiaques, les défibrillateurs automatiques implantables (DAI) et les systèmes de thérapie de resynchronisation cardiaque (CRT), sont des composantes de plus en plus essentielles des soins cardiovasculaires modernes dans les hôpitaux et les centres cardiaques spécialisés, en raison de leur capacité à surveiller, réguler et rétablir en continu les rythmes cardiaques anormaux, améliorant ainsi les taux de survie et la qualité de vie.

- La demande croissante de dispositifs de gestion du rythme cardiaque est principalement alimentée par l'augmentation de la prévalence mondiale des maladies cardiovasculaires, la hausse des arythmies, le vieillissement de la population et la préférence grandissante pour des solutions cardiaques implantables mini-invasives et technologiquement avancées, dotées de capacités de télésurveillance.

- Le Royaume-Uni a dominé le marché de la gestion du rythme cardiaque avec la plus grande part de revenus (27,6 %) en 2025, grâce à une infrastructure de santé avancée, des systèmes de remboursement performants, une forte sensibilisation à l'intervention cardiaque précoce et la présence de centres spécialisés en cardiologie bien établis, assurant un volume d'implantations constant.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché de la gestion du rythme cardiaque au cours de la période de prévision, grâce à l'augmentation de l'incidence des maladies cardiovasculaires, à l'adoption croissante de stimulateurs cardiaques sans sonde et compatibles avec l'IRM, à des dépenses de santé favorables et à des investissements croissants dans les technologies de surveillance cardiaque numérique.

- Le segment des stimulateurs cardiaques détenait la plus grande part de revenus du marché (44,5 %) en 2025, en raison de l'incidence croissante des bradycardies et des blocs cardiaques.

Portée du rapport et segmentation du marché de la gestion du rythme cardiaque

|

Attributs |

Gestion du rythme cardiaque : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen de la gestion du rythme cardiaque

Adoption accrue des technologies de surveillance avancées et à distance

- L'adoption croissante de dispositifs implantables de pointe, intégrés à la télésurveillance des patients et aux plateformes de santé numérique, constitue une tendance majeure et en pleine accélération sur le marché de la gestion du rythme cardiaque. Cette avancée technologique améliore l'efficacité clinique, les résultats pour les patients et permet une surveillance cardiaque continue en dehors du milieu hospitalier.

- Par exemple, en janvier 2023, Medtronic plc a annoncé l'approbation par la FDA américaine de son système Aurora EV-ICD (défibrillateur cardioverteur implantable extravasculaire) et de sa sonde de défibrillation Epsila EV MRI SureScan, conçus pour fournir une thérapie de défibrillation vitale tout en évitant l'insertion de sondes à l'intérieur du cœur.

- L'intégration de la télésurveillance aux dispositifs cardiaques implantables permet aux médecins de suivre en temps réel les arythmies, les performances du dispositif et les indicateurs de santé du patient. Ceci réduit la fréquence des consultations et permet la détection précoce des complications. Les entreprises intègrent de plus en plus la connectivité Bluetooth et les applications pour smartphones afin de simplifier la transmission des données entre les patients et les professionnels de santé.

- Les progrès réalisés en matière de miniaturisation, d'autonomie des batteries, de compatibilité avec l'IRM et d'analyse des données continuent de transformer les stimulateurs cardiaques, les défibrillateurs automatiques implantables (DAI) et les dispositifs de resynchronisation cardiaque (CRT). Ces innovations améliorent le confort des patients tout en garantissant une efficacité thérapeutique à long terme.

- La tendance vers des écosystèmes de cardiologie numérique, incluant la détection des arythmies assistée par l'IA et les plateformes de surveillance basées sur le cloud, redéfinit les parcours de soins et renforce la proposition de valeur globale des solutions de gestion du rythme cardiaque.

- La demande de systèmes de gestion du rythme cardiaque technologiquement avancés est en hausse dans les hôpitaux, les centres de chirurgie ambulatoire et les services de soins à domicile, sous l'impulsion du besoin de soins cardiaques proactifs et personnalisés.

Dynamique du marché européen de la gestion du rythme cardiaque

Conducteur

Prévalence croissante des maladies cardiovasculaires et vieillissement de la population

- L'augmentation de la prévalence mondiale des maladies cardiovasculaires (MCV), notamment la fibrillation auriculaire, l'insuffisance cardiaque et la bradycardie, est un facteur majeur de la demande en dispositifs de gestion du rythme cardiaque. Le vieillissement de la population, plus sujette aux arythmies cardiaques, contribue également à l'expansion du marché.

- Par exemple, en août 2022, Abbott a annoncé l'approbation par la FDA de son stimulateur cardiaque monocaméral sans sonde Aveir™, conçu pour offrir une thérapie de stimulation cardiaque minimalement invasive avec possibilité de retrait et des avantages en termes de performance à long terme.

- Les facteurs de risque liés au mode de vie, tels que l'obésité, l'hypertension, le diabète et la sédentarité, contribuent à une forte augmentation des cas d'arythmie dans le monde. L'amélioration du dépistage et de la sensibilisation accroît le nombre de diagnostics et, par conséquent, le besoin de solutions efficaces pour la prise en charge du rythme cardiaque.

- Par ailleurs, l’amélioration des infrastructures de santé, l’élargissement de la couverture de remboursement dans les régions développées et l’augmentation des investissements dans les centres de soins cardiaques favorisent l’adoption de ces dispositifs. Les économies émergentes constatent également une hausse des interventions d’implantation en raison de l’augmentation des dépenses de santé et d’un meilleur accès aux thérapies cardiaques de pointe.

- L'évolution clinique vers des procédures minimalement invasives et des interventions cardiaques ambulatoires favorise encore davantage l'adoption des stimulateurs cardiaques sans sonde et des défibrillateurs automatiques implantables de nouvelle génération.

Retenue/Défi

Coûts élevés des dispositifs et risques liés aux procédures

- Le coût élevé des dispositifs implantables de gestion du rythme cardiaque et des interventions chirurgicales associées demeure un défi majeur, notamment dans les pays à revenu faible et intermédiaire. L'implantation de ces dispositifs nécessite des infrastructures spécialisées et des électrophysiologistes qualifiés, ce qui augmente le coût total du traitement.

- Par exemple, l'implantation de dispositifs avancés tels que les défibrillateurs de resynchronisation cardiaque (CRT-D) peut engendrer des coûts initiaux importants, limitant ainsi leur accessibilité sur les marchés sensibles aux coûts.

- Les complications potentielles, telles que le déplacement de l'électrode, l'infection, le dysfonctionnement du dispositif ou la nécessité d'une réintervention, peuvent dissuader certains patients et professionnels de santé d'opter pour une thérapie par dispositif. Bien que les progrès technologiques aient réduit le taux de complications, les risques liés à la procédure demeurent une préoccupation clinique.

- Des procédures d'approbation réglementaire strictes et des exigences de surveillance après commercialisation peuvent également retarder le lancement de produits et augmenter les coûts de développement pour les fabricants.

- S'attaquer aux obstacles financiers, améliorer la sécurité des dispositifs et élargir les cadres de remboursement seront essentiels pour assurer une croissance durable du marché de la gestion du rythme cardiaque.

Étendue du marché européen de la gestion du rythme cardiaque

Le marché est segmenté en fonction du type de CM, du type de CRM et de l'utilisateur final.

- Par type CM

Selon le type de dispositif de gestion du rythme cardiaque (CM), le marché se segmente en appareils d'ECG, enregistreurs de boucle implantables (ILR), dispositifs de télémétrie cardiaque mobiles (MCT), moniteurs d'événements, dispositifs de surveillance du débit cardiaque (COM) et moniteurs ECG intelligents. En 2025, le segment des appareils d'ECG représentait la plus grande part de marché (36,8 %), grâce à son utilisation répandue comme outil de diagnostic principal pour la détection des arythmies et autres anomalies cardiaques. Les systèmes d'ECG sont largement utilisés dans les hôpitaux, les cliniques et les centres de diagnostic en raison de leur précision, de leur caractère non invasif et de leur rentabilité. La prévalence croissante des maladies cardiovasculaires à l'échelle mondiale soutient significativement la croissance de ce segment. Les progrès technologiques, tels que les systèmes d'ECG portables et sans fil, améliorent l'accessibilité et le confort des patients. Le vieillissement de la population stimule la demande de surveillance cardiaque de routine. L'intégration aux dossiers médicaux numériques améliore l'efficacité des flux de travail dans les établissements de santé. Leur forte adoption aux urgences contribue également au chiffre d'affaires. L'innovation continue des produits et le développement des tests au chevet du patient garantissent la domination continue des appareils d'ECG en 2025.

Le segment des dispositifs de télémétrie cardiaque mobile (TCM) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,6 %, entre 2026 et 2033, porté par la demande croissante de surveillance cardiaque continue en temps réel. Les dispositifs de TCM permettent une surveillance à distance et la détection rapide des arythmies, améliorant ainsi les taux d'intervention précoce. L'adoption croissante des services de télésanté accélère considérablement l'expansion de ce segment. Ces dispositifs offrent une mobilité accrue aux patients par rapport aux systèmes de surveillance traditionnels. La sensibilisation croissante à la surveillance cardiaque ambulatoire soutient également cette croissance. Les progrès technologiques en matière de connectivité sans fil et d'analyse des données dans le cloud renforcent la fiabilité. Les professionnels de santé privilégient de plus en plus la TCM pour les patients cardiaques à haut risque. L'augmentation des investissements dans les infrastructures de télésurveillance des patients contribue à une adoption rapide. Avec l'évolution des soins de santé vers des modèles de soins à domicile et préventifs, les dispositifs de TCM devraient connaître la croissance la plus rapide au cours de la période de prévision.

- Par type de CRM

Selon le type de dispositif de gestion du rythme cardiaque (DRC), le marché est segmenté en défibrillateurs, stimulateurs cardiaques et dispositifs de resynchronisation cardiaque (CRT). En 2025, le segment des stimulateurs cardiaques représentait la plus grande part de marché (44,5 %), portée par l'augmentation de l'incidence des bradycardies et des blocs cardiaques. Les stimulateurs cardiaques demeurent le traitement de référence pour la prise en charge des troubles du rythme cardiaque et sont largement implantés chez les personnes âgées. Les progrès réalisés dans le domaine des stimulateurs cardiaques sans sonde et des dispositifs compatibles avec l'IRM stimulent davantage la croissance de ce segment. Des taux de réussite élevés pour les interventions et des systèmes de remboursement établis favorisent leur adoption généralisée. La sensibilisation croissante au diagnostic précoce des troubles de la conduction renforce également la demande. L'innovation continue, axée sur l'autonomie des batteries et la miniaturisation des dispositifs, améliore les résultats pour les patients. La forte présence des principaux fabricants de dispositifs médicaux assure le leadership du marché. Face à l'augmentation de la prévalence des maladies cardiovasculaires à l'échelle mondiale, les stimulateurs cardiaques continueront de dominer le segment de la DRC en 2025.

Le segment des dispositifs de resynchronisation cardiaque (CRT) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,9 %, entre 2026 et 2033, sous l'effet de l'augmentation des cas d'insuffisance cardiaque dans le monde. Les dispositifs CRT améliorent la coordination ventriculaire et la qualité de vie des patients atteints de pathologies cardiaques avancées. L'accumulation de preuves cliniques confirmant l'efficacité de la CRT accélère son adoption. Les progrès technologiques permettant la télésurveillance contribuent également à cette croissance. La préférence croissante pour les dispositifs combinés intégrant les fonctions de défibrillation et de resynchronisation renforce le potentiel de ce segment. Le développement des infrastructures de santé dans les économies émergentes soutient le volume des interventions. Des politiques de remboursement favorables dans les pays développés encouragent les taux d'implantation. La sensibilisation accrue des cardiologues à l'importance d'une intervention précoce par CRT stimule l'adoption de ces dispositifs. Face à l'augmentation continue des cas d'insuffisance cardiaque, le marché des dispositifs CRT devrait connaître la croissance la plus rapide au cours de la période de prévision.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de la gestion du rythme cardiaque se segmente en hôpitaux, cliniques et centres cardiaques, centres de chirurgie ambulatoire et autres. En 2025, le segment des hôpitaux représentait la plus grande part de marché (52,3 %), grâce au volume élevé d'interventions cardiaques réalisées en milieu hospitalier. Les hôpitaux disposent d'infrastructures de pointe et de cardiologues qualifiés, indispensables à l'implantation et au suivi des dispositifs. Les interventions complexes de gestion du rythme cardiaque, telles que l'implantation de stimulateurs cardiaques et de défibrillateurs, sont principalement pratiquées dans les établissements de soins tertiaires. L'afflux important de patients présentant des urgences cardiaques renforce la position dominante de ce segment. La prise en charge des interventions en milieu hospitalier soutient la croissance du chiffre d'affaires. Les mises à niveau technologiques continues des services de cardiologie hospitaliers améliorent l'efficacité des procédures. L'augmentation des investissements dans les unités cardiaques spécialisées contribue à l'expansion du segment. Le segment hospitalier conserve sa position de leader grâce à ses capacités de prise en charge complètes et à ses réseaux de santé bien établis.

Le segment des centres de chirurgie ambulatoire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 23,4 %, entre 2026 et 2033, porté par la tendance croissante vers des interventions ambulatoires plus économiques. Les progrès des techniques d'implantation mini-invasives favorisent les traitements en milieu ambulatoire. Les patients privilégient de plus en plus des hospitalisations plus courtes et des temps de convalescence plus rapides. Les centres ambulatoires proposent des coûts d'intervention réduits par rapport aux hôpitaux traditionnels. Les initiatives croissantes d'optimisation des dépenses de santé stimulent davantage la demande. L'amélioration des normes de sécurité et l'obtention des autorisations réglementaires encouragent l'adoption de ces centres. Le nombre croissant de centres de cardiologie ambulatoires spécialisés renforce le potentiel de croissance. L'intégration technologique pour la télésurveillance améliore l'efficacité du suivi post-opératoire. Alors que les systèmes de santé privilégient la décentralisation et les soins axés sur la valeur, les centres de chirurgie ambulatoire devraient connaître la croissance la plus rapide au cours de la période de prévision.

Analyse régionale du marché européen de la gestion du rythme cardiaque

- Le marché européen de la gestion du rythme cardiaque devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement sous l'effet de la prévalence croissante des maladies cardiovasculaires et du vieillissement de la population dans la région. La demande croissante de dispositifs de surveillance cardiaque avancés et de dispositifs implantables de gestion du rythme cardiaque soutient significativement la croissance du marché.

- Des systèmes de remboursement favorables et des systèmes de santé publique performants en Europe encouragent le diagnostic et le traitement précoces des arythmies et de l'insuffisance cardiaque. Les progrès technologiques, tels que les stimulateurs cardiaques compatibles avec l'IRM, les dispositifs sans sonde et les solutions de télésurveillance, accélèrent encore leur adoption. La région observe une intégration croissante des plateformes de santé numérique aux dispositifs de gestion du rythme cardiaque, ce qui améliore le suivi des patients et les résultats cliniques.

- Par ailleurs, l'augmentation des investissements dans les infrastructures de santé et les centres spécialisés en cardiologie stimule le volume d'interventions. L'Europe continue d'afficher une forte demande dans les hôpitaux, les centres de cardiologie et les structures ambulatoires, ce qui soutient une expansion régulière du marché au cours de la période prévisionnelle.

Analyse du marché britannique de la gestion du rythme cardiaque :

Le marché britannique de la gestion du rythme cardiaque a dominé le marché européen en 2025, avec une part de revenus de 27,6 % . Ce succès s’explique par une infrastructure de santé performante et des parcours de soins cardiaques bien établis. Le pays bénéficie de systèmes de remboursement solides qui facilitent l’implantation de stimulateurs cardiaques, de défibrillateurs et de dispositifs de resynchronisation cardiaque. La forte sensibilisation à l’intervention cardiaque précoce et à la cardiologie préventive contribue significativement au volume d’interventions. La présence de centres spécialisés en cardiologie et d’électrophysiologistes expérimentés favorise l’adoption des dispositifs. Le développement des programmes de dépistage des arythmies et de l’insuffisance cardiaque améliore encore les taux de diagnostic précoce. L’intégration des technologies de télésurveillance au sein du Service national de santé (NHS) assure une prise en charge continue des patients. L’innovation technologique et la rapidité des procédures d’approbation réglementaire accélèrent également l’adoption des dispositifs de gestion du rythme cardiaque de pointe. Le vieillissement de la population et l’augmentation de la prévalence des maladies cardiovasculaires continuent d’alimenter une demande soutenue, maintenant ainsi la position de leader du Royaume-Uni sur le marché européen.

Aperçu du marché allemand de la gestion du rythme cardiaque :

Le marché allemand de la gestion du rythme cardiaque devrait connaître la croissance la plus rapide d'Europe au cours de la période de prévision, porté par l'augmentation de l'incidence des maladies cardiovasculaires et le vieillissement de la population. Le pays devrait enregistrer un TCAC significatif, grâce à l'adoption croissante de stimulateurs cardiaques sans sonde et compatibles avec l'IRM. Les dépenses de santé élevées et l'infrastructure hospitalière de pointe de l'Allemagne favorisent l'intégration rapide des dispositifs cardiaques innovants. L'augmentation des investissements dans les technologies de surveillance cardiaque numérique et les plateformes de télémédecine cardiaque accélère encore la croissance du marché. La présence de fabricants de dispositifs médicaux de premier plan améliore la disponibilité des produits et les activités de recherche clinique. Des politiques de remboursement favorables et des normes procédurales élevées contribuent également à des taux d'implantation constants. De plus, la sensibilisation croissante aux procédures cardiaques mini-invasives favorise l'acceptation par les patients. En mettant l'accent sur l'innovation et l'intégration de la santé numérique, l'Allemagne se positionne comme le marché de la gestion du rythme cardiaque à la croissance la plus rapide en Europe au cours de la période de prévision.

Part de marché en Europe dans la gestion du rythme cardiaque

Le secteur de la gestion du rythme cardiaque est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- BIOTRONIK SE & Co. KG (Allemagne)

- LivaNova PLC (Royaume-Uni)

- Société scientifique MicroPort (Chine)

- Koninklijke Philips NV (Pays-Bas)

- GE HealthCare Technologies Inc. (États-Unis)

- Nihon Kohden Corporation (Japon)

- Asahi Kasei Corporation (Japon)

- Lepu Medical Technology (Beijing) Co., Ltd. (Chine)

- Zoll Medical Corporation (États-Unis)

- Progetti Srl (Italie)

- Osypka Medical GmbH (Allemagne)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

Dernières évolutions du marché européen de la gestion du rythme cardiaque

- En janvier 2024, MicroPort CRM, un développeur leader de dispositifs de gestion du rythme cardiaque basé en France, a reçu le marquage CE en Europe pour ses nouvelles gammes TALENTIA et ENERGYA de défibrillateurs cardiaques implantables (DCI) et de dispositifs de thérapie de resynchronisation cardiaque avec défibrillation (CRT-D), dotées d'une connectivité Bluetooth® et d'une interface de programmation sur tablette avancée pour prendre en charge la surveillance à distance et améliorer les flux de travail cliniques.

- En mars 2024, Abbott Laboratories a annoncé avoir obtenu le marquage CE en Europe pour son moniteur cardiaque implantable Assert-IQ (ICM), un dispositif Bluetooth doté d'options d'autonomie étendue jusqu'à six ans, conçu pour surveiller en continu le rythme cardiaque et détecter les arythmies, améliorant ainsi considérablement les capacités de télésurveillance cardiaque à long terme.

- En avril 2024, MicroPort CRM a officiellement lancé les dispositifs ICD et CRT-D TALENTIA et ENERGYA en Europe, notamment avec la première implantation réussie du système TALENTIA™ 4LV CRT-D SonR à l'Hospital Universitario Central de Asturias en Espagne, démontrant ainsi l'utilisation clinique concrète des technologies CRM implantables avancées compatibles Bluetooth.

- En juin 2024, Koninklijke Philips NV a lancé en Europe sa nouvelle plateforme Cardiac Workstation, un système de soins cardiaques avancé utilisant des algorithmes haute performance pour accélérer l'accès aux données ECG, leur analyse et le diagnostic à distance, améliorant ainsi la prise de décision clinique pour les patients en cardiologie dans toute la région.

- En septembre 2024, Medtronic a élargi son portefeuille de produits CRM sur les marchés européens en introduisant un stimulateur cardiaque sans sonde de nouvelle génération doté de capacités de télésurveillance intégrées, permettant un suivi continu et haute résolution du rythme cardiaque et réduisant la fréquence des consultations de suivi en clinique pour les patients atteints de bradyarythmies.

- En février 2025, Medtronic a obtenu le marquage CE pour son stimulateur cardiaque sans sonde Micra AV2 en Europe, marquant une étape réglementaire importante grâce à une synchronisation auriculo-ventriculaire améliorée et une autonomie de batterie prolongée, témoignant de l'innovation continue dans les technologies CRM mini-invasives.

- En février 2025, BIOTRONIK, un important fabricant allemand de dispositifs cardiaques, a annoncé un virage stratégique vers la santé numérique et les solutions de télésurveillance des patients, axé sur les plateformes CRM basées sur l'IA et les soins connectés, tout en cédant son activité d'intervention vasculaire afin de renforcer ses innovations CRM en Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.