Europe Carrier Screening Market

Taille du marché en milliards USD

TCAC :

%

USD

16.92 Billion

USD

48.60 Billion

2025

2033

USD

16.92 Billion

USD

48.60 Billion

2025

2033

| 2026 –2033 | |

| USD 16.92 Billion | |

| USD 48.60 Billion | |

| % | |

|

Segmentation du marché européen du dépistage des porteurs de maladies génétiques, par type de test (dépistage moléculaire et dépistage biochimique), type de maladie (mucoviscidose, maladie de Tay-Sachs, maladie de Gaucher, drépanocytose, amyotrophie spinale et autres maladies génétiques autosomiques récessives), affection médicale (affections pulmonaires, hématologiques, neurologiques et autres), technologie (séquençage de l'ADN, PCR, puces à ADN et autres), utilisateur final (hôpitaux, laboratoires de référence, cabinets médicaux et cliniques et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen du contrôle des opérateurs

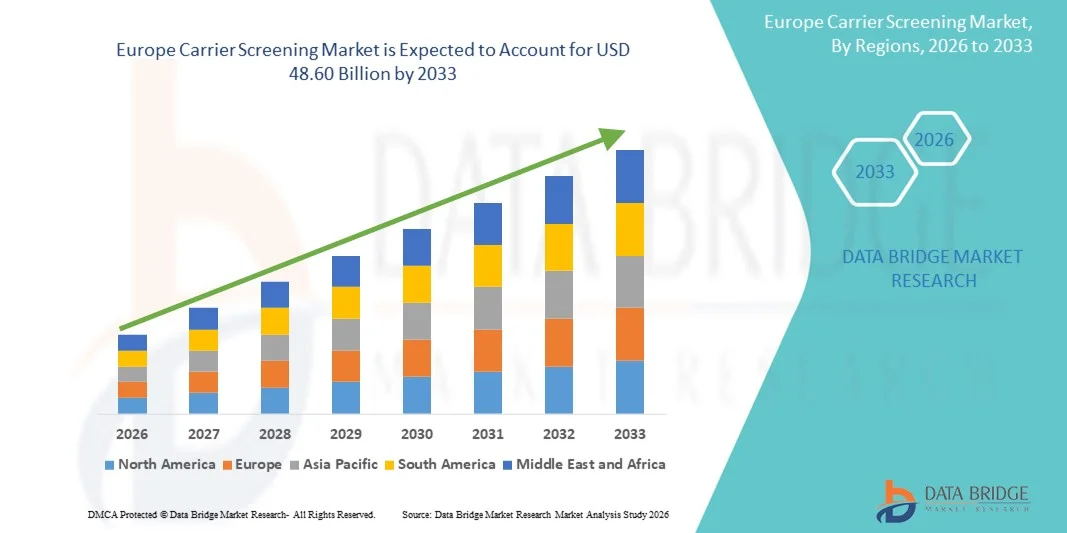

- Le marché européen du dépistage des porteurs sains était évalué à 16,92 milliards de dollars en 2025 et devrait atteindre 48,60 milliards de dollars d'ici 2033 , avec un TCAC de 14,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une meilleure connaissance des maladies génétiques héréditaires et par la demande croissante de dépistage précoce du statut de porteur chez les futurs parents. Les progrès des technologies de dépistage moléculaire et biochimique, associés à la disponibilité de panels de porteurs élargis, permettent des tests plus précis, complets et rapides, favorisant ainsi leur adoption dans les hôpitaux, les cliniques et les laboratoires de diagnostic.

- De plus, la préférence croissante des consommateurs pour des soins de santé personnalisés et la planification familiale, conjuguée à la commodité des solutions de dépistage des porteurs à domicile et en laboratoire, fait du dépistage des porteurs une pratique courante dans les soins prénatals et préconceptionnels. Ces facteurs convergents accélèrent l'adoption des services de dépistage des porteurs, stimulant considérablement l'expansion du marché.

Analyse du marché européen du dépistage des porteurs

- Le dépistage des porteurs, qui permet d'identifier les personnes porteuses de mutations génétiques responsables de maladies autosomiques récessives et liées à l'X, devient un élément de plus en plus essentiel des soins de santé reproductive préventifs, tant en milieu clinique qu'à domicile, en raison de sa capacité à orienter les décisions éclairées en matière de planification familiale et à réduire le risque de transmission de maladies héréditaires.

- La demande croissante de dépistage des porteurs sains est principalement alimentée par les progrès technologiques tels que le séquençage de nouvelle génération, l'adoption croissante de panels élargis et panethniques, la multiplication des initiatives gouvernementales et de santé publique promouvant les tests génétiques, et la sensibilisation accrue des consommateurs et des professionnels de santé à l'importance du dépistage précoce et des soins préventifs.

- L'Allemagne a dominé le marché du dépistage des porteurs grâce à son infrastructure de santé performante, ses capacités de diagnostic avancées et le recours fréquent aux tests génétiques dans les soins prénatals et préconceptionnels.

- Le Royaume-Uni devrait connaître la croissance la plus rapide sur le marché du dépistage des porteurs de maladies génétiques au cours de la période de prévision, grâce à une sensibilisation accrue aux maladies génétiques, au développement des programmes de dépistage prénatal et préconceptionnel et à l'adoption des technologies de dépistage de nouvelle génération.

- Le segment des tests de dépistage moléculaire a dominé le marché avec une part de 62,8 % grâce à sa grande précision dans la détection des mutations génétiques et à son adoption croissante par les futurs parents souhaitant un dépistage précoce des maladies héréditaires. Les tests moléculaires sont privilégiés pour leur capacité à identifier les porteurs de plusieurs affections en un seul test, fournissant ainsi des résultats complets et réduisant le besoin de tests répétés. Les professionnels de santé recommandent fortement le dépistage moléculaire en raison de sa fiabilité et de sa solide validation clinique auprès de populations diverses. La disponibilité croissante des panels de séquençage de nouvelle génération et des analyses ciblées des mutations renforce encore la prédominance des tests moléculaires en pratique clinique.

Portée du rapport et segmentation du marché du contrôle des opérateurs

|

Attributs |

Aperçus clés du marché en matière de sélection des opérateurs |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen du contrôle des opérateurs

Adoption croissante de panels de dépistage des opérateurs élargis et à domicile

- Le marché du dépistage des porteurs de maladies génétiques connaît une tendance croissante vers des panels de dépistage élargis et à domicile, sous l'impulsion d'une meilleure connaissance des maladies génétiques héréditaires et du besoin d'une prise en charge proactive en matière de santé reproductive. Ces panels offrent des tests complets permettant de détecter plusieurs affections génétiques et d'éclairer les décisions en matière de planification familiale.

- Par exemple, les kits de dépistage à domicile Peaches & Me et 23 Pears de Mitera permettent de dépister plusieurs maladies génétiques à domicile, améliorant ainsi l'accessibilité pour les consommateurs et encourageant leur adoption précoce. Ces solutions à domicile réduisent le besoin de consultations médicales et offrent des options pratiques aux populations férues de technologie et soucieuses de leur santé.

- Les technologies moléculaires et biochimiques de pointe améliorent la précision des tests et réduisent les délais d'obtention des résultats, garantissant ainsi des résultats plus fiables. Ces progrès technologiques favorisent également une évaluation personnalisée des risques, permettant aux professionnels de santé de proposer des conseils ciblés en fonction des résultats des tests.

- La disponibilité croissante de panels de dépistage des porteurs spécifiques à certaines populations et panethniques favorise leur adoption au sein de divers groupes démographiques. De plus, ces panels permettent une détection plus large des maladies génétiques rares, ce qui les rend de plus en plus essentiels à une gestion complète de la santé reproductive.

- L'intégration des rapports numériques et du téléconseil génétique aux services de dépistage des porteurs améliore l'expérience utilisateur. Ces innovations permettent aux patients de recevoir leurs résultats de test en ligne en toute sécurité et d'accéder à des conseils d'experts, renforçant ainsi leur confiance dans les tests.

- L'alliance des progrès technologiques, de la commodité et d'une accessibilité accrue façonne le marché et positionne les panels élargis et à domicile comme des éléments centraux de la santé reproductive préventive. Cette tendance devrait soutenir la croissance dans les segments cliniques, grand public et de télésanté.

Dynamique du marché européen du contrôle des opérateurs

Conducteur

Sensibilisation croissante aux maladies génétiques

- La sensibilisation croissante aux maladies génétiques héréditaires chez les futurs parents, les professionnels de santé et les décideurs politiques est un facteur clé de la croissance du marché du dépistage des porteurs. Une meilleure compréhension des risques génétiques encourage le dépistage précoce et une prise de décision éclairée en matière de reproduction.

- Par exemple, des entreprises comme Natera et Fulgent Genetics ont lancé des panels de dépistage élargis et des campagnes de sensibilisation informant les consommateurs sur les avantages du dépistage précoce. De plus, ces initiatives favorisent l'adoption de ces tests dans les hôpitaux, les cliniques et les services de dépistage à domicile, contribuant ainsi à l'expansion du marché.

- L'intérêt croissant porté à la médecine préventive et personnalisée incite les systèmes de santé à intégrer le dépistage des porteurs de maladies génétiques dans les programmes de soins préconceptionnels et prénataux de routine. Cette intégration favorise la détection précoce des facteurs de risque et réduit la probabilité de maladies génétiques chez l'enfant.

- Les initiatives éducatives, la présence sur les réseaux sociaux et les services de conseil génétique contribuent à améliorer la compréhension et l'acceptation du dépistage des porteurs sains. De plus, ces efforts permettent aux futurs parents de faire des choix éclairés en matière de reproduction, ce qui accélère la croissance du marché.

- Le soutien des programmes gouvernementaux et des organismes privés en matière de santé reproductive, conjugué aux progrès technologiques du dépistage, continue de favoriser son adoption. Ces efforts concertés garantissent un accès plus large et font du dépistage des porteurs du VIH une composante essentielle des soins de santé reproductive.

Retenue/Défi

Coût élevé et couverture d'assurance limitée

- Le coût élevé des tests de dépistage complets des porteurs constitue un obstacle majeur à leur adoption par le marché. Ces coûts peuvent limiter l'accès aux populations sensibles aux prix et réduire l'adoption globale, tant dans les segments cliniques que grand public.

- Par exemple, les panels élargis proposés par des entreprises comme Invitae et Myriad Genetics restent onéreux, ce qui limite leur accessibilité et freine leur adoption dans les régions aux ressources financières limitées. De plus, cela restreint la diffusion des solutions de tests haut de gamme offrant une couverture plus étendue des maladies.

- Le remboursement limité et la couverture d'assurance aggravent les difficultés financières, notamment dans les pays où les dépenses de santé sont majoritairement à la charge des patients. Ces contraintes rendent difficile pour de nombreux futurs parents l'accès à des services de dépistage avancés.

- Bien que les tests de base soient plus abordables, les panels premium offrant une précision accrue et une couverture plus étendue des pathologies peuvent dissuader les utilisateurs de se faire tester. De plus, l'hétérogénéité des politiques de couverture des assureurs limite l'accès uniforme aux services de dépistage proposés par les compagnies d'assurance.

- Pour surmonter ces obstacles, il est nécessaire de réduire le coût des tests, d'étendre la couverture d'assurance et de sensibiliser les consommateurs à l'importance de la vérification des antécédents par les assureurs. Il est essentiel de s'attaquer à ces contraintes financières et de couverture pour garantir un accès équitable et une croissance durable, tant sur les marchés développés que sur les marchés émergents.

Étendue du marché européen du contrôle des opérateurs

Le marché est segmenté en fonction du type de test, du type de maladie, de l'affection médicale, de la technologie et de l'utilisation finale.

- Par type de test

Selon le type de test, le marché du dépistage des porteurs se divise en tests de dépistage moléculaire et tests de dépistage biochimique. En 2025, le segment des tests de dépistage moléculaire dominait le marché avec une part de revenus de 62,8 %, grâce à sa grande précision dans la détection des mutations génétiques et à son adoption croissante par les futurs parents souhaitant un dépistage précoce des maladies héréditaires. Les tests moléculaires sont privilégiés pour leur capacité à identifier les porteurs de plusieurs affections en un seul test, fournissant ainsi des résultats complets et réduisant le besoin de tests répétés. Les professionnels de santé recommandent fortement le dépistage moléculaire en raison de sa fiabilité et de sa solide validation clinique auprès de populations diverses. La disponibilité croissante des panels de séquençage de nouvelle génération et des analyses ciblées des mutations renforce encore la prédominance des tests moléculaires en pratique clinique.

Le segment des tests de dépistage biochimique devrait connaître la croissance la plus rapide, soit 19,4 %, entre 2026 et 2033, portée par la recherche continue sur des méthodes de dépistage rapides et économiques. Par exemple, des entreprises comme Natera et Invitae élargissent leurs panels de dépistage biochimique afin d'inclure un plus grand nombre de maladies, tout en proposant des procédures de prélèvement simplifiées et des délais d'obtention des résultats plus courts. Les tests biochimiques sont de plus en plus utilisés dans les régions où l'accès aux laboratoires de biologie moléculaire de pointe est limité, en raison de leurs exigences d'infrastructure moins élevées. La sensibilisation croissante des cliniciens et des patients au dépistage précoce et aux soins préventifs favorise également l'adoption de ces tests.

- Par type de maladie

Le marché du dépistage des porteurs de maladies génétiques est segmenté selon le type de maladie : mucoviscidose, maladie de Tay-Sachs, maladie de Gaucher, drépanocytose, amyotrophie spinale et autres maladies génétiques autosomiques récessives. Le segment de la mucoviscidose dominait le marché en 2025, représentant 28,5 % des revenus, en raison de la forte prévalence des porteurs dans plusieurs populations et des recommandations établies préconisant un dépistage systématique. Le dépistage de la mucoviscidose fournit des informations essentielles pour la planification familiale et réduit le risque de transmission de maladies génétiques graves. Les réseaux de laboratoires et de cliniques ont investi massivement dans des panels incluant les mutations de la mucoviscidose, confortant ainsi leur position de leader sur le marché.

Le segment de l'amyotrophie spinale devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,7 %, entre 2026 et 2033, sous l'effet de l'incidence croissante de cette maladie et des progrès réalisés dans les technologies de diagnostic précoce. Par exemple, des entreprises comme Fulgent Genetics et Blueprint Genetics proposent des panels de dépistage élargis incluant la détection de l'amyotrophie spinale, favorisant ainsi les stratégies d'intervention précoce. La sensibilisation accrue aux traitements de l'amyotrophie spinale et aux programmes de dépistage néonatal encourage également leur adoption. Les professionnels de santé insistent de plus en plus sur le dépistage de l'amyotrophie spinale en raison de son impact sur les résultats des traitements précoces et la qualité de vie.

- Selon l'état médical

Le marché du dépistage des porteurs de maladies génétiques est segmenté en fonction de l'affection médicale : maladies pulmonaires, hématologiques, neurologiques et autres. Le segment des maladies pulmonaires dominait le marché en 2025, représentant 31,2 % des revenus, principalement en raison de la prévalence de maladies telles que la mucoviscidose et d'autres maladies pulmonaires génétiques. Le dépistage des maladies pulmonaires est essentiel pour un diagnostic précoce, l'identification des porteurs et un accompagnement personnalisé. Les laboratoires ont mis au point des panels complets permettant de dépister simultanément plusieurs maladies pulmonaires, ce qui favorise l'adoption de ces tests dans le cadre des soins prénatals et préconceptionnels.

Le segment des affections neurologiques devrait connaître la croissance la plus rapide, soit 20,1 %, entre 2026 et 2033. Cette croissance est alimentée par une meilleure sensibilisation aux maladies génétiques neurologiques et par l'essor des technologies de diagnostic capables de détecter l'amyotrophie spinale (SMA), la maladie de Tay-Sachs et les affections apparentées. Par exemple, les panels de dépistage des troubles neurologiques d'Invitae sont de plus en plus utilisés dans les cliniques et les hôpitaux grâce à leur capacité à détecter précocement les porteurs sains. Les progrès de la recherche en neurogénétique et l'élargissement de la couverture des tests génétiques par les assurances devraient stimuler davantage la demande. Les cliniciens recommandent de plus en plus le dépistage des affections neurologiques aux populations à haut risque, ce qui accélère la croissance du marché.

- Par la technologie

Le marché du dépistage des porteurs de maladies génétiques est segmenté, selon la technologie utilisée, en séquençage d'ADN, réaction en chaîne par polymérase (PCR), puces à ADN et autres méthodes. Le segment du séquençage d'ADN dominait le marché en 2025, représentant 55,6 % des revenus. Cette domination s'explique par sa grande précision, son évolutivité et sa capacité à détecter simultanément un large éventail de mutations sur plusieurs gènes. Le séquençage d'ADN est largement privilégié pour le dépistage prénatal et préconceptionnel des porteurs de maladies génétiques, car il permet d'obtenir des informations complètes et d'améliorer les résultats du conseil génétique. L'adoption du séquençage de nouvelle génération (SNG) a encore accru l'efficacité et la rentabilité des tests de dépistage des porteurs de maladies génétiques.

Le segment PCR devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,2 %, entre 2026 et 2033, grâce à sa capacité de détection rapide, son rapport coût-efficacité et son applicabilité à l'analyse ciblée des mutations. Par exemple, des entreprises comme GeneDx et Myriad Genetics développent leurs offres de dépistage par PCR afin de détecter rapidement les mutations à forte prévalence. La technologie PCR continue de séduire les petits laboratoires et les régions disposant d'infrastructures NGS limitées. La facilité de mise en œuvre et la haute sensibilité des tests PCR les rendent adaptés aux programmes de dépistage systématique des porteurs, contribuant ainsi à la croissance du marché.

- Par utilisation finale

Selon l'utilisateur final, le marché du dépistage des porteurs se segmente en hôpitaux, laboratoires de référence, cabinets médicaux et cliniques, et autres. Le segment hospitalier dominait le marché en 2025, représentant la plus grande part de revenus (42,3 %), grâce à l'intégration du dépistage des porteurs dans les soins prénataux, le conseil préconceptionnel et les services de tests génétiques. Les hôpitaux bénéficient de leurs laboratoires internes et de leur capacité à proposer des parcours de soins intégrés, ce qui favorise l'adoption de cette pratique. Les grands réseaux hospitaliers et les centres hospitaliers universitaires nouent de plus en plus de partenariats avec des entreprises de diagnostic afin d'offrir des panels de dépistage des porteurs plus complets, garantissant ainsi une prise en charge globale des patients.

Le segment des laboratoires de référence devrait connaître le taux de croissance le plus rapide, soit 21,5 %, entre 2026 et 2033, porté par l'essor des services de tests génétiques à haut débit. Par exemple, des laboratoires comme Quest Diagnostics et Labcorp investissent dans des plateformes de dépistage des porteurs génétiques de pointe afin de desservir efficacement de nombreux hôpitaux et cliniques. Les laboratoires de référence tirent également parti de l'automatisation et des tests multiplex pour améliorer les délais d'exécution et la précision des résultats. Leur capacité à proposer des solutions de tests à grande échelle et rentables positionne les laboratoires de référence comme un segment en forte croissance sur le marché du dépistage des porteurs génétiques.

Analyse régionale du marché européen du dépistage des porteurs

- L'Allemagne a dominé le marché du dépistage des porteurs de maladies génétiques en 2025, avec la plus grande part de revenus, grâce à son infrastructure de santé performante, ses capacités de diagnostic avancées et le recours fréquent aux tests génétiques dans les soins prénatals et préconceptionnels.

- L'accent mis par le pays sur la médecine préventive, conjugué à une sensibilisation accrue aux maladies génétiques héréditaires, a accéléré le recours aux services de dépistage des porteurs. La forte présence d'entreprises de diagnostic de premier plan, les activités de recherche et développement continues dans les technologies de dépistage moléculaire et biochimique, ainsi que les collaborations avec les hôpitaux et les instituts de recherche, contribuent également à l'expansion du marché.

- L'accent mis par l'Allemagne sur l'intégration du dépistage des porteurs sains dans les protocoles cliniques standard, l'amélioration du conseil aux patients et le soutien aux soins de santé personnalisés renforce sa position de leader sur le marché régional.

Analyse du marché britannique du contrôle des opérateurs

Le marché britannique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide d'Europe pour le dépistage des porteurs de maladies génétiques entre 2026 et 2033. Cette croissance est alimentée par une sensibilisation accrue aux maladies génétiques, le développement des programmes de dépistage prénatal et préconceptionnel, ainsi que l'adoption des technologies de dépistage de nouvelle génération. La multiplication des initiatives gouvernementales et de santé publique en faveur du dépistage précoce, conjuguée aux partenariats stratégiques entre les laboratoires nationaux et les entreprises internationales de diagnostic, stimule la demande. Par exemple, des entreprises comme Natera et Invitae collaborent avec les hôpitaux affiliés au NHS (service national de santé britannique) afin d'élargir l'accès au dépistage des porteurs. L'accent mis par le Royaume-Uni sur l'amélioration des résultats pour les patients, le renforcement de l'accès aux tests génétiques avancés et le soutien aux soins préventifs le positionne comme le marché à la croissance la plus rapide de la région.

Analyse du marché français du dépistage des opérateurs

La France devrait connaître une croissance soutenue entre 2026 et 2033, portée par le développement des services de santé, des cliniques de fertilité et des programmes de soins prénatals, ainsi que par l'adoption croissante de panels de dépistage complets des porteurs de maladies génétiques. L'accent mis par le pays sur le diagnostic précoce des maladies génétiques, la médecine préventive et l'intégration des technologies moléculaires stimule la demande de tests de dépistage des porteurs de maladies génétiques offrant précision, large couverture des maladies et conseils fiables. L'augmentation des investissements dans les laboratoires de diagnostic de pointe, associée à un soutien gouvernemental important aux programmes de santé reproductive, améliore les taux d'adoption dans les cliniques et les hôpitaux français. Les collaborations entre les prestataires de diagnostic français et les entreprises internationales renforcent l'intégration technologique et la qualité des services. L'engagement de la France en faveur de la prévention et de l'efficacité opérationnelle soutient ses perspectives de marché stables en Europe.

Part de marché européenne du dépistage des opérateurs

Le secteur du contrôle des conducteurs est principalement dominé par des entreprises bien établies, notamment :

- Eurofins Scientifique (Luxembourg)

- Invitae Corporation (États-Unis)

- Opko Health Inc. (États-Unis)

- Luminex Corporation (États-Unis)

- Fulgent Genetics (États-Unis)

- Quest Diagnostics (États-Unis)

- Sema4 OpCo, Inc. (États-Unis)

- Myriad Genetics (États-Unis)

- Illumina Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- MedGenome (États-Unis)

- Myriad Genetics Inc. (États-Unis)

- Natera Inc. (États-Unis)

- Gène par Gène Ltd. (États-Unis)

- Société de gestion de laboratoires américains (États-Unis)

- Mount Sinai Genomics Inc. (États-Unis)

- Otogenetics Corporation (États-Unis)

Dernières évolutions du marché européen du dépistage des porteurs

- En octobre 2024, Myriad Genetics a annoncé le lancement de son panel de dépistage des porteurs de maladies génétiques Foresight Plus, couvrant plus de 500 gènes. Ce panel élargi permet une détection plus complète des maladies génétiques rares et moins fréquentes, offrant ainsi aux cliniciens et aux futurs parents une meilleure compréhension des risques héréditaires potentiels. Ce lancement confirme la tendance vers des solutions de dépistage plus larges et à couverture étendue, renforce l'utilité clinique des tests de dépistage des porteurs et encourage leur adoption dans les hôpitaux, les cliniques de fertilité et les centres de diagnostic spécialisés.

- En janvier 2024, Natera a acquis le portefeuille de services de santé reproductive d'Invitae, incluant le dépistage des porteurs et les tests prénataux non invasifs, pour 52,5 millions de dollars. Cette acquisition stratégique consolide la position de Natera sur le marché de la génétique reproductive, lui permettant de proposer des solutions de dépistage intégrées et complètes. Cette initiative devrait simplifier les flux de travail cliniques, faciliter l'accès aux tests de dépistage des porteurs avancés et favoriser une adoption plus large par les professionnels de santé et les patients souhaitant une évaluation complète des risques liés à la reproduction.

- En février 2023, Fulgent Genetics a lancé son panel de dépistage des porteurs Beacon787, qui analyse 787 gènes associés aux maladies autosomiques récessives et liées à l'X. Cette innovation élargit considérablement le champ d'application du dépistage des porteurs, offrant aux futurs parents une vision plus complète de leur profil de risque génétique. Elle renforce la tendance du marché vers des panels panethniques à large couverture et encourage une utilisation plus large du dépistage des porteurs dans les programmes de soins prénatals et préconceptionnels, tant en milieu clinique qu'en laboratoire.

- En janvier 2022, Mitera a annoncé la disponibilité de ses kits de dépistage génétique reproductif à domicile Peaches & Me et 23 Pears dans les 50 États américains. Ces kits permettent aux utilisateurs de dépister des affections telles que la trisomie 21 depuis chez eux, améliorant ainsi l'accessibilité et la praticité. Cette innovation met en lumière le segment croissant du marché du dépistage des porteurs de maladies génétiques axé sur le consommateur et devrait favoriser l'adoption de ces kits par les populations férues de technologie et soucieuses de leur santé, recherchant une évaluation précoce et pratique des risques liés à la reproduction.

- En juin 2021, Grail a lancé le test sanguin Galleri, un test multicancer destiné au dépistage des adultes de plus de 50 ans ou présentant un risque élevé de cancer. Bien que principalement axé sur la détection du cancer, ce lancement souligne la tendance plus large vers les tests génétiques multimaladies et les technologies de dépistage avancées en médecine préventive. Il illustre l'évolution du marché vers des solutions de détection précoce et non invasives et l'intégration d'approches innovantes en matière de tests génétiques dans les soins cliniques courants.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.