Europe Cell Culture Media Market

Taille du marché en milliards USD

TCAC :

%

USD

1.90 Billion

USD

4.29 Billion

2024

2032

USD

1.90 Billion

USD

4.29 Billion

2024

2032

| 2025 –2032 | |

| USD 1.90 Billion | |

| USD 4.29 Billion | |

| % | |

|

Segmentation du marché européen des milieux de culture cellulaire, par type (milieux chimiquement définis, milieux classiques, milieux sans sérum, milieux spécialisés, milieux pour cellules souches, bouillon de lysogénie (LB), formulation de milieux personnalisés et autres), application (production biopharmaceutique, criblage et développement de médicaments, diagnostic, médecine régénérative et ingénierie tissulaire, et autres), utilisateur final (sociétés biopharmaceutiques, organisations de biotechnologie, laboratoires universitaires et de recherche, hôpitaux, centres de diagnostic, banques de cellules, laboratoires médico-légaux et autres), canal de distribution (appels d'offres directs, distribution par des tiers et vente au détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des milieux de culture cellulaire

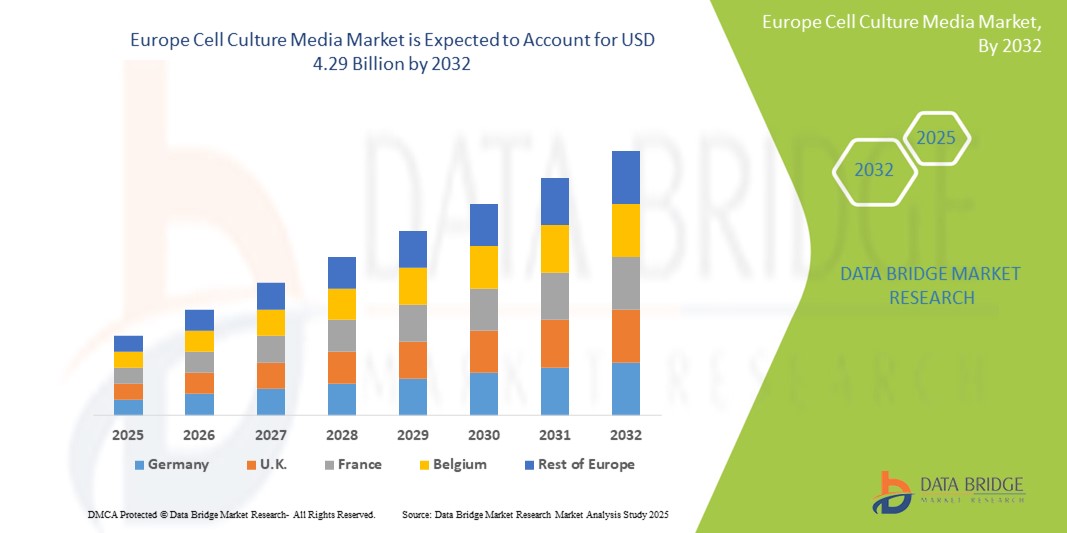

- La taille du marché européen des milieux de culture cellulaire était évaluée à 1,90 milliard USD en 2024 et devrait atteindre 4,29 milliards USD d'ici 2032 , à un TCAC de 10,70 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la demande croissante de produits biopharmaceutiques et par les progrès de la recherche cellulaire dans les applications universitaires, cliniques et industrielles à travers l'Europe.

- Par ailleurs, l'augmentation des investissements dans la médecine régénérative et les soins de santé personnalisés, ainsi que l'accent mis sur la production de vaccins et la recherche sur le cancer, positionnent les milieux de culture cellulaire comme un élément essentiel des processus biotechnologiques modernes . Ces facteurs stimulent collectivement l'expansion du marché et façonnent un avenir prometteur pour l'industrie européenne des milieux de culture cellulaire.

Analyse du marché européen des milieux de culture cellulaire

- Les milieux de culture cellulaire, essentiels pour soutenir la croissance in vitro et le maintien des cellules, font de plus en plus partie intégrante de la fabrication biopharmaceutique, de la médecine régénérative et des applications de recherche avancée à travers l'Europe, en raison de leur rôle dans l'amélioration de la viabilité, de la productivité et de la reproductibilité des cellules.

- La demande croissante de milieux de culture cellulaire est principalement due à l’expansion des secteurs biotechnologique et pharmaceutique, aux investissements croissants dans les thérapies cellulaires et à la prévalence accrue des maladies chroniques nécessitant des produits biologiques.

- L'Allemagne a dominé le marché européen des milieux de culture cellulaire avec la plus grande part de revenus de 29,9 % en 2024, attribuée à sa solide industrie pharmaceutique, à ses solides réseaux de recherche universitaire et au financement gouvernemental de l'innovation biotechnologique, notamment en oncologie et en médecine personnalisée.

- La Pologne devrait être le pays connaissant la croissance la plus rapide sur le marché européen des milieux de culture cellulaire au cours de la période de prévision, grâce à des investissements croissants dans les infrastructures de R&D, des politiques gouvernementales de soutien et la croissance des startups biotechnologiques locales.

- Le segment des milieux sans sérum a dominé le marché européen des milieux de culture cellulaire avec une part de marché de 40 % en 2024, grâce à la préférence réglementaire, au risque de contamination plus faible et à son adoption croissante dans la production de vaccins et d'anticorps monoclonaux.

Portée du rapport et segmentation du marché européen des milieux de culture cellulaire

|

Attributs |

Informations clés sur le marché des milieux de culture cellulaire en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des milieux de culture cellulaire

« Évolution vers des milieux sans sérum et chimiquement définis »

- Une tendance importante et croissante sur le marché européen des milieux de culture cellulaire est l'évolution vers des milieux sans sérum et chimiquement définis, qui offrent une cohérence améliorée, un risque de contamination réduit et une plus grande conformité réglementaire, en particulier dans la production biopharmaceutique et la recherche cellulaire.

- Par exemple, Merck KGaA et Sartorius ont lancé des milieux spécialisés sans sérum, conçus pour la thérapie cellulaire et la fabrication de vaccins, permettant ainsi de rationaliser les flux de travail tout en respectant les normes BPF strictes. De même, Thermo Fisher Scientific continue d'élargir sa gamme de milieux chimiquement définis pour des applications de bioproduction évolutives.

- Ces formulations de milieux éliminent les composants d'origine animale, respectant ainsi les pratiques de recherche éthiques et minimisant le risque d'introduction d'agents indésirables, un atout majeur pour la fabrication de qualité clinique. De plus, elles permettent aux chercheurs de mieux contrôler les variables expérimentales et d'améliorer la reproductibilité en milieu universitaire et industriel.

- La demande croissante de produits biologiques de haute qualité, de recherche sur les cellules souches et de médecine de précision dans des pays comme l'Allemagne, la France et le Royaume-Uni accélère l'adoption de ces formulations avancées.

- Ce changement facilite une mise à l’échelle plus efficace des processus de production d’anticorps monoclonaux, de thérapies cellulaires et de protéines recombinantes, contribuant ainsi à réduire les exigences de purification en aval et à améliorer les rendements des produits.

- La tendance vers des supports hautes performances et conformes à la réglementation remodèle fondamentalement les pratiques de laboratoire et les normes de fabrication, incitant les acteurs clés à innover dans des solutions qui soutiennent des performances constantes dans la recherche, le développement et la production commerciale.

Dynamique du marché européen des milieux de culture cellulaire

Conducteur

« Développement du secteur biopharmaceutique et écosystème de recherche favorable »

- La demande croissante de milieux de culture cellulaire en Europe est fortement stimulée par l'expansion de l'industrie biopharmaceutique et par un écosystème de recherche favorable soutenu par des initiatives gouvernementales et des programmes de financement.

- Par exemple, en mars 2024, le gouvernement allemand a annoncé une augmentation du financement des sciences de la vie et des infrastructures de biofabrication dans le cadre de la stratégie pharmaceutique nationale, visant à stimuler la production nationale de produits biologiques et de vaccins.

- À mesure que les thérapies biologiques deviennent plus répandues, en particulier pour les maladies chroniques et rares, le besoin de milieux de culture haute performance pour soutenir la culture cellulaire à grande échelle s'est intensifié dans les principaux pôles pharmaceutiques et biotechnologiques en Allemagne, au Royaume-Uni et en Suisse.

- En outre, les initiatives axées sur la recherche dans le cadre du programme Horizon Europe soutiennent des projets collaboratifs en médecine régénérative et en thérapie cellulaire, stimulant davantage la demande de milieux spécialisés, sans sérum et conformes aux BPF, tant dans les milieux universitaires que cliniques.

- La prévalence croissante des modèles de culture cellulaire 3D et des systèmes organoïdes pour la médecine personnalisée favorise également l'adoption de solutions de milieux innovantes adaptées pour prendre en charge des types de cellules et des environnements de culture complexes.

- L'alignement des intérêts des secteurs public et privé dans l'avancement de la biotechnologie et de la recherche cellulaire renforce la position de l'Europe en tant que marché de premier plan pour les milieux de culture cellulaire et les solutions de biotraitement associées.

Retenue/Défi

« Coût élevé des produits et paysage réglementaire complexe »

- Le coût élevé des milieux de culture cellulaire spécialisés, en particulier des formulations chimiquement définies et de qualité GMP, reste un défi important pour une adoption généralisée dans les petites institutions de recherche et les entreprises de biotechnologie émergentes en Europe.

- Par exemple, alors que les principaux fabricants tels que Lonza et Thermo Fisher Scientific proposent des milieux avancés optimisés pour la thérapie cellulaire et la production de vaccins, le prix élevé de ces produits peut limiter l'accessibilité pour les utilisateurs à budget limité.

- En outre, les exigences réglementaires strictes imposées par l'Agence européenne des médicaments (EMA) et les autorités sanitaires nationales imposent des processus complets de documentation, d'assurance qualité et de validation pour tout support utilisé dans les applications cliniques et commerciales, augmentant ainsi la charge opérationnelle des fournisseurs et des utilisateurs.

- Le respect de ces réglementations nécessite des investissements dans des installations de fabrication certifiées, une traçabilité détaillée des composants et des audits de qualité continus, ce qui peut prolonger les délais de développement des produits et augmenter les coûts.

- De plus, les variations des attentes réglementaires entre les différents pays de l’UE peuvent créer des obstacles supplémentaires pour les entreprises qui cherchent à commercialiser ou à distribuer des produits de culture cellulaire à grande échelle.

- Relever ces défis grâce à une innovation rentable, à l’harmonisation des cadres réglementaires et à un soutien financier accru pour la recherche à un stade précoce sera essentiel pour libérer le plein potentiel de croissance du marché européen des milieux de culture cellulaire.

Portée du marché européen des milieux de culture cellulaire

Le marché est segmenté en fonction du type, de l’application, de l’utilisateur final et du canal de distribution.

- Par type

Sur la base du type de milieu, le marché européen des milieux de culture cellulaire est segmenté en milieux chimiquement définis, milieux classiques, milieux sans sérum, milieux spécialisés, milieux pour cellules souches, bouillon de lysogénie (LB), formulations de milieux sur mesure, etc. Le segment des milieux sans sérum a dominé le marché avec la plus grande part de chiffre d'affaires (40 %) en 2024, en raison de son risque réduit de contamination, de l'amélioration de la cohérence des lots et de la préférence réglementaire pour les composants sans animaux dans la production biopharmaceutique et vaccinale. La demande de formulations sans sérum augmente, car les laboratoires pharmaceutiques européens se concentrent de plus en plus sur le développement de produits thérapeutiques plus sûrs et plus standardisés.

Le segment des milieux chimiquement définis devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son utilisation dans les applications de culture cellulaire de précision et à sa conformité aux exigences de qualité strictes des installations de production certifiées BPF. Ce type de milieu gagne en popularité dans les thérapies par cellules souches, le diagnostic et les tests cellulaires grâce à sa reproductibilité, sa composition contrôlée et sa capacité à respecter les normes réglementaires en constante évolution.

- Par application

En fonction des applications, le marché européen des milieux de culture cellulaire est segmenté entre la production biopharmaceutique, le criblage et le développement de médicaments, le diagnostic, la médecine régénérative et l'ingénierie tissulaire, entre autres. Le segment de la production biopharmaceutique représentait la plus grande part de marché en 2024, grâce au solide portefeuille de produits biologiques de la région et à la dépendance croissante à la culture de cellules de mammifères pour la production de protéines thérapeutiques et d'anticorps monoclonaux. Les principales sociétés pharmaceutiques d'Allemagne, de Suisse et du Royaume-Uni investissent massivement dans des solutions de milieux de culture évolutives et à haut rendement afin d'optimiser leurs processus de production.

Le segment de la médecine régénérative et de l'ingénierie tissulaire devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par les avancées de la recherche sur les cellules souches et l'augmentation du financement des essais cliniques en thérapies cellulaires et géniques . Le besoin de milieux spécialisés pour soutenir la croissance et la différenciation des cellules pluripotentes crée de nouvelles opportunités de développement commercial dans ce secteur.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen des milieux de culture cellulaire est segmenté en sociétés biopharmaceutiques, organisations de biotechnologie, laboratoires universitaires et de recherche, hôpitaux, centres de diagnostic, banques de cellules, laboratoires médico-légaux, etc. En 2024, le segment des sociétés biopharmaceutiques détenait la plus grande part de chiffre d'affaires du marché, grâce à son utilisation à grande échelle des milieux de culture cellulaire pour le développement de médicaments et la fabrication commerciale. La demande croissante de produits biologiques et la présence d'acteurs majeurs du secteur en Europe expliquent la domination de ce segment.

Les laboratoires universitaires et de recherche devraient connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'augmentation des subventions européennes et nationales pour la recherche biomédicale, ainsi qu'à la croissance des collaborations entre les institutions universitaires et les entreprises de biotechnologie axées sur les innovations cellulaires et la modélisation des maladies.

- Par canal de distribution

En fonction du canal de distribution, le marché européen des milieux de culture cellulaire est segmenté en appels d'offres directs, distribution à des tiers et vente au détail. Le segment des appels d'offres directs a dominé le marché en 2024 grâce aux achats massifs des hôpitaux, des instituts de recherche et des fabricants de produits pharmaceutiques, souvent dans le cadre de contrats à long terme avec les fournisseurs de milieux. Ces accords offrent des prix plus avantageux, garantissent un approvisionnement régulier et sont conformes à la réglementation des marchés publics, notamment dans les milieux publics et institutionnels.

Le segment de la distribution tierce devrait enregistrer la plus forte croissance au cours de la période de prévision, grâce à la présence croissante de distributeurs spécialisés en sciences de la vie et à la demande croissante de services logistiques et de gestion des stocks rationalisés. L'essor des start-ups biotechnologiques et des petits laboratoires de recherche, à la recherche d'options d'achat flexibles, favorise l'expansion de ce modèle de distribution.

Analyse régionale du marché européen des milieux de culture cellulaire

- L'Allemagne a dominé le marché européen des milieux de culture cellulaire avec la plus grande part de revenus de 29,9 % en 2024, attribuée à sa solide industrie pharmaceutique, à ses solides réseaux de recherche universitaire et au financement gouvernemental de l'innovation biotechnologique, notamment en oncologie et en médecine personnalisée.

- Le pays est devenu une plaque tournante de la production de produits biologiques et de la recherche cellulaire, les institutions et les entreprises accordant la priorité aux milieux de culture de haute qualité pour le développement de médicaments, la production de vaccins et les applications thérapeutiques avancées.

- Cette position de leader est également soutenue par l'engagement de l'Allemagne en faveur de l'innovation, un cadre réglementaire bien établi et des collaborations actives entre les institutions universitaires et les acteurs de l'industrie, ce qui en fait un marché clé pour les fournisseurs de milieux de culture, tant dans le domaine de la recherche que dans le domaine commercial.

Aperçu du marché allemand des milieux de culture cellulaire

Le marché allemand des milieux de culture cellulaire a représenté la plus grande part de chiffre d'affaires en Europe en 2024, grâce à sa solide base de production pharmaceutique et aux initiatives gouvernementales en faveur de l'innovation biotechnologique. Les grandes entreprises pharmaceutiques et les institutions universitaires sont activement engagées dans la recherche sur les thérapies cellulaires et les vaccins, stimulant la demande de milieux sans sérum et chimiquement définis. Le respect par le pays de cadres réglementaires rigoureux et son engagement en faveur du progrès scientifique continuent de consolider son leadership sur le marché européen.

Aperçu du marché britannique des milieux de culture cellulaire

Le marché britannique des milieux de culture cellulaire devrait connaître une croissance régulière, soutenu par ses institutions universitaires de premier plan, un secteur biopharmaceutique dynamique et l'importance accordée aux innovations cellulaires. La recherche en thérapies géniques et cellulaires est un moteur de croissance essentiel, les organisations adoptant de plus en plus des milieux définis et sans sérum pour une meilleure reproductibilité. La présence de fournisseurs mondiaux et l'accent mis sur les technologies de biofabrication de nouvelle génération renforcent encore la position du Royaume-Uni sur le marché.

Aperçu du marché polonais des milieux de culture cellulaire

Le marché polonais des milieux de culture cellulaire devrait connaître une forte croissance annuelle moyenne (TCAC) au cours de la période de prévision, grâce au soutien croissant du gouvernement au développement des biotechnologies et à l'expansion des infrastructures de recherche. Le pays s'impose comme un pôle incontournable en Europe centrale et orientale pour les essais cliniques et la production biopharmaceutique, ce qui entraîne une demande croissante de milieux de culture de haute qualité et abordables. Les investissements dans les centres de R&D, la collaboration avec les institutions universitaires européennes et la présence croissante de fournisseurs internationaux contribuent au rôle croissant de la Pologne dans le paysage européen des milieux de culture cellulaire.

Part de marché des milieux de culture cellulaire en Europe

L'industrie européenne des milieux de culture cellulaire est principalement dirigée par des entreprises bien établies, notamment :

- Merck KGaA (Allemagne)

- Sartorius AG (Allemagne)

- Lonza Group AG (Suisse)

- Thermo Fisher Scientific Inc. (États-Unis)

- Cytiva (États-Unis)

- PAN-Biotech GmbH (Allemagne)

- PromoCell GmbH (Allemagne)

- Corning Incorporated (États-Unis)

- HiMedia Laboratories Pvt. Ltd. (Inde)

- FUJIFILM Irvine Scientific, Inc. (États-Unis)

- Eppendorf SE (Allemagne)

- Bio-Techne Corporation (États-Unis)

- Repligen Corporation (États-Unis)

- STEMCELL Technologies Inc. (Canada)

- BD (États-Unis)

- Takara Bio Europe SAS (France)

- CellGenix GmbH (Allemagne)

- Miltenyi Biotec BV & Co. KG (Allemagne)

Quels sont les développements récents sur le marché européen des milieux de culture cellulaire ?

- En avril 2024, Merck KGaA (Allemagne) a agrandi son site de production de milieux de culture cellulaire à Darmstadt afin de répondre à la demande régionale croissante de milieux de culture de haute qualité, conformes aux BPF, utilisés dans la fabrication de produits biologiques et de vaccins. Cette expansion reflète l'engagement de Merck à renforcer la résilience de la chaîne d'approvisionnement biopharmaceutique européenne et son rôle de fournisseur clé des fabricants de thérapies innovantes sur tout le continent.

- En mars 2024, Sartorius AG (Allemagne) a annoncé le lancement d'une nouvelle gamme de milieux chimiquement définis, adaptés aux applications des cellules souches et des cellules CAR-T. Développée en collaboration avec des partenaires universitaires de premier plan, cette gamme de produits permet la fabrication évolutive de thérapies de nouvelle génération et améliore la reproductibilité et la conformité réglementaire des flux de production de thérapies cellulaires.

- En février 2024, Lonza Group AG (Suisse) a inauguré à Viège un nouveau pôle de recherche et développement axé sur l'innovation en matière de formulations de milieux de culture spécialisés pour l'immunothérapie et la médecine régénérative. Cette initiative stratégique vise à accélérer le développement de produits pour les clients européens impliqués dans la recherche cellulaire de pointe et la fabrication de produits biologiques avancés.

- En février 2024, Thermo Fisher Scientific (opérant dans toute l'Europe) a collaboré avec l'Université d'Oxford pour co-développer des milieux de culture personnalisés destinés à la recherche en neurosciences et en organoïdes. Cette initiative soutient la recherche universitaire en fournissant des formulations ciblées qui améliorent la viabilité cellulaire et la cohérence expérimentale, renforçant ainsi les liens étroits entre l'entreprise et le monde universitaire dans la région.

- En janvier 2024, PAN-Biotech GmbH (Allemagne) a lancé un nouveau milieu sans sérum de qualité GMP, spécialement conçu pour l'expansion des cellules souches mésenchymateuses. Ce lancement vise à soutenir la production de qualité clinique de thérapies cellulaires et répond à la demande croissante en Europe pour des milieux évolutifs, sans xénotoxines, répondant à la fois aux exigences de la recherche et aux exigences réglementaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 MODÉLISATION MULTIVARIÉE

2.7 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.8 COURBE DE VIE DU PRODUIT

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 ANALYSE DE LA PART DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 ANALYSE PESTEL

5 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : RÉGLEMENTATION

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 ACCENT CROISSANT SUR LA MÉDECINE PERSONNALISÉE

6.1.2 PROGRÈS EN THÉRAPIE CELLULAIRE ET EN MÉDECINE RÉGÉNÉRATIVE

6.1.3 AUGMENTATION DES DÉPENSES DE R&D SUR LES PROJETS BIOPHARMACEUTIQUES

6.1.4 DEMANDE CROISSANTE DE DÉVELOPPEMENT DE VACCINS

6.2 RESTRICTIONS

6.2.1 RISQUES LIÉS À LA CONTAMINATION

6.2.2 COÛT DE PRODUCTION ÉLEVÉ

6.3 OPPORTUNITÉS

6.3.1 COLLABORATION ET PARTENARIATS CROISSANTS

6.3.2 DEMANDE CROISSANTE DE PRODUITS BIOPHARMACEUTIQUES ET DE VACCINS

6.3.3 INNOVATIONS DANS LA CULTURE CELLULAIRE 3D

6.4 DÉFIS

6.4.1 COMPLEXITÉ DE LA FORMULATION DES MÉDIAS

6.4.2 CONCURRENCE INTENSE DU MARCHÉ

7 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE

7.1 APERÇU

7.2 MILIEUX CHIMIQUEMENT DÉFINIS MILIEUX CHIMIQUEMENT DÉFINIS

7.3 MÉDIAS CLASSIQUES

7.4 MILIEUX SANS SÉRUM

7.5 MÉDIAS SPÉCIALISÉS

7.6 MILIEUX DE CELLULES SOUCHES

7.7 BOUILLON DE LYSOGÉNIE (LB)

7.8 FORMULATION DE SUPPORTS PERSONNALISÉS

7.9 AUTRES

8 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR APPLICATION

8.1 APERÇU

8.2 PRODUCTION BIOPHARMACEUTIQUE

8.3 DÉPISTAGE ET DÉVELOPPEMENT DE MÉDICAMENTS

8.4 DIAGNOSTIC

8.5 MÉDECINE RÉGÉNÉRATIVE ET INGÉNIERIE TISSULAIRE

8.6 AUTRES

9 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR UTILISATEUR FINAL

9.1 APERÇU

9.2 SOCIÉTÉS BIOPHARMACEUTIQUES

9.3 ORGANISATIONS DE BIOTECHNOLOGIE

9.4 LABORATOIRES UNIVERSITAIRES ET DE RECHERCHE

9.5 HÔPITAUX

9.6 CENTRES DE DIAGNOSTIC

9.7 BANQUES DE CELLULES

9.8 LABORATOIRES MÉDICO-LÉGAUX

9,9 AUTRES

10 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR CANAL DE DISTRIBUTION

10.1 APERÇU

10.2 APPELS D'OFFRES DIRECTS

10.3 DISTRIBUTION À DES TIERS

10.4 VENTES AU DÉTAIL

11 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION

11.1 EUROPE

11.1.1 ALLEMAGNE

11.1.2 Royaume-Uni

11.1.3 FRANCE

11.1.4 PAYS-BAS

11.1.5 ESPAGNE

11.1.6 SUISSE

11.1.7 BELGIQUE

11.1.8 ITALIE

11.1.9 RUSSIE

11.1.10 TURQUIE

11.1.11 RESTE DE L'EUROPE

12 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13 ANALYSE SWOT

14 PROFIL DE L'ENTREPRISE

14.1 THERMO FISHER SCIENTIFIC INC.

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

14.1.4 PORTEFEUILLE DE PRODUITS

14.1.5 ÉVOLUTION RÉCENTE

14,2 MERCK KGAA

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.2.4 PORTEFEUILLE DE PRODUITS

14.2.5 ÉVOLUTIONS RÉCENTES

14.3 DANAHER CORPORATION (CYTIVA)

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.3.4 PORTEFEUILLE DE PRODUITS

14.3.5 ÉVOLUTIONS RÉCENTES

14.4 SARTORIUS AG

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.4.4 PORTEFEUILLE DE PRODUITS

14.4.5 ÉVOLUTIONS RÉCENTES

14,5 LONZA

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.5.4 PORTEFEUILLE DE PRODUITS

14.5.5 ÉVOLUTION RÉCENTE

14.6 CORNING INCORPORATED

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.6.4 PORTEFEUILLE DE PRODUITS

14.6.5 MISES À JOUR RÉCENTES

14.7 AJINOMOTO CO., INC

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PORTEFEUILLE DE PRODUITS

14.7.4 ÉVOLUTION RÉCENTE

14,8 AKRON BIOTECH

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 PORTEFEUILLE DE PRODUITS

14.8.3 ÉVOLUTIONS RÉCENTES

14,9 BD

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PORTEFEUILLE DE PRODUITS

14.9.4 MISES À JOUR RÉCENTES

14.1 LABORATOIRES BIO-RAD, INC.

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PORTEFEUILLE DE PRODUITS

14.10.4 ÉVOLUTION RÉCENTE

14.11 LABORATOIRES CAISSON INC.

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 PORTEFEUILLE DE PRODUITS

14.11.3 MISES À JOUR RÉCENTES

14.12 CELL APPLICATION, INC.

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 PORTEFEUILLE DE PRODUITS

14.12.3 MISES À JOUR RÉCENTES

14.13 ELEX BIOLOGICAL PRODUCTS (SHANGHAI) CO., LTD.

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 PORTEFEUILLE DE PRODUITS

14.13.3 ÉVOLUTION RÉCENTE

14.14 FUJIFILM HOLDINGS CORPORATION

14.14.1 INSTANTANÉ DE L'ENTREPRISE

14.14.2 ANALYSE DES REVENUS

14.14.3 PORTEFEUILLE DE PRODUITS

14.14.4 MISES À JOUR RÉCENTES

14h15 LABORATOIRES HIMEDIA

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 PORTEFEUILLE DE PRODUITS

14.15.3 MISES À JOUR RÉCENTES

14.16 KOH JIN-BIO CO., LTD.

14.16.1 INSTANTANÉ DE L'ENTREPRISE

14.16.2 PORTEFEUILLE DE PRODUITS

14.16.3 MISES À JOUR RÉCENTES

14.17 PAN-BIOTECH

14.17.1 INSTANTANÉ DE L'ENTREPRISE

14.17.2 PORTEFEUILLE DE PRODUITS

14.17.3 MISES À JOUR RÉCENTES

14.18 PROMOCELL GMBH

14.18.1 INSTANTANÉ DE L'ENTREPRISE

14.18.2 PORTEFEUILLE DE PRODUITS

14.18.3 MISES À JOUR RÉCENTES

14.19 SERA-SCANDIA A/S

14.19.1 INSTANTANÉ DE L'ENTREPRISE

14.19.2 PORTEFEUILLE DE PRODUITS

14.19.3 ÉVOLUTIONS RÉCENTES

14.2 TECHNOLOGIES DES CELLULES SOUCHES

14.20.1 INSTANTANÉ DE L'ENTREPRISE

14.20.2 PORTEFEUILLE DE PRODUITS

14.20.3 ÉVOLUTION RÉCENTE

14.21 TAKARA BIO INC.

14.21.1 INSTANTANÉ DE L'ENTREPRISE

14.21.2 ANALYSE DES REVENUS

14.21.3 PORTEFEUILLE DE PRODUITS

14.21.4 ÉVOLUTIONS RÉCENTES

15 QUESTIONNAIRE

16 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 EXIGENCES BPF

TABLEAU 2 PORTÉE DU DOCUMENT ACTUEL

TABLEAU 3 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 4 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE CHIMIQUEMENT DÉFINIS, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 5 MILIEUX CLASSIQUES SUR LE MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE SANS SÉRUM, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 7 MILIEUX DE CULTURE CELLULAIRE SANS SÉRUM EN EUROPE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 8 MILIEUX SPÉCIALISÉS SUR LE MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 9 MILIEUX DE CULTURE CELLULAIRE POUR CELLULES SOUCHES EN EUROPE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 10 MILIEUX DE CULTURE CELLULAIRE POUR CELLULES SOUCHES EN EUROPE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 11 MARCHÉ EUROPÉEN DU BOUILLON DE LYSOGÉNIE (LB) DANS LES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 12 FORMULATION DE MILIEUX PERSONNALISÉS SUR LE MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 13 AUTRES MARCHÉS EUROPÉENS DES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 14 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR APPLICATION, 2018-2035 (EN MILLIONS USD)

TABLEAU 15 PRODUCTION BIOPHARMACEUTIQUE EUROPÉENNE SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 16 PRODUCTION BIOPHARMACEUTIQUE EUROPÉENNE SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ EUROPÉEN DU CRIBLAGE ET DU DÉVELOPPEMENT DES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 18 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE ET DE DIAGNOSTIC, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 19 MARCHÉ EUROPÉEN DE LA MÉDECINE RÉGÉNÉRATIVE ET DE L'INGÉNIERIE TISSULAIRE DANS LES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 20 MARCHÉ EUROPÉEN DE LA MÉDECINE RÉGÉNÉRATIVE ET DE L'INGÉNIERIE TISSULAIRE DANS LES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 21 AUTRES MARCHÉS EUROPÉENS DES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 22 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR UTILISATEUR FINAL, 2018-2035 (EN MILLIONS USD)

TABLEAU 23 SOCIÉTÉS BIOPHARMACEUTIQUES EUROPÉENNES SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 24 ORGANISATIONS DE BIOTECHNOLOGIE EUROPÉENNES SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 25 LABORATOIRES UNIVERSITAIRES ET DE RECHERCHE EUROPÉENS SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 26 HÔPITAUX EUROPÉENS SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 27 CENTRES DE DIAGNOSTIC EUROPÉENS SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 28 BANQUES DE CELLULES SUR LE MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 29 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE DANS LES LABORATOIRES MÉDICO-LÉGAUX, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 30 AUTRES MARCHÉS EUROPÉENS SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 31 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR CANAL DE DISTRIBUTION, 2018-2035 (EN MILLIONS USD)

TABLEAU 32 APPELS D'OFFRES DIRECTS EN EUROPE SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 33 RÉPARTITION DES MILIEUX DE CULTURE CELLULAIRE EN EUROPE PAR DES TIERS, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 34 VENTES AU DÉTAIL SUR LE MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR RÉGION, 2018-2035 (EN MILLIONS USD)

TABLEAU 35 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR PAYS, 2018-2035 (EN MILLIONS USD)

TABLEAU 36 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 37 MILIEUX DE CULTURE CELLULAIRE SANS SÉRUM EN EUROPE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 38 MILIEUX DE CULTURE CELLULAIRE POUR CELLULES SOUCHES EN EUROPE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 39 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR APPLICATION, 2018-2035 (EN MILLIONS USD)

TABLEAU 40 PRODUCTION BIOPHARMACEUTIQUE EUROPÉENNE SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 41 MARCHÉ EUROPÉEN DE LA MÉDECINE RÉGÉNÉRATIVE ET DE L'INGÉNIERIE TISSULAIRE DANS LES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 42 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR UTILISATEUR FINAL, 2018-2035 (EN MILLIONS USD)

TABLEAU 43 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR CANAL DE DISTRIBUTION, 2018-2035 (EN MILLIONS USD)

TABLEAU 44 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE EN ALLEMAGNE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 45 MILIEUX DE CULTURE CELLULAIRE SANS SÉRUM EN ALLEMAGNE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 46 MILIEUX DE CULTURE CELLULAIRE EN ALLEMAGNE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 47 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE EN ALLEMAGNE, PAR APPLICATION, 2018-2035 (EN MILLIONS USD)

TABLEAU 48 PRODUCTION BIOPHARMACEUTIQUE ALLEMANDE SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 49 MARCHÉ ALLEMAND DE LA MÉDECINE RÉGÉNÉRATIVE ET DE L'INGÉNIERIE TISSULAIRE DANS LES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 50 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE EN ALLEMAGNE, PAR UTILISATEUR FINAL, 2018-2035 (EN MILLIONS USD)

TABLEAU 51 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE EN ALLEMAGNE, PAR CANAL DE DISTRIBUTION, 2018-2035 (EN MILLIONS USD)

TABLEAU 52 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE AU ROYAUME-UNI, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 53 MILIEUX SANS SÉRUM SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE AU ROYAUME-UNI, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 54 MILIEUX DE CULTURE CELLULAIRE AU ROYAUME-UNI, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 55 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE AU ROYAUME-UNI, PAR APPLICATION, 2018-2035 (EN MILLIONS USD)

TABLEAU 56 PRODUCTION BIOPHARMACEUTIQUE AU ROYAUME-UNI SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 57 MARCHÉ BRITANNIQUE DE LA MÉDECINE RÉGÉNÉRATIVE ET DE L'INGÉNIERIE TISSULAIRE DANS LES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 58 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE AU ROYAUME-UNI, PAR UTILISATEUR FINAL, 2018-2035 (EN MILLIONS USD)

TABLEAU 59 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE AU ROYAUME-UNI, PAR CANAL DE DISTRIBUTION, 2018-2035 (EN MILLIONS USD)

TABLEAU 60 MARCHÉ FRANÇAIS DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 61 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE SANS SÉRUM EN FRANCE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 62 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE POUR CELLULES SOUCHES EN FRANCE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 63 MARCHÉ FRANÇAIS DES MILIEUX DE CULTURE CELLULAIRE, PAR APPLICATION, 2018-2035 (EN MILLIONS USD)

TABLEAU 64 MARCHÉ FRANÇAIS DE LA PRODUCTION BIOPHARMACEUTIQUE DANS LES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 65 MARCHÉ FRANÇAIS DE LA MÉDECINE RÉGÉNÉRATIVE ET DE L'INGÉNIERIE TISSULAIRE DANS LES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 66 MARCHÉ FRANÇAIS DES MILIEUX DE CULTURE CELLULAIRE, PAR UTILISATEUR FINAL, 2018-2035 (EN MILLIONS USD)

TABLEAU 67 MARCHÉ FRANÇAIS DES MILIEUX DE CULTURE CELLULAIRE, PAR CANAL DE DISTRIBUTION, 2018-2035 (EN MILLIONS USD)

TABLEAU 68 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE AUX PAYS-BAS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 69 MILIEUX SANS SÉRUM SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE AUX PAYS-BAS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 70 MILIEUX DE CULTURE CELLULAIRE DES PAYS-BAS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 71 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE AUX PAYS-BAS, PAR APPLICATION, 2018-2035 (EN MILLIONS USD)

TABLEAU 72 PRODUCTION BIOPHARMACEUTIQUE DES MILIEUX DE CULTURE CELLULAIRE AUX PAYS-BAS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 73 MARCHÉ DE LA MÉDECINE RÉGÉNÉRATIVE ET DE L'INGÉNIERIE TISSULAIRE DANS LES MILIEUX DE CULTURE CELLULAIRE AUX PAYS-BAS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 74 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE AUX PAYS-BAS, PAR UTILISATEUR FINAL, 2018-2035 (EN MILLIONS USD)

TABLEAU 75 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE AUX PAYS-BAS, PAR CANAL DE DISTRIBUTION, 2018-2035 (EN MILLIONS USD)

TABLEAU 76 MARCHÉ ESPAGNOL DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 77 MILIEUX DE CULTURE CELLULAIRE SANS SÉRUM EN ESPAGNE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 78 MILIEUX DE CULTURE CELLULAIRE EN ESPAGNE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 79 MARCHÉ ESPAGNOL DES MILIEUX DE CULTURE CELLULAIRE, PAR APPLICATION, 2018-2035 (EN MILLIONS USD)

TABLEAU 80 PRODUCTION BIOPHARMACEUTIQUE ESPAGNOLE SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 81 MARCHÉ ESPAGNOL DE LA MÉDECINE RÉGÉNÉRATIVE ET DE L'INGÉNIERIE TISSULAIRE DANS LES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 82 MARCHÉ ESPAGNOL DES MILIEUX DE CULTURE CELLULAIRE, PAR UTILISATEUR FINAL, 2018-2035 (EN MILLIONS USD)

TABLEAU 83 MARCHÉ ESPAGNOL DES MILIEUX DE CULTURE CELLULAIRE, PAR CANAL DE DISTRIBUTION, 2018-2035 (EN MILLIONS USD)

TABLEAU 84 MARCHÉ SUISSE DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 85 MILIEUX SANS SÉRUM SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE EN SUISSE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 86 MILIEUX DE CULTURE CELLULAIRE SUISSE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 87 MARCHÉ SUISSE DES MILIEUX DE CULTURE CELLULAIRE, PAR APPLICATION, 2018-2035 (EN MILLIONS USD)

TABLEAU 88 PRODUCTION BIOPHARMACEUTIQUE SUISSE SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 89 MARCHÉ SUISSE DE LA MÉDECINE RÉGÉNÉRATIVE ET DE L'INGÉNIERIE TISSULAIRE DANS LES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 90 MARCHÉ SUISSE DES MILIEUX DE CULTURE CELLULAIRE, PAR UTILISATEUR FINAL, 2018-2035 (EN MILLIONS USD)

TABLEAU 91 MARCHÉ SUISSE DES MILIEUX DE CULTURE CELLULAIRE, PAR CANAL DE DISTRIBUTION, 2018-2035 (EN MILLIONS USD)

TABLEAU 92 MARCHÉ BELGE DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 93 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE SANS SÉRUM EN BELGIQUE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 94 MILIEUX DE CULTURE CELLULAIRE POUR CELLULES SOUCHES EN BELGIQUE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 95 MARCHÉ BELGE DES MILIEUX DE CULTURE CELLULAIRE, PAR APPLICATION, 2018-2035 (EN MILLIONS USD)

TABLEAU 96 MARCHÉ BELGE DE LA PRODUCTION BIOPHARMACEUTIQUE DANS LES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 97 MARCHÉ BELGIQUE DE LA MÉDECINE RÉGÉNÉRATIVE ET DE L'INGÉNIERIE TISSULAIRE DANS LES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 98 MARCHÉ BELGE DES MILIEUX DE CULTURE CELLULAIRE, PAR UTILISATEUR FINAL, 2018-2035 (EN MILLIONS USD)

TABLEAU 99 MARCHÉ BELGE DES MILIEUX DE CULTURE CELLULAIRE, PAR CANAL DE DISTRIBUTION, 2018-2035 (EN MILLIONS USD)

TABLEAU 100 MARCHÉ ITALIEN DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 101 MILIEUX SANS SÉRUM SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE EN ITALIE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 102 MILIEUX DE CULTURE CELLULAIRE EN ITALIE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 103 MARCHÉ ITALIEN DES MILIEUX DE CULTURE CELLULAIRE, PAR APPLICATION, 2018-2035 (EN MILLIONS USD)

TABLEAU 104 PRODUCTION BIOPHARMACEUTIQUE ITALIENNE SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 105 MARCHÉ ITALIEN DE LA MÉDECINE RÉGÉNÉRATIVE ET DE L'INGÉNIERIE TISSULAIRE DANS LES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 106 MARCHÉ ITALIEN DES MILIEUX DE CULTURE CELLULAIRE, PAR UTILISATEUR FINAL, 2018-2035 (EN MILLIONS USD)

TABLEAU 107 MARCHÉ ITALIEN DES MILIEUX DE CULTURE CELLULAIRE, PAR CANAL DE DISTRIBUTION, 2018-2035 (EN MILLIONS USD)

TABLEAU 108 MARCHÉ RUSSE DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 109 MILIEUX DE CULTURE CELLULAIRE SANS SÉRUM EN RUSSIE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 110 MILIEUX DE CULTURE CELLULAIRE RUSSES, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 111 MARCHÉ RUSSE DES MILIEUX DE CULTURE CELLULAIRE, PAR APPLICATION, 2018-2035 (EN MILLIONS USD)

TABLEAU 112 PRODUCTION BIOPHARMACEUTIQUE RUSSE SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 113 MARCHÉ RUSSE DE LA MÉDECINE RÉGÉNÉRATIVE ET DE L'INGÉNIERIE TISSULAIRE DANS LES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 114 MARCHÉ RUSSE DES MILIEUX DE CULTURE CELLULAIRE, PAR UTILISATEUR FINAL, 2018-2035 (EN MILLIONS USD)

TABLEAU 115 MARCHÉ RUSSE DES MILIEUX DE CULTURE CELLULAIRE, PAR CANAL DE DISTRIBUTION, 2018-2035 (EN MILLIONS USD)

TABLEAU 116 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE EN TURQUIE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 117 MILIEUX SANS SÉRUM SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE EN TURQUIE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 118 MILIEUX DE CULTURE CELLULAIRE EN TURQUIE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 119 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE EN TURQUIE, PAR APPLICATION, 2018-2035 (EN MILLIONS USD)

TABLEAU 120 PRODUCTION BIOPHARMACEUTIQUE EN TURQUIE SUR LE MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 121 MARCHÉ DE LA MÉDECINE RÉGÉNÉRATIVE ET DE L'INGÉNIERIE TISSULAIRE DANS LES MILIEUX DE CULTURE CELLULAIRE EN TURQUIE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 122 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE EN DINDE, PAR UTILISATEUR FINAL, 2018-2035 (EN MILLIONS USD)

TABLEAU 123 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE EN DINDE, PAR CANAL DE DISTRIBUTION, 2018-2035 (EN MILLIONS USD)

TABLEAU 124 MARCHÉ DES MILIEUX DE CULTURE CELLULAIRE DANS LE RESTE DE L'EUROPE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

Liste des figures

FIGURE 1 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : SEGMENTATION

FIGURE 2 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : ANALYSE DROC

FIGURE 4 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : ANALYSE DU MARCHÉ EUROPÉEN ET RÉGIONAL

FIGURE 5 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 7 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 8 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : SEGMENTATION

FIGURE 11 RÉSUMÉ EXÉCUTIF

FIGURE 12 DÉCISIONS STRATÉGIQUES DES ACTEURS CLÉS

FIGURE 13 L'ACCENT CROISSANT SUR LA MÉDECINE PERSONNALISÉE STIMULE LA CROISSANCE DU MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE DE 2025 À 2035

FIGURE 14 LE SEGMENT DES MILIEUX CHIMIQUEMENT DÉFINIS DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE EN 2025 ET 2035

FIGURE 15 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE

FIGURE 16 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : PAR TYPE, 2024

FIGURE 17 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, 2025-2035

FIGURE 18 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, TCAC, 2025-2035

FIGURE 19 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR TYPE, COURBE DE LIGNE DE VIE

FIGURE 20 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : PAR APPLICATION, 2024

FIGURE 21 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR APPLICATION, 2025-2035

FIGURE 22 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR APPLICATION, TCAC (2025-2035)

FIGURE 23 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR APPLICATION, COURBE DE LIGNE DE VIE

FIGURE 24 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : PAR UTILISATEUR FINAL, 2024

FIGURE 25 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR UTILISATEUR FINAL, (2025-2035)

FIGURE 26 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR UTILISATEUR FINAL, TCAC (2025-2035)

FIGURE 27 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 28 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : PAR CANAL DE DISTRIBUTION, 2024

FIGURE 29 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR CANAL DE DISTRIBUTION, 2025-2035

FIGURE 30 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR CANAL DE DISTRIBUTION, TCAC, (2025-2035)

FIGURE 31 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE, PAR CANAL DE DISTRIBUTION, COURBE DE LA LIGNE DE VIE

FIGURE 32 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : INSTANTANÉ (2024)

FIGURE 33 MARCHÉ EUROPÉEN DES MILIEUX DE CULTURE CELLULAIRE : PART DE L'ENTREPRISE 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.